Zusammenfassung:

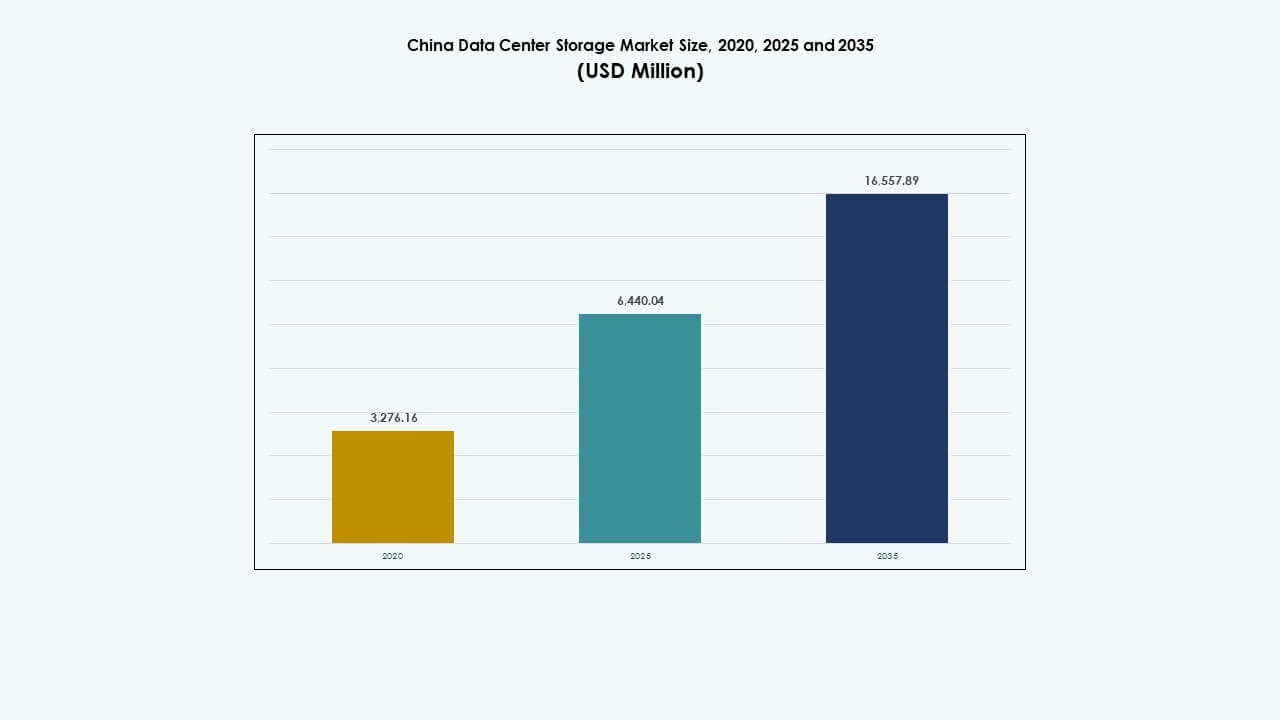

Der Markt für Datenspeicherung in Rechenzentren in China wurde 2020 mit 3.276,16 Millionen USD bewertet und soll bis 2025 auf 6.440,04 Millionen USD und bis 2035 auf 16.557,89 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,74 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherung in Rechenzentren in China 2025 |

USD 6.440,04 Millionen |

| Markt für Datenspeicherung in Rechenzentren in China, CAGR |

9,74% |

| Marktgröße für Datenspeicherung in Rechenzentren in China 2035 |

USD 16.557,89 Millionen |

Der Markt wächst aufgrund der schnellen Cloud-Adoption, KI-Workloads und starker Nachfrage nach Edge-Speicherung. Unternehmen modernisieren die IT-Infrastruktur, angetrieben durch softwaredefinierte Speicherlösungen und NVMe-Lösungen. Datenlokalisierungsrichtlinien und Programme zur digitalen Wirtschaft veranlassen Hyperscaler und Unternehmen, widerstandsfähige, skalierbare Speichersysteme zu entwickeln. Innovationen im KI-gesteuerten Speichermanagement und hybriden Bereitstellungsmodellen prägen die Infrastruktur der nächsten Generation. Für Investoren bietet der Markt langfristiges Potenzial, unterstützt durch politische Maßnahmen, Leistungsanforderungen und das steigende Volumen unstrukturierter Daten.

Ostchina führt aufgrund der hohen Unternehmensdichte und bedeutender Technologiezentren in Shanghai, Hangzhou und Nanjing. Nordchina, mit Peking als Politik- und KI-Epizentrum, expandiert weiterhin in den Bereichen Hyperscale und souveräne Cloud-Bereitstellungen. Die westlichen und zentralen Regionen, einschließlich Chengdu und Wuhan, entwickeln sich mit Investitionen in neue Rechenzentren und günstigen Land-Strom-Ökonomien, die allmählich die regionale Speicherkapazität ausgleichen.

Marktdynamik:

Markttreiber

Digitale Transformation und staatliche Förderung treiben die schnelle Expansion der Speicherinfrastruktur voran

Der Markt für Datenspeicherung in Rechenzentren in China wächst aufgrund der digitalen Transformation in den Bereichen Finanzen, Gesundheitswesen, Fertigung und E-Commerce. Nationale Programme wie „Neue Infrastruktur“ und „Made in China 2025“ erhöhen die Investitionen in die Dateninfrastruktur. Unternehmen aktualisieren veraltete Speichersysteme auf skalierbare, hochgeschwindigkeitsfähige Plattformen. Cloud-Dienstleister erweitern den Speicher, um der steigenden Nachfrage nach SaaS, PaaS und IaaS gerecht zu werden. Datenlokalisierungsrichtlinien erhöhen die Nachfrage nach regionalen Datenspeicherzentren. Echtzeitanalysen und KI-Workloads erfordern Speicher mit geringer Latenz und hohem Durchsatz. Der Anstieg vernetzter Geräte und 5G erhöht das Volumen unstrukturierter Daten. Der Markt profitiert von starken inländischen Akteuren und politischen Anreizen. Der Markt für Datenspeicherung in Rechenzentren in China ermöglicht digitale Strategien und stärkt die nationale Wettbewerbsfähigkeit.

- Zum Beispiel liefert Alibaba Clouds Elastic Block Storage bis zu 1.000.000 IOPS und 4.000 MB/s Durchsatz pro Festplatte mit 99,9999999 % Datendauerhaftigkeit.

KI, IoT und Edge Computing treiben die Nachfrage nach Hochgeschwindigkeits-, skalierbaren Speicherlösungen an

Die Einführung von KI verändert die Anforderungen an Speicherarchitekturen und erhöht die Nachfrage nach Hochleistungsrechnen (HPC) und NVMe-basierten Flash-Arrays. Chinesische Technologieunternehmen, die groß angelegte KI-Modelle einsetzen, benötigen Echtzeitzugriff auf massive Datensätze. Die Einführung von Edge Computing in der Fertigung, in Smart Cities und im Transportwesen erfordert verteilte Speicher mit niedriger Latenzleistung. IoT-Einsätze in Versorgungsunternehmen, Logistik und Infrastruktur verstärken den Echtzeit-Datenfluss in Edge- und Kernspeichersysteme. Flash- und Hybrid-Speicher erfüllen die Geschwindigkeits- und Volumenanforderungen der Edge-KI-Konvergenz. Öffentliche und private Investitionen in KI-fokussierte Infrastruktur treiben Innovationen weiter voran. Der 6G-Fahrplan Chinas wird voraussichtlich den Speicherbedarf intensivieren. Lokale Unternehmen patentieren aktiv KI+Speicher-Integrationstools. Der Markt stimmt die Speicherstrategie mit zukünftigen intelligenten Systemen ab.

- Zum Beispiel lieferte Huawei OceanStor A800 im MLPerf Storage v2.0 3D U-Net-Test 2025 eine stabile Bandbreite von 698 GiB/s und unterstützte 255 H100 GPUs mit über 90 % Auslastung.

Unternehmens-Cloud-Migration und Branchenvertikalisierung beschleunigen die Akzeptanz softwaredefinierter Speicher

Unternehmen beschleunigen die Migration zu cloud-nativen Architekturen und steigern die Nachfrage nach softwaredefiniertem Speicher (SDS). SDS ermöglicht zentrales Management, Automatisierung und horizontale Skalierbarkeit über Multi-Cloud-Umgebungen hinweg. BFSI-, Gesundheits- und Regierungssektoren verlangen starke Datensouveränität und Kontrolle, was SDS unverzichtbar macht. Telekommunikationsbetreiber setzen SDS für 5G-Kernnetzwerke und verteilte Cloud-Funktionen ein. Das Wachstum containerisierter Workloads und DevOps-Praktiken unterstützt flexible, programmierbare Speicher. Open-Source-SDS-Plattformen gewinnen bei technikaffinen Unternehmen an Bedeutung. Unternehmen suchen nach reduzierten TCO und agiler Bereitstellung durch Speicher-Virtualisierung. Der China Data Center Storage Market unterstützt eine tiefe vertikale Speicheranpassung. Er ermöglicht Dienstanbietern, anwendungsspezifische Leistungs- und Compliance-Anforderungen zu erfüllen.

Steigende Investitionen in grüne und resiliente Speicheranlagen unterstützen langfristige Infrastrukturziele

Energieeffiziente und resiliente Speichersysteme sind zentrale Fokusbereiche für große Betreiber und Hyperscaler. China fördert grüne Rechenzentren, die mit den nationalen Zielen zur Kohlenstoffneutralität übereinstimmen. Unternehmen ersetzen veraltete HDD-basierte Systeme durch SSD- und Hybridlösungen für Energieeffizienz. Rechenzentren optimieren Speicherebenen, um Kosten, Geschwindigkeit und Energieverbrauch auszugleichen. Flüssigkeitskühlung und die Integration erneuerbarer Energien beeinflussen das Design der nächsten Speicher-Generation. Regionale Tier-2-Städte verzeichnen ein lokales Speicherwachstum, das durch nachhaltigkeitsgebundene Finanzierung angetrieben wird. Betreiber gestalten Backup- und Disaster-Recovery-Speicher, um den sich entwickelnden Resilienznormen gerecht zu werden. Energiepolitische Anreize und Vorgaben der digitalen Wirtschaft prägen die Investitionsmuster. Der China Data Center Storage Market stimmt mit den nationalen Nachhaltigkeits- und Infrastrukturresilienz-Zielen überein.

Markttrends

Wachstum bei Kaltlagerlösungen für Archivierung, Compliance und Umgang mit unstrukturierten Daten

Chinas digitales Wachstum erzeugt massive unstrukturierte Daten, die eine kosteneffiziente langfristige Speicherung erfordern. Organisationen investieren in Kaltlagerung für Überwachung, Compliance-Protokolle und historische Daten. Bandbibliotheken und objektbasierte Speicher dominieren Archivierungsbereitstellungen in Regierung und Gesundheitswesen. Regulierungsbehörden verlangen längere Datenaufbewahrungsfristen, was die Archivierungsinfrastruktur stärkt. Medien- und Videoüberwachungsunternehmen treiben die Nachfrage nach Kaltlagerung im Petabyte-Bereich an. Hyperscaler entwickeln regionale Kaltlagerzonen, um Betriebskosten zu senken. Cloud-Anbieter bieten gestaffelte Speicherpreise an, um die Nutzung von Archiven zu fördern. Dieser Trend unterstützt nachhaltige Speicherökonomie. Der China Data Center Storage Market reagiert auf die Bedürfnisse des langfristigen Datenlebenszyklus.

Hochgeschwindigkeitsverbindungen und NVMe-Einführung verbessern die Speicherleistung bei latenzsensitiven Arbeitslasten

Die Einführung von NVMe und NVMe-over-Fabrics (NVMe-oF) wächst in Cloud- und Unternehmensbereitstellungen. Unternehmen, die Echtzeitanalysen, Hochfrequenzhandel und KI/ML einsetzen, benötigen Latenzzeiten unter einer Millisekunde. NVMe steigert den Durchsatz in kritischen Anwendungen wie autonomem Fahren und Fintech. Betreiber rüsten die Backend-Infrastruktur mit PCIe Gen4/Gen5 für schnellere Verbindungen auf. Speicherfabrics entwickeln sich in Richtung Ethernet und InfiniBand, um hohe IOPS-Arbeitslasten zu unterstützen. Die NVMe-Einführung verbessert die Rack-Dichte und senkt die Server-Reaktionszeit. Multimandanten-Cloud-Umgebungen gewinnen Flexibilität durch zusammensetzbaren NVMe-Speicher. Der China Data Center Storage Market sieht schnellere Kapitalrenditen durch leistungsorientierte Upgrades. Die NVMe-Infrastruktur erhöht die Leistungsgrenze in kritischen vertikalen Märkten.

Aufstieg inländischer Speicheranbieter verändert Beschaffungs- und Technologieunabhängigkeitsstrategie

Geopolitische Unsicherheit beschleunigt die Präferenz für inländische Speicher-Marken. Lokale Anbieter erweitern F&E, bieten maßgeschneiderte Lösungen an und erfüllen regulatorische Anforderungen. Unternehmen verlagern die Beschaffung hin zu in China entwickelten Controllern, Firmware und Betriebssystem-Software. Partnerschaften zwischen lokalen ODMs und Hyperscalern stärken Innovationspipelines. Zertifizierungsanforderungen von Regulierungsbehörden fördern den Einsatz von heimischen Speichern in sensiblen Sektoren. Die Produktion von inländischen SSDs und Controllern skaliert, um importierte Komponenten zu ersetzen. Staatseigene Rechenzentren übernehmen Beschaffungsrichtlinien mit inländischem Vorrang. Startups erhalten Finanzierung, um exaskalenkompatible Speicherplattformen zu entwickeln. Der China Data Center Storage Market bewegt sich in Richtung nationaler Technologieunabhängigkeit. Inländische Akteure bauen End-to-End-vertikale Fähigkeiten auf.

Integration von KI und ML in das Speichermanagement steigert Automatisierung und prädiktive Operationen

Speicheranbieter integrieren KI/ML in Managementplattformen für automatische Klassifizierung, Fehlerprognose und Nutzungsanalysen. Unternehmen reduzieren Ausfallzeiten mit prädiktiven Wartungstools. KI-fähige Orchestrierungsplattformen optimieren die Datenbewegung basierend auf Nutzungsmustern. Dynamische Bereitstellung verbessert die Kosteneffizienz der Speicherung. Datenseen und -lager profitieren von intelligentem Arbeitslastenausgleich. ML-gesteuerte Einblicke helfen, Kapazitätsanforderungen vorherzusagen und Überbereitstellung zu verhindern. Cloud-Anbieter starten KI-verbesserte Speicherüberwachungs-Dashboards. Sicherheits- und Compliance-Audits werden KI-unterstützt. Der China Data Center Storage Market setzt auf autonome Infrastruktur im großen Maßstab. Intelligente Speicheroperationen unterstützen höhere Serviceverfügbarkeit und SLA-Verpflichtungen.

Marktherausforderungen

Steigende Datenhoheit, Cybersicherheit und regulatorische Druck erhöhen die Speicherkapazität

Der chinesische Markt für Datenspeicherzentren steht vor regulatorischer Komplexität aufgrund sich entwickelnder Datenverwaltungsgesetze. Nationale Sicherheitsvorschriften erfordern Datenlokalisierung, was die Redundanz der Speicherbereitstellung über Provinzen hinweg erhöht. Strengere Richtlinien zur Datenklassifizierung erschweren grenzüberschreitende Speicher- und Sicherungsoperationen. Unternehmen müssen sich durch mehrstufige Compliance-Standards in verschiedenen Sektoren navigieren. Cyberangriffe auf kritische Infrastrukturen erfordern höhere Investitionen in sichere Speicherprotokolle. Hardwareverschlüsselung und die Einführung von Zero-Trust-Architekturen erhöhen die Kapitalkosten. Speicherprüfungen und Protokollierungsanforderungen belasten die Systemleistung. Es muss sowohl Sicherheit als auch Agilität erfüllen, ohne die Serviceverfügbarkeit zu beeinträchtigen. Unternehmen kämpfen darum, Compliance und Innovationsgeschwindigkeit in Einklang zu bringen.

Kosteninflation, Fachkräftemangel und fragmentierte Beschaffung erschweren die Marktskalierbarkeit

Die Kosten für Speicherinfrastrukturen steigen aufgrund von Chipmangel, steigenden Arbeitskosten und logistischen Einschränkungen. Fachkräftemangel in SDS, NVMe und Speicherarchitekturdesign begrenzen die Skalierbarkeit von Projekten. Kleinere Unternehmen fehlen interne Teams, um komplexe hybride Umgebungen zu verwalten. Fragmentierte Beschaffung und Kompatibilitätsprobleme beeinflussen Multi-Vendor-Speicherintegrationen. Verzögerte Regierungszulassungen verzögern den Ausbau von Hyperscale in Schlüsselregionen. Es steht vor Budgetbeschränkungen in KMUs trotz wachsender Nachfrage. Importbeschränkungen für Komponenten stören auch die Lieferzeiten. OEMs müssen Produktpreise mit Leistung und Compliance in Einklang bringen. Marktfragmentierung verzögert die Konsolidierung standardisierter Speichersysteme.

Marktchancen

Expansion in Edge-Datenzentren schafft Nachfrage nach lokalisierten, latenzarmen Speicherlösungen

Smart-City-Projekte, vernetzte Industrien und autonome Systeme treiben Mikro- und Edge-Datenzentrumsbereitstellungen voran. Diese Bereitstellungen benötigen kompakte, energieeffiziente Speicher mit Echtzeitzugriff. Unternehmen investieren in Edge-SSD- und Hybridlösungen, um IoT-Workloads zu unterstützen. Regionen, die von Hyperscalern unterversorgt sind, bieten neue Chancen. Der chinesische Markt für Datenspeicherzentren unterstützt verteilte Speicherstrategien in Wachstumszonen.

Wachstum bei Multicloud-Speicherdiensten und DRaaS bietet neue Einnahmequellen für Anbieter

Unternehmen bevorzugen zunehmend hybride und Multicloud-Setups für Flexibilität und Resilienz. Cloud-basierte Backups, DRaaS und Storage-as-a-Service gewinnen in verschiedenen Sektoren an Bedeutung. Managed Service Provider entwickeln Angebote, die auf KMUs zugeschnitten sind. Regulatorische Veränderungen schaffen auch Chancen für sichere, konforme Cloud-Speicher. Es ermöglicht Anbietern, Lösungen zu diversifizieren und wiederkehrende Einnahmen zu skalieren.

Marktsegmentierung

Nach Speichertyp

Hybrid-Speicher dominiert den chinesischen Markt für Datenspeicherzentren aufgrund seines Gleichgewichts zwischen Geschwindigkeit und Kosteneffizienz. Unternehmen kombinieren SSD- und HDD-Systeme, um Arbeitslasten basierend auf Leistungsanforderungen zu optimieren. All-Flash-Speicher steigt in Tier-I-Datenzentren, wo latenzempfindliche Operationen schnelleren Durchsatz erfordern. Traditionelle Speichersysteme unterstützen weiterhin Legacy-Workloads in Regierungs- und öffentlichen Sektor-Umgebungen.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme halten den größten Marktanteil in China aufgrund ihrer Hochgeschwindigkeits-Blockleistung. SAN bleibt entscheidend für transaktionale Datenbanken und Virtualisierungsplattformen. NAS-Systeme wachsen stetig, unterstützt durch Unternehmensplattformen für Dateifreigabe und Zusammenarbeit. DAS bleibt in Edge-Umgebungen, wo Einfachheit und Kosten Priorität haben.

Nach Komponente

Hardware führt den chinesischen Markt für Datenspeicherzentren in Bezug auf den Umsatzanteil an, da physische Geräte die Grundlage für die Speicherkapazität bilden. SSDs, Gehäuse und Controller treiben Hardware-Investitionen an. Softwarekomponenten wie Speicherverwaltungsplattformen, Virtualisierung und SDS-Lösungen gewinnen an Bedeutung für die Betriebseffizienz.

Nach Medium

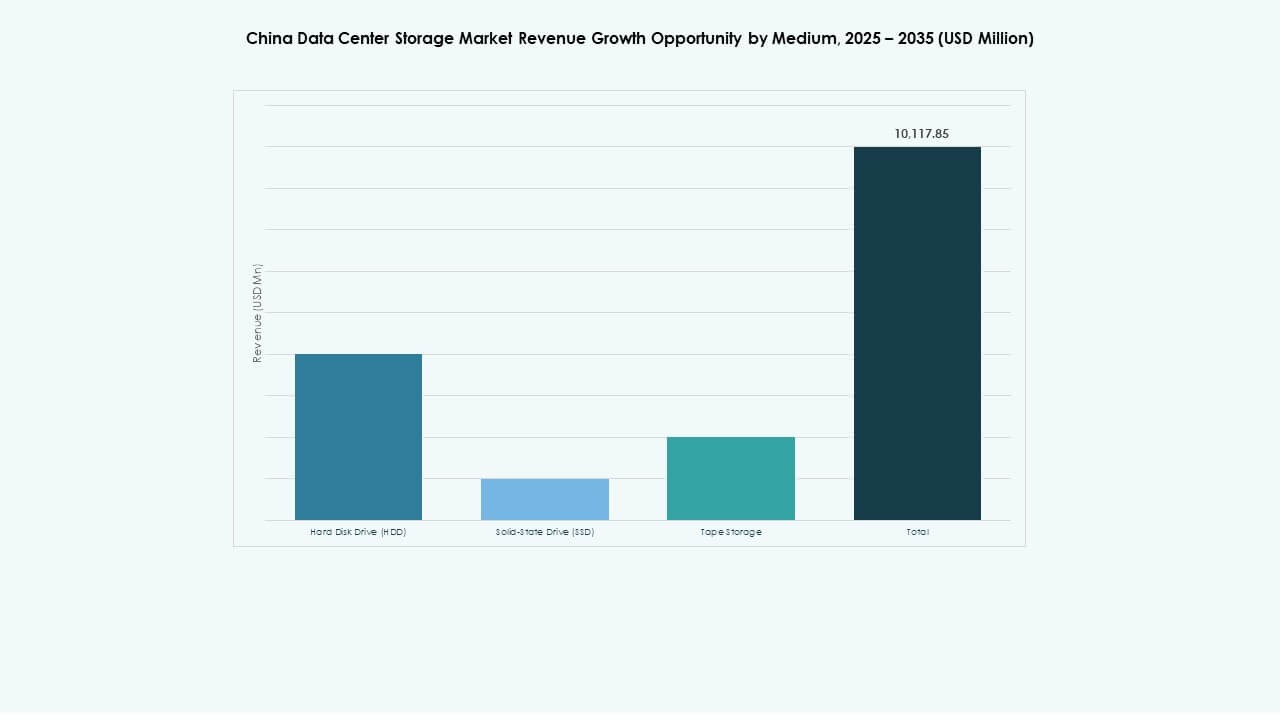

Solid-State Drives (SSD) übertreffen HDDs in der Adoptionsrate aufgrund von Leistungsvorteilen und sinkenden Preisen pro Gigabyte. SSDs dominieren in Tier-I- und Tier-II-Städten, insbesondere in KI- und Cloud-Computing-Zentren. HDDs bleiben für Archivierungs- und Kaltlagerzwecke im Einsatz. Bandspeicher findet begrenzte Verwendung in alten Regierungssystemen.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung wächst am schnellsten auf dem chinesischen Markt für Datenspeicherzentren, angetrieben durch SaaS-Modelle und digitale Transformation. Hybride Modelle sind weit verbreitet in Finanz- und Telekommunikationssektoren, die sowohl Kontrolle als auch Skalierbarkeit erfordern. On-Premises-Speicher behält die Nachfrage in sicherheits- und compliance-intensiven Sektoren wie Verteidigung und öffentlicher Verwaltung.

Nach Anwendung

IT und Telekommunikation führen den Marktanteil an, aufgrund der Nachfrage von Hyperscalern, ISPs und Mobilfunkanbietern. BFSI folgt mit großem Speicherbedarf für Kundendaten, Compliance und digitale Transaktionen. Regierungs- und Gesundheitssegmente priorisieren sichere, lokale Speicherung. Der Markt sieht eine wachsende Nachfrage aus den E-Commerce- und Bildungssektoren im Rahmen von „Internet Plus“-Initiativen.

Regionale Einblicke

Ostchina führt den chinesischen Markt für Datenspeicherzentren mit über 46 % Anteil an, verankert durch Shanghai, Hangzhou und Nanjing.

Diese Subregion profitiert von dichten Unternehmensclustern, Cloud-Anbietern und Fintech-Ökosystemen. Sie beherbergt auch bedeutende digitale Infrastrukturbereiche mit Hochgeschwindigkeits-Glasfaser und fortschrittlichen Stromnetzen. Globale und inländische Hyperscaler priorisieren Ostchina für Premium-Colocation und Speicherbereitstellung. Kontinuierliche Investitionen in den Zugang zu Unterseekabeln und Metro-Edge-Standorte festigen seine Führungsposition weiter.

Nordchina hält etwa 28 % Marktanteil, unterstützt durch Pekings Rolle als regulatorisches und KI-Zentrum.

Regierungsinvestitionen in Smart-City-Projekte und souveräne Cloud-Dienste stärken die regionale Nachfrage. Die Region profitiert von der Digitalisierung des öffentlichen Sektors und groß angelegten Cloud-Plattformen, die von chinesischen Hyperscalern bereitgestellt werden. Nordchina beherbergt auch strategische Katastrophenschutzgebiete und politisch motivierte Innovationscluster. Es bleibt ein Schlüsselbereich für KI-Trainingszentren und nationale Speicherinfrastruktur zur Einhaltung von Vorschriften.

- Zum Beispiel unterstützt die souveräne Cloud-Plattform von Tencent Cloud, Tencent Cloud Unternehmen (TCE), eine hochdurchsatzfähige KI-Infrastruktur mit ihrem Xingmai-Netzwerk und skalierbarer Speicherarchitektur. Ihre KI-Cluster nutzen Petabyte-Speicher und 200 Gbps-Verbindungen, um groß angelegte Modelltrainings zu ermöglichen.

West- und Zentralchina machen zusammen 26 % aus, angeführt von Chengdu, Chongqing und Wuhan.

Diese Regionen profitieren von nationalen Anreizen zur Dezentralisierung der digitalen Infrastruktur. Verfügbarkeit von Energie, Landanreize und die Nähe zu aufstrebenden Industriezentren unterstützen das Wachstum der Speicherkapazität. Lokale Regierungen fördern Rechenzentrumsparks mit Steuer- und Energiesubventionen. Die Region entwickelt sich zu einem sekundären Kern für groß angelegte Kalt- und Archivspeicherung.

- Zum Beispiel unterstützt Huawei im Rahmen der chinesischen Strategie „East-Data-West-Compute“ groß angelegte Datenzentren in Guizhou mit seinem OceanStor Pacific-Speichersystem. Diese Plattform bietet hochdichte, skalierbare Speicherlösungen, die für Kalt- und Archivierungs-Workloads in der nationalen Recheninfrastruktur ausgelegt sind.

Wettbewerbseinblicke:

- Huawei Technologies Co., Ltd.

- Inspur Group

- Sugon

- Lenovo Group

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Hitachi Vantara

Der chinesische Markt für Rechenzentrumsspeicher zeichnet sich durch eine hoch wettbewerbsfähige Landschaft aus, die von heimischen Giganten und globalen Technologieanbietern angeführt wird. Huawei, Inspur, Sugon und Lenovo treiben die lokale Dominanz durch integrierte Angebote, vertikale Stapelfähigkeiten und enge Verbindungen zu regierungsgeführten Projekten voran. Globale Anbieter wie Dell Technologies, HPE und Cisco halten Anteile in multinationalen Unternehmenssegmenten und hybriden Cloud-Bereitstellungen. NetApp und IBM konzentrieren sich auf softwaredefinierte Speicher und hybride Lösungen. Es unterstützt eine breite Palette von Anwendungsfällen, von Hyperscale-Clouds bis hin zu Edge- und Unternehmens-Backups. Produktdifferenzierung, regulatorische Compliance und lokalisierter Support prägen die Strategien der Anbieter. Kooperationen, M&A und grüne Innovation bleiben zentrale Hebel in diesem sich entwickelnden Ökosystem.

Neueste Entwicklungen:

- Im April 2025 brachte Huawei seine AI Data Lake Solution auf den Markt, die OceanStor A-Serie Hochleistungs-Flash, OceanStor Pacific Objektspeicher und OceanProtect Backup-Systeme integriert, maßgeschneidert für die Speicheranforderungen von Rechenzentren.

- Im Januar 2025 begann YMTC (Yangtze Memory Technologies Corp) mit der Auslieferung seiner 5. Generation von 3D TLC NAND mit 294 Schichten, die eine Dichte von 20 Gb/mm² erreicht, um die Wettbewerbsfähigkeit von inländischem Flash-Speicher auf dem chinesischen Rechenzentrumsmarkt zu verbessern.

- Im November 2024 unterzeichnete Inspur Cloud Services ein Memorandum of Understanding mit Hongkongs Cyberport zur Entwicklung eines künstlichen Intelligenz-Computing-Clusters in Hongkong, was den formellen Eintritt von Inspur Cloud in den Hongkonger Markt markiert und seine Rolle bei der Bereitstellung von KI- und Hochleistungsinfrastruktur erweitert, die die Speicherkapazität in regionalen Rechenzentren ergänzt.