Краткое содержание:

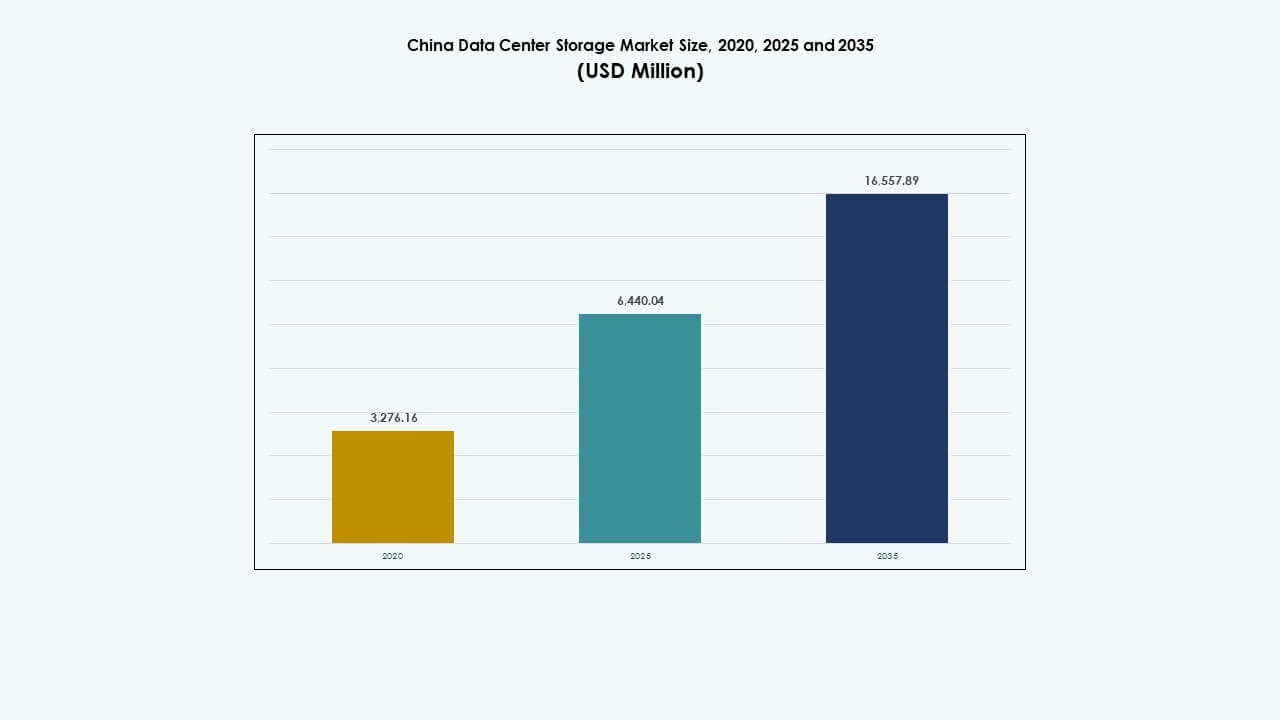

Размер рынка хранения данных в центрах обработки данных Китая оценивался в 3 276,16 млн долларов США в 2020 году, до 6 440,04 млн долларов США в 2025 году и, как ожидается, достигнет 16 557,89 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 9,74% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных Китая 2025 |

6 440,04 млн долларов США |

| Рынок хранения данных в центрах обработки данных Китая, CAGR |

9,74% |

| Размер рынка хранения данных в центрах обработки данных Китая 2035 |

16 557,89 млн долларов США |

Рынок расширяется благодаря быстрому внедрению облачных технологий, рабочим нагрузкам ИИ и высокому спросу на периферийное хранение. Предприятия модернизируют ИТ-инфраструктуру, ориентируясь на программно-определяемое хранение и решения NVMe. Политика локализации данных и программы цифровой экономики побуждают гипермасштабные компании и предприятия создавать устойчивые, масштабируемые системы хранения. Инновации в управлении хранением на основе ИИ и гибридные модели развертывания формируют инфраструктуру следующего поколения. Для инвесторов рынок предлагает долгосрочный потенциал, поддерживаемый политикой, спросом на производительность и растущим объемом неструктурированных данных.

Восточный Китай лидирует благодаря высокой плотности предприятий и крупным технологическим центрам в Шанхае, Ханчжоу и Нанкине. Северный Китай, с Пекином как эпицентром политики и ИИ, продолжает расширять гипермасштабные и суверенные облачные развертывания. Западные и Центральные регионы, включая Чэнду и Ухань, развиваются благодаря инвестициям в новые центры обработки данных и благоприятной экономике земли и энергии, постепенно уравновешивая региональную емкость хранения.

Динамика рынка:

Драйверы рынка

Цифровая трансформация и государственная поддержка ускоряют расширение инфраструктуры хранения

Рынок хранения данных в центрах обработки данных Китая расширяется благодаря цифровой трансформации в сферах финансов, здравоохранения, производства и электронной коммерции. Национальные программы, такие как «Новая инфраструктура» и «Сделано в Китае 2025», увеличивают инвестиции в инфраструктуру данных. Предприятия обновляют устаревшие системы хранения до масштабируемых высокоскоростных платформ. Поставщики облачных услуг расширяют хранилища для удовлетворения растущего спроса на SaaS, PaaS и IaaS. Политика локализации данных дополнительно стимулирует спрос на региональные центры хранения данных. Аналитика в реальном времени и рабочие нагрузки ИИ требуют низкой задержки и высокой пропускной способности хранения. Рост числа подключенных устройств и 5G увеличивает объемы неструктурированных данных. Рынок выигрывает от сильных внутренних игроков и политических стимулов. Рынок хранения данных в центрах обработки данных Китая способствует стратегиям, ориентированным на цифровизацию, и укрепляет национальную конкурентоспособность.

- Например, Elastic Block Storage от Alibaba Cloud обеспечивает до 1,000,000 IOPS и 4,000 МБ/с пропускной способности на диск с надежностью данных 99.9999999%.

ИИ, Интернет вещей и периферийные вычисления вызывают спрос на высокоскоростные, масштабируемые решения для хранения данных

Внедрение ИИ изменяет потребности в архитектуре хранения данных, увеличивая спрос на высокопроизводительные вычисления (HPC) и флэш-массивы на базе NVMe. Китайские технологические компании, разрабатывающие крупномасштабные модели ИИ, требуют доступа в реальном времени к огромным наборам данных. Внедрение периферийных вычислений в производстве, умных городах и транспорте требует распределенного хранения с низкой задержкой. Развертывание Интернета вещей в коммунальных услугах, логистике и инфраструктуре усиливает поток данных в реальном времени в периферийные и основные системы хранения. Флэш и гибридное хранилище удовлетворяют потребности в скорости и объеме при слиянии периферийного ИИ. Государственные и частные инвестиции в инфраструктуру, ориентированную на ИИ, способствуют дальнейшим инновациям. Ожидается, что дорожная карта Китая по 6G усилит потребности в хранении данных. Местные компании активно патентуют инструменты интеграции ИИ+хранение. Рынок выравнивает стратегию хранения с будущими интеллектуальными системами.

- Например, Huawei OceanStor A800 обеспечил стабильную пропускную способность 698 ГиБ/с в тесте 3D U-Net MLPerf Storage v2.0 2025 года, поддерживая 255 GPU H100 с более чем 90% загрузкой.

Миграция предприятий в облако и вертикализация отраслей ускоряют внедрение программно-определяемого хранения

Предприятия ускоряют переход к облачно-нативным архитектурам, увеличивая спрос на программно-определяемое хранение (SDS). SDS позволяет централизованное управление, автоматизацию и горизонтальную масштабируемость в мультиоблачных средах. Сектора BFSI, здравоохранения и государственного управления требуют сильного суверенитета данных и контроля, делая SDS жизненно важным. Операторы связи внедряют SDS для 5G ядерных сетей и распределенных облачных функций. Рост контейнеризованных рабочих нагрузок и практик DevOps поддерживает гибкое, программируемое хранение. Открытые платформы SDS набирают популярность среди технически подкованных компаний. Предприятия стремятся снизить общую стоимость владения и обеспечить гибкое предоставление ресурсов через виртуализацию хранения. Рынок хранения данных в центрах обработки данных Китая поддерживает глубокую вертикальную настройку хранения. Это позволяет поставщикам услуг удовлетворять специфические для приложений требования к производительности и соответствию.

Растущие инвестиции в экологичные и устойчивые хранилища поддерживают долгосрочные инфраструктурные цели

Энергоэффективные и устойчивые системы хранения являются ключевыми направлениями для крупных операторов и гипермасштабируемых компаний. Китай продвигает зеленые центры обработки данных, соответствующие национальным целям углеродной нейтральности. Предприятия заменяют устаревшие системы на базе HDD на SSD и гибридные решения для повышения энергоэффективности. Центры обработки данных оптимизируют уровни хранения для баланса между стоимостью, скоростью и энергопотреблением. Жидкостное охлаждение и интеграция возобновляемой энергии влияют на дизайн хранилищ следующего поколения. Региональные города второго уровня видят локальный рост хранения, обусловленный финансированием, связанным с устойчивостью. Операторы разрабатывают резервные и аварийные хранилища для соответствия развивающимся стандартам устойчивости. Энергетические политические стимулы и мандаты цифровой экономики формируют инвестиционные модели. Рынок хранения данных в центрах обработки данных Китая соответствует национальным целям устойчивости и устойчивости инфраструктуры.

Тенденции рынка

Рост решений для холодного хранения для архивирования, соблюдения нормативных требований и работы с неструктурированными данными

Цифровой рост Китая создает огромные объемы неструктурированных данных, требующих экономически эффективного долгосрочного хранения. Организации инвестируют в холодное хранение для видеонаблюдения, журналов соответствия и исторических данных. Ленты и объектные хранилища доминируют в архивных развертываниях в правительственных и медицинских учреждениях. Регулирующие органы требуют более длительных сроков хранения данных, что способствует развитию архивной инфраструктуры. Медиа и компании видеонаблюдения стимулируют спрос на холодное хранение в масштабе петабайтов. Гиперскейлеры развивают региональные зоны холодного хранения для снижения операционных расходов. Облачные провайдеры предлагают многоуровневое ценообразование на хранение, чтобы стимулировать использование архивов. Эта тенденция поддерживает устойчивую экономику хранения. Рынок хранения данных в центрах обработки данных Китая отвечает на потребности долгосрочного жизненного цикла данных.

Высокоскоростные соединения и внедрение NVMe повышают производительность хранения в задачах с чувствительностью к задержкам

Внедрение NVMe и NVMe-over-Fabrics (NVMe-oF) растет в облачных и корпоративных развертываниях. Предприятия, использующие аналитические системы в реальном времени, высокочастотную торговлю и AI/ML, нуждаются в задержке менее миллисекунды. NVMe увеличивает пропускную способность в критически важных приложениях, таких как автономное вождение и финтех. Операторы модернизируют инфраструктуру с использованием PCIe Gen4/Gen5 для более быстрых соединений. Хранилищные сети развиваются в сторону Ethernet и InfiniBand для поддержки рабочих нагрузок с высоким числом операций ввода-вывода в секунду (IOPS). Внедрение NVMe улучшает плотность стоек и снижает время отклика серверов. Многопользовательские облачные среды получают гибкость благодаря компонуемому хранилищу NVMe. Рынок хранения данных в центрах обработки данных Китая видит более быструю окупаемость инвестиций благодаря обновлениям, ориентированным на производительность. Инфраструктура NVMe повышает потолок производительности в критически важных вертикалях.

Рост числа отечественных поставщиков хранилищ меняет стратегию закупок и технологической независимости

Геополитическая неопределенность ускоряет предпочтение отечественных брендов хранилищ. Местные поставщики расширяют НИОКР, предлагают индивидуальные решения и соответствуют нормативным требованиям. Предприятия переключают закупки на контроллеры, прошивки и программное обеспечение на уровне ОС, разработанные в Китае. Партнерства между местными ODM и гиперскейлерами укрепляют инновационные каналы. Сертификационные требования от регуляторов стимулируют использование отечественных хранилищ в чувствительных секторах. Производство отечественных SSD и контроллеров масштабируется для замены импортных компонентов. Государственные центры обработки данных принимают политику закупок хранилищ с приоритетом на отечественные решения. Стартапы получают финансирование для создания платформ хранения, совместимых с эксаскейлом. Рынок хранения данных в центрах обработки данных Китая смещается в сторону национальной технологической независимости. Отечественные игроки строят вертикальные возможности от начала до конца.

Интеграция AI и ML в управление хранилищами повышает автоматизацию и предсказуемые операции

Поставщики хранилищ встраивают AI/ML в платформы управления для автоматического распределения уровней, прогнозирования сбоев и аналитики использования. Предприятия сокращают время простоя с помощью инструментов предсказуемого обслуживания. Платформы оркестрации с поддержкой AI оптимизируют перемещение данных на основе моделей использования. Динамическое распределение улучшает экономическую эффективность хранения. Озера данных и хранилища выигрывают от интеллектуального распределения рабочих нагрузок. Инсайты, основанные на ML, помогают прогнозировать потребности в емкости и предотвращать избыточное распределение. Облачные провайдеры запускают панели мониторинга хранилищ с поддержкой AI. Аудит безопасности и соответствия становится поддерживаемым AI. Рынок хранения данных в центрах обработки данных Китая принимает автономную инфраструктуру в большом масштабе. Интеллектуальные операции с хранилищами поддерживают более высокое время безотказной работы и обязательства по соглашениям об уровне обслуживания (SLA).

Проблемы рынка

Растущая суверенность данных, кибербезопасность и регуляторные давления увеличивают сложность хранения

Рынок хранения данных в Китае сталкивается с регуляторной сложностью из-за развивающихся законов о управлении данными. Регламенты национальной безопасности требуют локализации данных, что увеличивает избыточность развертывания хранилищ по провинциям. Более строгие руководства по классификации данных усложняют операции по хранению и резервному копированию за границей. Предприятия должны ориентироваться в многоуровневых стандартах соблюдения в различных секторах. Кибератаки на критическую инфраструктуру требуют больших инвестиций в безопасные протоколы хранения. Аппаратное шифрование и внедрение архитектуры нулевого доверия увеличивают капитальные затраты. Аудиты хранения и требования к ведению журналов нагружают производительность системы. Необходимо обеспечить как безопасность, так и гибкость без ущерба для доступности услуг. Компании испытывают трудности с балансировкой между соблюдением норм и скоростью инноваций.

Инфляция затрат, нехватка навыков и фрагментированные закупки ставят под угрозу масштабируемость рынка

Затраты на инфраструктуру хранения растут из-за нехватки чипов, увеличения расходов на рабочую силу и логистических ограничений. Нехватка талантов в SDS, NVMe и проектировании архитектуры хранения ограничивает масштабируемость проектов. Меньшие предприятия не имеют внутренних команд для управления сложными гибридными средами. Фрагментированные закупки и проблемы совместимости влияют на интеграцию хранилищ от разных поставщиков. Задержки в утверждениях правительства тормозят строительство гипермасштабных центров в ключевых регионах. Это сталкивается с бюджетными ограничениями в малых и средних предприятиях, несмотря на растущий спрос. Импортные ограничения на компоненты также нарушают сроки доставки. OEM должны балансировать ценообразование продукции с производительностью и соблюдением норм. Фрагментация рынка задерживает консолидацию стандартизированных экосистем хранения.

Возможности рынка

Расширение периферийных центров данных создает спрос на локализованные решения хранения с низкой задержкой

Проекты умных городов, подключенные индустрии и автономные системы стимулируют развертывание микро и периферийных центров данных. Эти развертывания требуют компактного, энергоэффективного хранения с доступом в реальном времени. Компании инвестируют в периферийные SSD и гибридные решения для поддержки рабочих нагрузок IoT. Регионы, недостаточно обслуживаемые гипермасштабными центрами, предлагают новые возможности. Рынок хранения данных в Китае поддерживает стратегии распределенного хранения в зонах с высоким ростом.

Рост мультиоблачных сервисов хранения и DRaaS предлагает новые источники дохода для поставщиков

Предприятия все чаще предпочитают гибридные и мультиоблачные настройки для гибкости и устойчивости. Облачное резервное копирование, DRaaS и хранение как услуга набирают популярность в различных секторах. Поставщики управляемых услуг разрабатывают предложения, адаптированные для малых и средних предприятий. Регуляторные изменения также создают возможности для безопасного, соответствующего облачного хранения. Это позволяет поставщикам диверсифицировать решения и увеличивать регулярные доходы.

Сегментация рынка

По типу хранения

Гибридное хранилище доминирует на рынке хранилищ данных в Китае благодаря балансу между скоростью и экономичностью. Предприятия комбинируют системы SSD и HDD для оптимизации рабочих нагрузок на основе потребностей в производительности. Полностью флэш-хранилища набирают популярность в центрах обработки данных уровня I, где операции, чувствительные к задержкам, требуют более высокой пропускной способности. Традиционные системы хранения по-прежнему поддерживают устаревшие рабочие нагрузки в государственных и общественных секторах.

По развертыванию хранилищ

Системы сетевого хранилища (SAN) занимают наибольшую долю рынка в Китае благодаря своей высокой скорости и блочной производительности. SAN остается критически важным для транзакционных баз данных и платформ виртуализации. Системы NAS стабильно растут, поддерживаемые корпоративными платформами для обмена файлами и совместной работы. DAS продолжает использоваться в периферийных средах, где приоритетом являются простота и стоимость.

По компонентам

Аппаратное обеспечение лидирует на рынке хранилищ данных в Китае по доле доходов, так как физические устройства составляют основу для емкости хранения данных. SSD, корпуса и контроллеры стимулируют инвестиции в аппаратное обеспечение. Программные компоненты, такие как платформы управления хранилищами, виртуализация и решения SDS, набирают популярность для повышения операционной эффективности.

По носителю

Твердотельные накопители (SSD) опережают HDD по уровню внедрения благодаря преимуществам в производительности и снижению цены за гигабайт. SSD доминируют в городах уровня I и II, особенно в центрах искусственного интеллекта и облачных вычислений. HDD остаются в использовании для архивного и холодного хранения. Лентовое хранилище находит ограниченное применение в устаревших государственных системах.

По модели развертывания

Облачное развертывание растет быстрее всего на рынке хранилищ данных в Китае, движимое моделями SaaS и цифровой трансформацией. Гибридные модели широко применяются в финансовом и телекоммуникационном секторах, где требуется как контроль, так и масштабируемость. Локальное хранилище сохраняет спрос в секторах с высокими требованиями к безопасности и соблюдению норм, таких как оборона и государственное управление.

По применению

ИТ и телекоммуникации лидируют по доле рынка благодаря спросу со стороны гипермасштабируемых компаний, интернет-провайдеров и мобильных операторов. BFSI следует с крупномасштабными потребностями в хранении данных клиентов, соблюдении нормативных требований и цифровых транзакциях. Государственные и медицинские сегменты отдают приоритет безопасному, локализованному хранению. Рынок видит растущий спрос со стороны секторов электронной коммерции и образования в рамках инициатив «интернет плюс».

Региональные инсайты

Восточный Китай лидирует на рынке хранилищ данных в Китае с долей более 46%, закрепленной за Шанхаем, Ханчжоу и Нанкином.

Этот субрегион выигрывает от плотных кластеров предприятий, облачных провайдеров и экосистем финтеха. Здесь также находятся основные зоны цифровой инфраструктуры с высокоскоростным волокном и передовыми энергетическими сетями. Глобальные и отечественные гипермасштабируемые компании отдают приоритет Восточному Китаю для премиального колокации и развертывания хранилищ. Постоянные инвестиции в доступ к подводным кабелям и периферийные узлы метро еще больше укрепляют его лидерство.

Северный Китай занимает около 28% доли рынка, поддерживаемый ролью Пекина как центра регулирования и искусственного интеллекта.

Государственные инвестиции в проекты умных городов и суверенные облачные сервисы укрепляют региональный спрос. Область выигрывает от цифровизации государственного сектора и крупных облачных платформ, развернутых китайскими гипермасштабными провайдерами. Северный Китай также является местом для стратегических зон восстановления после катастроф и кластеров инноваций, управляемых политикой. Он остается ключевым для центров обучения ИИ и инфраструктуры национального уровня для соблюдения требований хранения данных.

- Например, суверенная облачная платформа Tencent Cloud, Tencent Cloud Предприятие (TCE), поддерживает высокопроизводительную ИИ-инфраструктуру, используя свою сеть Xingmai и масштабируемую архитектуру хранения. Ее ИИ-кластеры используют хранилища петабайтного масштаба и соединения с пропускной способностью 200 Гбит/с для обучения моделей крупного масштаба.

Западный и Центральный Китай составляют в совокупности 26%, лидируют Чэнду, Чунцин и Ухань.

Эти регионы получают выгоду от национальных стимулов по децентрализации цифровой инфраструктуры. Наличие электроэнергии, земельные стимулы и близость к развивающимся промышленным центрам поддерживают рост емкости хранилищ. Местные власти продвигают парки дата-центров, сопровождаемые налоговыми и энергетическими субсидиями. Регион превращается во вторичное ядро для крупномасштабного холодного и архивного хранения.

- Например, в рамках стратегии Китая «Восточные данные — западные вычисления» Huawei поддерживает крупномасштабные центры данных в Гуйчжоу, используя свою систему хранения OceanStor Pacific. Эта платформа обеспечивает высокую плотность и масштабируемое хранение, предназначенное для холодных и архивных нагрузок в национальной вычислительной инфраструктуре.

Конкурентные Инсайты:

- Huawei Technologies Co., Ltd.

- Inspur Group

- Sugon

- Lenovo Group

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Hitachi Vantara

Рынок хранения данных в дата-центрах Китая характеризуется высокой конкуренцией, возглавляемой отечественными гигантами и глобальными технологическими провайдерами. Huawei, Inspur, Sugon и Lenovo обеспечивают локальное доминирование благодаря интегрированным предложениям, возможностям вертикального стека и прочным связям с проектами, возглавляемыми правительством. Глобальные вендоры, такие как Dell Technologies, HPE и Cisco, сохраняют долю в сегментах многонациональных предприятий и гибридных облачных развертываний. NetApp и IBM сосредоточены на программно-определяемом хранении и гибридных решениях. Это поддерживает широкий спектр случаев использования, от гипермасштабных облаков до периферийного и корпоративного резервного копирования. Дифференциация продуктов, соблюдение нормативных требований и локализованная поддержка формируют стратегии вендоров. Сотрудничество, слияния и поглощения, а также зеленые инновации остаются основными рычагами в этой развивающейся экосистеме.

Последние события:

- В апреле 2025 года Huawei запустила решение AI Data Lake, интегрирующее высокопроизводительные флеш-накопители серии OceanStor A, объектное хранилище OceanStor Pacific и системы резервного копирования OceanProtect, адаптированные для нужд хранения данных в центрах обработки данных.

- В январе 2025 года компания YMTC (Yangtze Memory Technologies Corp) начала поставки своего 5-го поколения 3D TLC NAND с 294 слоями, достигнув плотности 20 Гб/мм² для повышения конкурентоспособности отечественных флеш-накопителей на рынке центров обработки данных Китая.

- В ноябре 2024 года Inspur Cloud Services подписала меморандум о взаимопонимании с Cyberport Гонконга для разработки вычислительного кластера искусственного интеллекта в Гонконге, что ознаменовало официальное вхождение Inspur Cloud на рынок Гонконга и расширение ее роли в поставке ИИ и высокопроизводительной инфраструктуры, дополняющей емкость хранения в региональных центрах обработки данных.