Riassunto esecutivo:

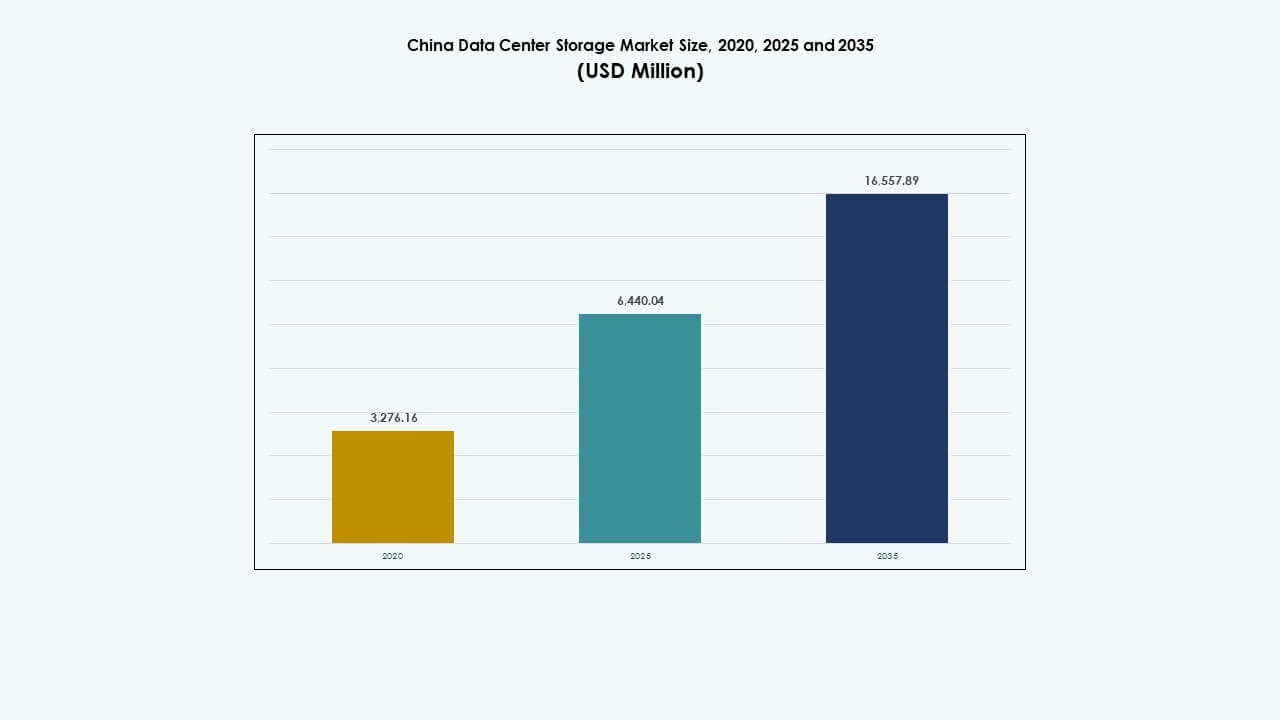

La dimensione del mercato dello storage dei data center in Cina è stata valutata a 3.276,16 milioni di USD nel 2020, a 6.440,04 milioni di USD nel 2025 ed è previsto che raggiunga i 16.557,89 milioni di USD entro il 2035, con un CAGR del 9,74% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Cina 2025 |

6.440,04 Milioni di USD |

| Mercato dello Storage dei Data Center in Cina, CAGR |

9,74% |

| Dimensione del Mercato dello Storage dei Data Center in Cina 2035 |

16.557,89 Milioni di USD |

Il mercato si sta espandendo grazie alla rapida adozione del cloud, ai carichi di lavoro AI e alla forte domanda di storage edge. Le aziende stanno modernizzando l’infrastruttura IT, guidate da soluzioni di storage software-defined e NVMe. Le politiche di localizzazione dei dati e i programmi di economia digitale stanno spingendo gli hyperscaler e le aziende a costruire sistemi di storage resilienti e scalabili. L’innovazione nella gestione dello storage guidata dall’AI e i modelli di distribuzione ibrida stanno plasmando l’infrastruttura di nuova generazione. Per gli investitori, il mercato offre un potenziale a lungo termine supportato da politiche, domanda di prestazioni e aumento del volume di dati non strutturati.

La Cina orientale è in testa grazie alla forte densità aziendale e ai principali hub tecnologici di Shanghai, Hangzhou e Nanchino. La Cina settentrionale, con Pechino come epicentro politico e dell’AI, continua ad espandere le distribuzioni cloud sovrane e hyperscale. Le regioni occidentali e centrali, tra cui Chengdu e Wuhan, stanno emergendo con investimenti in data center greenfield e un’economia di terra-energia favorevole, bilanciando gradualmente la capacità di storage regionale.

Dinamiche di Mercato:

Fattori di Mercato

La Trasformazione Digitale e la Spinta Governativa Alimentano la Rapida Espansione dell’Infrastruttura di Storage

Il mercato dello storage dei data center in Cina si sta espandendo grazie alla trasformazione digitale nei settori finanziario, sanitario, manifatturiero e dell’e-commerce. Programmi nazionali come “Nuova Infrastruttura” e “Made in China 2025” aumentano gli investimenti nell’infrastruttura dei dati. Le aziende stanno aggiornando i sistemi di storage legacy a piattaforme scalabili e ad alta velocità. I fornitori di servizi cloud stanno espandendo lo storage per soddisfare la crescente domanda di SaaS, PaaS e IaaS. Le politiche di localizzazione dei dati aumentano ulteriormente la domanda di hub di storage dati regionali. Le analisi in tempo reale e i carichi di lavoro AI richiedono storage a bassa latenza e ad alto throughput. L’aumento dei dispositivi connessi e del 5G incrementa i volumi di dati non strutturati. Il mercato beneficia di forti player domestici e incentivi politici. Il mercato dello storage dei data center in Cina abilita strategie digital-first e rafforza la competitività nazionale.

- Ad esempio, l’Elastic Block Storage di Alibaba Cloud offre fino a 1.000.000 di IOPS e 4.000 MB/s di throughput per disco con una durabilità dei dati del 99,9999999%.

L’AI, l’IoT e il Calcolo Edge Stimolano la Domanda di Soluzioni di Archiviazione Veloci e Scalabili

L’adozione dell’AI sta rimodellando le esigenze dell’architettura di archiviazione, aumentando la domanda di calcolo ad alte prestazioni (HPC) e array flash basati su NVMe. Le aziende tecnologiche cinesi che implementano modelli AI su larga scala richiedono accesso in tempo reale a enormi set di dati. L’adozione del calcolo edge nella produzione, nelle città intelligenti e nei trasporti richiede un’archiviazione distribuita con prestazioni a bassa latenza. Le implementazioni IoT nei settori delle utility, della logistica e delle infrastrutture amplificano il flusso di dati in tempo reale nei sistemi di archiviazione edge e core. Le soluzioni di archiviazione flash e ibride soddisfano le esigenze di velocità e volume della convergenza edge-AI. Gli investimenti pubblici e privati in infrastrutture focalizzate sull’AI stimolano ulteriormente l’innovazione. Si prevede che la roadmap 6G della Cina intensifichi le esigenze di archiviazione. Le aziende locali brevettano attivamente strumenti di integrazione AI+archiviazione. Il mercato allinea la strategia di archiviazione con i futuri sistemi intelligenti.

- Ad esempio, Huawei OceanStor A800 ha fornito 698 GiB/s di larghezza di banda stabile nel test 3D U-Net MLPerf Storage v2.0 del 2025, supportando 255 GPU H100 con oltre il 90% di utilizzo.

La Migrazione al Cloud delle Imprese e la Verticalizzazione Industriale Accelerano l’Adozione dello Storage Software-Defined

Le imprese stanno accelerando la migrazione verso architetture cloud-native, aumentando la domanda di storage software-defined (SDS). L’SDS consente la gestione centralizzata, l’automazione e la scalabilità orizzontale in ambienti multicloud. I settori BFSI, sanitario e governativo richiedono una forte sovranità e controllo dei dati, rendendo l’SDS vitale. Gli operatori di telecomunicazioni stanno implementando l’SDS per le reti core 5G e le funzioni cloud distribuite. La crescita dei carichi di lavoro containerizzati e delle pratiche DevOps supporta uno storage flessibile e programmabile. Le piattaforme SDS open-source stanno guadagnando terreno tra le aziende tecnologicamente avanzate. Le imprese cercano di ridurre il TCO e di ottenere un provisioning agile tramite la virtualizzazione dello storage. Il mercato cinese dello storage nei data center supporta una personalizzazione verticale profonda dello storage. Consente ai fornitori di servizi di soddisfare le esigenze di prestazioni e conformità specifiche delle applicazioni.

Gli Investimenti Crescenti in Strutture di Archiviazione Verdi e Resilienti Supportano Obiettivi di Infrastruttura a Lungo Termine

I sistemi di archiviazione efficienti dal punto di vista energetico e resilienti sono aree di interesse chiave per i grandi operatori e gli hyperscaler. La Cina sta promuovendo data center verdi allineati agli obiettivi nazionali di neutralità carbonica. Le imprese stanno sostituendo i sistemi basati su HDD invecchiati con soluzioni SSD e ibride per l’efficienza energetica. I data center stanno ottimizzando i livelli di archiviazione per bilanciare costi, velocità e uso energetico. Il raffreddamento a liquido e l’integrazione di energie rinnovabili influenzano il design delle archiviazioni di nuova generazione. Le città di livello 2 regionali vedono una crescita localizzata dello storage guidata da finanziamenti legati alla sostenibilità. Gli operatori progettano backup e archiviazioni per il recupero da disastri per soddisfare gli standard di resilienza in evoluzione. Gli incentivi politici energetici e i mandati dell’economia digitale modellano i modelli di investimento. Il mercato cinese dello storage nei data center si allinea con gli obiettivi nazionali di sostenibilità e resilienza dell’infrastruttura.

Tendenze di Mercato

Crescita delle Soluzioni di Archiviazione a Freddo per la Gestione di Dati Archiviati, di Conformità e Non Strutturati

La crescita digitale della Cina produce enormi quantità di dati non strutturati che richiedono una conservazione a lungo termine conveniente. Le organizzazioni investono in archiviazione a freddo per sorveglianza, registri di conformità e dati storici. Le librerie a nastro e l’archiviazione basata su oggetti dominano le implementazioni di archiviazione nei settori governativo e sanitario. Gli enti regolatori impongono finestre di conservazione dei dati più lunghe, potenziando l’infrastruttura di archiviazione. Le aziende di media e sorveglianza video alimentano la domanda di archiviazione a freddo su scala petabyte. Gli hyperscaler sviluppano zone di archiviazione a freddo regionali per ridurre le spese operative. I fornitori di cloud offrono prezzi di archiviazione a livelli per incentivare l’uso dell’archiviazione. Questa tendenza supporta un’economia di archiviazione sostenibile. Il mercato dello storage dei dati nei centri dati in Cina risponde alle esigenze del ciclo di vita dei dati a lungo termine.

Interconnessioni ad alta velocità e adozione di NVMe migliorano le prestazioni di archiviazione nei carichi di lavoro sensibili alla latenza

L’adozione di NVMe e NVMe-over-Fabrics (NVMe-oF) cresce nelle implementazioni cloud e aziendali. Le imprese che implementano analisi in tempo reale, trading ad alta frequenza e AI/ML necessitano di una latenza sotto il millisecondo. NVMe aumenta la velocità di trasmissione in applicazioni critiche come la guida autonoma e il fintech. Gli operatori aggiornano l’infrastruttura di backend con PCIe Gen4/Gen5 per interconnessioni più veloci. I tessuti di archiviazione evolvono verso Ethernet e InfiniBand per supportare carichi di lavoro ad alto IOPS. L’adozione di NVMe migliora la densità dei rack e riduce il tempo di risposta dei server. Gli ambienti cloud multitenant guadagnano flessibilità dallo storage NVMe componibile. Il mercato dello storage dei dati nei centri dati in Cina vede un ritorno sull’investimento più rapido con aggiornamenti focalizzati sulle prestazioni. L’infrastruttura NVMe alza il tetto delle prestazioni nei verticali critici.

L’ascesa dei fornitori di storage domestici ridefinisce la strategia di approvvigionamento e indipendenza tecnologica

L’incertezza geopolitica accelera la preferenza per i marchi di storage domestici. I fornitori locali espandono la R&S, offrono soluzioni personalizzate e soddisfano la conformità normativa. Le imprese spostano l’approvvigionamento verso controller, firmware e software a livello di sistema operativo sviluppati in Cina. Le partnership tra ODM locali e hyperscaler rafforzano i canali di innovazione. I mandati di certificazione da parte dei regolatori spingono per lo storage nazionale nei settori sensibili. La produzione di SSD e controller domestici si espande per sostituire i componenti importati. I centri dati di proprietà governativa adottano politiche di approvvigionamento di storage domestico. Le startup ricevono finanziamenti per costruire piattaforme di storage compatibili con l’exascale. Il mercato dello storage dei dati nei centri dati in Cina si orienta verso l’indipendenza tecnologica nazionale. I player domestici costruiscono capacità verticali end-to-end.

L’integrazione di AI e ML nella gestione dello storage potenzia l’automazione e le operazioni predittive

I fornitori di storage integrano AI/ML nelle piattaforme di gestione per auto-tiering, previsione dei guasti e analisi dell’uso. Le imprese riducono i tempi di inattività utilizzando strumenti di manutenzione predittiva. Le piattaforme di orchestrazione abilitate all’AI ottimizzano il movimento dei dati basato sui modelli di utilizzo. Il provisioning dinamico migliora l’efficienza dei costi di archiviazione. I data lake e i magazzini traggono vantaggio dall’equilibrio intelligente dei carichi di lavoro. Gli approfondimenti guidati da ML aiutano a prevedere le esigenze di capacità e prevenire il sovrapprovisionamento. I fornitori di cloud lanciano dashboard di monitoraggio dello storage migliorati dall’AI. La sicurezza e l’auditing di conformità diventano assistiti dall’AI. Il mercato dello storage dei dati nei centri dati in Cina abbraccia l’infrastruttura autonoma su larga scala. Le operazioni di storage intelligenti supportano un maggiore uptime del servizio e impegni SLA.

Le Sfide del Mercato

Aumento della Sovranità dei Dati, della Sicurezza Informatica e delle Pressioni Normative Aumentano la Complessità dello Storage

Il Mercato dello Storage dei Dati in Cina affronta complessità normative a causa dell’evoluzione delle leggi sulla governance dei dati. Le normative sulla sicurezza nazionale richiedono la localizzazione dei dati, il che aumenta la ridondanza delle implementazioni di storage tra le province. Linee guida più rigide sulla classificazione dei dati complicano le operazioni di storage e backup transfrontalieri. Le imprese devono navigare tra standard di conformità multi-livello in diversi settori. Gli attacchi informatici alle infrastrutture critiche richiedono maggiori investimenti in protocolli di storage sicuri. L’adozione della crittografia hardware e dell’architettura zero-trust aumenta i costi di capitale. Gli audit di storage e i requisiti di registrazione mettono a dura prova le prestazioni del sistema. Deve soddisfare sia la sicurezza che l’agilità senza compromettere la disponibilità del servizio. Le aziende faticano a bilanciare la conformità con la velocità dell’innovazione.

Inflazione dei Costi, Carenza di Competenze e Approvvigionamento Frammentato Sfida la Scalabilità del Mercato

I costi delle infrastrutture di storage aumentano a causa della carenza di chip, dell’aumento delle spese per il lavoro e delle restrizioni logistiche. La carenza di talenti in SDS, NVMe e progettazione dell’architettura di storage limita la scalabilità dei progetti. Le piccole imprese mancano di team interni per gestire ambienti ibridi complessi. Problemi di approvvigionamento frammentato e compatibilità influenzano le integrazioni di storage multi-vendor. Le approvazioni governative ritardate bloccano le costruzioni hyperscale in regioni chiave. Affronta vincoli di budget nelle PMI nonostante la crescente domanda. Le restrizioni all’importazione di componenti interrompono anche le tempistiche di consegna. Gli OEM devono bilanciare il prezzo dei prodotti con le prestazioni e la conformità. La frammentazione del mercato ritarda la consolidazione di ecosistemi di storage standardizzati.

Opportunità di Mercato

L’espansione nei Data Center Edge Crea Domanda per Soluzioni di Storage Localizzate e a Bassa Latenza

I progetti di città intelligenti, le industrie connesse e i sistemi autonomi guidano le implementazioni di micro e data center edge. Queste implementazioni necessitano di storage compatto ed efficiente dal punto di vista energetico con accesso in tempo reale. Le aziende investono in soluzioni SSD edge e ibride per alimentare i carichi di lavoro IoT. Le regioni non servite dagli hyperscaler offrono nuove opportunità. Il Mercato dello Storage dei Dati in Cina supporta strategie di storage distribuito in zone ad alta crescita.

Crescita nei Servizi di Storage Multicloud e DRaaS Offre Nuovi Flussi di Entrate per i Fornitori

Le imprese preferiscono sempre più configurazioni ibride e multicloud per flessibilità e resilienza. Il backup basato su cloud, DRaaS e lo storage-as-a-service guadagnano terreno in diversi settori. I fornitori di servizi gestiti sviluppano offerte su misura per le PMI. I cambiamenti normativi creano anche opportunità per lo storage cloud sicuro e conforme. Permette ai fornitori di diversificare le soluzioni e scalare i ricavi ricorrenti.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage ibrido domina il mercato dello storage dei data center in Cina grazie al suo equilibrio tra velocità ed efficienza dei costi. Le aziende combinano sistemi SSD e HDD per ottimizzare i carichi di lavoro in base alle esigenze di prestazioni. Lo storage all-flash è in aumento nei data center di livello I, dove le operazioni sensibili alla latenza richiedono una maggiore velocità di trasferimento. I sistemi di storage tradizionali supportano ancora i carichi di lavoro legacy negli ambienti governativi e del settore pubblico.

Per Distribuzione dello Storage

I sistemi Storage Area Network (SAN) detengono la quota di mercato più grande in Cina grazie alle loro prestazioni ad alta velocità a livello di blocco. SAN rimane fondamentale per i database transazionali e le piattaforme di virtualizzazione. I sistemi NAS crescono costantemente, supportati da piattaforme aziendali di condivisione file e collaborazione. DAS continua negli ambienti edge dove semplicità e costo sono prioritari.

Per Componente

L’hardware guida il mercato dello storage dei data center in Cina in termini di quota di ricavi, poiché i dispositivi fisici costituiscono la base per la capacità di storage dei dati. SSD, enclosure e controller guidano gli investimenti hardware. I componenti software come le piattaforme di gestione dello storage, la virtualizzazione e le soluzioni SDS stanno guadagnando terreno per l’efficienza operativa.

Per Supporto

Le unità a stato solido (SSD) superano gli HDD nel tasso di adozione grazie ai vantaggi prestazionali e al calo del prezzo per gigabyte. Gli SSD dominano nelle città di livello I e II, specialmente nei centri di intelligenza artificiale e cloud computing. Gli HDD rimangono in uso per scopi di archiviazione e storage a freddo. Lo storage su nastro trova un uso limitato nei sistemi governativi legacy.

Per Modello di Distribuzione

La distribuzione basata su cloud è quella in più rapida crescita nel mercato dello storage dei data center in Cina, guidata dai modelli SaaS e dalla trasformazione digitale. I modelli ibridi sono ampiamente adottati nei settori finanziario e delle telecomunicazioni che richiedono sia controllo che scalabilità. Lo storage on-premises mantiene la domanda nei settori ad alta sicurezza e con elevati requisiti di conformità come la difesa e l’amministrazione pubblica.

Per Applicazione

L’IT e le telecomunicazioni guidano la quota di mercato grazie alla domanda da parte di hyperscaler, ISP e operatori mobili. Il settore BFSI segue con esigenze di storage su larga scala per dati dei clienti, conformità e transazioni digitali. I segmenti governativo e sanitario danno priorità a uno storage sicuro e localizzato. Il mercato vede una crescente domanda dai settori dell’e-commerce e dell’istruzione nell’ambito delle iniziative “internet plus”.

Approfondimenti Regionali

La Cina orientale guida il mercato dello storage dei data center in Cina con oltre il 46% di quota, ancorata da Shanghai, Hangzhou e Nanchino.

Questa sottoregione beneficia di cluster aziendali densi, fornitori di cloud ed ecosistemi fintech. Ospita anche importanti zone di infrastruttura digitale con fibra ad alta velocità e reti elettriche avanzate. Gli hyperscaler globali e domestici danno priorità alla Cina orientale per il colocation premium e il lancio dello storage. Investimenti continui nell’accesso ai cavi sottomarini e nei siti edge metropolitani ne consolidano ulteriormente la leadership.

La Cina settentrionale detiene circa il 28% della quota di mercato, supportata dal ruolo di Pechino come hub regolatorio e di intelligenza artificiale.

Gli investimenti governativi in progetti di smart city e servizi cloud sovrani rafforzano la domanda regionale. L’area beneficia della digitalizzazione del settore pubblico e delle piattaforme cloud su larga scala implementate dagli hyperscaler cinesi. La Cina settentrionale ospita anche zone strategiche di recupero dati e cluster di innovazione guidati da politiche. Rimane fondamentale per i centri di formazione AI e l’infrastruttura di conformità allo stoccaggio a livello nazionale.

- Ad esempio, la piattaforma cloud sovrana di Tencent Cloud, Tencent Cloud Impresa (TCE), supporta l’infrastruttura AI ad alta capacità utilizzando la sua rete Xingmai e un’architettura di archiviazione scalabile. I suoi cluster AI sfruttano l’archiviazione su scala petabyte e interconnessioni da 200 Gbps per alimentare l’addestramento di modelli su larga scala.

La Cina occidentale e centrale rappresentano il 26% combinato, guidate da Chengdu, Chongqing e Wuhan.

Queste regioni beneficiano di incentivi nazionali per decentralizzare l’infrastruttura digitale. La disponibilità di energia, gli incentivi territoriali e la vicinanza a poli industriali emergenti supportano la crescita della capacità di archiviazione. I governi locali promuovono parchi di data center abbinati a sussidi fiscali ed energetici. La regione si sta evolvendo in un nucleo secondario per l’archiviazione a freddo e d’archivio su larga scala.

- Ad esempio, nell’ambito della strategia “East-Data-West-Compute” della Cina, Huawei sta supportando grandi hub di dati nel Guizhou utilizzando il suo sistema di archiviazione OceanStor Pacific. Questa piattaforma offre archiviazione ad alta densità e scalabile progettata per carichi di lavoro a freddo e d’archivio nell’infrastruttura informatica nazionale.

Approfondimenti Competitivi:

- Huawei Technologies Co., Ltd.

- Inspur Group

- Sugon

- Lenovo Group

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Hitachi Vantara

Il mercato dello storage dei data center in Cina presenta un panorama altamente competitivo guidato da giganti nazionali e fornitori tecnologici globali. Huawei, Inspur, Sugon e Lenovo guidano il dominio locale attraverso offerte integrate, capacità di stack verticali e forti legami con progetti guidati dal governo. I fornitori globali come Dell Technologies, HPE e Cisco mantengono la loro quota nei segmenti aziendali multinazionali e nelle implementazioni cloud ibride. NetApp e IBM si concentrano su soluzioni di storage software-defined e ibride. Supporta una vasta gamma di casi d’uso, dal cloud hyperscale al backup aziendale e edge. La differenziazione del prodotto, la conformità normativa e il supporto localizzato modellano le strategie dei fornitori. Collaborazioni, M&A e innovazione verde rimangono leve fondamentali in questo ecosistema in evoluzione.

Sviluppi Recenti:

- Ad aprile 2025, Huawei ha lanciato la sua Soluzione AI Data Lake, integrando il flash ad alte prestazioni della serie OceanStor A, l’archiviazione a oggetti OceanStor Pacific e i sistemi di backup OceanProtect, progettati per le esigenze di archiviazione dei data center.

- A gennaio 2025, YMTC (Yangtze Memory Technologies Corp) ha iniziato a spedire la sua NAND 3D TLC di quinta generazione con 294 strati, raggiungendo una densità di 20 Gb/mm² per migliorare la competitività dello storage flash domestico nel mercato dei data center in Cina.

- A novembre 2024, Inspur Cloud Services ha firmato un memorandum d’intesa con il Cyberport di Hong Kong per sviluppare un cluster di calcolo per l’intelligenza artificiale a Hong Kong, segnando l’ingresso formale di Inspur Cloud nel mercato di Hong Kong e ampliando il suo ruolo nella fornitura di infrastrutture AI e ad alte prestazioni che completano la capacità di archiviazione nei data center regionali.