Resumo executivo:

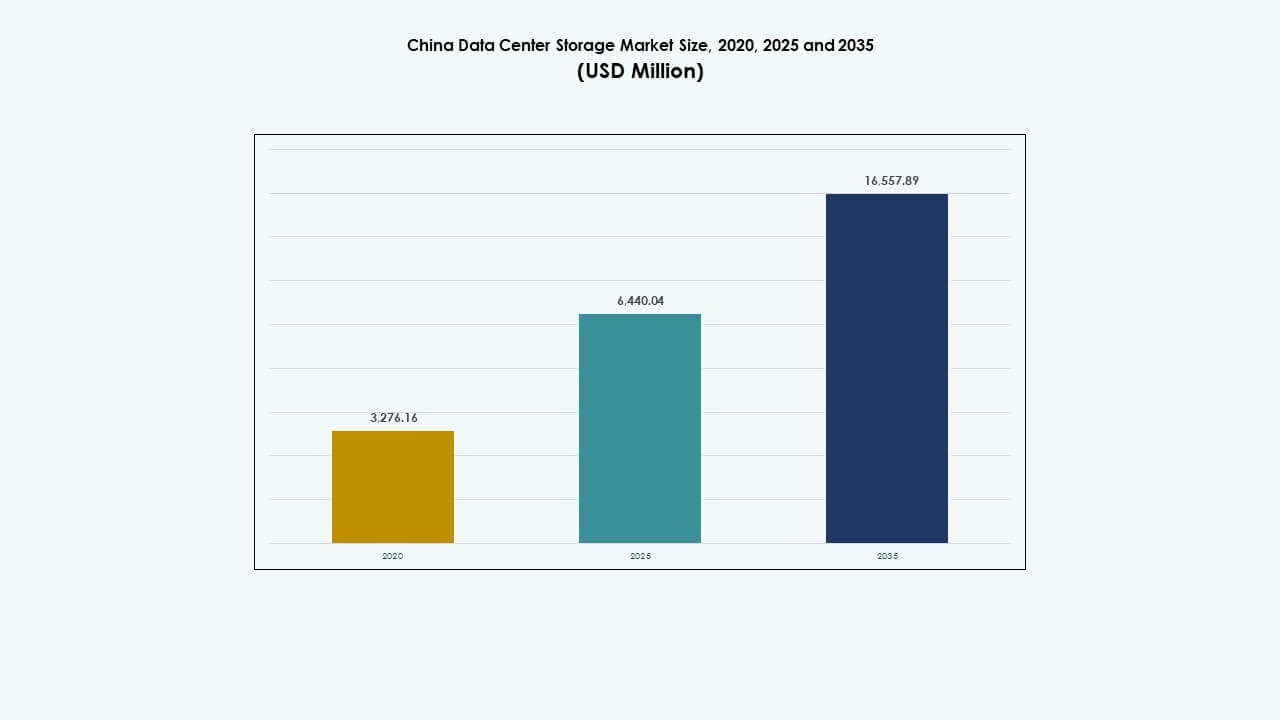

O tamanho do mercado de armazenamento de data centers na China foi avaliado em USD 3.276,16 milhões em 2020, para USD 6.440,04 milhões em 2025, e espera-se que atinja USD 16.557,89 milhões até 2035, com um CAGR de 9,74% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Armazenamento de Data Centers na China 2025 |

USD 6.440,04 Milhões |

| Mercado de Armazenamento de Data Centers na China, CAGR |

9,74% |

| Tamanho do Mercado de Armazenamento de Data Centers na China 2035 |

USD 16.557,89 Milhões |

O mercado está se expandindo devido à rápida adoção da nuvem, cargas de trabalho de IA e forte demanda por armazenamento de borda. As empresas estão modernizando a infraestrutura de TI, impulsionadas por armazenamento definido por software e soluções NVMe. Políticas de localização de dados e programas de economia digital estão levando hiperescaladores e empresas a construir sistemas de armazenamento resilientes e escaláveis. A inovação na gestão de armazenamento impulsionada por IA e modelos de implantação híbridos está moldando a infraestrutura de próxima geração. Para os investidores, o mercado oferece potencial de longo prazo apoiado por políticas, demanda por desempenho e aumento do volume de dados não estruturados.

A China Oriental lidera devido à forte densidade empresarial e grandes polos tecnológicos em Xangai, Hangzhou e Nanjing. A China do Norte, com Pequim como epicentro de políticas e IA, continua a expandir implantações de nuvem hiperescalável e soberana. As regiões Ocidental e Central, incluindo Chengdu e Wuhan, estão emergindo com investimentos em data centers greenfield e economia favorável de terra-energia, equilibrando gradualmente a capacidade de armazenamento regional.

Dinâmica do Mercado:

Impulsores do Mercado

Transformação Digital e Incentivo Governamental Impulsionam Expansão Rápida da Infraestrutura de Armazenamento

O mercado de armazenamento de data centers na China está se expandindo devido à transformação digital nos setores de finanças, saúde, manufatura e e-commerce. Programas nacionais como “Nova Infraestrutura” e “Made in China 2025” aumentam o investimento em infraestrutura de dados. As empresas estão atualizando sistemas de armazenamento legados para plataformas escaláveis e de alta velocidade. Provedores de serviços em nuvem estão expandindo o armazenamento para atender à crescente demanda por SaaS, PaaS e IaaS. Políticas de localização de dados impulsionam ainda mais a demanda por centros de armazenamento de dados regionais. Análises em tempo real e cargas de trabalho de IA exigem armazenamento de baixa latência e alta taxa de transferência. O aumento de dispositivos conectados e 5G impulsiona volumes de dados não estruturados. O mercado se beneficia de fortes players domésticos e incentivos políticos. O mercado de armazenamento de data centers na China viabiliza estratégias digitais e fortalece a competitividade nacional.

- Por exemplo, o Elastic Block Storage da Alibaba Cloud oferece até 1.000.000 IOPS e 4.000 MB/s de throughput por disco com 99,9999999% de durabilidade de dados.

IA, IoT e Computação de Borda Impulsionam a Demanda por Soluções de Armazenamento Rápidas e Escaláveis

A adoção de IA está remodelando as necessidades de arquitetura de armazenamento, aumentando a demanda por computação de alto desempenho (HPC) e arrays flash baseados em NVMe. Empresas de tecnologia chinesas que implantam modelos de IA em larga escala exigem acesso em tempo real a conjuntos de dados massivos. A adoção da computação de borda na manufatura, cidades inteligentes e transporte exige armazenamento distribuído com desempenho de baixa latência. Implantações de IoT em serviços públicos, logística e infraestrutura amplificam o fluxo de dados em tempo real em sistemas de armazenamento de borda e núcleo. Armazenamento flash e híbrido atendem às necessidades de velocidade e volume da convergência borda-IA. Investimentos públicos e privados em infraestrutura focada em IA impulsionam ainda mais a inovação. O roteiro do 6G da China deve intensificar as necessidades de armazenamento. Empresas locais estão ativamente patenteando ferramentas de integração IA+armazenamento. O mercado alinha a estratégia de armazenamento com sistemas inteligentes futuros.

- Por exemplo, o Huawei OceanStor A800 entregou 698 GiB/s de largura de banda estável no teste 3D U-Net do MLPerf Storage v2.0 de 2025, suportando 255 GPUs H100 com mais de 90% de utilização.

Migração para a Nuvem Empresarial e Verticalização da Indústria Aceleram a Adoção de Armazenamento Definido por Software

As empresas estão acelerando a migração para arquiteturas nativas da nuvem, impulsionando a demanda por armazenamento definido por software (SDS). O SDS permite gerenciamento centralizado, automação e escalabilidade horizontal em ambientes multicloud. Os setores de BFSI, saúde e governo exigem forte soberania e controle de dados, tornando o SDS vital. Operadoras de telecomunicações estão implantando SDS para redes centrais 5G e funções de nuvem distribuída. O crescimento de cargas de trabalho conteinerizadas e práticas de DevOps apoia o armazenamento flexível e programável. Plataformas SDS de código aberto estão ganhando força entre empresas com conhecimento tecnológico. As empresas buscam reduzir o TCO e a provisão ágil por meio da virtualização do armazenamento. O Mercado de Armazenamento de Data Centers da China apoia a personalização vertical profunda do armazenamento. Isso permite que os provedores de serviços atendam às necessidades de desempenho e conformidade específicas de aplicativos.

Investimentos Crescentes em Instalações de Armazenamento Verdes e Resilientes Apoiam Metas de Infraestrutura de Longo Prazo

Sistemas de armazenamento eficientes em energia e resilientes são áreas de foco chave para grandes operadores e hyperscalers. A China está promovendo data centers verdes alinhados com as metas nacionais de neutralidade de carbono. As empresas estão substituindo sistemas antigos baseados em HDD por soluções SSD e híbridas para eficiência energética. Os data centers estão otimizando os níveis de armazenamento para equilibrar custo, velocidade e uso de energia. O resfriamento líquido e a integração de energia renovável influenciam o design de armazenamento de próxima geração. Cidades regionais de nível 2 veem crescimento de armazenamento local impulsionado por financiamento vinculado à sustentabilidade. Operadores projetam armazenamento de backup e recuperação de desastres para atender aos padrões de resiliência em evolução. Incentivos de políticas energéticas e mandatos da economia digital moldam os padrões de investimento. O Mercado de Armazenamento de Data Centers da China está alinhado com as metas nacionais de sustentabilidade e resiliência de infraestrutura.

Tendências de Mercado

Crescimento em Soluções de Armazenamento a Frio para Arquivamento, Conformidade e Manipulação de Dados Não Estruturados

O crescimento digital da China gera dados não estruturados massivos que exigem retenção a longo prazo e custo-efetiva. As organizações investem em armazenamento frio para vigilância, registros de conformidade e dados históricos. Bibliotecas de fitas e armazenamento baseado em objetos dominam as implantações de arquivamento no governo e na saúde. Órgãos reguladores exigem janelas de retenção de dados mais longas, impulsionando a infraestrutura de arquivamento. Empresas de mídia e vigilância por vídeo impulsionam a demanda por armazenamento frio em escala de petabytes. Os hyperscalers desenvolvem zonas regionais de armazenamento frio para reduzir despesas operacionais. Provedores de nuvem oferecem preços de armazenamento em camadas para incentivar o uso de arquivamento. Essa tendência apoia a economia sustentável de armazenamento. O Mercado de Armazenamento de Data Centers da China responde às necessidades de ciclo de vida de dados a longo prazo.

Interconexões de Alta Velocidade e Adoção de NVMe Melhoram o Desempenho de Armazenamento em Cargas de Trabalho Sensíveis à Latência

A adoção de NVMe e NVMe-over-Fabrics (NVMe-oF) cresce em implantações na nuvem e empresariais. Empresas que implantam análises em tempo real, negociação de alta frequência e IA/ML precisam de latência sub-milissegundo. O NVMe aumenta a taxa de transferência em aplicações críticas como direção autônoma e fintech. Operadores atualizam a infraestrutura de backend com PCIe Gen4/Gen5 para interconexões mais rápidas. As malhas de armazenamento evoluem em direção ao Ethernet e InfiniBand para suportar cargas de trabalho de alta IOPS. A adoção de NVMe melhora a densidade de racks e reduz o tempo de resposta dos servidores. Ambientes de nuvem multitenant ganham flexibilidade com armazenamento NVMe composable. O Mercado de Armazenamento de Data Centers da China vê um ROI mais rápido com atualizações focadas em desempenho. A infraestrutura NVMe eleva o teto de desempenho em verticais críticas.

A Ascensão de Fornecedores de Armazenamento Doméstico Redefine a Estratégia de Aquisição e Independência Tecnológica

A incerteza geopolítica acelera a preferência por marcas de armazenamento domésticas. Fornecedores locais expandem P&D, oferecem soluções personalizadas e atendem à conformidade regulatória. Empresas mudam a aquisição para controladores, firmware e software em nível de sistema operacional desenvolvidos na China. Parcerias entre ODMs locais e hyperscalers fortalecem os canais de inovação. Mandatos de certificação de reguladores impulsionam o armazenamento nacional em setores sensíveis. A produção doméstica de SSDs e controladores escala para substituir componentes importados. Data centers de propriedade do governo adotam políticas de aquisição de armazenamento com prioridade nacional. Startups recebem financiamento para construir plataformas de armazenamento compatíveis com exascale. O Mercado de Armazenamento de Data Centers da China se move em direção à independência tecnológica nacional. Jogadores domésticos constroem capacidades verticais de ponta a ponta.

Integração de IA e ML na Gestão de Armazenamento Impulsiona Automação e Operações Preditivas

Fornecedores de armazenamento incorporam IA/ML em plataformas de gestão para auto-tiering, previsão de falhas e análises de uso. Empresas reduzem o tempo de inatividade usando ferramentas de manutenção preditiva. Plataformas de orquestração habilitadas por IA otimizam o movimento de dados com base em padrões de uso. O provisionamento dinâmico melhora a eficiência de custos de armazenamento. Lagos de dados e armazéns se beneficiam do balanceamento inteligente de cargas de trabalho. Insights orientados por ML ajudam a prever necessidades de capacidade e evitar superprovisionamento. Provedores de nuvem lançam painéis de monitoramento de armazenamento aprimorados por IA. Auditorias de segurança e conformidade tornam-se assistidas por IA. O Mercado de Armazenamento de Data Centers da China adota infraestrutura autônoma em escala. Operações de armazenamento inteligentes suportam maior tempo de atividade de serviço e compromissos de SLA.

Desafios do Mercado

Aumento da Soberania de Dados, Cibersegurança e Pressões Regulatórias Aumentam a Complexidade do Armazenamento

O Mercado de Armazenamento de Dados em Centros na China enfrenta complexidade regulatória devido às leis de governança de dados em evolução. Regulamentos de segurança nacional exigem localização de dados, o que aumenta a redundância de implantação de armazenamento entre províncias. Diretrizes mais rigorosas de classificação de dados complicam operações de armazenamento e backup transfronteiriças. As empresas devem navegar por padrões de conformidade em múltiplos níveis em diversos setores. Ciberataques em infraestruturas críticas exigem maiores investimentos em protocolos de armazenamento seguro. A adoção de criptografia de hardware e arquitetura de confiança zero eleva os custos de capital. Auditorias de armazenamento e requisitos de registro sobrecarregam o desempenho do sistema. Deve atender tanto à segurança quanto à agilidade sem comprometer a disponibilidade do serviço. As empresas lutam para equilibrar conformidade e velocidade de inovação.

Inflação de Custos, Escassez de Habilidades e Aquisição Fragmentada Desafiam a Escalabilidade do Mercado

Os custos de infraestrutura de armazenamento aumentam devido à escassez de chips, aumento das despesas trabalhistas e restrições logísticas. A escassez de talentos em SDS, NVMe e design de arquitetura de armazenamento limita a escalabilidade dos projetos. Empresas menores carecem de equipes internas para gerenciar ambientes híbridos complexos. Aquisição fragmentada e problemas de compatibilidade afetam integrações de armazenamento de múltiplos fornecedores. Aprovações governamentais atrasadas paralisam expansões em grande escala em regiões-chave. Enfrenta restrições orçamentárias em PMEs, apesar da crescente demanda. Restrições de importação de componentes também interrompem os prazos de entrega. Os OEMs devem equilibrar o preço do produto com desempenho e conformidade. A fragmentação do mercado atrasa a consolidação de ecossistemas de armazenamento padronizados.

Oportunidades de Mercado

A Expansão em Centros de Dados de Borda Cria Demanda por Soluções de Armazenamento Localizadas e de Baixa Latência

Projetos de cidades inteligentes, indústrias conectadas e sistemas autônomos impulsionam implantações de centros de dados micro e de borda. Essas implantações precisam de armazenamento compacto e eficiente em termos de energia com acesso em tempo real. As empresas investem em SSDs de borda e soluções híbridas para alimentar cargas de trabalho de IoT. Regiões mal atendidas por hyperscalers oferecem novas oportunidades. O Mercado de Armazenamento de Dados em Centros na China apoia estratégias de armazenamento distribuído em zonas de alto crescimento.

Crescimento em Serviços de Armazenamento Multicloud e DRaaS Oferece Novas Fontes de Receita para Provedores

As empresas preferem cada vez mais configurações híbridas e multicloud pela flexibilidade e resiliência. Backup baseado em nuvem, DRaaS e armazenamento como serviço ganham tração em diversos setores. Provedores de serviços gerenciados desenvolvem ofertas sob medida para PMEs. Mudanças regulatórias também criam oportunidades para armazenamento em nuvem seguro e em conformidade. Isso permite que os fornecedores diversifiquem soluções e escalem receitas recorrentes.

Segmentação de Mercado

Por Tipo de Armazenamento

O armazenamento híbrido domina o Mercado de Armazenamento de Data Centers na China devido ao seu equilíbrio entre velocidade e eficiência de custo. As empresas combinam sistemas SSD e HDD para otimizar cargas de trabalho com base nas necessidades de desempenho. O armazenamento totalmente em flash está crescendo em data centers de Nível I, onde operações sensíveis à latência exigem maior taxa de transferência. Sistemas de armazenamento tradicionais ainda suportam cargas de trabalho legadas em ambientes governamentais e do setor público.

Por Implantação de Armazenamento

Os sistemas de Rede de Área de Armazenamento (SAN) detêm a maior participação de mercado na China devido ao seu desempenho em bloco de alta velocidade. SAN continua sendo crítico para bancos de dados transacionais e plataformas de virtualização. Os sistemas NAS crescem de forma constante, apoiados por plataformas de compartilhamento de arquivos e colaboração empresarial. O DAS continua em ambientes de borda onde simplicidade e custo são prioridades.

Por Componente

O hardware lidera o Mercado de Armazenamento de Data Centers na China em termos de participação de receita, pois dispositivos físicos formam a base para a capacidade de armazenamento de dados. SSDs, gabinetes e controladores impulsionam os investimentos em hardware. Componentes de software, como plataformas de gerenciamento de armazenamento, virtualização e soluções SDS, estão ganhando força para eficiência operacional.

Por Meio

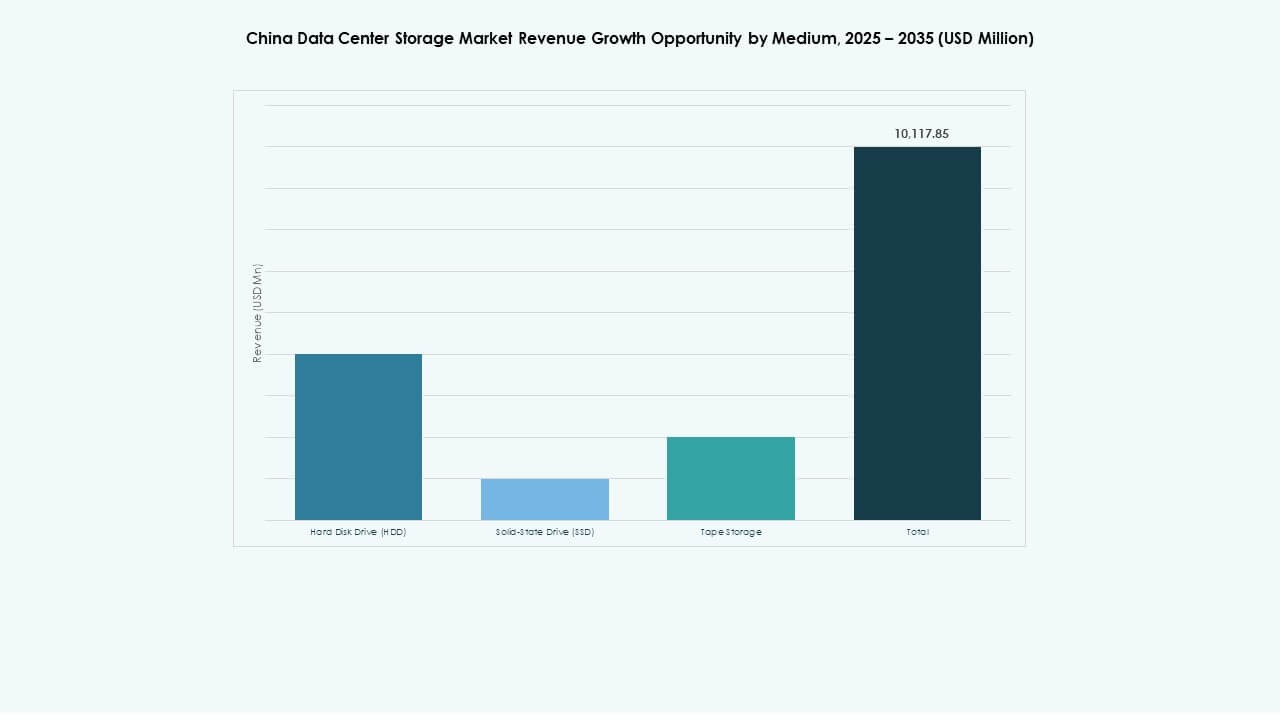

As Unidades de Estado Sólido (SSD) superam os HDDs na taxa de adoção devido às vantagens de desempenho e à queda no preço por gigabyte. Os SSDs dominam nas cidades de Nível I e Nível II, especialmente em centros de IA e computação em nuvem. Os HDDs continuam em uso para propósitos de arquivamento e armazenamento a frio. O armazenamento em fita encontra uso limitado em sistemas legados do governo.

Por Modelo de Implantação

A implantação baseada em nuvem está crescendo mais rapidamente no Mercado de Armazenamento de Data Centers na China, impulsionada por modelos SaaS e transformação digital. Modelos híbridos são amplamente adotados nos setores financeiro e de telecomunicações que requerem tanto controle quanto escalabilidade. O armazenamento local mantém a demanda em setores de alta segurança e com forte exigência de conformidade, como defesa e administração pública.

Por Aplicação

TI e Telecomunicações lideram a participação de mercado devido à demanda de hyperscalers, ISPs e operadoras móveis. O setor BFSI segue com grandes necessidades de armazenamento para dados de clientes, conformidade e transações digitais. Os segmentos de governo e saúde priorizam armazenamento seguro e localizado. O mercado vê uma demanda crescente dos setores de e-commerce e educação sob iniciativas “internet plus”.

Insights Regionais

A China Oriental lidera o Mercado de Armazenamento de Data Centers na China com mais de 46% de participação, ancorada por Xangai, Hangzhou e Nanjing.

Esta sub-região se beneficia de clusters empresariais densos, provedores de nuvem e ecossistemas fintech. Também abriga grandes zonas de infraestrutura digital com fibra de alta velocidade e redes elétricas avançadas. Hyperscalers globais e domésticos priorizam a China Oriental para colocation premium e expansão de armazenamento. Investimentos contínuos em acesso a cabos submarinos e sites de borda metropolitana solidificam ainda mais sua liderança.

A China do Norte detém cerca de 28% de participação de mercado, apoiada pelo papel de Pequim como um centro regulatório e de IA.

Os investimentos governamentais em projetos de cidades inteligentes e serviços de nuvem soberana fortalecem a demanda regional. A área se beneficia da digitalização do setor público e de plataformas de nuvem em larga escala implantadas por hiperescaladores chineses. O norte da China também abriga zonas estratégicas de recuperação de desastres e clusters de inovação impulsionados por políticas. Continua sendo fundamental para centros de treinamento de IA e infraestrutura de conformidade de armazenamento em nível nacional.

- Por exemplo, a plataforma de nuvem soberana da Tencent Cloud, Tencent Cloud Empresarial (TCE), suporta infraestrutura de IA de alta capacidade usando sua Rede Xingmai e arquitetura de armazenamento escalável. Seus clusters de IA aproveitam o armazenamento em escala de petabytes e interconexões de 200 Gbps para impulsionar o treinamento de modelos em larga escala.

O oeste e o centro da China representam 26% combinados, liderados por Chengdu, Chongqing e Wuhan.

Essas regiões se beneficiam de incentivos nacionais para descentralizar a infraestrutura digital. A disponibilidade de energia, incentivos de terras e proximidade com centros industriais emergentes apoiam o crescimento da capacidade de armazenamento. Governos locais promovem parques de data centers com pacotes de subsídios fiscais e energéticos. A região está evoluindo para um núcleo secundário para armazenamento frio e arquivamento em larga escala.

- Por exemplo, sob a estratégia “East-Data-West-Compute” da China, a Huawei está apoiando grandes centros de dados em Guizhou usando seu sistema de armazenamento OceanStor Pacific. Esta plataforma oferece armazenamento de alta densidade e escalável, projetado para cargas de trabalho frias e de arquivamento na infraestrutura de computação nacional.

Insights Competitivos:

- Huawei Technologies Co., Ltd.

- Inspur Group

- Sugon

- Lenovo Group

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Hitachi Vantara

O mercado de armazenamento de data centers na China apresenta um cenário altamente competitivo liderado por gigantes domésticos e provedores de tecnologia globais. Huawei, Inspur, Sugon e Lenovo impulsionam a dominância local por meio de ofertas integradas, capacidades de pilha vertical e fortes laços com projetos liderados pelo governo. Vendedores globais como Dell Technologies, HPE e Cisco mantêm participação em segmentos de empresas multinacionais e implantações de nuvem híbrida. NetApp e IBM focam em armazenamento definido por software e soluções híbridas. Isso suporta uma ampla gama de casos de uso, desde nuvem hiperescalável até backup de borda e empresarial. Diferenciação de produtos, conformidade regulatória e suporte localizado moldam as estratégias dos fornecedores. Colaborações, fusões e aquisições e inovação verde permanecem alavancas centrais neste ecossistema em evolução.

Desenvolvimentos Recentes:

- Em abril de 2025, a Huawei lançou sua Solução de Data Lake de IA, integrando o flash de alto desempenho OceanStor da série A, armazenamento de objetos OceanStor Pacific e sistemas de backup OceanProtect, adaptados para as necessidades de armazenamento de data centers.

- Em janeiro de 2025, a YMTC (Yangtze Memory Technologies Corp) começou a enviar sua 5ª geração de NAND 3D TLC com 294 camadas, alcançando uma densidade de 20 Gb/mm² para melhorar a competitividade do armazenamento flash doméstico no mercado de data centers da China.

- Em novembro de 2024, a Inspur Cloud Services assinou um memorando de entendimento com o Cyberport de Hong Kong para desenvolver um cluster de computação de inteligência artificial em Hong Kong, marcando a entrada formal da Inspur Cloud no mercado de Hong Kong e expandindo seu papel no fornecimento de infraestrutura de IA e alto desempenho que complementa a capacidade de armazenamento em data centers regionais.