Sammanfattning:

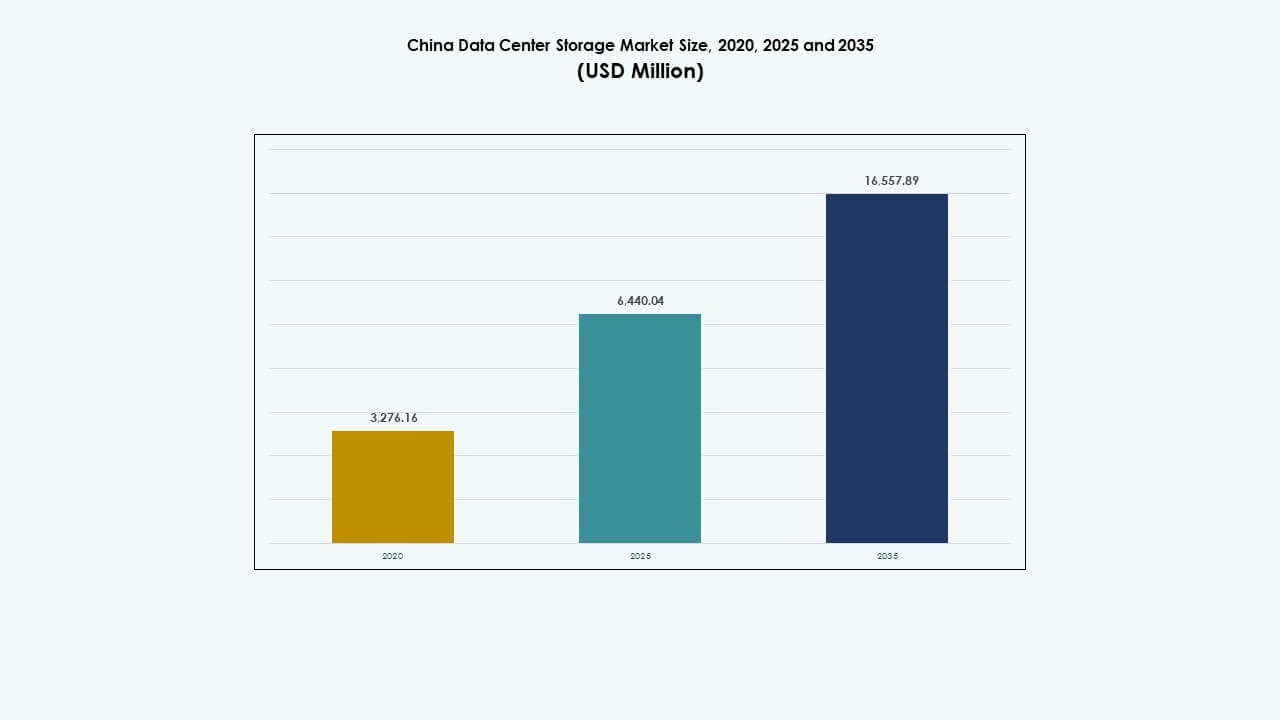

Storleken på Kinas datacenterlagringsmarknad värderades till 3 276,16 miljoner USD år 2020 till 6 440,04 miljoner USD år 2025 och förväntas nå 16 557,89 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,74% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Kinas datacenterlagringsmarknad 2025 |

6 440,04 miljoner USD |

| Kinas datacenterlagringsmarknad, CAGR |

9,74% |

| Storlek på Kinas datacenterlagringsmarknad 2035 |

16 557,89 miljoner USD |

Marknaden expanderar på grund av snabb molnanpassning, AI-arbetsbelastningar och stark efterfrågan på kantlagring. Företag moderniserar IT-infrastruktur, drivna av programvarudefinierad lagring och NVMe-lösningar. Datapolitik för lokalisering och digitala ekonomiprogram driver hyperskalare och företag att bygga motståndskraftiga, skalbara lagringssystem. Innovation inom AI-driven lagringshantering och hybridimplementeringsmodeller formar nästa generations infrastruktur. För investerare erbjuder marknaden långsiktig potential stödd av politik, prestandakrav och ökande volym av ostrukturerad data.

Östra Kina leder på grund av stark företagsdensitet och stora teknikhubbar i Shanghai, Hangzhou och Nanjing. Norra Kina, med Peking som ett politiskt och AI-epicentrum, fortsätter att expandera hyperskaliga och suveräna molnimplementeringar. Västra och centrala regioner, inklusive Chengdu och Wuhan, växer fram med nyinvesteringar i datacenter och gynnsam markkraftsekonomi, vilket gradvis balanserar regional lagringskapacitet.

Marknadsdynamik:

Marknadsdrivkrafter

Digital transformation och statliga initiativ driver snabb expansion av lagringsinfrastruktur

Kinas datacenterlagringsmarknad expanderar på grund av digital transformation inom finans, hälsovård, tillverkning och e-handel. Nationella program som “Ny Infrastruktur” och “Made in China 2025” ökar investeringarna i datainfrastruktur. Företag uppgraderar äldre lagringssystem till skalbara, högpresterande plattformar. Molntjänstleverantörer expanderar lagring för att möta den växande efterfrågan på SaaS, PaaS och IaaS. Datapolitik för lokalisering driver ytterligare efterfrågan på regionala datalagringshubbar. Realtidsanalys och AI-arbetsbelastningar kräver lagring med låg latens och hög genomströmning. Ökningen av uppkopplade enheter och 5G ökar volymerna av ostrukturerad data. Marknaden gynnas av starka inhemska aktörer och politiska incitament. Kinas datacenterlagringsmarknad möjliggör digitala först-strategier och stärker nationell konkurrenskraft.

- Till exempel levererar Alibaba Clouds Elastic Block Storage upp till 1 000 000 IOPS och 4 000 MB/s genomströmning per disk med 99,9999999% datatålighet.

AI, IoT och Edge Computing utlöser efterfrågan på högpresterande, skalbara lagringslösningar

AI-användning omformar behoven av lagringsarkitektur och ökar efterfrågan på högpresterande databehandling (HPC) och NVMe-baserade flash-arrayer. Kinesiska teknikföretag som implementerar storskaliga AI-modeller kräver realtidsåtkomst till massiva datamängder. Antagandet av edge computing inom tillverkning, smarta städer och transport kräver distribuerad lagring med låg latens. IoT-implementeringar inom verktyg, logistik och infrastruktur förstärker realtidsdataflödet till edge- och kärnlagringssystem. Flash- och hybridlagring möter hastighets- och volymbehoven vid edge-AI-konvergens. Offentliga och privata investeringar i AI-fokuserad infrastruktur driver ytterligare innovation. Kinas 6G-vägkarta förväntas intensifiera lagringsbehoven. Lokala företag patenterar aktivt AI+lagringsintegration verktyg. Marknaden anpassar lagringsstrategi med framtida intelligenta system.

- Till exempel levererade Huawei OceanStor A800 698 GiB/s stabil bandbredd i 2025 MLPerf Storage v2.0 3D U-Net-testet, vilket stödde 255 H100 GPU:er med över 90% användning.

Företags molnmigration och branschvertikalisering accelererar upptagningen av programvarudefinierad lagring

Företag accelererar migrationen till molnbaserade arkitekturer, vilket ökar efterfrågan på programvarudefinierad lagring (SDS). SDS möjliggör centraliserad hantering, automatisering och horisontell skalbarhet över multicloud-miljöer. BFSI-, hälso- och sjukvårds- samt statliga sektorer kräver stark datasuveränitet och kontroll, vilket gör SDS avgörande. Telekomoperatörer implementerar SDS för 5G-kärnnätverk och distribuerade molnfunktioner. Tillväxten av containeriserade arbetsbelastningar och DevOps-praktiker stödjer flexibel, programmerbar lagring. Öppen källkod SDS-plattformar vinner mark bland teknikmedvetna företag. Företag söker minskad TCO och smidig tilldelning genom lagringsvirtualisering. Den kinesiska datacenterlagringsmarknaden stödjer djup vertikal lagringsanpassning. Det möjliggör för tjänsteleverantörer att möta applikationsspecifika prestanda- och efterlevnadsbehov.

Ökande investeringar i gröna och motståndskraftiga lagringsanläggningar stödjer långsiktiga infrastrukturmål

Energieffektiva och motståndskraftiga lagringssystem är nyckelområden för stora operatörer och hyperskalare. Kina främjar gröna datacenter i linje med nationella koldioxidneutralitetsmål. Företag ersätter åldrande HDD-baserade system med SSD- och hybridslösningar för energieffektivitet. Datacenter optimerar lagringsnivåer för att balansera kostnad, hastighet och energianvändning. Vätskekylning och integration av förnybar energi påverkar nästa generations lagringsdesign. Regionala tier-2-städer ser lokaliserad lagringstillväxt driven av hållbarhetslänkad finansiering. Operatörer utformar backup- och katastrofåterställningslagring för att möta utvecklande motståndskraftstandarder. Energipolitiska incitament och digitala ekonomimandat formar investeringsmönster. Den kinesiska datacenterlagringsmarknaden anpassar sig till nationella hållbarhets- och infrastrukturmotståndsmål.

Marknadstrender

Tillväxt inom kalla lagringslösningar för arkivering, efterlevnad och hantering av ostrukturerade data

Kinas digitala tillväxt genererar enorma mängder ostrukturerad data som kräver kostnadseffektiv långtidslagring. Organisationer investerar i kallagring för övervakning, efterlevnadsloggar och historisk data. Bandbibliotek och objektbaserad lagring dominerar arkiveringsinstallationer inom regering och sjukvård. Reglerande organ kräver längre datalagringsperioder, vilket stärker arkiveringsinfrastrukturen. Medie- och videoövervakningsföretag driver efterfrågan på kallagring i petabyte-skala. Hyperscalers utvecklar regionala kallagringszoner för att minska driftskostnader. Molnleverantörer erbjuder prissättning i flera nivåer för att uppmuntra arkivanvändning. Denna trend stödjer hållbar lagringsekonomi. Kinas datacenterlagringsmarknad svarar på långsiktiga datalivscykelbehov.

Högpresterande interconnects och NVMe-antagande förbättrar lagringsprestanda i latenskänsliga arbetsbelastningar

Antagandet av NVMe och NVMe-over-Fabrics (NVMe-oF) växer i moln- och företagsinstallationer. Företag som implementerar realtidsanalys, högfrekvenshandel och AI/ML behöver latens under millisekund. NVMe ökar genomströmningen i kritiska applikationer som autonom körning och fintech. Operatörer uppgraderar backend-infrastruktur med PCIe Gen4/Gen5 för snabbare interconnects. Lagringsvävar utvecklas mot Ethernet och InfiniBand för att stödja arbetsbelastningar med hög IOPS. NVMe-antagande förbättrar rackdensitet och minskar serverns svarstid. Multitenanta molnmiljöer får flexibilitet från komponerbar NVMe-lagring. Kinas datacenterlagringsmarknad ser snabbare ROI med prestandafokuserade uppgraderingar. NVMe-infrastruktur höjer prestandatak över kritiska vertikaler.

Framväxten av inhemska lagringsleverantörer omformar upphandlings- och teknikoberoendestrategi

Geopolitisk osäkerhet påskyndar preferensen för inhemska lagringsmärken. Lokala leverantörer expanderar FoU, erbjuder skräddarsydda lösningar och uppfyller regulatoriska krav. Företag skiftar upphandling mot Kina-utvecklade kontroller, firmware och OS-nivå programvara. Partnerskap mellan lokala ODMs och hyperscalers stärker innovationskanaler. Certifieringskrav från reglerande organ driver på för inhemsk lagring i känsliga sektorer. Inhemsk produktion av SSD och kontroller skalas upp för att ersätta importerade komponenter. Statligt ägda datacenter antar inhemsk-först lagringsupphandlingspolicy. Startups får finansiering för att bygga exaskalakompatibla lagringsplattformar. Kinas datacenterlagringsmarknad skiftar mot nationellt teknikoberoende. Inhemska aktörer bygger end-to-end vertikala kapaciteter.

Integration av AI och ML i lagringshantering ökar automatisering och prediktiva operationer

Lagringsleverantörer integrerar AI/ML i hanteringsplattformar för automatisk nivåindelning, felprediktion och användningsanalys. Företag minskar stilleståndstid med hjälp av prediktiva underhållsverktyg. AI-aktiverade orkestreringsplattformar optimerar datarörelse baserat på användningsmönster. Dynamisk tilldelning förbättrar lagringskostnadseffektivitet. Datalager och lagerhus drar nytta av intelligent arbetsbelastningsbalansering. ML-drivna insikter hjälper till att förutse kapacitetsbehov och förhindra överallokering. Molnleverantörer lanserar AI-förbättrade lagringsövervakningspaneler. Säkerhets- och efterlevnadsgranskning blir AI-assisterad. Kinas datacenterlagringsmarknad omfamnar autonom infrastruktur i stor skala. Intelligenta lagringsoperationer stödjer högre tjänsteuppetid och SLA-åtaganden.

Marknadsutmaningar

Ökande datasuveränitet, cybersäkerhet och regulatoriska påtryckningar ökar lagringskomplexiteten

Den kinesiska datacenterlagringsmarknaden står inför regulatorisk komplexitet på grund av utvecklande datastyrningslagar. Nationella säkerhetsregler kräver datalokalisering, vilket ökar redundansen i lagringsutbyggnad över provinserna. Strängare riktlinjer för dataklassificering försvårar gränsöverskridande lagring och backup-operationer. Företag måste navigera i flernivåstandarder för efterlevnad över olika sektorer. Cyberattacker på kritisk infrastruktur kräver högre investeringar i säkra lagringsprotokoll. Hårdvarukryptering och adoption av zero-trust-arkitektur ökar kapitalkostnaderna. Lagringsrevisioner och loggningskrav belastar systemprestandan. Det måste uppfylla både säkerhet och smidighet utan att kompromissa med tjänstetillgängligheten. Företag kämpar för att balansera efterlevnad och innovationshastighet.

Kostnadsinflation, kompetensbrist och fragmenterad upphandling utmanar marknadens skalbarhet

Kostnaderna för lagringsinfrastruktur stiger på grund av chipbrist, ökande arbetskostnader och logistikbegränsningar. Kompetensbrist inom SDS, NVMe och lagringsarkitekturdesign begränsar projektens skalbarhet. Mindre företag saknar interna team för att hantera komplexa hybrida miljöer. Fragmenterad upphandling och kompatibilitetsproblem påverkar integrationer av lagring från flera leverantörer. Försenade statliga godkännanden fördröjer hyperskala-utbyggnader i nyckelregioner. Det står inför budgetbegränsningar i små och medelstora företag trots ökande efterfrågan. Importrestriktioner på komponenter stör också leveranstider. OEM-tillverkare måste balansera produktprissättning med prestanda och efterlevnad. Marknadsfragmentering fördröjer konsolideringen av standardiserade lagringssystem.

Marknadsmöjligheter

Expansion i edge-datacenter skapar efterfrågan på lokaliserade, låg-latens lagringslösningar

Smarta stadsprojekt, uppkopplade industrier och autonoma system driver mi kro- och edge-datacenterutbyggnader. Dessa utbyggnader behöver kompakt, energieffektiv lagring med realtidsåtkomst. Företag investerar i edge-SSD och hybrida lösningar för att driva IoT-arbetsbelastningar. Regioner som är underbetjänade av hyperskalare erbjuder nya möjligheter. Den kinesiska datacenterlagringsmarknaden stöder distribuerade lagringsstrategier i högväxtzoner.

kro- och edge-datacenterutbyggnader. Dessa utbyggnader behöver kompakt, energieffektiv lagring med realtidsåtkomst. Företag investerar i edge-SSD och hybrida lösningar för att driva IoT-arbetsbelastningar. Regioner som är underbetjänade av hyperskalare erbjuder nya möjligheter. Den kinesiska datacenterlagringsmarknaden stöder distribuerade lagringsstrategier i högväxtzoner.

Tillväxt inom multicloud-lagringstjänster och DRaaS erbjuder nya intäktsströmmar för leverantörer

Företag föredrar alltmer hybrida och multicloud-lösningar för flexibilitet och motståndskraft. Molnbaserad backup, DRaaS och lagring-som-tjänst vinner mark över sektorer. Hanterade tjänsteleverantörer utvecklar erbjudanden anpassade för små och medelstora företag. Regulatoriska förändringar skapar också möjligheter för säker, efterlevnadskompatibel molnlagring. Det möjliggör för leverantörer att diversifiera lösningar och skala återkommande intäkter.

Marknadssegmentering

Efter lagringstyp

Hybridlagring dominerar den kinesiska datacenterlagringsmarknaden på grund av dess balans mellan hastighet och kostnadseffektivitet. Företag kombinerar SSD- och HDD-system för att optimera arbetsbelastningar baserat på prestandabehov. All-flash-lagring ökar i Tier I-datacenter där latenskänsliga operationer kräver snabbare genomströmning. Traditionella lagringssystem stöder fortfarande äldre arbetsbelastningar inom statliga och offentliga sektorer.

Efter lagringsdistribution

Storage Area Network (SAN)-system har den största marknadsandelen i Kina tack vare deras högpresterande blocknivåprestanda. SAN förblir kritiskt för transaktionsdatabaser och virtualiseringsplattformar. NAS-system växer stadigt, stödda av företagsfildelning och samarbetsplattformar. DAS fortsätter i kantsmiljöer där enkelhet och kostnad är prioriteringar.

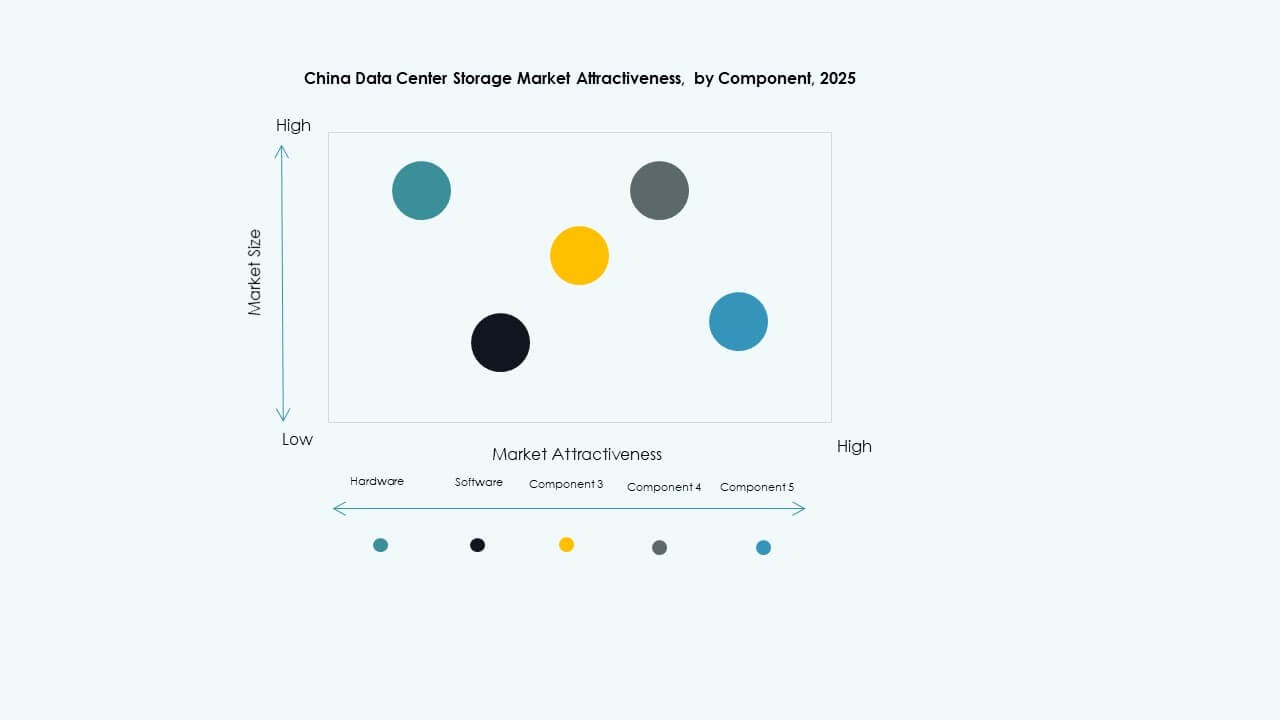

Efter komponent

Hårdvara leder den kinesiska datacenterlagringsmarknaden i termer av intäktsandel, eftersom fysiska enheter utgör grunden för lagringskapacitet. SSD:er, kapslingar och kontroller driver hårdvaruinvesteringar. Mjukvarukomponenter som lagringshanteringsplattformar, virtualisering och SDS-lösningar får fäste för operativ effektivitet.

Efter medium

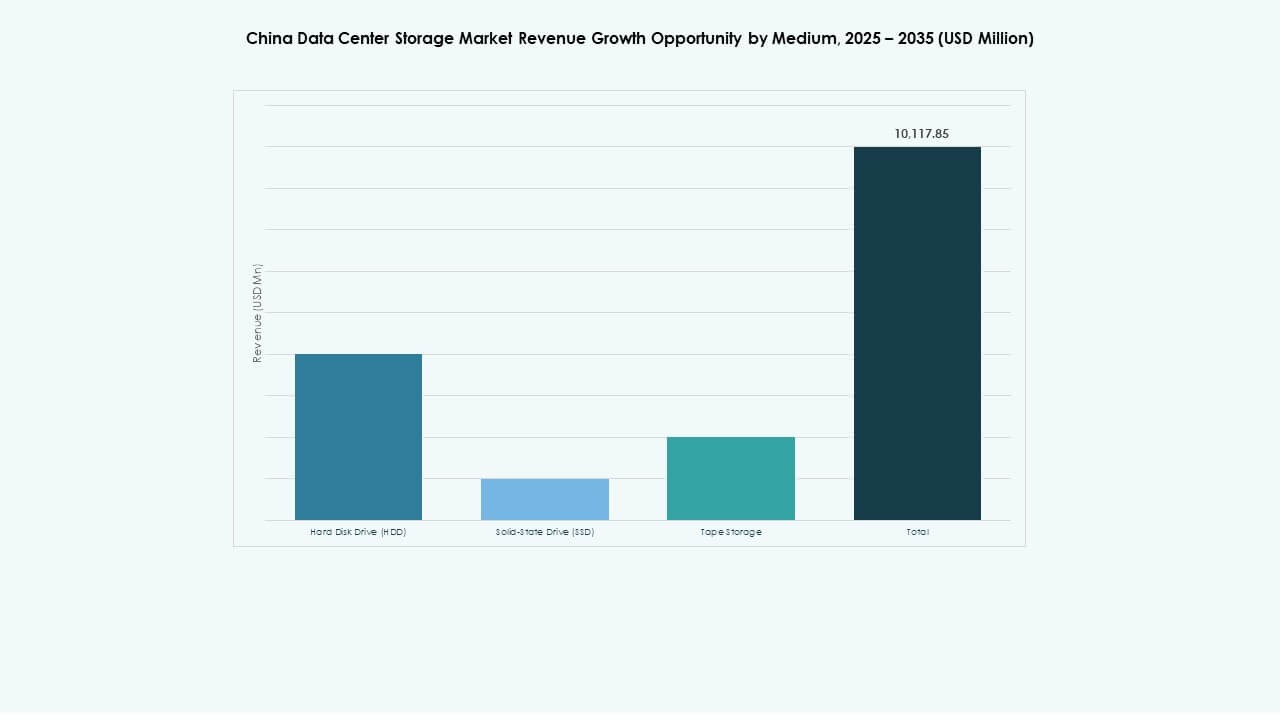

Solid-State Drives (SSD) överträffar HDD:er i adoptionshastighet på grund av prestandafördelar och fallande pris per gigabyte. SSD:er dominerar i Tier I- och Tier II-städer, särskilt inom AI- och molndatacentra. HDD:er används fortfarande för arkivering och kallagringsändamål. Bandlagring används begränsat i äldre statliga system.

Efter distributionsmodell

Molnbaserad distribution växer snabbast på den kinesiska datacenterlagringsmarknaden, drivet av SaaS-modeller och digital transformation. Hybridmodeller är allmänt antagna inom finans- och telekomsektorer som kräver både kontroll och skalbarhet. Lokal lagring behåller efterfrågan i högsäkerhets- och efterlevnadstunga sektorer som försvar och offentlig förvaltning.

Efter applikation

IT och telekommunikation leder marknadsandelen på grund av efterfrågan från hyperskalare, ISP:er och mobiloperatörer. BFSI följer med storskaliga lagringsbehov för kunddata, efterlevnad och digitala transaktioner. Statliga och hälsosegment prioriterar säker, lokaliserad lagring. Marknaden ser en växande efterfrågan från e-handel och utbildningssektorer under “internet plus”-initiativ.

Regionala insikter

Östra Kina leder den kinesiska datacenterlagringsmarknaden med över 46% andel, förankrad av Shanghai, Hangzhou och Nanjing.

Denna subregion gynnas av täta företagskluster, molnleverantörer och fintech-ekosystem. Den rymmer också stora digitala infrastrukturzoner med höghastighetsfiber och avancerade elnät. Globala och inhemska hyperskalare prioriterar östra Kina för premiumkolokation och lagringsutbyggnad. Kontinuerliga investeringar i undervattenskabelåtkomst och metro-edge-platser stärker ytterligare dess ledarskap.

Norra Kina har cirka 28% marknadsandel, stödd av Pekings roll som ett reglerings- och AI-nav.

Regeringens investeringar i smarta stadsprojekt och suveräna molntjänster stärker den regionala efterfrågan. Området drar nytta av digitalisering inom offentlig sektor och storskaliga molnplattformar som implementeras av kinesiska hyperskalare. Norra Kina är också värd för strategiska katastrofåterhämtningszoner och policy-drivna innovationskluster. Det förblir centralt för AI-träningscenter och nationell lagringsinfrastruktur för efterlevnad.

- Till exempel stöder Tencent Clouds suveräna molnplattform, Tencent Cloud Företagsversion (TCE), höggenomströmnings-AI-infrastruktur med hjälp av sitt Xingmai-nätverk och skalbar lagringsarkitektur. Dess AI-kluster utnyttjar petabyte-skala lagring och 200 Gbps interconnects för att driva storskalig modellträning.

Västra och centrala Kina står för sammanlagt 26 %, ledda av Chengdu, Chongqing och Wuhan.

Dessa regioner gynnas av nationella incitament för att decentralisera digital infrastruktur. Tillgång till el, markincitament och närhet till framväxande industriella nav stöder tillväxten av lagringskapacitet. Lokala myndigheter främjar datacenterparker med skatte- och energisubventioner. Regionen utvecklas till en sekundär kärna för storskalig kall och arkivlagring.

- Till exempel, under Kinas strategi “East-Data-West-Compute”, stöder Huawei storskaliga datahubbar i Guizhou med sitt OceanStor Pacific-lagringssystem. Denna plattform levererar högdensitets, skalbar lagring designad för kalla och arkivarbetsbelastningar i nationell datainfrastruktur.

Konkurrensinsikter:

- Huawei Technologies Co., Ltd.

- Inspur Group

- Sugon

- Lenovo Group

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Hitachi Vantara

Den kinesiska datacenterlagringsmarknaden har ett mycket konkurrenskraftigt landskap lett av inhemska jättar och globala teknikleverantörer. Huawei, Inspur, Sugon och Lenovo driver lokal dominans genom integrerade erbjudanden, vertikala stackkapaciteter och starka band med regeringsledda projekt. Globala leverantörer som Dell Technologies, HPE och Cisco behåller andelar i multinationella företagssegment och hybridmolnimplementeringar. NetApp och IBM fokuserar på mjukvarudefinierad lagring och hybrida lösningar. Det stöder ett brett spektrum av användningsfall, från hyperskalemoln till edge och företagsbackup. Produktdifferentiering, regelöverensstämmelse och lokaliserat stöd formar leverantörsstrategier. Samarbeten, M&A och grön innovation förblir centrala hävstänger i detta utvecklande ekosystem.

Senaste utvecklingen:

- I april 2025 lanserade Huawei sin AI Data Lake-lösning, som integrerar OceanStor A-seriens högpresterande flash, OceanStor Pacific objektlagring och OceanProtect backupsystem anpassade för datacenterlagringsbehov.

- I januari 2025 började YMTC (Yangtze Memory Technologies Corp) leverera sin 5:e generationens 3D TLC NAND med 294 lager, vilket uppnår en densitet på 20 Gb/mm² för att stärka den inhemska flashlagringskonkurrensen på Kinas datacentermarknad.

- I november 2024 undertecknade Inspur Cloud Services ett samförståndsavtal med Hongkongs Cyberport för att utveckla ett kluster för artificiell intelligensberäkning i Hongkong, vilket markerar Inspur Clouds formella inträde på Hongkongmarknaden och utökar dess roll i att tillhandahålla AI och högpresterande infrastruktur som kompletterar lagringskapaciteten i regionala datacenter.