Resumen ejecutivo:

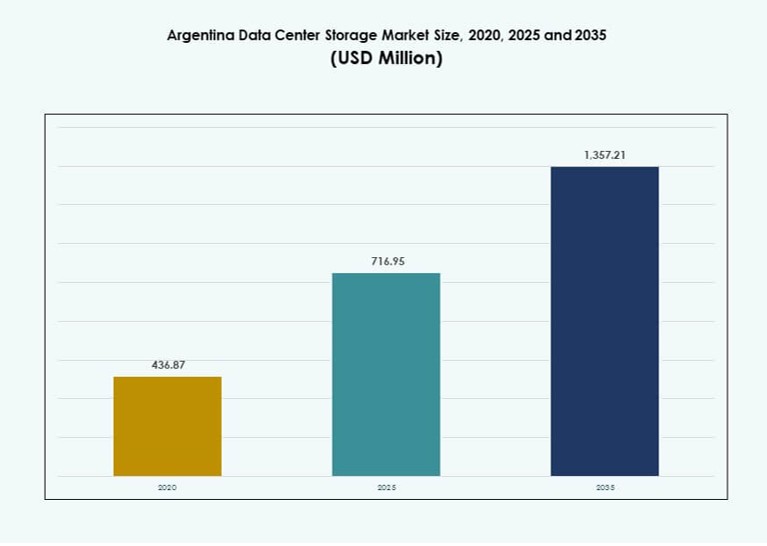

El tamaño del mercado de almacenamiento de centros de datos en Argentina fue valorado en USD 436.87 millones en 2020, alcanzando USD 716.95 millones en 2025 y se anticipa que llegará a USD 1,357.21 millones para 2035, con un CAGR del 6.53% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en África 2025 |

USD 716.95 Millones |

| Mercado de Almacenamiento de Centros de Datos en África, CAGR |

6.53% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en África 2035 |

USD 1,357.21 Millones |

El mercado se está expandiendo debido al aumento de la demanda de almacenamiento en la nube híbrida, infraestructura definida por software y políticas de localización de datos. Las empresas están invirtiendo en plataformas seguras y escalables para apoyar la transformación digital en los sectores financiero, de telecomunicaciones y público. El cambio hacia la virtualización y la computación en el borde también contribuye a nuevas implementaciones de almacenamiento. Los proveedores que ofrecen soluciones de almacenamiento integradas con IA y de alta disponibilidad están ganando tracción. Esto hace que el mercado sea estratégicamente importante para apoyar la continuidad del negocio, el cumplimiento normativo y la agilidad operativa en el ecosistema digital en evolución de Argentina.

Buenos Aires lidera el mercado con la mayor concentración de centros de datos e infraestructura empresarial. La ciudad se beneficia de una conectividad robusta, demanda empresarial y acceso a experiencia técnica. Córdoba y Mendoza son regiones emergentes, impulsadas por startups tecnológicas, innovación liderada por universidades y creciente adopción de la nube. Estas ubicaciones están expandiendo su papel como centros secundarios. Este crecimiento regional apoya la resiliencia nacional, la inclusión digital y la descentralización de la infraestructura.

Dinámica del Mercado:

Impulsores del Mercado

El Aumento de las Demandas de Transformación Digital Impulsa la Modernización de la Infraestructura en Argentina

La economía digital de Argentina se está expandiendo debido al aumento de la adopción de la nube, el comercio electrónico y la tecnología financiera. Las empresas y los organismos del sector público están actualizando los sistemas heredados para cumplir con los objetivos regulatorios y de eficiencia. Este cambio impulsa la demanda de soluciones de almacenamiento de datos escalables y seguras. Las aplicaciones nativas de la nube y las plataformas móviles generan altos volúmenes de datos, requiriendo bases de almacenamiento robustas. El mercado de almacenamiento de centros de datos en Argentina juega un papel central en permitir el acceso rápido, el cumplimiento normativo y la confiabilidad del tiempo de actividad. Las inversiones en centros de datos están aumentando para acomodar bases de usuarios en crecimiento. Las empresas locales también están cambiando hacia infraestructura virtualizada y definida por software. Los inversores ven valor en los servicios de almacenamiento de alta disponibilidad. El ecosistema está evolucionando para apoyar plataformas de próxima generación.

- Por ejemplo, ARSAT opera la Red Federal de Fibra Óptica (REFEFO), una red troncal de fibra a nivel nacional que respalda servicios de conectividad públicos y privados en toda Argentina. La red mejora la interconexión de la nube y los centros de datos, especialmente en centros urbanos clave como Buenos Aires.

La Preferencia Empresarial por Arquitecturas de Almacenamiento Híbrido está Acelerando la Expansión del Mercado Local

Las soluciones de almacenamiento híbrido están ganando terreno entre las empresas argentinas que buscan optimización de rendimiento y costos. La combinación de matrices totalmente flash con HDD tradicionales permite equilibrar los beneficios de latencia y capacidad. Las organizaciones con cargas de trabajo sensibles dependen de componentes locales, mientras que las cargas de trabajo analíticas se trasladan a la nube. Esta mezcla impulsa la demanda de modelos de implementación flexibles y compatibilidad entre plataformas. El Mercado de Almacenamiento de Centros de Datos en Argentina se beneficia de esta tendencia, ya que los proveedores adaptan sus ofertas a entornos híbridos. El cumplimiento y la portabilidad de las cargas de trabajo refuerzan aún más el atractivo del almacenamiento híbrido. Los casos de uso en el borde están aumentando en los sectores minorista y de telecomunicaciones. Las empresas están rediseñando su arquitectura para lograr agilidad. El enfoque híbrido apoya la expansión mientras mitiga el riesgo.

Estrategias Digitales Lideradas por el Gobierno Fomentan la Localización de Datos y la Inversión en Almacenamiento

Las estrategias digitales federales y provinciales de Argentina promueven la localización de datos y la ciberseguridad. Los mandatos gubernamentales para el almacenamiento local de datos ciudadanos y financieros están en expansión. Las inversiones del sector público se centran en la nube soberana y las iniciativas de centros de datos nacionales. Esto impulsa la demanda de sistemas de almacenamiento de nivel empresarial con características de seguridad y respaldo. El Mercado de Almacenamiento de Centros de Datos en Argentina está estratégicamente posicionado para apoyar esta transición. Los proveedores que ofrecen soluciones de alta disponibilidad, recuperación ante desastres y cifrado están en demanda. Las asociaciones público-privadas están moldeando la infraestructura nacional. Las inversiones en tecnología de salud y educación aumentan la presión para la expansión de datos. Los marcos regulatorios se están endureciendo, reforzando la adopción del almacenamiento local.

Creciente Ecosistema de Startups y PYMEs Requiere Infraestructura de Almacenamiento Ágil y Escalable

El creciente ecosistema de startups y el segmento de PYMEs en Argentina requieren plataformas de almacenamiento de datos rápidas, escalables y asequibles. Las empresas en fintech, healthtech y logística generan datos de manera continua y requieren infraestructura receptiva. Las soluciones nativas de la nube y las plataformas impulsadas por API ayudan a las startups a integrarse rápidamente sin grandes costos iniciales. El Mercado de Almacenamiento de Centros de Datos en Argentina apoya esta evolución a través de precios flexibles e infraestructura modular. La innovación en modelos de almacenamiento como servicio (STaaS) es clave para la accesibilidad del mercado. Los centros de datos locales están proporcionando servicios de baja latencia a empresas regionales. Los centros de interconexión en Buenos Aires mejoran el rendimiento. Las startups prefieren proveedores locales por alineación de costos y cumplimiento. Las PYMEs continúan moldeando patrones de demanda de cola larga.

- Por ejemplo, Cirion Technologies opera instalaciones de centros de datos certificadas Tier III en Buenos Aires que respaldan servicios de almacenamiento y procesamiento seguros y listos para el cumplimiento para clientes empresariales y PYMEs en todo el ecosistema digital de Argentina.

Tendencias del Mercado

Cambio Hacia Soluciones de Almacenamiento de Datos en el Borde en Apoyo a Flujos de Trabajo Digitales Descentralizados

Las cargas de trabajo descentralizadas en IoT, educación a distancia y servicios públicos inteligentes están acelerando los despliegues en el borde. Las regiones rurales de Argentina y las ciudades de segundo nivel están adoptando el almacenamiento en el borde para apoyar aplicaciones sensibles a la latencia. La infraestructura de borde reduce la dependencia de los centros centrales y aumenta la redundancia. El mercado de almacenamiento de centros de datos en Argentina está respondiendo con sistemas de borde compactos y modulares. Estos sistemas permiten análisis en tiempo real en la fuente. Las configuraciones energéticamente eficientes reducen las cargas operativas. La tendencia apoya aplicaciones como la medición inteligente y la atención médica móvil. El almacenamiento en el borde fomenta el desarrollo regional. Diversifica la distribución de infraestructura a través de las provincias.

Adopción de Almacenamiento Flash Basado en NVMe para Cargas de Trabajo de Datos de Alta Velocidad

Las aplicaciones de alto rendimiento como la IA, el análisis de video y las transacciones en tiempo real están creciendo. Las organizaciones están reemplazando el almacenamiento SATA y SAS con NVMe para un mayor rendimiento y menor latencia. El almacenamiento basado en NVMe soporta entornos de computación escalables y cargas de trabajo paralelas. El mercado de almacenamiento de centros de datos en Argentina integra matrices NVMe para abordar necesidades a gran escala. Los sectores de fintech, banca digital y medios son los primeros en adoptarlo. Los proveedores están ofreciendo matrices híbridas NVMe+HDD para equilibrar velocidad y capacidad. Las ventajas de rendimiento de NVMe se alinean con las demandas de aplicaciones de próxima generación. La integración con plataformas nativas de la nube es fluida. Los proveedores locales están ampliando el soporte NVMe en nuevos despliegues.

Aumento de la Infraestructura de Almacenamiento Verde en Medio de Presiones por Eficiencia Energética

El consumo de energía y las emisiones de carbono de la infraestructura de almacenamiento están bajo escrutinio. Los operadores en Argentina están adoptando prácticas de almacenamiento verde, incluyendo refrigeración líquida, jerarquización de almacenamiento e integración de energía renovable. El mercado de almacenamiento de centros de datos en Argentina se está adaptando con SSDs energéticamente eficientes y gestión inteligente de energía. Los incentivos regulatorios fomentan el uso de componentes de bajo consumo. Los proveedores de almacenamiento se centran en métricas de sostenibilidad para atraer a inversores enfocados en ESG. La refrigeración optimizada y la asignación inteligente de capacidad reducen el uso de energía. La nube híbrida también permite la consolidación de recursos. La eficiencia sigue siendo clave para la competitividad a largo plazo. Los proveedores alinean sus ofertas con los objetivos nacionales de TIC verdes.

Integración de la Gestión de Almacenamiento Impulsada por IA para la Optimización Predictiva

La IA y el aprendizaje automático están transformando la gestión de almacenamiento a través de análisis predictivos. Las herramientas ahora monitorean el comportamiento de las cargas de trabajo para asignar capacidad de manera preventiva o señalar posibles fallos. El mercado de almacenamiento de centros de datos en Argentina está viendo un aumento en la adopción de plataformas de orquestación impulsadas por IA. Estos sistemas reducen el tiempo de inactividad, optimizan el rendimiento y disminuyen la carga administrativa. Las empresas financieras y de telecomunicaciones están utilizando IA para gestionar el escalado rápido. La automatización mejora los controles de cumplimiento y seguridad. La IA ayuda a prever las demandas de recursos y a provisionar en consecuencia. La jerarquización inteligente optimiza el costo y el rendimiento. Los proveedores están integrando IA en soluciones de almacenamiento empresarial. Esta tendencia apoya la agilidad operativa y la continuidad del negocio.

Desafíos del Mercado

Inestabilidad Macroeconómica y Volatilidad de la Moneda que Afectan las Inversiones de Capital en Infraestructura

Las presiones inflacionarias y las fluctuaciones de la moneda en Argentina afectan la planificación de capital para implementaciones de TI a gran escala. Los proveedores internacionales enfrentan desafíos de precios debido a los impuestos de importación y las tasas de cambio inconsistentes. Estos factores aumentan el costo total de propiedad de las plataformas de almacenamiento de alto rendimiento. El mercado de almacenamiento de centros de datos en Argentina experimenta retrasos en la ejecución de proyectos debido a las incertidumbres de financiamiento. Las empresas se mantienen cautelosas, enfocándose en la eficiencia operativa sobre la expansión agresiva. Las restricciones de financiamiento limitan la velocidad de las actualizaciones tecnológicas. Los largos ciclos de ROI hacen que ciertos sistemas de alta gama sean menos atractivos. Las condiciones volátiles también complican la adquisición y las negociaciones con proveedores. Esto hace que la planificación de inversiones estratégicas sea más compleja.

Brechas de habilidades y escasez de recursos técnicos obstaculizan la adopción de almacenamiento avanzado

El despliegue y la gestión de soluciones de almacenamiento complejas requieren personal capacitado. Argentina enfrenta escasez de profesionales certificados en nube, ciberseguridad y sistemas de almacenamiento empresarial. Esto limita la capacidad de las organizaciones para mantener o escalar la infraestructura de manera eficiente. El mercado de almacenamiento de centros de datos en Argentina necesita programas de desarrollo de la fuerza laboral para cerrar esta brecha. Las pequeñas empresas a menudo carecen de experiencia en TI interna, dependiendo en gran medida del soporte del proveedor. Los costos y el tiempo de capacitación impactan los cronogramas de adopción. Crea cuellos de botella en la implementación, especialmente para soluciones híbridas e integradas con IA. Las asociaciones educativas y los bootcamps técnicos pueden ayudar. Sin talento, las plataformas avanzadas permanecen subutilizadas.

Oportunidades de mercado

Expansión de servicios en la nube localizados que ofrecen almacenamiento adaptado para sectores regulados

Los proveedores de nube que ofrecen soluciones de almacenamiento localizadas y soberanas están posicionados para crecer. Los sectores de salud, banca y gobierno requieren cumplimiento con las leyes locales de datos. El mercado de almacenamiento de centros de datos en Argentina apoya esta oportunidad a través de plataformas seguras y escalables. Los proveedores que ofrecen características específicas del sector como cifrado y registros de auditoría pueden ganar contratos a largo plazo. Los modelos de almacenamiento en la nube por niveles mejoran la asequibilidad. El almacenamiento soberano reduce la exposición a riesgos geopolíticos. Las zonas de disponibilidad local también mejoran la latencia y el rendimiento.

Creciente demanda de recuperación ante desastres y respaldo como servicio en regiones remotas

Las provincias de Argentina están invirtiendo en resiliencia contra cortes y ciberataques. Las soluciones de respaldo como servicio (BaaS) y DRaaS están en demanda fuera de las ciudades principales. El mercado de almacenamiento de centros de datos en Argentina permite esto a través de modelos de implementación escalables y de bajo costo. Las PYME y las agencias públicas buscan redundancia con mínima inversión de capital. Los socios que proporcionan nodos de servicio regionales están ganando terreno. Se prefieren las plataformas integradas en la nube. Esto crea avenidas de crecimiento en segmentos poco penetrados.

Segmentación de mercado

Por tipo de almacenamiento

El almacenamiento tradicional tiene una presencia notable debido a las implementaciones heredadas en el gobierno y las telecomunicaciones. Sin embargo, el almacenamiento híbrido lidera en adopción, combinando HDD y SSD para un rendimiento rentable. El almacenamiento totalmente flash está creciendo rápidamente en los servicios financieros, donde la velocidad y la fiabilidad son críticas. Los modelos híbridos dominan el mercado de almacenamiento de centros de datos en Argentina, ofreciendo adaptabilidad para cargas de trabajo mixtas. Otros incluyen almacenamiento basado en objetos y definido por software, principalmente en casos de uso empresarial emergentes.

Por despliegue de almacenamiento

Los sistemas de Storage Area Network (SAN) dominan debido a su alto rendimiento y control centralizado. Los sistemas SAN sirven a bases de datos empresariales y aplicaciones críticas. Los sistemas NAS ganan terreno para datos no estructurados en sectores con mucho contenido. Los sistemas DAS soportan cargas de trabajo de aplicaciones directas y de bajo costo. El mercado de almacenamiento de centros de datos en Argentina sigue desplazándose hacia SAN para cargas de trabajo críticas, mientras que NAS ve adopción en medios y salud.

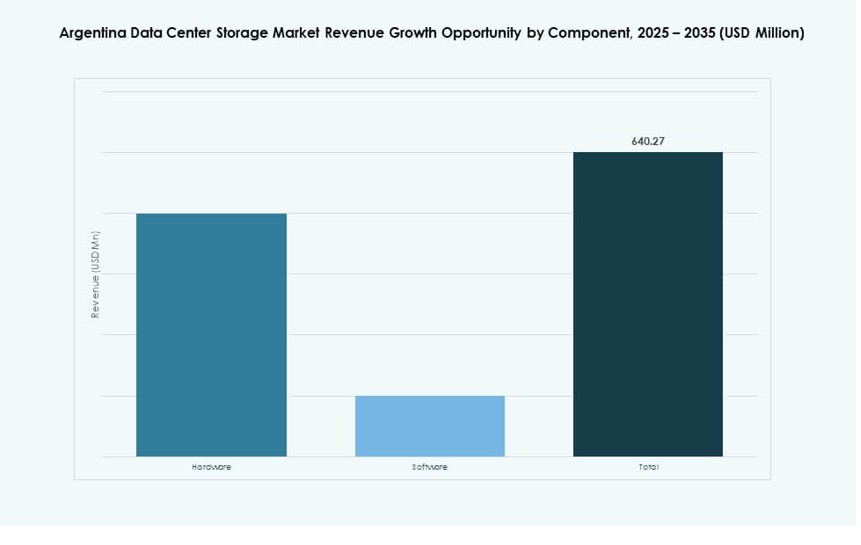

Por Componente

El hardware tiene la mayor participación en el mercado de almacenamiento de centros de datos en Argentina, impulsado por servidores, racks y sistemas flash. Sin embargo, el software está ganando terreno con el auge de la virtualización del almacenamiento, SDS y la orquestación basada en IA. Las empresas buscan control, escalabilidad y rendimiento a través de una gestión de almacenamiento inteligente. El software permite una provisión flexible y un escalado más rápido, especialmente en entornos híbridos.

Por Medio

Los discos duros (HDD) aún representan una gran parte de las implementaciones debido a su asequibilidad y capacidad. Las unidades de estado sólido (SSD) están ganando rápidamente participación en aplicaciones sensibles al rendimiento, como fintech y comercio electrónico. El almacenamiento en cinta sigue en uso limitado para fines de archivo en el gobierno y la educación. El mercado de almacenamiento de centros de datos en Argentina se está desplazando hacia SSD a medida que los precios disminuyen y las cargas de trabajo se vuelven más complejas.

Por Modelo de Implementación

Las instalaciones locales siguen siendo fuertes entre las instituciones públicas y los servicios financieros por razones de seguridad y cumplimiento. El almacenamiento basado en la nube se está expandiendo entre las startups tecnológicas y las empresas de medios que buscan escalabilidad. La implementación híbrida es el modelo de más rápido crecimiento en el mercado de almacenamiento de centros de datos en Argentina. Permite a las organizaciones gestionar datos sensibles internamente mientras aprovechan la agilidad de la nube. Los modelos híbridos reducen costos y mejoran la continuidad del negocio.

Por Aplicación

TI y Telecomunicaciones lideran en adopción debido a operaciones de datos a gran escala y necesidades de disponibilidad 24/7. BFSI sigue de cerca, exigiendo soluciones de almacenamiento seguras, rápidas y conformes. Las agencias gubernamentales invierten en localización de datos y gobernanza digital. La salud es un segmento emergente, que requiere acceso en tiempo real a datos médicos. Otros incluyen retail, logística y educación con crecientes necesidades de transformación digital. El mercado de almacenamiento de centros de datos en Argentina apoya a estos con marcos de almacenamiento personalizados.

Perspectivas Regionales

La Región Metropolitana de Buenos Aires Lidera con Más del 60% de Participación Debido a la Densidad de Centros de Datos

El área metropolitana de Buenos Aires domina el mercado de almacenamiento de centros de datos en Argentina con más del 60% de participación. Alberga la mayor concentración de instalaciones de Nivel III y Nivel IV. La alta conectividad, la fiabilidad energética y la demanda empresarial impulsan la expansión continua. La presencia de proveedores de nube globales y nacionales apoya las implementaciones a gran escala. Las instituciones regulatorias y financieras en la capital requieren infraestructura resiliente. Sigue siendo el centro nacional para almacenamiento e interconexión. El crecimiento en IA y fintech también fortalece la demanda aquí.

- Por ejemplo, el centro de datos NextStream Barracas (anteriormente Nabiax) opera con el estándar Tier III con un suministro de energía de TI de 1.1 MW, escalable a 2.2 MW, en 2,162 m² de superficie de TI en 5 salas.

Regiones Central y Occidental Incluyendo Córdoba y Mendoza Emergentes con un 25% de Participación

Córdoba y Mendoza juntas contribuyen con casi el 25% al Mercado de Almacenamiento de Centros de Datos de Argentina. Estas ciudades atraen inversiones debido a su fuerza laboral calificada, redes universitarias y cultura de startups tecnológicas. El despliegue de fibra y el desarrollo de centros de datos de borde aumentan el acceso a la infraestructura. Los incentivos gubernamentales y los menores costos operativos apoyan la expansión de instalaciones. Los servicios regionales de nube y DRaaS ven una mayor adopción. Estas regiones forman centros estratégicos para la descentralización de cargas de trabajo computacionales. La expansión apoya los objetivos de resiliencia nacional.

- Por ejemplo, en agosto de 2025, ARSAT anunció la expansión de su centro de datos certificado Tier III en Benavídez, Buenos Aires, con una nueva Sala IV diseñada para soportar una carga de TI de 620 kW y mejorar la eficiencia energética. La actualización incluye servicios de diseño llave en mano, adquisición y puesta en marcha.

Provincias del Norte y Sur Incluyendo Salta y Neuquén con un 15% de Participación y Potencial de Crecimiento

Las provincias del norte y sur como Salta y Neuquén contribuyen con el 15% del mercado. La actividad industrial, la digitalización gubernamental y la conectividad rural impulsan un crecimiento gradual. Los nuevos despliegues se centran en centros de datos modulares y almacenamiento basado en contenedores. Esto permite soporte de almacenamiento localizado para la educación y la salud remotas. La diversificación económica apoya la adopción de servicios digitales. Estas regiones muestran potencial para estrategias de almacenamiento enfocadas en el borde. Se espera que la actividad del mercado se acelere con el apoyo de políticas regionales.

Perspectivas Competitivas:

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- IBM Corporation

- NetApp

- Cirion Technologies

- Cohesity, Inc.

- Cisco Systems, Inc.

- IPLAN

- Grupo Datco

- Huawei Technologies Co., Ltd.

El Mercado de Almacenamiento de Centros de Datos de Argentina presenta una mezcla de OEMs globales y proveedores de servicios regionales compitiendo en soluciones de hardware, software e híbridas. Dell, HPE e IBM lideran con amplios portafolios de productos y asociaciones en sectores empresariales y públicos. NetApp y Cohesity capturan la demanda de respaldo, almacenamiento flash e infraestructura definida por software. Empresas locales como IPLAN y Grupo Datco proporcionan almacenamiento soberano, conectividad y soluciones personalizadas para clientes sensibles al cumplimiento. Cirion Technologies fortalece su papel a través de infraestructura regional integrada y servicios gestionados. La competencia se centra en modelos híbridos, adopción de NVMe y optimización del rendimiento. Esto impulsa a los proveedores a diferenciarse mediante la integración de IA, eficiencia de costos y modelos de servicio flexibles. Los actores invierten en instalaciones locales y cobertura de borde para apoyar la expansión urbana y de ciudades de nivel medio.

Desarrollos Recientes:

- En octubre de 2025, OpenAI y Sur Energy firmaron una carta de intención para explorar un importante proyecto de centro de datos en Argentina que podría atraer hasta USD 25 mil millones en inversión. Esta iniciativa planea una instalación de 500 megavatios para apoyar el crecimiento de la computación avanzada de inteligencia artificial y la infraestructura digital.

- En octubre de 2025, Vertiv anunció una asociación de distribución estratégica con Grupo Datco para expandir el acceso a soluciones críticas de infraestructura de centros de datos en Argentina y Chile. La colaboración tiene como objetivo fortalecer el soporte local para instalaciones de alta densidad que sustentan servicios de computación y almacenamiento para cargas de trabajo empresariales y de IA.