Résumé exécutif :

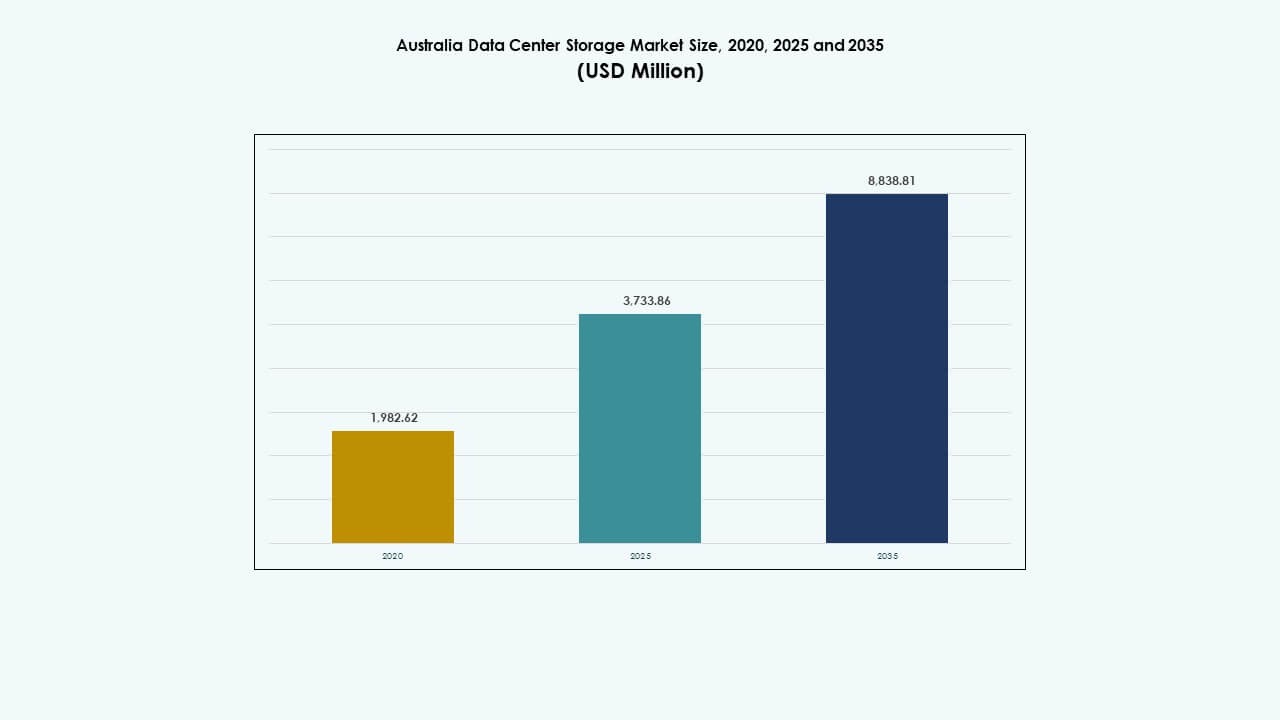

La taille du marché du stockage des centres de données en Australie était évaluée à 1 982,62 millions USD en 2020, à 3 733,86 millions USD en 2025 et devrait atteindre 8 838,81 millions USD d’ici 2035, avec un TCAC de 8,91 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Australie 2025 |

3 733,86 Millions USD |

| Marché du Stockage des Centres de Données en Australie, TCAC |

8,91% |

| Taille du Marché du Stockage des Centres de Données en Australie 2035 |

8 838,81 Millions USD |

Le marché connaît une croissance rapide en raison de la demande croissante pour le stockage en nuage, les charges de travail d’IA et la transformation numérique dans les entreprises. Les entreprises se tournent vers le stockage défini par logiciel et basé sur la mémoire flash pour de meilleures performances et une latence réduite. La conformité réglementaire, la souveraineté des données et la durabilité poussent à l’adoption de systèmes localisés et économes en énergie. Les innovations telles que NVMe, l’infrastructure hyperconvergée et AIOps redéfinissent les stratégies de stockage. Les investisseurs voient un fort potentiel dans ce marché en raison de la demande résiliente, de l’expansion des infrastructures et des initiatives technologiques soutenues par le gouvernement.

La Nouvelle-Galles du Sud est en tête du marché, portée par la concentration à Sydney des installations hyperscale et des zones de cloud mondiales. Le Victoria émerge, soutenu par la disponibilité des énergies renouvelables et des réseaux de fibres stratégiques. Le Queensland et l’Australie-Occidentale se développent grâce aux déploiements en périphérie, aux projets de câbles sous-marins et aux besoins régionaux en cloud. Ces États étendent l’infrastructure de données pour soutenir la demande décentralisée des entreprises et améliorer la latence pour les services à distance.

Dynamique du Marché :

Moteurs du Marché

Transition Accélérée Vers le Cloud et l’Infrastructure Numérique à Toutes les Échelles d’Entreprise

Les entreprises à travers l’Australie adoptent des stratégies axées sur le cloud pour améliorer la flexibilité, la disponibilité et la sécurité. Ce changement stimule la demande pour un stockage évolutif et performant. L’augmentation des environnements multi-cloud et des outils de virtualisation des données alimente les cycles de renouvellement du stockage. Les entreprises remplacent les systèmes hérités par des plateformes plus rapides, redondantes et modulaires. Le marché du stockage des centres de données en Australie reflète cette poussée numérique en permettant une gestion efficace du cycle de vie des données. Les petites et moyennes entreprises modernisent également leur stockage, soutenant une adoption plus large. Les fournisseurs de cloud augmentent les zones locales pour répondre aux besoins croissants des utilisateurs. Cela s’aligne avec les programmes fédéraux de transformation numérique visant à améliorer la prestation de services. Les stratégies axées sur les données des banques, de la logistique et de la santé stimulent une demande soutenue en stockage.

Prolifération de l’IA, du Big Data et de l’IoT Exigeant des Systèmes de Stockage à Haut Débit et Faible Latence

Les analyses en temps réel et l’informatique en périphérie créent des flux constants de données structurées et non structurées. Pour traiter ces données, les entreprises nécessitent des systèmes de stockage à faible latence et à haute IOPS. Le déploiement de services activés par l’IA stimule l’utilisation d’architectures basées sur NVMe. Les opérateurs de centres de données privilégient le stockage flash pour sa rapidité, sa densité et ses économies d’énergie. Le marché du stockage des centres de données en Australie répond à ces exigences de performance grâce à des systèmes agiles et modulaires. Les industries déployant des modèles d’IA ont besoin d’outils de mise en cache et de hiérarchisation des données efficaces. Cette dynamique stimule l’innovation à travers les couches d’infrastructure. Les fournisseurs de stockage intègrent l’IA dans les logiciels de gestion pour des insights prédictifs. Un traitement des données plus rapide impacte directement l’agilité opérationnelle et la rapidité de prise de décision.

- Par exemple, la région Azure Australia East de Microsoft propose des SSD Premium v2 et un stockage Ultra Disk avec jusqu’à 80 000 IOPS et un débit de 1 200 Mo/s par disque. Ces options de stockage prennent en charge des charges de travail haute performance telles que la formation à l’IA et les analyses à grande échelle.

Croissance rapide des installations Edge et de colocation dans les villes de niveau II et III

Les tendances de décentralisation accélèrent les constructions d’infrastructures au-delà de Sydney et Melbourne. Les centres de données en périphérie, plus proches des utilisateurs finaux, prennent en charge les applications sensibles à la latence et la conformité régionale. Ces installations nécessitent un stockage localisé, stimulant la demande pour des solutions compactes et robustes. Les opérateurs télécoms et les fournisseurs de CDN s’associent avec des entreprises de colocation pour étendre leur empreinte régionale. Le marché du stockage des centres de données en Australie reflète cela avec une augmentation des achats de stockage pour les configurations en périphérie. Les gouvernements régionaux investissent dans la connectivité et les zones technologiques pour soutenir l’inclusion numérique. La tendance crée des opportunités pour les fournisseurs de stockage offrant des unités évolutives et conteneurisées. Les entreprises locales accèdent plus rapidement aux données et services. Les stratégies axées sur la périphérie réduisent la congestion du réseau et augmentent la disponibilité.

- Par exemple, l’installation B2 de NEXTDC à Brisbane offre environ 6 000 m² d’espace technique avec environ 12 MW de capacité informatique, et elle fournit une connectivité directe à faible latence aux principaux fournisseurs de cloud tels qu’AWS, Microsoft Azure et Google Cloud pour soutenir les architectures de stockage hybrides et cloud dans le sud-est du Queensland.

Soutien politique, objectifs en matière d’énergie renouvelable et préoccupations en matière de souveraineté des données façonnent les investissements

Le Plan d’action national pour la sécurité des données de l’Australie et les mandats de neutralité carbone influencent l’achat de stockage. Les opérateurs recherchent des systèmes économes en énergie avec gestion de l’alimentation et contrôle thermique. Les initiatives de cloud souverain poussent les organisations à stocker les données localement dans des cadres réglementés. Le marché du stockage des centres de données en Australie s’aligne sur ces politiques grâce à des solutions de stockage certifiées vertes et conformes. La clarté réglementaire encourage les investissements à long terme des entreprises nationales et étrangères. Les règles de localisation des données dans la finance et la santé renforcent les configurations de stockage sécurisées. Les fournisseurs répondent avec des plateformes définies par logiciel offrant chiffrement et contrôles de politique. Les flux d’investissement axés sur l’ESG se dirigent vers des infrastructures propres et des technologies de centres de données à faibles émissions. Les collaborations public-privé soutiennent des écosystèmes de stockage sécurisés et durables.

Tendances du marché

Adoption croissante du stockage défini par logiciel (SDS) pour l’évolutivité et l’efficacité des coûts

Le SDS sépare le logiciel de stockage du matériel, permettant un déploiement flexible à travers plusieurs emplacements. Il réduit la dépendance aux systèmes propriétaires tout en améliorant la performance et l’agilité. Le marché du stockage des centres de données en Australie connaît une adoption généralisée du SDS pour l’optimisation des coûts. Les entreprises choisissent le SDS pour gérer les données structurées, semi-structurées et non structurées. Il simplifie les processus de sauvegarde, de récupération après sinistre et de réplication. Les fournisseurs associent le SDS à l’automatisation et au support de l’orchestration des conteneurs. Les organisations réduisent les coûts d’investissement et bénéficient de délais de provisionnement plus rapides. Le SDS permet un contrôle centralisé des environnements de stockage hybrides. La demande accrue des secteurs BFSI, de la santé et du commerce électronique accélère cette transition.

Intégration de la gestion de stockage alimentée par l’IA et de l’analyse prédictive

Les solutions de stockage incluent désormais des capacités d’IA pour la prévision des charges de travail, la détection des anomalies et le classement automatique. Ces fonctionnalités optimisent la performance, réduisent les temps d’arrêt et soutiennent une infrastructure auto-réparatrice. Le marché du stockage des centres de données en Australie reflète ce passage vers l’automatisation intelligente. L’IA aide à équilibrer les charges de stockage, à réduire le gaspillage et à améliorer l’efficacité énergétique. Les fournisseurs déploient l’apprentissage automatique dans la surveillance de la santé des SSD et la prédiction des pannes. L’analyse prédictive réduit les coûts opérationnels et permet une mise à l’échelle proactive. Le stockage devient plus intelligent, plus fiable et plus facile à entretenir. Il soutient également les centres de données autonomes à long terme. Les entreprises bénéficient d’un TCO plus bas et d’AMT améliorés.

Utilisation accrue des architectures basées sur NVMe et des baies tout-flash pour un gain de performance

Le stockage NVMe offre des vitesses de lecture-écriture supérieures et une latence réduite, idéal pour les applications à forte demande. L’adoption augmente dans les charges de travail telles que VDI, l’analyse et la virtualisation. Le marché du stockage des centres de données en Australie intègre le NVMe pour répondre aux AMT de performance. Les baies tout-flash gagnent en popularité en raison de la baisse des prix des SSD et de l’efficacité spatiale. Ces systèmes réduisent également les besoins en refroidissement et en énergie, en accord avec les objectifs écologiques. Les entreprises privilégient le stockage flash pour les environnements critiques. Les fournisseurs proposent des options hybrides pour équilibrer coût et performance. L’adoption de NVMe-over-Fabric (NoF) soutient un accès évolutif et à haute vitesse à travers des sites distribués. Le flash reste essentiel pour les charges de travail cloud-native et les déploiements d’IA.

Accent croissant sur la cyber-résilience, le stockage immuable et la protection contre les ransomwares

Avec l’augmentation des violations de données, les solutions de stockage incluent des couches de sécurité et de conformité intégrées. Les instantanés immuables et le stockage isolé protègent contre les ransomwares et les menaces internes. Le marché du stockage des centres de données en Australie répond avec des solutions soutenant une architecture zéro confiance. Les entreprises mettent en œuvre des systèmes WORM (Write Once Read Many) dans les secteurs fortement réglementés. Les systèmes de sauvegarde utilisent désormais le chiffrement au repos et en transit. La conformité réglementaire (comme l’APRA CPS 234) influence les choix de stockage. Les exigences d’assurance cybernétique entraînent des sauvegardes multi-sites et une récupération instantanée. Les fournisseurs promeuvent des outils de durcissement du stockage et des capacités de récupération de données judiciaires. La résilience des données devient une priorité pour les conseils d’administration dans l’approvisionnement en stockage.

Défis du marché

Consommation énergétique élevée, coûts opérationnels et pression sur l’infrastructure énergétique

Les systèmes de stockage des centres de données nécessitent une alimentation continue et un refroidissement, en particulier pour les configurations à base de flash et à haute performance. La hausse des prix de l’énergie et les réglementations environnementales augmentent les coûts opérationnels. Le marché du stockage des centres de données en Australie doit répondre à cela avec des conceptions écoénergétiques et thermiquement optimisées. Les contraintes d’alimentation limitent l’expansion dans les zones urbaines comme Sydney, ralentissant les déploiements à grande échelle. Le vieillissement des infrastructures dans les zones suburbaines ajoute un risque pour la disponibilité constante. Les programmes de modernisation du réseau gouvernemental prennent du temps pour apporter des améliorations de capacité. Les opérateurs doivent équilibrer la performance avec la durabilité. Les déploiements en périphérie atténuent la charge mais augmentent les exigences de redondance. L’efficacité des systèmes de stockage a un impact direct sur les objectifs de réduction de l’empreinte carbone.

Pénurie de main-d’œuvre qualifiée et complexité de la gestion des infrastructures hybrides

Gérer des environnements hybrides sur site, dans le cloud et en périphérie nécessite des compétences avancées et une formation continue. Les pénuries de talents dans l’infrastructure informatique et les opérations cloud-native retardent les cycles de déploiement. Le marché du stockage des centres de données en Australie a du mal à se développer rapidement dans les zones régionales en raison des lacunes en matière de main-d’œuvre. Les PME rencontrent des difficultés à embaucher ou à retenir des ingénieurs de données certifiés et des architectes cloud. Les complexités augmentent avec des systèmes multi-fournisseurs et multi-plateformes nécessitant une orchestration centralisée. La sécurité, la conformité et l’automatisation augmentent la courbe d’apprentissage. Les projets dans les zones rurales et les villes de niveau II connaissent des temps de mise en place plus longs et une résilience réduite. Les entreprises investissent dans la formation et les partenariats de services gérés pour résoudre les problèmes de capacité.

Opportunités de marché

Investissements croissants des hyperscalers et projets de câbles sous-marins stimulent la demande de stockage

Les hyperscalers comme AWS, Microsoft et Google étendent les zones de disponibilité cloud en Australie. Ces expansions nécessitent une infrastructure de stockage à grande échelle avec des interconnexions à haute vitesse. Le marché du stockage des centres de données en Australie bénéficie des projets de câbles sous-marins qui améliorent la connectivité mondiale. Des villes comme Darwin et Hobart gagnent en pertinence en tant que nouveaux points d’atterrissage. Cette croissance offre des opportunités aux fournisseurs de stockage proposant des plateformes évolutives à faible latence. Les acteurs locaux s’associent à des entreprises mondiales pour répondre aux besoins croissants de stockage cloud. Les pôles technologiques régionaux deviennent des points focaux pour les futures infrastructures de données.

Les applications basées sur l’Edge et l’IA créent une demande pour un stockage décentralisé et intelligent

Des cas d’utilisation tels que les villes intelligentes, le transport autonome et la télésanté génèrent des données en dehors des zones centrales. Ces applications nécessitent un stockage décentralisé avec des analyses en temps réel et une récupération rapide. Le marché du stockage des centres de données en Australie soutient cette transition grâce à des systèmes modulaires et prêts pour l’IA. Les fournisseurs proposent des micro-centres de données avec accélération GPU intégrée et des baies SSD. Cela ouvre des voies pour les prestataires de services et les OEM ciblant les secteurs de la défense, de l’exploitation minière et de l’agriculture. La demande augmente pour des solutions de stockage robustes, évolutives et définies par logiciel dans les opérations sur le terrain.

Segmentation du marché

Par type de stockage

Le stockage traditionnel reste pertinent mais décline progressivement en faveur des solutions tout-flash et hybrides. Le stockage tout-flash domine le segment grâce à sa haute vitesse, son efficacité énergétique et sa maintenance réduite. Le stockage hybride offre équilibre et flexibilité pour les charges de travail mixtes. Sur le marché australien du stockage de centres de données, les solutions hybrides gagnent en popularité dans les entreprises de taille moyenne en transition depuis des systèmes hérités. Les fournisseurs promeuvent des niveaux de stockage intégrés pour soutenir des charges de données variables. D’autres, comme le stockage basé sur objets, émergent pour des cas d’utilisation archivistiques.

Par Déploiement de Stockage

Les systèmes de réseau de stockage (SAN) dominent en raison de leur haute performance et disponibilité pour les charges de travail critiques. Les systèmes de stockage en réseau (NAS) servent les données basées sur des fichiers dans les secteurs riches en contenu. Le stockage direct (DAS) est préféré dans les petites configurations ou environnements en périphérie. Le marché australien du stockage de centres de données voit une augmentation du déploiement de SAN pour les bases de données et la virtualisation. Le NAS croît dans les secteurs des médias et de l’éducation grâce à sa scalabilité. Les tendances émergentes comme le NVMe-over-Fabrics impactent l’évolution et l’adoption du SAN.

Par Composant

Le matériel continue de représenter la majeure partie de la valeur du marché, avec une demande pour les SSD et les serveurs haute performance. La croissance du logiciel s’accélère grâce aux plateformes SDS et de gestion des données. Le marché australien du stockage de centres de données reflète un changement où le matériel forme la base, mais le logiciel offre la différenciation. Le logiciel ajoute intelligence, automatisation et orchestration dans les déploiements hybrides. Les fournisseurs intègrent la surveillance et l’analyse prédictive dans leurs offres. La demande augmente pour les outils de protection des données et de gestion des instantanés.

Par Support

Les disques à semi-conducteurs (SSD) dominent le marché grâce à leur performance, fiabilité et coûts décroissants. Les disques durs (HDD) servent le stockage froid et de sauvegarde où le coût par To reste crucial. Le stockage sur bande continue pour l’archivage dans les secteurs gouvernementaux et de recherche. Le marché australien du stockage de centres de données favorise fortement les SSD pour les opérations sensibles à la latence. Les HDD trouvent une demande de niche dans l’archivage et les applications de niveau III. Les fournisseurs innovent autour de l’endurance des SSD, de la mise en cache et de l’utilisation énergétique.

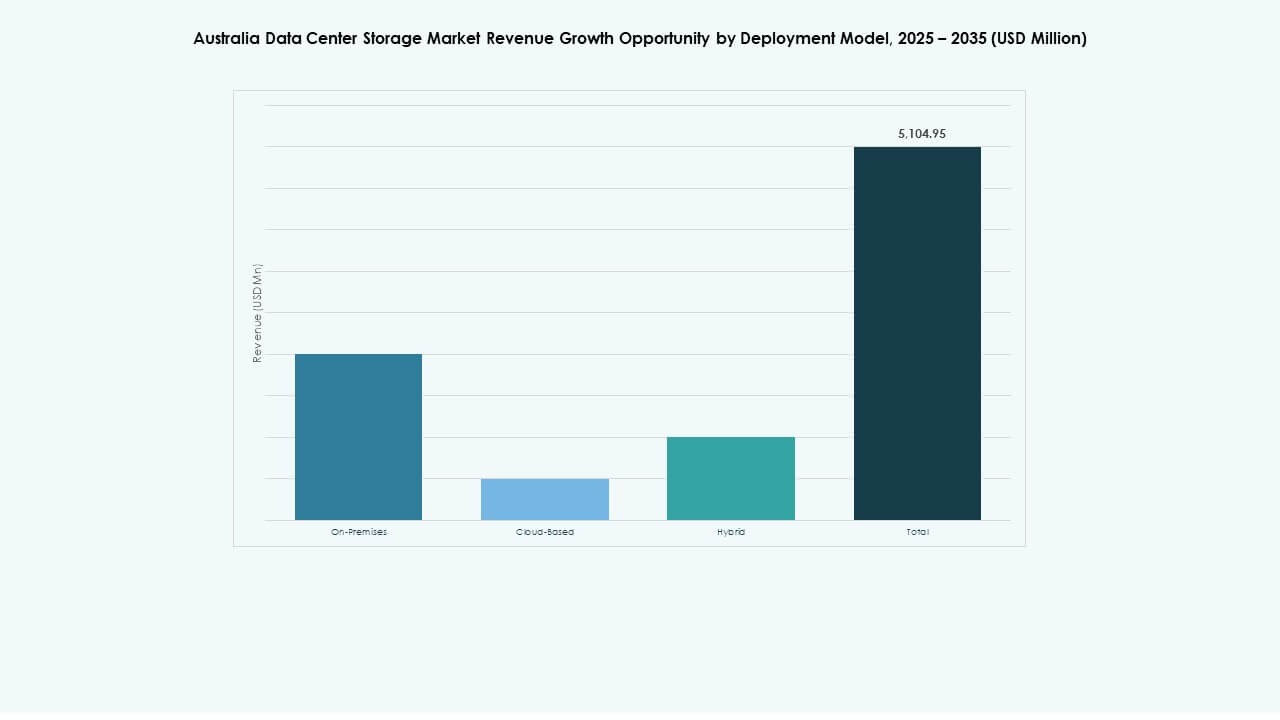

Par Modèle de Déploiement

Le déploiement basé sur le cloud connaît la croissance la plus rapide grâce à sa flexibilité, scalabilité et réduction des CAPEX. Les installations sur site restent critiques pour les charges de travail sensibles à la sécurité. Le déploiement hybride équilibre contrôle et scalabilité pour les entreprises multi-sites. Le marché australien du stockage de centres de données adopte des modèles hybrides dans les secteurs BFSI, télécoms et santé. Les exigences réglementaires poussent les configurations sur site. Les entreprises natives du cloud poussent la demande de stockage vers des modèles de services gérés. Le stockage hybride devient la norme pour les entreprises nécessitant agilité et conformité.

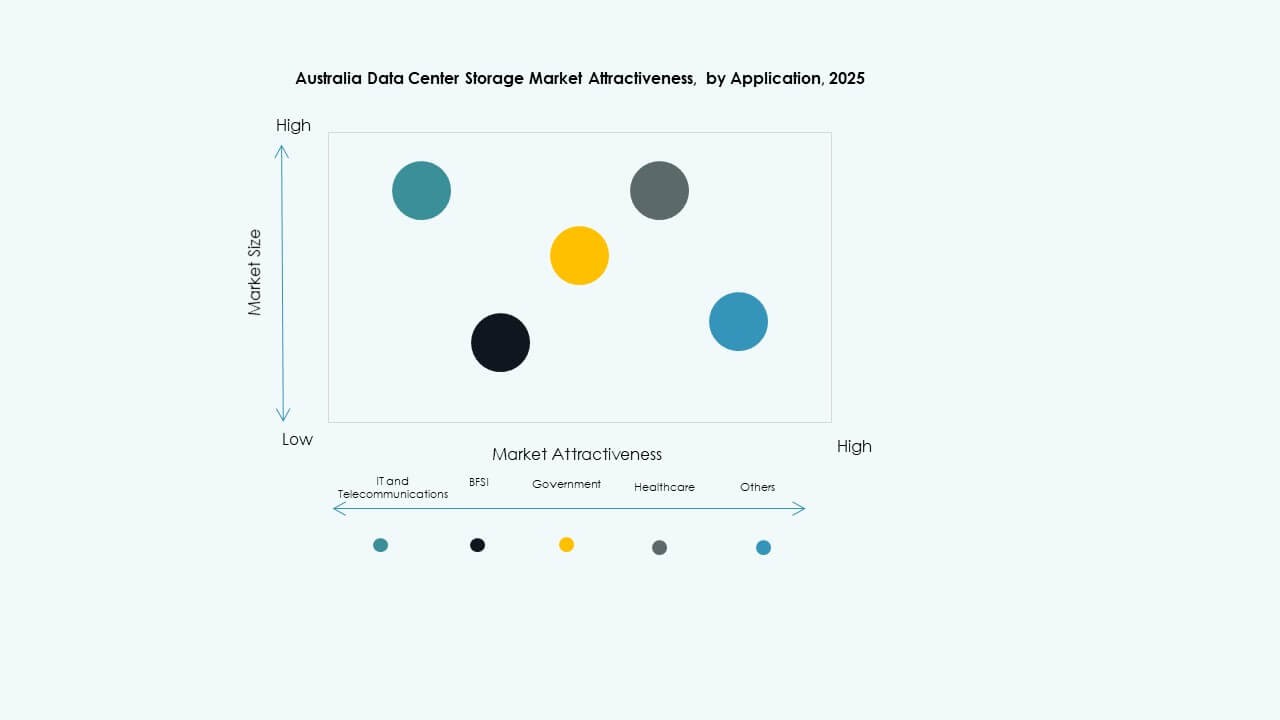

Par Application

Les technologies de l’information et les télécommunications dominent le marché, stimulées par la transformation numérique et la croissance des données. Le secteur BFSI a besoin de stockage sécurisé, conforme et à haute disponibilité pour les applications critiques. Les secteurs gouvernementaux et de la santé exigent des systèmes localisés, réglementés et cryptés. Le marché australien du stockage de centres de données voit les technologies de l’information, les télécoms et le secteur BFSI comme principaux utilisateurs finaux. La santé gagne en traction grâce à la télémédecine et à l’adoption des DME. Le commerce de détail et la logistique créent une nouvelle demande avec le commerce électronique et le suivi du dernier kilomètre.

Perspectives Régionales

La Nouvelle-Galles du Sud en tête avec plus de 42 % de part de marché grâce à l’écosystème hyperscale de Sydney

Sydney accueille la plus grande concentration de centres de données d’Australie, attirant les hyperscalers et les plateformes cloud mondiales. La région bénéficie d’une connectivité robuste, de talents qualifiés et d’un soutien politique. Le marché du stockage des centres de données en Australie voit la Nouvelle-Galles du Sud comme le centre principal pour les installations de niveau IV et les clusters de stockage. Les nouveaux atterrissages de câbles sous-marins renforcent encore l’accès mondial. Les fournisseurs de colocation locaux agrandissent les installations pour répondre à la demande croissante de stockage cloud. La région est en tête grâce à la densité des entreprises et aux contrats gouvernementaux.

- Par exemple, AirTrunk exploite les centres de données SYD1 et SYD2 à Sydney avec des capacités dépassant respectivement 130 MW et 110 MW. Le campus SYD3 prévu est conçu pour fournir plus de 320 MW, renforçant le statut de Sydney en tant que principal hub hyperscale en Australie.

Victoria Émerge avec une Part de Marché de 26% Soutenue par l’Énergie Renouvelable et l’Infrastructure Fibre

Melbourne soutient l’expansion des déploiements de colocation et de périphérie dans les zones suburbaines. Victoria bénéficie d’un solide mix énergétique renouvelable, aidant à atteindre les objectifs ESG. Le marché du stockage des centres de données en Australie voit les déploiements de stockage augmenter près des zones industrielles et de recherche. Les politiques locales favorisent la croissance des centres de données grâce à des incitations fiscales et foncières. Les fournisseurs de stockage ciblent les clusters d’éducation, de biotechnologie et de finance. Les zones prêtes pour l’infrastructure autour de Dandenong et Geelong deviennent des points focaux.

- Par exemple, les centres de données ME1 et ME2 d’Equinix à Melbourne hébergent plus de 220 entreprises et se connectent à plus de 50 fournisseurs de réseaux et de cloud. Ces installations soutiennent des secteurs clés, y compris les services financiers, le cloud et la distribution de contenu dans toute la région métropolitaine.

Le Queensland et l’Australie-Occidentale Capturent une Part Combinée de 18% Grâce à la Décentralisation

Brisbane, Perth et les zones régionales voient une augmentation des investissements axés sur la périphérie et les télécommunications. Le marché du stockage des centres de données en Australie s’étend dans ces États en raison des zones cloud régionales, de l’activité industrielle et des installations de défense. Les améliorations de la connectivité relient les régions éloignées aux réseaux nationaux de fibre. Les secteurs minier, logistique et agricole créent des besoins de données décentralisés. Darwin et Hobart suscitent de l’intérêt en raison des atterrissages de câbles et des projets axés sur la souveraineté. La croissance dans ces États reste stable mais très ciblée.

Aperçus Compétitifs :

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- NEXTDC

- Macquarie Data Centres

- Cohesity, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

Le marché du stockage des centres de données en Australie présente un mélange solide de fabricants mondiaux de matériel de stockage et de fournisseurs d’infrastructures locaux. Dell Technologies, HPE et IBM dominent avec de larges portefeuilles couvrant des solutions SAN, NAS et SDS. NetApp et Cisco renforcent les réseaux haute performance et les plateformes de stockage hybrides. Les opérateurs locaux comme NEXTDC et Macquarie Data Centres apportent une intégration au niveau des installations et des capacités de cloud souverain. Cohesity et Nutanix rivalisent grâce à des modèles définis par logiciel et hyperconvergés. Huawei et Hitachi Vantara offrent des systèmes de classe entreprise avec IA intégrée et automatisation. La concurrence sur le marché est motivée par la réduction de la latence, la conformité des données et l’efficacité énergétique. Les fournisseurs se différencient par l’adoption de NVMe, l’intégration d’AIOps et les déploiements modulaires. Les alliances stratégiques et les services gérés façonnent également les positions des fournisseurs.

Développements récents :

- En décembre 2025, NEXTDC a signé un protocole d’accord avec OpenAI pour co-développer une infrastructure d’IA souveraine à Sydney. Ce partenariat se concentre sur la construction d’un campus d’IA hyperscale et d’un supercluster GPU sur le site S7 de NEXTDC.

- En novembre 2025, NEXTDC a rejoint le nouvel organisme de pointe Data Centres Australia pour faire progresser l’infrastructure numérique et la préparation à l’IA à l’échelle nationale. Ce partenariat réunit des opérateurs hyperscale, des fournisseurs de technologies et des décideurs politiques pour renforcer les capacités souveraines et la coordination des investissements.

- En août 2025, Macquarie Data Centres a annoncé une alliance stratégique pour héberger la Dell AI Factory avec NVIDIA dans son centre de données IC3 Super West à Sydney. Cette initiative intègre des capacités d’IA et de stockage de pointe avec les technologies Dell et NVIDIA, permettant des charges de travail d’IA et de données sécurisées et souveraines à travers l’Australie.

- En mars 2025, Partners Group a révélé ses plans pour acquérir GreenSquare Data Centres pour un montant pouvant atteindre 1,2 milliard AUD. Cette acquisition vise à construire des centres de données de nouvelle génération et durables à Sydney, Melbourne et Perth, qui soutiennent une infrastructure de stockage évolutive et haute performance pour les clients mondiaux du cloud et des entreprises.