Zusammenfassung:

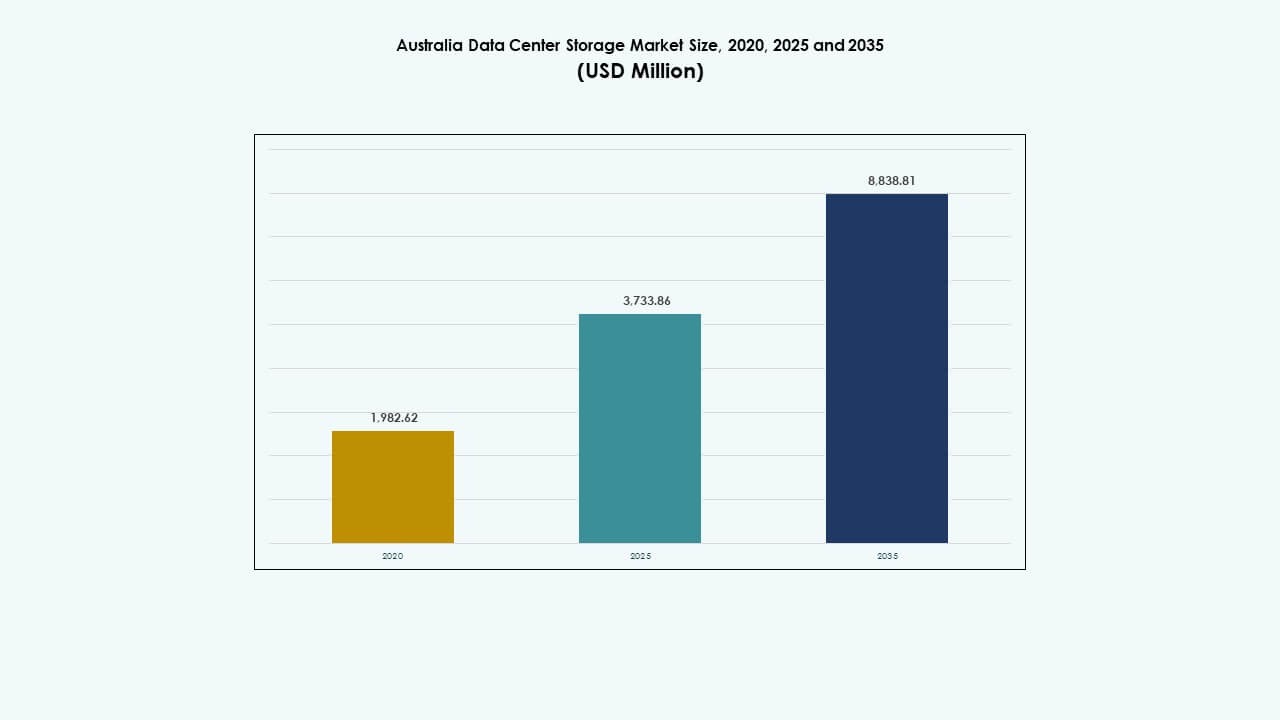

Der Markt für Datenspeicherzentren in Australien wurde 2020 mit 1.982,62 Millionen USD bewertet und soll bis 2025 auf 3.733,86 Millionen USD und bis 2035 auf 8.838,81 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,91 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Australien 2025 |

USD 3.733,86 Millionen |

| Markt für Datenspeicherzentren in Australien, CAGR |

8,91% |

| Marktgröße für Datenspeicherzentren in Australien 2035 |

USD 8.838,81 Millionen |

Der Markt erlebt ein schnelles Wachstum aufgrund der steigenden Nachfrage nach Cloud-Speicher, KI-Workloads und digitaler Transformation in Unternehmen. Unternehmen wechseln zu softwaredefinierten und flashbasierten Speichern für bessere Leistung und geringere Latenz. Regulatorische Compliance, Datensouveränität und Nachhaltigkeit fördern die Einführung lokalisierter und energieeffizienter Systeme. Innovationen wie NVMe, hyperkonvergente Infrastrukturen und AIOps gestalten Speicherstrategien neu. Investoren sehen starkes Potenzial in diesem Markt aufgrund der widerstandsfähigen Nachfrage, der Infrastrukturentwicklung und der von der Regierung unterstützten Technologieinitiativen.

New South Wales führt den Markt an, angetrieben durch Sydneys Konzentration von Hyperscale-Einrichtungen und globalen Cloud-Zonen. Victoria entwickelt sich, unterstützt durch die Verfügbarkeit erneuerbarer Energien und strategische Glasfasernetze. Queensland und Westaustralien wachsen aufgrund von Edge-Deployments, Unterseekabelprojekten und regionalen Cloud-Bedürfnissen. Diese Staaten erweitern die Dateninfrastruktur, um die dezentrale Unternehmensnachfrage zu unterstützen und die Latenz für Remote-Dienste zu verbessern.

Marktdynamik:

Markttreiber

Beschleunigter Wandel hin zu Cloud- und digitaler Infrastruktur über alle Unternehmensgrößen hinweg

Unternehmen in ganz Australien übernehmen Cloud-First-Strategien, um Flexibilität, Betriebszeit und Sicherheit zu verbessern. Dieser Wandel steigert die Nachfrage nach skalierbaren, leistungsstarken Speichern. Der Anstieg von Multi-Cloud-Umgebungen und Datenvirtualisierungstools treibt Speichererneuerungszyklen an. Unternehmen ersetzen Altsysteme durch schnellere, redundante und modulare Plattformen. Der Markt für Datenspeicherzentren in Australien spiegelt diesen digitalen Schub wider, indem er ein effizientes Datenlebenszyklusmanagement ermöglicht. Auch kleine und mittelständische Unternehmen modernisieren ihre Speicher, was eine breitere Akzeptanz unterstützt. Cloud-Anbieter skalieren lokale Zonen, um den wachsenden Benutzeranforderungen gerecht zu werden. Dies steht im Einklang mit den föderalen Digitalisierungsprogrammen, die darauf abzielen, die Servicebereitstellung zu verbessern. Datengetriebene Strategien von Banken, Logistik und Gesundheitswesen treiben die anhaltende Speichernachfrage an.

Die Verbreitung von KI, Big Data und IoT erfordert Hochdurchsatz- und Niedriglatenz-Speichersysteme

Echtzeit-Analysen und Edge-Computing erzeugen konstante Ströme strukturierter und unstrukturierter Daten. Um diese Daten zu verarbeiten, benötigen Unternehmen Speicherlösungen mit niedriger Latenz und hoher IOPS. Der Einsatz von KI-gestützten Diensten fördert die Nutzung von NVMe-basierten Architekturen. Betreiber von Rechenzentren priorisieren Flash-Speicher aufgrund ihrer Geschwindigkeit, Dichte und Energieeinsparungen. Der australische Markt für Rechenzentrumsspeicher erfüllt diese Leistungsanforderungen durch agile und modulare Systeme. Branchen, die KI-Modelle einsetzen, benötigen effiziente Caching- und Daten-Tiering-Tools. Diese Dynamik treibt Innovationen über alle Infrastrukturschichten hinweg an. Speicheranbieter integrieren KI in Managementsoftware für vorausschauende Einblicke. Schnellere Datenverarbeitung wirkt sich direkt auf die betriebliche Agilität und die Geschwindigkeit der Entscheidungsfindung aus.

- Zum Beispiel bietet Microsofts Azure-Region Australien Ost Premium SSD v2 und Ultra Disk Storage mit bis zu 80.000 IOPS und 1.200 MB/s Durchsatz pro Festplatte. Diese Speicheroptionen unterstützen leistungsstarke Workloads wie KI-Training und groß angelegte Analysen.

Schnelles Wachstum von Edge- und Colocation-Einrichtungen in Städten der Stufe II und III

Dezentralisierungstrends beschleunigen den Infrastrukturausbau über Sydney und Melbourne hinaus. Edge-Rechenzentren in der Nähe der Endnutzer unterstützen latenzempfindliche Anwendungen und regionale Compliance. Diese Einrichtungen benötigen lokalisierte Speicherlösungen, was die Nachfrage nach kompakten und robusten Lösungen antreibt. Telekommunikationsunternehmen und CDN-Anbieter arbeiten mit Colocation-Firmen zusammen, um regionale Präsenz auszubauen. Der australische Markt für Rechenzentrumsspeicher spiegelt dies mit steigender Speicherbeschaffung für Edge-Setups wider. Regionale Regierungen investieren in Konnektivität und Technologiezonen zur Unterstützung der digitalen Inklusion. Der Trend schafft Chancen für Speicheranbieter, die skalierbare, containerisierte Einheiten anbieten. Lokale Unternehmen erhalten schnelleren Zugang zu Daten und Dienstleistungen. Auf Edge fokussierte Strategien reduzieren Netzwerkkongestion und erhöhen die Verfügbarkeit.

- Zum Beispiel bietet die B2-Einrichtung von NEXTDC in Brisbane etwa 6.000 m² technischen Raum mit etwa 12 MW IT-Kapazität und bietet direkte, latenzarme Konnektivität zu großen Cloud-Anbietern wie AWS, Microsoft Azure und Google Cloud, um hybride und Cloud-Speicherarchitekturen in Südost-Queensland zu unterstützen.

Politische Unterstützung, Ziele für erneuerbare Energien und Bedenken zur Datensouveränität prägen Investitionen

Australiens Nationaler Aktionsplan für Datensicherheit und CO2-neutrale Vorgaben beeinflussen die Speicherbeschaffung. Betreiber suchen energieeffiziente Systeme mit Energiemanagement und thermischer Kontrolle. Souveräne Cloud-Initiativen drängen Organisationen dazu, Daten lokal innerhalb regulierter Rahmenbedingungen zu speichern. Der australische Markt für Rechenzentrumsspeicher stimmt mit diesen Richtlinien durch grün zertifizierte, konforme Speicherlösungen überein. Regulatorische Klarheit fördert langfristige Investitionen sowohl von inländischen als auch von ausländischen Unternehmen. Datenlokalisierungsregeln im Finanz- und Gesundheitswesen fördern sichere Speicherlösungen. Anbieter reagieren mit softwaredefinierten Plattformen, die Verschlüsselung und Richtlinienkontrollen bieten. ESG-fokussierte Investitionen fließen in saubere Infrastruktur und emissionsarme Rechenzentrumstechnologie. Öffentlich-private Kooperationen unterstützen sichere und nachhaltige Speichersysteme.

Markttrends

Steigende Akzeptanz von softwaredefiniertem Speicher (SDS) für Skalierbarkeit und Kosteneffizienz

SDS trennt Speicher-Software von Hardware, was eine flexible Bereitstellung an mehreren Standorten ermöglicht. Es reduziert die Abhängigkeit von proprietären Systemen und verbessert gleichzeitig die Leistung und Agilität. Der australische Markt für Rechenzentrumspeicher verzeichnet eine weit verbreitete SDS-Einführung zur Kostenoptimierung. Unternehmen wählen SDS, um strukturierte, semi-strukturierte und unstrukturierte Daten zu verwalten. Es vereinfacht Backup-, Notfallwiederherstellungs- und Replikationsprozesse. Anbieter bündeln SDS mit Unterstützung für Automatisierung und Container-Orchestrierung. Organisationen senken die Investitionskosten und erzielen schnellere Bereitstellungszeiten. SDS ermöglicht eine zentrale Steuerung hybrider Speicherumgebungen. Die steigende Nachfrage aus den Bereichen BFSI, Gesundheitswesen und E-Commerce beschleunigt diesen Übergang.

Integration von KI-gestütztem Speichermanagement und prädiktiver Analytik

Speicherlösungen beinhalten jetzt KI-Funktionen zur Arbeitslastprognose, Anomalieerkennung und automatischen Tiering. Diese Funktionen optimieren die Leistung, reduzieren Ausfallzeiten und unterstützen selbstheilende Infrastrukturen. Der australische Markt für Rechenzentrumspeicher spiegelt diesen Wandel hin zur intelligenten Automatisierung wider. KI hilft, Speicherlasten auszugleichen, Abfall zu reduzieren und die Energieeffizienz zu verbessern. Anbieter setzen maschinelles Lernen zur Überwachung der SSD-Gesundheit und zur Vorhersage von Ausfällen ein. Prädiktive Analytik senkt die Betriebskosten und ermöglicht proaktives Skalieren. Speicher wird intelligenter, zuverlässiger und einfacher zu warten. Langfristig unterstützt es auch autonome Rechenzentren. Unternehmen profitieren von niedrigeren TCO und verbesserten SLAs.

Erhöhter Einsatz von NVMe-basierten Architekturen und All-Flash-Arrays zur Leistungssteigerung

NVMe-Speicher bietet überlegene Lese- und Schreibgeschwindigkeiten sowie reduzierte Latenzzeiten, ideal für Anwendungen mit hohen Anforderungen. Die Akzeptanz wächst bei Arbeitslasten wie VDI, Analytik und Virtualisierung. Der australische Markt für Rechenzentrumspeicher integriert NVMe, um Leistungs-SLAs zu erfüllen. All-Flash-Arrays gewinnen aufgrund fallender SSD-Preise und Platzersparnis an Bedeutung. Diese Systeme reduzieren auch Kühl- und Stromanforderungen und passen zu grünen Zielen. Unternehmen priorisieren Flash-Speicher für geschäftskritische Umgebungen. Anbieter bieten hybride Optionen an, um Kosten und Leistung auszugleichen. Die Einführung von NVMe-over-Fabric (NoF) unterstützt skalierbaren, schnellen Zugriff über verteilte Standorte. Flash bleibt entscheidend für cloud-native Arbeitslasten und KI-Einsätze.

Wachsende Fokussierung auf Cyber-Resilienz, unveränderlichen Speicher und Ransomware-Schutz

Mit zunehmenden Datenverletzungen beinhalten Speicherlösungen integrierte Sicherheits- und Compliance-Schichten. Unveränderliche Snapshots und luftabgeschotteter Speicher schützen vor Ransomware und Insider-Bedrohungen. Der australische Markt für Rechenzentrumspeicher reagiert mit Lösungen, die Zero-Trust-Architekturen unterstützen. Unternehmen implementieren WORM-Systeme (Write Once Read Many) in regulierungsintensiven Sektoren. Backup-Systeme verwenden jetzt Verschlüsselung im Ruhezustand und während der Übertragung. Regulatorische Compliance (wie APRA CPS 234) beeinflusst Speicherentscheidungen. Anforderungen der Cyber-Versicherung treiben Multi-Site-Backups und sofortige Wiederherstellung voran. Anbieter fördern Speicherhärtungs-Tools und forensische Datenwiederherstellungsfähigkeiten. Datenresilienz wird zu einer Priorität im Vorstand bei der Speicherbeschaffung.

Marktherausforderungen

Hoher Energieverbrauch, Betriebskosten und Druck auf die Strominfrastruktur

Rechenzentrumsspeichersysteme erfordern kontinuierliche Stromversorgung und Kühlung, insbesondere bei flashbasierten und leistungsintensiven Setups. Steigende Energiepreise und Umweltvorschriften erhöhen die Betriebskosten. Der australische Markt für Rechenzentrumsspeicher muss dies mit energieeffizienten und thermisch optimierten Designs angehen. Strombeschränkungen begrenzen die Expansion in städtischen Gebieten wie Sydney und verlangsamen hyperskalige Bereitstellungen. Die Alterung der Infrastruktur in Vorstadtgebieten erhöht das Risiko für eine konsistente Betriebszeit. Regierungsprogramme zur Modernisierung des Stromnetzes benötigen Zeit, um Kapazitätsverbesserungen zu liefern. Betreiber müssen Leistung mit Nachhaltigkeit in Einklang bringen. Edge-Bereitstellungen mindern die Last, erhöhen jedoch die Anforderungen an die Redundanz. Die Effizienz von Speichersystemen wirkt sich direkt auf die Ziele zur Reduzierung des CO2-Fußabdrucks aus.

Begrenzte Fachkräfte und Komplexität des Managements hybrider Infrastrukturen

Das Management hybrider Umgebungen über On-Premises, Cloud und Edge erfordert fortgeschrittene Fähigkeiten und kontinuierliche Schulung. Fachkräftemangel in der IT-Infrastruktur und cloud-nativen Operationen verzögert Bereitstellungszyklen. Der australische Markt für Rechenzentrumsspeicher hat Schwierigkeiten, in regionalen Zonen schnell zu skalieren, aufgrund von Lücken in der Belegschaft. KMUs haben Schwierigkeiten, zertifizierte Dateningenieure und Cloud-Architekten einzustellen oder zu halten. Die Komplexität wächst mit Multi-Vendor- und Multi-Plattform-Systemen, die eine zentrale Orchestrierung erfordern. Sicherheit, Compliance und Automatisierung erhöhen die Lernkurve. Projekte in ländlichen Gebieten und Städten der zweiten Kategorie erleben längere Einrichtungszeiten und verringerte Resilienz. Unternehmen investieren in Schulungen und Partnerschaften für Managed Services, um Fähigkeitsprobleme zu adressieren.

Marktchancen

Steigende Investitionen von Hyperscalern und Unterseekabelprojekte treiben die Speichernachfrage an

Hyperscaler wie AWS, Microsoft und Google erweitern die Cloud-Verfügbarkeitszonen in Australien. Diese Erweiterungen erfordern groß angelegte Speicherinfrastrukturen mit Hochgeschwindigkeitsverbindungen. Der australische Markt für Rechenzentrumsspeicher profitiert von Unterseekabelprojekten, die die globale Konnektivität verbessern. Städte wie Darwin und Hobart gewinnen als neue Anlandepunkte an Bedeutung. Dieses Wachstum bietet Chancen für Speicheranbieter, die latenzarme, skalierbare Plattformen anbieten. Lokale Akteure arbeiten mit globalen Unternehmen zusammen, um den steigenden Bedarf an Cloud-Speicher zu decken. Regionale Technologiezentren werden zu Brennpunkten für zukünftige Dateninfrastrukturen.

Edge- und KI-gesteuerte Anwendungen schaffen Nachfrage nach dezentralem, intelligentem Speicher

Anwendungsfälle wie Smart Cities, autonomer Transport und Telemedizin erzeugen Daten außerhalb der Kernzonen. Diese Anwendungen benötigen dezentralen Speicher mit Echtzeitanalysen und schneller Wiederherstellung. Der australische Markt für Rechenzentrumsspeicher unterstützt diesen Wandel durch modulare, KI-bereite Systeme. Anbieter bieten Mikro-Rechenzentren mit eingebauter GPU-Beschleunigung und SSD-Arrays an. Dies eröffnet Möglichkeiten für Dienstleister und OEMs, die auf Verteidigungs-, Bergbau- und Landwirtschaftsbranchen abzielen. Die Nachfrage nach robusten, skalierbaren und softwaredefinierten Speicherlösungen im Feldeinsatz wächst.

Marktsegmentierung

Nach Speichertyp

Traditionelle Speicherlösungen bleiben relevant, verlieren jedoch allmählich an Bedeutung zugunsten von All-Flash- und Hybridlösungen. All-Flash-Speicher führt das Segment aufgrund von hoher Geschwindigkeit, Energieeffizienz und geringem Wartungsaufwand an. Hybridspeicher bietet Balance und Flexibilität für gemischte Arbeitslasten. Im australischen Markt für Rechenzentrumsspeicher gewinnen Hybridlösungen an Bedeutung bei mittelgroßen Unternehmen, die von Altsystemen umsteigen. Anbieter fördern integrierte Speicherebenen zur Unterstützung variabler Datenlasten. Andere, wie objektbasierte Speicher, tauchen für Archivierungsanwendungen auf.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren aufgrund ihrer hohen Leistung und Verfügbarkeit bei kritischen Arbeitslasten. Network-Attached Storage (NAS)-Systeme bedienen dateibasierte Daten in inhaltsintensiven Sektoren. Direct-Attached Storage (DAS) wird in kleinen Setups oder Edge-Umgebungen bevorzugt. Der australische Markt für Rechenzentrumsspeicher verzeichnet einen steigenden Einsatz von SAN für Datenbanken und Virtualisierung. NAS wächst in Medien- und Bildungssektoren aufgrund der Skalierbarkeit. Aufkommende Trends wie NVMe-over-Fabrics beeinflussen die Entwicklung und Akzeptanz von SAN.

Nach Komponente

Hardware treibt weiterhin den Großteil des Marktwerts an, wobei SSDs und Hochleistungsserver gefragt sind. Das Wachstum der Software beschleunigt sich durch SDS und Datenmanagementplattformen. Der australische Markt für Rechenzentrumsspeicher spiegelt einen Wandel wider, bei dem Hardware die Basis bildet, aber Software die Differenzierung liefert. Software fügt Intelligenz, Automatisierung und Orchestrierung in hybriden Bereitstellungen hinzu. Anbieter bündeln Überwachungs- und prädiktive Analytik in ihre Angebote. Die Nachfrage nach Datenschutz- und Snapshot-Management-Tools wächst.

Nach Medium

Solid-State Drives (SSD) dominieren den Markt aufgrund von Leistung, Zuverlässigkeit und sinkenden Kosten. Hard Disk Drives (HDD) dienen als kalter Speicher und für Backups, wo die Kosten pro TB entscheidend bleiben. Bandlaufwerke werden weiterhin für Archivierungszwecke in Regierungs- und Forschungssektoren genutzt. Der australische Markt für Rechenzentrumsspeicher bevorzugt stark SSDs für latenzempfindliche Operationen. HDDs finden Nischennachfrage in Archivierungs- und Tier-III-Anwendungen. Anbieter innovieren rund um SSD-Ausdauer, Caching und Energieverbrauch.

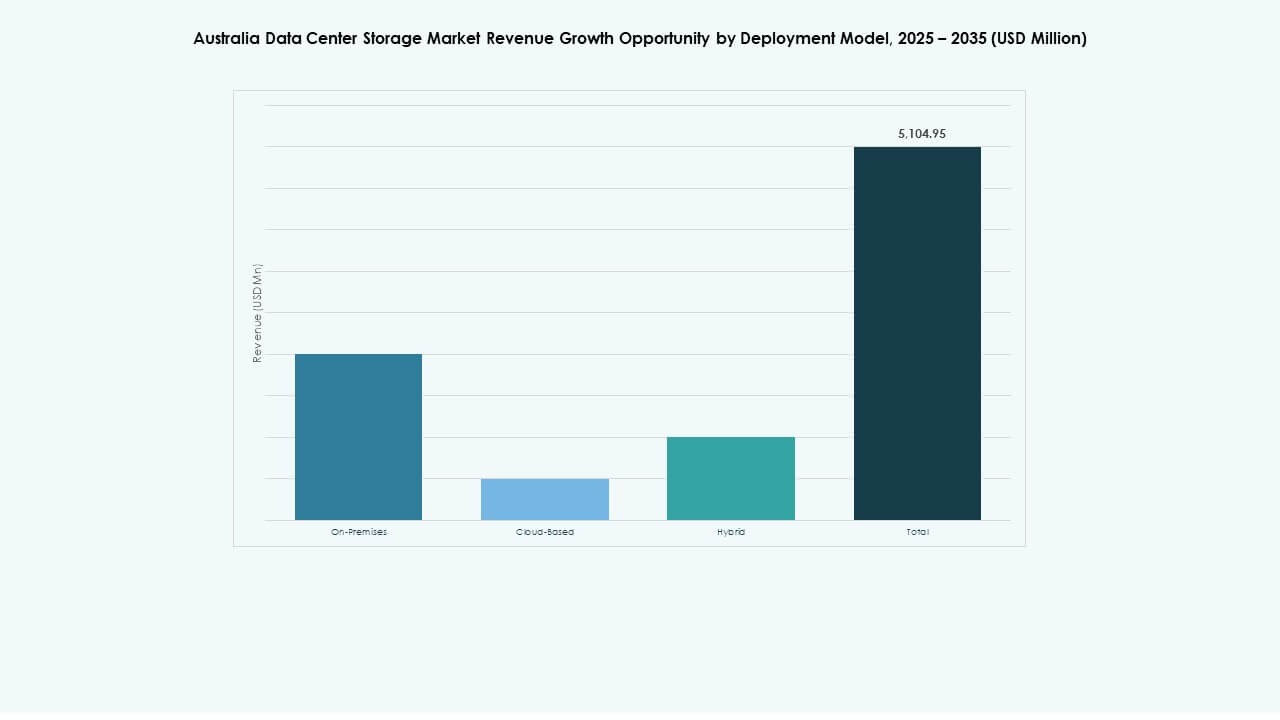

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung verzeichnet das schnellste Wachstum aufgrund von Flexibilität, Skalierbarkeit und reduzierten CAPEX. On-Premises bleibt für sicherheitssensible Arbeitslasten entscheidend. Hybride Bereitstellung balanciert Kontrolle und Skalierbarkeit für Unternehmen mit mehreren Standorten. Der australische Markt für Rechenzentrumsspeicher setzt auf hybride Modelle in BFSI, Telekommunikation und Gesundheitswesen. Regulatorische Anforderungen treiben On-Prem-Setups an. Cloud-native Unternehmen treiben die Nachfrage nach Speicher in Managed-Service-Modelle. Hybridspeicher wird zum Standard für Unternehmen, die Agilität und Compliance benötigen.

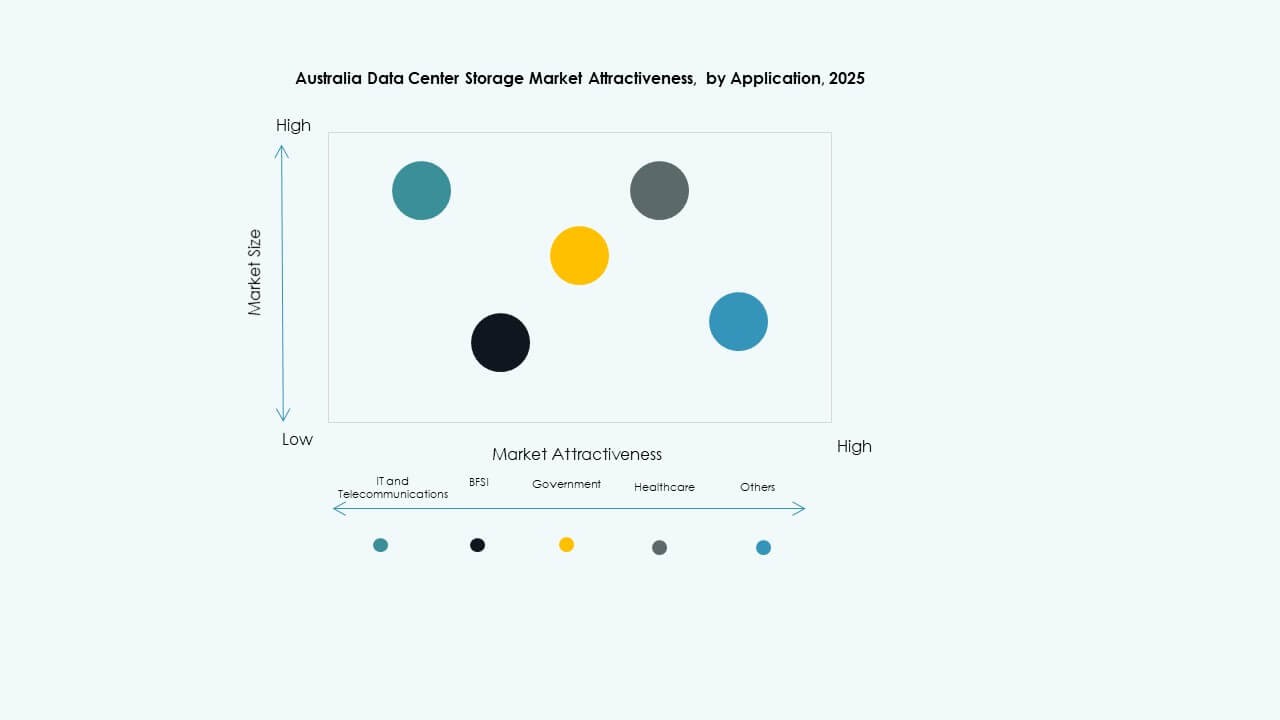

Nach Anwendung

IT und Telekommunikation führen den Markt an, getrieben durch digitale Transformation und Datenwachstum. BFSI benötigt sichere, konforme und hochverfügbare Speicherlösungen für kritische Anwendungen. Regierungs- und Gesundheitssektoren verlangen lokalisierte, regulierte und verschlüsselte Systeme. Der australische Markt für Rechenzentrumsspeicher sieht IT, Telekommunikation und BFSI als dominante Endnutzer. Gesundheitswesen gewinnt an Bedeutung durch Telemedizin und EMR-Einführung. Einzelhandel und Logistik schaffen neue Nachfrage durch E-Commerce und Last-Mile-Tracking.

Regionale Einblicke

New South Wales führt mit über 42% Marktanteil, angetrieben durch Sydneys Hyperscale-Ökosystem

Sydney beherbergt Australiens größte Konzentration von Rechenzentren und zieht Hyperscaler sowie globale Cloud-Plattformen an. Die Region profitiert von robuster Konnektivität, qualifizierten Talenten und politischer Unterstützung. Der australische Markt für Rechenzentrumspeicher sieht New South Wales als zentrales Drehkreuz für Tier-IV-Einrichtungen und Speichercluster. Neue Landungen von Unterseekabeln stärken den globalen Zugang weiter. Lokale Colocation-Anbieter erweitern Einrichtungen, um den wachsenden Anforderungen an Cloud-Speicher gerecht zu werden. Die Region führt aufgrund der Unternehmensdichte und staatlicher Verträge.

- Zum Beispiel betreibt AirTrunk die Rechenzentren SYD1 und SYD2 in Sydney mit Kapazitäten von über 130 MW bzw. 110 MW. Der geplante SYD3-Campus ist darauf ausgelegt, über 320 MW zu liefern und Sydneys Status als bedeutendes Hyperscale-Zentrum in Australien zu festigen.

Victoria erobert mit 26% Marktanteil, unterstützt durch erneuerbare Energien und Glasfaserinfrastruktur

Melbourne unterstützt die Erweiterung von Colocation- und Edge-Einsätzen in Vorstadtgebieten. Victoria profitiert von einem starken Mix aus erneuerbaren Energien, der hilft, ESG-Ziele zu erreichen. Der australische Markt für Rechenzentrumspeicher sieht steigende Speicherbereitstellungen in der Nähe von Industrie- und Forschungszonen. Lokale Richtlinien fördern das Wachstum von Rechenzentren durch Steuer- und Landanreize. Speicheranbieter zielen auf Cluster in Bildung, Biotechnologie und Finanzen ab. Infrastruktur-bereite Zonen um Dandenong und Geelong werden zu Brennpunkten.

- Zum Beispiel beherbergen die Rechenzentren ME1 und ME2 von Equinix in Melbourne über 220 Unternehmen und verbinden sich mit mehr als 50 Netzwerk- und Cloud-Anbietern. Diese Einrichtungen unterstützen Schlüsselbranchen wie Finanzdienstleistungen, Cloud und Content-Delivery in der gesamten Metropolregion.

Queensland und Western Australia erfassen aufgrund von Dezentralisierung einen kombinierten Anteil von 18%

Brisbane, Perth und regionale Zonen verzeichnen steigende Investitionen in Edge- und Telekommunikationslösungen. Der australische Markt für Rechenzentrumspeicher expandiert in diesen Staaten aufgrund regionaler Cloud-Zonen, industrieller Aktivitäten und Verteidigungsanlagen. Konnektivitäts-Upgrades verbinden abgelegene Regionen mit nationalen Glasfasernetzen. Die Branchen Bergbau, Logistik und Landwirtschaft schaffen dezentrale Datenbedarfe. Darwin und Hobart gewinnen Interesse aufgrund von Kabellandungen und auf Souveränität fokussierten Projekten. Das Wachstum in diesen Staaten bleibt stabil, aber hochgradig zielgerichtet.

Wettbewerbseinblicke:

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- NEXTDC

- Macquarie Data Centres

- Cohesity, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

Der australische Markt für Datenspeicherzentren zeichnet sich durch eine starke Mischung aus globalen Speicher-OEMs und inländischen Infrastruktur-Anbietern aus. Dell Technologies, HPE und IBM führen mit breiten Portfolios, die SAN-, NAS- und SDS-Lösungen abdecken. NetApp und Cisco stärken die Bereiche Hochleistungsnetzwerke und hybride Speicherplattformen. Lokale Betreiber wie NEXTDC und Macquarie Data Centres bieten Integration auf Einrichtungsebene und souveräne Cloud-Fähigkeiten. Cohesity und Nutanix konkurrieren durch softwaredefinierte und hyperkonvergente Modelle. Huawei und Hitachi Vantara bieten Unternehmenssysteme mit integrierter KI und Automatisierung. Der Wettbewerb im Markt wird durch Latenzreduktion, Datenkonformität und Energieeffizienz angetrieben. Anbieter differenzieren sich durch NVMe-Einführung, AIOps-Integration und modulare Bereitstellungen. Strategische Allianzen und Managed Services prägen weiter die Positionen der Anbieter.

Neueste Entwicklungen:

- Im Dezember 2025 unterzeichnete NEXTDC ein Memorandum of Understanding mit OpenAI zur gemeinsamen Entwicklung souveräner KI-Infrastruktur in Sydney. Diese Partnerschaft konzentriert sich auf den Bau eines Hyperscale-KI-Campus und eines GPU-Superclusters am S7-Standort von NEXTDC.

- Im November 2025 trat NEXTDC dem neu gegründeten Spitzenverband Data Centres Australia bei, um die digitale Infrastruktur und KI-Bereitschaft landesweit voranzutreiben. Diese Partnerschaft bringt Hyperscale-Betreiber, Technologieanbieter und politische Entscheidungsträger zusammen, um die souveräne Fähigkeit und Investitionskoordination zu stärken.

- Im August 2025 kündigte Macquarie Data Centres eine strategische Allianz an, um die Dell AI Factory mit NVIDIA in seinem IC3 Super West Rechenzentrum in Sydney zu hosten. Diese Initiative integriert modernste KI- und Speicherfähigkeiten mit Dell- und NVIDIA-Technologien, um sichere, souveräne KI- und Daten-Workloads in ganz Australien zu ermöglichen.

- Im März 2025 gab Partners Group Pläne bekannt, GreenSquare Data Centres für bis zu 1,2 Milliarden AUD zu erwerben. Diese Akquisition zielt darauf ab, die nächste Generation nachhaltiger Rechenzentren in Sydney, Melbourne und Perth zu bauen, die skalierbare und leistungsstarke Speicherinfrastruktur für globale Cloud- und Unternehmenskunden unterstützen.