Riassunto esecutivo:

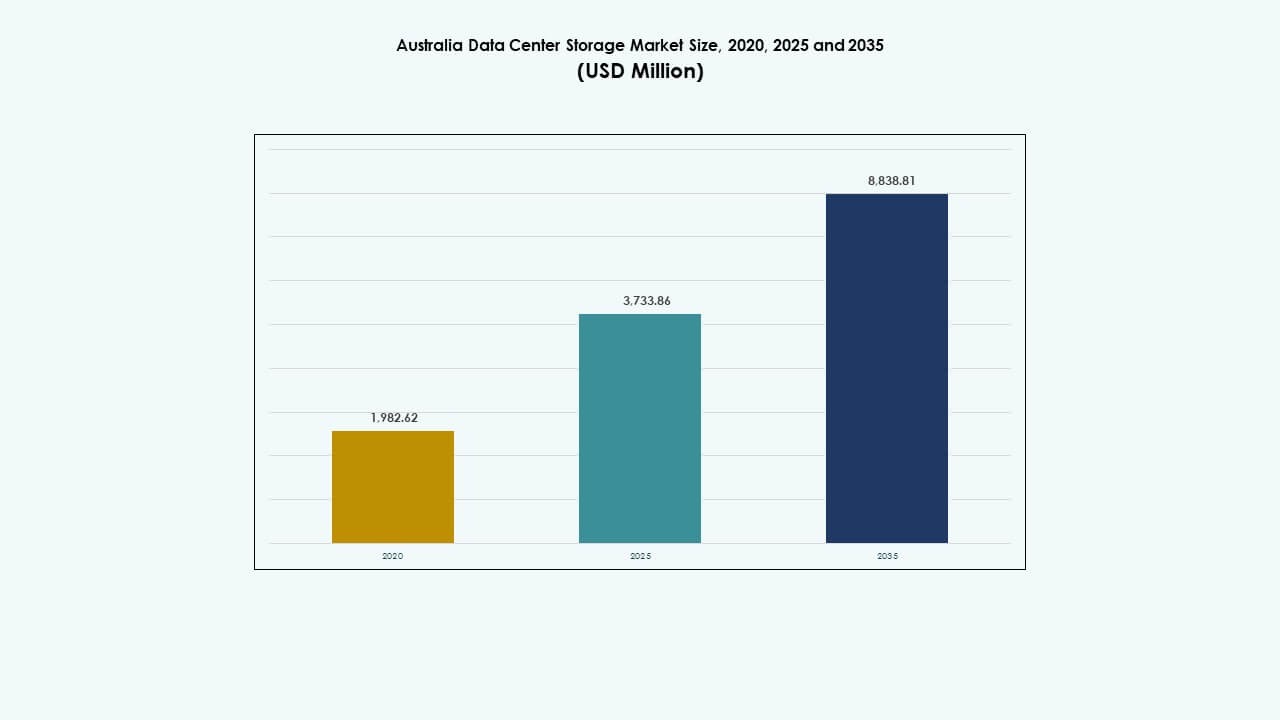

La dimensione del mercato dello storage dei data center in Australia è stata valutata a 1.982,62 milioni di USD nel 2020, raggiungendo i 3.733,86 milioni di USD nel 2025 e si prevede che raggiungerà gli 8.838,81 milioni di USD entro il 2035, con un CAGR dell’8,91% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Australia 2025 |

USD 3.733,86 Milioni |

| Mercato dello Storage dei Data Center in Australia, CAGR |

8,91% |

| Dimensione del Mercato dello Storage dei Data Center in Australia 2035 |

USD 8.838,81 Milioni |

Il mercato sta vivendo una rapida crescita a causa della crescente domanda di storage cloud, carichi di lavoro AI e trasformazione digitale nelle imprese. Le aziende stanno passando a soluzioni di storage definite dal software e basate su flash per migliorare le prestazioni e ridurre la latenza. La conformità normativa, la sovranità dei dati e la sostenibilità stanno spingendo l’adozione di sistemi localizzati ed efficienti dal punto di vista energetico. Innovazioni come NVMe, infrastruttura iperconvergente e AIOps stanno ridefinendo le strategie di storage. Gli investitori vedono un forte potenziale in questo mercato grazie alla domanda resiliente, all’espansione delle infrastrutture e alle iniziative tecnologiche sostenute dal governo.

Il Nuovo Galles del Sud guida il mercato, trainato dalla concentrazione di strutture hyperscale e zone cloud globali a Sydney. Il Victoria sta emergendo, supportato dalla disponibilità di energia rinnovabile e reti in fibra strategiche. Queensland e Australia Occidentale stanno crescendo grazie a implementazioni edge, progetti di cavi sottomarini e necessità cloud regionali. Questi stati stanno espandendo le infrastrutture dati per supportare la domanda decentralizzata delle imprese e migliorare la latenza per i servizi remoti.

Dinamiche di Mercato:

Fattori di Mercato

Accelerato Passaggio Verso il Cloud e l’Infrastruttura Digitale a Tutte le Scale Aziendali

Le imprese in tutta l’Australia stanno adottando strategie cloud-first per migliorare la flessibilità, il tempo di attività e la sicurezza. Questo cambiamento aumenta la domanda di soluzioni di storage scalabili e ad alte prestazioni. L’aumento degli ambienti multi-cloud e degli strumenti di virtualizzazione dei dati alimenta i cicli di aggiornamento dello storage. Le imprese stanno sostituendo i sistemi legacy con piattaforme più veloci, ridondanti e modulari. Il mercato dello storage dei data center in Australia riflette questa spinta digitale consentendo una gestione efficiente del ciclo di vita dei dati. Anche le piccole e medie imprese stanno modernizzando il loro storage, supportando un’adozione più ampia. I fornitori di cloud espandono le zone locali per soddisfare le crescenti esigenze degli utenti. Questo si allinea con i programmi federali di trasformazione digitale mirati a migliorare la fornitura di servizi. Le strategie basate sui dati di banche, logistica e sanità guidano una domanda di storage sostenuta.

Proliferazione di AI, Big Data e IoT Richiede Sistemi di Storage ad Alta Velocità e Bassa Latenza

L’analisi in tempo reale e il calcolo ai margini creano flussi costanti di dati strutturati e non strutturati. Per elaborare questi dati, le aziende richiedono sistemi di archiviazione a bassa latenza e ad alte IOPS. L’implementazione di servizi abilitati all’IA aumenta l’uso di architetture basate su NVMe. Gli operatori dei data center danno priorità allo storage flash per la sua velocità, densità e risparmio energetico. Il mercato dello storage dei data center in Australia soddisfa queste esigenze di prestazioni attraverso sistemi agili e modulari. Le industrie che implementano modelli di IA necessitano di strumenti efficienti di caching e data tiering. Questa dinamica guida l’innovazione attraverso i livelli dell’infrastruttura. I fornitori di storage integrano l’IA nel software di gestione per ottenere approfondimenti predittivi. L’elaborazione più rapida dei dati influisce direttamente sull’agilità operativa e sulla velocità decisionale.

- Ad esempio, la regione Azure Australia East di Microsoft offre Premium SSD v2 e Ultra Disk Storage con fino a 80.000 IOPS e 1.200 MB/s di throughput per disco. Queste opzioni di archiviazione supportano carichi di lavoro ad alte prestazioni come l’addestramento di IA e l’analisi su larga scala.

Crescita Rapida delle Strutture Edge e di Colocation nelle Città di Livello II e III

Le tendenze di decentralizzazione stanno accelerando la costruzione di infrastrutture oltre Sydney e Melbourne. I data center edge più vicini agli utenti finali supportano applicazioni sensibili alla latenza e conformità regionale. Queste strutture necessitano di storage localizzato, aumentando la domanda di soluzioni compatte e robuste. Le aziende di telecomunicazioni e i fornitori di CDN collaborano con le società di colocation per espandere le loro presenze regionali. Il mercato dello storage dei data center in Australia riflette questo con un aumento dell’approvvigionamento di storage per configurazioni edge. I governi regionali investono in connettività e zone tecnologiche per supportare l’inclusione digitale. La tendenza crea opportunità per i fornitori di storage che offrono unità scalabili e containerizzate. Le imprese locali ottengono un accesso più rapido ai dati e ai servizi. Le strategie focalizzate sull’edge riducono la congestione della rete e aumentano la disponibilità.

- Ad esempio, la struttura B2 di NEXTDC a Brisbane offre circa 6.000 m² di spazio tecnico con circa 12 MW di capacità IT e fornisce connettività diretta a bassa latenza ai principali fornitori di cloud come AWS, Microsoft Azure e Google Cloud per supportare architetture di storage ibride e cloud nel Queensland sud-orientale.

Supporto Politico, Obiettivi di Energia Rinnovabile e Preoccupazioni sulla Sovranità dei Dati Modellano gli Investimenti

Il Piano Nazionale di Sicurezza dei Dati dell’Australia e i mandati a emissioni zero influenzano l’approvvigionamento di storage. Gli operatori cercano sistemi efficienti dal punto di vista energetico con gestione dell’energia e controllo termico. Le iniziative di cloud sovrano spingono le organizzazioni a conservare i dati localmente all’interno di quadri normativi. Il mercato dello storage dei data center in Australia si allinea a queste politiche attraverso soluzioni di storage certificate green e conformi. La chiarezza normativa incoraggia investimenti a lungo termine sia da parte di aziende nazionali che straniere. Le regole di localizzazione dei dati in finanza e sanità aumentano le configurazioni di storage sicure. I fornitori rispondono con piattaforme software-defined che offrono crittografia e controlli politici. I flussi di investimento focalizzati sull’ESG si indirizzano verso infrastrutture pulite e tecnologie per data center a basse emissioni. Le collaborazioni pubblico-private supportano ecosistemi di storage sicuri e sostenibili.

Tendenze di Mercato

Adozione Crescente dello Storage Software-Defined (SDS) per Scalabilità ed Efficienza dei Costi

SDS separa il software di archiviazione dall’hardware, consentendo un’implementazione flessibile in più sedi. Riduce la dipendenza dai sistemi proprietari migliorando al contempo le prestazioni e l’agilità. Il mercato dello storage dei data center in Australia sta assistendo a un’adozione diffusa di SDS per l’ottimizzazione dei costi. Le imprese scelgono SDS per gestire dati strutturati, semi-strutturati e non strutturati. Semplifica i processi di backup, recupero di emergenza e replica. I fornitori integrano SDS con supporto per l’automazione e l’orchestrazione dei container. Le organizzazioni riducono i costi di capitale e ottengono tempi di provisioning più rapidi. SDS consente un controllo centralizzato degli ambienti di archiviazione ibridi. La crescente domanda dai settori BFSI, sanitario e dell’e-commerce accelera questa transizione.

Integrazione della Gestione dello Storage Alimentata dall’IA e Analisi Predittiva

Le soluzioni di storage ora includono capacità IA per la previsione dei carichi di lavoro, il rilevamento delle anomalie e l’auto-tiering. Queste caratteristiche ottimizzano le prestazioni, riducono i tempi di inattività e supportano infrastrutture auto-riparanti. Il mercato dello storage dei data center in Australia riflette questo spostamento verso l’automazione intelligente. L’IA aiuta a bilanciare i carichi di storage, ridurre gli sprechi e migliorare l’efficienza energetica. I fornitori implementano l’apprendimento automatico nel monitoraggio della salute degli SSD e nella previsione dei guasti. Le analisi predittive riducono i costi operativi e consentono una scalabilità proattiva. Lo storage diventa più intelligente, affidabile e facile da mantenere. Supporta anche i data center autonomi a lungo termine. Le imprese beneficiano di un TCO inferiore e SLA migliorati.

Aumento dell’Uso di Architetture Basate su NVMe e Array All-Flash per Migliorare le Prestazioni

Lo storage NVMe offre velocità di lettura-scrittura superiori e latenza ridotta, ideale per applicazioni ad alta richiesta. L’adozione sta crescendo in carichi di lavoro come VDI, analisi e virtualizzazione. Il mercato dello storage dei data center in Australia integra NVMe per soddisfare gli SLA di prestazioni. Gli array all-flash guadagnano terreno grazie alla diminuzione dei prezzi degli SSD e all’efficienza dello spazio. Questi sistemi riducono anche i requisiti di raffreddamento e alimentazione, allineandosi con gli obiettivi ecologici. Le imprese danno priorità allo storage flash per ambienti mission-critical. I fornitori offrono opzioni ibride per bilanciare costi e prestazioni. L’adozione di NVMe-over-Fabric (NoF) supporta l’accesso scalabile e ad alta velocità in siti distribuiti. Il flash rimane vitale per carichi di lavoro cloud-native e implementazioni IA.

Crescente Attenzione alla Resilienza Cibernetica, Archiviazione Immutabile e Protezione dal Ransomware

Con l’aumento delle violazioni dei dati, le soluzioni di storage includono livelli di sicurezza e conformità integrati. Gli snapshot immutabili e l’archiviazione air-gapped proteggono contro il ransomware e le minacce interne. Il mercato dello storage dei data center in Australia risponde con soluzioni che supportano l’architettura zero-trust. Le aziende implementano sistemi WORM (Write Once Read Many) in settori con molte normative. I sistemi di backup ora utilizzano la crittografia a riposo e in transito. La conformità normativa (come APRA CPS 234) influenza le scelte di archiviazione. I requisiti di assicurazione cibernetica guidano il backup multi-sito e il recupero istantaneo. I fornitori promuovono strumenti di rafforzamento dello storage e capacità di recupero dati forense. La resilienza dei dati diventa una priorità nei consigli di amministrazione per l’acquisto di soluzioni di storage.

Sfide del Mercato

Alto Consumo Energetico, Costi Operativi e Pressione sull’Infrastruttura Energetica

I sistemi di archiviazione dei data center richiedono alimentazione e raffreddamento continui, specialmente le configurazioni basate su flash e ad alte prestazioni. L’aumento dei prezzi dell’energia e le normative ambientali incrementano i costi operativi. Il mercato australiano dei sistemi di archiviazione dei data center deve affrontare questo problema con design efficienti dal punto di vista energetico e ottimizzati termicamente. Le limitazioni di potenza frenano l’espansione nelle zone urbane come Sydney, rallentando le implementazioni hyperscale. L’invecchiamento delle infrastrutture nelle aree suburbane aumenta il rischio per un uptime costante. I programmi governativi di modernizzazione della rete richiedono tempo per fornire miglioramenti di capacità. Gli operatori devono bilanciare le prestazioni con la sostenibilità. Le implementazioni edge mitigano il carico ma aumentano i requisiti di ridondanza. L’efficienza del sistema di archiviazione influisce direttamente sugli obiettivi di impronta di carbonio.

Forza Lavoro Limitata e Complessità della Gestione delle Infrastrutture Ibride

Gestire ambienti ibridi su on-prem, cloud ed edge richiede competenze avanzate e formazione continua. La carenza di talenti nell’infrastruttura IT e nelle operazioni cloud-native ritarda i cicli di implementazione. Il mercato australiano dei sistemi di archiviazione dei data center fatica a scalare rapidamente nelle zone regionali a causa delle lacune nella forza lavoro. Le PMI affrontano difficoltà nell’assumere o trattenere ingegneri dati certificati e architetti cloud. Le complessità aumentano con sistemi multi-vendor e multi-piattaforma che richiedono un’orchestrazione centralizzata. Sicurezza, conformità e automazione aumentano la curva di apprendimento. I progetti nelle aree rurali e nelle città di livello II sperimentano tempi di configurazione più lunghi e resilienza ridotta. Le aziende investono in formazione e partnership di servizi gestiti per affrontare le problematiche di capacità.

Opportunità di Mercato

L’aumento degli Investimenti Hyperscaler e i Progetti di Cavi Sottomarini Alimentano la Domanda di Archiviazione

Hyperscaler come AWS, Microsoft e Google stanno espandendo le zone di disponibilità cloud in Australia. Queste espansioni richiedono infrastrutture di archiviazione su larga scala con interconnessioni ad alta velocità. Il mercato australiano dei sistemi di archiviazione dei data center beneficia dei progetti di cavi sottomarini che migliorano la connettività globale. Città come Darwin e Hobart acquisiscono rilevanza come nuovi punti di approdo. Questa crescita porta opportunità per i fornitori di archiviazione che offrono piattaforme scalabili a bassa latenza. Gli attori locali collaborano con aziende globali per soddisfare le crescenti esigenze di archiviazione cloud. I poli tecnologici regionali diventano punti focali per le future infrastrutture dati.

Le Applicazioni Basate su Edge e AI Creano Domanda per Archiviazione Decentralizzata e Intelligente

Casi d’uso come città intelligenti, trasporto autonomo e telemedicina generano dati al di fuori delle zone centrali. Queste applicazioni necessitano di archiviazione decentralizzata con analisi in tempo reale e recupero rapido. Il mercato australiano dei sistemi di archiviazione dei data center supporta questo cambiamento attraverso sistemi modulari e pronti per l’AI. I fornitori offrono micro data center con accelerazione GPU integrata e array SSD. Si aprono vie per i fornitori di servizi e OEM che mirano ai settori della difesa, minerario e agricolo. La domanda cresce per soluzioni di archiviazione ruggedizzate, scalabili e definite dal software nelle operazioni sul campo.

Segmentazione del Mercato

Per Tipo di Archiviazione

Lo storage tradizionale rimane rilevante ma sta gradualmente declinando a favore di soluzioni all-flash e ibride. Lo storage all-flash guida il segmento grazie all’alta velocità, all’efficienza energetica e alla minore manutenzione. Lo storage ibrido offre equilibrio e flessibilità per carichi di lavoro misti. Nel mercato dello storage dei data center in Australia, le soluzioni ibride guadagnano terreno nelle imprese di medie dimensioni che stanno passando da sistemi legacy. I fornitori promuovono livelli di storage integrati per supportare carichi di dati variabili. Altri, come lo storage basato su oggetti, stanno emergendo per casi d’uso archivistici.

Per Distribuzione dello Storage

I sistemi Storage Area Network (SAN) dominano grazie alle loro alte prestazioni e disponibilità in carichi di lavoro critici. I sistemi Network-Attached Storage (NAS) servono dati basati su file in settori ad alto contenuto. Il Direct-Attached Storage (DAS) è preferito in piccole configurazioni o ambienti edge. Il mercato dello storage dei data center in Australia vede un aumento della distribuzione di SAN per database e virtualizzazione. Il NAS sta crescendo nei settori dei media e dell’istruzione grazie alla scalabilità. Tendenze emergenti come NVMe-over-Fabrics influenzano l’evoluzione e l’adozione di SAN.

Per Componente

L’hardware continua a guidare la maggior parte del valore di mercato, con SSD e server ad alte prestazioni in domanda. La crescita del software accelera attraverso SDS e piattaforme di gestione dei dati. Il mercato dello storage dei data center in Australia riflette un cambiamento in cui l’hardware forma la base, ma il software offre differenziazione. Il software aggiunge intelligenza, automazione e orchestrazione nelle distribuzioni ibride. I fornitori integrano monitoraggio e analisi predittiva nelle offerte. La domanda cresce per strumenti di protezione dei dati e gestione degli snapshot.

Per Supporto

I Solid-State Drives (SSD) dominano il mercato grazie a prestazioni, affidabilità e costi in diminuzione. Gli Hard Disk Drives (HDD) servono lo storage a freddo e di backup dove il costo per TB rimane fondamentale. Lo storage su nastro continua nell’uso archivistico per i settori governativi e di ricerca. Il mercato dello storage dei data center in Australia favorisce fortemente gli SSD per operazioni sensibili alla latenza. Gli HDD trovano una domanda di nicchia in applicazioni archivistiche e di livello III. I fornitori innovano attorno alla resistenza degli SSD, al caching e all’uso energetico.

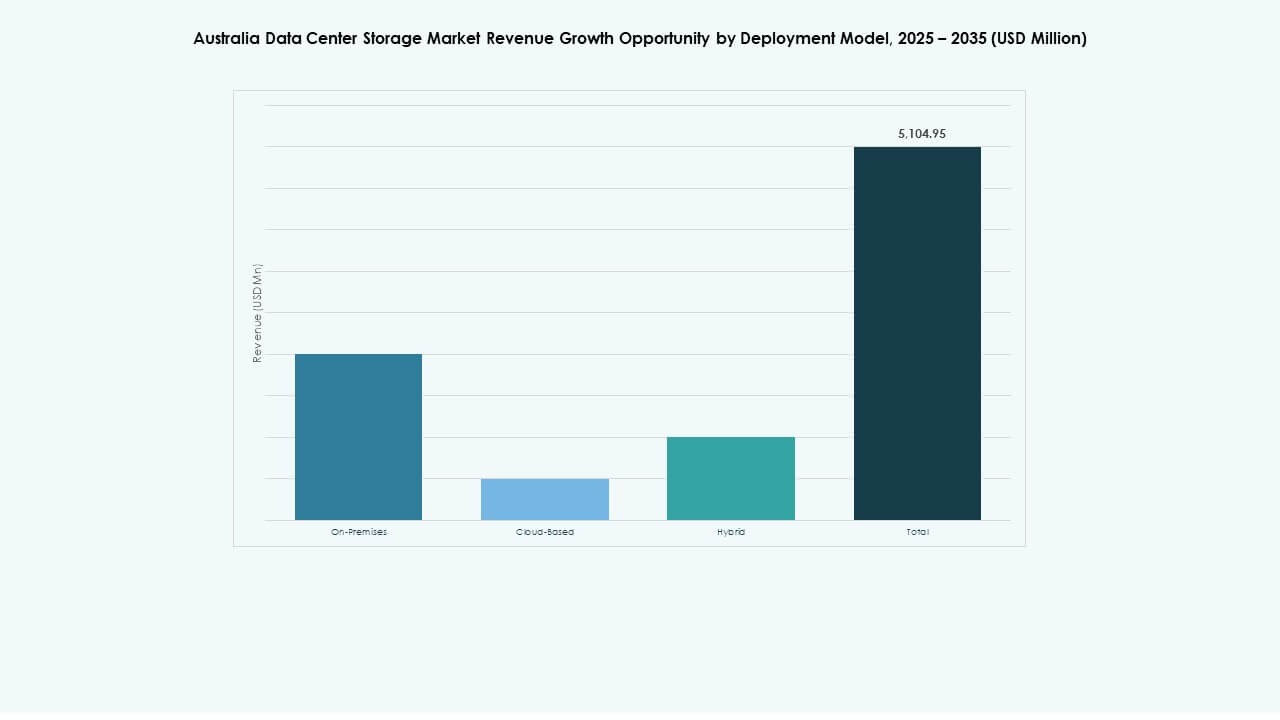

Per Modello di Distribuzione

La distribuzione basata su cloud vede la crescita più rapida grazie a flessibilità, scalabilità e riduzione del CAPEX. L’on-premises rimane critico per carichi di lavoro sensibili alla sicurezza. La distribuzione ibrida bilancia controllo e scalabilità per imprese multi-sito. Il mercato dello storage dei data center in Australia abbraccia modelli ibridi in BFSI, telecomunicazioni e sanità. I requisiti normativi guidano le configurazioni on-prem. Le aziende native del cloud spingono la domanda di storage verso modelli di servizi gestiti. Lo storage ibrido diventa uno standard per le imprese che necessitano di agilità e conformità.

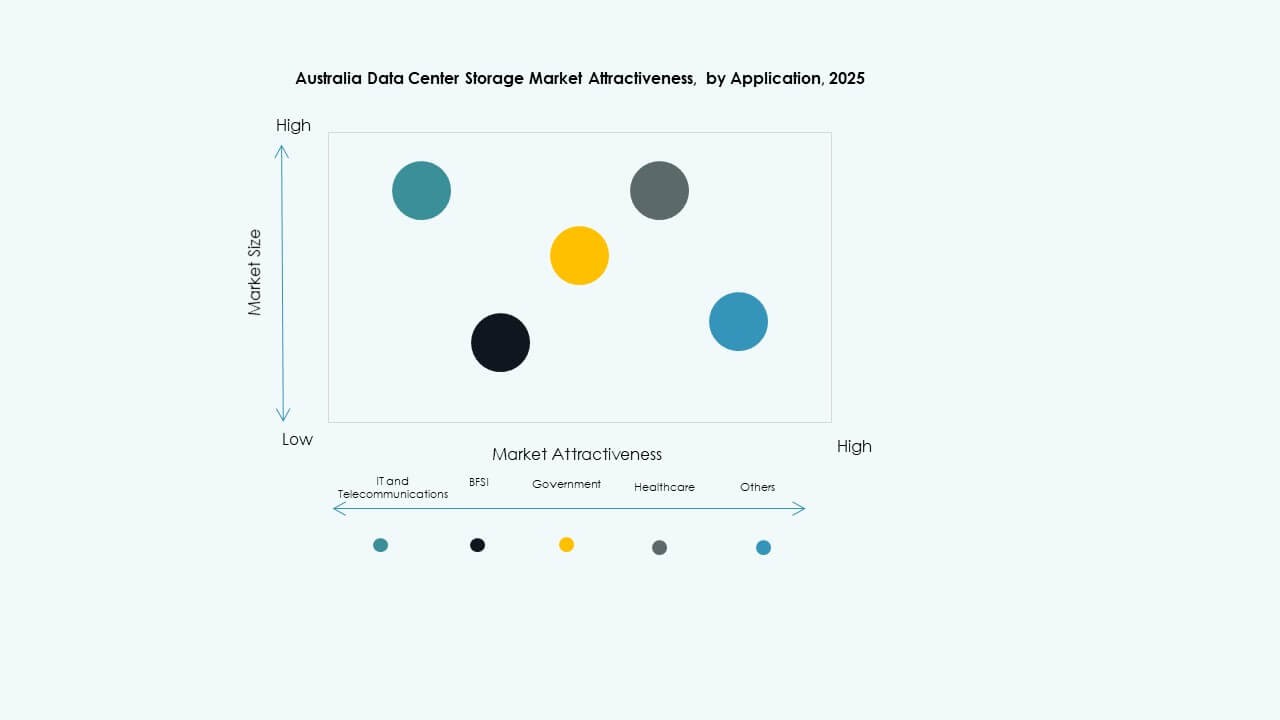

Per Applicazione

IT e telecomunicazioni guidano il mercato, trainati dalla trasformazione digitale e dalla crescita dei dati. Il BFSI necessita di storage sicuro, conforme e ad alta disponibilità per applicazioni critiche. I settori governativi e sanitari richiedono sistemi localizzati, regolamentati e criptati. Il mercato dello storage dei data center in Australia vede IT, telecomunicazioni e BFSI come utenti finali dominanti. La sanità guadagna terreno grazie alla telemedicina e all’adozione di EMR. Il retail e la logistica creano nuova domanda con l’e-commerce e il tracciamento dell’ultimo miglio.

Approfondimenti Regionali

Il Nuovo Galles del Sud guida con oltre il 42% della quota di mercato trainato dall’ecosistema hyperscale di Sydney

Sydney ospita la più grande concentrazione di data center in Australia, attirando hyperscaler e piattaforme cloud globali. La regione beneficia di una connettività robusta, talento qualificato e supporto politico. Il mercato dello storage dei data center in Australia vede il Nuovo Galles del Sud come il centro principale per le strutture Tier-IV e i cluster di storage. Nuovi sbarchi di cavi sottomarini rafforzano ulteriormente l’accesso globale. I fornitori locali di colocation ampliano le strutture per soddisfare la crescente domanda di cloud storage. La regione è leader grazie alla densità delle imprese e ai contratti governativi.

- Ad esempio, AirTrunk gestisce i data center SYD1 e SYD2 a Sydney con capacità superiori rispettivamente a 130 MW e 110 MW. Il campus pianificato SYD3 è progettato per fornire oltre 320 MW, rafforzando lo status di Sydney come principale hub hyperscale in Australia.

Victoria emerge con una quota di mercato del 26% supportata da energia rinnovabile e infrastruttura in fibra

Melbourne supporta l’espansione delle colocation e delle implementazioni edge nelle aree suburbane. Victoria beneficia di un forte mix di energie rinnovabili, contribuendo a raggiungere gli obiettivi ESG. Il mercato dello storage dei data center in Australia vede aumentare le implementazioni di storage vicino a zone industriali e di ricerca. Le politiche locali promuovono la crescita dei data center attraverso incentivi fiscali e terreni. I fornitori di storage mirano a cluster di istruzione, biotecnologia e finanza. Le zone pronte per l’infrastruttura intorno a Dandenong e Geelong diventano punti focali.

- Ad esempio, i data center ME1 e ME2 di Equinix a Melbourne ospitano oltre 220 aziende e si collegano con più di 50 fornitori di rete e cloud. Queste strutture supportano settori chiave tra cui servizi finanziari, cloud e distribuzione di contenuti in tutta la regione metropolitana.

Queensland e Australia Occidentale catturano una quota combinata del 18% grazie alla decentralizzazione

Brisbane, Perth e le zone regionali vedono crescere gli investimenti guidati da edge e telecomunicazioni. Il mercato dello storage dei data center in Australia si espande in questi stati grazie a zone cloud regionali, attività industriali e installazioni di difesa. Gli aggiornamenti della connettività collegano le regioni remote alle reti nazionali in fibra. I settori minerario, logistico e agricolo creano esigenze di dati decentralizzati. Darwin e Hobart suscitano interesse grazie agli sbarchi di cavi e ai progetti focalizzati sulla sovranità. La crescita in questi stati rimane costante ma altamente mirata.

Approfondimenti Competitivi:

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- NEXTDC

- Macquarie Data Centres

- Cohesity, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

Il mercato dello storage dei data center in Australia presenta un forte mix di OEM globali e fornitori di infrastrutture domestiche. Dell Technologies, HPE e IBM guidano con ampi portafogli che coprono soluzioni SAN, NAS e SDS. NetApp e Cisco aggiungono forza nel networking ad alte prestazioni e nelle piattaforme di storage ibride. Operatori locali come NEXTDC e Macquarie Data Centres offrono integrazione a livello di struttura e capacità cloud sovrane. Cohesity e Nutanix competono attraverso modelli software-defined e iperconvergenti. Huawei e Hitachi Vantara offrono sistemi di classe Impresa con intelligenza artificiale e automazione integrate. La competizione di mercato è guidata dalla riduzione della latenza, dalla conformità dei dati e dall’efficienza energetica. I fornitori si differenziano attraverso l’adozione di NVMe, l’integrazione di AIOps e le implementazioni modulari. Alleanze strategiche e servizi gestiti modellano ulteriormente le posizioni dei fornitori.

Sviluppi Recenti:

- A dicembre 2025, NEXTDC ha firmato un Memorandum of Understanding con OpenAI per co-sviluppare infrastrutture AI sovrane a Sydney. Questa partnership si concentra sulla costruzione di un campus AI hyperscale e di un supercluster GPU presso il sito S7 di NEXTDC.

- A novembre 2025, NEXTDC si è unita al nuovo organismo di punta Data Centres Australia per promuovere l’infrastruttura digitale e la prontezza AI a livello nazionale. Questa partnership riunisce operatori hyperscale, fornitori di tecnologia e responsabili politici per rafforzare la capacità sovrana e il coordinamento degli investimenti.

- Ad agosto 2025, Macquarie Data Centres ha annunciato un’alleanza strategica per ospitare la Dell AI Factory con NVIDIA all’interno del suo data centre IC3 Super West a Sydney. Questa iniziativa integra capacità AI e di storage all’avanguardia con tecnologie Dell e NVIDIA, consentendo carichi di lavoro AI e dati sicuri e sovrani in tutta l’Australia.

- A marzo 2025, Partners Group ha rivelato i piani per acquisire GreenSquare Data Centres per un massimo di 1,2 miliardi di AUD. Questa acquisizione mira a costruire data centre di nuova generazione e sostenibili a Sydney, Melbourne e Perth, che supportano infrastrutture di storage scalabili e ad alte prestazioni per clienti cloud ed Impresa globali.