Ledelsesresumé:

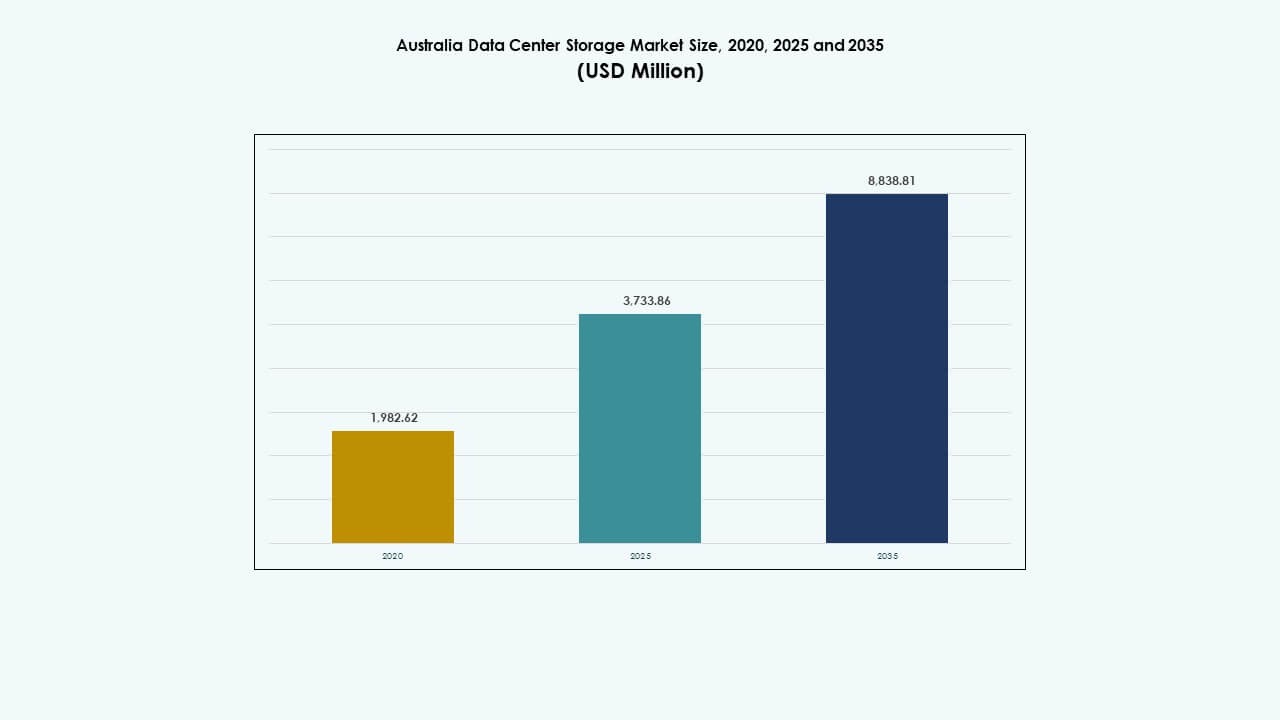

Australiens datacenterlagermarked blev vurderet til USD 1.982,62 millioner i 2020 til USD 3.733,86 millioner i 2025 og forventes at nå USD 8.838,81 millioner i 2035, med en CAGR på 8,91% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Australiens Datacenterlagermarked Størrelse 2025 |

USD 3.733,86 Millioner |

| Australiens Datacenterlagermarked, CAGR |

8,91% |

| Australiens Datacenterlagermarked Størrelse 2035 |

USD 8.838,81 Millioner |

Markedet oplever hurtig vækst på grund af stigende efterspørgsel efter cloud-lagring, AI-arbejdsbelastninger og digital transformation på tværs af virksomheder. Virksomheder skifter til softwaredefineret og flash-baseret lagring for bedre ydeevne og lavere latenstid. Regulatorisk overholdelse, datasuverænitet og bæredygtighed fremmer adoptionen af lokaliserede og energieffektive systemer. Innovationer som NVMe, hyperkonvergeret infrastruktur og AIOps omformer lagringsstrategier. Investorer ser stærkt potentiale i dette marked på grund af robust efterspørgsel, infrastrukturudvidelse og regeringsstøttede teknologiske initiativer.

New South Wales fører markedet, drevet af Sydneys koncentration af hyperskala faciliteter og globale cloud-zoner. Victoria er i fremgang, understøttet af tilgængeligheden af vedvarende energi og strategiske fibernetværk. Queensland og Western Australia vokser på grund af edge-implementeringer, undersøiske kabelprojekter og regionale cloud-behov. Disse stater udvider datainfrastrukturen for at støtte decentraliseret virksomhedsbehov og forbedre latenstiden for fjernservices.

Markedets Dynamik:

Markedsdrivere

Accelereret Skift Mod Cloud og Digital Infrastruktur På Tværs af Alle Virksomhedsskalaer

Virksomheder i hele Australien vedtager cloud-først strategier for at forbedre fleksibilitet, oppetid og sikkerhed. Dette skift øger efterspørgslen efter skalerbar, højtydende lagring. Stigningen i multi-cloud-miljøer og datavirtualiseringsværktøjer driver lagringsopdateringscyklusser. Virksomheder erstatter legacy-systemer med hurtigere, redundante og modulære platforme. Australiens datacenterlagermarked afspejler dette digitale skub ved at muliggøre effektiv datalivscyklusstyring. Små og mellemstore virksomheder moderniserer også deres lagring, hvilket understøtter bredere adoption. Cloud-udbydere skalerer lokale zoner for at imødekomme voksende brugerbehov. Det er i tråd med føderale digitale transformationsprogrammer, der sigter mod at forbedre servicelevering. Datadrevne strategier fra banker, logistik og sundhedspleje driver vedvarende lagringsbehov.

Proliferation af AI, Big Data og IoT Kræver Høj-Gennemstrømning, Lav-Latenstid Lagringssystemer

Realtidsanalyse og edge computing skaber konstante strømme af strukturerede og ustrukturerede data. For at behandle disse data kræver virksomheder lagersystemer med lav latenstid og høj IOPS. Implementeringen af AI-aktiverede tjenester øger brugen af NVMe-baserede arkitekturer. Datacenteroperatører prioriterer flash-lagring for dens hastighed, tæthed og energibesparelser. Det australske datacenterlagermarked imødekommer disse ydelseskrav gennem agile og modulære systemer. Industrier, der implementerer AI-modeller, har brug for effektive caching- og datalagdelingsværktøjer. Denne dynamik driver innovation på tværs af infrastrukturlag. Lagringsleverandører integrerer AI i administrationssoftware for at opnå forudsigende indsigt. Hurtigere databehandling påvirker direkte operationel smidighed og beslutningstagningens hastighed.

- For eksempel tilbyder Microsofts Azure Australia East-region Premium SSD v2 og Ultra Disk Storage med op til 80.000 IOPS og 1.200 MB/s gennemløb pr. disk. Disse lagerløsninger understøtter højtydende arbejdsbelastninger som AI-træning og storskala-analyser.

Hurtig vækst af Edge og Colocation-faciliteter i Tier-II og Tier-III byer

Decentraliseringstendenser accelererer infrastrukturudbygninger ud over Sydney og Melbourne. Edge-datacentre tættere på slutbrugere understøtter latenstidssensitive applikationer og regional overholdelse. Disse faciliteter har brug for lokaliseret lagring, hvilket øger efterspørgslen efter kompakte og robuste løsninger. Telekommunikationsselskaber og CDN-udbydere samarbejder med colocation-firmaer for at udvide regionale fodaftryk. Det australske datacenterlagermarked afspejler dette med stigende lagerindkøb til edge-opsætninger. Regionale regeringer investerer i konnektivitet og teknologizoner for at støtte digital inklusion. Tendensen skaber muligheder for lagringsleverandører, der tilbyder skalerbare, containeriserede enheder. Lokale virksomheder får hurtigere adgang til data og tjenester. Edge-fokuserede strategier reducerer netværksbelastning og øger tilgængeligheden.

- For eksempel tilbyder NEXTDC’s B2-facilitet i Brisbane omkring 6.000 m² teknisk plads med omkring 12 MW IT-kapacitet, og den giver direkte lav-latens forbindelse til store cloud-udbydere som AWS, Microsoft Azure og Google Cloud for at understøtte hybride og cloud-lagringsarkitekturer i det sydøstlige Queensland.

Politisk støtte, mål for vedvarende energi og bekymringer om datasuverænitet former investeringer

Australiens nationale datasikkerhedsaktionsplan og kulstofneutrale mandater påvirker lagerindkøb. Operatører søger energieffektive systemer med strømstyring og termisk kontrol. Suveræne cloud-initiativer presser organisationer til at lagre data lokalt inden for regulerede rammer. Det australske datacenterlagermarked tilpasser sig disse politikker gennem grøn-certificerede, kompatible lagringsløsninger. Regulatorisk klarhed opmuntrer til langsigtede investeringer fra både indenlandske og udenlandske firmaer. Regler for datalokalisering inden for finans og sundhed øger sikre lageropsætninger. Leverandører reagerer med softwaredefinerede platforme, der tilbyder kryptering og politikstyring. ESG-fokuserede investeringer flyder ind i ren infrastruktur og lavemissionsdatacenterteknologi. Offentligt-private samarbejder understøtter sikre og bæredygtige lagringsøkosystemer.

Markedsudviklinger

Stigende adoption af softwaredefineret lagring (SDS) for skalerbarhed og omkostningseffektivitet

SDS adskiller lagringssoftware fra hardware, hvilket muliggør fleksibel implementering på tværs af flere lokationer. Det reducerer afhængigheden af proprietære systemer, samtidig med at det forbedrer ydeevne og smidighed. Det australske datacenterlagermarked oplever udbredt SDS-adoption for omkostningsoptimering. Virksomheder vælger SDS til at håndtere strukturerede, semi-strukturerede og ustrukturerede data. Det forenkler backup, katastrofegendannelse og replikeringsprocesser. Leverandører pakker SDS med automatisering og containerorkestreringssupport. Organisationer reducerer kapitalomkostninger og opnår hurtigere klargøringstider. SDS muliggør centraliseret kontrol af hybride lagermiljøer. Øget efterspørgsel fra BFSI-, sundheds- og e-handelssektorer fremskynder denne overgang.

Integration af AI-drevet lagerstyring og prædiktiv analyse

Løsninger til lagring inkluderer nu AI-funktioner til arbejdsbyrdens forudsigelse, anomali-detektion og auto-tiering. Disse funktioner optimerer ydeevne, reducerer nedetid og understøtter selvhelbredende infrastruktur. Det australske datacenterlagermarked afspejler dette skift mod intelligent automatisering. AI hjælper med at balancere lagerbelastninger, reducere spild og forbedre energieffektivitet. Leverandører implementerer maskinlæring i SSD-sundhedsovervågning og fejlforudsigelse. Prædiktiv analyse reducerer driftsomkostninger og muliggør proaktiv skalering. Lagring bliver smartere, mere pålidelig og lettere at vedligeholde. Det understøtter også autonome datacentre på lang sigt. Virksomheder drager fordel af lavere TCO og forbedrede SLA’er.

Øget brug af NVMe-baserede arkitekturer og all-flash arrays for ydeevneforøgelse

NVMe-lagring leverer overlegne læse-skrivehastigheder og reduceret latenstid, ideel til applikationer med høje krav. Adoptionen vokser i arbejdsbyrder som VDI, analyse og virtualisering. Det australske datacenterlagermarked integrerer NVMe for at opfylde ydeevne-SLA’er. All-flash arrays vinder frem på grund af faldende SSD-priser og pladsbesparelse. Disse systemer reducerer også køle- og strømkrav, hvilket stemmer overens med grønne mål. Virksomheder prioriterer flash-lagring til missionkritiske miljøer. Leverandører tilbyder hybride muligheder for at balancere omkostninger og ydeevne. NVMe-over-Fabric (NoF) adoption understøtter skalerbar, højhastighedsadgang på tværs af distribuerede steder. Flash forbliver vital for cloud-native arbejdsbyrder og AI-implementeringer.

Øget fokus på cyberresiliens, uforanderlig lagring og ransomware-beskyttelse

Med stigende databrud inkluderer lagringsløsninger indbyggede sikkerheds- og overholdelseslag. Uforanderlige snapshots og luftgapped lagring beskytter mod ransomware og insidertrusler. Det australske datacenterlagermarked reagerer med løsninger, der understøtter zero-trust-arkitektur. Virksomheder implementerer WORM (Write Once Read Many) systemer i reguleringstunge sektorer. Backupsystemer bruger nu kryptering i hvile og under transit. Regulatorisk overholdelse (såsom APRA CPS 234) påvirker lagerbeslutninger. Krav til cyberforsikring driver multisite-backup og øjeblikkelig gendannelse. Leverandører fremmer værktøjer til lagerhærdning og retsmedicinske datarekonstruktionsmuligheder. Dataresiliens bliver en bestyrelsesprioritet i lagerindkøb.

Markedsudfordringer

Højt energiforbrug, driftsomkostninger og pres på elinfrastruktur

Datacenter-lagringssystemer kræver kontinuerlig strøm og køling, især flash-baserede og præstationsintensive opsætninger. Stigende energipriser og miljøreguleringer øger driftsomkostningerne. Det australske datacenter-lagringsmarked skal adressere dette med energieffektive og termisk optimerede designs. Strømbegrænsninger begrænser ekspansion i byzoner som Sydney, hvilket forsinker hyperscale-udrulninger. Infrastrukturens aldring i forstæderne øger risikoen for konsistent oppetid. Regeringens programmer for modernisering af elnettet tager tid at levere kapacitetsforbedringer. Operatører skal balancere ydeevne med bæredygtighed. Edge-udrulninger afhjælper belastning, men øger kravene til redundans. Lagringssystemets effektivitet påvirker direkte målene for CO2-aftryk.

Begrænset kvalificeret arbejdsstyrke og kompleksiteten i hybrid infrastrukturstyring

Styring af hybride miljøer på tværs af on-prem, cloud og edge kræver avancerede færdigheder og kontinuerlig træning. Talentmangel inden for IT-infrastruktur og cloud-native operationer forsinker udrulningscyklusser. Det australske datacenter-lagringsmarked kæmper for at skalere hurtigt i regionale zoner på grund af arbejdsstyrkemangler. SMV’er har svært ved at ansætte eller fastholde certificerede dataingeniører og cloud-arkitekter. Kompleksiteten vokser med multi-leverandør, multi-platform systemer, der kræver centraliseret orkestrering. Sikkerhed, compliance og automatisering øger læringskurven. Projekter i landdistrikter og Tier-II byer oplever længere opsætningstider og reduceret modstandsdygtighed. Virksomheder investerer i træning og partnerskaber med managed services for at løse kapabilitetsproblemer.

Markedsmuligheder

Stigende hyperscaler-investeringer og undersøiske kabelprojekter driver lagringsbehovet

Hyperscalere som AWS, Microsoft og Google udvider cloud-tilgængelighedszoner i Australien. Disse udvidelser kræver storskala lagringsinfrastruktur med højhastighedsforbindelser. Det australske datacenter-lagringsmarked drager fordel af undersøiske kabelprojekter, der forbedrer global konnektivitet. Byer som Darwin og Hobart får relevans som nye landingspunkter. Denne vækst bringer muligheder for lagringsleverandører, der tilbyder lav-latens, skalerbare platforme. Lokale aktører samarbejder med globale firmaer for at imødekomme det stigende behov for cloud-lagring. Regionale teknologiknudepunkter bliver fokuspunkter for fremtidig datainfrastruktur.

Edge- og AI-drevne applikationer skaber efterspørgsel efter decentraliseret, intelligent lagring

Brugsscenarier som smarte byer, autonom transport og telehealth genererer data uden for kernezoner. Disse applikationer har brug for decentraliseret lagring med realtidsanalyse og hurtig genopretning. Det australske datacenter-lagringsmarked understøtter dette skift gennem modulære, AI-klar systemer. Leverandører tilbyder mikrodatacentre med indbygget GPU-acceleration og SSD-arrays. Det åbner muligheder for tjenesteudbydere og OEM’er, der målretter forsvars-, mine- og landbrugssektorer. Efterspørgslen vokser efter robust, skalerbar og softwaredefineret lagringsløsninger i feltoperationer.

Markedssegmentering

Efter lagringstype

Traditionel lagring forbliver relevant, men er gradvist på retur til fordel for all-flash og hybride løsninger. All-flash lagring fører segmentet på grund af høj hastighed, energieffektivitet og lavere vedligeholdelse. Hybrid lagring tilbyder balance og fleksibilitet til blandede arbejdsbelastninger. På det australske datacenterlagringsmarked vinder hybride løsninger indpas i mellemstore virksomheder, der overgår fra ældre systemer. Leverandører fremmer integrerede lagringsniveauer for at understøtte variable databelastninger. Andre, såsom objektbaseret lagring, er ved at dukke op til arkiveringsbrug.

Efter Lagringsudrulning

Storage Area Network (SAN) systemer dominerer på grund af deres høje ydeevne og tilgængelighed i kritiske arbejdsbelastninger. Network-Attached Storage (NAS) systemer betjener filbaserede data i indholdstunge sektorer. Direct-Attached Storage (DAS) foretrækkes i små opsætninger eller edge-miljøer. Det australske datacenterlagringsmarked ser stigende udrulning af SAN til databaser og virtualisering. NAS vokser i medie- og uddannelsessektorer på grund af skalerbarhed. Nye tendenser som NVMe-over-Fabrics påvirker SAN-udvikling og -adoption.

Efter Komponent

Hardware fortsætter med at drive størstedelen af markedsværdien, med SSD’er og højtydende servere i efterspørgsel. Softwarevækst accelererer gennem SDS og datastyringsplatforme. Det australske datacenterlagringsmarked afspejler et skift, hvor hardware danner basen, men software leverer differentiering. Software tilføjer intelligens, automatisering og orkestrering i hybride udrulninger. Leverandører inkluderer overvågning og prædiktiv analyse i deres tilbud. Efterspørgslen vokser efter databeskyttelse og snapshot-styringsværktøjer.

Efter Medium

Solid-State Drives (SSD) dominerer markedet på grund af ydeevne, pålidelighed og faldende omkostninger. Hard Disk Drives (HDD) betjener kold og backup-lagring, hvor omkostning pr. TB forbliver nøglen. Båndlagring fortsætter i arkiveringsbrug for regerings- og forskningssektorer. Det australske datacenterlagringsmarked favoriserer stærkt SSD’er til latency-følsomme operationer. HDD’er finder nicheefterspørgsel i arkiverings- og Tier-III-applikationer. Leverandører innoverer omkring SSD-holdbarhed, caching og energiforbrug.

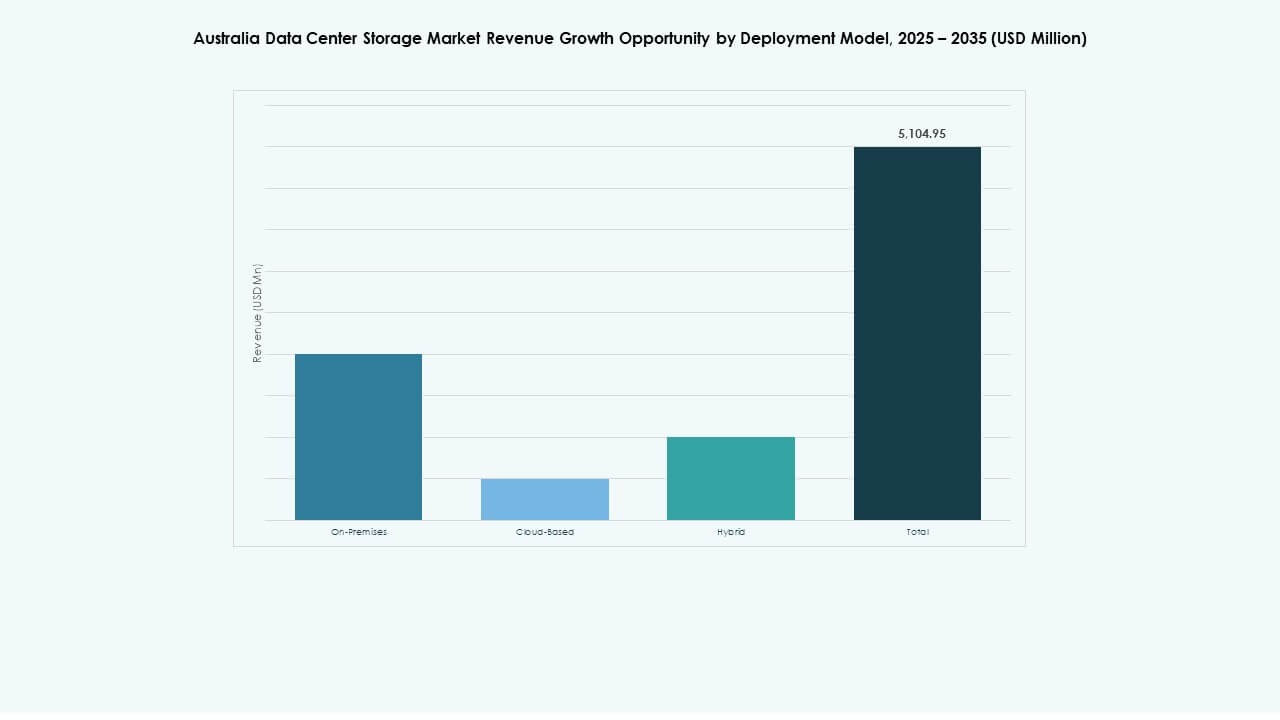

Efter Udrulningsmodel

Cloud-baseret udrulning ser den hurtigste vækst på grund af fleksibilitet, skalerbarhed og reduceret CAPEX. On-premises forbliver kritisk for sikkerhedsfølsomme arbejdsbelastninger. Hybrid udrulning balancerer kontrol og skalerbarhed for multi-site virksomheder. Det australske datacenterlagringsmarked omfavner hybride modeller på tværs af BFSI, telekom og sundhedsvæsen. Regulatoriske krav driver on-prem opsætninger. Cloud-native virksomheder skubber lagerbehov ind i managed service-modeller. Hybrid lagring bliver standard for virksomheder, der har brug for agilitet og overholdelse.

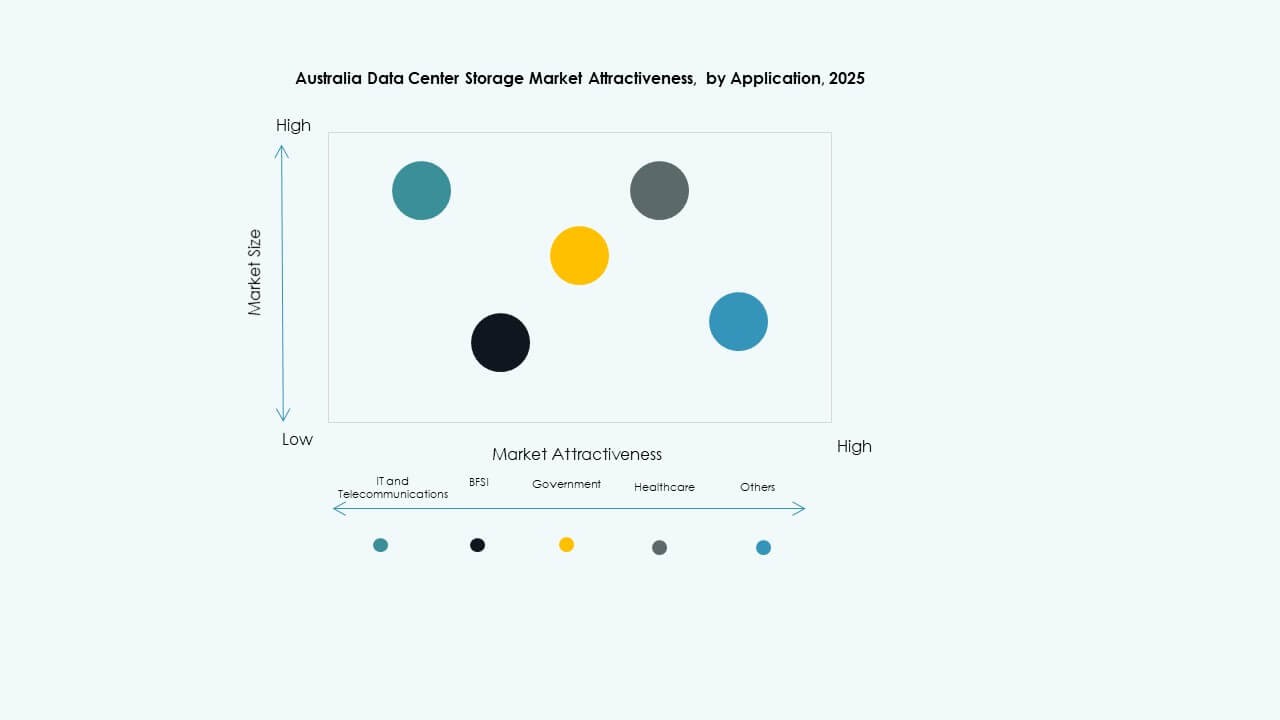

Efter Anvendelse

IT og telekommunikation fører markedet, drevet af digital transformation og datavækst. BFSI har brug for sikker, compliant og højtilgængelig lagring til kritiske applikationer. Regerings- og sundhedssektorer kræver lokaliserede, regulerede og krypterede systemer. Det australske datacenterlagringsmarked ser IT, telekom og BFSI som dominerende slutbrugere. Sundhedssektoren vinder indpas på grund af telemedicin og EMR-adoption. Detailhandel og logistik skaber ny efterspørgsel med e-handel og last-mile sporing.

Regionale Indsigter

New South Wales fører med over 42% markedsandel drevet af Sydneys hyperskala-økosystem

Sydney er vært for Australiens største koncentration af datacentre, der tiltrækker hyperscalers og globale cloud-platforme. Regionen drager fordel af robust konnektivitet, dygtige talenter og politisk støtte. Det australske datacenterlagermarked ser New South Wales som det centrale knudepunkt for Tier-IV faciliteter og lagerklynger. Nye landinger af undersøiske kabler styrker yderligere den globale adgang. Lokale colocation-udbydere skalerer faciliteter for at imødekomme den voksende efterspørgsel efter cloud-lagring. Regionen fører an på grund af virksomhedstæthed og regeringskontrakter.

- For eksempel driver AirTrunk datacentrene SYD1 og SYD2 i Sydney med kapaciteter på henholdsvis over 130 MW og 110 MW. Den planlagte SYD3-campus er designet til at levere over 320 MW, hvilket styrker Sydneys status som et stort hyperscale-knudepunkt i Australien.

Victoria Fremstår med 26% Markedsandel Støttet af Vedvarende Energi og Fiberinfrastruktur

Melbourne understøtter udvidende colocation og edge-udrulninger i forstadsområder. Victoria drager fordel af en stærk blanding af vedvarende energi, der hjælper med at opfylde ESG-mål. Det australske datacenterlagermarked ser lagerudrulninger stige nær industri- og forskningszoner. Lokale politikker fremmer væksten af datacentre gennem skatte- og jordincitamenter. Lagerleverandører retter sig mod uddannelses-, biotek- og finansklustre. Infrastrukturklare zoner omkring Dandenong og Geelong bliver fokuspunkter.

- For eksempel huser Equinix’s ME1 og ME2 datacentre i Melbourne over 220 virksomheder og forbinder med mere end 50 netværks- og cloud-udbydere. Disse faciliteter understøtter nøglesektorer, herunder finansielle tjenester, cloud og indholdslevering i hele metroområdet.

Queensland og Western Australia Fanger en Kombineret 18% Andel på Grund af Decentralisering

Brisbane, Perth og regionale zoner oplever stigende edge- og telco-drevne investeringer. Det australske datacenterlagermarked udvides i disse stater på grund af regionale cloud-zoner, industriel aktivitet og forsvarsinstallationer. Forbindelsesopgraderinger forbinder fjerntliggende regioner til nationale fibernetværk. Mining, logistik og landbrug vertikaler skaber decentrale databehov. Darwin og Hobart får interesse på grund af kabel-landinger og suverænitetsfokuserede projekter. Væksten i disse stater forbliver stabil, men meget målrettet.

Konkurrenceindsigt:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- NEXTDC

- Macquarie Data Centres

- Cohesity, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

Det australske datacenterlagermarked har en stærk blanding af globale lager-OEM’er og indenlandske infrastrukturudbydere. Dell Technologies, HPE og IBM fører an med brede porteføljer, der dækker SAN-, NAS- og SDS-løsninger. NetApp og Cisco styrker med højtydende netværk og hybride lagerplatforme. Lokale operatører som NEXTDC og Macquarie Data Centres bringer facilitet-niveau integration og suveræne cloud-kapaciteter. Cohesity og Nutanix konkurrerer gennem softwaredefinerede og hyperkonvergerede modeller. Huawei og Hitachi Vantara tilbyder virksomhedsklassesystemer med indbygget AI og automatisering. Markedskonkurrence drives af latensreduktion, datakompliance og energieffektivitet. Leverandører differentierer sig gennem NVMe-adoption, AIOps-integration og modulære deployment. Strategiske alliancer og managed services former yderligere leverandørpositioner.

Seneste udviklinger:

- I december 2025 underskrev NEXTDC en hensigtserklæring med OpenAI om at medudvikle suveræn AI-infrastruktur i Sydney. Dette partnerskab fokuserer på at bygge en hyperskala AI-campus og GPU-superklynge på NEXTDC’s S7-sted.

- I november 2025 tilsluttede NEXTDC sig den nyetablerede toporganisation Data Centres Australia for at fremme digital infrastruktur og AI-parathed på landsplan. Dette partnerskab samler hyperskala-operatører, teknologileverandører og politikere for at styrke suveræn kapabilitet og investeringskoordination.

- I august 2025 annoncerede Macquarie Data Centres en strategisk alliance for at være vært for Dell AI Factory med NVIDIA inden for sit IC3 Super West datacenter i Sydney. Dette initiativ integrerer banebrydende AI- og lagerkapaciteter med Dell- og NVIDIA-teknologier, hvilket muliggør sikre, suveræne AI- og databelastninger i hele Australien.

- I marts 2025 afslørede Partners Group planer om at erhverve GreenSquare Data Centres for op til AUD 1,2 milliarder. Denne erhvervelse sigter mod at bygge næste generations, bæredygtige datacentre i Sydney, Melbourne og Perth, der understøtter skalerbar og højtydende lagerinfrastruktur for globale cloud- og virksomhedskunder.