Resumen ejecutivo:

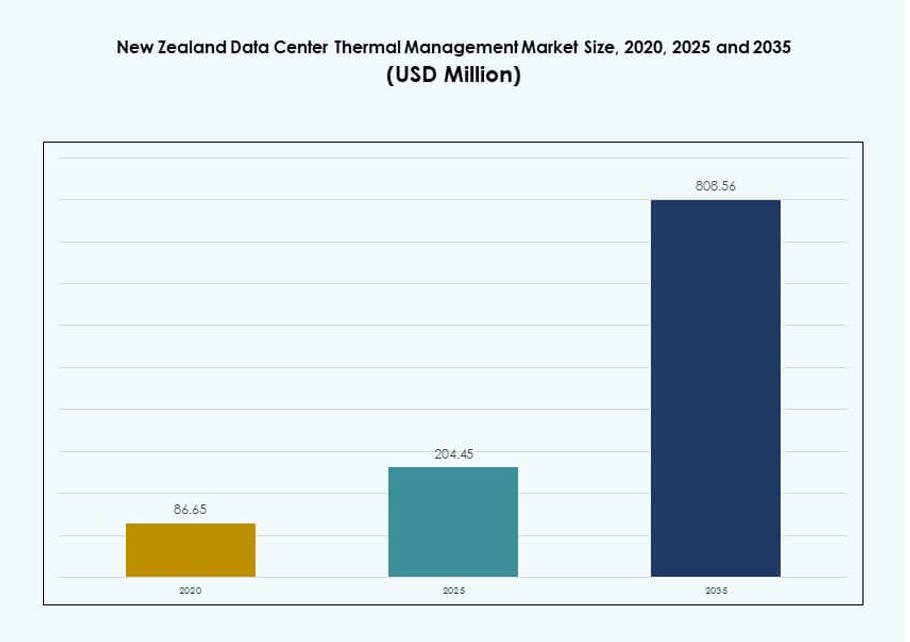

El tamaño del mercado de gestión térmica de centros de datos en Nueva Zelanda se valoró en USD 86.65 millones en 2020, alcanzando USD 204.45 millones en 2025 y se anticipa que llegará a USD 808.56 millones para 2035, con un CAGR del 14.63% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Nueva Zelanda 2025 |

USD 204.45 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Nueva Zelanda, CAGR |

14.63% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Nueva Zelanda 2035 |

USD 808.56 Millones |

Las crecientes inversiones en cargas de trabajo de IA, instalaciones a gran escala y computación en el borde están impulsando la demanda de sistemas de enfriamiento avanzados en todo el país. Los operadores están adoptando sistemas híbridos aire-líquido, software térmico predictivo y enfriamiento por aire libre para mejorar el rendimiento y la sostenibilidad. Las innovaciones en enfriamiento modular y plataformas de monitoreo integradas con IA ayudan a reducir el consumo de energía y los riesgos operativos. El mercado tiene un valor estratégico para los inversores debido a los retornos de infraestructura a largo plazo, la alineación con la sostenibilidad y la alta demanda de densidad por la transformación digital.

Auckland lidera el panorama regional debido a su densa infraestructura digital, proximidad a grandes empresas y robusta actividad de proveedores de nube. Wellington y Christchurch son centros emergentes, apoyados por iniciativas digitales gubernamentales y marcos de ciudades inteligentes. Otras regiones muestran un creciente interés, especialmente para despliegues en el borde y modulares. El impulso del mercado sigue la conectividad, la compatibilidad climática y la proximidad a la infraestructura energética.

Dinámica del Mercado:

Impulsores del Mercado

Expansión Creciente de Infraestructura a Gran Escala y de Nube en Nueva Zelanda

La capacidad de los centros de datos se expande para apoyar la migración a la nube y el crecimiento de los servicios digitales. Las empresas trasladan cargas de trabajo a instalaciones regionales para controlar la latencia. Los operadores a gran escala demandan mayores densidades de rack y un control térmico estable. La eficiencia energética sigue siendo una prioridad a nivel de junta para los operadores. El mercado de gestión térmica de centros de datos en Nueva Zelanda apoya la garantía de tiempo de actividad a gran escala. Los sistemas de enfriamiento protegen el rendimiento del hardware bajo carga constante. Los inversores valoran los retornos predecibles de los activos de infraestructura. Un diseño térmico confiable reduce el riesgo operativo. Este impulsor sostiene el despliegue de capital a largo plazo.

Creciente Adopción de Cargas de Trabajo de IA y GPU de Alta Densidad

Las cargas de trabajo de IA aumentan la salida de calor dentro de huellas de rack compactas. Los clústeres de GPU requieren un control preciso de la temperatura en todos los nodos. Los operadores despliegan enfriamiento avanzado para evitar la limitación del rendimiento. Los diseños asistidos por líquido ganan interés para zonas de cómputo densas. Esto permite operaciones estables bajo una demanda de procesamiento continua. Los proveedores de hardware alinean productos con umbrales térmicos más altos. Este cambio aumenta la demanda de arquitecturas de enfriamiento modernas. Los inversores siguen de cerca la demanda de infraestructura impulsada por IA. El impulsor refuerza la adopción de sistemas premium.

- Por ejemplo, DCI construye una instalación de 40MW en Auckland que soporta computación de IA de alta densidad con sistemas térmicos avanzados. Los diseños asistidos por líquido ganan interés para zonas de cómputo densas.

Enfoque en la Eficiencia Energética y Compromisos de Reducción de Carbono

Los objetivos de eficiencia energética dan forma a las elecciones de diseño de infraestructura a nivel nacional. Los operadores buscan un PUE más bajo a través de la gestión optimizada del flujo de aire. El enfriamiento por aire libre se alinea con el clima templado de Nueva Zelanda. Los objetivos de sostenibilidad influyen en las adquisiciones y mejoras de instalaciones. Los sistemas térmicos juegan un papel directo en la reducción de emisiones. Esto apoya el cumplimiento de los mandatos corporativos de ESG. Los ahorros de energía mejoran los márgenes operativos con el tiempo. Las credenciales ecológicas atraen a inquilinos globales de la nube. Este impulsor fortalece el valor de mercado a largo plazo.

Expansión de Despliegues de Centros de Datos de Borde y Regionales

Las instalaciones de borde crecen cerca de clústeres de población y empresas. Los sitios más pequeños aún requieren soluciones térmicas resilientes. Los diseños compactos enfrentan restricciones de flujo de aire y espacio. El enfriamiento modular apoya ciclos de despliegue rápidos. Esto permite la continuidad del servicio en ubicaciones distribuidas. Los proveedores de telecomunicaciones y contenido aumentan sus huellas regionales. La fiabilidad térmica protege los acuerdos de nivel de servicio. Los inversores ven el crecimiento del borde como una jugada de infraestructura defensiva. Este impulsor amplía la demanda direccionable.

- Por ejemplo, CDC opera una capacidad total de 44MW en los sitios de Hobsonville y Silverdale cerca de Auckland con resiliencia térmica modular.

Tendencias del Mercado

Cambio Hacia Arquitecturas de Enfriamiento Híbrido en Entornos de Carga de Trabajo Mixta

Los operadores combinan métodos de aire y líquido dentro de instalaciones únicas. Las configuraciones híbridas equilibran el control de costos y las necesidades de rendimiento. Las salas heredadas retienen sistemas de aire para racks de menor densidad. Las zonas de alta densidad reciben soporte líquido específico. Esto permite la modernización de infraestructura por fases. Los proveedores promueven configuraciones de sistemas flexibles. Los operadores prefieren diseños escalables y adaptables. Esta tendencia refleja un comportamiento de inversión pragmático.

Uso Creciente de Plataformas de Monitoreo Térmico Habilitadas por IA

Las plataformas de software mejoran la eficiencia del enfriamiento a través de análisis en tiempo real. Las herramientas de IA predicen puntos calientes antes de que ocurran eventos de falla. Los operadores obtienen visibilidad granular a través de racks y pasillos. Los ajustes automatizados reducen la necesidad de intervención manual. Esto mejora el tiempo de respuesta durante las fluctuaciones de carga. Los conocimientos basados en datos apoyan la planificación de mantenimiento preventivo. Los proveedores integran análisis en suites de DCIM. Esta tendencia mejora la confianza operativa.

Demanda de Retrofit en Instalaciones de Centros de Datos Existentes

Las instalaciones antiguas se someten a mejoras de refrigeración para extender su vida útil. Las renovaciones evitan retrasos costosos en la construcción desde cero. Los operadores reemplazan las unidades CRAC con alternativas eficientes. Los intercambiadores de puerta trasera son adecuados para salas con espacio limitado. Esto apoya el crecimiento de la capacidad sin expansión del espacio físico. Los proveedores de servicios ven un aumento en los contratos de renovación. Esta tendencia favorece a las empresas de integración con experiencia. La optimización de activos impulsa el impulso de renovación.

Preferencia Por Sistemas De Refrigeración Modulares Y Prefabricados

La refrigeración modular acorta significativamente los plazos de implementación. Las unidades prefabricadas reducen la complejidad de la construcción en el sitio. Los operadores obtienen un rendimiento predecible y control de costos. Los módulos escalan junto con el crecimiento de la carga de TI. Esto apoya una entrada más rápida al mercado para nuevos sitios. Los proveedores estandarizan diseños para uso regional. Esta tendencia se alinea con estrategias de infraestructura ágil.

Desafíos Del Mercado

Alto Costo De Capital Para El Despliegue De Infraestructura De Refrigeración Avanzada

Los sistemas de refrigeración avanzados requieren una inversión inicial sustancial. La refrigeración líquida agrega costos a través de componentes especializados. Los operadores más pequeños enfrentan restricciones presupuestarias durante las actualizaciones. Los plazos de retorno se extienden bajo modelos de precios conservadores. El mercado de gestión térmica de centros de datos en Nueva Zelanda enfrenta brechas de adopción en instalaciones de tamaño mediano. La complejidad del financiamiento ralentiza los ciclos de decisión. Los operadores sopesan las ganancias de eficiencia contra la exposición de capital. La sensibilidad al costo sigue siendo un desafío estructural.

Brechas De Habilidades Y Complejidad Operativa En La Gestión De Sistemas De Refrigeración Modernos

Los sistemas térmicos modernos requieren experiencia técnica especializada. La refrigeración líquida introduce nuevos protocolos de mantenimiento. Los equipos de operadores necesitan capacitación y certificaciones enfocadas. La escasez de habilidades aumenta el riesgo operativo durante fallas. Aumenta la dependencia de socios de servicio externos. Los sistemas complejos demandan monitoreo y control precisos. Las preocupaciones sobre el riesgo de inactividad preocupan a los operadores conservadores. La disponibilidad de talento limita la adopción rápida.

Oportunidades Del Mercado

Aumento De La Demanda De Soluciones De Refrigeración Sostenibles Y Optimizadas Para El Clima

El clima de Nueva Zelanda apoya modelos de refrigeración energéticamente eficientes. Los operadores adoptan ampliamente soluciones de aire libre e híbridas. Los clientes enfocados en la sostenibilidad prefieren instalaciones certificadas como verdes. El mercado de gestión térmica de centros de datos en Nueva Zelanda se alinea con las tendencias de uso de energía renovable. Los proveedores de refrigeración adaptan soluciones para objetivos de bajo carbono. La eficiencia energética mejora el atractivo a largo plazo de los activos. Esta oportunidad atrae inversión global en la nube.

Crecimiento En Servicios Térmicos Gestionados Y Contratos De Optimización De Refrigeración

Los operadores subcontratan servicios de monitoreo y mantenimiento. Los servicios gestionados reducen la presión de personal interno. Los proveedores ofrecen modelos de optimización basados en el rendimiento. Esto asegura niveles consistentes de eficiencia térmica. Los contratos de servicio generan flujos de ingresos recurrentes. Los inversores favorecen la estabilidad de márgenes liderada por servicios. Esta oportunidad expande el valor más allá de las ventas de hardware.

Segmentación Del Mercado

Por Tamaño Del Centro De Datos

Los pequeños centros de datos tienen casi un 25% de participación, impulsados por las necesidades de borde y empresariales. Las instalaciones medianas representan alrededor del 35% debido al crecimiento regional de la nube. Los grandes centros de datos dominan con aproximadamente un 40% de participación, liderados por campus de hiperescala. El mercado de gestión térmica de centros de datos en Nueva Zelanda se beneficia de proyectos a gran escala que adoptan refrigeración avanzada. La alta densidad de racks impulsa la inversión en sistemas líquidos e híbridos. Los sitios más pequeños dependen de la refrigeración por aire rentable. Los centros medianos equilibran escalabilidad y eficiencia. La demanda basada en el tamaño da forma a las estrategias de los proveedores.

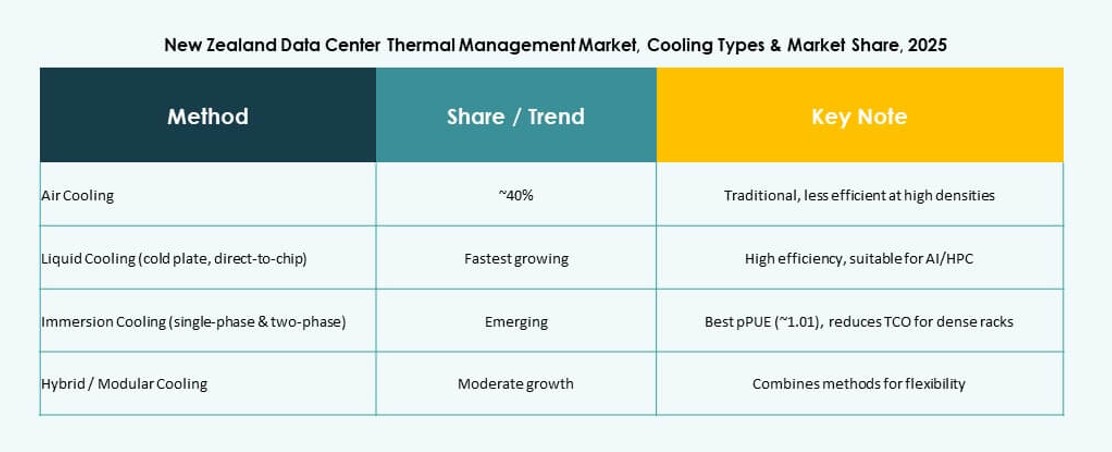

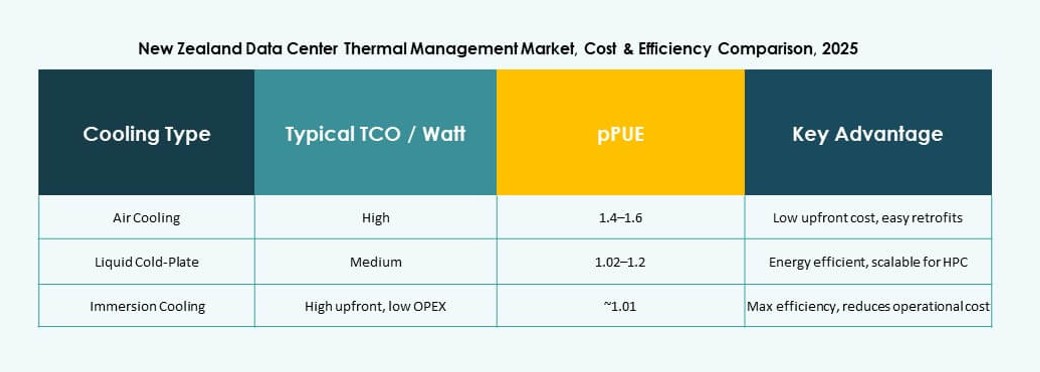

Por Tecnología de Refrigeración

La refrigeración basada en aire mantiene cerca del 45% de participación debido a su eficiencia de costos. La refrigeración basada en líquido representa alrededor del 35% de participación, impulsada por cargas de trabajo de IA. Las soluciones híbridas capturan casi el 15% mientras los operadores mezclan sistemas. El mercado de gestión térmica de centros de datos en Nueva Zelanda ve un aumento constante en la adopción de líquidos. La refrigeración directa al chip lidera las implementaciones líquidas. La contención de pasillos calientes y fríos sigue siendo estándar. Los diseños híbridos apoyan actualizaciones por fases. La combinación de tecnologías refleja la diversidad de cargas de trabajo.

Por Componente

El hardware contribuye con casi el 55% del gasto total. El software representa alrededor del 20% a través de plataformas de monitoreo. Los servicios mantienen cerca del 25% debido a renovaciones y mantenimiento. El mercado de gestión térmica de centros de datos en Nueva Zelanda valora la fiabilidad del hardware. El software mejora la eficiencia y visibilidad. Los servicios aseguran la longevidad del sistema. El equilibrio de componentes apoya la gestión completa del ciclo de vida. Los proveedores apuntan a ofertas empaquetadas.

Por Hardware

Las unidades de refrigeración y enfriadores lideran con alrededor del 40% de participación. Los ventiladores y dispositivos de flujo de aire siguen con casi el 25%. Los intercambiadores de calor contribuyen con cerca del 20%. El mercado de gestión térmica de centros de datos en Nueva Zelanda enfatiza el control eficiente del flujo de aire. Los sistemas de tuberías apoyan las implementaciones líquidas. La selección de hardware impacta el rendimiento energético. El hardware modular gana tracción. La fiabilidad impulsa las decisiones de compra.

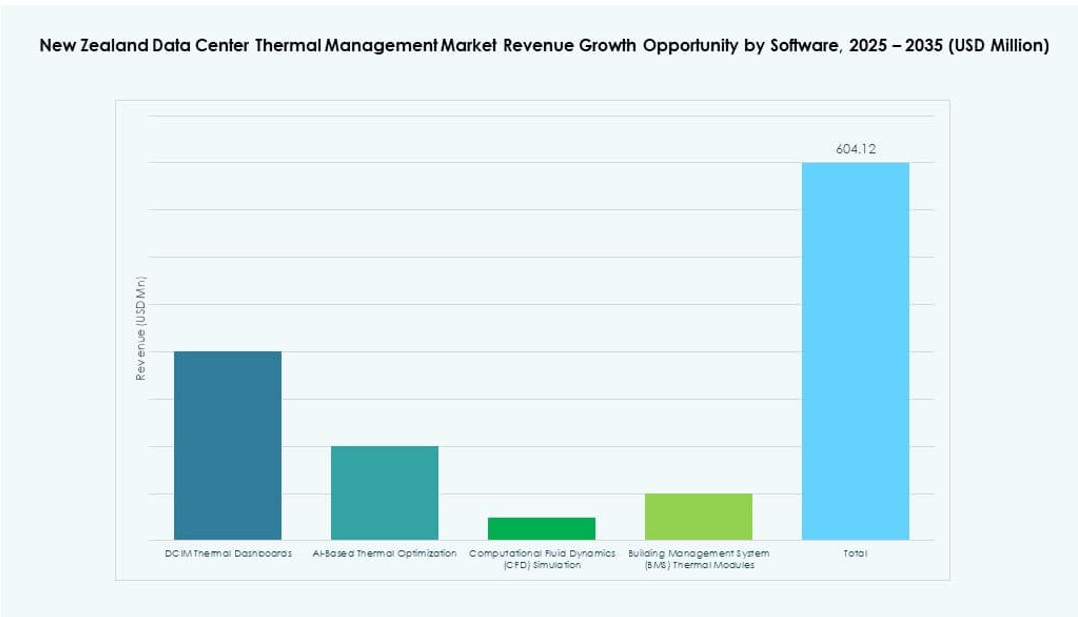

Por Software

Los paneles de control DCIM dominan con alrededor del 45% de participación. Las herramientas de optimización de IA mantienen casi el 30%. La simulación CFD representa alrededor del 15%. El mercado de gestión térmica de centros de datos en Nueva Zelanda adopta análisis para la eficiencia. Los módulos BMS integran controles de instalaciones. El software reduce la incertidumbre operativa. Los conocimientos predictivos apoyan los objetivos de tiempo de actividad. Las capas digitales mejoran el valor de los activos.

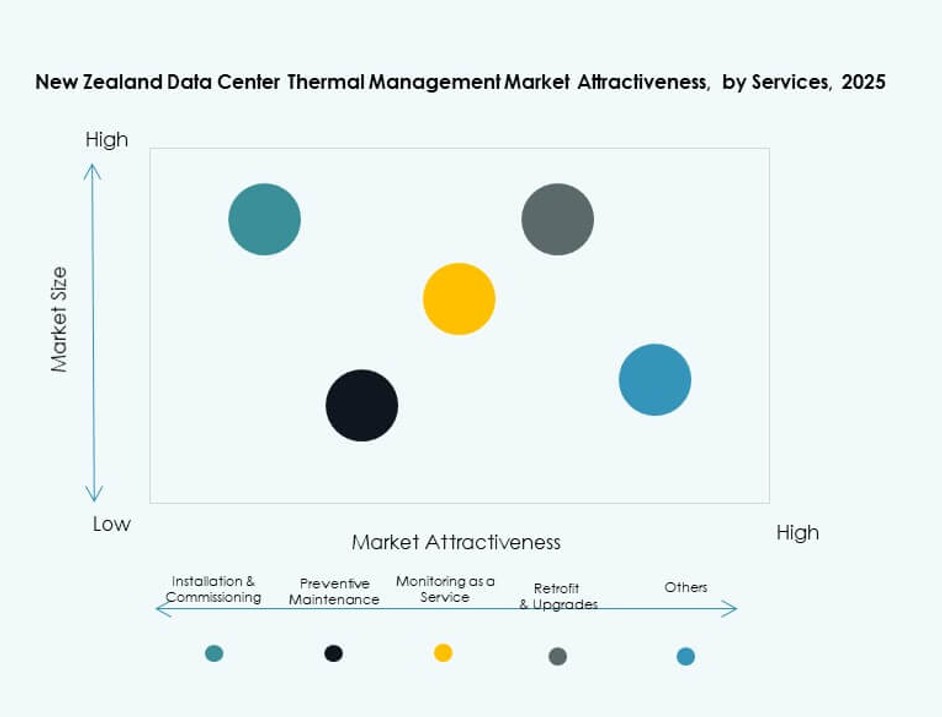

Por Servicios

La instalación y puesta en marcha lideran con alrededor del 35% de participación. El mantenimiento preventivo mantiene cerca del 25%. Las renovaciones y actualizaciones contribuyen con alrededor del 20%. El mercado de gestión térmica de centros de datos en Nueva Zelanda depende de socios de servicio calificados. Los servicios de monitoreo ganan adopción de manera constante. Los servicios extienden la vida útil del sistema. Los contratos recurrentes atraen a los inversores. La profundidad del servicio fortalece la posición de los proveedores.

Por Tipo de Centro de Datos

La hiperescala domina con casi el 45% de participación. La colocación y la nube mantienen alrededor del 30%. Las instalaciones empresariales representan alrededor del 15%. El mercado de gestión térmica de centros de datos en Nueva Zelanda sigue los patrones de expansión de la nube. Los centros de datos de borde crecen de manera constante. Los sitios de hiperescala adoptan la refrigeración avanzada más rápidamente. La diversidad de tipos amplía la demanda. La inversión sigue la escala.

Por Estructura

Los sistemas basados en rack lideran con aproximadamente un 50% de participación. Las soluciones basadas en fila siguen con casi un 30%. Los diseños basados en sala tienen alrededor del 20%. El mercado de gestión térmica de centros de datos de Nueva Zelanda favorece la precisión a nivel de rack. Los racks de alta densidad impulsan este cambio. Las soluciones basadas en fila se adaptan a salas modulares. La elección estructural afecta los resultados de eficiencia. La flexibilidad de diseño sigue siendo clave.

Perspectivas Regionales

Región de la Isla Norte Incluyendo Auckland

Auckland tiene casi un 55% de participación de mercado debido a la concentración de infraestructura. Los centros de nube se agrupan alrededor de zonas de conectividad metropolitana. La demanda aumenta por parte de operadores empresariales y de hiperescala. El mercado de gestión térmica de centros de datos de Nueva Zelanda ve una fuerte inversión en refrigeración aquí. La disponibilidad de mano de obra calificada apoya sistemas complejos. El acceso a energía y redes favorece la expansión. Los inversores priorizan esta región.

- Por ejemplo, la próxima región de centros de datos de Microsoft en Auckland, que se lanzará en 2024, está diseñada para una alta eficiencia energética y apunta a un PUE promedio cercano a 1.12 utilizando sistemas avanzados de refrigeración y optimización.

Centros Urbanos de la Isla Central y Sur

Wellington y Christchurch juntos tienen alrededor del 30% de participación. Los sistemas de TI gubernamentales apoyan una demanda constante. Las empresas regionales prefieren el alojamiento de datos localizados. Esto apoya despliegues térmicos de escala moderada. Las actualizaciones de refrigeración se centran en la eficiencia y la resiliencia. Estas ciudades atraen inversiones en el borde. El crecimiento equilibrado define esta región.

Ubicaciones Regionales Emergentes y de Borde

Otras regiones representan aproximadamente un 15% de participación. Los sitios de borde apoyan servicios sensibles a la latencia. Las instalaciones más pequeñas adoptan diseños de refrigeración modulares. El mercado de gestión térmica de centros de datos de Nueva Zelanda se expande gradualmente aquí. Las ventajas climáticas apoyan la refrigeración por aire libre. El control de costos impulsa las elecciones tecnológicas. El potencial a largo plazo sigue siendo fuerte.

- Por ejemplo, los despliegues en el borde aprovechan el clima templado de Nueva Zelanda para la refrigeración por aire libre, reduciendo el uso de agua alineado con el promedio global de WUE de Microsoft de 0.30 L/kWh en su flota eficiente de centros de datos.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Eaton Corporation

- Munters Group AB

El mercado de gestión térmica de centros de datos en Nueva Zelanda presenta una mezcla competitiva de actores globales y regionales. Vertiv, Schneider Electric y Stulz lideran en sistemas de refrigeración de precisión y soluciones híbridas adaptadas para entornos de alta densidad. Daikin y Trane ofrecen sistemas HVAC energéticamente eficientes que se alinean con los mandatos de sostenibilidad de Nueva Zelanda. Delta y Johnson Controls compiten en automatización inteligente, aprovechando la integración de DCIM y controles térmicos basados en IA. Las empresas invierten en sistemas modulares para abordar el creciente despliegue en el borde y la expansión de la colocalización. Se observa una creciente demanda de servicios de modernización, favoreciendo a proveedores experimentados con equipos de soporte localizados. Las asociaciones con operadores de hiperescala y proveedores de servicios configuran el posicionamiento estratégico. La innovación de productos, la fiabilidad del sistema y la eficiencia energética impulsan el liderazgo en el mercado.

Desarrollos Recientes:

- En noviembre de 2025, LG Electronics se asoció con Flex para desarrollar conjuntamente infraestructura de refrigeración modular por aire y líquido para centros de datos de IA a escala de gigavatios. La colaboración integra la tecnología de refrigeración de LG con las soluciones de energía de Flex para sistemas prefabricados y escalables.

- En agosto de 2025, Daikin Industries Ltd. anunció la adquisición de Dynamic Data Centers Solutions, Inc. (DDC Solutions) para fortalecer sus capacidades de refrigeración de centros de datos de IA integrando tecnologías de refrigeración de servidores con su cartera de aire acondicionado.

- En mayo de 2025, Delta Electronics, Inc. presentó soluciones integrales para centros de datos de IA, enfatizando la gestión de energía y térmica, incluyendo refrigeración por aire y líquido para servidores de alta densidad. Estas ofertas logran hasta un 92% de eficiencia energética a través de una arquitectura HVDC de 800V y soportan implementaciones de NVIDIA GB200.

- El 26 de febrero de 2025, Airedale International Air Conditioning Ltd., bajo Modine, aseguró pedidos por $180 millones para sistemas de refrigeración de centros de datos de alta capacidad adaptados para infraestructura de IA. Este acuerdo apoya la refrigeración escalable y sostenible con entregas hasta 2026.