Résumé exécutif :

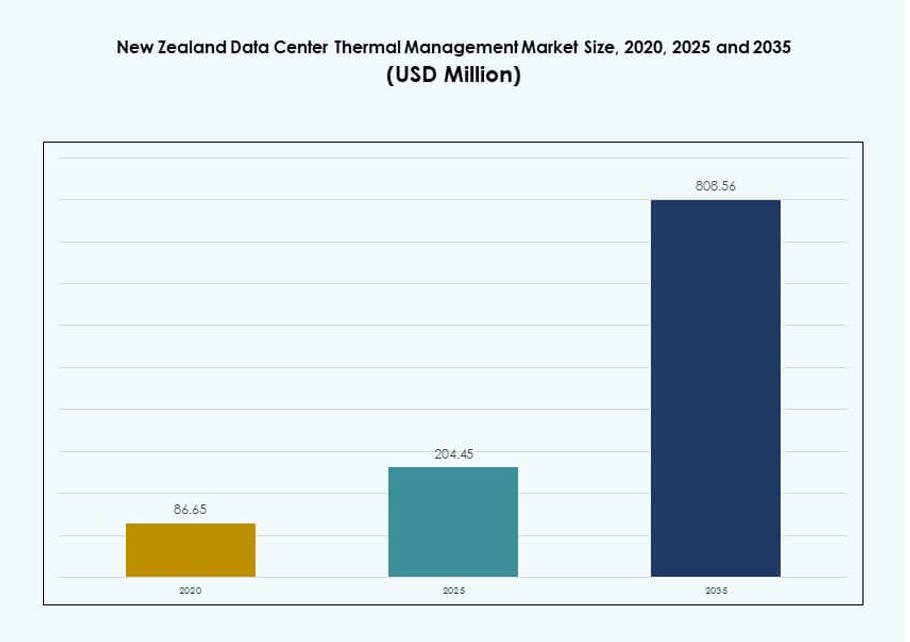

La taille du marché de la gestion thermique des centres de données en Nouvelle-Zélande était évaluée à 86,65 millions USD en 2020, atteindra 204,45 millions USD en 2025 et devrait atteindre 808,56 millions USD d’ici 2035, avec un TCAC de 14,63 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données en Nouvelle-Zélande 2025 |

204,45 millions USD |

| Marché de la Gestion Thermique des Centres de Données en Nouvelle-Zélande, TCAC |

14,63 % |

| Taille du Marché de la Gestion Thermique des Centres de Données en Nouvelle-Zélande 2035 |

808,56 millions USD |

Les investissements croissants dans les charges de travail d’IA, les installations hyperscales et l’informatique de périphérie stimulent la demande pour des systèmes de refroidissement avancés à travers le pays. Les opérateurs adoptent des systèmes hybrides air-liquide, des logiciels thermiques prédictifs et le refroidissement par air libre pour améliorer la performance et la durabilité. Les innovations dans le refroidissement modulaire et les plateformes de surveillance intégrées à l’IA aident à réduire la consommation d’énergie et les risques opérationnels. Le marché présente une valeur stratégique pour les investisseurs en raison des retours sur infrastructure à long terme, de l’alignement sur la durabilité et de la demande à haute densité due à la transformation numérique.

Auckland domine le paysage régional en raison de son infrastructure numérique dense, de sa proximité avec les grandes entreprises et de l’activité robuste des fournisseurs de cloud. Wellington et Christchurch émergent comme des pôles, soutenus par des initiatives numériques gouvernementales et des cadres de villes intelligentes. D’autres régions montrent un intérêt croissant, notamment pour les déploiements de périphérie et modulaires. La dynamique du marché suit la connectivité, la compatibilité climatique et la proximité des infrastructures énergétiques.

Dynamique du marché :

Moteurs du marché

Expansion croissante des infrastructures hyperscales et cloud à travers la Nouvelle-Zélande

La capacité des centres de données s’étend pour soutenir la migration vers le cloud et la croissance des services numériques. Les entreprises déplacent les charges de travail vers des installations régionales pour le contrôle de la latence. Les opérateurs hyperscales exigent des densités de rack plus élevées et un contrôle thermique stable. L’efficacité énergétique reste une priorité au niveau du conseil pour les opérateurs. Le marché de la gestion thermique des centres de données en Nouvelle-Zélande soutient l’assurance de disponibilité à grande échelle. Les systèmes de refroidissement protègent la performance du matériel sous charge constante. Les investisseurs apprécient les retours prévisibles des actifs d’infrastructure. Un design thermique fiable réduit le risque opérationnel. Ce moteur soutient le déploiement de capital à long terme.

Adoption croissante des charges de travail IA et GPU à haute densité

Les charges de travail d’IA augmentent la production de chaleur dans des empreintes de rack compactes. Les clusters GPU nécessitent un contrôle précis de la température à travers les nœuds. Les opérateurs déploient des systèmes de refroidissement avancés pour éviter la limitation des performances. Les conceptions assistées par liquide suscitent de l’intérêt pour les zones de calcul dense. Cela permet des opérations stables sous une demande de traitement continue. Les fournisseurs de matériel alignent leurs produits sur des seuils thermiques plus élevés. Ce changement augmente la demande pour des architectures de refroidissement modernes. Les investisseurs suivent de près la demande d’infrastructure pilotée par l’IA. Le moteur renforce l’adoption de systèmes haut de gamme.

- Par exemple, DCI construit une installation de 40MW à Auckland soutenant le calcul AI haute densité avec des systèmes thermiques avancés. Les conceptions assistées par liquide suscitent de l’intérêt pour les zones de calcul dense.

Concentration sur l’efficacité énergétique et les engagements de réduction du carbone

Les objectifs d’efficacité énergétique influencent les choix de conception d’infrastructure à l’échelle nationale. Les opérateurs poursuivent un PUE plus bas grâce à une gestion optimisée du flux d’air. Le refroidissement par air libre s’aligne avec le climat tempéré de la Nouvelle-Zélande. Les objectifs de durabilité influencent les achats et les mises à niveau des installations. Les systèmes thermiques jouent un rôle direct dans la réduction des émissions. Cela soutient la conformité aux mandats ESG des entreprises. Les économies d’énergie améliorent les marges d’exploitation au fil du temps. Les références écologiques attirent les locataires de cloud mondiaux. Ce moteur renforce la valeur du marché à long terme.

Expansion des déploiements de centres de données Edge et régionaux

Les installations Edge se développent près des clusters de population et d’entreprises. Les sites plus petits nécessitent toujours des solutions thermiques résilientes. Les conceptions compactes font face à des contraintes de flux d’air et d’espace. Le refroidissement modulaire soutient les cycles de déploiement rapides. Cela permet la continuité du service à travers des emplacements distribués. Les fournisseurs de télécommunications et de contenu augmentent leurs empreintes régionales. La fiabilité thermique protège les accords de niveau de service. Les investisseurs voient la croissance de l’Edge comme un jeu d’infrastructure défensif. Ce moteur élargit la demande adressable.

- Par exemple, CDC exploite une capacité totale de 44MW sur les sites de Hobsonville et Silverdale près d’Auckland avec une résilience thermique modulaire.

Tendances du marché

Transition vers des architectures de refroidissement hybrides dans des environnements de charges mixtes

Les opérateurs combinent des méthodes d’air et de liquide au sein de mêmes installations. Les configurations hybrides équilibrent le contrôle des coûts et les besoins de performance. Les halls hérités conservent des systèmes d’air pour les racks de faible densité. Les zones à haute densité reçoivent un soutien liquide ciblé. Cela permet une modernisation progressive de l’infrastructure. Les fournisseurs promeuvent des configurations de systèmes flexibles. Les opérateurs préfèrent des conceptions évolutives et adaptables. Cette tendance reflète un comportement d’investissement pragmatique.

Utilisation croissante des plateformes de surveillance thermique activées par l’IA

Les plateformes logicielles améliorent l’efficacité du refroidissement grâce à des analyses en temps réel. Les outils d’IA prédisent les points chauds avant que des événements de défaillance ne se produisent. Les opérateurs obtiennent une visibilité granulaire à travers les racks et les allées. Les ajustements automatisés réduisent le besoin d’intervention manuelle. Cela améliore le temps de réponse lors des fluctuations de charge. Les insights basés sur les données soutiennent la planification de la maintenance préventive. Les fournisseurs intègrent des analyses dans les suites DCIM. Cette tendance améliore la confiance opérationnelle.

Demande de réaménagement dans les installations de centres de données existantes

Les installations plus anciennes subissent des mises à niveau de refroidissement pour prolonger leur durée de vie. Les réaménagements évitent les retards coûteux de construction sur site vierge. Les opérateurs remplacent les unités CRAC par des alternatives efficaces. Les échangeurs arrière conviennent aux salles à espace limité. Cela soutient la croissance de la capacité sans expansion de l’empreinte. Les prestataires de services voient une augmentation des contrats de réaménagement. Cette tendance favorise les entreprises d’intégration expérimentées. L’optimisation des actifs stimule l’élan des réaménagements.

Préférence pour les systèmes de refroidissement modulaires et préfabriqués

Le refroidissement modulaire raccourcit considérablement les délais de déploiement. Les unités préfabriquées réduisent la complexité de la construction sur site. Les opérateurs obtiennent des performances prévisibles et un contrôle des coûts. Les modules évoluent avec la croissance de la charge informatique. Cela soutient une entrée plus rapide sur le marché pour les nouveaux sites. Les fournisseurs standardisent les conceptions pour une utilisation régionale. Cette tendance s’aligne avec les stratégies d’infrastructure agile.

Défis du marché

Coût en capital élevé du déploiement d’infrastructures de refroidissement avancées

Les systèmes de refroidissement avancés nécessitent un investissement initial substantiel. Le refroidissement liquide augmente le coût par des composants spécialisés. Les petits opérateurs font face à des contraintes budgétaires lors des mises à niveau. Les délais de retour s’allongent sous des modèles de tarification conservateurs. Le marché de la gestion thermique des centres de données en Nouvelle-Zélande fait face à des lacunes d’adoption dans les installations de taille moyenne. La complexité du financement ralentit les cycles de décision. Les opérateurs pèsent les gains d’efficacité contre l’exposition au capital. La sensibilité aux coûts reste un défi structurel.

Lacunes en compétences et complexité opérationnelle dans la gestion des systèmes de refroidissement modernes

Les systèmes thermiques modernes nécessitent une expertise technique spécialisée. Le refroidissement liquide introduit de nouveaux protocoles de maintenance. Les équipes d’opérateurs ont besoin de formations ciblées et de certifications. Les pénuries de compétences augmentent le risque opérationnel en cas de défaillance. Cela augmente la dépendance aux partenaires de service externes. Les systèmes complexes nécessitent une surveillance et un contrôle précis. Le risque de temps d’arrêt préoccupe les opérateurs conservateurs. La disponibilité des talents limite l’adoption rapide.

Opportunités du marché

Demande croissante pour des solutions de refroidissement durables et optimisées pour le climat

Le climat néo-zélandais soutient des modèles de refroidissement économes en énergie. Les opérateurs adoptent largement des solutions à air libre et hybrides. Les clients axés sur la durabilité préfèrent les installations certifiées vertes. Le marché de la gestion thermique des centres de données en Nouvelle-Zélande s’aligne sur les tendances d’utilisation des énergies renouvelables. Les fournisseurs de refroidissement adaptent les solutions pour des objectifs bas-carbone. L’efficacité énergétique améliore l’attrait à long terme des actifs. Cette opportunité attire les investissements mondiaux dans le cloud.

Croissance des services thermiques gérés et des contrats d’optimisation du refroidissement

Les opérateurs externalisent les services de surveillance et de maintenance. Les services gérés réduisent la pression sur le personnel interne. Les prestataires offrent des modèles d’optimisation basés sur la performance. Cela garantit des niveaux constants d’efficacité thermique. Les contrats de service génèrent des flux de revenus récurrents. Les investisseurs privilégient la stabilité des marges axée sur les services. Cette opportunité élargit la valeur au-delà des ventes de matériel.

Segmentation du marché

Par taille de centre de données

Les petits centres de données détiennent près de 25 % de part, motivés par les besoins en périphérie et en entreprise. Les installations moyennes représentent environ 35 % en raison de la croissance régionale du cloud. Les grands centres de données dominent avec environ 40 % de part, menés par les campus hyperscale. Le marché de la gestion thermique des centres de données en Nouvelle-Zélande bénéficie de projets à grande échelle adoptant des systèmes de refroidissement avancés. La haute densité de racks stimule l’investissement dans les systèmes liquides et hybrides. Les sites plus petits s’appuient sur le refroidissement par air économique. Les centres moyens équilibrent évolutivité et efficacité. La demande basée sur la taille façonne les stratégies des fournisseurs.

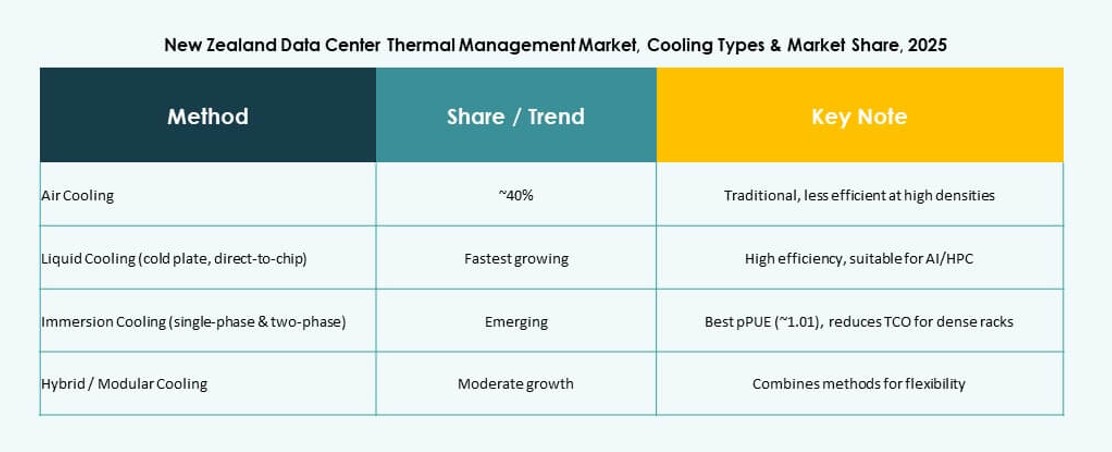

Par Technologie de Refroidissement

Le refroidissement par air détient près de 45 % de part grâce à son efficacité économique. Le refroidissement par liquide représente environ 35 % de part, motivé par les charges de travail IA. Les solutions hybrides capturent près de 15 % alors que les opérateurs mélangent les systèmes. Le marché de la gestion thermique des centres de données en Nouvelle-Zélande voit l’adoption du liquide augmenter régulièrement. Le refroidissement direct sur puce mène les déploiements liquides. La contenance des allées chaudes et froides reste standard. Les conceptions hybrides soutiennent les mises à niveau par phases. Le mélange technologique reflète la diversité des charges de travail.

Par Composant

Le matériel contribue à près de 55 % des dépenses totales. Les logiciels représentent environ 20 % grâce aux plateformes de surveillance. Les services détiennent près de 25 % en raison des rénovations et de la maintenance. Le marché de la gestion thermique des centres de données en Nouvelle-Zélande valorise la fiabilité du matériel. Les logiciels améliorent l’efficacité et la visibilité. Les services garantissent la longévité du système. L’équilibre des composants soutient la gestion du cycle de vie complet. Les fournisseurs ciblent des offres groupées.

Par Matériel

Les unités de refroidissement et les refroidisseurs dominent avec environ 40 % de part. Les ventilateurs et dispositifs de flux d’air suivent avec près de 25 %. Les échangeurs de chaleur contribuent à près de 20 %. Le marché de la gestion thermique des centres de données en Nouvelle-Zélande met l’accent sur le contrôle efficace du flux d’air. Les systèmes de tuyauterie soutiennent les déploiements liquides. Le choix du matériel impacte la performance énergétique. Le matériel modulaire gagne en popularité. La fiabilité guide les décisions d’achat.

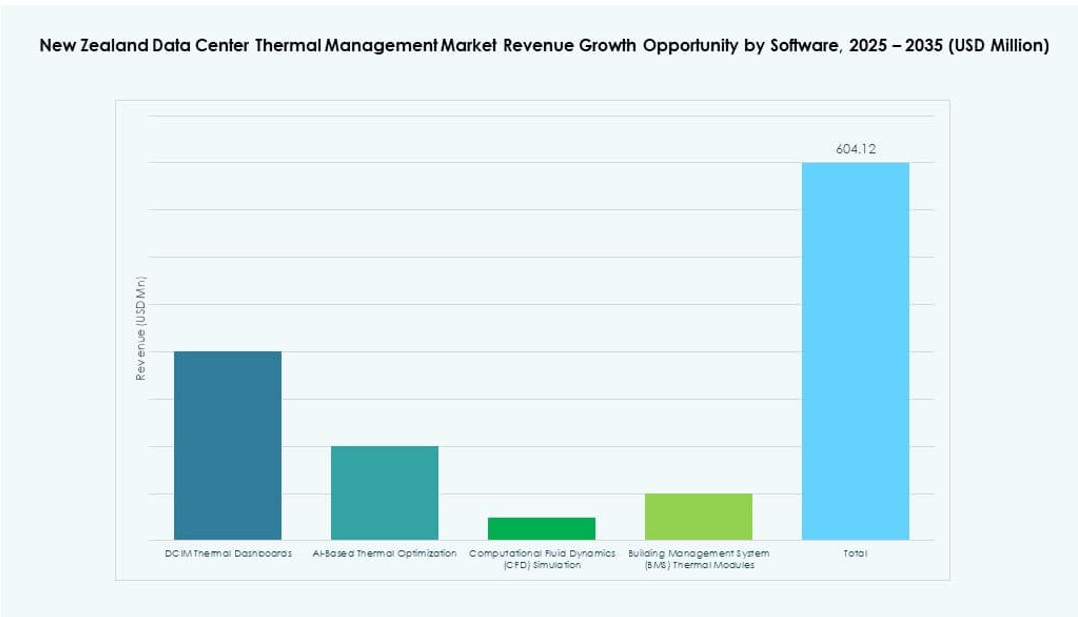

Par Logiciel

Les tableaux de bord DCIM dominent avec environ 45 % de part. Les outils d’optimisation IA détiennent près de 30 %. La simulation CFD représente environ 15 %. Le marché de la gestion thermique des centres de données en Nouvelle-Zélande adopte l’analytique pour l’efficacité. Les modules BMS intègrent les contrôles des installations. Les logiciels réduisent l’incertitude opérationnelle. Les insights prédictifs soutiennent les objectifs de disponibilité. Les couches numériques améliorent la valeur des actifs.

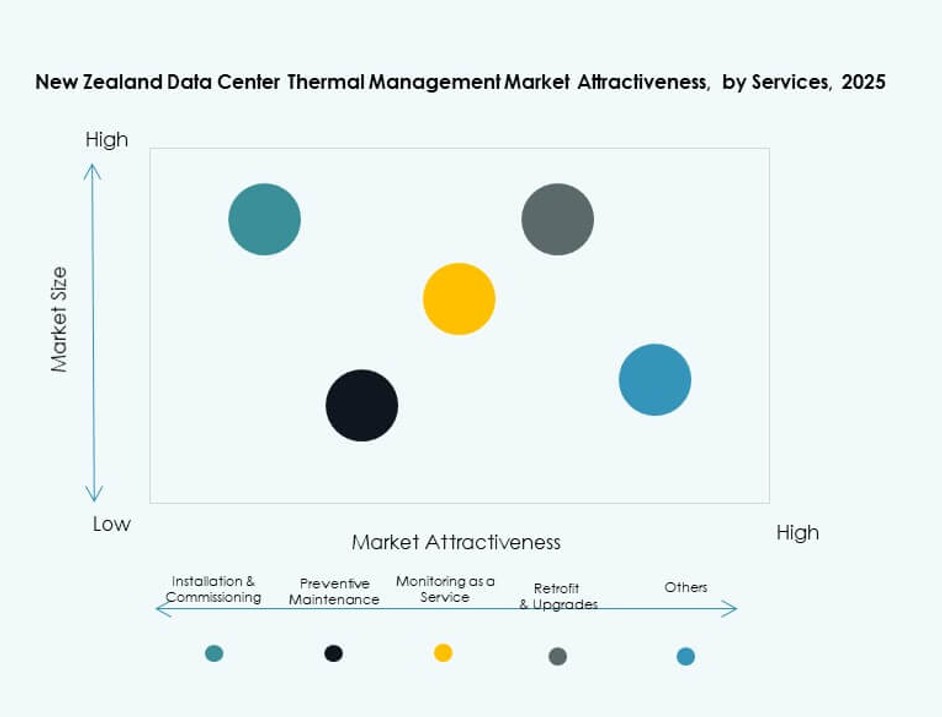

Par Services

L’installation et la mise en service dominent avec environ 35 % de part. La maintenance préventive détient près de 25 %. Les rénovations et mises à niveau contribuent à environ 20 %. Le marché de la gestion thermique des centres de données en Nouvelle-Zélande s’appuie sur des partenaires de service qualifiés. Les services de surveillance gagnent en adoption régulièrement. Les services prolongent la durée de vie du système. Les contrats récurrents attirent les investisseurs. La profondeur des services renforce le positionnement des fournisseurs.

Par Type de Centre de Données

L’hyperscale domine avec près de 45 % de part. La colocation et le cloud détiennent environ 30 %. Les installations d’entreprise représentent environ 15 %. Le marché de la gestion thermique des centres de données en Nouvelle-Zélande suit les tendances d’expansion du cloud. Les centres de données en périphérie croissent régulièrement. Les sites hyperscale adoptent le refroidissement avancé le plus rapidement. La diversité des types élargit la demande. L’investissement suit l’échelle.

Par Structure

Les systèmes en rack dominent avec environ 50 % de part de marché. Les solutions basées sur les rangées suivent avec près de 30 %. Les conceptions basées sur les salles détiennent environ 20 %. Le marché de la gestion thermique des centres de données en Nouvelle-Zélande privilégie la précision au niveau des racks. Les racks haute densité stimulent ce changement. Les solutions basées sur les rangées conviennent aux halls modulaires. Le choix structurel affecte les résultats en termes d’efficacité. La flexibilité de conception reste essentielle.

Aperçus régionaux

Région de l’île du Nord, y compris Auckland

Auckland détient près de 55 % de part de marché en raison de la concentration des infrastructures. Les pôles cloud se regroupent autour des zones de connectivité métropolitaine. La demande augmente de la part des opérateurs d’entreprise et hyperscale. Le marché de la gestion thermique des centres de données en Nouvelle-Zélande voit un fort investissement dans le refroidissement ici. La disponibilité d’une main-d’œuvre qualifiée soutient les systèmes complexes. L’accès à l’énergie et au réseau favorise l’expansion. Les investisseurs priorisent cette région.

- Par exemple, la future région de centre de données de Microsoft à Auckland, lancée en 2024, est conçue pour une haute efficacité énergétique et vise un PUE moyen proche de 1,12 grâce à des systèmes de refroidissement et d’optimisation avancés.

Centres urbains de l’île centrale et méridionale

Wellington et Christchurch détiennent ensemble environ 30 % de part de marché. Les systèmes informatiques gouvernementaux soutiennent une demande stable. Les entreprises régionales préfèrent l’hébergement de données localisé. Cela soutient des déploiements thermiques de taille modérée. Les améliorations de refroidissement se concentrent sur l’efficacité et la résilience. Ces villes attirent les investissements de périphérie. Une croissance équilibrée définit cette région.

Régions émergentes et emplacements de périphérie

D’autres régions représentent environ 15 % de part de marché. Les sites de périphérie soutiennent les services sensibles à la latence. Les petites installations adoptent des conceptions de refroidissement modulaires. Le marché de la gestion thermique des centres de données en Nouvelle-Zélande s’étend progressivement ici. Les avantages climatiques soutiennent le refroidissement par air libre. Le contrôle des coûts guide les choix technologiques. Le potentiel à long terme reste fort.

- Par exemple, les déploiements en périphérie tirent parti du climat tempéré de la Nouvelle-Zélande pour le refroidissement par air libre, réduisant l’utilisation de l’eau conformément à la moyenne mondiale WUE de Microsoft de 0,30 L/kWh à travers sa flotte de centres de données efficaces.

Informations Compétitives :

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Eaton Corporation

- Munters Group AB

Le marché de la gestion thermique des centres de données en Nouvelle-Zélande présente un mélange compétitif d’acteurs mondiaux et régionaux. Vertiv, Schneider Electric et Stulz sont leaders dans les systèmes de refroidissement de précision et les solutions hybrides adaptées aux environnements à haute densité. Daikin et Trane proposent des systèmes CVC écoénergétiques conformes aux mandats de durabilité de la Nouvelle-Zélande. Delta et Johnson Controls rivalisent dans l’automatisation intelligente, tirant parti de l’intégration DCIM et des contrôles thermiques basés sur l’IA. Les entreprises investissent dans des systèmes modulaires pour répondre à l’augmentation des déploiements en périphérie et à l’expansion de la colocation. La demande croissante de services de modernisation favorise les fournisseurs expérimentés avec des équipes de support localisées. Les partenariats avec les opérateurs hyperscale et les fournisseurs de services façonnent le positionnement stratégique. L’innovation produit, la fiabilité des systèmes et l’efficacité énergétique stimulent le leadership sur le marché.

Développements Récents :

- En novembre 2025, LG Electronics a collaboré avec Flex pour co-développer une infrastructure modulaire de refroidissement par air et liquide pour les centres de données AI à l’échelle du gigawatt. La collaboration intègre la technologie de refroidissement de LG avec les solutions d’alimentation de Flex pour des systèmes préfabriqués et évolutifs.

- En août 2025, Daikin Industries Ltd. a annoncé l’acquisition de Dynamic Data Centers Solutions, Inc. (DDC Solutions) pour renforcer ses capacités de refroidissement des centres de données AI en intégrant des technologies de refroidissement de serveurs à son portefeuille de climatisation.

- En mai 2025, Delta Electronics, Inc. a dévoilé des solutions complètes pour les centres de données AI mettant l’accent sur la gestion de l’énergie et thermique, y compris le refroidissement par air et liquide pour les serveurs à haute densité. Ces offres atteignent jusqu’à 92 % d’efficacité énergétique grâce à une architecture HVDC 800V et prennent en charge les déploiements NVIDIA GB200.

- Le 26 février 2025, Airedale International Air Conditioning Ltd., sous Modine, a sécurisé 180 millions de dollars de commandes pour des systèmes de refroidissement de centres de données à haute capacité adaptés à l’infrastructure AI. Cet accord soutient un refroidissement évolutif et durable avec des livraisons jusqu’en 2026.