Zusammenfassung:

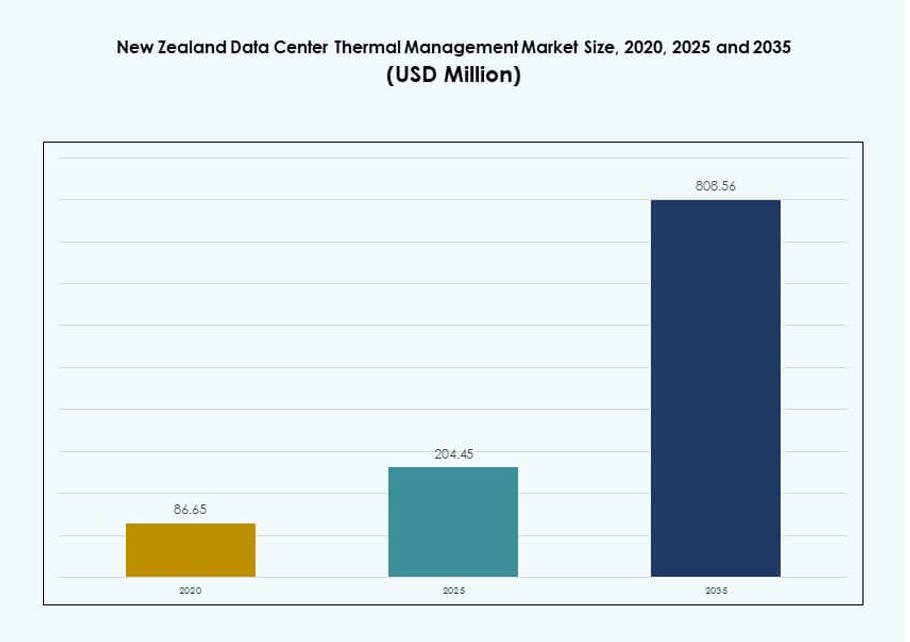

Der Markt für Wärmemanagement in Rechenzentren in Neuseeland wurde 2020 mit 86,65 Millionen USD bewertet und soll bis 2025 auf 204,45 Millionen USD anwachsen. Bis 2035 wird ein Anstieg auf 808,56 Millionen USD erwartet, bei einer jährlichen Wachstumsrate (CAGR) von 14,63 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Wärmemanagement in Rechenzentren in Neuseeland 2025 |

USD 204,45 Millionen |

| Markt für Wärmemanagement in Rechenzentren in Neuseeland, CAGR |

14,63% |

| Marktgröße für Wärmemanagement in Rechenzentren in Neuseeland 2035 |

USD 808,56 Millionen |

Wachsende Investitionen in KI-Workloads, Hyperscale-Einrichtungen und Edge-Computing treiben die Nachfrage nach fortschrittlichen Kühlsystemen im ganzen Land an. Betreiber setzen auf hybride Luft-Flüssigkeitssysteme, prädiktive Thermosoftware und Freiluftkühlung, um Leistung und Nachhaltigkeit zu verbessern. Innovationen in modularer Kühlung und KI-integrierten Überwachungsplattformen helfen, den Energieverbrauch und das Betriebsrisiko zu senken. Der Markt hat strategischen Wert für Investoren aufgrund langfristiger Infrastruktur-Renditen, Nachhaltigkeitsausrichtung und hoher Dichteanforderungen durch digitale Transformation.

Auckland führt die regionale Landschaft an, dank seiner dichten digitalen Infrastruktur, Nähe zu großen Unternehmen und starker Aktivität von Cloud-Anbietern. Wellington und Christchurch sind aufstrebende Zentren, unterstützt durch staatliche Digitalinitiativen und Smart-City-Rahmenwerke. Andere Regionen zeigen wachsendes Interesse, insbesondere für Edge- und modulare Implementierungen. Der Marktschwung folgt der Konnektivität, Klimakompatibilität und Nähe zur Strominfrastruktur.

Marktdynamik:

Markttreiber

Zunehmende Expansion von Hyperscale- und Cloud-Infrastrukturen in ganz Neuseeland

Die Kapazität von Rechenzentren wird erweitert, um die Cloud-Migration und das Wachstum digitaler Dienste zu unterstützen. Unternehmen verlagern Workloads zu regionalen Einrichtungen zur Latenzkontrolle. Hyperscale-Betreiber verlangen höhere Rack-Dichten und stabile thermische Kontrolle. Energieeffizienz bleibt eine Priorität auf Vorstandsebene für Betreiber. Der Markt für Wärmemanagement in Rechenzentren in Neuseeland unterstützt die Sicherstellung der Betriebszeit im großen Maßstab. Kühlsysteme schützen die Hardware-Leistung unter konstanter Belastung. Investoren schätzen vorhersehbare Renditen aus Infrastrukturvermögen. Zuverlässiges thermisches Design senkt das Betriebsrisiko. Dieser Treiber unterstützt langfristige Kapitaleinsätze.

Wachsende Akzeptanz von Hochdichte-KI- und GPU-Workloads

KI-Workloads erhöhen die Wärmeabgabe innerhalb kompakter Rack-Footprints. GPU-Cluster erfordern eine präzise Temperaturkontrolle über die Nodes hinweg. Betreiber setzen fortschrittliche Kühlung ein, um Leistungsdrosselungen zu vermeiden. Flüssigkeitsunterstützte Designs gewinnen für dichte Rechenzonen an Interesse. Sie ermöglichen stabile Betriebsbedingungen unter kontinuierlicher Verarbeitungsnachfrage. Hardware-Anbieter passen Produkte an höhere thermische Schwellenwerte an. Dieser Wandel erhöht die Nachfrage nach modernen Kühlarchitekturen. Investoren verfolgen die KI-gesteuerte Infrastrukturanforderung genau. Der Treiber verstärkt die Einführung von Premium-Systemen.

- Zum Beispiel baut DCI eine 40-MW-Anlage in Auckland, die hochdichte KI-Berechnungen mit fortschrittlichen thermischen Systemen unterstützt. Flüssigkeitsunterstützte Designs gewinnen für dichte Rechenzonen an Interesse.

Fokus auf Energieeffizienz und Verpflichtungen zur Kohlenstoffreduktion

Energieeffizienzziele prägen landesweit die Infrastrukturdesignentscheidungen. Betreiber streben durch optimiertes Luftstrommanagement einen niedrigeren PUE an. Freiluftkühlung passt zu Neuseelands gemäßigtem Klima. Nachhaltigkeitsziele beeinflussen Beschaffung und Anlagenaufrüstungen. Thermische Systeme spielen eine direkte Rolle bei der Emissionsreduktion. Sie unterstützen die Einhaltung von Unternehmens-ESG-Vorgaben. Energieeinsparungen verbessern im Laufe der Zeit die Betriebsmargen. Grüne Referenzen ziehen globale Cloud-Mieter an. Dieser Treiber stärkt den langfristigen Marktwert.

Erweiterung der Edge- und regionalen Rechenzentrumseinsätze

Edge-Einrichtungen wachsen in der Nähe von Bevölkerungs- und Unternehmensclustern. Kleinere Standorte benötigen dennoch widerstandsfähige thermische Lösungen. Kompakte Designs stehen vor Luftstrom- und Platzbeschränkungen. Modulare Kühlung unterstützt schnelle Bereitstellungszyklen. Sie ermöglicht die Kontinuität des Dienstes an verteilten Standorten. Telekommunikations- und Inhaltsanbieter erweitern regionale Standorte. Thermische Zuverlässigkeit schützt Service-Level-Agreements. Investoren sehen das Wachstum von Edge als defensives Infrastrukturspiel. Dieser Treiber erweitert die adressierbare Nachfrage.

- Zum Beispiel betreibt CDC eine Gesamtkapazität von 44 MW an den Standorten Hobsonville und Silverdale in der Nähe von Auckland mit modularer thermischer Widerstandsfähigkeit.

Markttrends

Verschiebung hin zu hybriden Kühlarchitekturen in gemischten Workload-Umgebungen

Betreiber kombinieren Luft- und Flüssigkeitsmethoden innerhalb einzelner Einrichtungen. Hybride Setups balancieren Kostenkontrolle und Leistungsanforderungen aus. Alte Hallen behalten Luftsysteme für Racks mit niedrigerer Dichte. Hochdichte Zonen erhalten gezielte Flüssigkeitsunterstützung. Dies ermöglicht eine schrittweise Modernisierung der Infrastruktur. Anbieter fördern flexible Systemkonfigurationen. Betreiber bevorzugen skalierbare und anpassungsfähige Designs. Dieser Trend spiegelt ein pragmatisches Investitionsverhalten wider.

Zunehmende Nutzung von KI-gestützten thermischen Überwachungsplattformen

Softwareplattformen verbessern die Kühleffizienz durch Echtzeitanalysen. KI-Tools sagen Hotspots voraus, bevor Ausfälle auftreten. Betreiber erhalten detaillierte Einblicke in Racks und Gänge. Automatisierte Anpassungen reduzieren den Bedarf an manuellen Eingriffen. Sie verbessern die Reaktionszeit bei Lastschwankungen. Datengetriebene Einblicke unterstützen die präventive Wartungsplanung. Anbieter integrieren Analysen in DCIM-Suiten. Dieser Trend verbessert das Betriebssicherheitsgefühl.

Nachrüstbedarf in bestehenden Rechenzentrumsanlagen

Ältere Einrichtungen erhalten Kühlungs-Upgrades, um die Lebensdauer zu verlängern. Nachrüstungen vermeiden kostspielige Verzögerungen bei Neubauten. Betreiber ersetzen CRAC-Einheiten durch effiziente Alternativen. Rücktür-Wärmetauscher eignen sich für platzbeschränkte Hallen. Es unterstützt Kapazitätswachstum ohne Erweiterung der Grundfläche. Dienstleister verzeichnen steigende Nachrüstverträge. Dieser Trend begünstigt erfahrene Integrationsfirmen. Asset-Optimierung treibt den Nachrüstschwung an.

Bevorzugung von modularen und vorgefertigten Kühlsystemen

Modulare Kühlung verkürzt die Bereitstellungszeiten erheblich. Vorgefertigte Einheiten reduzieren die Komplexität der Bauarbeiten vor Ort. Betreiber gewinnen vorhersehbare Leistung und Kostenkontrolle. Module skalieren mit dem Wachstum der IT-Last. Es unterstützt einen schnelleren Markteintritt für neue Standorte. Anbieter standardisieren Designs für den regionalen Einsatz. Dieser Trend passt zu agilen Infrastrukturstrategien.

Marktherausforderungen

Hohe Kapitalkosten für den Einsatz fortschrittlicher Kühlinfrastrukturen

Fortschrittliche Kühlsysteme erfordern erhebliche Anfangsinvestitionen. Flüssigkeitskühlung erhöht die Kosten durch spezialisierte Komponenten. Kleinere Betreiber stehen bei Upgrades vor Budgetbeschränkungen. Rückzahlungszeiträume verlängern sich unter konservativen Preismodellen. Der neuseeländische Markt für Thermomanagement in Rechenzentren sieht Akzeptanzlücken in mittelgroßen Einrichtungen. Die Komplexität der Finanzierung verlangsamt die Entscheidungszyklen. Betreiber wägen Effizienzgewinne gegen Kapitalexposition ab. Kostenempfindlichkeit bleibt eine strukturelle Herausforderung.

Fachkräftemangel und betriebliche Komplexität bei der Verwaltung moderner Kühlsysteme

Moderne Thermosysteme erfordern spezielles technisches Fachwissen. Flüssigkeitskühlung führt neue Wartungsprotokolle ein. Betreiberteams benötigen gezielte Schulungen und Zertifizierungen. Fachkräftemangel erhöht das Betriebsrisiko bei Ausfällen. Es erhöht die Abhängigkeit von externen Dienstleistungspartnern. Komplexe Systeme erfordern präzise Überwachung und Steuerung. Ausfallrisiken beunruhigen konservative Betreiber. Die Verfügbarkeit von Talenten begrenzt die schnelle Einführung.

Marktchancen

Steigende Nachfrage nach nachhaltigen und klimaoptimierten Kühllösungen

Das neuseeländische Klima unterstützt energieeffiziente Kühlmodelle. Betreiber übernehmen weit verbreitet Freiluft- und Hybridlösungen. Nachhaltigkeitsorientierte Kunden bevorzugen grün zertifizierte Einrichtungen. Der neuseeländische Markt für Thermomanagement in Rechenzentren passt sich den Trends der Nutzung erneuerbarer Energien an. Kühlanbieter passen Lösungen an kohlenstoffarme Ziele an. Energieeffizienz verbessert die langfristige Attraktivität von Vermögenswerten. Diese Chance zieht globale Cloud-Investitionen an.

Wachstum bei verwalteten Thermodiensten und Optimierungsverträgen für Kühlung

Betreiber outsourcen Überwachungs- und Wartungsdienste. Verwaltete Dienste reduzieren den Druck auf das interne Personal. Anbieter bieten leistungsbasierte Optimierungsmodelle an. Es sorgt für gleichbleibende thermische Effizienzniveaus. Dienstleistungsverträge generieren wiederkehrende Einnahmequellen. Investoren bevorzugen servicegeführte Margenstabilität. Diese Chance erweitert den Wert über den Hardware-Verkauf hinaus.

Marktsegmentierung

Nach Rechenzentrumsgröße

Kleine Rechenzentren halten einen Anteil von fast 25%, angetrieben durch Edge- und Unternehmensbedürfnisse. Mittlere Einrichtungen machen etwa 35% aus, bedingt durch regionales Cloud-Wachstum. Große Rechenzentren dominieren mit einem Anteil von rund 40%, angeführt von Hyperscale-Campussen. Der neuseeländische Markt für das Wärmemanagement von Rechenzentren profitiert von groß angelegten Projekten, die fortschrittliche Kühlung übernehmen. Hohe Rack-Dichte treibt Investitionen in Flüssigkeits- und Hybridsysteme an. Kleinere Standorte setzen auf kostengünstige Luftkühlung. Mittlere Zentren balancieren Skalierbarkeit und Effizienz. Die nach Größe basierte Nachfrage prägt die Strategien der Anbieter.

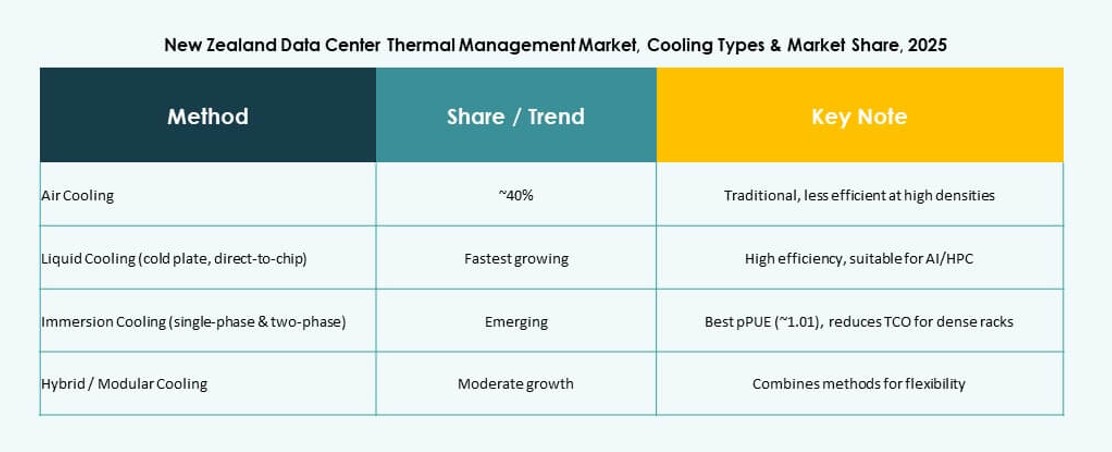

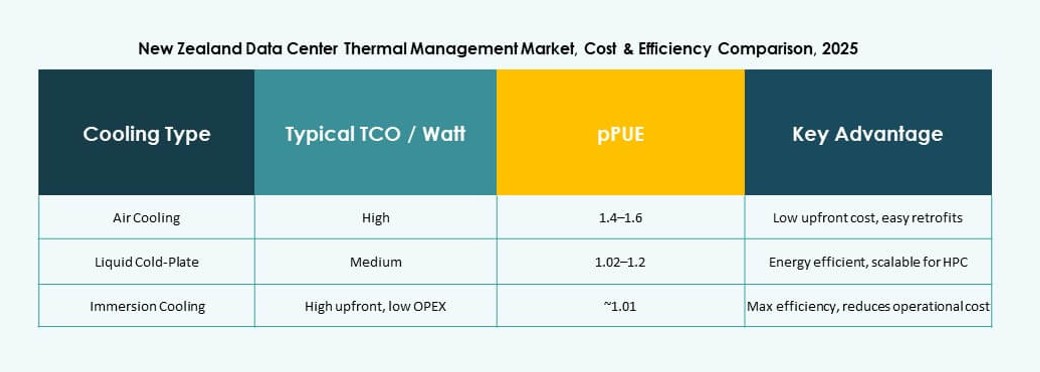

Nach Kühltechnologie

Luftbasierte Kühlung hält einen Anteil von fast 45% aufgrund der Kosteneffizienz. Flüssigkeitsbasierte Kühlung repräsentiert rund 35% Anteil, angetrieben durch KI-Workloads. Hybride Lösungen erfassen fast 15%, da Betreiber Systeme mischen. Der neuseeländische Markt für das Wärmemanagement von Rechenzentren sieht einen stetigen Anstieg der Flüssigkeitsadoption. Direct-to-Chip führt Flüssigkeitseinsätze an. Heiß- und Kaltgangeinhausung bleibt Standard. Hybride Designs unterstützen phasenweise Upgrades. Der Technologiemix spiegelt die Vielfalt der Workloads wider.

Nach Komponente

Hardware trägt fast 55% der Gesamtausgaben bei. Software macht etwa 20% durch Überwachungsplattformen aus. Dienstleistungen halten fast 25% aufgrund von Nachrüstungen und Wartung. Der neuseeländische Markt für das Wärmemanagement von Rechenzentren schätzt die Zuverlässigkeit der Hardware. Software verbessert Effizienz und Sichtbarkeit. Dienstleistungen gewährleisten die Langlebigkeit des Systems. Die Komponentenbalance unterstützt das vollständige Lebenszyklusmanagement. Anbieter zielen auf gebündelte Angebote ab.

Nach Hardware

Kühleinheiten und Kältemaschinen führen mit einem Anteil von etwa 40%. Lüfter und Luftströmungsgeräte folgen mit fast 25%. Wärmetauscher tragen fast 20% bei. Der neuseeländische Markt für das Wärmemanagement von Rechenzentren betont die effiziente Steuerung des Luftstroms. Rohrsysteme unterstützen Flüssigkeitseinsätze. Die Hardwareauswahl beeinflusst die Energieperformance. Modulare Hardware gewinnt an Bedeutung. Zuverlässigkeit treibt Kaufentscheidungen.

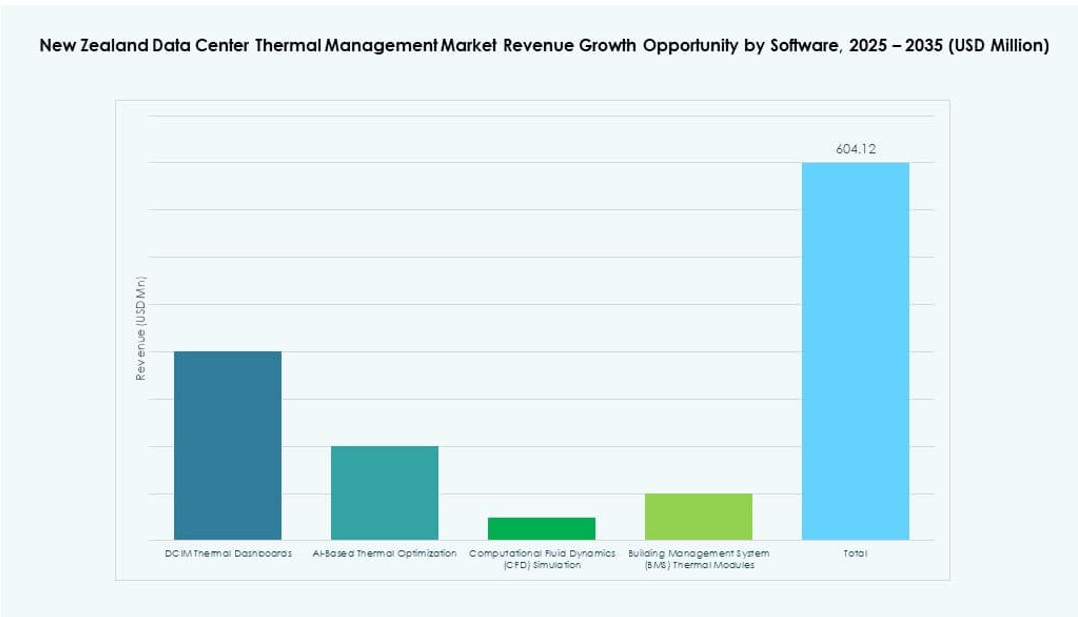

Nach Software

DCIM-Dashboards dominieren mit einem Anteil von rund 45%. KI-Optimierungstools halten fast 30%. CFD-Simulation macht etwa 15% aus. Der neuseeländische Markt für das Wärmemanagement von Rechenzentren übernimmt Analysen für Effizienz. BMS-Module integrieren die Steuerung der Einrichtungen. Software reduziert betriebliche Unsicherheiten. Prädiktive Einblicke unterstützen die Ziele der Betriebszeit. Digitale Ebenen erhöhen den Wert der Vermögenswerte.

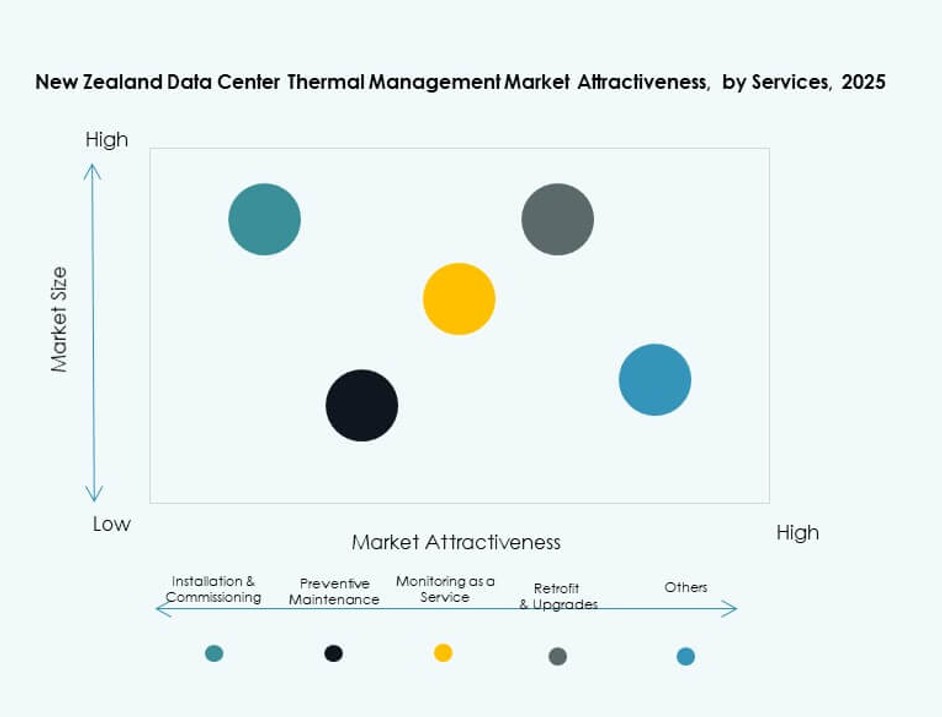

Nach Dienstleistungen

Installation und Inbetriebnahme führen mit einem Anteil von etwa 35%. Präventive Wartung hält fast 25%. Nachrüstungen und Upgrades tragen rund 20% bei. Der neuseeländische Markt für das Wärmemanagement von Rechenzentren verlässt sich auf qualifizierte Servicepartner. Überwachungsdienste gewinnen stetig an Akzeptanz. Dienstleistungen verlängern die Lebensdauer des Systems. Wiederkehrende Verträge ziehen Investoren an. Die Tiefe der Dienstleistungen stärkt die Positionierung der Anbieter.

Nach Rechenzentrumstyp

Hyperscale dominiert mit einem Anteil von fast 45%. Colocation und Cloud halten rund 30%. Unternehmensanlagen machen etwa 15% aus. Der neuseeländische Markt für das Wärmemanagement von Rechenzentren folgt den Mustern der Cloud-Expansion. Edge-Rechenzentren wachsen stetig. Hyperscale-Standorte übernehmen fortschrittliche Kühlung am schnellsten. Die Typenvielfalt erweitert die Nachfrage. Investitionen folgen dem Maßstab.

Nach Struktur

Rack-basierte Systeme führen mit einem Anteil von etwa 50%. Reihenbasierte Lösungen folgen mit fast 30%. Raum-basierte Designs halten etwa 20%. Der neuseeländische Markt für thermisches Management von Rechenzentren bevorzugt präzise Rack-Ebene. Hochdichte Racks treiben diesen Wandel voran. Reihenbasierte Lösungen eignen sich für modulare Hallen. Die strukturelle Wahl beeinflusst die Effizienzergebnisse. Designflexibilität bleibt entscheidend.

Regionale Einblicke

Nördliche Inselregion einschließlich Auckland

Auckland hält aufgrund der Infrastrukturkonzentration einen Marktanteil von fast 55%. Cloud-Hubs gruppieren sich um Metro-Konnektivitätszonen. Die Nachfrage steigt von Unternehmens- und Hyperscale-Betreibern. Der neuseeländische Markt für thermisches Management von Rechenzentren verzeichnet hier starke Kühlungsinvestitionen. Die Verfügbarkeit qualifizierter Arbeitskräfte unterstützt komplexe Systeme. Strom- und Netzwerkzugang begünstigen die Expansion. Investoren priorisieren diese Region.

- Zum Beispiel ist Microsofts bevorstehende Rechenzentrumsregion in Auckland, die 2024 eröffnet wird, auf hohe Energieeffizienz ausgelegt und zielt mit fortschrittlichen Kühl- und Optimierungssystemen auf einen durchschnittlichen PUE von etwa 1,12 ab.

Zentrale und südliche Insel-Stadtzentren

Wellington und Christchurch halten zusammen einen Anteil von etwa 30%. Regierungssysteme unterstützen eine stetige Nachfrage. Regionale Unternehmen bevorzugen lokalisierte Datenhosting. Es unterstützt thermische Bereitstellungen im mittleren Maßstab. Kühlungs-Upgrades konzentrieren sich auf Effizienz und Widerstandsfähigkeit. Diese Städte ziehen Edge-Investitionen an. Ausgewogenes Wachstum definiert diese Region.

Aufstrebende regionale und Edge-Standorte

Andere Regionen machen etwa 15% des Anteils aus. Edge-Standorte unterstützen latenzempfindliche Dienste. Kleinere Einrichtungen übernehmen modulare Kühlungsdesigns. Der neuseeländische Markt für thermisches Management von Rechenzentren expandiert hier allmählich. Klima-Vorteile unterstützen Freiluftkühlung. Kostenkontrolle treibt Technologieentscheidungen. Langfristiges Potenzial bleibt stark.

- Zum Beispiel nutzen Edge-Deployments das gemäßigte Klima Neuseelands für Freiluftkühlung, wodurch der Wasserverbrauch im Einklang mit Microsofts globalem WUE-Durchschnitt von 0,30 L/kWh über seine effiziente Rechenzentrumsflotte reduziert wird.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Eaton Corporation

- Munters Group AB

Der Markt für thermisches Management von Rechenzentren in Neuseeland zeichnet sich durch eine wettbewerbsfähige Mischung aus globalen und regionalen Akteuren aus. Vertiv, Schneider Electric und Stulz führen in Präzisionskühlsystemen und hybriden Lösungen, die für hochdichte Umgebungen maßgeschneidert sind. Daikin und Trane bieten energieeffiziente HVAC-Systeme an, die mit den Nachhaltigkeitsvorgaben Neuseelands übereinstimmen. Delta und Johnson Controls konkurrieren im Bereich der intelligenten Automatisierung und nutzen DCIM-Integration und KI-basierte Thermokontrollen. Unternehmen investieren in modulare Systeme, um den wachsenden Edge-Deployments und der Colocation-Expansion gerecht zu werden. Es gibt eine steigende Nachfrage nach Nachrüstungsdiensten, was erfahrene Anbieter mit lokalen Support-Teams begünstigt. Partnerschaften mit Hyperscale-Betreibern und Dienstleistern prägen die strategische Positionierung. Produktinnovation, Systemzuverlässigkeit und Energieeffizienz treiben die Marktführerschaft an.

Neueste Entwicklungen:

- Im November 2025 ging LG Electronics eine Partnerschaft mit Flex ein, um modulare Luft- und Flüssigkeitskühlinfrastrukturen für AI-Rechenzentren im Gigawatt-Maßstab gemeinsam zu entwickeln. Die Zusammenarbeit integriert LGs Kühltechnologie mit Flexs Stromlösungen für vorgefertigte, skalierbare Systeme.

- Im August 2025 gab Daikin Industries Ltd. die Übernahme von Dynamic Data Centers Solutions, Inc. (DDC Solutions) bekannt, um seine KI-Rechenzentrumskühlkapazitäten zu stärken, indem Serverkühltechnologien in sein Klimaanlagenportfolio integriert werden.

- Im Mai 2025 stellte Delta Electronics, Inc. umfassende KI-Rechenzentrumslösungen vor, die den Schwerpunkt auf Energie- und Thermomanagement legen, einschließlich Luft- und Flüssigkeitskühlung für hochdichte Server. Diese Angebote erreichen bis zu 92% Energieeffizienz über 800V HVDC-Architektur und unterstützen NVIDIA GB200-Implementierungen.

- Am 26. Februar 2025 sicherte sich Airedale International Air Conditioning Ltd., unter Modine, Aufträge im Wert von 180 Millionen US-Dollar für Hochleistungskühlsysteme für Rechenzentren, die für KI-Infrastrukturen maßgeschneidert sind. Dieser Deal unterstützt skalierbare, nachhaltige Kühlung mit Lieferungen bis 2026.