Resumo executivo:

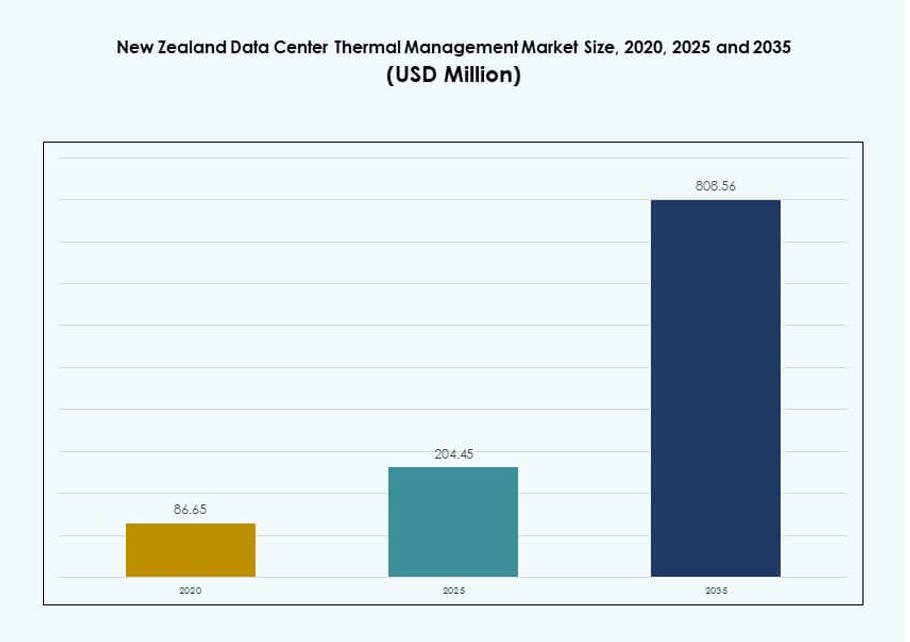

O tamanho do mercado de gerenciamento térmico de data centers na Nova Zelândia foi avaliado em USD 86,65 milhões em 2020, para USD 204,45 milhões em 2025, e espera-se que alcance USD 808,56 milhões até 2035, com um CAGR de 14,63% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gerenciamento Térmico de Data Centers na Nova Zelândia 2025 |

USD 204,45 Milhões |

| Mercado de Gerenciamento Térmico de Data Centers na Nova Zelândia, CAGR |

14,63% |

| Tamanho do Mercado de Gerenciamento Térmico de Data Centers na Nova Zelândia 2035 |

USD 808,56 Milhões |

O aumento dos investimentos em cargas de trabalho de IA, instalações de hiperescala e computação de borda está impulsionando a demanda por sistemas de resfriamento avançados em todo o país. Os operadores estão adotando sistemas híbridos de ar-líquido, software térmico preditivo e resfriamento por ar livre para melhorar o desempenho e a sustentabilidade. Inovações em resfriamento modular e plataformas de monitoramento integradas à IA ajudam a reduzir o uso de energia e os riscos operacionais. O mercado possui valor estratégico para investidores devido aos retornos de infraestrutura de longo prazo, alinhamento com a sustentabilidade e alta demanda de densidade pela transformação digital.

Auckland lidera o cenário regional devido à sua infraestrutura digital densa, proximidade com grandes empresas e atividade robusta de provedores de nuvem. Wellington e Christchurch estão se tornando centros emergentes, apoiados por iniciativas digitais do governo e estruturas de cidades inteligentes. Outras regiões mostram crescente interesse, especialmente para implantações de borda e modulares. O impulso do mercado segue a conectividade, compatibilidade climática e proximidade com a infraestrutura de energia.

Dinâmica do Mercado:

Impulsores do Mercado

Expansão Crescente de Infraestrutura de Hiperescala e Nuvem na Nova Zelândia

A capacidade dos data centers se expande para suportar a migração para a nuvem e o crescimento dos serviços digitais. As empresas transferem cargas de trabalho para instalações regionais para controle de latência. Operadores de hiperescala exigem maiores densidades de rack e controle térmico estável. A eficiência energética continua sendo uma prioridade no nível de diretoria para os operadores. O mercado de gerenciamento térmico de data centers na Nova Zelândia apoia a garantia de tempo de atividade em escala. Sistemas de resfriamento protegem o desempenho do hardware sob carga constante. Os investidores valorizam retornos previsíveis de ativos de infraestrutura. O design térmico confiável reduz o risco operacional. Este impulsionador sustenta o investimento de capital a longo prazo.

Crescente Adoção de Cargas de Trabalho de IA e GPU de Alta Densidade

As cargas de trabalho de IA aumentam a saída de calor em espaços compactos de racks. Clusters de GPU exigem controle preciso de temperatura entre os nós. Operadores implantam resfriamento avançado para evitar a limitação de desempenho. Projetos assistidos por líquido ganham interesse para zonas de computação densa. Isso permite operações estáveis sob demanda contínua de processamento. Fornecedores de hardware alinham produtos com limites térmicos mais altos. Essa mudança aumenta a demanda por arquiteturas de resfriamento modernas. Investidores acompanham de perto a demanda por infraestrutura impulsionada por IA. O motor reforça a adoção de sistemas premium.

- Por exemplo, a DCI constrói uma instalação de 40MW em Auckland, suportando computação de IA de alta densidade com sistemas térmicos avançados. Projetos assistidos por líquido ganham interesse para zonas de computação densa.

Foco na Eficiência Energética e Compromissos de Redução de Carbono

Metas de eficiência energética moldam as escolhas de design de infraestrutura em todo o país. Operadores buscam menor PUE através de gestão otimizada do fluxo de ar. O resfriamento por ar livre se alinha com o clima temperado da Nova Zelândia. Objetivos de sustentabilidade influenciam aquisições e atualizações de instalações. Sistemas térmicos desempenham um papel direto na redução de emissões. Isso apoia a conformidade com mandatos corporativos de ESG. Economias de energia melhoram as margens operacionais ao longo do tempo. Credenciais verdes atraem locatários globais de nuvem. Este motor fortalece o valor de mercado a longo prazo.

Expansão de Implantações de Data Centers de Borda e Regionais

Instalações de borda crescem perto de clusters populacionais e empresariais. Locais menores ainda exigem soluções térmicas resilientes. Projetos compactos enfrentam restrições de fluxo de ar e espaço. O resfriamento modular suporta ciclos rápidos de implantação. Isso permite a continuidade do serviço em locais distribuídos. Provedores de telecomunicações e conteúdo aumentam as pegadas regionais. A confiabilidade térmica protege os acordos de nível de serviço. Investidores veem o crescimento da borda como uma jogada de infraestrutura defensiva. Este motor amplia a demanda endereçável.

- Por exemplo, a CDC opera uma capacidade total de 44MW nos sites de Hobsonville e Silverdale, perto de Auckland, com resiliência térmica modular.

Tendências de Mercado

Mudança para Arquiteturas de Resfriamento Híbrido em Ambientes de Trabalho Misto

Operadores combinam métodos de ar e líquido dentro de instalações únicas. Configurações híbridas equilibram controle de custos e necessidades de desempenho. Salas legadas mantêm sistemas de ar para racks de menor densidade. Zonas de alta densidade recebem suporte líquido direcionado. Isso permite a modernização faseada da infraestrutura. Fornecedores promovem configurações de sistema flexíveis. Operadores preferem designs escaláveis e adaptáveis. Esta tendência reflete um comportamento de investimento pragmático.

Uso Crescente de Plataformas de Monitoramento Térmico Habilitadas por IA

Plataformas de software aprimoram a eficiência de resfriamento através de análises em tempo real. Ferramentas de IA preveem pontos de calor antes que ocorram falhas. Operadores ganham visibilidade granular entre racks e corredores. Ajustes automatizados reduzem a necessidade de intervenção manual. Isso melhora o tempo de resposta durante flutuações de carga. Insights baseados em dados apoiam o planejamento de manutenção preventiva. Fornecedores integram análises em suítes DCIM. Esta tendência melhora a confiança operacional.

Demanda de Retrofit em Instalações de Data Centers Existentes

Instalações mais antigas passam por atualizações de resfriamento para prolongar a vida útil. Reformas evitam atrasos caros na construção de novos projetos. Operadores substituem unidades CRAC por alternativas eficientes. Trocadores de porta traseira são adequados para salas com espaço limitado. Isso apoia o crescimento de capacidade sem expansão de área. Prestadores de serviços veem um aumento nos contratos de reforma. Essa tendência favorece empresas de integração experientes. A otimização de ativos impulsiona o momentum das reformas.

Preferência Por Sistemas De Resfriamento Modulares E Pré-fabricados

O resfriamento modular reduz significativamente os prazos de implantação. Unidades pré-fabricadas reduzem a complexidade da construção no local. Operadores obtêm desempenho previsível e controle de custos. Módulos escalam junto com o crescimento da carga de TI. Isso apoia uma entrada mais rápida no mercado para novos sites. Fornecedores padronizam designs para uso regional. Essa tendência está alinhada com estratégias de infraestrutura ágil.

Desafios Do Mercado

Alto Custo De Capital Para Implantação De Infraestrutura De Resfriamento Avançada

Sistemas de resfriamento avançados exigem um investimento inicial substancial. O resfriamento líquido aumenta o custo por meio de componentes especializados. Operadores menores enfrentam restrições orçamentárias durante as atualizações. Os prazos de retorno se estendem sob modelos de preços conservadores. O Mercado de Gestão Térmica de Data Centers na Nova Zelândia enfrenta lacunas de adoção em instalações de médio porte. A complexidade do financiamento desacelera os ciclos de decisão. Operadores ponderam ganhos de eficiência contra exposição de capital. A sensibilidade ao custo permanece um desafio estrutural.

Lacunas De Habilidade E Complexidade Operacional Na Gestão De Sistemas De Resfriamento Modernos

Sistemas térmicos modernos exigem expertise técnica especializada. O resfriamento líquido introduz novos protocolos de manutenção. As equipes de operadores precisam de treinamento e certificações focadas. A escassez de habilidades aumenta o risco operacional durante falhas. Isso aumenta a dependência de parceiros de serviço externos. Sistemas complexos exigem monitoramento e controle precisos. Preocupações com o risco de inatividade preocupam operadores conservadores. A disponibilidade de talentos limita a adoção rápida.

Oportunidades De Mercado

Crescente Demanda Por Soluções De Resfriamento Sustentáveis E Otimizadas Para O Clima

O clima da Nova Zelândia apoia modelos de resfriamento energeticamente eficientes. Operadores adotam amplamente soluções de ar livre e híbridas. Clientes focados em sustentabilidade preferem instalações certificadas como verdes. O Mercado de Gestão Térmica de Data Centers na Nova Zelândia está alinhado com as tendências de uso de energia renovável. Fornecedores de resfriamento adaptam soluções para metas de baixo carbono. A eficiência energética melhora o apelo de ativos a longo prazo. Esta oportunidade atrai investimentos globais em nuvem.

Crescimento Em Serviços Térmicos Gerenciados E Contratos De Otimização De Resfriamento

Operadores terceirizam serviços de monitoramento e manutenção. Serviços gerenciados reduzem a pressão de pessoal interno. Provedores oferecem modelos de otimização baseados em desempenho. Isso garante níveis consistentes de eficiência térmica. Contratos de serviço geram fluxos de receita recorrentes. Investidores favorecem a estabilidade de margem liderada por serviços. Esta oportunidade expande o valor além das vendas de hardware.

Segmentação De Mercado

Por Tamanho Do Data Center

Pequenos data centers detêm quase 25% de participação, impulsionados pelas necessidades de borda e empresariais. Instalações médias representam cerca de 35% devido ao crescimento regional da nuvem. Grandes data centers dominam com aproximadamente 40% de participação, liderados por campi de hiperescala. O Mercado de Gestão Térmica de Data Centers na Nova Zelândia se beneficia de projetos em larga escala que adotam resfriamento avançado. Alta densidade de racks impulsiona o investimento em sistemas líquidos e híbridos. Locais menores dependem de resfriamento a ar econômico. Centros médios equilibram escalabilidade e eficiência. A demanda baseada no tamanho molda as estratégias dos fornecedores.

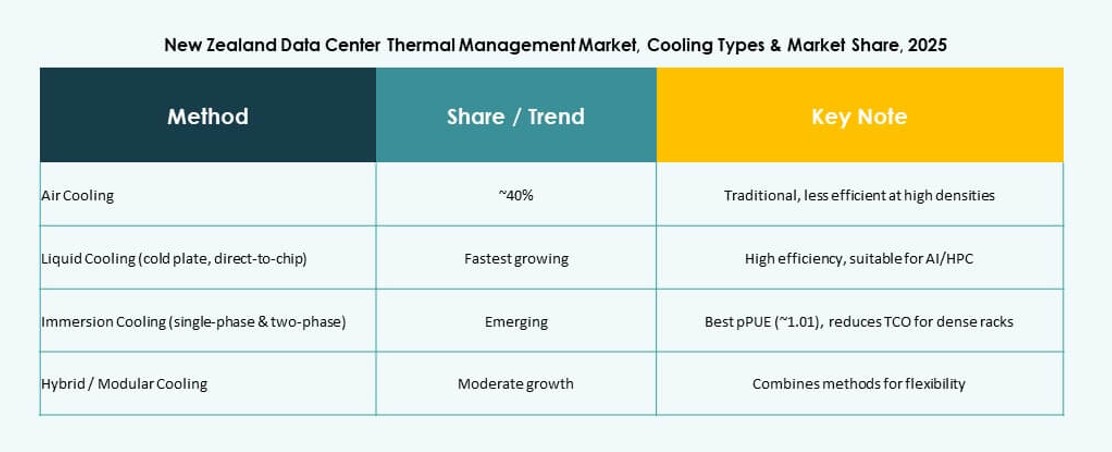

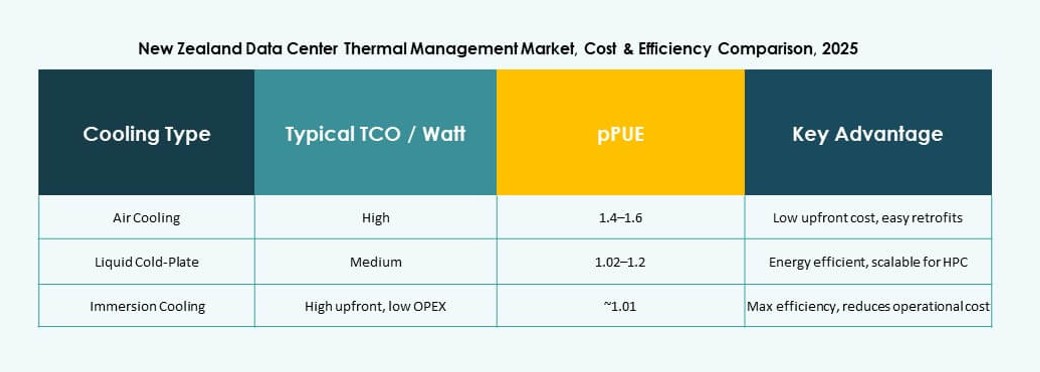

Por Tecnologia de Resfriamento

O resfriamento a ar detém cerca de 45% de participação devido à eficiência de custo. O resfriamento a líquido representa cerca de 35% de participação, impulsionado por cargas de trabalho de IA. Soluções híbridas capturam quase 15% à medida que operadores misturam sistemas. O Mercado de Gestão Térmica de Data Centers na Nova Zelândia vê a adoção de líquidos aumentar constantemente. O resfriamento direto ao chip lidera as implantações líquidas. O confinamento de corredores quente e frio permanece padrão. Projetos híbridos suportam atualizações em fases. A mistura de tecnologia reflete a diversidade de cargas de trabalho.

Por Componente

Hardware contribui com quase 55% do gasto total. Software representa cerca de 20% através de plataformas de monitoramento. Serviços detêm cerca de 25% devido a reformas e manutenção. O Mercado de Gestão Térmica de Data Centers na Nova Zelândia valoriza a confiabilidade do hardware. Software melhora a eficiência e visibilidade. Serviços garantem a longevidade do sistema. O equilíbrio de componentes apoia a gestão completa do ciclo de vida. Fornecedores visam ofertas agrupadas.

Por Hardware

Unidades de resfriamento e chillers lideram com cerca de 40% de participação. Ventiladores e dispositivos de fluxo de ar seguem com quase 25%. Trocadores de calor contribuem com cerca de 20%. O Mercado de Gestão Térmica de Data Centers na Nova Zelândia enfatiza o controle eficiente do fluxo de ar. Sistemas de tubulação suportam implantações líquidas. A seleção de hardware impacta o desempenho energético. Hardware modular ganha tração. Confiabilidade impulsiona decisões de compra.

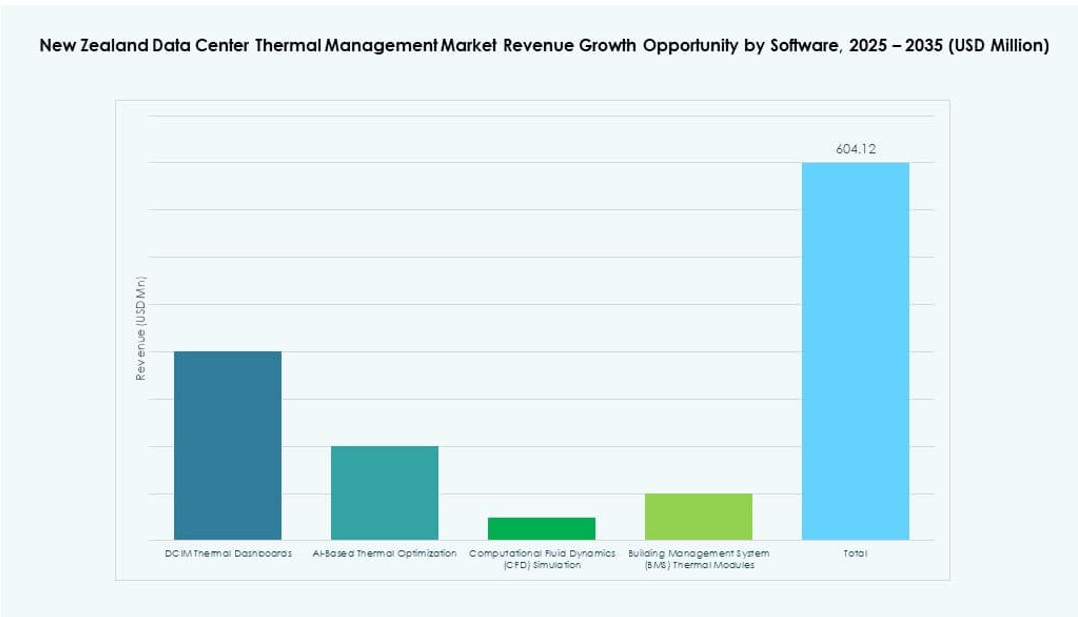

Por Software

Painéis DCIM dominam com cerca de 45% de participação. Ferramentas de otimização de IA detêm quase 30%. Simulação CFD representa cerca de 15%. O Mercado de Gestão Térmica de Data Centers na Nova Zelândia adota análises para eficiência. Módulos BMS integram controles de instalações. Software reduz a incerteza operacional. Insights preditivos apoiam metas de uptime. Camadas digitais aumentam o valor dos ativos.

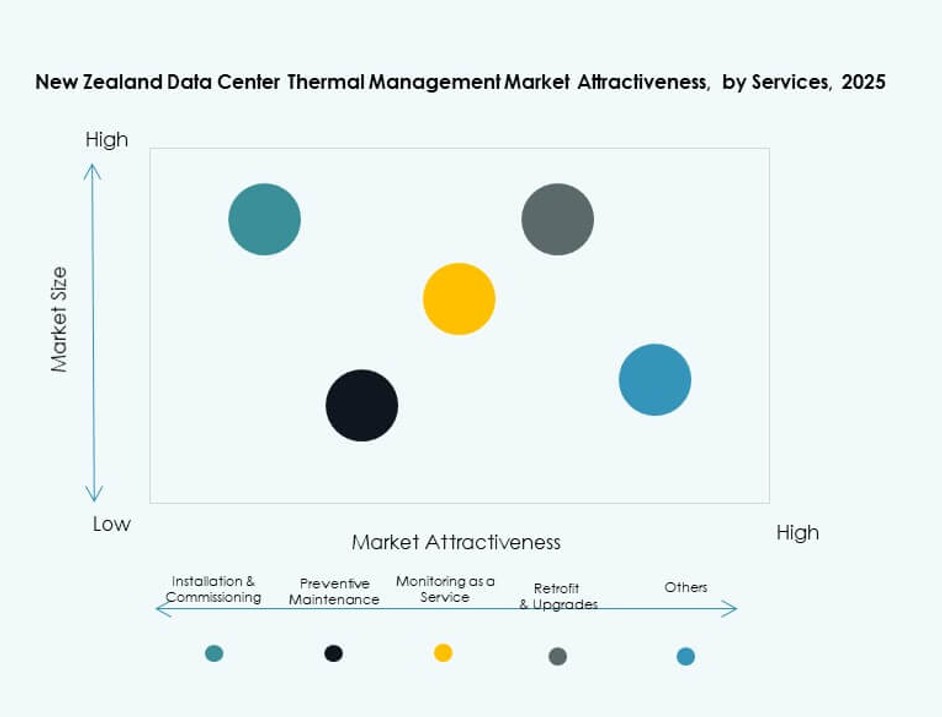

Por Serviços

Instalação e comissionamento lideram com cerca de 35% de participação. Manutenção preventiva detém cerca de 25%. Reformas e atualizações contribuem com cerca de 20%. O Mercado de Gestão Térmica de Data Centers na Nova Zelândia depende de parceiros de serviço qualificados. Serviços de monitoramento ganham adoção constantemente. Serviços estendem a vida útil do sistema. Contratos recorrentes atraem investidores. A profundidade do serviço fortalece o posicionamento dos fornecedores.

Por Tipo de Data Center

Hiperescala domina com quase 45% de participação. Colocation e nuvem detêm cerca de 30%. Instalações empresariais representam cerca de 15%. O Mercado de Gestão Térmica de Data Centers na Nova Zelândia segue padrões de expansão da nuvem. Data centers de borda crescem constantemente. Locais de hiperescala adotam resfriamento avançado mais rapidamente. A diversidade de tipos amplia a demanda. O investimento segue a escala.

Por Estrutura

Sistemas baseados em rack lideram com cerca de 50% de participação. Soluções baseadas em fileiras seguem com quase 30%. Projetos baseados em salas detêm cerca de 20%. O Mercado de Gestão Térmica de Data Centers da Nova Zelândia favorece a precisão em nível de rack. Racks de alta densidade impulsionam essa mudança. Soluções baseadas em fileiras são adequadas para salas modulares. A escolha estrutural afeta os resultados de eficiência. A flexibilidade de design permanece essencial.

Insights Regionais

Região da Ilha do Norte Incluindo Auckland

Auckland detém cerca de 55% de participação de mercado devido à concentração de infraestrutura. Hubs de nuvem se concentram em torno de zonas de conectividade metropolitana. A demanda aumenta por parte de operadores empresariais e de hiperescala. O Mercado de Gestão Térmica de Data Centers da Nova Zelândia vê um forte investimento em refrigeração aqui. A disponibilidade de mão de obra qualificada apoia sistemas complexos. O acesso a energia e rede favorece a expansão. Investidores priorizam esta região.

- Por exemplo, a futura região de data center da Microsoft em Auckland, lançada em 2024, é projetada para alta eficiência energética e visa um PUE médio próximo de 1.12 usando sistemas avançados de refrigeração e otimização.

Centros Urbanos das Ilhas Central e Sul

Wellington e Christchurch juntas detêm cerca de 30% de participação. Sistemas de TI do governo apoiam uma demanda constante. Empresas regionais preferem hospedagem de dados localizados. Isso suporta implantações térmicas de escala moderada. Atualizações de refrigeração focam em eficiência e resiliência. Estas cidades atraem investimentos de borda. Crescimento equilibrado define esta região.

Locais Regionais Emergentes e de Borda

Outras regiões representam aproximadamente 15% de participação. Sites de borda suportam serviços sensíveis à latência. Instalações menores adotam designs de refrigeração modulares. O Mercado de Gestão Térmica de Data Centers da Nova Zelândia se expande gradualmente aqui. Vantagens climáticas suportam refrigeração por ar livre. O controle de custos impulsiona as escolhas tecnológicas. O potencial a longo prazo permanece forte.

- Por exemplo, implantações de borda aproveitam o clima temperado da Nova Zelândia para resfriamento por ar livre, reduzindo o uso de água alinhado com a média global de WUE da Microsoft de 0,30 L/kWh em toda a sua frota de data centers eficientes.

Insights Competitivos:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Eaton Corporation

- Munters Group AB

O Mercado de Gestão Térmica de Data Centers na Nova Zelândia apresenta uma mistura competitiva de players globais e regionais. Vertiv, Schneider Electric e Stulz lideram em sistemas de resfriamento de precisão e soluções híbridas adaptadas para ambientes de alta densidade. Daikin e Trane oferecem sistemas HVAC eficientes em termos de energia que estão alinhados com os mandatos de sustentabilidade da Nova Zelândia. Delta e Johnson Controls competem em automação inteligente, aproveitando a integração DCIM e controles térmicos baseados em IA. As empresas investem em sistemas modulares para atender ao crescente número de implantações de borda e expansão de colocation. Observa-se uma demanda crescente por serviços de retrofit, favorecendo fornecedores experientes com equipes de suporte localizadas. Parcerias com operadores de hiperescalas e provedores de serviços moldam o posicionamento estratégico. Inovação de produtos, confiabilidade do sistema e eficiência energética impulsionam a liderança de mercado.

Desenvolvimentos Recentes:

- Em novembro de 2025, a LG Electronics fez parceria com a Flex para co-desenvolver infraestrutura modular de resfriamento a ar e líquido para data centers de IA em escala de gigawatts. A colaboração integra a tecnologia de resfriamento da LG com as soluções de energia da Flex para sistemas pré-fabricados e escaláveis.

- Em agosto de 2025, a Daikin Industries Ltd. anunciou a aquisição da Dynamic Data Centers Solutions, Inc. (DDC Solutions) para reforçar suas capacidades de resfriamento de data centers de IA, integrando tecnologias de resfriamento de servidores com seu portfólio de ar condicionado.

- Em maio de 2025, a Delta Electronics, Inc. revelou soluções abrangentes para data centers de IA, enfatizando gestão de energia e térmica, incluindo resfriamento a ar e líquido para servidores de alta densidade. Essas ofertas alcançam até 92% de eficiência energética por meio de arquitetura HVDC de 800V e suportam implantações NVIDIA GB200.

- Em 26 de fevereiro de 2025, a Airedale International Air Conditioning Ltd., sob a Modine, garantiu $180 milhões em pedidos para sistemas de resfriamento de data centers de alta capacidade adaptados para infraestrutura de IA. Este acordo apoia resfriamento escalável e sustentável com entregas até 2026.