Zusammenfassung:

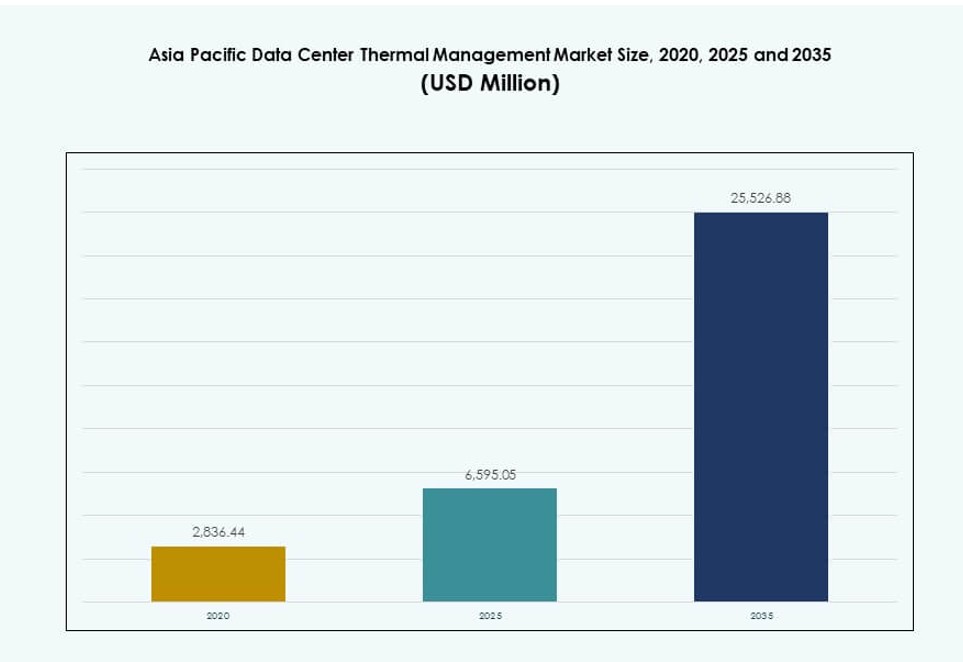

Die Größe des Marktes für das Wärmemanagement von Rechenzentren im asiatisch-pazifischen Raum wurde 2020 auf 2.836,44 Millionen USD geschätzt, wuchs bis 2025 auf 6.595,05 Millionen USD und soll bis 2035 25.526,88 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 14,39 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für das Wärmemanagement von Rechenzentren im asiatisch-pazifischen Raum 2025 |

USD 6.595,05 Millionen |

| Markt für das Wärmemanagement von Rechenzentren im asiatisch-pazifischen Raum, CAGR |

14,39% |

| Marktgröße für das Wärmemanagement von Rechenzentren im asiatisch-pazifischen Raum 2035 |

USD 25.526,88 Millionen |

Die steigende Nachfrage nach KI-Workloads, Cloud-Diensten und Edge-Computing treibt Innovationen in thermischen Lösungen voran. Betreiber setzen auf flüssigkeitsbasierte, Immersions- und Hybridkühlung, um die Wärme von Hochleistungsservern zu bewältigen. Intelligente Steuerungssysteme und prädiktive thermische Analysen verändern Effizienzstandards. Unternehmen betrachten das thermische Design als zentral für die Betriebssicherheit und Energieoptimierung. Nachhaltigkeitsziele und strengere Effizienzvorgaben fördern Investitionen in umweltfreundliche Kühlung. Der Markt hat strategischen Wert für Investoren, die sich auf Hyperscale-Erweiterung und die Widerstandsfähigkeit digitaler Infrastrukturen konzentrieren.

China, Japan und Indien führen den Marktanteil aufgrund des schnellen Baus von Rechenzentren und des digitalen Wachstums an. Südostasien, einschließlich Indonesien, Vietnam und den Philippinen, entwickelt sich schnell mit starker Cloud-Adoption und lokaler politischer Unterstützung. Ausgereifte Infrastrukturen und Innovationszentren in Südkorea und Australien treiben die Einführung intelligenter Kühlung voran. Diese regionale Vielfalt prägt maßgeschneiderte thermische Strategien und beschleunigt die Nachfrage in verschiedenen Klimazonen und digitalen Reifegraden.

Marktdynamik:

Markttreiber

Steigende Entwicklung von Hyperscale- und Colocation-Rechenzentren in führenden Volkswirtschaften der Region

Der Markt für das Wärmemanagement von Rechenzentren im asiatisch-pazifischen Raum expandiert aufgrund des Wachstums von Hyperscale- und Colocation-Projekten in China, Indien, Japan und Südostasien. Cloud-Giganten wie AWS, Google, Microsoft und Alibaba bauen weiterhin Hyperscale-Campusse, was die Nachfrage nach effizienter thermischer Infrastruktur antreibt. Steigende digitale Workloads erfordern präzise Kühlung in Hochleistungsserverumgebungen. Betreiber benötigen thermische Lösungen, die den Stromverbrauch reduzieren und gleichzeitig die Betriebszeit aufrechterhalten. Colocation-Anbieter skalieren schneller mit modularen, integrierten Kühlsystemen. Öffentliche und private Investitionen fließen in Tier-III- und IV-Einrichtungen und fördern thermische Innovationen. Es unterstützt die widerstandsfähige Servicebereitstellung in der wachstumsstarken Cloud-Umgebung der Region. Marktteilnehmer betrachten das Wärmemanagement als eine geschäftskritische Investition, die eine konsistente Leistung in tropischen und gemäßigten Klimazonen gewährleistet.

- Zum Beispiel führte AWS fortschrittliche hybride Kühlkomponenten in seinen Rechenzentren der nächsten Generation ein, die Luft- und Flüssigkeitskühlung kombinieren, um den mechanischen Energieverbrauch bei Spitzenkühlbedingungen im Vergleich zu früheren Designs um bis zu 46 % zu senken.

Beschleunigung der KI- und Hochleistungs-Workload-Adoption treibt den Wandel zu fortschrittlichen Kühlsystemen voran

Der schnelle Einsatz von künstlicher Intelligenz und GPU-basierter Datenverarbeitung hat die thermischen Anforderungen in regionalen Rechenzentren verändert. Dichte Server-Racks mit KI-Chips erzeugen höhere Wärmelasten, die Kühlmethoden der neuen Generation erfordern. Flüssigkeitskühlung und Immersionskühlung gewinnen an Bedeutung für Leistung und Effizienz. Unternehmen und Cloud-Firmen setzen auf Direkt-zu-Chip-Systeme, um die Temperatur auf Prozessor-Ebene zu steuern. Traditionelle luftbasierte Systeme erfüllen nicht mehr die Anforderungen von KI-Modellen, die rund um die Uhr laufen. Anbieter von Wärmemanagementsystemen führen KI-integrierte Systeme ein, die die Kühlung in Echtzeit anpassen. Der Asia Pacific Data Center Thermal Management Market reagiert mit skalierbaren, hocheffizienten Technologien. Infrastrukturplaner priorisieren Kühlung als Kernmetrik bei Neubauten und Modernisierungen. Strategische Adoption sichert langfristige Nachhaltigkeit und Leistung.

Energieeffizienzvorgaben und Kohlenstoffreduktionsziele fördern grüne thermische Innovationen und Nachrüstungen

Länder im asiatisch-pazifischen Raum setzen strengere Energieeffizienzvorschriften und Kohlenstoffreduktionsziele durch. Betreiber investieren in Lösungen mit niedrigem PUE (Power Usage Effectiveness), um sich an Nachhaltigkeitsmetriken anzupassen. Nationale Fahrpläne in Singapur, Südkorea und Australien fördern erneuerbare Kühlungssysteme. Bestehende Rechenzentren setzen Nachrüstungen wie Economizer, Freiluftkühlung und thermische Speicherung ein, um Emissionen zu reduzieren. Staatliche Subventionen und Kohlenstoffgutschriften unterstützen Upgrades in kritischen IT-Zentren. Start-ups führen umweltfreundliche Kühlflüssigkeiten und passive Wärmeabfuhrsysteme ein. Große Akteure nutzen DCIM-Tools, um Energieverschwendung zu verfolgen und den Luftstrom zu optimieren. Der Asia Pacific Data Center Thermal Management Market passt sich durch lokalisierte, umweltfreundliche Systemdesigns an. Unternehmen erfüllen die Compliance-Anforderungen und verbessern gleichzeitig die Betriebsmargen durch reduzierte Energiekosten.

- Zum Beispiel berichtete AWS, dass seine globalen Rechenzentren im Jahr 2023 eine durchschnittliche Power Usage Effectiveness (PUE) von 1,15 erreichten und neue Infrastrukturkomponenten voraussichtlich zukünftige PUE-Werte auf 1,08 senken werden. Dies spiegelt starke Effizienzgewinne durch fortschrittliche Kühlung und Designverbesserungen in seinem globalen Netzwerk wider.

Private-Equity- und Infrastrukturfonds betrachten thermische Effizienz als strategischen Differenzierungsfaktor bei Investitionsentscheidungen

Thermische Effizienz spielt eine zentrale Rolle bei der Bewertung von Vermögenswerten für Investoren, die digitale Infrastrukturen unterstützen. Fonds fordern zunehmend niedrige PUE-Benchmarks und skalierbare Kühltechnologien in Projektvorschlägen. Betreiber heben fortschrittliche thermische Systeme hervor, um Finanzierungen in grünen Anleihen und ESG-gebundenen Krediten anzuziehen. Effiziente Kühlung reduziert die Betriebskosten und erhöht den langfristigen Wert von Vermögenswerten. Kühlsysteme beeinflussen die Kapitalrendite für Colocation- und Hyperscale-Bauten. Strategische Partnerschaften mit Technologieunternehmen stärken die Integration von Design zu Bau. Der Asia Pacific Data Center Thermal Management Market wird als zentraler Werthebel in Investorenportfolios angesehen. Effiziente thermische Strategien verbessern die Exit-Bewertungen und ziehen globales Kapital an. Rechenzentren mit intelligenter Kühlung erzielen in wettbewerbsintensiven Colocation-Märkten höhere Leasingraten.

Markttrends

KI-integrierte Kühlsteuerungssysteme transformieren das Wärmemanagement mit Echtzeit-vorhersagender Automatisierung

Wärmemanagementsysteme integrieren jetzt künstliche Intelligenz, um Temperaturänderungen in Echtzeit vorherzusagen und zu steuern. KI-gesteuerte Lösungen nutzen Daten von Sensoren, um den Luftstrom zu optimieren, Überkühlung zu reduzieren und Hotspots zu verhindern. Diese Systeme helfen Betreibern, sofort auf Schwankungen der Arbeitslast zu reagieren. Der Markt für Wärmemanagement in Rechenzentren im asiatisch-pazifischen Raum unterstützt diesen Wandel mit Softwareplattformen, die Lüftergeschwindigkeit, Kühlmittelfluss und Lüftungspositionierung automatisieren. KI-Modelle lernen thermische Muster, senken Energiekosten und verlängern die Lebensdauer von Komponenten. Vorhersagesteuerungen ermöglichen eine dynamische Reaktion anstelle statischer Schwellenwerte. Rechenzentren steigern Energieeinsparungen und verbessern die Betriebszeit durch maschinelles Lernen. Betreiber verlassen sich auf thermische Intelligenz, um mit unterschiedlichen Hardwarelasten und Klimabedingungen umzugehen.

Wachsender Trend zu Flüssigkühltechnologien für hochdichte Serverumgebungen

Die Einführung von Flüssigkühlung steigt weiter an, insbesondere für KI- und Hochleistungsrechenlasten. Direkt-zu-Chip-, Rücktür-Flüssigkeits- und Immersionssysteme ersetzen ineffiziente luftbasierte Kühlung in dichten Racks. Betreiber bevorzugen Flüssigkeitssysteme aufgrund des höheren Wärmetransfers und des kompakten Platzbedarfs. Der Markt für Wärmemanagement in Rechenzentren im asiatisch-pazifischen Raum unterstützt diesen Trend durch die lokale Herstellung von Kühlplatten und Verteilungseinheiten. Anbieter führen modulare Systeme ein, die Nachrüstungen vereinfachen. Unternehmen testen Immersionskühlung, um die Wärme von großen Sprachmodellen zu bewältigen. Flüssigkeitssysteme verbessern die Energieeffizienz und ermöglichen Platzersparnisse. Anbieter integrieren auch Umweltüberwachung für Kühlmittelfluss und Leckerkennung, um die Zuverlässigkeit zu verbessern.

Wärmemanagement wird zu einem zentralen Bestandteil des Designs von Edge- und Mikro-Rechenzentren in aufstrebenden Gebieten

Edge-Computing erweitert die Anforderungen an das Wärmemanagement auf entfernte und kleinere Installationen. Betreiber setzen Mikro-Rechenzentren an Telekommunikationstürmen, Fabriken und Standorten in Smart Cities ein. Wärmesysteme für Edge-Umgebungen müssen kompakt, modular und selbstregulierend sein. Der Markt für Wärmemanagement in Rechenzentren im asiatisch-pazifischen Raum verlagert den Fokus auf edge-fähige Kühleinheiten mit Fernüberwachung. Lösungen umfassen lüfterlose Wärmetauscher, Phasenwechselsysteme und hybride Luft-Flüssigkeits-Setups. Edge-Betreiber benötigen leise, wartungsfreie Systeme für platzbeschränkte Umgebungen. Widerstandsfähigkeit bei schwankenden Außentemperaturen ist entscheidend. Anbieter verpacken Wärmesysteme mit vorgefertigten Edge-Modulen, die schnellere Bereitstellungen in unterversorgten Märkten ermöglichen.

Fokus auf intelligente Rechenzentrumsinfrastruktur mit integrierten Plattformen für Wärme- und Leistungsüberwachung

Betreiber verlangen jetzt integrierte Managementsysteme, die thermische, elektrische und umweltbezogene Leistung verfolgen. DCIM-Tools vereinen Temperatur, Luftstrom, Energieverbrauch und Anlagenstatus in einem einzigen Dashboard. Intelligente Plattformen helfen Teams, Hotspots, Luftstromblockaden und Energieabweichungen zu visualisieren. Der Markt für Wärmemanagement in Rechenzentren im asiatisch-pazifischen Raum verzeichnet eine zunehmende Akzeptanz von KI-gestützter DCIM-Software. Anbieter bieten vorhersagende Tools an, die Systembelastungen und Kühlbedarf prognostizieren. Zentrale Dashboards unterstützen schnellere Entscheidungen und Fernfehlersuche. Diese Tools erhöhen die Betriebseffizienz und reduzieren das Risiko thermischer Ausfälle. Einrichtungen integrieren BMS, DCIM und CFD-Simulation zur Planung von Kapazität und Leistung.

Marktherausforderungen

Hohe Investitionskosten und Komplexität bei der Implementierung fortschrittlicher Kühllösungen in Bestandsumgebungen

Fortschrittliche Kühlsysteme wie Flüssigkeits- und Immersionskühlung verursachen hohe Anfangskosten. Die Nachrüstung in bestehende Anlagen ist komplex und arbeitsintensiv. Betreiber stehen vor strukturellen Einschränkungen, Platzmangel und Kompatibilitätsproblemen mit alter Hardware. Der Übergang von luftgekühlten Systemen zu hybriden Modellen stört oft den Betrieb. Flüssigkeitsbasierte Systeme erfordern auch spezielle Rohrleitungen, Sensoren und Leckageerkennungsinfrastruktur. Diese erhöhen die Kosten und das technische Risiko von Projekten. Der Markt für thermisches Management von Rechenzentren im asiatisch-pazifischen Raum muss Innovation mit Erschwinglichkeit in Einklang bringen. Viele Betreiber zögern zu investieren, ohne klare Kapitalrendite oder technische Fähigkeiten im eigenen Haus. Finanzielle Einschränkungen verlangsamen die Einführung, insbesondere in mittleren und aufstrebenden Märkten.

Mangel an qualifizierten Arbeitskräften und regionale Unterschiede in der Bereitschaft zur Thermotechnologie verlangsamen die Einführung

Das Design und die Wartung von thermischen Systemen erfordern spezielle Schulungen in Strömungsdynamik, Steuerungen und Rechenzentrumsbetrieb. In der gesamten asiatisch-pazifischen Region ist der Zugang zu solchen Fachkräften ungleichmäßig. Die Einführung fortschrittlicher Kühlung bleibt in Ländern ohne starke technische Ökosysteme gering. Kleinere Betreiber sind auf importierte Systeme mit begrenzter Unterstützungsinfrastruktur angewiesen. Sprach- und regulatorische Barrieren verzögern die Implementierung in mehreren Ländern. Der Markt für thermisches Management von Rechenzentren im asiatisch-pazifischen Raum muss Qualifikationslücken durch von Anbietern geleitete Schulungs- und Zertifizierungsprogramme schließen. Ohne lokales Wissen laufen Kühlsysteme oft suboptimal und verschwenden Energie. Dies begrenzt die Vorteile der thermischen Innovation in der gesamten Region.

Marktchancen

Der Anstieg der Cloud-Nutzung und grüner Rechenzentren in Südostasien schafft Nachfrage nach nachhaltiger Kühlung

Indonesien, Vietnam, Thailand und die Philippinen entwickeln sich zu wichtigen Wachstumszonen für Dateninfrastruktur. Regierungen fördern digitale Dienste, Cloud-Nutzung und Datenlokalisierung. Diese Trends schaffen Nachfrage nach nachhaltigen und effizienten thermischen Systemen. Der Markt für thermisches Management von Rechenzentren im asiatisch-pazifischen Raum kann Wachstum durch die Lokalisierung von Lösungen mit niedrigem PUE erfassen. Anbieter, die modulare, skalierbare und umweltfreundliche Kühleinheiten anbieten, werden auf starke Nachfrage stoßen. Zertifizierungen für umweltfreundliches Bauen und Energiemandate unterstützen die Marktexpansion in diesen Ländern.

Partnerschaften mit Versorgungsunternehmen und kommunalen Netzwerken erschließen neue Modelle zur Wärmerückgewinnung und freien Kühlung

Mehrere Städte im asiatisch-pazifischen Raum erkunden die Nutzung von Abwärme aus Rechenzentren in Fernwärmenetzen. Kühlsysteme, die die Wiederverwendung von Wärme ermöglichen, können auf staatliche Anreize zugreifen und den CO2-Fußabdruck reduzieren. Der Markt für thermisches Management von Rechenzentren im asiatisch-pazifischen Raum profitiert von öffentlich-privaten Partnerschaften, die wasserfreie, netzintegrative Kühlung unterstützen. Anbieter, die Systeme anbieten, die mit diesen Netzwerken kompatibel sind, erhalten einen strategischen Vorteil. Urbane Rechenzentren mit thermischen Integrationsmerkmalen werden zu bevorzugten Investitionszielen.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den Asia-Pacific-Markt für das thermische Management von Rechenzentren aufgrund des Umfangs von Hyperscale- und Colocation-Investitionen. Diese Einrichtungen erfordern eine Kühlkapazität im Multi-MW-Bereich und setzen eine Mischung aus hybriden Kühltechnologien ein. Mittelgroße Zentren verzeichnen eine stetige Akzeptanz, insbesondere von regionalen Unternehmen und öffentlichen Cloud-Zonen. Kleine Rechenzentren bedienen On-Premise-Bedürfnisse, stehen jedoch vor Platz- und Budgetbeschränkungen. Das Wachstum im Segment der großen Größen wird durch die Nachfrage nach Hyperscale und von der Regierung unterstützte Cloud-Programme in der Region angetrieben.

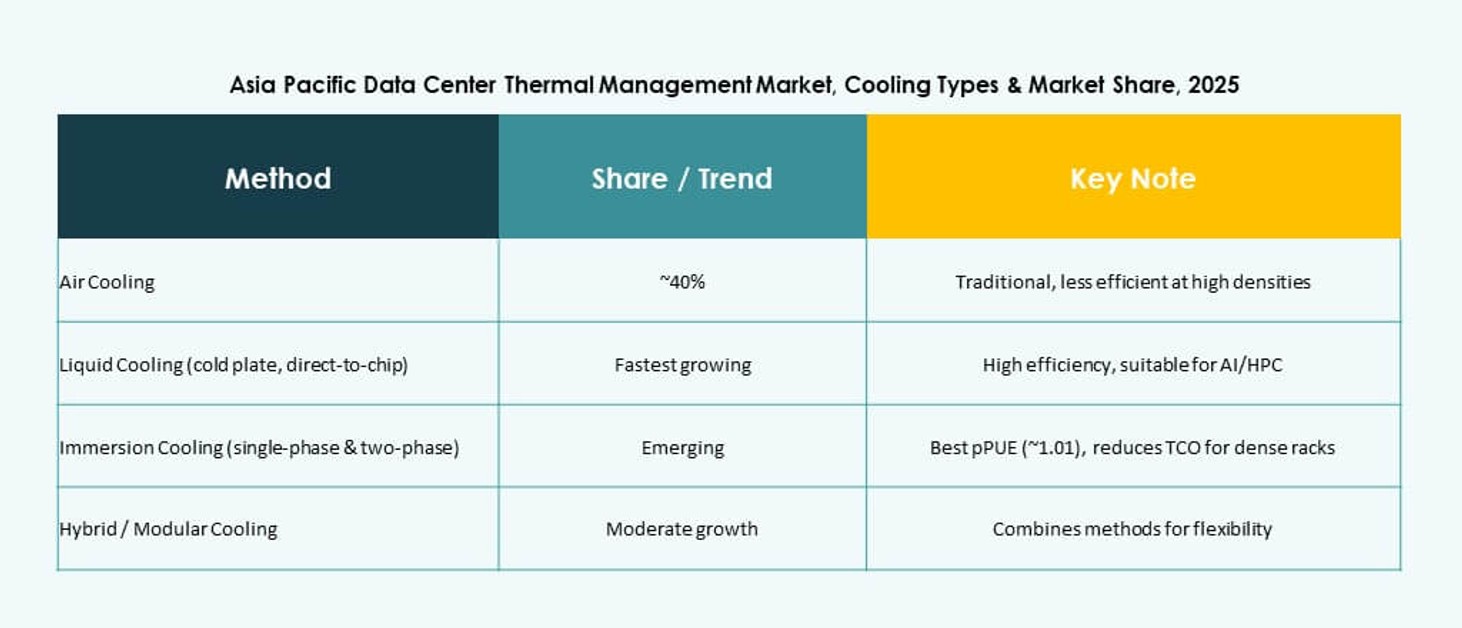

Nach Kühltechnologie

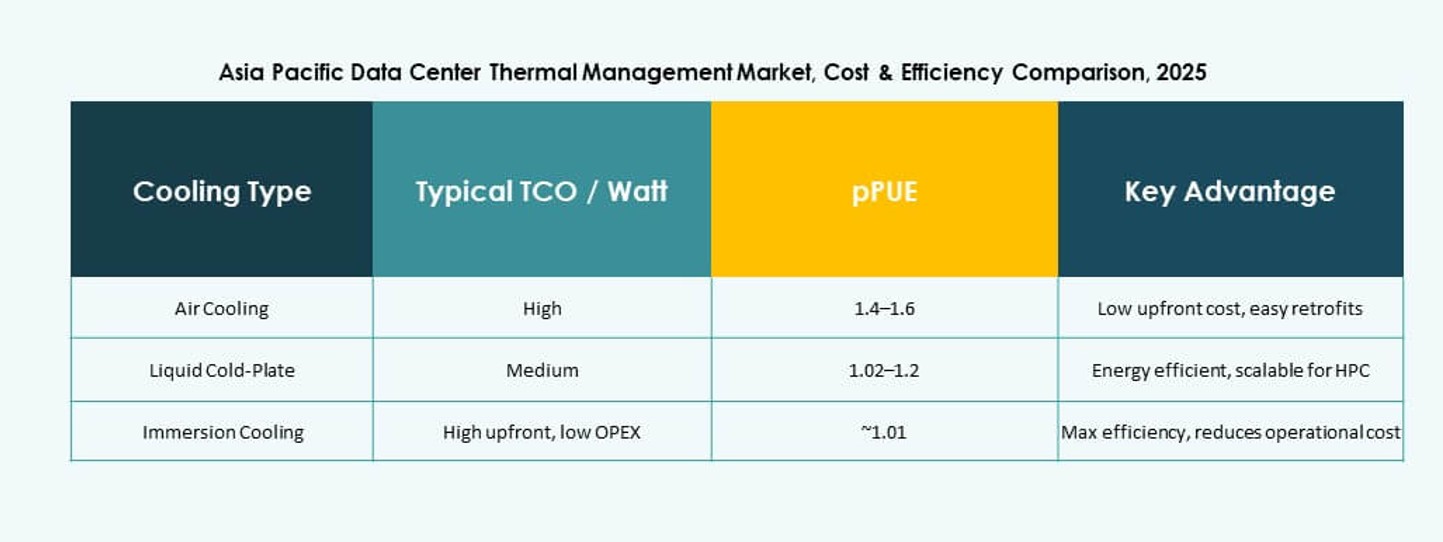

Luftbasierte Kühlung bleibt am häufigsten, wobei heiße/kalte Gänge und Rücktür-Wärmetauscher weit verbreitet sind. Flüssigkeitsbasierte Kühlung gewinnt jedoch Marktanteile aufgrund der Effizienz bei AI-intensiven Arbeitslasten. Direct-to-Chip- und Immersionsmethoden werden für Hochdichte-Racks bevorzugt. Hybridsysteme, die sowohl Luft als auch Flüssigkeit kombinieren, entstehen in mehrstufigen Implementierungen. Phasenwechsel- und thermoelektrische Optionen bleiben Nischenlösungen, zeigen jedoch Potenzial für kompakte Umgebungen. Der Asia-Pacific-Markt für das thermische Management von Rechenzentren bewegt sich in Richtung einer flüssigkeitsdominanten Zukunft.

Nach Komponente

Hardware hält den größten Marktanteil, angeführt von Kühlgeräten, Ventilatoren und Rohrleitungssystemen. Software wächst schneller, da AI- und DCIM-Tools die Kühlsteuerung automatisieren. Dienstleistungen wie Nachrüstungen, Überwachung und vorbeugende Wartung expandieren ebenfalls mit zunehmendem Alter der Einrichtungen. Betreiber investieren in Serviceverträge, um die Betriebszeit sicherzustellen. Der Markt balanciert zwischen traditionellen Hardware-Ausgaben und steigenden digitalen Dienstleistungen rund um die thermische Leistung.

Nach Hardware

Kühlgeräte und Kühler machen den größten Umsatzanteil aus. Rohrleitungs- und Verteilungssysteme unterstützen den Einsatz von Flüssigkeitskühlung. Ventilatoren und Luftstromgeräte bleiben entscheidend für luftgekühlte Setups. Wärmetauscher sind in sowohl Luft- als auch Flüssigkeitssystemen unerlässlich. Modulare und energieeffiziente Hardware bleibt stark nachgefragt. Andere Komponenten wie Sensoren und Wärmeplatten gewinnen mit Direct-to-Chip-Systemen an Aufmerksamkeit.

Nach Software

DCIM-Dashboards und AI-Optimierungstools dominieren das Software-Segment. CFD-Simulationssoftware unterstützt fortschrittliche Planung und Leistungsmodellierung. BMS-Module verknüpfen HVAC, Strom und Kühlung zu einem einheitlichen System. Anbieter konzentrieren sich auf prädiktive Analysen und Automatisierungsfunktionen. Software hilft, Energiekosten zu senken und unterstützt Nachhaltigkeitsmetriken.

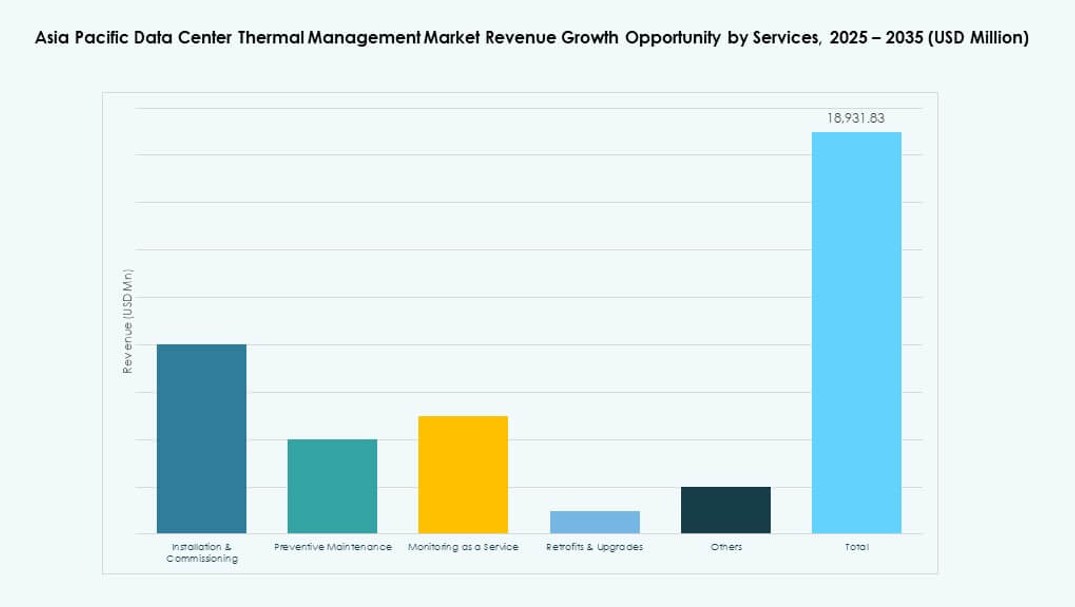

Nach Dienstleistungen

Installation und Inbetriebnahme führen das Dienstleistungssegment an, gefolgt von vorbeugender Wartung. Monitoring as a Service gewinnt an Popularität aufgrund von Remote-Standort-Betrieben. Nachrüstungsdienste helfen älteren Einrichtungen, neue Kühlmethoden zu übernehmen. Upgrades gewährleisten die Einhaltung von PUE und regulatorischen Standards. Rechenzentrumsbetreiber verlassen sich auf Dienstleister, um die langfristige thermische Effizienz zu optimieren.

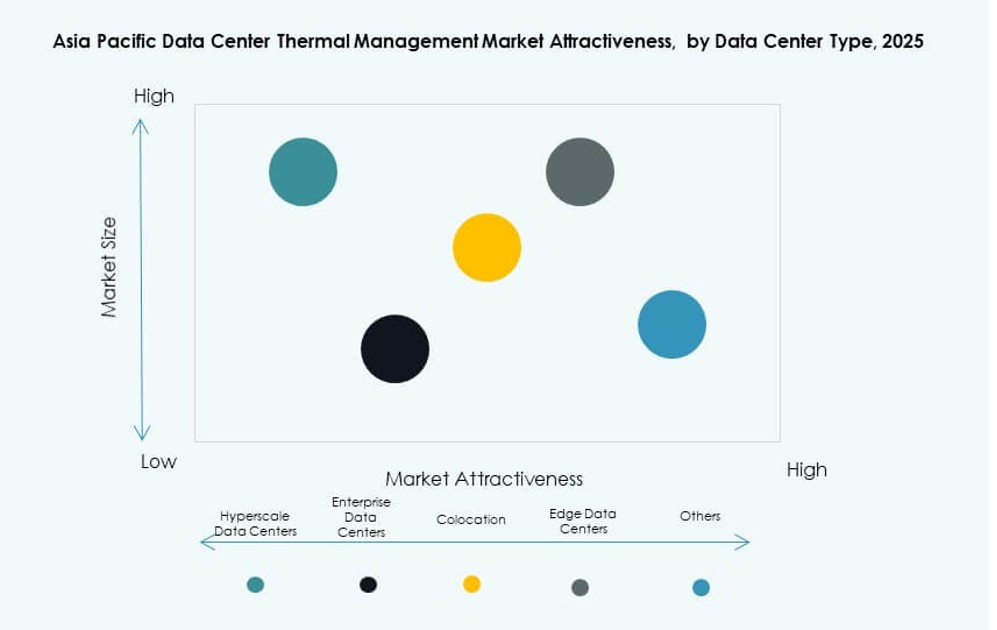

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren den Markt aufgrund der hohen Kapazitäts- und Leistungsanforderungen. Colocation-/Cloud-Anbieter folgen, da sie flexible und multi-tenant-fähige Kühlsysteme benötigen. Unternehmensrechenzentren behaupten ihre Präsenz in regulierten Branchen. Edge-/Mikro-Rechenzentren verzeichnen eine zunehmende Verbreitung in Telekommunikations- und Industrieumgebungen. Jeder Typ erfordert maßgeschneiderte thermische Lösungen basierend auf Größe und Standort.

Nach Struktur

Raumbasierte Kühlung bleibt die häufigste, weicht jedoch in Neubauten reihen- und rackbasierten Systemen. Rackbasierte Systeme bieten präzise Kühlung für dichte Racks. Reihenbasierte Einheiten optimieren den Luftstrom in modularen Pods. Der Trend zu verteilten, hochdichten Setups unterstützt das Wachstum strukturbezogener Kühllösungen. Der Markt für thermisches Management von Rechenzentren im asiatisch-pazifischen Raum passt sich dieser strukturellen Entwicklung an.

Regionale Einblicke

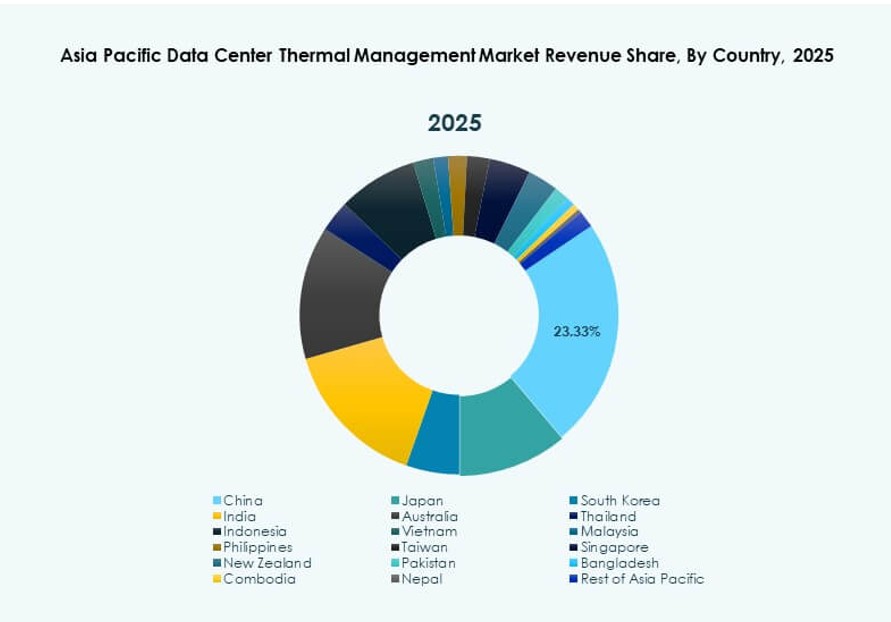

Ostasien führt mit China, Japan und Südkorea, die über 47 % des regionalen Anteils ausmachen

Ostasien dominiert den Markt für thermisches Management von Rechenzentren im asiatisch-pazifischen Raum, angetrieben durch digitale Transformation, industrielle KI und starke Cloud-Infrastruktur. China führt mit Hyperscale-Bauten und staatlich unterstützten grünen Datenzonen. Japan behauptet seine Führungsposition in modularen und energieeffizienten Systemen. Südkorea treibt die intelligente thermische Automatisierung in von Telekommunikation unterstützten Rechenzentren voran. Anbieter konzentrieren sich auf hocheffiziente und hybride Kühlsysteme in diesen technologiegetriebenen Ländern. Ausgereifte Vorschriften und Energiemandate verstärken die Markttiefe weiter.

- Zum Beispiel erfordert Chinas nationaler Aktionsplan für grüne Rechenzentren, dass die durchschnittliche Energieeffizienz von Rechenzentren bis 2025 unter 1,5 fällt. Dieses Mandat treibt die großflächige Einführung energieeffizienter Kühlsysteme und fortschrittlicher thermischer Managementtechnologien in Hyperscale- und Unternehmensanlagen voran.

Südasien verzeichnet ein schnelles Wachstum, wobei Indien als Schlüsselmarkt mit einem regionalen Anteil von 23 % hervorsticht

Indien führt Südasien an, bedingt durch nationale Datenhoheitsgesetze, digitale Inklusionsrichtlinien und Hyperscale-Erweiterungen. Sein tropisches Klima macht thermische Effizienz entscheidend, was die Einführung hocheffizienter Systeme vorantreibt. Regierungsinitiativen unterstützen neue Kühltechnologien im Rahmen der Make-in-India- und PLI-Programme. Die Nachfrage von Cloud-, Fintech- und Einzelhandelssektoren treibt stadtübergreifende Implementierungen voran. Der Markt zieht auch ausländische Investitionen in Edge- und KI-fokussierte Infrastrukturen an. Er bietet langfristiges Potenzial für nachhaltige und skalierbare thermische Lösungen.

- Zum Beispiel ist das Chennai 1 Rechenzentrum von AdaniConneX darauf ausgelegt, eine Energieeffizienz unter 1,45 zu erreichen. Diese Einrichtung spiegelt Indiens Wandel hin zu energieeffizienter Infrastruktur zur Unterstützung von Hyperscale- und Unternehmens-Workloads wider.

Südostasien gewinnt an Dynamik mit einem Anteil von 18 %, angetrieben durch Cloud-, Edge- und grüne Infrastrukturinitiativen

Südostasien, einschließlich Indonesien, Singapur, Vietnam und die Philippinen, ist der am schnellsten wachsende regionale Cluster. Die steigende Cloud-Nutzung und Smart-City-Initiativen treiben die Nachfrage nach kompakten, energieeffizienten Thermalsystemen an. Singapur setzt Energieverbrauchsgrenzen durch, was die Nachfrage nach ultraeffizienter Kühlung schafft. Indonesien und Vietnam ziehen Hyperscale-Investitionen an, die mit steigenden digitalen Nutzerzahlen verbunden sind. Marktteilnehmer konzentrieren sich auf regionsspezifische Kühlung, die auf feuchte, tropische Bedingungen zugeschnitten ist. Aufkommende Rechenzentren integrieren freie Kühlung, Flüssigkeitssysteme und erneuerbare Energiekopplung.

Wettbewerbseinblicke:

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation

Die Wettbewerbslandschaft im Asia-Pacific-Markt für Rechenzentrumsthermalmanagement zeigt starke globale und regionale Akteure. Unternehmen konkurrieren in den Bereichen Produktleistung, Energieeffizienz und Integration mit digitalen Steuerungen. Schneider Electric führt mit breiten Portfolios und starken Servicenetzwerken. Vertiv konzentriert sich auf modulare Kühlung und KI-gesteuerte Steuerungen, um unterschiedlichen Arbeitslasten gerecht zu werden. Daikin und Delta fördern effiziente Hardware mit lokalem Support in wichtigen Märkten. Johnson Controls und Airedale liefern große Unternehmens- und Industriekühlsysteme mit robuster Zuverlässigkeit. Fujitsu, Huawei und Mitsubishi nutzen ihre starke lokale Präsenz und Partnerschaften mit Rechenzentren. Eaton unterstützt die integrierte Strom- und Kühlungsorchestrierung. Unternehmen investieren in F&E, um den Stromverbrauch zu senken und die Gesamtbetriebskosten zu reduzieren. Dieser Wettbewerb treibt die schnellere Einführung fortschrittlicher Thermallösungen in Hyperscale- und Unternehmensanlagen voran.

Jüngste Entwicklungen:

- Im November 2025 ging LG Electronics eine Partnerschaft mit Flex ein, um fortschrittliche Thermallösungen für KI-Rechenzentren im Gigawatt-Maßstab in der Asien-Pazifik-Region zu entwickeln. In dieser Zusammenarbeit kombiniert LG seine Hochleistungs-Luft- und Flüssigkeitskühlmodule, einschließlich CRAC, CRAH, Kühler und Kühlmittelverteilungseinheiten, mit Flex’s Flüssigkeitskühlung und IT-Infrastruktur, um modulare, vorgefertigte Rechenzentrumslösungen zu schaffen, die den steigenden Wärmeherausforderungen begegnen.

- Im November 2025 unterzeichnete Eaton Corporation eine endgültige Vereinbarung zur Übernahme von Boyd Thermal für 9,5 Milliarden US-Dollar, um Flüssigkeitskühlungslösungen für Hochdichte-Rechenzentren in der Asien-Pazifik-Region zu erweitern.

- Im August 2025 erwarb Daikin Industries Ltd. Dynamic Data Centers Solutions, Inc. (DDC Solutions), um das Angebot an KI-Rechenzentrumskühlungen mit serverrackbasierter Klimatisierung für den Asien-Pazifik-Thermalmanagementmarkt zu stärken.