エグゼクティブサマリー:

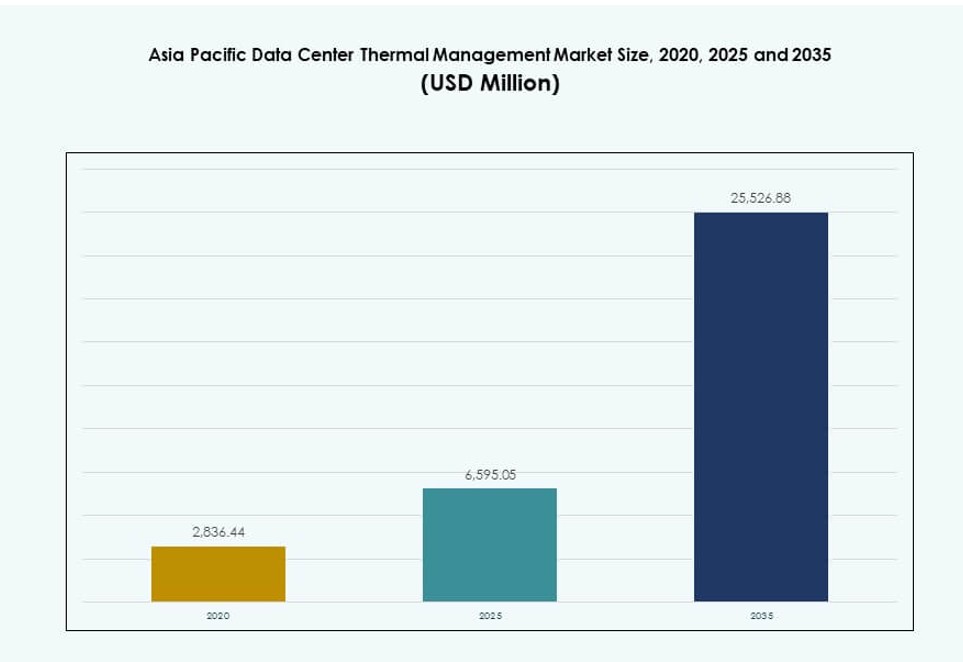

アジア太平洋データセンター熱管理市場の規模は、2020年に28億3,644万米ドルと評価され、2025年には65億9,505万米ドルに成長し、2035年までに255億2,688万米ドルに達すると予測されており、予測期間中のCAGRは14.39%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年アジア太平洋データセンター熱管理市場規模 |

65億9,505万米ドル |

| アジア太平洋データセンター熱管理市場、CAGR |

14.39% |

| 2035年アジア太平洋データセンター熱管理市場規模 |

255億2,688万米ドル |

AIワークロード、クラウドサービス、エッジコンピューティングの需要増加が熱ソリューションの革新を促進しています。オペレーターは高密度サーバーの熱を管理するために液体ベース、浸漬、およびハイブリッド冷却を採用しています。インテリジェント制御システムと予測的熱分析が効率基準を変革しています。企業は熱設計を運用の信頼性とエネルギー最適化の中心として見ています。持続可能性の目標と厳しい効率基準がグリーン冷却への投資を促しています。この市場は、ハイパースケールの拡大とデジタルインフラの回復力に注力する投資家にとって戦略的価値を持っています。

中国、日本、インドは急速なデータセンター建設とデジタル成長により市場シェアをリードしています。インドネシア、ベトナム、フィリピンを含む東南アジアは、強力なクラウド採用と地元の政策支援により急速に台頭しています。韓国とオーストラリアの成熟したインフラとイノベーションハブがスマート冷却の採用を推進しています。この地域の多様性が、異なる気候帯とデジタル成熟度レベルに応じた熱戦略を形成し、需要を加速させています。

市場のダイナミクス:

市場の推進要因

地域全体の主要経済国におけるハイパースケールおよびコロケーションデータセンターの開発の急増

アジア太平洋データセンター熱管理市場は、中国、インド、日本、東南アジア全体でのハイパースケールおよびコロケーションプロジェクトの成長により拡大しています。AWS、Google、Microsoft、Alibabaなどのクラウド大手がハイパースケールキャンパスを構築し続けており、効率的な熱インフラの需要を牽引しています。デジタルワークロードの増加により、高密度サーバー環境での正確な冷却が求められています。オペレーターは、稼働時間を維持しながら電力使用を削減する熱ソリューションを必要としています。コロケーションプロバイダーは、モジュラーで統合された冷却システムを使用してより迅速に拡大しています。公共および民間の投資がTier IIIおよびIV施設に流れ込み、熱の革新を推進しています。これは、地域の高成長クラウド環境での回復力のあるサービス提供をサポートします。市場のプレーヤーは、熱管理をミッションクリティカルな投資と見なし、熱帯および温帯気候での一貫したパフォーマンスを確保しています。

- 例えば、AWSは次世代データセンターにおいて、空気と液体冷却を組み合わせた高度なハイブリッド冷却コンポーネントを導入し、ピーク冷却条件下での機械的エネルギー消費を従来の設計と比較して最大46%削減しました。

AIと高性能ワークロードの採用加速が高度な冷却システムへのシフトを促進

人工知能とGPUベースのコンピューティングの急速な展開により、地域データセンターの熱需要が変化しました。AIチップを搭載した高密度サーバーラックはより高い熱負荷を生成し、新世代の冷却方法が必要です。液体冷却と浸漬冷却は性能と効率性のために注目を集めています。企業やクラウド企業は、プロセッサーレベルで温度を管理するために直接チップ冷却システムを採用しています。従来の空気ベースのシステムは、24時間365日稼働するAIモデルの要求を満たせなくなっています。熱管理ベンダーはリアルタイムで冷却を調整するAI統合システムを導入しています。アジア太平洋データセンター熱管理市場は、スケーラブルで高効率な技術で対応しています。インフラ計画者は、グリーンフィールドおよびブラウンフィールドの構築において冷却を主要な指標として優先しています。戦略的な採用は、長期的な持続可能性と性能を確保します。

エネルギー効率の義務化と炭素削減目標がグリーン熱革新と改修を促進

アジア太平洋地域の国々は、より厳しいエネルギー効率コードと炭素削減目標を施行しています。運営者は持続可能性指標に合わせて低PUE(電力使用効率)ソリューションに投資しています。シンガポール、韓国、オーストラリアの国家ロードマップは、再生可能エネルギーと連携した冷却システムを促進しています。既存のデータセンターは、排出量を削減するためにエコノマイザー、外気冷却、熱蓄積などの改修を行っています。政府の補助金や炭素クレジットは、重要なITハブでのアップグレードを支援しています。スタートアップ企業は環境に優しい冷却液や受動的熱放散システムを導入しています。大手企業はエネルギー浪費を追跡し、気流を最適化するためにDCIMツールを採用しています。アジア太平洋データセンター熱管理市場は、地域に適応したエコセンシティブなシステム設計を通じて適応しています。企業はエネルギーコストを削減することでコンプライアンスを満たし、運営マージンを改善しています。

- 例えば、AWSは2023年にそのグローバルデータセンターが平均PUE(電力使用効率)1.15を達成し、新しいインフラコンポーネントが将来のPUEスコアを1.08に向けて低下させることが期待されています。これは、グローバルなフットプリント全体で高度な冷却と設計改善を通じた強力な効率向上を反映しています。

プライベートエクイティとインフラファンドが投資判断において熱効率を戦略的差別化要因と見なす

熱効率はデジタルインフラを支援する投資家にとって資産評価の中心的役割を果たします。ファンドはプロジェクト提案において低PUEベンチマークとスケーラブルな冷却技術をますます要求しています。運営者は、グリーンボンドやESG連動ローンでの資金調達を引き付けるために高度な熱システムを強調しています。効率的な冷却はOpExを削減し、資産の寿命価値を高めます。冷却システムは、コロケーションおよびハイパースケール構築の投資収益率に影響を与えます。技術企業との戦略的パートナーシップは、設計から構築への統合を強化します。アジア太平洋データセンター熱管理市場は、投資家ポートフォリオにおけるコアバリューレバーと見なされています。効率的な熱戦略は、出口評価を改善し、グローバル資本を引き付けます。スマート冷却を備えたデータセンターは、競争の激しいコロケーション市場でプレミアム賃貸料を要求します。

市場動向

AI統合型冷却制御システムがリアルタイム予測自動化で熱管理を変革

熱管理システムは現在、人工知能を統合してリアルタイムで温度変化を予測し制御しています。AI駆動のソリューションはセンサーからのデータを使用して、気流を最適化し、過冷却を減少させ、ホットスポットを防ぎます。これらのシステムは、オペレーターがワークロードの変動に即座に対応するのを支援します。アジア太平洋データセンター熱管理市場は、ファン速度、冷却液の流れ、通気口の位置を自動化するソフトウェアプラットフォームでこの変化をサポートしています。AIモデルは熱パターンを学習し、エネルギーコストを削減し、部品の寿命を延ばします。予測制御は静的な閾値ではなく動的な応答を可能にします。データセンターは機械学習を使用してエネルギー節約を増やし、稼働時間を改善します。オペレーターは多様なハードウェア負荷と気候条件を処理するために熱インテリジェンスに依存しています。

高密度サーバー環境向け液体冷却技術への移行の増加

液体冷却の採用は、特にAIや高性能コンピューティングのワークロードにおいて増加し続けています。ダイレクト・トゥ・チップ、リアドア液体、浸漬システムは、密集したラックで効率の悪い空気ベースの冷却に取って代わります。オペレーターは、より高い熱伝達とコンパクトなフットプリントを求めて液体システムを好みます。アジア太平洋データセンター熱管理市場は、冷却プレートと分配ユニットの現地製造を通じてこのトレンドをサポートしています。サプライヤーは、レトロフィットを簡素化するモジュラーシステムを導入しています。企業は、大規模言語モデルのトレーニングによる熱を管理するために浸漬冷却をテストしています。液体システムはエネルギー効率を改善し、スペースの節約を可能にします。ベンダーはまた、冷却液の流れと漏れ検出のための環境モニタリングを統合し、信頼性を向上させています。

新興地域でのエッジおよびマイクロデータセンターデザインの中核要素としての熱管理

エッジコンピューティングは、遠隔地や小規模な設置に熱管理のニーズを拡大します。オペレーターは、通信塔、工場、スマートシティサイトにマイクロデータセンターを展開しています。エッジ環境向けの熱システムは、コンパクトでモジュラー、かつ自己調整型である必要があります。アジア太平洋データセンター熱管理市場は、リモートモニタリングを備えたエッジ対応冷却ユニットに焦点を移しています。ソリューションには、ファンレス熱交換器、相変化システム、ハイブリッド空気-液体セットアップが含まれます。エッジオペレーターは、スペースが制約された環境で静かでメンテナンスフリーのシステムを必要としています。変動する屋外温度に対する耐性が重要です。サプライヤーは、プレハブエッジモジュールと一緒に熱システムをパッケージ化し、未開拓市場での迅速な展開を可能にしています。

統合された熱および電力モニタリングプラットフォームを備えたスマートデータセンターインフラストラクチャへの注力

オペレーターは現在、熱、電力、環境性能を追跡する統合管理システムを求めています。DCIMツールは、温度、気流、エネルギー使用、資産状態を単一のダッシュボードに統合します。スマートプラットフォームは、チームがホットスポット、気流の遮断、エネルギードリフトを視覚化するのを支援します。アジア太平洋データセンター熱管理市場は、AI対応のDCIMソフトウェアの採用が増加しています。ベンダーは、システムストレスと冷却ニーズを予測するツールを提供しています。集中型ダッシュボードは、迅速な意思決定とリモートトラブルシューティングをサポートします。これらのツールは運用効率を高め、熱障害のリスクを低減します。施設は、BMS、DCIM、およびCFDシミュレーションを統合して、容量と性能を計画します。

市場の課題

ブラウンフィールド環境における高度な冷却ソリューションの展開に伴う高い資本コストと複雑さ

液体冷却や浸漬冷却などの高度な冷却システムは、初期コストが高いです。これらを既存の施設に組み込むことは複雑で労働集約的です。運営者は構造的制約、スペースの制限、古いハードウェアとの互換性の問題に直面します。空冷システムからハイブリッドモデルへの移行は、しばしば運用を混乱させます。液体ベースのシステムはまた、特殊な配管、センサー、漏れ検知インフラを必要とします。これらはプロジェクトにコストと技術的リスクを追加します。アジア太平洋データセンターの熱管理市場は、革新と手頃な価格のバランスを取る必要があります。多くの運営者は、明確なROIや社内の技術スキルがない限り、投資をためらいます。特に中堅市場や新興市場では、財政的制約が導入を遅らせます。

熟練した労働力の不足と地域の熱技術準備の不均衡が導入を遅らせる

熱システムの設計と保守には、流体力学、制御、データセンター運営における専門的なトレーニングが必要です。アジア太平洋全体で、そのような熟練した専門家へのアクセスは不均一です。高度な冷却の導入は、強力な技術エコシステムを持たない国では依然として低いです。小規模な運営者は、サポートインフラが限られた輸入システムに依存しています。言語や規制の障壁が複数の国での展開を遅らせます。アジア太平洋データセンターの熱管理市場は、ベンダー主導のトレーニングと認定プログラムを通じてスキルギャップに対処する必要があります。地元の知識がないと、冷却システムはしばしば最適に動作せず、エネルギーを浪費します。これにより、地域全体での熱革新の利益が制限されます。

市場の機会

東南アジアのクラウド導入とグリーンデータセンターの増加が持続可能な冷却の需要を生む

インドネシア、ベトナム、タイ、フィリピンは、データインフラの成長の重要なゾーンとして浮上しています。政府はデジタルサービス、クラウド導入、データローカライゼーションを推進しています。これらのトレンドは、持続可能で効率的な熱システムの需要を生み出します。アジア太平洋データセンターの熱管理市場は、低PUEソリューションをローカライズすることで成長を捉えることができます。モジュール式、スケーラブル、エコフレンドリーな冷却ユニットを提供するベンダーは強い需要を見つけるでしょう。グリーンビルディング認証とエネルギー規制がこれらの国での市場拡大を支援します。

ユーティリティおよび市町村ネットワークとのパートナーシップが新しい熱回収とフリークーリングモデルを解放する

アジア太平洋のいくつかの都市は、データセンターからの廃熱を地区暖房ネットワークで利用することを探求しています。熱再利用を可能にする冷却システムは、政府のインセンティブにアクセスし、炭素排出量を削減できます。アジア太平洋データセンターの熱管理市場は、水を使わない、グリッド統合型の冷却をサポートする官民パートナーシップから利益を得ます。これらのネットワークと互換性のあるシステムを提供するベンダーは戦略的優位性を得ます。熱統合機能を備えた都市型データセンターは、優先的な投資対象となるでしょう。

市場セグメンテーション

データセンターのサイズ別

大規模データセンターは、ハイパースケールおよびコロケーション投資の規模により、アジア太平洋地域のデータセンター熱管理市場を支配しています。これらの施設は、マルチMWの冷却能力を要求し、ハイブリッド冷却技術を組み合わせて展開しています。中規模センターは、特に地域企業や公共クラウドゾーンからの採用が安定しています。小規模データセンターはオンプレミスのニーズに対応していますが、スペースと予算の制約に直面しています。大規模セグメントの成長は、ハイパースケールの需要と地域政府支援のクラウドプログラムによって促進されています。

冷却技術別

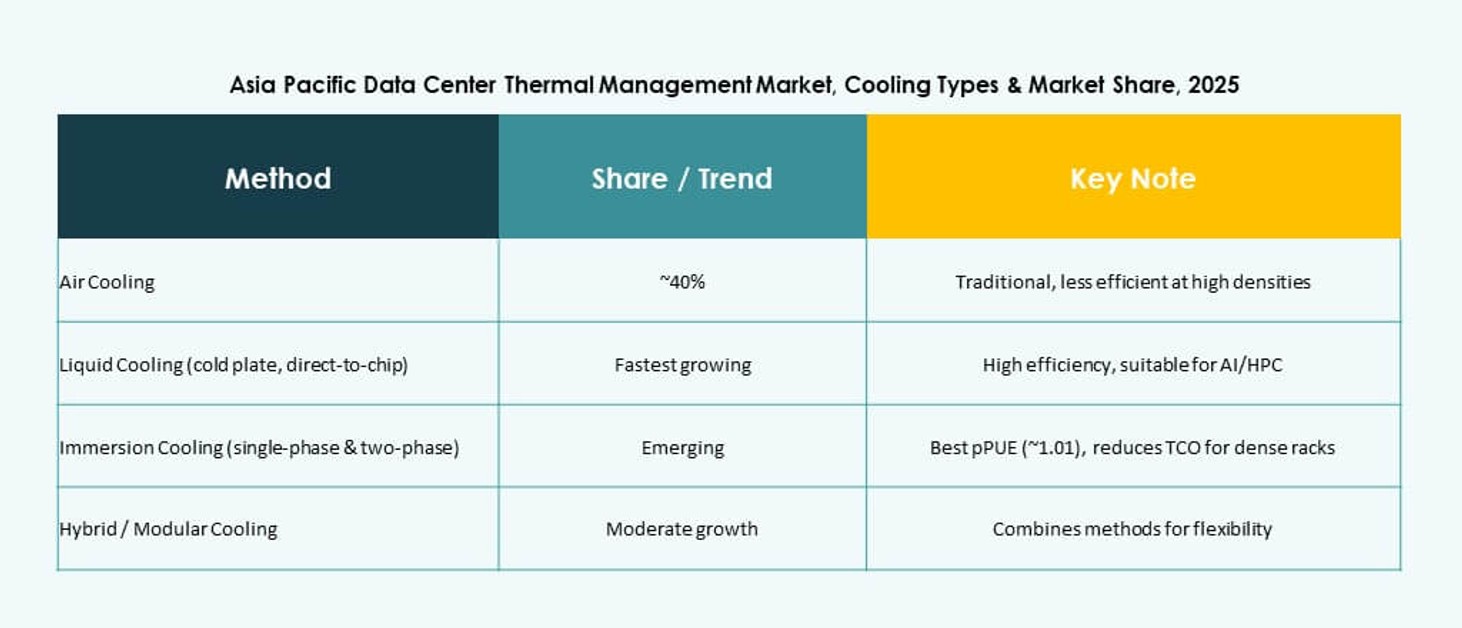

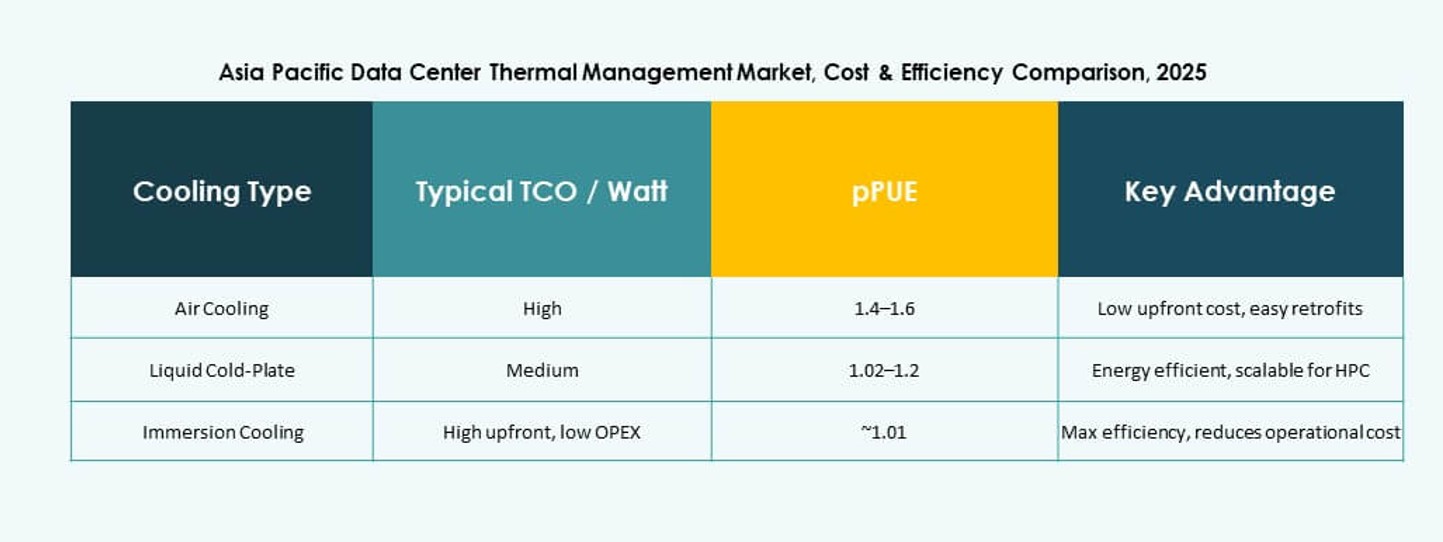

空気冷却は依然として最も一般的であり、ホット/コールドアイルやリアドア熱交換器が広く採用されています。しかし、AI集約型ワークロードにおける効率のため、液体冷却が市場シェアを獲得しています。高密度ラックには、ダイレクトチップおよび浸漬方式が好まれています。空気と液体の両方を組み合わせたハイブリッドシステムが、マルチティア展開で登場しています。相変化および熱電オプションはニッチですが、コンパクトな環境での可能性を示しています。アジア太平洋地域のデータセンター熱管理市場は、液体主導の未来に向かっています。

コンポーネント別

ハードウェアは、冷却ユニット、ファン、配管システムが主導し、最大の市場シェアを持っています。AIおよびDCIMツールが冷却制御を自動化するため、ソフトウェアの成長が速くなっています。レトロフィット、監視、予防保守などのサービスも、施設の老朽化が進む中で拡大しています。オペレーターは、稼働時間を確保するためにサービス契約に投資しています。市場は、従来のハードウェア支出と熱性能に関するデジタルサービスの増加とのバランスを取っています。

ハードウェア別

冷却ユニットとチラーが最大の収益シェアを占めています。配管および配分システムは液体冷却の展開をサポートします。ファンおよび気流デバイスは、空冷セットアップにおいて重要です。熱交換器は、空気および液体システムの両方で不可欠です。モジュラーおよびエネルギー効率の高いハードウェアは高い需要があります。センサーや熱プレートなどの他のコンポーネントは、ダイレクトチップシステムで注目を集めています。

ソフトウェア別

DCIMダッシュボードおよびAI最適化ツールがソフトウェアセグメントを支配しています。CFDシミュレーションソフトウェアは、先進的な計画および性能モデリングをサポートします。BMSモジュールは、HVAC、電力、および冷却を統合システムにリンクします。ベンダーは予測分析と自動化機能に注力しています。ソフトウェアはエネルギーコストを削減し、持続可能性指標をサポートします。

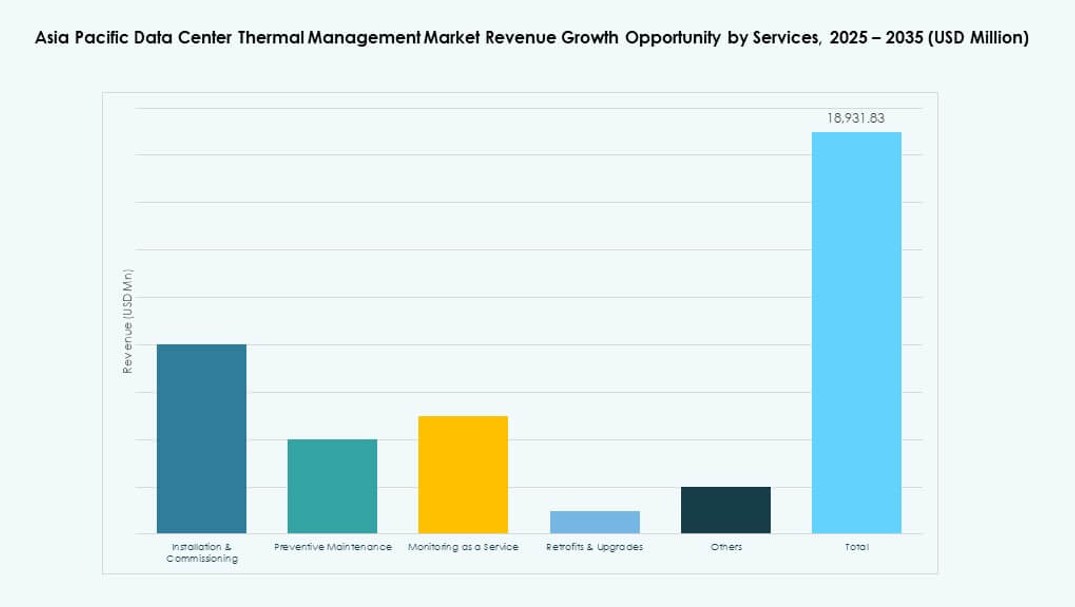

サービス別

設置および試運転がサービスセグメントをリードし、次いで予防保守が続きます。サービスとしての監視は、リモートサイト運用のために人気が高まっています。レトロフィットサービスは、古い施設が新しい冷却方法を採用するのを支援します。アップグレードは、PUEコンプライアンスおよび規制基準を確保します。データセンターオペレーターは、長期的な熱効率を最適化するためにサービスベンダーに依存しています。

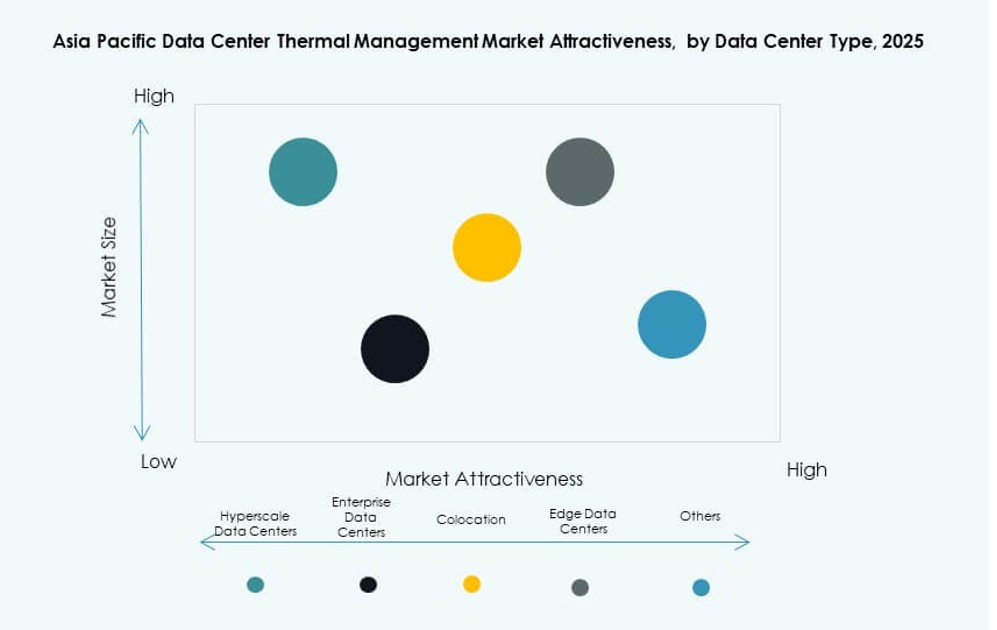

データセンターの種類別

ハイパースケールデータセンターは、高容量とパフォーマンスの要求により市場を支配しています。コロケーション/クラウドプロバイダーは、柔軟でマルチテナントの冷却システムを必要とし、これに続きます。エンタープライズデータセンターは、規制された業界での存在感を維持しています。エッジ/マイクロデータセンターは、通信および産業環境での採用が増加しています。各タイプは、規模と場所に基づいてカスタマイズされた熱ソリューションを必要とします。

構造別

部屋ベースの冷却は依然として最も一般的ですが、新しいビルドでは列およびラックベースのシステムに移行しています。ラックベースのシステムは、高密度ラックに対して精密な冷却を提供します。列ベースのユニットは、モジュラーポッド内の気流を最適化します。分散型、高密度設定へのシフトは、構造特有の冷却の成長をサポートしています。アジア太平洋データセンター熱管理市場は、この構造的進化に一致しています。

地域別インサイト

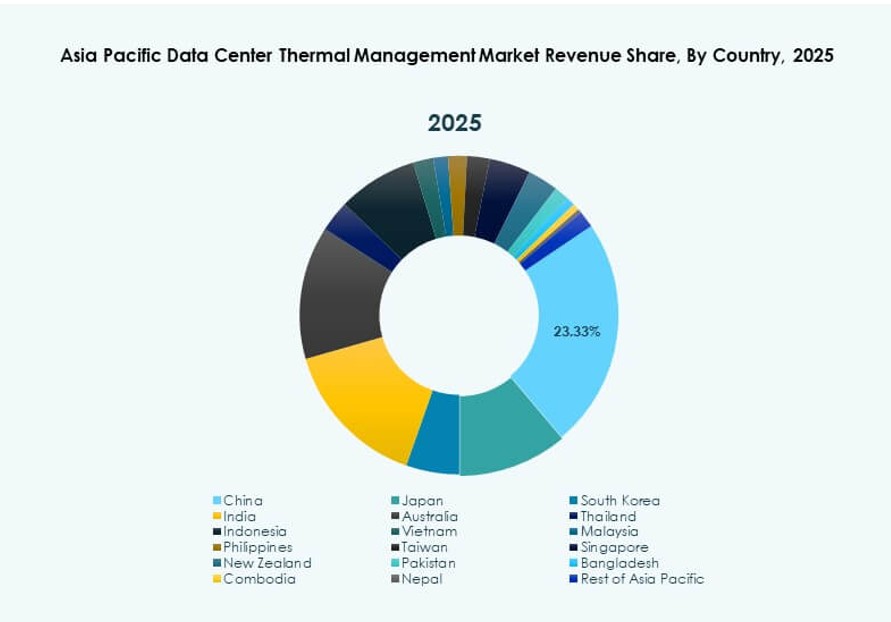

中国、日本、韓国が地域シェアの47%以上を占める東アジアがリード

東アジアは、デジタルトランスフォーメーション、産業AI、強力なクラウドインフラによって、アジア太平洋データセンター熱管理市場を支配しています。中国は、ハイパースケールの構築と国家支援のグリーンデータゾーンでリードしています。日本は、モジュラーおよびエネルギー効率の高いシステムでリーダーシップを維持しています。韓国は、通信バックのデータセンター全体でスマート熱自動化を進めています。ベンダーは、これらの技術主導国で高効率およびハイブリッド冷却システムに焦点を当てています。成熟した規制とエネルギー規制が市場の深さをさらに高めています。

- 例えば、中国の国家グリーンデータセンター行動計画は、2025年までにデータセンターの平均電力使用効率を1.5未満にすることを要求しています。この規制は、ハイパースケールおよびエンタープライズ施設全体でのエネルギー効率の高い冷却システムと高度な熱管理技術の大規模な採用を促進しています。

南アジアは急速に成長し、インドが23%の地域シェアで主要市場として浮上

インドは、国家データ主権法、デジタルインクルージョン政策、ハイパースケールの拡大により南アジアをリードしています。その熱帯気候は熱効率を重要にし、高効率システムの採用を推進しています。政府のイニシアチブは、Make-in-IndiaとPLIスキームの下で新しい冷却技術をサポートしています。クラウド、フィンテック、小売からの需要が多都市展開を推進しています。この市場は、エッジおよびAIに焦点を当てたインフラへの外国投資も引き付けています。持続可能でスケーラブルな熱ソリューションの長期的な可能性を示しています。

- 例えば、AdaniConneXのチェンナイ1データセンターは、電力使用効率を1.45未満にすることを目指して設計されています。この施設は、ハイパースケールおよびエンタープライズワークロードをサポートするためのエネルギー効率の高いインフラへのインドのシフトを反映しています。

東南アジアはクラウド、エッジ、グリーンインフラの推進により18%のシェアで勢いを増しています

インドネシア、シンガポール、ベトナム、フィリピンを含む東南アジアは、最も急成長している地域クラスターです。クラウド採用の増加とスマートシティの取り組みが、コンパクトでエネルギー効率の高い熱システムの需要を押し上げています。シンガポールはエネルギー使用制限を施行しており、超効率的な冷却の需要を生み出しています。インドネシアとベトナムは、デジタルユーザーベースの増加に伴い、ハイパースケールの投資を引き付けています。市場のプレーヤーは、湿度が高く熱帯の条件に合わせた地域特有の冷却に注力しています。新興データセンターは、フリークーリング、液体システム、再生可能エネルギーの結合を統合しています。

競争力のあるインサイト:

- シュナイダーエレクトリック

- ヴァーティブグループコーポレーション

- ダイキン工業株式会社

- デルタ電子株式会社

- ジョンソンコントロールズインターナショナルplc

- エアデールインターナショナルエアコンディショニング株式会社

- 富士通株式会社

- ファーウェイテクノロジーズ株式会社

- 三菱電機株式会社

- イートンコーポレーション

アジア太平洋データセンター熱管理市場の競争環境は、強力なグローバルおよび地域プレーヤーを示しています。企業は製品の性能、エネルギー効率、デジタル制御との統合で競争しています。シュナイダーエレクトリックは、幅広いポートフォリオと強力なサービスネットワークでリードしています。ヴァーティブは、モジュラー冷却とAI駆動の制御に注力し、多様なワークロードに対応しています。ダイキンとデルタは、主要市場での現地サポートを伴う効率的なハードウェアを推進しています。ジョンソンコントロールズとエアデールは、大規模な企業および産業用冷却システムを堅牢な信頼性で供給しています。富士通、ファーウェイ、三菱は、強力な地域プレゼンスとデータセンターパートナーシップを活用しています。イートンは、統合された電力と冷却のオーケストレーションをサポートしています。企業は、電力使用量を削減し、所有総コストを削減するために研究開発に投資しています。この競争は、ハイパースケールおよび企業施設全体での高度な熱ソリューションの迅速な採用を促進しています。

最近の開発:

- 2025年11月、LGエレクトロニクスはFlexと提携し、アジア太平洋地域のギガワット規模のAIデータセンター向けに高度な熱管理ソリューションを開発しました。このコラボレーションでは、LGがCRAC、CRAH、チラー、冷却剤分配ユニットを含む高性能な空気および液体冷却モジュールをFlexの液体冷却およびITインフラストラクチャと組み合わせ、熱の課題に対応するモジュラーでプレハブのデータセンターソリューションを作成します。

- 2025年11月、イートンコーポレーションはBoyd Thermalを95億ドルで買収する最終契約を締結し、アジア太平洋地域の高密度データセンター向けの液体冷却ソリューションを拡大しました。

- 2025年8月、ダイキン工業株式会社はDynamic Data Centers Solutions, Inc. (DDC Solutions)を買収し、アジア太平洋熱管理市場向けのサーバーラックレベルの空調を備えたAIデータセンター冷却製品を強化しました。