Riassunto esecutivo:

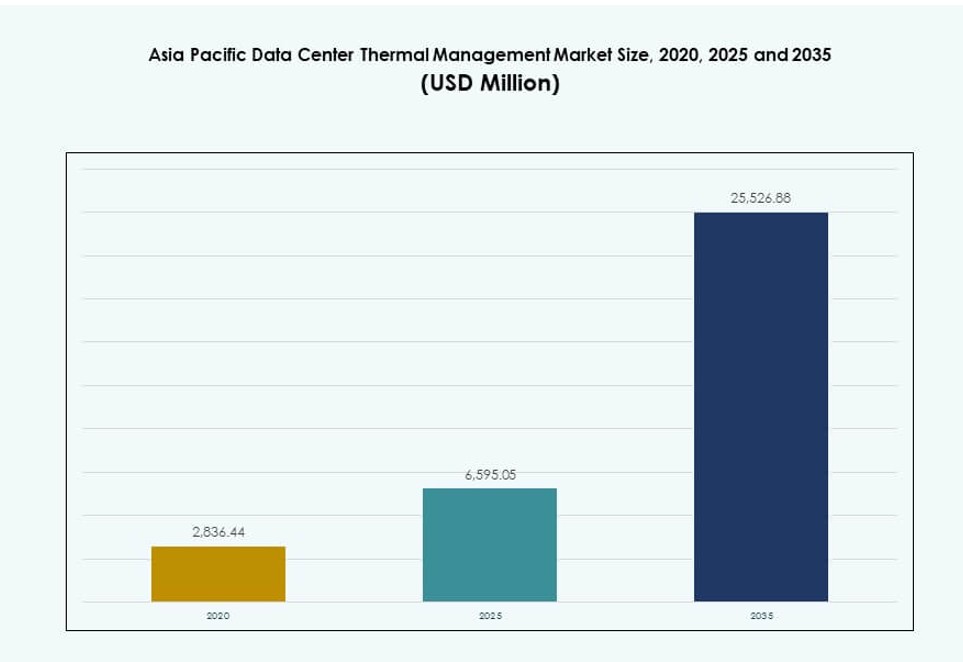

La dimensione del mercato della gestione termica dei data center dell’Asia Pacifico è stata valutata a 2.836,44 milioni di USD nel 2020, è cresciuta a 6.595,05 milioni di USD nel 2025 e si prevede che raggiungerà i 25.526,88 milioni di USD entro il 2035, registrando un CAGR del 14,39% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center dell’Asia Pacifico 2025 |

USD 6.595,05 Milioni |

| Mercato della Gestione Termica dei Data Center dell’Asia Pacifico, CAGR |

14,39% |

| Dimensione del Mercato della Gestione Termica dei Data Center dell’Asia Pacifico 2035 |

USD 25.526,88 Milioni |

La crescente domanda di carichi di lavoro AI, servizi cloud e edge computing sta guidando l’innovazione nelle soluzioni termiche. Gli operatori adottano raffreddamento a liquido, immersione e ibrido per gestire il calore dei server ad alta densità. I sistemi di controllo intelligenti e le analisi termiche predittive stanno trasformando i parametri di efficienza. Le aziende vedono il design termico come centrale per l’affidabilità operativa e l’ottimizzazione energetica. Gli obiettivi di sostenibilità e i mandati di efficienza più severi spingono gli investimenti nel raffreddamento ecologico. Il mercato ha un valore strategico per gli investitori focalizzati sull’espansione iperscalare e sulla resilienza dell’infrastruttura digitale.

Cina, Giappone e India guidano la quota di mercato grazie alla rapida costruzione di data center e alla crescita digitale. Il sud-est asiatico, inclusi Indonesia, Vietnam e Filippine, sta emergendo rapidamente con una forte adozione del cloud e il supporto delle politiche locali. L’infrastruttura matura e i centri di innovazione in Corea del Sud e Australia guidano l’adozione del raffreddamento intelligente. Questa diversità regionale modella strategie termiche su misura e accelera la domanda attraverso diverse zone climatiche e livelli di maturità digitale.

Dinamiche di Mercato:

Driver di Mercato

Crescente Sviluppo di Data Center Iperscalari e di Colocation nelle Principali Economie della Regione

Il mercato della gestione termica dei data center dell’Asia Pacifico si sta espandendo grazie alla crescita dei progetti iperscalari e di colocation in Cina, India, Giappone e sud-est asiatico. I principali attori del cloud come AWS, Google, Microsoft e Alibaba continuano a costruire campus iperscalari, aumentando la domanda di infrastrutture termiche efficienti. I crescenti carichi di lavoro digitali richiedono un raffreddamento preciso in ambienti server ad alta densità. Gli operatori necessitano di soluzioni termiche che riducano l’uso di energia mantenendo il tempo di attività. I fornitori di colocation scalano più velocemente con sistemi di raffreddamento modulari e integrati. Gli investimenti pubblici e privati fluiscono in strutture di livello III e IV, spingendo l’innovazione termica. Supporta la fornitura di servizi resilienti nell’ambiente cloud ad alta crescita della regione. Gli operatori di mercato vedono la gestione termica come un investimento critico per garantire prestazioni costanti nei climi tropicali e temperati.

- Ad esempio, AWS ha introdotto componenti avanzati di raffreddamento ibrido nei suoi data center di nuova generazione, combinando raffreddamento ad aria e a liquido per ridurre il consumo di energia meccanica fino al 46% durante le condizioni di raffreddamento di picco rispetto ai progetti precedenti.

Accelerazione dell’adozione dell’IA e dei carichi di lavoro ad alte prestazioni che guidano il passaggio verso sistemi di raffreddamento avanzati

Il rapido dispiegamento dell’intelligenza artificiale e del calcolo basato su GPU ha trasformato le esigenze termiche nei data center regionali. I rack server densi con chip AI generano carichi di calore più elevati, richiedendo metodi di raffreddamento di nuova generazione. Il raffreddamento a liquido e l’immersione stanno guadagnando terreno per prestazioni ed efficienza. Le imprese e le aziende cloud adottano sistemi diretti al chip per gestire la temperatura a livello del processore. I sistemi tradizionali basati sull’aria non soddisfano più le esigenze dei modelli AI operanti 24/7. I fornitori di gestione termica introducono sistemi integrati con IA che regolano il raffreddamento in tempo reale. Il mercato della gestione termica dei data center dell’Asia Pacifico risponde con tecnologie scalabili e ad alta efficienza. I pianificatori infrastrutturali danno priorità al raffreddamento come metrica fondamentale nelle costruzioni greenfield e brownfield. L’adozione strategica garantisce sostenibilità e prestazioni a lungo termine.

I mandati di efficienza energetica e gli obiettivi di riduzione del carbonio stimolano l’innovazione termica verde e i retrofit

I paesi dell’Asia Pacifico applicano codici di efficienza energetica più severi e obiettivi di riduzione del carbonio. Gli operatori investono in soluzioni a basso PUE (Power Usage Effectiveness) per allinearsi alle metriche di sostenibilità. Le roadmap nazionali in Singapore, Corea del Sud e Australia promuovono sistemi di raffreddamento collegati alle energie rinnovabili. I data center esistenti implementano retrofit come economizzatori, raffreddamento ad aria libera e stoccaggio termico per ridurre le emissioni. Sussidi governativi e crediti di carbonio supportano gli aggiornamenti nei centri IT critici. Le startup introducono fluidi di raffreddamento ecologici e sistemi di rifiuto del calore passivo. I grandi attori adottano strumenti DCIM per monitorare gli sprechi energetici e ottimizzare il flusso d’aria. Il mercato della gestione termica dei data center dell’Asia Pacifico si adatta attraverso un design di sistema localizzato ed eco-sensibile. Le aziende soddisfano la conformità migliorando i margini operativi grazie alla riduzione dei costi energetici.

- Ad esempio, AWS ha riportato che i suoi data center globali hanno raggiunto un Power Usage Effectiveness (PUE) medio di 1,15 nel 2023, e si prevede che i nuovi componenti infrastrutturali ridurranno i punteggi PUE futuri verso 1,08. Questo riflette forti guadagni di efficienza attraverso miglioramenti avanzati nel raffreddamento e nel design in tutta la sua impronta globale.

I fondi di private equity e infrastruttura vedono l’efficienza termica come un differenziatore strategico nelle decisioni di investimento

L’efficienza termica gioca un ruolo centrale nella valutazione degli asset per gli investitori che supportano l’infrastruttura digitale. I fondi richiedono sempre più benchmark a basso PUE e tecnologie di raffreddamento scalabili nelle proposte di progetto. Gli operatori evidenziano sistemi termici avanzati per attrarre finanziamenti in obbligazioni verdi e prestiti legati all’ESG. Un raffreddamento efficiente riduce l’OpEx e aumenta il valore a vita dell’asset. I sistemi di raffreddamento influenzano il ritorno sugli investimenti per le costruzioni di colocation e hyperscale. Le partnership strategiche con aziende tecnologiche rafforzano l’integrazione dal design alla costruzione. Il mercato della gestione termica dei data center dell’Asia Pacifico è visto come una leva di valore fondamentale nei portafogli degli investitori. Strategie termiche efficienti migliorano le valutazioni di uscita e attraggono capitali globali. I data center con raffreddamento intelligente comandano tassi di locazione premium nei mercati di colocation competitivi.

Tendenze di Mercato

I Sistemi di Controllo del Raffreddamento Integrati con l’IA Trasformano la Gestione Termica con l’Automazione Predittiva in Tempo Reale

I sistemi di gestione termica ora integrano l’intelligenza artificiale per prevedere e controllare i cambiamenti di temperatura in tempo reale. Le soluzioni guidate dall’IA utilizzano dati dai sensori per ottimizzare il flusso d’aria, ridurre il raffreddamento eccessivo e prevenire i punti caldi. Questi sistemi aiutano gli operatori a rispondere istantaneamente alle fluttuazioni del carico di lavoro. Il Mercato della Gestione Termica dei Data Center dell’Asia Pacifico supporta questo cambiamento con piattaforme software che automatizzano la velocità delle ventole, il flusso del refrigerante e il posizionamento delle prese d’aria. I modelli di IA apprendono i modelli termici, riducendo i costi energetici e prolungando la vita dei componenti. I controlli predittivi consentono una risposta dinamica anziché soglie statiche. I data center aumentano il risparmio energetico e migliorano il tempo di attività utilizzando il machine learning. Gli operatori si affidano all’intelligenza termica per gestire carichi hardware diversi e condizioni climatiche.

Crescente Tendenza Verso le Tecnologie di Raffreddamento a Liquido per Ambienti Server ad Alta Densità

L’adozione del raffreddamento a liquido continua a crescere, in particolare per i carichi di lavoro di intelligenza artificiale e calcolo ad alte prestazioni. Sistemi diretti al chip, a porta posteriore a liquido e di immersione sostituiscono il raffreddamento inefficiente basato sull’aria in rack densi. Gli operatori preferiscono i sistemi a liquido per un maggiore trasferimento termico e un ingombro ridotto. Il Mercato della Gestione Termica dei Data Center dell’Asia Pacifico supporta questa tendenza attraverso la produzione localizzata di piastre di raffreddamento e unità di distribuzione. I fornitori introducono sistemi modulari che semplificano il retrofit. Le aziende testano il raffreddamento a immersione per gestire il calore derivante dall’addestramento di modelli linguistici di grandi dimensioni. I sistemi a liquido migliorano l’efficienza energetica consentendo risparmi di spazio. I fornitori integrano anche il monitoraggio ambientale per il flusso del refrigerante e la rilevazione delle perdite, migliorando l’affidabilità.

La Gestione Termica Diventa un Componente Centrale della Progettazione di Edge e Micro Data Center in Aree Emergenti

Il calcolo edge espande le esigenze di gestione termica a installazioni remote e su scala ridotta. Gli operatori dispiegano micro data center presso torri di telecomunicazione, fabbriche e siti di città intelligenti. I sistemi termici per ambienti edge devono essere compatti, modulari e auto-regolanti. Il Mercato della Gestione Termica dei Data Center dell’Asia Pacifico sposta l’attenzione verso unità di raffreddamento pronte per l’edge con monitoraggio remoto. Le soluzioni includono scambiatori di calore senza ventole, sistemi a cambiamento di fase e configurazioni ibride aria-liquido. Gli operatori edge richiedono sistemi silenziosi e senza manutenzione per ambienti con spazio limitato. La resilienza sotto temperature esterne fluttuanti è fondamentale. I fornitori confezionano sistemi termici con moduli edge prefabbricati, consentendo implementazioni più rapide nei mercati non serviti.

Focus su Infrastrutture di Data Center Intelligenti con Piattaforme di Monitoraggio Termico e Energetico Integrate

Gli operatori ora richiedono sistemi di gestione integrati che tracciano le prestazioni termiche, energetiche e ambientali. Gli strumenti DCIM uniscono temperatura, flusso d’aria, uso energetico e stato degli asset in un’unica dashboard. Le piattaforme intelligenti aiutano i team a visualizzare punti caldi, blocchi del flusso d’aria e derive energetiche. Il Mercato della Gestione Termica dei Data Center dell’Asia Pacifico vede una crescente adozione di software DCIM abilitato all’IA. I fornitori offrono strumenti predittivi che prevedono lo stress del sistema e le esigenze di raffreddamento. Le dashboard centralizzate supportano decisioni più rapide e risoluzione dei problemi da remoto. Questi strumenti aumentano l’efficienza operativa e riducono i rischi di guasti termici. Le strutture integrano BMS, DCIM e simulazione CFD per pianificare capacità e prestazioni.

Sfide del Mercato

Alti Costi di Capitale e Complessità nell’Implementazione di Soluzioni di Raffreddamento Avanzate in Ambienti Brownfield

I sistemi di raffreddamento avanzati come il raffreddamento a liquido e a immersione comportano alti costi iniziali. Adattarli a strutture esistenti è complesso e richiede molto lavoro. Gli operatori affrontano vincoli strutturali, limitazioni di spazio e problemi di compatibilità con hardware obsoleti. Passare da sistemi raffreddati ad aria a modelli ibridi spesso interrompe le operazioni. I sistemi a base di liquido richiedono anche tubazioni specializzate, sensori e infrastrutture per il rilevamento delle perdite. Questi fattori aumentano i costi e il rischio tecnico dei progetti. Il Mercato della Gestione Termica dei Data Center nell’Asia Pacifica deve bilanciare innovazione e convenienza. Molti operatori esitano a investire senza un chiaro ROI o competenze tecniche interne. Le limitazioni finanziarie rallentano l’adozione, specialmente nei mercati di fascia media ed emergenti.

Mancanza di Forza Lavoro Qualificata e Disparità Regionale nella Prontezza Tecnologica Termica Rallenta l’Adozione

La progettazione e la manutenzione dei sistemi termici richiedono formazione specializzata in dinamica dei fluidi, controlli e operazioni nei data center. In tutta l’Asia Pacifica, l’accesso a tali professionisti qualificati è disomogeneo. L’adozione di raffreddamento avanzato rimane bassa nei paesi senza forti ecosistemi tecnici. Gli operatori più piccoli si affidano a sistemi importati con infrastrutture di supporto limitate. Barriere linguistiche e regolatorie ritardano l’implementazione in più paesi. Il Mercato della Gestione Termica dei Data Center nell’Asia Pacifica deve affrontare le lacune di competenze attraverso programmi di formazione e certificazione guidati dai fornitori. Senza conoscenze locali, i sistemi di raffreddamento spesso funzionano in modo subottimale, sprecando energia. Questo limita i benefici dell’innovazione termica in tutta la regione.

Opportunità di Mercato

L’Aumento dell’Adozione del Cloud e dei Data Center Verdi nel Sud-Est Asiatico Crea Domanda per un Raffreddamento Sostenibile

Indonesia, Vietnam, Thailandia e Filippine stanno emergendo come zone chiave di crescita per l’infrastruttura dei dati. I governi promuovono servizi digitali, adozione del cloud e localizzazione dei dati. Queste tendenze creano domanda per sistemi termici sostenibili ed efficienti. Il Mercato della Gestione Termica dei Data Center nell’Asia Pacifica può catturare la crescita localizzando soluzioni a basso PUE. I fornitori che offrono unità di raffreddamento modulari, scalabili ed ecologiche troveranno una forte domanda. Le certificazioni di edifici verdi e i mandati energetici supportano l’espansione del mercato in queste nazioni.

Partnership con Utility e Reti Municipali Sbloccano Nuovi Modelli di Recupero Termico e Raffreddamento Gratuito

Diverse città in tutta l’Asia Pacifica esplorano l’uso del calore di scarto dai data center nelle reti di riscaldamento distrettuale. I sistemi di raffreddamento che consentono il riutilizzo del calore possono accedere a incentivi governativi e ridurre l’impronta di carbonio. Il Mercato della Gestione Termica dei Data Center nell’Asia Pacifica beneficia di partnership pubblico-private che supportano il raffreddamento senza acqua e integrato nella rete. I fornitori che offrono sistemi compatibili con queste reti ottengono un vantaggio strategico. I data center urbani con caratteristiche di integrazione termica diventeranno obiettivi di investimento preferiti.

Segmentazione del Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center dell’Asia Pacifico a causa della scala degli investimenti hyperscale e di colocation. Queste strutture richiedono capacità di raffreddamento multi-MW e utilizzano una combinazione di tecnologie di raffreddamento ibride. I centri di medie dimensioni vedono un’adozione costante, specialmente da parte di imprese regionali e zone di cloud pubblico. I piccoli data center soddisfano le esigenze on-premise ma affrontano limitazioni di spazio e budget. La crescita nel segmento di grandi dimensioni è guidata dalla domanda hyperscale e dai programmi cloud supportati dai governi regionali.

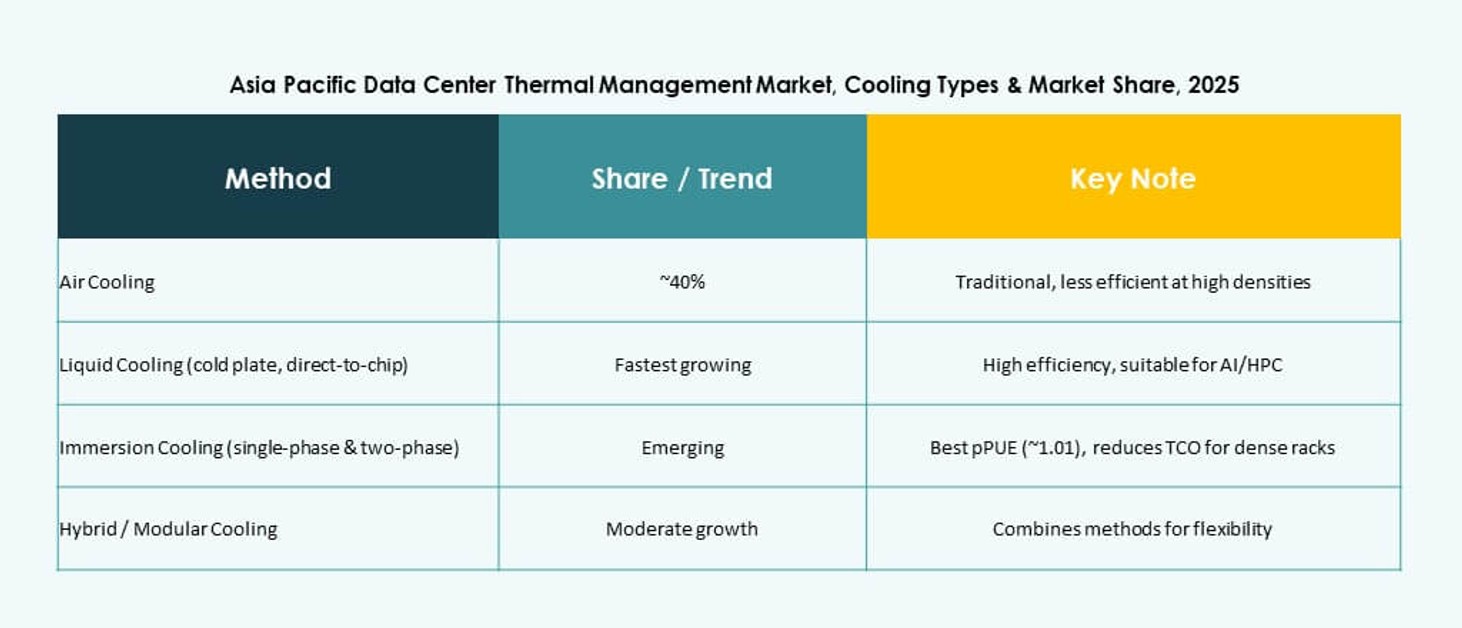

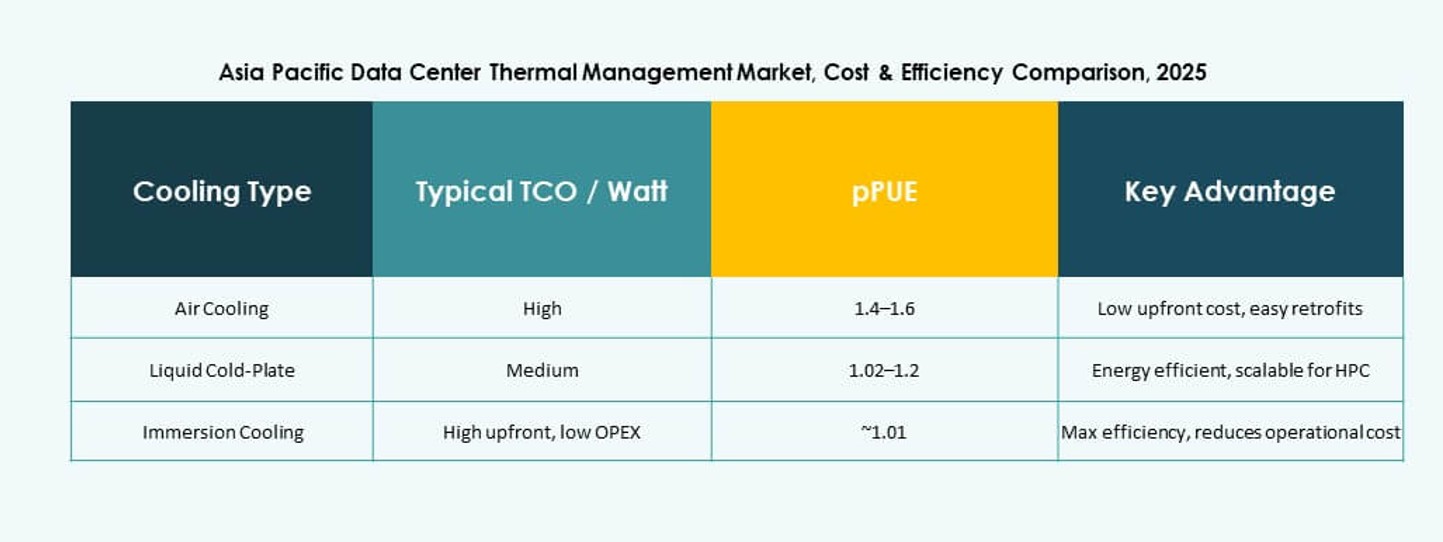

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria rimane il più comune, con corsie calde/fredde e scambiatori di calore a porta posteriore ampiamente adottati. Tuttavia, il raffreddamento a liquido guadagna quote di mercato grazie all’efficienza nei carichi di lavoro intensivi di AI. I metodi direct-to-chip e di immersione sono preferiti per rack ad alta densità. I sistemi ibridi che combinano aria e liquido stanno emergendo in implementazioni multi-tier. Le opzioni a cambiamento di fase e termoelettriche rimangono di nicchia ma mostrano potenziale per ambienti compatti. Il mercato della gestione termica dei data center dell’Asia Pacifico si sta spostando verso un futuro dominato dal liquido.

Per Componente

L’hardware detiene la quota di mercato più grande, guidato da unità di raffreddamento, ventilatori e sistemi di tubazioni. Il software sta crescendo più velocemente poiché gli strumenti AI e DCIM automatizzano i controlli di raffreddamento. I servizi come retrofit, monitoraggio e manutenzione preventiva si espandono anche con l’invecchiamento delle strutture. Gli operatori investono in contratti di servizio per garantire il tempo di attività. Il mercato bilancia tra la spesa tradizionale per l’hardware e i crescenti servizi digitali attorno alle prestazioni termiche.

Per Hardware

Le unità di raffreddamento e i refrigeratori rappresentano la quota di entrate più grande. I sistemi di tubazioni e distribuzione supportano l’implementazione del raffreddamento a liquido. I ventilatori e i dispositivi di flusso d’aria rimangono fondamentali per le configurazioni raffreddate ad aria. Gli scambiatori di calore sono essenziali sia nei sistemi ad aria che a liquido. L’hardware modulare ed efficiente dal punto di vista energetico rimane molto richiesto. Altri componenti come sensori e piastre termiche attirano attenzione con i sistemi direct-to-chip.

Per Software

I dashboard DCIM e gli strumenti di ottimizzazione AI dominano il segmento software. Il software di simulazione CFD supporta la pianificazione avanzata e la modellazione delle prestazioni. I moduli BMS collegano HVAC, potenza e raffreddamento in un sistema unificato. I fornitori si concentrano su analisi predittive e funzionalità di automazione. Il software aiuta a ridurre i costi energetici e supporta le metriche di sostenibilità.

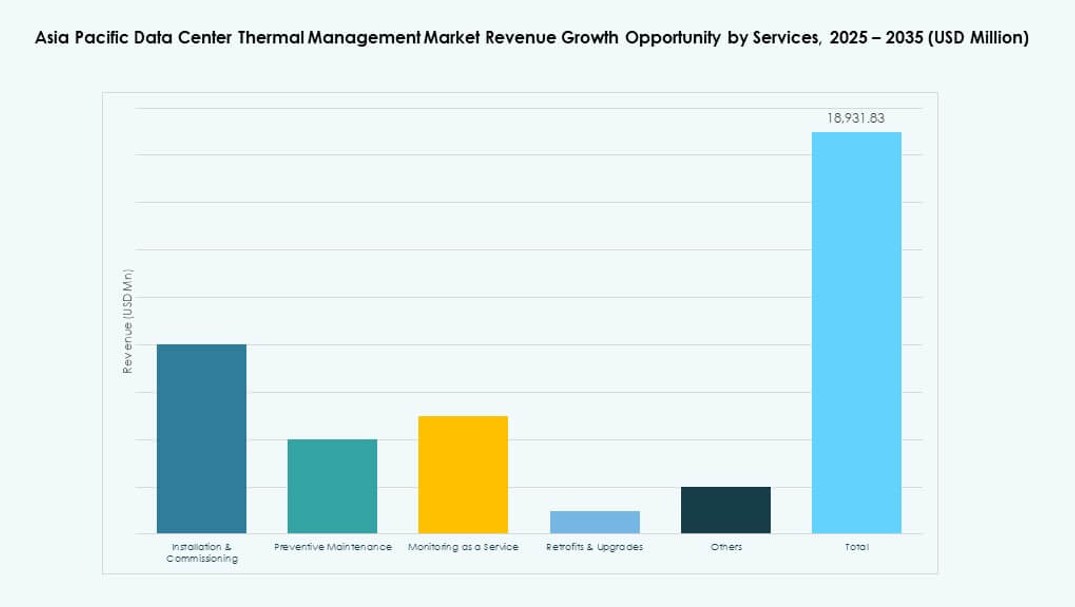

Per Servizi

L’installazione e la messa in servizio guidano il segmento dei servizi, seguite dalla manutenzione preventiva. Il monitoraggio come servizio guadagna popolarità grazie alle operazioni su siti remoti. I servizi di retrofit aiutano le strutture più vecchie ad adottare nuovi metodi di raffreddamento. Gli aggiornamenti garantiscono la conformità PUE e gli standard normativi. Gli operatori di data center si affidano ai fornitori di servizi per ottimizzare l’efficienza termica a lungo termine.

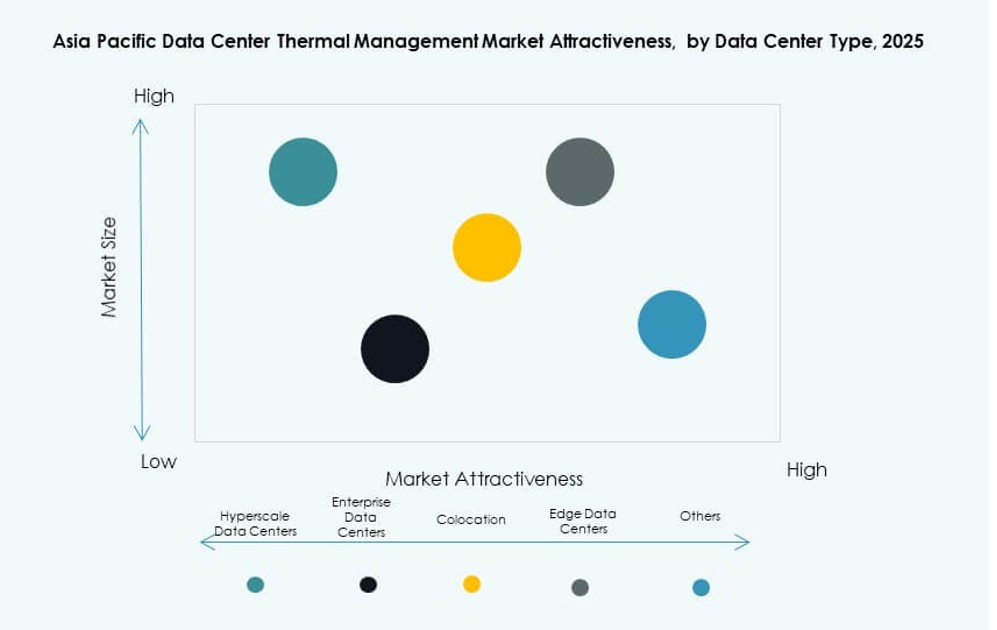

Per Tipo di Data Center

I data center hyperscale dominano il mercato a causa delle elevate richieste di capacità e prestazioni. I fornitori di colocation/cloud seguono, richiedendo sistemi di raffreddamento flessibili e multi-tenant. I data center aziendali mantengono la loro presenza in settori regolamentati. I data center edge/micro vedono una crescente adozione nelle telecomunicazioni e nelle impostazioni industriali. Ogni tipo richiede soluzioni termiche su misura in base alla scala e alla posizione.

Per Struttura

Il raffreddamento basato su stanza rimane il più comune ma cede il passo ai sistemi basati su fila e rack nelle nuove costruzioni. I sistemi basati su rack forniscono un raffreddamento di precisione per rack densi. Le unità basate su fila ottimizzano il flusso d’aria nei pod modulari. Il passaggio verso configurazioni distribuite e ad alta densità supporta la crescita del raffreddamento specifico per struttura. Il mercato della gestione termica dei data center dell’Asia Pacifico si allinea con questa evoluzione strutturale.

Approfondimenti Regionali

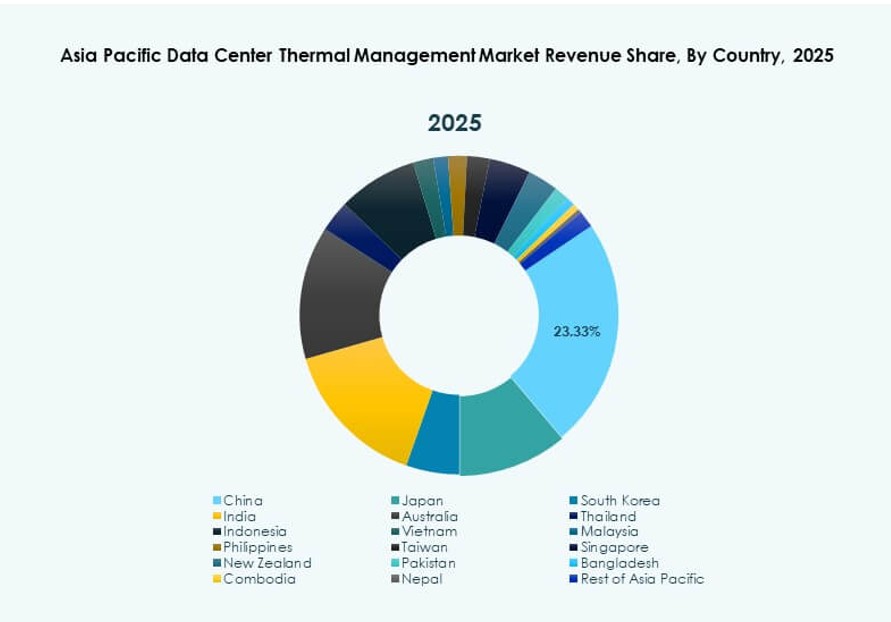

L’Asia Orientale Guida con Cina, Giappone e Corea del Sud che Rappresentano Oltre il 47% della Quota Regionale

L’Asia orientale domina il mercato della gestione termica dei data center dell’Asia Pacifico, guidata dalla trasformazione digitale, dall’AI industriale e da una forte infrastruttura cloud. La Cina è leader con costruzioni hyperscale e zone dati verdi sostenute dallo stato. Il Giappone mantiene la leadership nei sistemi modulari ed efficienti dal punto di vista energetico. La Corea del Sud avanza nell’automazione termica intelligente nei data center supportati dalle telecomunicazioni. I fornitori si concentrano su sistemi di raffreddamento ad alta efficienza e ibridi in questi paesi guidati dalla tecnologia. Regolamenti maturi e mandati energetici aumentano ulteriormente la profondità del mercato.

- Ad esempio, il piano d’azione nazionale della Cina per i data center verdi richiede che l’efficacia media dell’uso dell’energia dei data center scenda al di sotto di 1,5 entro il 2025. Questo mandato guida l’adozione su larga scala di sistemi di raffreddamento efficienti dal punto di vista energetico e tecnologie avanzate di gestione termica in strutture hyperscale e aziendali.

L’Asia Meridionale Vede una Crescita Rapida con l’India che Emerge come un Mercato Chiave con il 23% della Quota Regionale

L’India guida l’Asia meridionale grazie alle leggi nazionali sulla sovranità dei dati, alle politiche di inclusione digitale e all’espansione hyperscale. Il suo clima tropicale rende critica l’efficienza termica, spingendo l’adozione di sistemi ad alta efficienza. Le iniziative governative supportano nuove tecnologie di raffreddamento nell’ambito dei programmi Make-in-India e PLI. La domanda da parte di cloud, fintech e retail guida implementazioni multi-città. Il mercato attira anche investimenti esteri in infrastrutture focalizzate su edge e AI. Presenta un potenziale a lungo termine per soluzioni termiche sostenibili e scalabili.

- Ad esempio, il data center Chennai 1 di AdaniConneX è progettato per raggiungere un’efficacia dell’uso dell’energia inferiore a 1,45. Questa struttura riflette il passaggio dell’India verso infrastrutture efficienti dal punto di vista energetico per supportare carichi di lavoro hyperscale e aziendali.

Il Sud-est Asiatico Guadagna Slancio con una Quota del 18% Guidata da Cloud, Edge e Spinta verso Infrastrutture Verdi

Il Sud-est asiatico, inclusi Indonesia, Singapore, Vietnam e le Filippine, è il cluster regionale in più rapida crescita. L’aumento dell’adozione del cloud e le iniziative per le città intelligenti spingono la domanda di sistemi termici compatti ed efficienti dal punto di vista energetico. Singapore impone limiti all’uso energetico, creando domanda per sistemi di raffreddamento ultra-efficienti. Indonesia e Vietnam attraggono investimenti hyperscale legati all’aumento delle basi di utenti digitali. Gli operatori di mercato si concentrano su sistemi di raffreddamento specifici per la regione, adattati a condizioni umide e tropicali. I data center emergenti integrano il raffreddamento gratuito, sistemi liquidi e l’accoppiamento con energie rinnovabili.

Approfondimenti Competitivi:

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation

Il panorama competitivo nel mercato della gestione termica dei data center dell’Asia Pacifico mostra forti attori globali e regionali. Le aziende competono su prestazioni dei prodotti, efficienza energetica e integrazione con controlli digitali. Schneider Electric guida con ampi portafogli e forti reti di servizi. Vertiv si concentra su raffreddamento modulare e controlli guidati dall’IA per soddisfare carichi di lavoro variabili. Daikin e Delta promuovono hardware efficienti con supporto locale nei mercati chiave. Johnson Controls e Airedale forniscono sistemi di raffreddamento per grandi imprese e industriali con robusta affidabilità. Fujitsu, Huawei e Mitsubishi sfruttano una forte presenza locale e partnership nei data center. Eaton supporta l’orchestrazione integrata di potenza e raffreddamento. Le aziende investono in R&D per ridurre l’uso di energia e il costo totale di proprietà. Questa competizione guida un’adozione più rapida di soluzioni termiche avanzate in strutture hyperscale e aziendali.

Sviluppi Recenti:

- Nel novembre 2025, LG Electronics ha collaborato con Flex per sviluppare soluzioni avanzate di gestione termica per data center AI su scala gigawatt nella regione Asia Pacifico. In questa collaborazione, LG combina i suoi moduli di raffreddamento ad aria e liquido ad alte prestazioni, inclusi CRAC, CRAH, chiller e unità di distribuzione del refrigerante con il raffreddamento a liquido e l’infrastruttura IT di Flex per creare soluzioni modulari e prefabbricate per data center che affrontano le crescenti sfide termiche.

- Nel novembre 2025, Eaton Corporation ha firmato un accordo definitivo per acquisire Boyd Thermal per 9,5 miliardi di dollari, espandendo le soluzioni di raffreddamento a liquido per data center ad alta densità nella regione Asia Pacifico.

- Nell’agosto 2025, Daikin Industries Ltd. ha acquisito Dynamic Data Centers Solutions, Inc. (DDC Solutions) per rafforzare le offerte di raffreddamento per data center AI con condizionamento dell’aria a livello di rack server per il mercato della gestione termica dell’Asia Pacifico.