Sammanfattning:

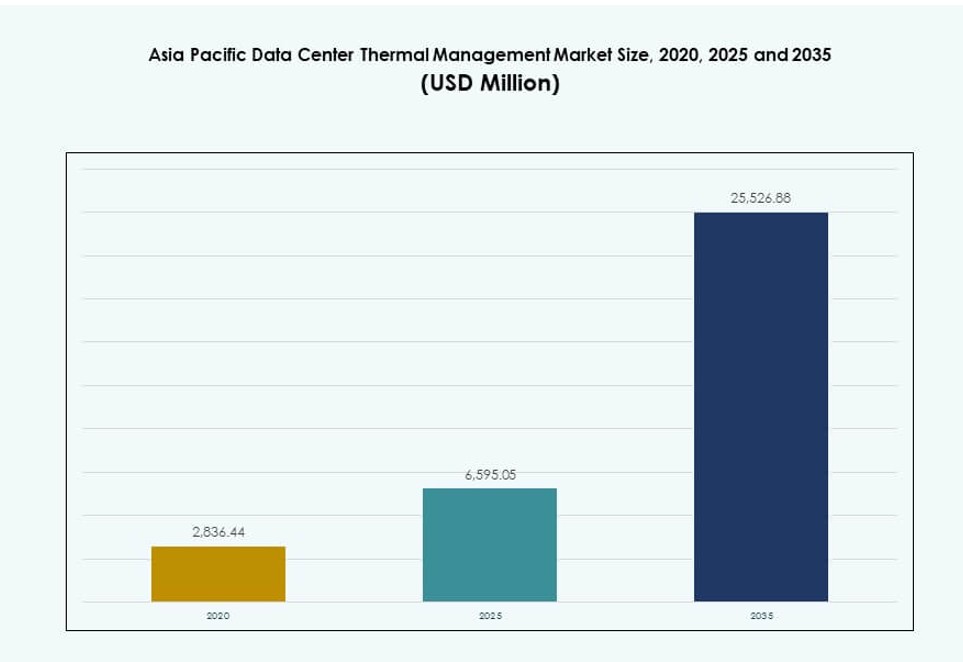

Storleken på marknaden för termisk hantering av datacenter i Asien och Stillahavsområdet värderades till 2 836,44 miljoner USD år 2020, växte till 6 595,05 miljoner USD år 2025 och förväntas nå 25 526,88 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 14,39 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för termisk hantering av datacenter i Asien och Stillahavsområdet 2025 |

6 595,05 miljoner USD |

| Marknad för termisk hantering av datacenter i Asien och Stillahavsområdet, CAGR |

14,39% |

| Marknadsstorlek för termisk hantering av datacenter i Asien och Stillahavsområdet 2035 |

25 526,88 miljoner USD |

Ökande efterfrågan på AI-arbetsbelastningar, molntjänster och edge computing driver innovation inom termiska lösningar. Operatörer antar vätskebaserad, nedsänknings- och hybridkylning för att hantera högdensitetsservervärme. Intelligenta styrsystem och prediktiv termisk analys omvandlar effektivitetsstandarder. Företag ser termisk design som central för driftsäkerhet och energioptimering. Hållbarhetsmål och strängare effektivitetskrav driver investeringar i grön kylning. Marknaden har strategiskt värde för investerare som fokuserar på hyperskalaexpansion och digital infrastrukturresiliens.

Kina, Japan och Indien leder marknadsandelarna på grund av snabb byggnation av datacenter och digital tillväxt. Sydostasien, inklusive Indonesien, Vietnam och Filippinerna, växer snabbt med stark molnanvändning och lokalt politiskt stöd. Mogna infrastrukturer och innovationshubbar i Sydkorea och Australien driver smart kylning. Denna regionala mångfald formar skräddarsydda termiska strategier och accelererar efterfrågan över olika klimatzoner och digitala mognadsnivåer.

Marknadsdynamik:

Marknadsdrivkrafter

Ökande utveckling av hyperskala och colocation-datacenter i ledande ekonomier i regionen

Marknaden för termisk hantering av datacenter i Asien och Stillahavsområdet expanderar på grund av tillväxten av hyperskala och colocation-projekt i Kina, Indien, Japan och Sydostasien. Molnjättar som AWS, Google, Microsoft och Alibaba fortsätter att bygga hyperskalecampus, vilket driver efterfrågan på effektiv termisk infrastruktur. Ökande digitala arbetsbelastningar kräver exakt kylning i högdensitetsservermiljöer. Operatörer behöver termiska lösningar som minskar energianvändningen samtidigt som drifttiden bibehålls. Colocation-leverantörer skalar snabbare med modulära, integrerade kylsystem. Offentliga och privata investeringar flödar in i Tier III och IV-anläggningar, vilket driver termisk innovation. Det stöder en motståndskraftig tjänsteleverans i regionens högväxtmolnmiljö. Marknadsaktörer ser termisk hantering som en kritisk investering för att säkerställa konsekvent prestanda i tropiska och tempererade klimat.

- Till exempel introducerade AWS avancerade hybridkylkomponenter i sina nästa generations datacenter, som kombinerar luft- och vätskekylning för att minska den mekaniska energiförbrukningen med upp till 46% under toppkylningsförhållanden jämfört med tidigare konstruktioner.

Accelererad AI och antagande av högpresterande arbetsbelastningar driver skiftet mot avancerade kylsystem

Den snabba implementeringen av artificiell intelligens och GPU-baserad databehandling har förändrat de termiska behoven i regionala datacenter. Täta serverrack med AI-chips genererar högre värmelaster, vilket kräver kylmetoder av ny generation. Vätskekylning och nedsänkningskylning vinner mark för prestanda och effektivitet. Företag och molnföretag antar direkt-till-chip-system för att hantera temperaturen på processornivå. Traditionella luftbaserade system uppfyller inte längre kraven från AI-modeller som körs dygnet runt. Leverantörer av termisk hantering introducerar AI-integrerade system som justerar kylningen i realtid. Den asiatiska och Stillahavsområdets datacentertermiska hanteringsmarknad svarar med skalbara, högpresterande teknologier. Infrastrukturplanerare prioriterar kylning som en kärnmetrik i nybyggnationer och ombyggnationer. Strategisk antagande säkrar långsiktig hållbarhet och prestanda.

Energieffektivitetsmandat och koldioxidreduceringsmål främjar grön termisk innovation och ombyggnationer

Länder i Asien och Stillahavsområdet inför strängare energieffektivitetskoder och koldioxidreduktionsmål. Operatörer investerar i lösningar med låg PUE (Power Usage Effectiveness) för att anpassa sig till hållbarhetsmått. Nationella vägkartor i Singapore, Sydkorea och Australien främjar förnybarhetskopplade kylsystem. Befintliga datacenter genomför ombyggnationer som ekonomisatorer, fri luftkylning och termisk lagring för att minska utsläppen. Statliga subventioner och koldioxidkrediter stöder uppgraderingar i kritiska IT-nav. Startups introducerar miljövänliga kylvätskor och passiva värmeavledningssystem. Stora aktörer antar DCIM-verktyg för att spåra energislöseri och optimera luftflödet. Den asiatiska och Stillahavsområdets datacentertermiska hanteringsmarknad anpassar sig genom lokaliserad, ekokänslig systemdesign. Företag uppfyller efterlevnad samtidigt som de förbättrar rörelsemarginalerna genom minskade energikostnader.

- Till exempel rapporterade AWS att deras globala datacenter uppnådde en genomsnittlig Power Usage Effectiveness (PUE) på 1,15 år 2023, och nya infrastrukturkomponenter förväntas sänka framtida PUE-poäng mot 1,08. Detta återspeglar starka effektivitetsvinster genom avancerad kylning och designförbättringar över deras globala fotavtryck.

Private Equity och infrastrukturmedel ser termisk effektivitet som en strategisk differentierare i investeringsbeslut

Termisk effektivitet spelar en central roll i tillgångsutvärdering för investerare som stöder digital infrastruktur. Fonder kräver i allt högre grad låga PUE-referensvärden och skalbara kylteknologier i projektförslag. Operatörer framhäver avancerade termiska system för att attrahera finansiering i gröna obligationer och ESG-länkade lån. Effektiv kylning minskar driftkostnader och ökar tillgångens livstidsvärde. Kylsystem påverkar avkastningen på investeringar för kolokation och hyperskaliga byggen. Strategiska partnerskap med teknikföretag stärker design-till-bygg-integrationen. Den asiatiska och Stillahavsområdets datacentertermiska hanteringsmarknad ses som en kärnvärdeshävstång i investerarportföljer. Effektiva termiska strategier förbättrar exitvärderingar och attraherar globalt kapital. Datacenter med smart kylning kräver premiumhyrespriser på konkurrensutsatta kolokationsmarknader.

Marknadstrender

AI-integrerade kylkontrollsystem transformerar termisk hantering med realtidsförutsägande automation

Termiska hanteringssystem integrerar nu artificiell intelligens för att förutsäga och kontrollera temperaturförändringar i realtid. AI-drivna lösningar använder data från sensorer för att optimera luftflöde, minska överkylning och förhindra hotspots. Dessa system hjälper operatörer att reagera omedelbart på arbetsbelastningsfluktuationer. Den asiatiska och Stillahavsområdets marknad för termisk hantering av datacenter stöder denna förändring med mjukvaruplattformar som automatiserar fläkthastighet, kylmedelsflöde och ventilpositionering. AI-modeller lär sig termiska mönster, vilket sänker energikostnader och förlänger komponenternas livslängd. Förutsägande kontroller möjliggör dynamiska svar istället för statiska trösklar. Datacenter ökar energibesparingar och förbättrar drifttid med hjälp av maskininlärning. Operatörer förlitar sig på termisk intelligens för att hantera olika hårdvarubelastningar och klimatförhållanden.

Växande skifte mot vätskekylningssystem för högdensitetsservermiljöer

Användningen av vätskekylning fortsätter att öka, särskilt för AI och högpresterande datorkapacitet. Direkt-till-chip, bakdörrsvätska och nedsänkningssystem ersätter ineffektiv luftbaserad kylning i täta rack. Operatörer föredrar vätskesystem för bättre termisk överföring och kompakt storlek. Den asiatiska och Stillahavsområdets marknad för termisk hantering av datacenter stöder denna trend genom lokaliserad tillverkning av kylplattor och distributionsenheter. Leverantörer introducerar modulära system som förenklar eftermontering. Företag testar nedsänkningskylning för att hantera värme från träning av stora språkmodeller. Vätskesystem förbättrar energieffektivitet samtidigt som de möjliggör utrymmesbesparingar. Leverantörer integrerar också miljöövervakning för kylmedelsflöde och läckagedetektering, vilket förbättrar tillförlitligheten.

Termisk hantering blir en kärnkomponent i designen av edge- och mikrodatacenter i framväxande områden

Edge computing utökar behovet av termisk hantering till avlägsna och mindre installationer. Operatörer distribuerar mikrodatacenter vid telekomtorn, fabriker och smarta stadssajter. Termiska system för edge-miljöer måste vara kompakta, modulära och självreglerande. Den asiatiska och Stillahavsområdets marknad för termisk hantering av datacenter skiftar fokus mot edge-klara kylaggregat med fjärrövervakning. Lösningar inkluderar fläktlösa värmeväxlare, fasändringssystem och hybrida luft-vätskeuppsättningar. Edge-operatörer kräver tysta, underhållsfria system för utrymmesbegränsade miljöer. Motståndskraft under varierande utomhustemperaturer är kritisk. Leverantörer paketerar termiska system med prefabricerade edge-moduler, vilket möjliggör snabbare distributioner i underbetjänade marknader.

Fokus på smart datacenterinfrastruktur med integrerade plattformar för termisk och effektövervakning

Operatörer kräver nu integrerade hanteringssystem som spårar termisk, elektrisk och miljömässig prestanda. DCIM-verktyg sammanfogar temperatur, luftflöde, energianvändning och tillgångsstatus i en enda instrumentpanel. Smarta plattformar hjälper team att visualisera hotspots, luftflödesblockeringar och energidrift. Den asiatiska och Stillahavsområdets marknad för termisk hantering av datacenter ser en växande användning av AI-aktiverad DCIM-programvara. Leverantörer erbjuder förutsägande verktyg som förutser systemstress och kylbehov. Centraliserade instrumentpaneler stödjer snabbare beslut och fjärrfelsökning. Dessa verktyg ökar operativ effektivitet och minskar riskerna för termiska fel. Anläggningar integrerar BMS, DCIM och CFD-simulering för att planera kapacitet och prestanda.

Marknadsutmaningar

Höga kapitalkostnader och komplexitet vid implementering av avancerade kylsystem i befintliga miljöer

Avancerade kylsystem som vätske- och nedsänkningskylning har höga initiala kostnader. Att eftermontera dessa i äldre anläggningar är komplext och arbetsintensivt. Operatörer står inför strukturella begränsningar, utrymmesbegränsningar och kompatibilitetsproblem med gammal hårdvara. Övergången från luftkylda system till hybrider stör ofta verksamheten. Vätskebaserade system kräver också specialiserade rör, sensorer och läckagedetekteringsinfrastruktur. Dessa tillför kostnader och tekniska risker till projekten. Den asiatiska Stillahavsregionens marknad för termisk hantering av datacenter måste balansera innovation med prisvärdhet. Många operatörer tvekar att investera utan tydlig ROI eller tekniska färdigheter internt. Finansiella begränsningar bromsar antagandet, särskilt på medelnivå och i framväxande marknader.

Brist på kvalificerad arbetskraft och regionala skillnader i beredskap för termisk teknik bromsar antagandet

Design och underhåll av termiska system kräver specialiserad utbildning i vätskedynamik, styrsystem och datacenterdrift. I hela Asien och Stillahavsområdet är tillgången till sådana kvalificerade yrkespersoner ojämn. Antagandet av avancerad kylning förblir lågt i länder utan starka tekniska ekosystem. Mindre operatörer förlitar sig på importerade system med begränsad supportinfrastruktur. Språk- och regelverkshinder försenar implementeringen över flera länder. Den asiatiska Stillahavsregionens marknad för termisk hantering av datacenter måste åtgärda kompetensbrister genom leverantörsledda utbildnings- och certifieringsprogram. Utan lokal kunskap körs kylsystem ofta suboptimalt, vilket slösar energi. Detta begränsar fördelarna med termisk innovation i hela regionen.

Marknadsmöjligheter

Sydostasiens ökade molnanvändning och gröna datacenter skapar efterfrågan på hållbar kylning

Indonesien, Vietnam, Thailand och Filippinerna framträder som viktiga tillväxtzoner för datainfrastruktur. Regeringar driver digitala tjänster, molnanvändning och datalokalisering. Dessa trender skapar efterfrågan på hållbara och effektiva termiska system. Den asiatiska Stillahavsregionens marknad för termisk hantering av datacenter kan fånga tillväxt genom att lokalisera lösningar med låg PUE. Leverantörer som erbjuder modulära, skalbara och miljövänliga kylaggregat kommer att finna stark efterfrågan. Certifieringar för gröna byggnader och energimandat stödjer marknadsexpansion i dessa nationer.

Partnerskap med energibolag och kommunala nätverk öppnar nya modeller för termisk återvinning och fri kylning

Flera städer i Asien och Stillahavsområdet utforskar användningen av spillvärme från datacenter i fjärrvärmenätverk. Kylsystem som möjliggör värmeåteranvändning kan få tillgång till statliga incitament och minska koldioxidavtrycket. Den asiatiska Stillahavsregionens marknad för termisk hantering av datacenter drar nytta av offentlig-privata partnerskap som stödjer vattenfria, nätintegrerade kylsystem. Leverantörer som erbjuder system kompatibla med dessa nätverk får en strategisk fördel. Urbana datacenter med termiska integrationsfunktioner kommer att bli föredragna investeringsmål.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar den asiatiska Stillahavsregionens marknad för termisk hantering av datacenter på grund av omfattningen av hyperscale- och colocation-investeringar. Dessa anläggningar kräver kylkapacitet på flera MW och använder en blandning av hybridkylteknologier. Medelstora center ser stadig adoption, särskilt från regionala företag och offentliga molnzoner. Små datacenter tillgodoser lokala behov men står inför begränsningar i utrymme och budget. Tillväxten i segmentet för stora storlekar drivs av hyperscale-efterfrågan och regionala regeringsstödda molnprogram.

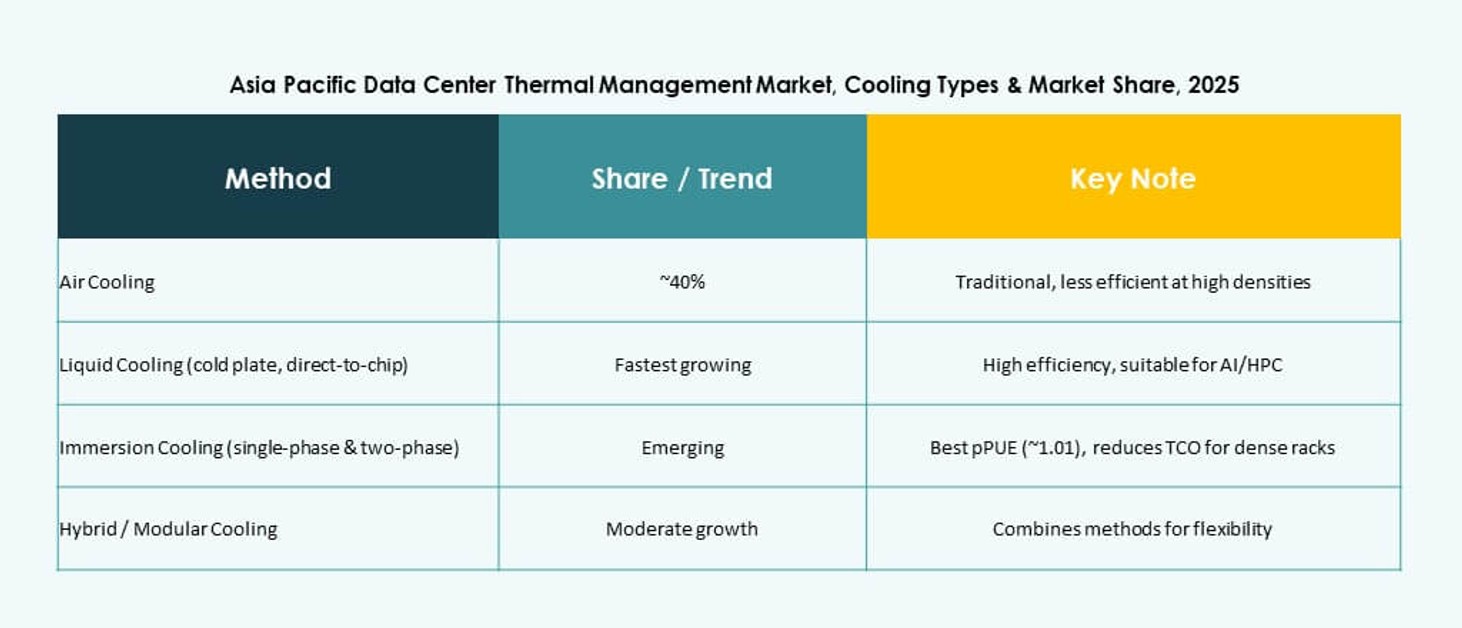

Efter kylteknologi

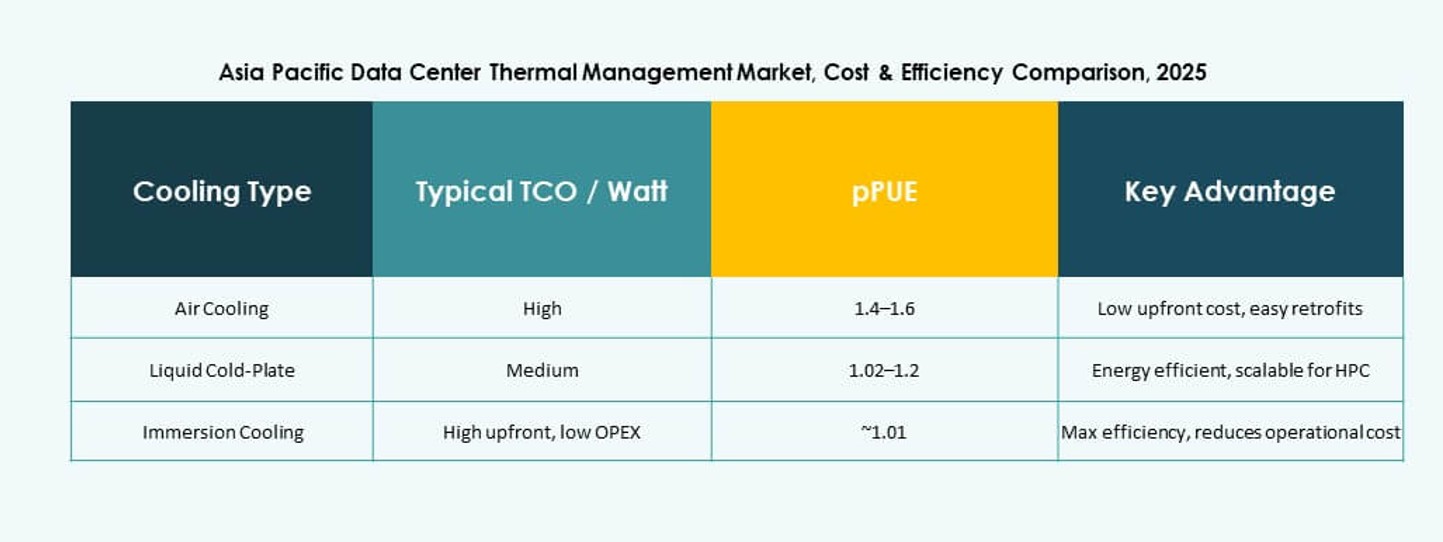

Luftbaserad kylning förblir den vanligaste, med hot/cold aisle och bakdörrsväxlare som är allmänt antagna. Dock vinner vätskebaserad kylning marknadsandelar på grund av effektivitet i AI-intensiva arbetsbelastningar. Direkt-till-chip och nedsänkningsmetoder föredras för högdensitetsrack. Hybridsystem som kombinerar både luft och vätska dyker upp i flernivåinstallationer. Fasförändrings- och termoelektriska alternativ förblir nischade men visar löfte för kompakta miljöer. Marknaden för termisk hantering av datacenter i Asien och Stillahavsområdet skiftar mot en vätskedominant framtid.

Efter komponent

Hårdvara har den största marknadsandelen, ledd av kylaggregat, fläktar och rörsystem. Programvara växer snabbare då AI och DCIM-verktyg automatiserar kylkontroller. Tjänster som ombyggnader, övervakning och förebyggande underhåll expanderar också med ökad anläggningsålder. Operatörer investerar i servicekontrakt för att säkerställa drifttid. Marknaden balanserar mellan traditionella hårdvaruutgifter och ökande digitala tjänster kring termisk prestanda.

Efter hårdvara

Kylaggregat och kylare står för den största intäktsandelen. Rör- och distributionssystem stödjer implementering av vätskekylning. Fläktar och luftflödesenheter förblir viktiga för luftkylda installationer. Värmeväxlare är nödvändiga i både luft- och vätskesystem. Modulär och energieffektiv hårdvara är fortsatt efterfrågad. Andra komponenter som sensorer och termiska plattor får uppmärksamhet med direkt-till-chip-system.

Efter programvara

DCIM-instrumentpaneler och AI-optimeringsverktyg dominerar programvarusegmentet. CFD-simuleringsprogramvara stödjer avancerad planering och prestandamodellering. BMS-moduler kopplar samman HVAC, kraft och kylning till ett enhetligt system. Leverantörer fokuserar på prediktiv analys och automatiseringsfunktioner. Programvara hjälper till att minska energikostnader och stödjer hållbarhetsmått.

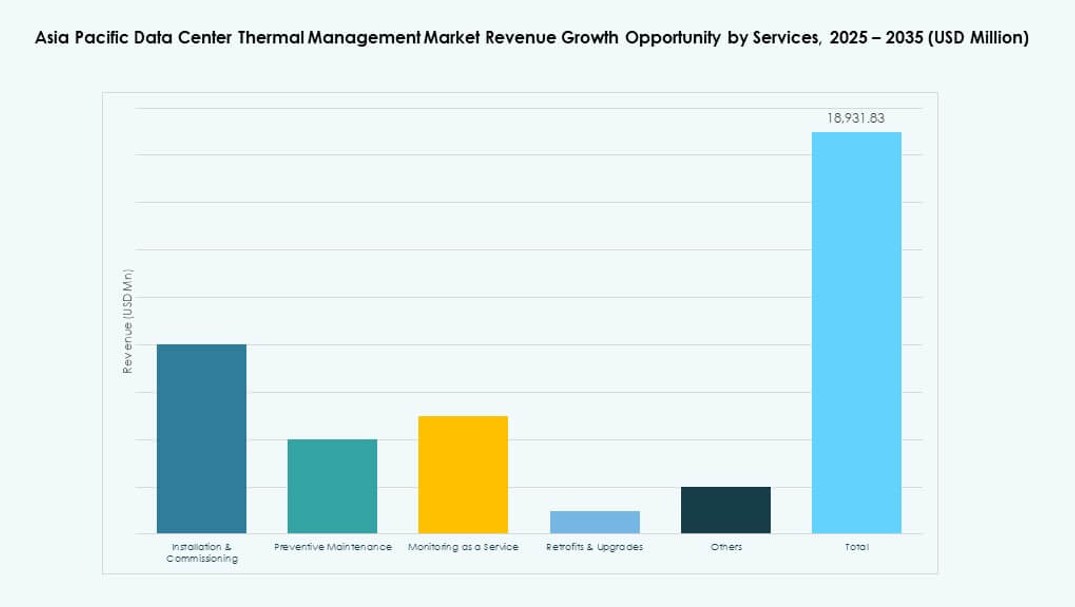

Efter tjänster

Installation och driftsättning leder tjänstesegmentet, följt av förebyggande underhåll. Övervakning som en tjänst vinner popularitet på grund av fjärrplatsoperationer. Ombyggnadstjänster hjälper äldre anläggningar att anta nya kylmetoder. Uppgraderingar säkerställer PUE-efterlevnad och regulatoriska standarder. Datacenteroperatörer förlitar sig på tjänsteleverantörer för att optimera långsiktig termisk effektivitet.

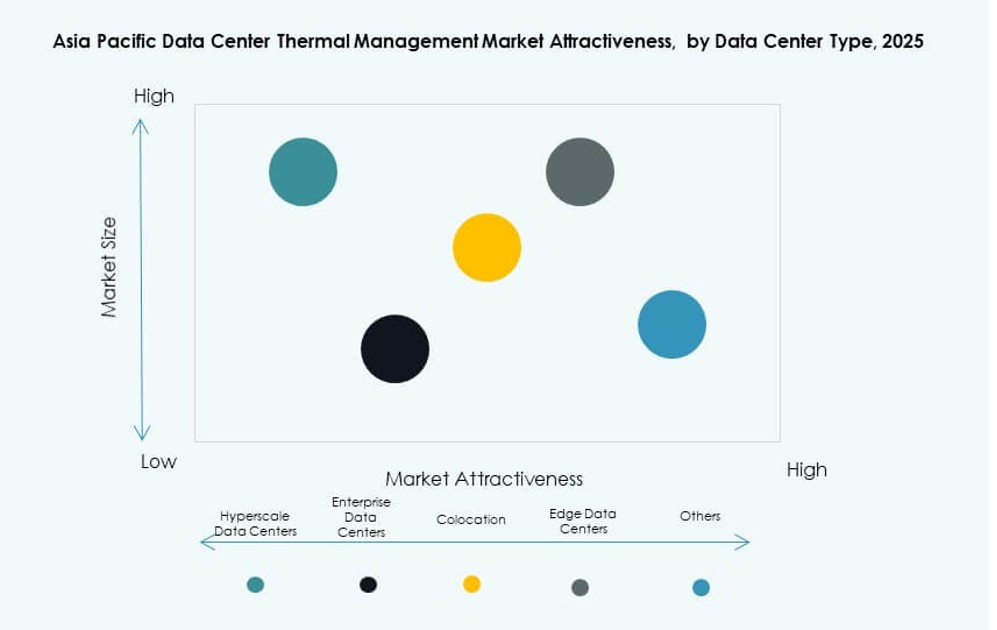

Efter datacentertyp

Hyperscale-datacenter dominerar marknaden på grund av höga kapacitets- och prestandakrav. Colocation-/molnleverantörer följer, vilket kräver flexibla och multi-tenant kylsystem. Företagsdatacenter bibehåller sin närvaro i reglerade branscher. Edge/mikrodatacenter ser en växande användning inom telekom och industriella miljöer. Varje typ kräver skräddarsydda termiska lösningar baserade på skala och plats.

Efter Struktur

Rumsbaserad kylning förblir den vanligaste men ger vika för rad- och rackbaserade system i nya byggnader. Rackbaserade system ger precisionskylning för täta rack. Radbaserade enheter optimerar luftflödet i modulära poddar. Skiftet mot distribuerade, högdensitetslösningar stöder struktur-specifik kylningstillväxt. Asia Pacific Data Center Thermal Management Market anpassar sig till denna strukturella utveckling.

Regionala Insikter

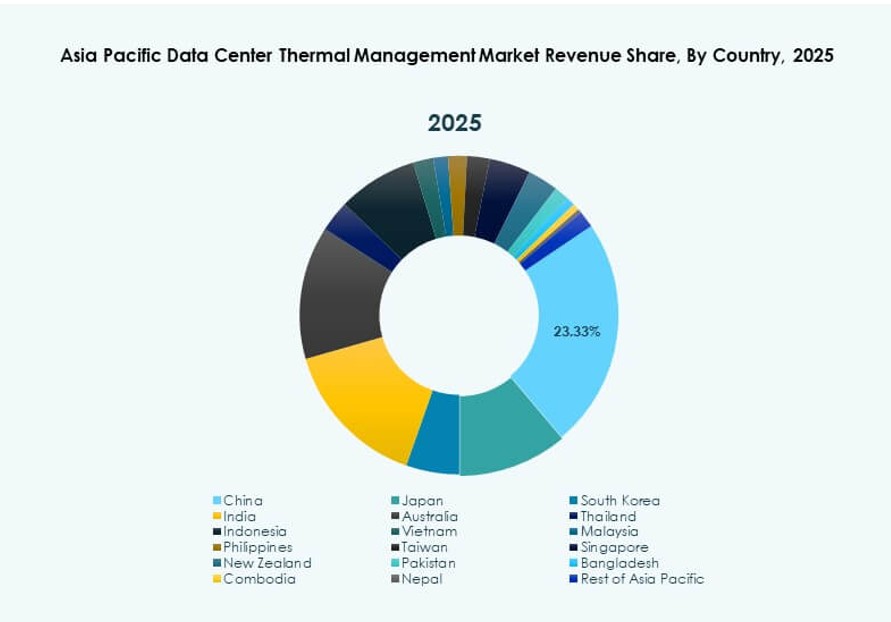

Östasien Leder med Kina, Japan och Sydkorea som Står för Över 47% av den Regionala Andelen

Östasien dominerar Asia Pacific Data Center Thermal Management Market, drivet av digital transformation, industriell AI och stark molninfrastruktur. Kina leder med hyperscale-byggnader och statligt stödda gröna datazoner. Japan bibehåller ledarskap inom modulära och energieffektiva system. Sydkorea avancerar smart termisk automation över telekomstödda datacenter. Leverantörer fokuserar på högeffektiva och hybrida kylsystem i dessa teknikdrivna länder. Mogna regleringar och energimandat ökar ytterligare marknadsdjupet.

- Till exempel kräver Kinas nationella gröna datacenter handlingsplan att den genomsnittliga energieffektiviteten hos datacenter ska falla under 1,5 till 2025. Detta mandat driver storskalig användning av energieffektiva kylsystem och avancerade termiska hanteringsteknologier över hyperscale och företagsanläggningar.

Sydasien Ser Snabb Tillväxt med Indien som Framträder som en Nyckelmarknad med 23% Regional Andel

Indien leder Sydasien på grund av nationella datasuveränitetslagar, digitala inkluderingspolicys och hyperscale-expansion. Dess tropiska klimat gör termisk effektivitet kritisk, vilket driver användningen av högeffektiva system. Regeringsinitiativ stöder ny kylteknik under Make-in-India och PLI-scheman. Efterfrågan från moln, fintech och detaljhandel driver flerortsutbyggnader. Marknaden lockar också utländska investeringar i edge- och AI-fokuserad infrastruktur. Den presenterar långsiktig potential för hållbara och skalbara termiska lösningar.

- Till exempel är AdaniConneX:s Chennai 1-datacenter designat för att uppnå en energieffektivitet under 1,45. Denna anläggning speglar Indiens skifte mot energieffektiv infrastruktur för att stödja hyperscale- och företagsarbetsbelastningar.

Sydostasien Får Momentum med 18% Andel Drivet av Moln, Edge och Grön Infrastruktur

Sydostasien, inklusive Indonesien, Singapore, Vietnam och Filippinerna, är den snabbast växande regionala klustern. Ökad molnanvändning och smarta stadsinitiativ driver efterfrågan på kompakta, energieffektiva termiska system. Singapore inför energianvändningsgränser, vilket skapar efterfrågan på ultraeffektiv kylning. Indonesien och Vietnam lockar hyperskaliga investeringar kopplade till ökande digitala användarbaser. Marknadsaktörer fokuserar på regionsspecifik kylning anpassad till fuktiga, tropiska förhållanden. Framväxande datacenter integrerar fri kylning, vätskesystem och förnybar energikoppling.

Konkurrensinsikter:

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation

Den konkurrensutsatta landskapet i Asien-Stillahavsområdets datacenter termiska hanteringsmarknad visar starka globala och regionala aktörer. Företag konkurrerar om produktprestanda, energieffektivitet och integration med digitala kontroller. Schneider Electric leder med breda portföljer och starka servicenätverk. Vertiv fokuserar på modulär kylning och AI-drivna kontroller för att möta varierade arbetsbelastningar. Daikin och Delta driver effektiv hårdvara med lokalt stöd över nyckelmarknader. Johnson Controls och Airedale levererar stora företags- och industriella kylsystem med robust tillförlitlighet. Fujitsu, Huawei och Mitsubishi utnyttjar stark lokal närvaro och datacenterpartnerskap. Eaton stödjer integrerad kraft- och kylorkestrering. Företag investerar i FoU för att minska energiförbrukningen och sänka den totala ägandekostnaden. Denna konkurrens driver snabbare antagande av avancerade termiska lösningar över hyperskala och företagsanläggningar.

Senaste utvecklingen:

- I november 2025 samarbetade LG Electronics med Flex för att utveckla avancerade termiska hanteringslösningar för gigawatt-skala AI-datacenter i Asien-Stillahavsområdet. I detta samarbete kombinerar LG sina högpresterande luft- och vätskekylningsmoduler inklusive CRAC, CRAH, kylare och kylvätskedelningsenheter med Flexs vätskekylning och IT-infrastruktur för att skapa modulära, prefabricerade datacenterlösningar som adresserar eskalerande värmeutmaningar.

- I november 2025 undertecknade Eaton Corporation ett definitivt avtal om att förvärva Boyd Thermal för 9,5 miljarder dollar, vilket utökar vätskekylningslösningar för högdensitetsdatacenter i Asien-Stillahavsområdet.

- I augusti 2025 förvärvade Daikin Industries Ltd. Dynamic Data Centers Solutions, Inc. (DDC Solutions) för att stärka AI-datacenterkylningserbjudanden med serverrack-nivå luftkonditionering för Asien-Stillahavsområdets termiska hanteringsmarknad.