الملخص التنفيذي:

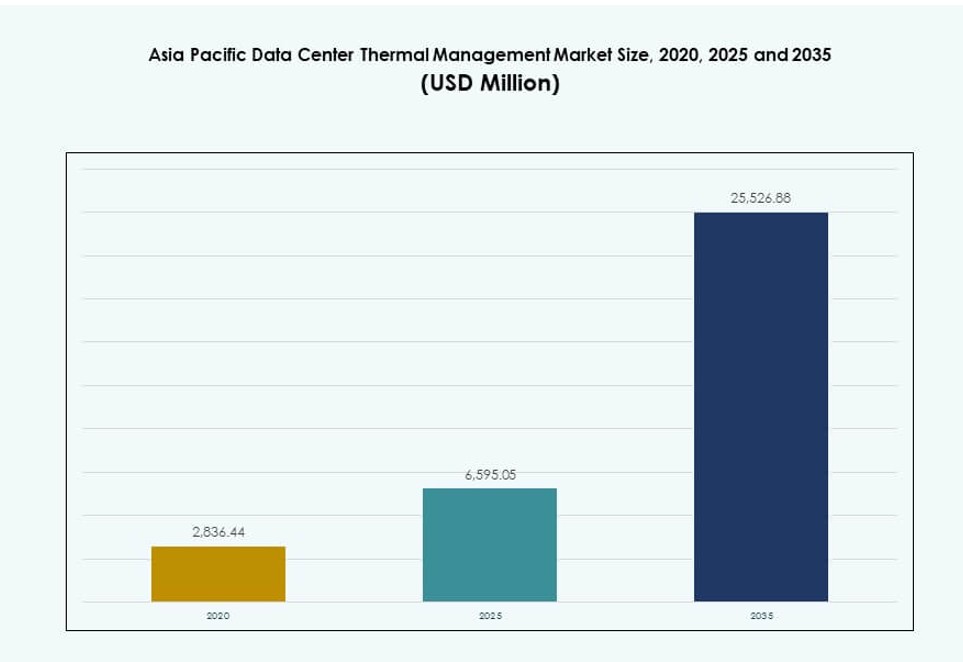

تم تقييم حجم سوق إدارة الحرارة لمراكز البيانات في منطقة آسيا والمحيط الهادئ بقيمة 2,836.44 مليون دولار أمريكي في عام 2020، ونما ليصل إلى 6,595.05 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 25,526.88 مليون دولار أمريكي بحلول عام 2035، مسجلاً معدل نمو سنوي مركب بنسبة 14.39% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة الحرارة لمراكز البيانات في آسيا والمحيط الهادئ 2025 |

6,595.05 مليون دولار أمريكي |

| سوق إدارة الحرارة لمراكز البيانات في آسيا والمحيط الهادئ، معدل النمو السنوي المركب |

14.39% |

| حجم سوق إدارة الحرارة لمراكز البيانات في آسيا والمحيط الهادئ 2035 |

25,526.88 مليون دولار أمريكي |

إن الطلب المتزايد على أحمال العمل المتعلقة بالذكاء الاصطناعي، والخدمات السحابية، والحوسبة الطرفية يدفع الابتكار في حلول التبريد. يتبنى المشغلون التبريد السائل، والغمر، والتبريد الهجين لإدارة الحرارة العالية الكثافة للخوادم. أنظمة التحكم الذكية والتحليلات الحرارية التنبؤية تحول معايير الكفاءة. ترى الشركات أن التصميم الحراري هو محور الموثوقية التشغيلية وتحسين الطاقة. الأهداف الاستدامية والقيود الأكثر صرامة على الكفاءة تدفع الاستثمارات في التبريد الأخضر. السوق يحمل قيمة استراتيجية للمستثمرين الذين يركزون على التوسع الضخم والمرونة في البنية التحتية الرقمية.

تتصدر الصين واليابان والهند الحصة السوقية بسبب البناء السريع لمراكز البيانات والنمو الرقمي. جنوب شرق آسيا بما في ذلك إندونيسيا وفيتنام والفلبين يظهر بسرعة مع اعتماد قوي على السحابة ودعم السياسات المحلية. البنية التحتية الناضجة ومراكز الابتكار في كوريا الجنوبية وأستراليا تدفع تبني التبريد الذكي. هذا التنوع الإقليمي يشكل استراتيجيات حرارية مخصصة ويعزز الطلب عبر مناطق المناخ المختلفة ومستويات النضج الرقمي.

ديناميكيات السوق:

محركات السوق

تزايد تطوير مراكز البيانات الضخمة والمشتركة في الاقتصادات الرائدة عبر المنطقة

يتوسع سوق إدارة الحرارة لمراكز البيانات في منطقة آسيا والمحيط الهادئ بسبب نمو المشاريع الضخمة والمشتركة عبر الصين والهند واليابان وجنوب شرق آسيا. تستمر الشركات الكبرى في السحابة مثل AWS وGoogle وMicrosoft وAlibaba في بناء حرم جامعية ضخمة، مما يدفع الطلب على البنية التحتية الحرارية الفعالة. تتطلب الأحمال الرقمية المتزايدة تبريداً دقيقاً في بيئات الخوادم عالية الكثافة. يحتاج المشغلون إلى حلول حرارية تقلل من استخدام الطاقة مع الحفاظ على وقت التشغيل. يوفر مقدمو الخدمات المشتركة التوسع بشكل أسرع مع أنظمة التبريد المدمجة والمودولية. تتدفق الاستثمارات العامة والخاصة إلى المرافق من المستوى الثالث والرابع، مما يدفع الابتكار الحراري. يدعم ذلك تقديم الخدمات المرنة في بيئة السحابة ذات النمو العالي في المنطقة. يرى اللاعبون في السوق أن إدارة الحرارة استثمار حيوي، يضمن الأداء المتسق في المناخات الاستوائية والمعتدلة.

- على سبيل المثال، قدمت AWS مكونات تبريد هجينة متقدمة في مراكز البيانات من الجيل التالي، تجمع بين التبريد بالهواء والسائل لتقليل استهلاك الطاقة الميكانيكية بنسبة تصل إلى 46% خلال ظروف التبريد القصوى مقارنة بالتصاميم السابقة.

تسريع تبني الذكاء الاصطناعي وأعباء العمل عالية الأداء يدفع نحو التحول إلى أنظمة تبريد متقدمة

أدى الانتشار السريع للذكاء الاصطناعي والحوسبة المعتمدة على وحدات معالجة الرسوميات إلى تحويل الاحتياجات الحرارية عبر مراكز البيانات الإقليمية. تولد رفوف الخوادم الكثيفة المزودة بشرائح الذكاء الاصطناعي أحمال حرارية أعلى، مما يتطلب طرق تبريد من الجيل الجديد. يكتسب التبريد بالسائل والتبريد بالغمر زخمًا من حيث الأداء والكفاءة. تعتمد الشركات والمؤسسات السحابية أنظمة التبريد المباشر إلى الشريحة لإدارة درجة الحرارة على مستوى المعالج. لم تعد الأنظمة التقليدية المعتمدة على الهواء تلبي متطلبات نماذج الذكاء الاصطناعي التي تعمل على مدار الساعة. يقدم بائعو إدارة الحرارة أنظمة مدمجة بالذكاء الاصطناعي تقوم بضبط التبريد في الوقت الفعلي. يستجيب سوق إدارة الحرارة لمراكز البيانات في آسيا والمحيط الهادئ بتقنيات قابلة للتوسع وعالية الكفاءة. يولي مخططو البنية التحتية الأولوية للتبريد كمعيار أساسي في بناءات الحقول الخضراء والبنية التحتية القائمة. يضمن التبني الاستراتيجي الاستدامة والأداء على المدى الطويل.

تعزيز كفاءة الطاقة وأهداف تقليل الكربون تدفع الابتكار الأخضر في التبريد والتحديثات

تفرض الدول في منطقة آسيا والمحيط الهادئ قوانين أكثر صرامة لكفاءة الطاقة وأهداف تقليل الكربون. يستثمر المشغلون في حلول منخفضة الفعالية في استخدام الطاقة (PUE) لتتوافق مع مقاييس الاستدامة. تروج الخطط الوطنية في سنغافورة وكوريا الجنوبية وأستراليا لأنظمة التبريد المرتبطة بالطاقة المتجددة. تقوم مراكز البيانات الحالية بتنفيذ تحديثات مثل المبردات، والتبريد بالهواء الحر، وتخزين الحرارة لتقليل الانبعاثات. تدعم الإعانات الحكومية والائتمانات الكربونية التحديثات في مراكز تكنولوجيا المعلومات الحيوية. تقدم الشركات الناشئة سوائل تبريد صديقة للبيئة وأنظمة رفض الحرارة السلبية. تعتمد الشركات الكبرى أدوات إدارة البنية التحتية لمراكز البيانات (DCIM) لتتبع هدر الطاقة وتحسين تدفق الهواء. يتكيف سوق إدارة الحرارة لمراكز البيانات في آسيا والمحيط الهادئ من خلال تصميم أنظمة محلية وحساسة للبيئة. تلتزم الشركات بالامتثال مع تحسين هوامش التشغيل من خلال تقليل تكاليف الطاقة.

- على سبيل المثال، أفادت AWS بأن مراكز البيانات العالمية الخاصة بها حققت متوسط فعالية استخدام الطاقة (PUE) بلغ 1.15 في عام 2023، ومن المتوقع أن تخفض المكونات التحتية الجديدة درجات PUE المستقبلية نحو 1.08. يعكس ذلك مكاسب كفاءة قوية من خلال تحسينات التبريد والتصميم عبر نطاقها العالمي.

تعتبر صناديق الأسهم الخاصة والبنية التحتية الكفاءة الحرارية ميزة استراتيجية في قرارات الاستثمار

تلعب الكفاءة الحرارية دورًا مركزيًا في تقييم الأصول للمستثمرين الذين يدعمون البنية التحتية الرقمية. تطالب الصناديق بشكل متزايد بمعايير منخفضة للفعالية في استخدام الطاقة (PUE) وتقنيات تبريد قابلة للتوسع في مقترحات المشاريع. يبرز المشغلون الأنظمة الحرارية المتقدمة لجذب التمويل في السندات الخضراء والقروض المرتبطة بالحوكمة البيئية والاجتماعية. يقلل التبريد الفعال من نفقات التشغيل ويزيد من قيمة الأصول على المدى الطويل. تؤثر أنظمة التبريد على العائد على الاستثمار في بناءات المواقع المشتركة والبناءات الضخمة. تعزز الشراكات الاستراتيجية مع شركات التكنولوجيا التكامل من التصميم إلى البناء. يُنظر إلى سوق إدارة الحرارة لمراكز البيانات في آسيا والمحيط الهادئ كرافعة قيمة أساسية في محافظ المستثمرين. تحسن الاستراتيجيات الحرارية الفعالة من تقييمات الخروج وتجذب رأس المال العالمي. تتمتع مراكز البيانات المزودة بتبريد ذكي بمعدلات إيجار متميزة في أسواق المواقع المشتركة التنافسية.

اتجاهات السوق

أنظمة التحكم في التبريد المتكاملة بالذكاء الاصطناعي تحول إدارة الحرارة من خلال الأتمتة التنبؤية في الوقت الفعلي

تدمج أنظمة إدارة الحرارة الآن الذكاء الاصطناعي للتنبؤ والتحكم في تغيرات درجة الحرارة في الوقت الفعلي. تستخدم الحلول المدفوعة بالذكاء الاصطناعي البيانات من المستشعرات لتحسين تدفق الهواء، وتقليل التبريد الزائد، ومنع النقاط الساخنة. تساعد هذه الأنظمة المشغلين على الاستجابة الفورية لتقلبات عبء العمل. يدعم سوق إدارة الحرارة لمراكز البيانات في منطقة آسيا والمحيط الهادئ هذا التحول من خلال منصات برمجية تقوم بأتمتة سرعة المروحة، وتدفق المبرد، ووضعية الفتحات. تتعلم نماذج الذكاء الاصطناعي أنماط الحرارة، مما يخفض تكاليف الطاقة ويمدد عمر المكونات. تُمكّن الضوابط التنبؤية من الاستجابة الديناميكية بدلاً من العتبات الثابتة. تزيد مراكز البيانات من توفير الطاقة وتحسن وقت التشغيل باستخدام التعلم الآلي. يعتمد المشغلون على الذكاء الحراري للتعامل مع الأحمال المتنوعة للأجهزة وظروف المناخ.

تحول متزايد نحو تقنيات التبريد السائل لبيئات الخوادم عالية الكثافة

يستمر اعتماد التبريد السائل في الارتفاع، خاصة لأعباء العمل المتعلقة بالذكاء الاصطناعي والحوسبة عالية الأداء. تحل الأنظمة المباشرة إلى الشريحة، والسائل الخلفي، والغمر محل التبريد القائم على الهواء غير الفعال في الأرفف الكثيفة. يفضل المشغلون الأنظمة السائلة لنقل الحرارة الأكبر والبصمة المدمجة. يدعم سوق إدارة الحرارة لمراكز البيانات في منطقة آسيا والمحيط الهادئ هذا الاتجاه من خلال التصنيع المحلي لألواح التبريد ووحدات التوزيع. يقدم الموردون أنظمة معيارية تبسط التحديثات. تختبر المؤسسات التبريد بالغمر لإدارة الحرارة الناتجة عن تدريب نماذج اللغة الكبيرة. تحسن الأنظمة السائلة كفاءة الطاقة مع تمكين توفير المساحة. يدمج البائعون أيضًا المراقبة البيئية لتدفق المبرد واكتشاف التسرب، مما يحسن الموثوقية.

إدارة الحرارة تصبح مكونًا أساسيًا في تصميم مراكز البيانات الصغيرة والحافة في المناطق الناشئة

يوسع الحوسبة الحافة احتياجات إدارة الحرارة إلى التركيبات البعيدة والصغيرة الحجم. ينشر المشغلون مراكز البيانات الصغيرة في أبراج الاتصالات والمصانع ومواقع المدن الذكية. يجب أن تكون أنظمة الحرارة لبيئات الحافة مدمجة، معيارية، وقابلة للتنظيم الذاتي. يركز سوق إدارة الحرارة لمراكز البيانات في منطقة آسيا والمحيط الهادئ على وحدات التبريد الجاهزة للحافة مع المراقبة عن بُعد. تشمل الحلول مبادلات حرارية بدون مراوح، وأنظمة تغيير الطور، وتركيبات هجينة بين الهواء والسائل. تتطلب مشغلو الحافة أنظمة صامتة وخالية من الصيانة للبيئات ذات المساحات المحدودة. تعتبر المرونة تحت درجات الحرارة الخارجية المتقلبة أمرًا حيويًا. يقوم الموردون بتعبئة أنظمة الحرارة مع وحدات الحافة الجاهزة، مما يتيح عمليات نشر أسرع في الأسواق غير المخدومة.

التركيز على بنية تحتية ذكية لمراكز البيانات مع منصات مراقبة حرارية وطاقة متكاملة

يطالب المشغلون الآن بأنظمة إدارة متكاملة تتبع الأداء الحراري، والطاقة، والبيئة. تدمج أدوات إدارة البنية التحتية لمراكز البيانات (DCIM) درجة الحرارة، وتدفق الهواء، واستخدام الطاقة، وحالة الأصول في لوحة تحكم واحدة. تساعد المنصات الذكية الفرق على تصور النقاط الساخنة، وانسدادات تدفق الهواء، وانحراف الطاقة. يشهد سوق إدارة الحرارة لمراكز البيانات في منطقة آسيا والمحيط الهادئ زيادة في استخدام برامج DCIM المدعومة بالذكاء الاصطناعي. يقدم البائعون أدوات تنبؤية تتوقع ضغط النظام واحتياجات التبريد. تدعم لوحات التحكم المركزية القرارات الأسرع وحل المشكلات عن بُعد. تزيد هذه الأدوات من الكفاءة التشغيلية وتقلل من مخاطر الفشل الحراري. تدمج المنشآت أنظمة إدارة المباني (BMS)، وDCIM، ومحاكاة ديناميكيات السوائل الحسابية (CFD) لتخطيط السعة والأداء.

تحديات السوق

تكاليف رأس المال العالية وتعقيد نشر حلول التبريد المتقدمة في البيئات القائمة

تحمل أنظمة التبريد المتقدمة مثل التبريد السائل والغمر تكاليف أولية عالية. تعديل هذه الأنظمة في المرافق القديمة معقد ويتطلب جهدًا كبيرًا. يواجه المشغلون قيودًا هيكلية، وقيودًا في المساحة، ومشاكل توافق مع الأجهزة القديمة. غالبًا ما يؤدي الانتقال من الأنظمة المبردة بالهواء إلى النماذج الهجينة إلى تعطيل العمليات. تتطلب الأنظمة القائمة على السوائل أيضًا أنابيب متخصصة، وأجهزة استشعار، وبنية تحتية للكشف عن التسرب. هذه تضيف تكلفة ومخاطر تقنية للمشاريع. يجب على سوق إدارة الحرارة لمراكز البيانات في آسيا والمحيط الهادئ تحقيق توازن بين الابتكار والقدرة على تحمل التكاليف. يتردد العديد من المشغلين في الاستثمار دون عائد واضح على الاستثمار أو مهارات تقنية داخلية. تؤدي القيود المالية إلى تباطؤ التبني، خاصة في الأسواق المتوسطة والناشئة.

نقص القوى العاملة الماهرة والتفاوت الإقليمي في جاهزية التكنولوجيا الحرارية يبطئ التبني

يتطلب تصميم وصيانة الأنظمة الحرارية تدريبًا متخصصًا في ديناميات السوائل، والتحكم، وعمليات مراكز البيانات. في جميع أنحاء آسيا والمحيط الهادئ، الوصول إلى مثل هؤلاء المحترفين المهرة غير متساوٍ. يظل تبني التبريد المتقدم منخفضًا في البلدان التي تفتقر إلى أنظمة تقنية قوية. يعتمد المشغلون الأصغر على الأنظمة المستوردة مع بنية تحتية محدودة للدعم. تؤدي الحواجز اللغوية والتنظيمية إلى تأخير النشر عبر دول متعددة. يجب على سوق إدارة الحرارة لمراكز البيانات في آسيا والمحيط الهادئ معالجة فجوات المهارات من خلال برامج التدريب والشهادات التي يقودها البائعون. بدون المعرفة المحلية، غالبًا ما تعمل أنظمة التبريد بشكل غير مثالي، مما يهدر الطاقة. هذا يحد من فوائد الابتكار الحراري في جميع أنحاء المنطقة.

فرص السوق

ارتفاع تبني السحابة ومراكز البيانات الخضراء في جنوب شرق آسيا يخلق طلبًا على التبريد المستدام

تعتبر إندونيسيا، وفيتنام، وتايلاند، والفلبين مناطق نمو رئيسية للبنية التحتية للبيانات. تدفع الحكومات نحو الخدمات الرقمية، وتبني السحابة، وتوطين البيانات. تخلق هذه الاتجاهات طلبًا على أنظمة حرارية مستدامة وفعالة. يمكن لسوق إدارة الحرارة لمراكز البيانات في آسيا والمحيط الهادئ الاستفادة من النمو من خلال توطين الحلول ذات الكفاءة المنخفضة للطاقة. سيجد البائعون الذين يقدمون وحدات تبريد معيارية وقابلة للتوسع وصديقة للبيئة طلبًا قويًا. تدعم شهادات البناء الخضراء والتفويضات الطاقية توسع السوق في هذه الدول.

الشراكات مع المرافق والشبكات البلدية تفتح نماذج جديدة لاستعادة الحرارة والتبريد المجاني

تستكشف عدة مدن في آسيا والمحيط الهادئ استخدام الحرارة المهدرة من مراكز البيانات في شبكات التدفئة المركزية. يمكن لأنظمة التبريد التي تمكن من إعادة استخدام الحرارة الوصول إلى الحوافز الحكومية وتقليل البصمة الكربونية. يستفيد سوق إدارة الحرارة لمراكز البيانات في آسيا والمحيط الهادئ من الشراكات بين القطاعين العام والخاص التي تدعم التبريد المتكامل مع الشبكة وبدون ماء. يكتسب البائعون الذين يقدمون أنظمة متوافقة مع هذه الشبكات ميزة استراتيجية. ستصبح مراكز البيانات الحضرية ذات ميزات التكامل الحراري أهدافًا استثمارية مفضلة.

تقسيم السوق

حسب حجم مركز البيانات

تهيمن مراكز البيانات الكبيرة على سوق إدارة الحرارة لمراكز البيانات في منطقة آسيا والمحيط الهادئ بسبب حجم الاستثمارات في مراكز البيانات الضخمة والمشتركة. تتطلب هذه المرافق قدرة تبريد متعددة الميجاوات وتستخدم مزيجًا من تقنيات التبريد الهجينة. تشهد المراكز المتوسطة الحجم اعتمادًا مستقرًا، خاصة من الشركات الإقليمية ومناطق السحابة العامة. تلبي مراكز البيانات الصغيرة احتياجات المواقع المحلية ولكن تواجه قيودًا في المساحة والميزانية. يقود النمو في قطاع الحجم الكبير الطلب على المراكز الضخمة وبرامج السحابة المدعومة من الحكومات الإقليمية.

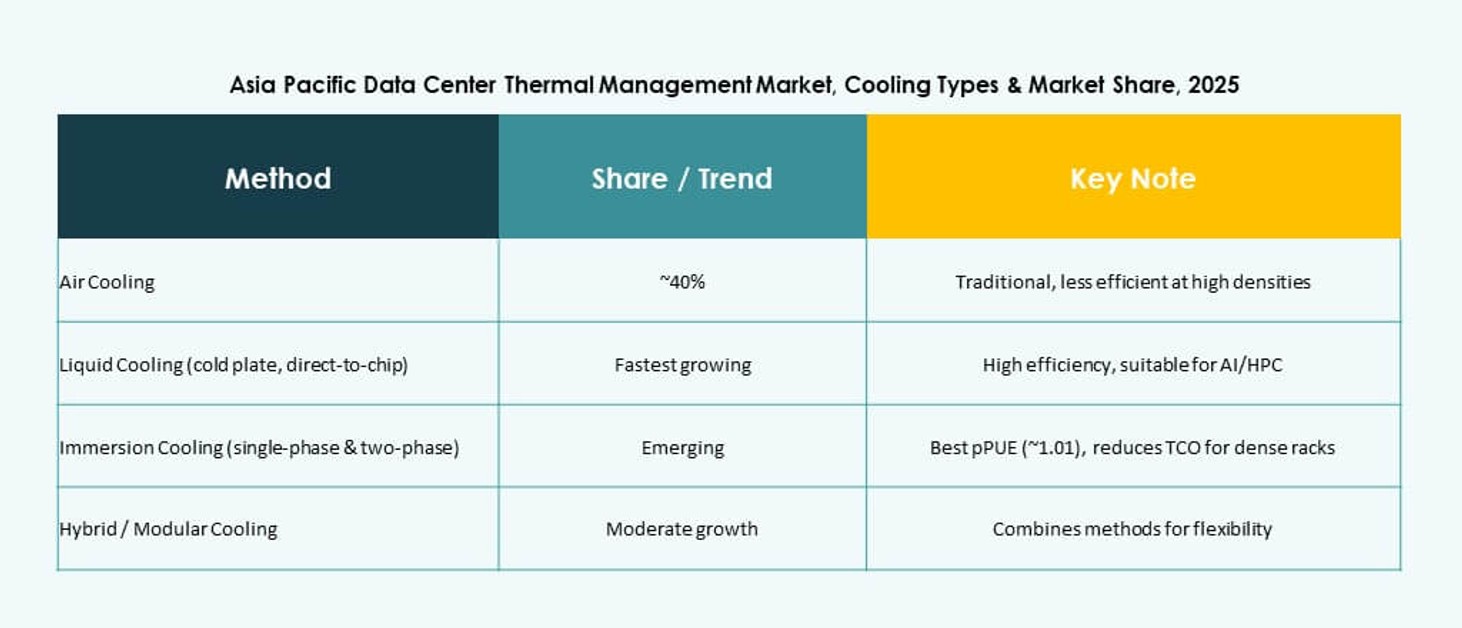

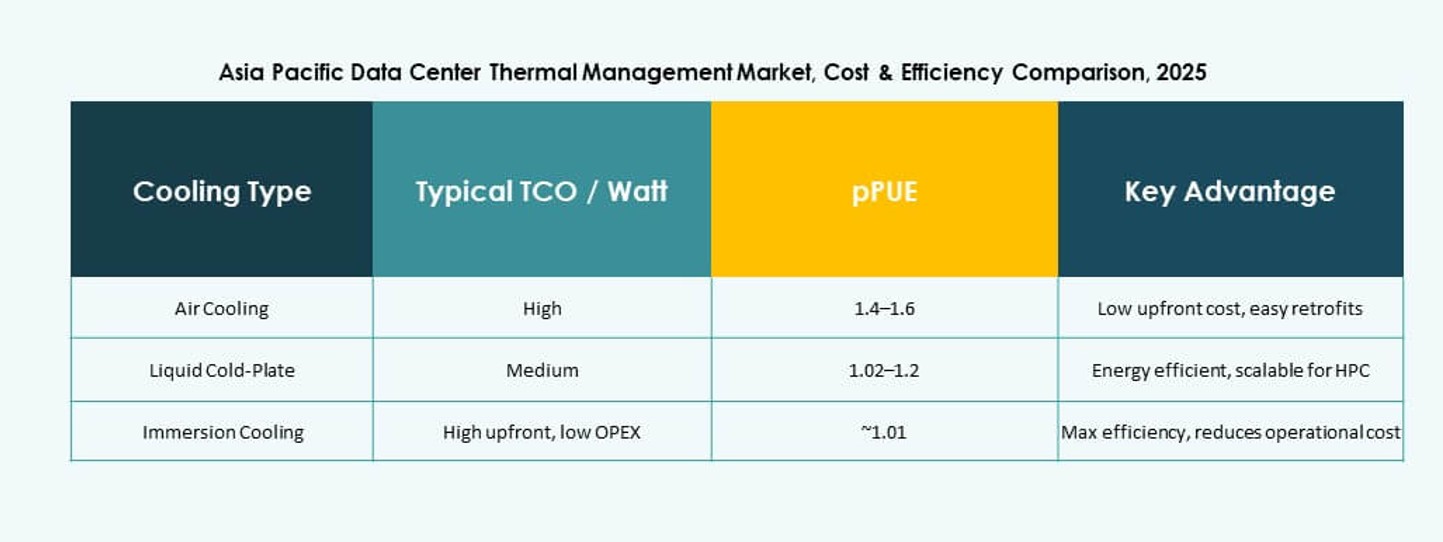

حسب تقنية التبريد

يبقى التبريد القائم على الهواء الأكثر شيوعًا، مع اعتماد واسع لتقنيات الممرات الساخنة/الباردة ومبادلات الأبواب الخلفية. ومع ذلك، يكتسب التبريد القائم على السوائل حصة في السوق بسبب كفاءته في أعباء العمل المكثفة للذكاء الاصطناعي. تُفضل طرق التبريد المباشر إلى الشريحة والانغماس للأرفف عالية الكثافة. تظهر الأنظمة الهجينة التي تجمع بين الهواء والسوائل في عمليات النشر متعددة المستويات. تبقى خيارات التغيير الطوري والكهرباء الحرارية محدودة ولكنها تظهر وعدًا للبيئات المدمجة. يتجه سوق إدارة الحرارة لمراكز البيانات في منطقة آسيا والمحيط الهادئ نحو مستقبل يهيمن عليه السوائل.

حسب المكون

تمتلك الأجهزة الحصة الأكبر في السوق، بقيادة وحدات التبريد والمراوح وأنظمة الأنابيب. ينمو البرمجيات بشكل أسرع حيث تقوم أدوات الذكاء الاصطناعي وDCIM بأتمتة التحكم في التبريد. تتوسع الخدمات مثل التحديثات والمراقبة والصيانة الوقائية مع زيادة عمر المرافق. يستثمر المشغلون في عقود الخدمة لضمان وقت التشغيل. يوازن السوق بين الإنفاق التقليدي على الأجهزة والخدمات الرقمية المتزايدة حول الأداء الحراري.

حسب الأجهزة

تشكل وحدات التبريد والمبردات الحصة الأكبر من الإيرادات. تدعم أنظمة الأنابيب والتوزيع نشر التبريد السائل. تبقى المراوح وأجهزة تدفق الهواء أساسية للإعدادات المبردة بالهواء. تعتبر مبادلات الحرارة ضرورية في كل من الأنظمة الهوائية والسائلة. تبقى الأجهزة المعيارية وذات الكفاءة العالية في استهلاك الطاقة ذات طلب مرتفع. تكتسب المكونات الأخرى مثل أجهزة الاستشعار والألواح الحرارية اهتمامًا مع أنظمة التبريد المباشر إلى الشريحة.

حسب البرمجيات

تهيمن لوحات التحكم DCIM وأدوات تحسين الذكاء الاصطناعي على قطاع البرمجيات. يدعم برنامج محاكاة CFD التخطيط المتقدم ونمذجة الأداء. تربط وحدات BMS بين التدفئة والتهوية وتكييف الهواء والطاقة والتبريد في نظام موحد. يركز البائعون على ميزات التحليلات التنبؤية والأتمتة. تساعد البرمجيات في تقليل تكاليف الطاقة وتدعم مقاييس الاستدامة.

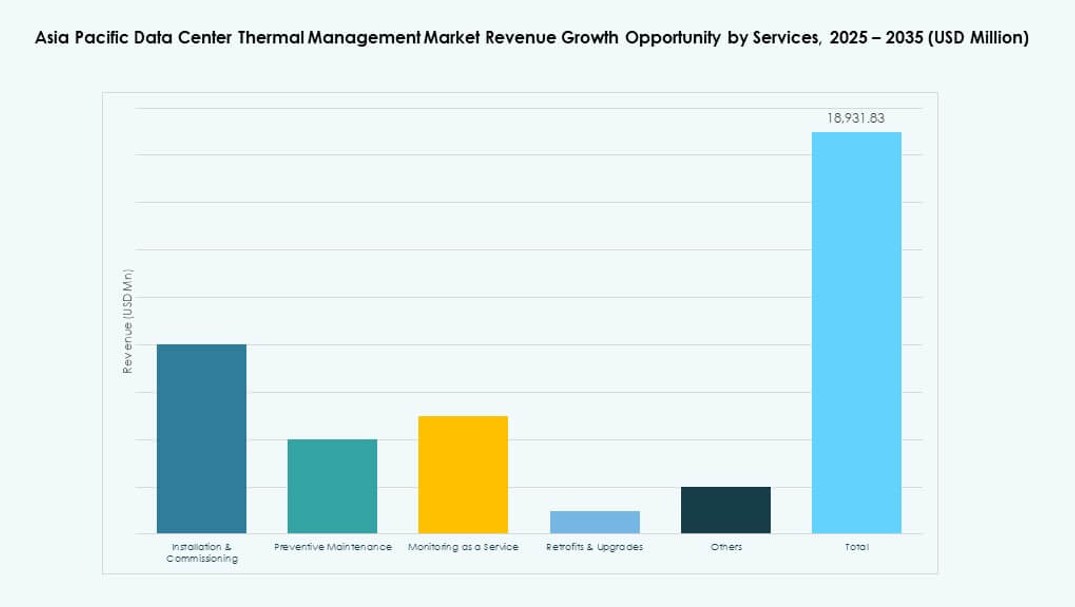

حسب الخدمات

تتصدر خدمات التركيب والتشغيل قطاع الخدمات، تليها الصيانة الوقائية. تكتسب خدمات المراقبة كخدمة شعبية بسبب عمليات المواقع البعيدة. تساعد خدمات التحديث المرافق القديمة في اعتماد طرق التبريد الجديدة. تضمن التحديثات الامتثال لمعايير PUE والمعايير التنظيمية. يعتمد مشغلو مراكز البيانات على بائعي الخدمات لتحسين الكفاءة الحرارية على المدى الطويل.

حسب نوع مركز البيانات

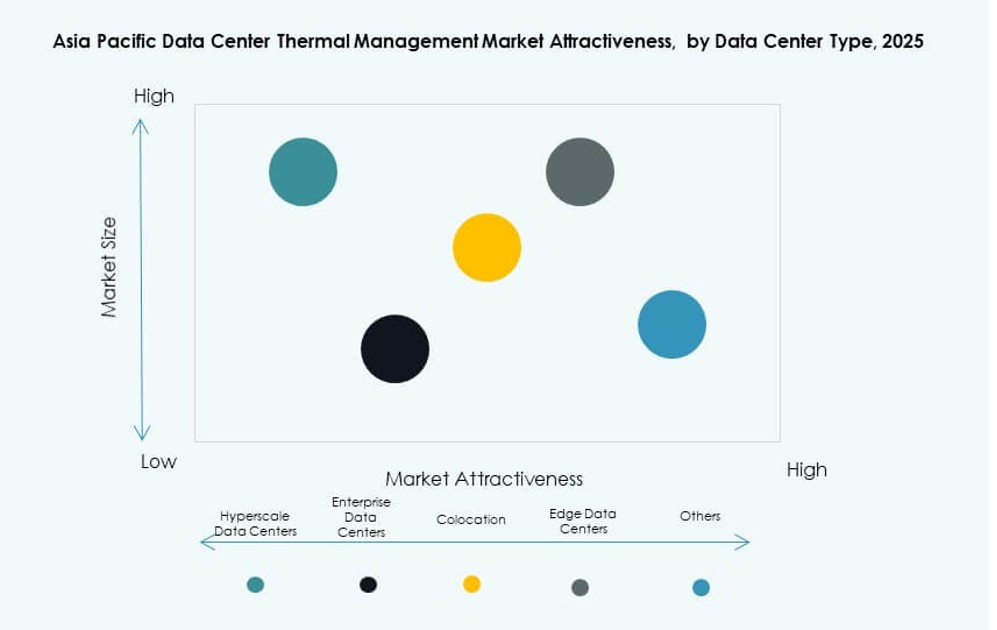

تهيمن مراكز البيانات فائقة النطاق على السوق بسبب الطلبات العالية على السعة والأداء. تليها مزودو الخدمات السحابية/المشتركة، الذين يحتاجون إلى أنظمة تبريد مرنة ومتعددة المستأجرين. تحافظ مراكز بيانات المؤسسات على وجودها في الصناعات المنظمة. تشهد مراكز البيانات الحافة/الصغيرة اعتمادًا متزايدًا في إعدادات الاتصالات والصناعية. يتطلب كل نوع حلول حرارية مخصصة بناءً على الحجم والموقع.

حسب الهيكل

يبقى التبريد القائم على الغرفة الأكثر شيوعًا ولكنه يفسح المجال للأنظمة القائمة على الصفوف والرفوف في المباني الجديدة. توفر الأنظمة القائمة على الرفوف تبريدًا دقيقًا للرفوف الكثيفة. وحدات الصفوف تحسن تدفق الهواء في الوحدات النمطية. يدعم التحول نحو الإعدادات الموزعة وعالية الكثافة نمو التبريد المخصص للهيكل. يتماشى سوق إدارة الحرارة لمراكز البيانات في آسيا والمحيط الهادئ مع هذا التطور الهيكلي.

رؤى إقليمية

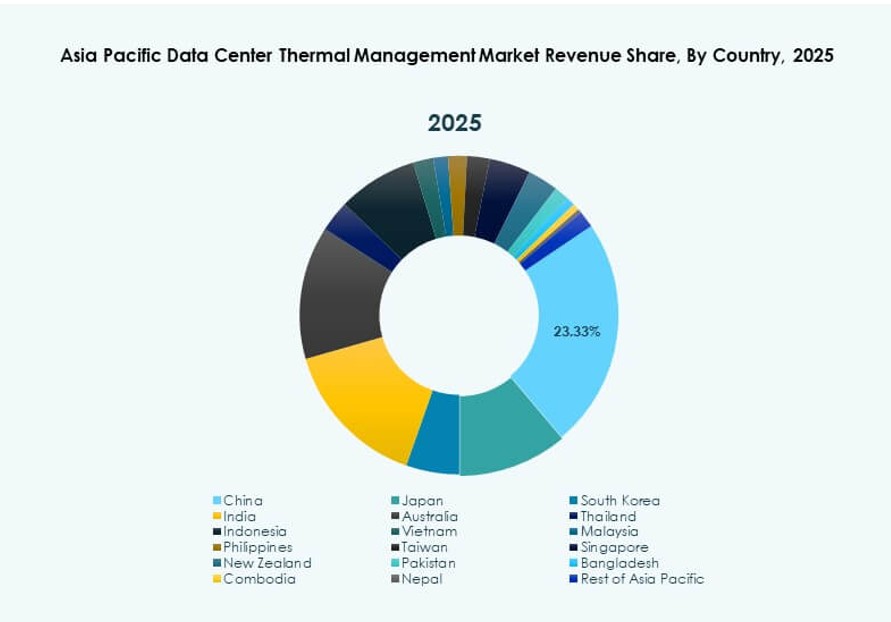

شرق آسيا يتصدر مع الصين واليابان وكوريا الجنوبية تمثل أكثر من 47% من الحصة الإقليمية

تهيمن شرق آسيا على سوق إدارة الحرارة لمراكز البيانات في آسيا والمحيط الهادئ، مدفوعة بالتحول الرقمي والذكاء الصناعي والبنية التحتية السحابية القوية. تقود الصين مع المباني فائقة النطاق والمناطق الخضراء المدعومة من الدولة. تحافظ اليابان على الريادة في الأنظمة النمطية والموفرة للطاقة. تتقدم كوريا الجنوبية في الأتمتة الحرارية الذكية عبر مراكز البيانات المدعومة بالاتصالات. يركز البائعون على أنظمة التبريد عالية الكفاءة والهجينة في هذه الدول المدفوعة بالتكنولوجيا. تعزز اللوائح الناضجة والتفويضات الطاقوية عمق السوق.

- على سبيل المثال، يتطلب خطة العمل الوطنية لمراكز البيانات الخضراء في الصين أن ينخفض متوسط فعالية استخدام الطاقة لمراكز البيانات إلى أقل من 1.5 بحلول عام 2025. يدفع هذا التفويض إلى اعتماد واسع النطاق لأنظمة التبريد الموفرة للطاقة وتقنيات إدارة الحرارة المتقدمة عبر المرافق فائقة النطاق والمؤسساتية.

جنوب آسيا يشهد نموًا سريعًا مع بروز الهند كسوق رئيسي بحصة إقليمية تبلغ 23%

تقود الهند جنوب آسيا بسبب قوانين السيادة الوطنية للبيانات وسياسات الشمول الرقمي والتوسع الفائق النطاق. يجعل مناخها الاستوائي الكفاءة الحرارية أمرًا حيويًا، مما يدفع لاعتماد الأنظمة عالية الكفاءة. تدعم المبادرات الحكومية التكنولوجيا التبريدية الجديدة تحت برامج “صنع في الهند” و”PLI”. يدفع الطلب من السحابة والتكنولوجيا المالية والتجزئة عمليات النشر متعددة المدن. يجذب السوق أيضًا الاستثمار الأجنبي في البنية التحتية التي تركز على الحافة والذكاء الاصطناعي. يقدم إمكانات طويلة الأجل لحلول حرارية مستدامة وقابلة للتوسع.

- على سبيل المثال، تم تصميم مركز البيانات “AdaniConneX’s Chennai 1” لتحقيق فعالية استخدام الطاقة أقل من 1.45. يعكس هذا المرفق تحول الهند نحو بنية تحتية موفرة للطاقة لدعم الأحمال فائقة النطاق والمؤسساتية.

جنوب شرق آسيا يكتسب الزخم بحصة 18% مدفوعة بدفع السحابة والحافة والبنية التحتية الخضراء

تعد منطقة جنوب شرق آسيا، بما في ذلك إندونيسيا وسنغافورة وفيتنام والفلبين، أسرع مجموعة إقليمية نموًا. تزايد اعتماد السحابة ومبادرات المدن الذكية يزيد من الطلب على الأنظمة الحرارية المدمجة والموفرة للطاقة. تفرض سنغافورة حدودًا لاستخدام الطاقة، مما يخلق طلبًا على التبريد فائق الكفاءة. تجذب إندونيسيا وفيتنام استثمارات ضخمة مرتبطة بزيادة عدد المستخدمين الرقميين. يركز اللاعبون في السوق على التبريد المصمم خصيصًا للظروف الاستوائية الرطبة في المنطقة. تدمج مراكز البيانات الناشئة التبريد المجاني، والأنظمة السائلة، والاقتران بالطاقة المتجددة.

رؤى تنافسية:

- شنايدر إلكتريك

- مجموعة فيرتيف كورب.

- شركة دايكن للصناعات المحدودة

- شركة دلتا للإلكترونيات

- شركة جونسون كنترولز الدولية

- شركة أيرديل الدولية لتكييف الهواء المحدودة

- شركة فوجيتسو المحدودة

- شركة هواوي للتكنولوجيا المحدودة

- شركة ميتسوبيشي إلكتريك

- شركة إيتون

يظهر المشهد التنافسي في سوق إدارة الحرارة لمراكز البيانات في منطقة آسيا والمحيط الهادئ وجود لاعبين عالميين وإقليميين أقوياء. تتنافس الشركات على أداء المنتج وكفاءة الطاقة والتكامل مع التحكمات الرقمية. تقود شنايدر إلكتريك بمحافظ واسعة وشبكات خدمات قوية. تركز فيرتيف على التبريد المعياري والتحكمات المدفوعة بالذكاء الاصطناعي لتلبية أعباء العمل المتنوعة. تدفع دايكن ودلتا الأجهزة الفعالة مع دعم محلي عبر الأسواق الرئيسية. توفر جونسون كنترولز وأيرديل أنظمة تبريد كبيرة للمؤسسات والصناعات مع موثوقية قوية. تستفيد فوجيتسو وهواوي وميتسوبيشي من وجود محلي قوي وشراكات مع مراكز البيانات. تدعم إيتون تنظيم الطاقة والتبريد المتكامل. تستثمر الشركات في البحث والتطوير لتقليل استخدام الطاقة وخفض التكلفة الإجمالية للملكية. يدفع هذا التنافس إلى تبني أسرع للحلول الحرارية المتقدمة عبر المرافق الضخمة والمؤسسات.

التطورات الأخيرة:

- في نوفمبر 2025، تعاونت شركة إل جي للإلكترونيات مع فليكس لتطوير حلول إدارة حرارية متقدمة لمراكز البيانات الذكية على نطاق الجيجاوات في منطقة آسيا والمحيط الهادئ. في هذا التعاون، تجمع إل جي بين وحدات التبريد الهوائية والسائلة عالية الأداء بما في ذلك CRAC وCRAH والمبردات ووحدات توزيع المبردات مع بنية فليكس التحتية السائلة لتكوين حلول مراكز بيانات معيارية ومسبقة الصنع لمواجهة تحديات الحرارة المتزايدة.

- في نوفمبر 2025، وقعت شركة إيتون اتفاقية نهائية للاستحواذ على بويد ثيرمال مقابل 9.5 مليار دولار، لتوسيع حلول التبريد السائل لمراكز البيانات عالية الكثافة في منطقة آسيا والمحيط الهادئ.

- في أغسطس 2025، استحوذت شركة دايكن للصناعات المحدودة على شركة حلول مراكز البيانات الديناميكية (DDC Solutions) لتعزيز عروض تبريد مراكز البيانات الذكية مع تكييف الهواء على مستوى رفوف الخوادم لسوق إدارة الحرارة في منطقة آسيا والمحيط الهادئ.