الملخص التنفيذي:

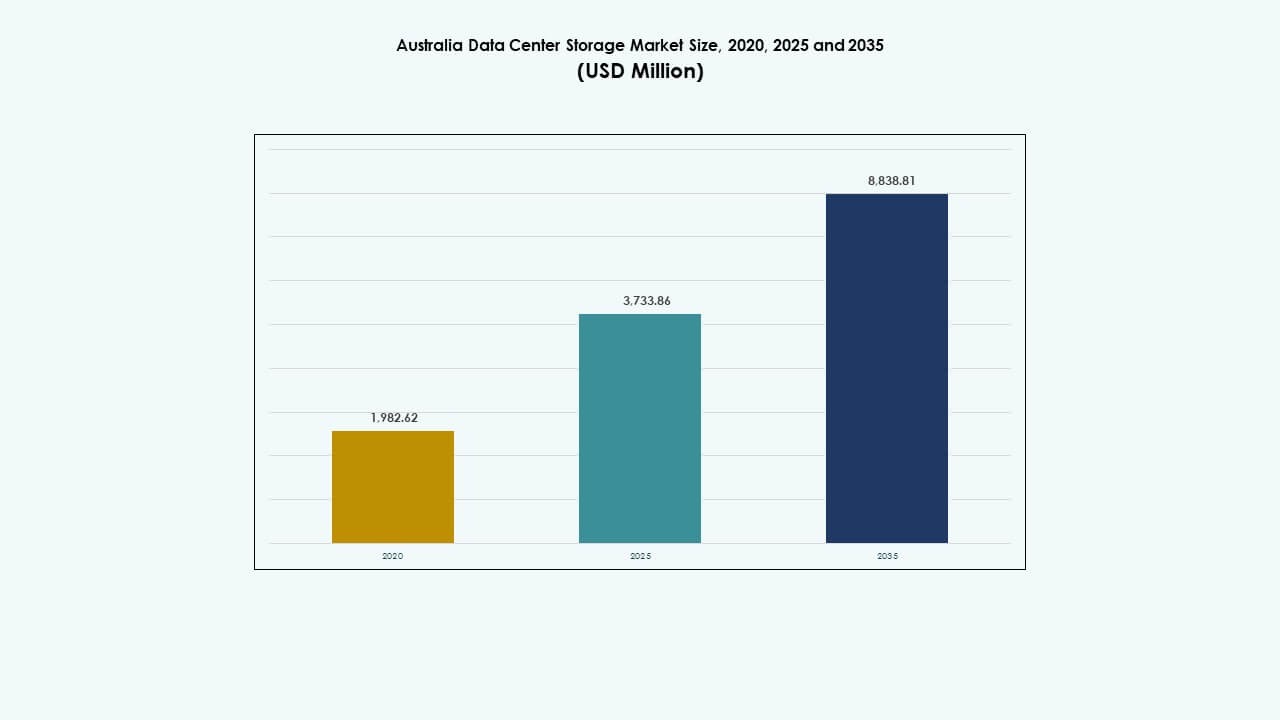

تم تقييم حجم سوق تخزين مراكز البيانات في أستراليا بقيمة 1,982.62 مليون دولار أمريكي في عام 2020 ليصل إلى 3,733.86 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8,838.81 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.91% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في أستراليا 2025 |

3,733.86 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في أستراليا، معدل النمو السنوي المركب |

8.91% |

| حجم سوق تخزين مراكز البيانات في أستراليا 2035 |

8,838.81 مليون دولار أمريكي |

يشهد السوق نموًا سريعًا بسبب زيادة الطلب على التخزين السحابي، وأعباء عمل الذكاء الاصطناعي، والتحول الرقمي عبر المؤسسات. تتجه الشركات نحو التخزين المعرف بالبرمجيات والمعتمد على الفلاش لتحسين الأداء وتقليل زمن الاستجابة. الامتثال التنظيمي، سيادة البيانات، والاستدامة تدفع نحو اعتماد الأنظمة المحلية وذات الكفاءة في استهلاك الطاقة. الابتكارات مثل NVMe، البنية التحتية المتقاربة، وAIOps تعيد تشكيل استراتيجيات التخزين. يرى المستثمرون إمكانات قوية في هذا السوق بسبب الطلب المستمر، توسع البنية التحتية، والمبادرات التقنية المدعومة من الحكومة.

تتقدم نيو ساوث ويلز السوق، مدفوعة بتركيز سيدني على المرافق الضخمة والمناطق السحابية العالمية. تظهر فيكتوريا بدعم من توفر الطاقة المتجددة والشبكات الليفية الاستراتيجية. تنمو كوينزلاند وغرب أستراليا بسبب نشر الحافة، مشاريع الكابلات البحرية، واحتياجات السحابة الإقليمية. تقوم هذه الولايات بتوسيع البنية التحتية للبيانات لدعم الطلب المؤسسي اللامركزي وتحسين زمن الاستجابة للخدمات البعيدة.

ديناميكيات السوق:

محركات السوق

التحول المتسارع نحو السحابة والبنية التحتية الرقمية عبر جميع مقاييس الأعمال

تعتمد المؤسسات في جميع أنحاء أستراليا استراتيجيات السحابة أولاً لتحسين المرونة، وقت التشغيل، والأمان. هذا التحول يعزز الطلب على التخزين القابل للتوسع وعالي الأداء. يؤدي الارتفاع في بيئات السحابة المتعددة وأدوات افتراضية البيانات إلى تجديد دورات التخزين. تقوم المؤسسات باستبدال الأنظمة القديمة بمنصات أسرع، زائدة، وقابلة للتعديل. يعكس سوق تخزين مراكز البيانات في أستراليا هذا الدفع الرقمي من خلال تمكين إدارة دورة حياة البيانات بكفاءة. تقوم الشركات الصغيرة والمتوسطة أيضًا بتحديث تخزينها، مما يدعم اعتمادًا أوسع. يقوم مقدمو الخدمات السحابية بتوسيع المناطق المحلية لتلبية احتياجات المستخدمين المتزايدة. يتماشى ذلك مع برامج التحول الرقمي الفيدرالية التي تهدف إلى تحسين تقديم الخدمات. استراتيجيات البيانات المدفوعة من قبل البنوك، اللوجستيات، والرعاية الصحية تحرك الطلب المستمر على التخزين.

انتشار الذكاء الاصطناعي، البيانات الضخمة، وإنترنت الأشياء يتطلب أنظمة تخزين عالية الإنتاجية ومنخفضة زمن الاستجابة

تحليلات الوقت الفعلي والحوسبة الطرفية تخلق تدفقات مستمرة من البيانات المنظمة وغير المنظمة. لمعالجة هذه البيانات، تحتاج الشركات إلى أنظمة تخزين ذات زمن انتقال منخفض وعمليات إدخال وإخراج عالية. يعزز نشر الخدمات المدعومة بالذكاء الاصطناعي استخدام البنى المعتمدة على NVMe. يفضل مشغلو مراكز البيانات التخزين الفلاشي لسرعته وكثافته وتوفير الطاقة. يلبي سوق تخزين مراكز البيانات في أستراليا هذه المتطلبات من خلال أنظمة مرنة ومودولارية. تحتاج الصناعات التي تنشر نماذج الذكاء الاصطناعي إلى أدوات تخزين مؤقت وطبقات بيانات فعالة. هذا الديناميكية تحفز الابتكار عبر طبقات البنية التحتية. يقوم بائعو التخزين بدمج الذكاء الاصطناعي في برامج الإدارة للحصول على رؤى تنبؤية. تؤثر معالجة البيانات الأسرع بشكل مباشر على مرونة العمليات وسرعة اتخاذ القرار.

- على سبيل المثال، يوفر إقليم Azure Australia East التابع لشركة Microsoft تخزين SSD Premium v2 وUltra Disk مع ما يصل إلى 80,000 عملية إدخال وإخراج في الثانية و1,200 ميجابايت/ثانية من خلال كل قرص. تدعم هذه خيارات التخزين أعباء العمل عالية الأداء مثل تدريب الذكاء الاصطناعي والتحليلات واسعة النطاق.

النمو السريع للمرافق الطرفية ومرافق المشاركة في المدن من المستوى الثاني والثالث

تسارع اتجاهات اللامركزية بناء البنية التحتية خارج سيدني وملبورن. تدعم مراكز البيانات الطرفية الأقرب للمستخدمين التطبيقات الحساسة للزمن والامتثال الإقليمي. تحتاج هذه المرافق إلى تخزين محلي، مما يدفع الطلب على الحلول المدمجة والمتينة. تتعاون شركات الاتصالات ومزودو شبكات توصيل المحتوى مع شركات المشاركة لتوسيع الأثر الإقليمي. يعكس سوق تخزين مراكز البيانات في أستراليا هذا من خلال زيادة شراء التخزين للإعدادات الطرفية. تستثمر الحكومات الإقليمية في الاتصال ومناطق التكنولوجيا لدعم الشمول الرقمي. يخلق الاتجاه فرصًا لبائعي التخزين الذين يقدمون وحدات قابلة للتوسع ومعبأة في حاويات. تحصل الشركات المحلية على وصول أسرع إلى البيانات والخدمات. تقلل الاستراتيجيات الموجهة للطرف من الازدحام الشبكي وتزيد من التوافر.

- على سبيل المثال، يوفر مرفق B2 التابع لـ NEXTDC في بريسبان حوالي 6,000 متر مربع من المساحة التقنية مع حوالي 12 ميجاوات من سعة تكنولوجيا المعلومات، ويوفر اتصالاً مباشرًا منخفض الزمن مع مزودي السحابة الرئيسيين مثل AWS وMicrosoft Azure وGoogle Cloud لدعم بنى التخزين الهجينة والسحابية في جنوب شرق كوينزلاند.

دعم السياسات، أهداف الطاقة المتجددة، ومخاوف سيادة البيانات تشكل الاستثمارات

يؤثر خطة العمل الوطنية لأمن البيانات في أستراليا والتفويضات المحايدة للكربون على شراء التخزين. يسعى المشغلون إلى أنظمة فعالة في استهلاك الطاقة مع إدارة الطاقة والتحكم الحراري. تدفع مبادرات السحابة السيادية المنظمات لتخزين البيانات محليًا ضمن الأطر المنظمة. يتماشى سوق تخزين مراكز البيانات في أستراليا مع هذه السياسات من خلال حلول تخزين معتمدة بيئيًا ومتوافقة. يشجع الوضوح التنظيمي الاستثمارات طويلة الأجل من الشركات المحلية والأجنبية. تعزز قواعد توطين البيانات في التمويل والرعاية الصحية إعدادات التخزين الآمنة. يستجيب البائعون بمنصات معرفة بالبرمجيات تقدم التشفير والتحكم في السياسات. تتدفق الاستثمارات المركزة على الحوكمة البيئية والاجتماعية إلى البنية التحتية النظيفة وتقنيات مراكز البيانات منخفضة الانبعاثات. تدعم التعاونات بين القطاعين العام والخاص أنظمة التخزين الآمنة والمستدامة.

اتجاهات السوق

الزيادة في اعتماد التخزين المعرف بالبرمجيات (SDS) من أجل القابلية للتوسع والكفاءة في التكلفة

تفصل SDS برامج التخزين عن الأجهزة، مما يتيح النشر المرن عبر مواقع متعددة. يقلل من الاعتماد على الأنظمة الخاصة مع تعزيز الأداء والمرونة. يشهد سوق تخزين مراكز البيانات في أستراليا اعتمادًا واسع النطاق لـ SDS لتحسين التكاليف. تختار الشركات SDS للتعامل مع البيانات المهيكلة وشبه المهيكلة وغير المهيكلة. يبسط عمليات النسخ الاحتياطي واستعادة البيانات والكوارث. يقوم البائعون بتجميع SDS مع دعم الأتمتة وتنسيق الحاويات. تقلل المؤسسات من التكاليف الرأسمالية وتحصل على أوقات توفير أسرع. تمكّن SDS التحكم المركزي في بيئات التخزين الهجينة. الطلب المتزايد من قطاعات BFSI والرعاية الصحية والتجارة الإلكترونية يسرع هذا الانتقال.

دمج إدارة التخزين المدعومة بالذكاء الاصطناعي والتحليلات التنبؤية

تشمل حلول التخزين الآن قدرات الذكاء الاصطناعي لتوقع عبء العمل، واكتشاف الشذوذ، والتصنيف التلقائي. تعمل هذه الميزات على تحسين الأداء وتقليل فترات التوقف ودعم البنية التحتية ذاتية الإصلاح. يعكس سوق تخزين مراكز البيانات في أستراليا هذا التحول نحو الأتمتة الذكية. يساعد الذكاء الاصطناعي في موازنة أحمال التخزين وتقليل الهدر وتحسين كفاءة الطاقة. يقوم البائعون بنشر التعلم الآلي في مراقبة صحة SSD والتنبؤ بالفشل. تقلل التحليلات التنبؤية من التكاليف التشغيلية وتمكن من التوسع الاستباقي. يصبح التخزين أكثر ذكاءً وموثوقية وأسهل في الصيانة. كما يدعم مراكز البيانات المستقلة على المدى الطويل. تستفيد الشركات من انخفاض التكلفة الإجمالية للملكية وتحسين اتفاقيات مستوى الخدمة.

زيادة استخدام البنى القائمة على NVMe ومصفوفات الفلاش الكاملة لتعزيز الأداء

يوفر تخزين NVMe سرعات قراءة وكتابة فائقة وتقليل زمن الانتقال، وهو مثالي للتطبيقات ذات الطلب العالي. يزداد الاعتماد في أعباء العمل مثل VDI والتحليلات والافتراضية. يدمج سوق تخزين مراكز البيانات في أستراليا NVMe لتلبية اتفاقيات مستوى الأداء. تكتسب مصفوفات الفلاش الكاملة زخماً بسبب انخفاض أسعار SSD وكفاءة المساحة. تقلل هذه الأنظمة أيضًا من متطلبات التبريد والطاقة، بما يتماشى مع الأهداف البيئية. تفضل الشركات تخزين الفلاش للبيئات الحرجة. يقدم البائعون خيارات هجينة لتحقيق التوازن بين التكلفة والأداء. يدعم اعتماد NVMe-over-Fabric (NoF) الوصول القابل للتوسع وعالي السرعة عبر المواقع الموزعة. يبقى الفلاش ضروريًا لأعباء العمل السحابية الأصلية ونشر الذكاء الاصطناعي.

التركيز المتزايد على المرونة السيبرانية والتخزين غير القابل للتغيير وحماية الفدية

مع تزايد انتهاكات البيانات، تتضمن حلول التخزين طبقات أمان وامتثال مدمجة. تحمي اللقطات غير القابلة للتغيير والتخزين المعزول ضد هجمات الفدية والتهديدات الداخلية. يستجيب سوق تخزين مراكز البيانات في أستراليا بحلول تدعم بنية الثقة الصفرية. تنفذ الشركات أنظمة WORM (اكتب مرة واحدة، اقرأ مرات عديدة) في القطاعات الثقيلة من الناحية التنظيمية. تستخدم أنظمة النسخ الاحتياطي الآن التشفير أثناء الراحة وأثناء النقل. يؤثر الامتثال التنظيمي (مثل APRA CPS 234) على خيارات التخزين. تدفع متطلبات التأمين السيبراني إلى النسخ الاحتياطي متعدد المواقع والاسترداد الفوري. يروج البائعون لأدوات تقوية التخزين وقدرات استعادة البيانات الجنائية. تصبح مرونة البيانات أولوية في قاعات الاجتماعات عند شراء التخزين.

تحديات السوق

الاستهلاك العالي للطاقة والتكاليف التشغيلية والضغط على البنية التحتية للطاقة

تتطلب أنظمة تخزين مراكز البيانات طاقة وتبريد مستمرين، خاصة في الإعدادات القائمة على الفلاش والمكثفة الأداء. تؤدي ارتفاع أسعار الطاقة واللوائح البيئية إلى زيادة تكاليف التشغيل. يجب على سوق تخزين مراكز البيانات في أستراليا معالجة هذا الأمر من خلال تصميمات موفرة للطاقة ومحسنة حراريًا. تحد القيود على الطاقة من التوسع في المناطق الحضرية مثل سيدني، مما يبطئ عمليات النشر واسعة النطاق. يضيف تقادم البنية التحتية في المناطق الضواحي خطرًا على استمرارية التشغيل. تستغرق برامج تحديث الشبكة الحكومية وقتًا لتقديم تحسينات في السعة. يحتاج المشغلون إلى موازنة الأداء مع الاستدامة. تخفف عمليات النشر الطرفية من الحمل ولكن تزيد من متطلبات التكرار. تؤثر كفاءة نظام التخزين بشكل مباشر على أهداف البصمة الكربونية.

نقص القوى العاملة الماهرة وتعقيد إدارة البنية التحتية الهجينة

تتطلب إدارة البيئات الهجينة عبر المواقع المحلية والسحابية والطرفية مهارات متقدمة وتدريب مستمر. تؤدي نقص المواهب في البنية التحتية لتكنولوجيا المعلومات وعمليات السحابة الأصلية إلى تأخير دورات النشر. يواجه سوق تخزين مراكز البيانات في أستراليا صعوبة في التوسع السريع في المناطق الإقليمية بسبب فجوات القوى العاملة. تواجه الشركات الصغيرة والمتوسطة صعوبات في توظيف أو الاحتفاظ بمهندسي البيانات المعتمدين والمعماريين السحابيين. تزداد التعقيدات مع الأنظمة متعددة البائعين والمنصات التي تتطلب تنسيقًا مركزيًا. تزيد الأمان والامتثال والأتمتة من منحنى التعلم. تعاني المشاريع في المناطق الريفية والمدن من الفئة الثانية من أوقات إعداد أطول ومرونة أقل. تستثمر الشركات في التدريب والشراكات مع الخدمات المدارة لمعالجة قضايا القدرات.

فرص السوق

الاستثمارات المتزايدة في مراكز البيانات الضخمة ومشاريع الكابلات البحرية تعزز الطلب على التخزين

تقوم الشركات الضخمة مثل AWS وMicrosoft وGoogle بتوسيع مناطق توافر السحابة في أستراليا. تتطلب هذه التوسعات بنية تحتية للتخزين على نطاق واسع مع وصلات عالية السرعة. يستفيد سوق تخزين مراكز البيانات في أستراليا من مشاريع الكابلات البحرية التي تعزز الاتصال العالمي. تكتسب مدن مثل داروين وهوبارت أهمية كنقاط هبوط جديدة. يجلب هذا النمو فرصًا لموردي التخزين الذين يقدمون منصات منخفضة التأخير وقابلة للتوسع. يتعاون اللاعبون المحليون مع الشركات العالمية لتلبية الاحتياجات المتزايدة للتخزين السحابي. تصبح مراكز التكنولوجيا الإقليمية نقاط تركيز للبنية التحتية للبيانات المستقبلية.

التطبيقات المدفوعة بالذكاء الاصطناعي والطرفية تخلق طلبًا على التخزين اللامركزي والذكي

تولد حالات الاستخدام مثل المدن الذكية والنقل الذاتي والرعاية الصحية عن بعد بيانات خارج المناطق الأساسية. تحتاج هذه التطبيقات إلى تخزين لامركزي مع تحليلات في الوقت الفعلي واسترداد سريع. يدعم سوق تخزين مراكز البيانات في أستراليا هذا التحول من خلال أنظمة جاهزة للذكاء الاصطناعي ومودولارية. يقدم البائعون مراكز بيانات صغيرة مع تسريع GPU مدمج ومصفوفات SSD. يفتح ذلك آفاقًا لمقدمي الخدمات والشركات المصنعة للأجهزة الأصلية التي تستهدف قطاعات الدفاع والتعدين والزراعة. يزداد الطلب على حلول التخزين القوية والقابلة للتوسع والمعرفة بالبرمجيات في العمليات الميدانية.

تقسيم السوق

حسب نوع التخزين

تظل التخزين التقليدي ذو صلة ولكنه يتراجع تدريجياً لصالح الحلول القائمة على الفلاش بالكامل والحلول الهجينة. يقود التخزين القائم على الفلاش بالكامل هذا القطاع بسبب سرعته العالية وكفاءته في استهلاك الطاقة وانخفاض صيانته. يوفر التخزين الهجين التوازن والمرونة للأعباء المختلطة. في سوق التخزين في مراكز البيانات في أستراليا، تكتسب الحلول الهجينة زخمًا في الشركات المتوسطة الحجم التي تنتقل من الأنظمة القديمة. يروج البائعون لمستويات التخزين المتكاملة لدعم الأحمال المتغيرة للبيانات. تظهر حلول أخرى، مثل التخزين القائم على الكائنات، للاستخدام في حالات الأرشفة.

حسب نشر التخزين

تهيمن أنظمة شبكة منطقة التخزين (SAN) بسبب أدائها العالي وتوافرها في الأعباء الحرجة. تخدم أنظمة التخزين المتصلة بالشبكة (NAS) البيانات القائمة على الملفات في القطاعات ذات المحتوى الثقيل. يفضل التخزين المتصل مباشرة (DAS) في الإعدادات الصغيرة أو البيئات الطرفية. يشهد سوق التخزين في مراكز البيانات في أستراليا زيادة في نشر SAN لقواعد البيانات والافتراضية. ينمو NAS في قطاعات الإعلام والتعليم بسبب قابليته للتوسع. تؤثر الاتجاهات الناشئة مثل NVMe-over-Fabrics على تطور واعتماد SAN.

حسب المكون

يستمر العتاد في قيادة الجزء الأكبر من قيمة السوق، مع الطلب على محركات الأقراص ذات الحالة الصلبة والخوادم عالية الأداء. يتسارع نمو البرمجيات من خلال منصات SDS وإدارة البيانات. يعكس سوق التخزين في مراكز البيانات في أستراليا تحولًا حيث يشكل العتاد الأساس، لكن البرمجيات تقدم التميز. تضيف البرمجيات الذكاء والأتمتة والتنسيق في النشرات الهجينة. يقوم البائعون بتجميع المراقبة والتحليلات التنبؤية في العروض. يزداد الطلب على أدوات حماية البيانات وإدارة اللقطات.

حسب الوسيط

تهيمن محركات الأقراص ذات الحالة الصلبة (SSD) على السوق بسبب الأداء والموثوقية وانخفاض التكاليف. تخدم محركات الأقراص الصلبة (HDD) التخزين البارد والنسخ الاحتياطي حيث يظل تكلفة كل تيرابايت مفتاحًا. يستمر التخزين الشريطي في الاستخدام الأرشيفي للقطاعات الحكومية والبحثية. يفضل سوق التخزين في مراكز البيانات في أستراليا بشدة محركات الأقراص ذات الحالة الصلبة للعمليات الحساسة للكمون. تجد محركات الأقراص الصلبة طلبًا خاصًا في التطبيقات الأرشيفية وتطبيقات الفئة الثالثة. يبتكر البائعون حول تحمل محركات الأقراص ذات الحالة الصلبة والتخزين المؤقت واستخدام الطاقة.

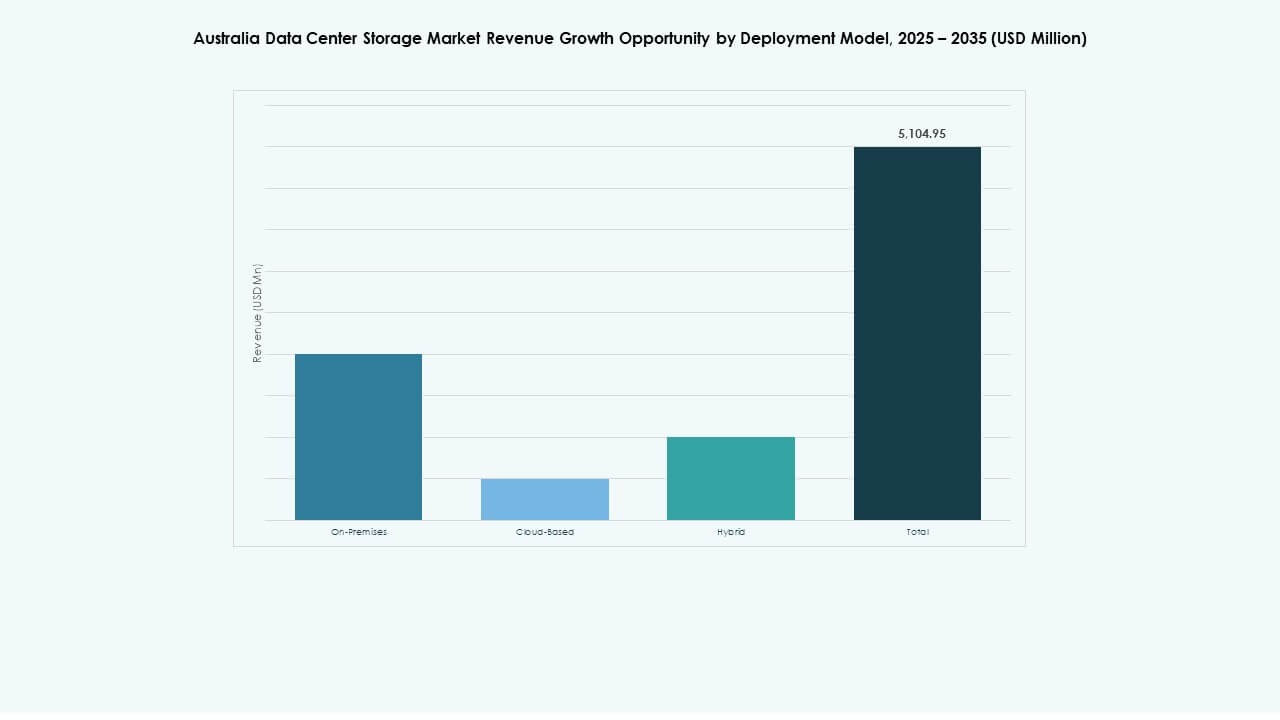

حسب نموذج النشر

يشهد النشر القائم على السحابة أسرع نمو بسبب المرونة وقابلية التوسع وتقليل النفقات الرأسمالية. يظل النشر المحلي حاسمًا للأعباء الحساسة للأمان. يوازن النشر الهجين بين التحكم وقابلية التوسع للمؤسسات متعددة المواقع. يحتضن سوق التخزين في مراكز البيانات في أستراليا النماذج الهجينة عبر القطاعات المالية والمصرفية والاتصالات والرعاية الصحية. تدفع المتطلبات التنظيمية الإعدادات المحلية. تدفع الشركات الأصلية السحابية الطلب على التخزين إلى نماذج الخدمات المدارة. يصبح التخزين الهجين الافتراضي للمؤسسات التي تحتاج إلى المرونة والامتثال.

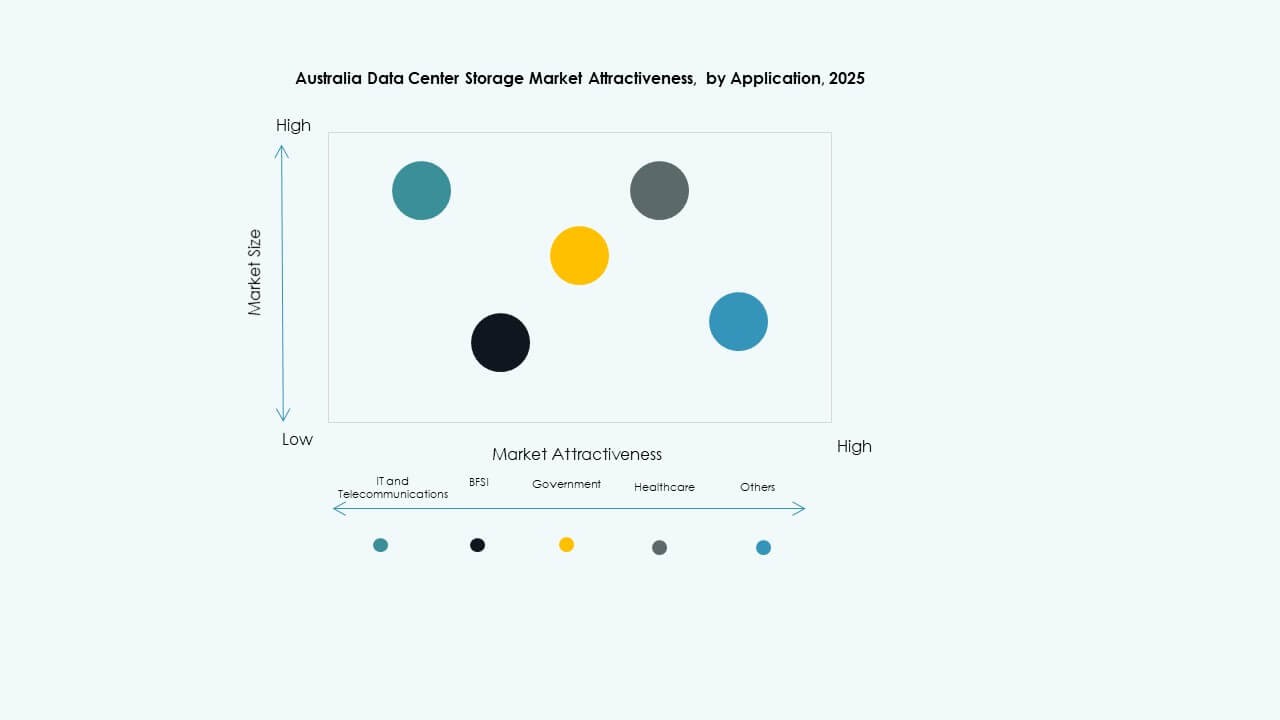

حسب التطبيق

تقود تكنولوجيا المعلومات والاتصالات السوق، مدفوعة بالتحول الرقمي ونمو البيانات. تحتاج القطاعات المالية والمصرفية إلى تخزين آمن ومتوافق وعالي التوافر للتطبيقات الحرجة. تطالب القطاعات الحكومية والرعاية الصحية بأنظمة محلية ومنظمة ومشفرة. يشهد سوق التخزين في مراكز البيانات في أستراليا تكنولوجيا المعلومات والاتصالات والقطاعات المالية والمصرفية كمستخدمين نهائيين مهيمنين. تكتسب الرعاية الصحية زخمًا بسبب اعتماد الطب عن بعد والسجلات الطبية الإلكترونية. تخلق قطاعات التجزئة واللوجستيات طلبًا جديدًا مع التجارة الإلكترونية وتتبع الميل الأخير.

رؤى إقليمية

نيو ساوث ويلز تقود بحصة سوقية تزيد عن 42% مدفوعة بنظام سيدني البيئي واسع النطاق

تستضيف سيدني أكبر تجمع لمراكز البيانات في أستراليا، مما يجذب مزودي الخدمات السحابية الكبرى والمنصات السحابية العالمية. تستفيد المنطقة من الاتصال القوي، والمهارات الماهرة، ودعم السياسات. يشهد سوق تخزين مراكز البيانات في أستراليا أن نيو ساوث ويلز هي المركز الرئيسي للمنشآت من الفئة الرابعة ومجموعات التخزين. تعزز عمليات هبوط الكابلات البحرية الجديدة الوصول العالمي بشكل أكبر. يقوم مقدمو خدمات الاستضافة المحلية بتوسيع المرافق لتلبية الطلبات المتزايدة على تخزين السحابة. تقود المنطقة بسبب كثافة المؤسسات والعقود الحكومية.

- على سبيل المثال، تدير AirTrunk مراكز البيانات SYD1 وSYD2 في سيدني بقدرات تتجاوز 130 ميجاواط و110 ميجاواط على التوالي. تم تصميم الحرم الجامعي المخطط له SYD3 لتقديم أكثر من 320 ميجاواط، مما يعزز مكانة سيدني كمركز رئيسي للخدمات السحابية الكبرى في أستراليا.

فيكتوريا تبرز بحصة سوقية تبلغ 26% مدعومة بالطاقة المتجددة والبنية التحتية للألياف

تدعم ملبورن توسع الاستضافة والنشر الطرفي عبر المناطق الضاحية. تستفيد فيكتوريا من مزيج قوي من الطاقة المتجددة، مما يساعد على تحقيق أهداف الحوكمة البيئية والاجتماعية. يشهد سوق تخزين مراكز البيانات في أستراليا ارتفاعًا في عمليات النشر بالقرب من المناطق الصناعية والبحثية. تعزز السياسات المحلية نمو مراكز البيانات من خلال الحوافز الضريبية والأرضية. تستهدف شركات التخزين مجموعات التعليم والتكنولوجيا الحيوية والمالية. تصبح المناطق الجاهزة للبنية التحتية حول داندينونج وجيلونج نقاط تركيز.

- على سبيل المثال، تستضيف مراكز البيانات ME1 وME2 التابعة لشركة Equinix في ملبورن أكثر من 220 شركة وتتصل بأكثر من 50 مزودًا للشبكات والسحابة. تدعم هذه المرافق القطاعات الرئيسية بما في ذلك الخدمات المالية والسحابة وتوصيل المحتوى عبر منطقة المترو.

كوينزلاند وغرب أستراليا تستحوذان على حصة مجمعة تبلغ 18% بسبب اللامركزية

تشهد بريسبان وبيرث والمناطق الإقليمية ارتفاعًا في الاستثمارات المدفوعة بالاتصالات والنشر الطرفي. يتوسع سوق تخزين مراكز البيانات في أستراليا في هذه الولايات بسبب المناطق السحابية الإقليمية، والنشاط الصناعي، وتركيبات الدفاع. ترقيات الاتصال تربط المناطق النائية بالشبكات الوطنية للألياف. تخلق قطاعات التعدين واللوجستيات والزراعة احتياجات بيانات لامركزية. تكتسب داروين وهوبارت اهتمامًا بسبب عمليات هبوط الكابلات والمشاريع التي تركز على السيادة. يظل النمو في هذه الولايات مستقرًا ولكنه مستهدف للغاية.

رؤى تنافسية:

- تقنيات ديل

- هيوليت باكارد إنتربرايز (HPE)

- شركة آي بي إم

- نت آب

- شركة سيسكو سيستمز

- NEXTDC

- مراكز بيانات ماكواري

- شركة Cohesity

- شركة هواوي تكنولوجيز المحدودة

- هيتاشي فانتارا

يتميز سوق تخزين مراكز البيانات في أستراليا بمزيج قوي من مصنعي المعدات الأصلية العالميين ومزودي البنية التحتية المحليين. تتصدر تقنيات ديل وHPE وآي بي إم مع محافظ واسعة تغطي حلول SAN وNAS وSDS. تضيف نت آب وسيسكو قوة في الشبكات عالية الأداء ومنصات التخزين الهجينة. يجلب المشغلون المحليون مثل NEXTDC ومراكز بيانات ماكواري تكاملًا على مستوى المرافق وقدرات السحابة السيادية. تتنافس Cohesity وNutanix من خلال النماذج المعرفة بالبرمجيات والمتقاربة للغاية. تقدم هواوي وهيتاشي فانتارا أنظمة من فئة المؤسسات مع الذكاء الاصطناعي المدمج والأتمتة. يقود المنافسة في السوق تقليل زمن الانتقال، والامتثال للبيانات، وكفاءة الطاقة. يميز البائعون من خلال تبني NVMe، ودمج AIOps، والنشر المعياري. تشكل التحالفات الاستراتيجية والخدمات المدارة مواقف البائعين بشكل أكبر.

التطورات الأخيرة:

- في ديسمبر 2025، وقعت NEXTDC مذكرة تفاهم مع OpenAI لتطوير بنية تحتية للذكاء الاصطناعي السيادي في سيدني. يركز هذا الشراكة على بناء حرم جامعي للذكاء الاصطناعي واسع النطاق ومجموعة فائقة من وحدات معالجة الرسومات في موقع S7 الخاص بـ NEXTDC.

- في نوفمبر 2025، انضمت NEXTDC إلى هيئة القمة الجديدة مراكز البيانات أستراليا لتعزيز البنية التحتية الرقمية واستعداد الذكاء الاصطناعي على مستوى البلاد. تجمع هذه الشراكة بين مشغلي النطاق الواسع ومقدمي التكنولوجيا وصناع السياسات لتعزيز القدرة السيادية وتنسيق الاستثمار.

- في أغسطس 2025، أعلنت مراكز بيانات ماكواري عن تحالف استراتيجي لاستضافة مصنع الذكاء الاصطناعي من ديل مع NVIDIA داخل مركز البيانات IC3 Super West في سيدني. يدمج هذا المبادرة قدرات الذكاء الاصطناعي والتخزين المتطورة مع تقنيات ديل وNVIDIA، مما يمكن من أعباء عمل الذكاء الاصطناعي والبيانات السيادية والآمنة عبر أستراليا.

- في مارس 2025، كشفت مجموعة الشركاء عن خطط للاستحواذ على مراكز بيانات GreenSquare بمبلغ يصل إلى 1.2 مليار دولار أسترالي. يهدف هذا الاستحواذ إلى بناء مراكز بيانات الجيل التالي المستدامة في سيدني وملبورن وبيرث التي تدعم بنية تخزين قابلة للتوسع وعالية الأداء للعملاء السحابيين والمؤسسات العالميين.