الملخص التنفيذي:

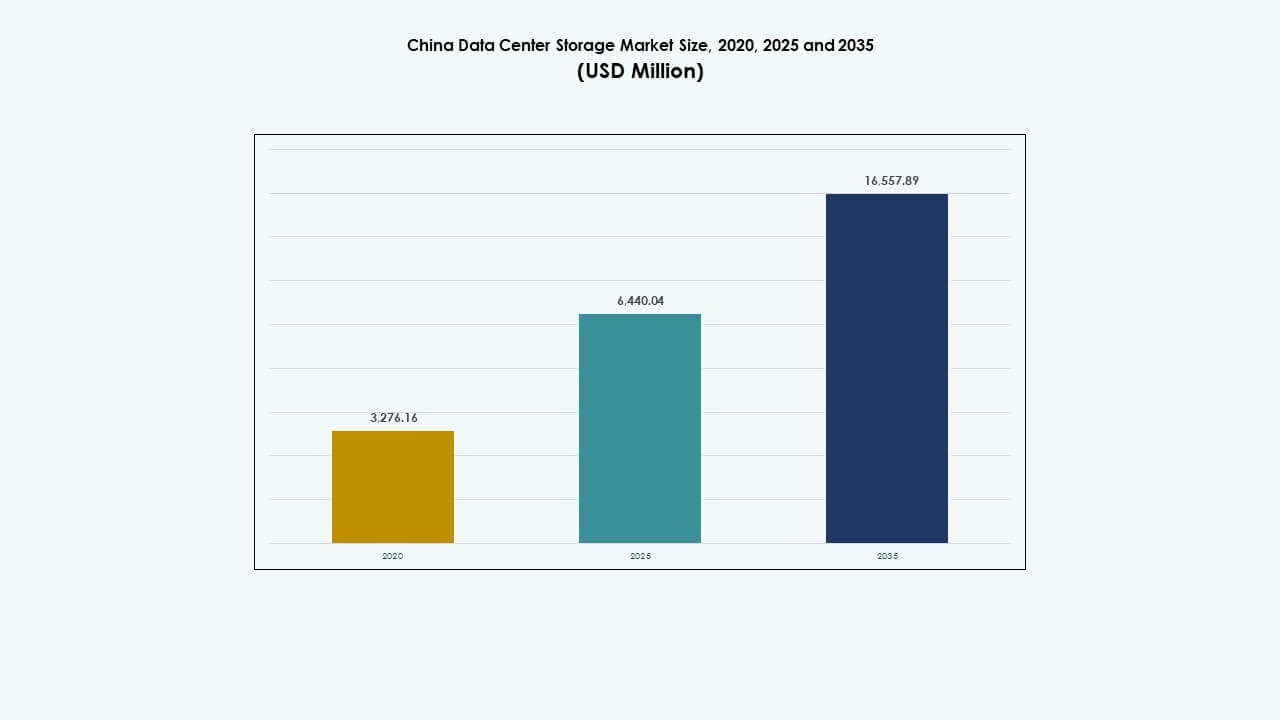

تم تقييم حجم سوق تخزين مراكز البيانات في الصين بمبلغ 3,276.16 مليون دولار أمريكي في عام 2020 ليصل إلى 6,440.04 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 16,557.89 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 9.74٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في الصين 2025 |

6,440.04 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في الصين، معدل النمو السنوي المركب |

9.74% |

| حجم سوق تخزين مراكز البيانات في الصين 2035 |

16,557.89 مليون دولار أمريكي |

يتوسع السوق بسبب التبني السريع للحوسبة السحابية، وأعباء العمل المتعلقة بالذكاء الاصطناعي، والطلب القوي على التخزين الطرفي. تقوم الشركات بتحديث البنية التحتية لتكنولوجيا المعلومات، مدفوعة بالتخزين المعرف بالبرمجيات وحلول NVMe. تدفع سياسات توطين البيانات وبرامج الاقتصاد الرقمي الشركات الكبرى والمؤسسات لبناء أنظمة تخزين مرنة وقابلة للتوسع. يشكل الابتكار في إدارة التخزين المدفوعة بالذكاء الاصطناعي ونماذج النشر الهجينة البنية التحتية للجيل القادم. بالنسبة للمستثمرين، يوفر السوق إمكانات طويلة الأجل مدعومة بالسياسات والطلب على الأداء وزيادة حجم البيانات غير المهيكلة.

تقود شرق الصين السوق بسبب الكثافة العالية للشركات والمراكز التقنية الكبرى في شنغهاي وهانغتشو ونانجينغ. تستمر شمال الصين، مع بكين كمركز للسياسات والذكاء الاصطناعي، في توسيع النشر السحابي السيادي والواسع النطاق. تظهر المناطق الغربية والوسطى، بما في ذلك تشنغدو ووهان، باستثمارات جديدة في مراكز البيانات وظروف اقتصادية مواتية للأرض والطاقة، مما يوازن تدريجياً سعة التخزين الإقليمية.

ديناميات السوق:

محركات السوق

التحول الرقمي والدفع الحكومي يعززان التوسع السريع في بنية التخزين التحتية

يتوسع سوق تخزين مراكز البيانات في الصين بسبب التحول الرقمي عبر التمويل والرعاية الصحية والتصنيع والتجارة الإلكترونية. تزيد البرامج الوطنية مثل “البنية التحتية الجديدة” و”صنع في الصين 2025″ من الاستثمار في البنية التحتية للبيانات. تقوم الشركات بترقية أنظمة التخزين القديمة إلى منصات قابلة للتوسع وعالية السرعة. يقوم مقدمو الخدمات السحابية بتوسيع التخزين لتلبية الطلب المتزايد على SaaS وPaaS وIaaS. تدفع سياسات توطين البيانات الطلب على مراكز تخزين البيانات الإقليمية. تتطلب التحليلات في الوقت الفعلي وأعباء العمل المتعلقة بالذكاء الاصطناعي تخزينًا منخفض الكمون وعالي الإنتاجية. يؤدي ارتفاع الأجهزة المتصلة و5G إلى زيادة حجم البيانات غير المهيكلة. يستفيد السوق من اللاعبين المحليين الأقوياء والحوافز السياسية. يمكّن سوق تخزين مراكز البيانات في الصين استراتيجيات الرقمية أولاً ويعزز التنافسية الوطنية.

- على سبيل المثال، تقدم خدمة التخزين الكتلي المرن من Alibaba Cloud ما يصل إلى 1,000,000 IOPS و4,000 ميجابايت/ثانية من الإنتاجية لكل قرص مع متانة بيانات بنسبة 99.9999999%.

الذكاء الاصطناعي، إنترنت الأشياء، والحوسبة الطرفية تحفز الطلب على حلول التخزين عالية السرعة والقابلة للتوسع

إعتماد الذكاء الاصطناعي يعيد تشكيل احتياجات بنية التخزين، مما يزيد الطلب على الحوسبة عالية الأداء (HPC) ومصفوفات الفلاش القائمة على NVMe. تتطلب الشركات التقنية الصينية التي تنشر نماذج الذكاء الاصطناعي واسعة النطاق الوصول الفوري إلى مجموعات بيانات ضخمة. يتطلب اعتماد الحوسبة الطرفية في التصنيع والمدن الذكية والنقل تخزينًا موزعًا بأداء منخفض التأخير. تعزز عمليات نشر إنترنت الأشياء عبر المرافق واللوجستيات والبنية التحتية تدفق البيانات في الوقت الحقيقي إلى أنظمة التخزين الطرفية والمركزية. تلبي حلول التخزين الفلاش والهجينة احتياجات السرعة والحجم لتقارب الذكاء الاصطناعي الطرفي. تدفع الاستثمارات العامة والخاصة في البنية التحتية التي تركز على الذكاء الاصطناعي الابتكار. من المتوقع أن تزيد خارطة طريق الصين للجيل السادس من احتياجات التخزين. تقوم الشركات المحلية بنشاط بتسجيل براءات اختراع لأدوات دمج الذكاء الاصطناعي والتخزين. يتماشى السوق مع استراتيجية التخزين مع الأنظمة الذكية المستقبلية.

- على سبيل المثال، قدمت Huawei OceanStor A800 عرض نطاق ترددي ثابت قدره 698 جيجابايت/ثانية في اختبار MLPerf Storage v2.0 3D U-Net لعام 2025، مما يدعم 255 وحدة معالجة رسومات H100 مع استخدام يزيد عن 90%.

الهجرة السحابية للمؤسسات والتخصص الصناعي تسرع من تبني التخزين المعرفة بالبرمجيات

تسرع المؤسسات من الهجرة إلى البنى السحابية الأصلية، مما يدفع الطلب على التخزين المعرفة بالبرمجيات (SDS). يمكن SDS من الإدارة المركزية، الأتمتة، والتوسع الأفقي عبر بيئات السحابة المتعددة. تتطلب قطاعات BFSI، الرعاية الصحية، والحكومة سيادة قوية على البيانات والتحكم، مما يجعل SDS ضروريًا. تقوم مشغلي الاتصالات بنشر SDS لشبكات الجيل الخامس الأساسية والوظائف السحابية الموزعة. يدعم النمو في أحمال العمل المعبأة في حاويات وممارسات DevOps التخزين المرن والقابل للبرمجة. تكتسب منصات SDS مفتوحة المصدر زخمًا بين الشركات المتمرسة في التكنولوجيا. تسعى المؤسسات إلى تقليل التكلفة الإجمالية للملكية وتوفير مرن من خلال افتراضية التخزين. يدعم سوق تخزين مراكز البيانات في الصين التخصيص العميق للتخزين الرأسي. يمكن لمقدمي الخدمة تلبية احتياجات الأداء والامتثال الخاصة بالتطبيقات.

الاستثمارات المتزايدة في مرافق التخزين الخضراء والمرنة تدعم الأهداف التحتية طويلة الأجل

أنظمة التخزين الموفرة للطاقة والمرنة هي مجالات تركيز رئيسية للمشغلين الكبار ومقدمي الخدمات الضخمة. تروج الصين لمراكز البيانات الخضراء المتوافقة مع أهداف الحياد الكربوني الوطنية. تستبدل المؤسسات الأنظمة القديمة القائمة على الأقراص الصلبة بحلول SSD والحلول الهجينة لتحقيق كفاءة الطاقة. تقوم مراكز البيانات بتحسين مستويات التخزين لتحقيق التوازن بين التكلفة والسرعة واستخدام الطاقة. يؤثر التبريد السائل ودمج الطاقة المتجددة على تصميم التخزين من الجيل التالي. تشهد المدن الإقليمية من الدرجة الثانية نموًا محليًا في التخزين مدفوعًا بالتمويل المرتبط بالاستدامة. يقوم المشغلون بتصميم التخزين الاحتياطي والتعافي من الكوارث لتلبية معايير المرونة المتطورة. تشكل الحوافز السياسية للطاقة وتفويضات الاقتصاد الرقمي أنماط الاستثمار. يتماشى سوق تخزين مراكز البيانات في الصين مع أهداف الاستدامة الوطنية ومرونة البنية التحتية.

اتجاهات السوق

النمو في حلول التخزين البارد للأرشفة والامتثال ومعالجة البيانات غير المنظمة

يؤدي النمو الرقمي في الصين إلى إنتاج بيانات غير منظمة ضخمة تتطلب الاحتفاظ طويل الأمد بتكلفة فعالة. تستثمر المنظمات في التخزين البارد للمراقبة وسجلات الامتثال والبيانات التاريخية. تهيمن مكتبات الأشرطة والتخزين القائم على الكائنات على عمليات الأرشفة في الحكومة والرعاية الصحية. تفرض الهيئات التنظيمية فترات احتفاظ أطول بالبيانات، مما يعزز البنية التحتية للأرشفة. تدفع شركات الإعلام والمراقبة بالفيديو الطلب على التخزين البارد بمقياس البيتابايت. تطور الشركات الكبرى مناطق تخزين باردة إقليمية لتقليل النفقات التشغيلية. يقدم مزودو السحابة تسعير تخزين متدرج لتحفيز استخدام الأرشفة. يدعم هذا الاتجاه اقتصاديات التخزين المستدامة. يستجيب سوق تخزين مراكز البيانات في الصين لاحتياجات دورة حياة البيانات طويلة الأمد.

تعزيز الأداء التخزيني في الأعمال الحساسة للزمن من خلال التوصيلات عالية السرعة واعتماد NVMe

ينمو اعتماد NVMe وNVMe-over-Fabrics (NVMe-oF) في عمليات النشر السحابية والمؤسساتية. تحتاج الشركات التي تنشر التحليلات في الوقت الحقيقي والتداول عالي التردد والذكاء الاصطناعي/التعلم الآلي إلى زمن استجابة أقل من المللي ثانية. يعزز NVMe الإنتاجية في التطبيقات الحيوية مثل القيادة الذاتية والتكنولوجيا المالية. يقوم المشغلون بترقية البنية التحتية الخلفية باستخدام PCIe Gen4/Gen5 لتوصيلات أسرع. تتطور أقمشة التخزين نحو Ethernet وInfiniBand لدعم أعباء العمل ذات معدلات الإدخال/الإخراج العالية. يحسن اعتماد NVMe كثافة الرفوف ويقلل من زمن استجابة الخوادم. تكتسب بيئات السحابة متعددة المستأجرين المرونة من التخزين القابل للتكوين NVMe. يشهد سوق تخزين مراكز البيانات في الصين عائدًا أسرع على الاستثمار مع الترقيات التي تركز على الأداء. ترفع بنية NVMe سقف الأداء عبر القطاعات الحيوية.

صعود بائعي التخزين المحليين يعيد تشكيل استراتيجية الشراء واستقلالية التكنولوجيا

يسرع عدم اليقين الجيوسياسي من تفضيل العلامات التجارية المحلية للتخزين. يقوم البائعون المحليون بتوسيع البحث والتطوير، وتقديم حلول مخصصة، وتلبية الامتثال التنظيمي. تتحول الشركات نحو شراء وحدات التحكم والبرامج الثابتة وبرامج نظام التشغيل المطورة في الصين. تعزز الشراكات بين شركات تصنيع المعدات الأصلية المحلية والشركات الكبرى خطوط الابتكار. تدفع متطلبات الشهادات من الجهات التنظيمية نحو التخزين المحلي في القطاعات الحساسة. يتوسع إنتاج SSD ووحدات التحكم المحلية لاستبدال المكونات المستوردة. تعتمد مراكز البيانات المملوكة للحكومة سياسات شراء التخزين المحلي أولاً. تحصل الشركات الناشئة على تمويل لبناء منصات تخزين متوافقة مع الإكساسكيل. يتحول سوق تخزين مراكز البيانات في الصين نحو استقلالية التكنولوجيا الوطنية. يبني اللاعبون المحليون قدرات رأسية شاملة.

دمج الذكاء الاصطناعي والتعلم الآلي في إدارة التخزين يعزز الأتمتة والعمليات التنبؤية

يقوم بائعو التخزين بدمج الذكاء الاصطناعي/التعلم الآلي في منصات الإدارة للتصنيف التلقائي، والتنبؤ بالأعطال، وتحليلات الاستخدام. تقلل الشركات من وقت التوقف باستخدام أدوات الصيانة التنبؤية. تعمل منصات التنسيق المدعومة بالذكاء الاصطناعي على تحسين حركة البيانات بناءً على أنماط الاستخدام. يحسن التخصيص الديناميكي كفاءة تكلفة التخزين. تستفيد بحيرات البيانات والمستودعات من موازنة أعباء العمل الذكية. تساعد الرؤى المدفوعة بالتعلم الآلي في التنبؤ باحتياجات السعة ومنع الإفراط في التخصيص. يطلق مزودو السحابة لوحات مراقبة التخزين المحسنة بالذكاء الاصطناعي. يصبح التدقيق الأمني والامتثال مدعومًا بالذكاء الاصطناعي. يحتضن سوق تخزين مراكز البيانات في الصين البنية التحتية الذاتية على نطاق واسع. تدعم عمليات التخزين الذكية زيادة وقت الخدمة والالتزامات باتفاقيات مستوى الخدمة.

تحديات السوق

زيادة سيادة البيانات، الأمن السيبراني، وضغوط التنظيم تزيد من تعقيد التخزين

يواجه سوق تخزين مراكز البيانات في الصين تعقيدًا تنظيميًا بسبب تطور قوانين حوكمة البيانات. تتطلب اللوائح الأمنية الوطنية توطين البيانات، مما يزيد من تكرار نشر التخزين عبر المقاطعات. إرشادات تصنيف البيانات الأكثر صرامة تعقد عمليات التخزين والنسخ الاحتياطي عبر الحدود. يجب على الشركات التنقل بين معايير الامتثال متعددة المستويات عبر القطاعات. تتطلب الهجمات السيبرانية على البنية التحتية الحرجة استثمارات أعلى في بروتوكولات التخزين الآمنة. يؤدي اعتماد التشفير المادي وهندسة الثقة الصفرية إلى زيادة تكاليف رأس المال. تتسبب عمليات تدقيق التخزين ومتطلبات التسجيل في إجهاد أداء النظام. يجب أن تلبي كل من الأمان والمرونة دون المساس بتوافر الخدمة. تكافح الشركات لتحقيق التوازن بين الامتثال وسرعة الابتكار.

التضخم في التكاليف، نقص المهارات، وتجزئة المشتريات تحدي قابلية التوسع في السوق

ترتفع تكاليف البنية التحتية للتخزين بسبب نقص الرقائق، وزيادة نفقات العمالة، وقيود اللوجستيات. يحد نقص المواهب في تصميم SDS وNVMe وهندسة التخزين من قابلية التوسع في المشاريع. تفتقر الشركات الصغيرة إلى فرق داخلية لإدارة البيئات الهجينة المعقدة. تؤثر تجزئة المشتريات ومشاكل التوافق على تكاملات التخزين متعددة الموردين. تؤخر الموافقات الحكومية المتأخرة عمليات البناء واسعة النطاق في المناطق الرئيسية. يواجه قيود الميزانية في الشركات الصغيرة والمتوسطة على الرغم من الطلب المتزايد. تؤدي قيود الاستيراد على المكونات أيضًا إلى تعطيل جداول التسليم. يجب على الشركات المصنعة للأجهزة الأصلية تحقيق التوازن بين تسعير المنتجات والأداء والامتثال. تؤخر تجزئة السوق توحيد نظم التخزين القياسية.

فرص السوق

التوسع في مراكز البيانات الطرفية يخلق طلبًا على حلول التخزين المحلية منخفضة التأخير

تدفع مشاريع المدن الذكية، والصناعات المتصلة، والأنظمة الذاتية عمليات نشر مراكز البيانات الصغيرة والطرفية. تحتاج هذه النشرات إلى تخزين مضغوط وموفر للطاقة مع وصول في الوقت الحقيقي. تستثمر الشركات في حلول SSD الطرفية والحلول الهجينة لتشغيل أحمال عمل إنترنت الأشياء. تقدم المناطق غير المخدومة من قبل الشركات الكبرى فرصًا جديدة. يدعم سوق تخزين مراكز البيانات في الصين استراتيجيات التخزين الموزعة في مناطق النمو العالي.

النمو في خدمات التخزين المتعددة السحابة وDRaaS يوفر مصادر دخل جديدة للمزودين

تفضل الشركات بشكل متزايد الإعدادات الهجينة والمتعددة السحابة للمرونة والقدرة على التحمل. يكتسب النسخ الاحتياطي المستند إلى السحابة وDRaaS والتخزين كخدمة زخمًا عبر القطاعات. يطور مقدمو الخدمات المدارة عروضًا مخصصة للشركات الصغيرة والمتوسطة. تخلق التحولات التنظيمية أيضًا فرصًا للتخزين السحابي الآمن والمتوافق. يمكّن البائعين من تنويع الحلول وتوسيع الإيرادات المتكررة.

تجزئة السوق

حسب نوع التخزين

تهيمن التخزين الهجين على سوق تخزين مراكز البيانات في الصين بسبب توازنها بين السرعة والكفاءة من حيث التكلفة. تقوم الشركات بدمج أنظمة SSD وHDD لتحسين أعباء العمل بناءً على احتياجات الأداء. يشهد التخزين الفلاشي الكامل ارتفاعًا في مراكز البيانات من الفئة الأولى حيث تتطلب العمليات الحساسة للزمن استجابة أسرع. لا تزال أنظمة التخزين التقليدية تدعم أعباء العمل القديمة في بيئات الحكومة والقطاع العام.

حسب نشر التخزين

تحتل أنظمة شبكة منطقة التخزين (SAN) الحصة الأكبر في السوق الصينية بفضل أدائها العالي السرعة على مستوى الكتل. تظل SAN حيوية لقواعد البيانات المعاملات ومنصات الافتراضية. تنمو أنظمة NAS بثبات، مدعومة بمنصات مشاركة الملفات والتعاون بين الشركات. تستمر DAS في البيئات الطرفية حيث تكون البساطة والتكلفة من الأولويات.

حسب المكون

يتصدر العتاد سوق تخزين مراكز البيانات في الصين من حيث حصة الإيرادات، حيث تشكل الأجهزة المادية الأساس لسعة تخزين البيانات. تقود SSDs والأغلفة ووحدات التحكم الاستثمارات في العتاد. تكتسب مكونات البرمجيات مثل منصات إدارة التخزين والافتراضية وحلول SDS زخماً من أجل الكفاءة التشغيلية.

حسب الوسيط

تتفوق محركات الأقراص ذات الحالة الصلبة (SSD) على الأقراص الصلبة (HDD) في معدل التبني بفضل مزايا الأداء وانخفاض السعر لكل جيجابايت. تهيمن SSDs في المدن من الفئة الأولى والثانية، خاصة في مراكز الذكاء الاصطناعي والحوسبة السحابية. تظل HDDs قيد الاستخدام لأغراض الأرشفة والتخزين البارد. يجد التخزين الشريطي استخدامًا محدودًا في الأنظمة الحكومية القديمة.

حسب نموذج النشر

ينمو النشر القائم على السحابة بأسرع وتيرة في سوق تخزين مراكز البيانات في الصين، مدفوعًا بنماذج SaaS والتحول الرقمي. يتم تبني النماذج الهجينة على نطاق واسع في قطاعات المالية والاتصالات التي تتطلب التحكم والقابلية للتوسع. يحتفظ التخزين المحلي بالطلب في القطاعات ذات الأمان العالي والامتثال الشديد مثل الدفاع والإدارة العامة.

حسب التطبيق

تقود تكنولوجيا المعلومات والاتصالات حصة السوق بسبب الطلب من مزودي الخدمات السحابية الكبيرة ومزودي خدمات الإنترنت ومشغلي الهواتف المحمولة. يتبعها قطاع BFSI مع احتياجات تخزين واسعة النطاق لبيانات العملاء والامتثال والمعاملات الرقمية. تفضل قطاعات الحكومة والرعاية الصحية التخزين الآمن والمحلي. يشهد السوق طلبًا متزايدًا من قطاعات التجارة الإلكترونية والتعليم تحت مبادرات “الإنترنت بلس”.

رؤى إقليمية

تقود شرق الصين سوق تخزين مراكز البيانات في الصين بحصة تزيد عن 46%، مدعومة بشنغهاي وهانغتشو ونانجينغ.

تستفيد هذه المنطقة الفرعية من تجمعات الشركات الكثيفة ومزودي السحابة والنظم البيئية للتكنولوجيا المالية. كما تضم مناطق البنية التحتية الرقمية الرئيسية مع الألياف عالية السرعة وشبكات الطاقة المتقدمة. يفضل مزودو الخدمات السحابية العالمية والمحلية شرق الصين للتواجد المتميز ونشر التخزين. تعزز الاستثمارات المستمرة في الوصول إلى الكابلات البحرية ومواقع الحافة الحضرية من قيادتها.

تمتلك شمال الصين حوالي 28% من حصة السوق، مدعومة بدور بكين كمركز تنظيمي وذكاء اصطناعي.

تعزز الاستثمارات الحكومية في مشاريع المدن الذكية وخدمات السحابة السيادية الطلب الإقليمي. تستفيد المنطقة من رقمنة القطاع العام ومنصات السحابة واسعة النطاق التي تنشرها الشركات الصينية الكبرى. تستضيف شمال الصين أيضًا مناطق استراتيجية لاستعادة الكوارث ومجموعات الابتكار المدفوعة بالسياسات. تظل هذه المنطقة مهمة لمراكز تدريب الذكاء الاصطناعي والبنية التحتية للامتثال للتخزين على المستوى الوطني.

- على سبيل المثال، تدعم منصة السحابة السيادية لشركة Tencent Cloud، وهي Tencent Cloud المؤسسة (TCE)، بنية تحتية للذكاء الاصطناعي عالية الإنتاجية باستخدام شبكة Xingmai الخاصة بها وهندسة التخزين القابلة للتوسع. تعتمد مجموعات الذكاء الاصطناعي الخاصة بها على تخزين بحجم بيتابايت وواجهات ربط بسرعة 200 جيجابت في الثانية لتشغيل تدريب النماذج واسعة النطاق.

تشكل مناطق غرب ووسط الصين نسبة 26% مجتمعة، بقيادة تشنغدو وتشونغتشينغ وووهان.

تستفيد هذه المناطق من الحوافز الوطنية لتوزيع البنية التحتية الرقمية. تدعم توافر الطاقة والحوافز المتعلقة بالأراضي والقرب من المراكز الصناعية الناشئة نمو سعة التخزين. تروج الحكومات المحلية لحدائق مراكز البيانات المجمعة مع إعفاءات ضريبية ودعم للطاقة. تتطور المنطقة لتصبح مركزًا ثانويًا للتخزين البارد والأرشيفي واسع النطاق.

- على سبيل المثال، في إطار استراتيجية “البيانات الشرقية والحوسبة الغربية” للصين، تدعم هواوي مراكز البيانات واسعة النطاق في قويتشو باستخدام نظام التخزين OceanStor Pacific الخاص بها. توفر هذه المنصة تخزينًا عالي الكثافة وقابل للتوسع مصممًا لأعباء العمل الباردة والأرشيفية في البنية التحتية الوطنية للحوسبة.

رؤى تنافسية:

- شركة هواوي تكنولوجيز المحدودة

- مجموعة إنسبور

- سوجون

- مجموعة لينوفو

- ديل تكنولوجيز

- هيوليت باكارد إنتربرايز (HPE)

- شركة سيسكو سيستمز

- نت آب

- شركة آي بي إم

- هيتاشي فانتارا

يتميز سوق مراكز البيانات في الصين بتخزين تنافسي للغاية تقوده الشركات المحلية العملاقة ومزودو التكنولوجيا العالميون. تقود هواوي وإنسبور وسوجون ولينوفو الهيمنة المحلية من خلال العروض المتكاملة والقدرات العمودية والعلاقات القوية مع المشاريع الحكومية. تحافظ الشركات العالمية مثل ديل تكنولوجيز وHPE وسيسكو على حصتها في قطاعات الشركات متعددة الجنسيات ونشر السحابة الهجينة. تركز نت آب وآي بي إم على التخزين المعرف بالبرمجيات والحلول الهجينة. يدعم مجموعة واسعة من حالات الاستخدام، من السحابة واسعة النطاق إلى الحافة والنسخ الاحتياطي للمؤسسات. يشكل التمايز في المنتجات والامتثال التنظيمي والدعم المحلي استراتيجيات الموردين. تظل التعاونيات وعمليات الدمج والاستحواذ والابتكار الأخضر أدوات رئيسية في هذا النظام البيئي المتطور.

التطورات الأخيرة:

- في أبريل 2025، أطلقت هواوي حل بحيرة البيانات الذكية، مدمجة مع سلسلة OceanStor A عالية الأداء من الفلاش، وتخزين الكائنات OceanStor Pacific، وأنظمة النسخ الاحتياطي OceanProtect المصممة خصيصًا لاحتياجات تخزين مراكز البيانات.

- في يناير 2025، بدأت شركة YMTC (تقنيات الذاكرة يانغتسي) في شحن الجيل الخامس من 3D TLC NAND مع 294 طبقة، محققة كثافة 20 جيجابت/مم² لتعزيز تنافسية التخزين الفلاش المحلي في سوق مراكز البيانات في الصين.

- في نوفمبر 2024، وقعت خدمات السحابة من إنسبور مذكرة تفاهم مع Cyberport في هونغ كونغ لتطوير مجموعة حوسبة الذكاء الاصطناعي في هونغ كونغ، مما يمثل دخول إنسبور السحابي الرسمي إلى سوق هونغ كونغ وتوسيع دورها في توفير البنية التحتية للذكاء الاصطناعي والأداء العالي التي تكمل سعة التخزين في مراكز البيانات الإقليمية.