الملخص التنفيذي:

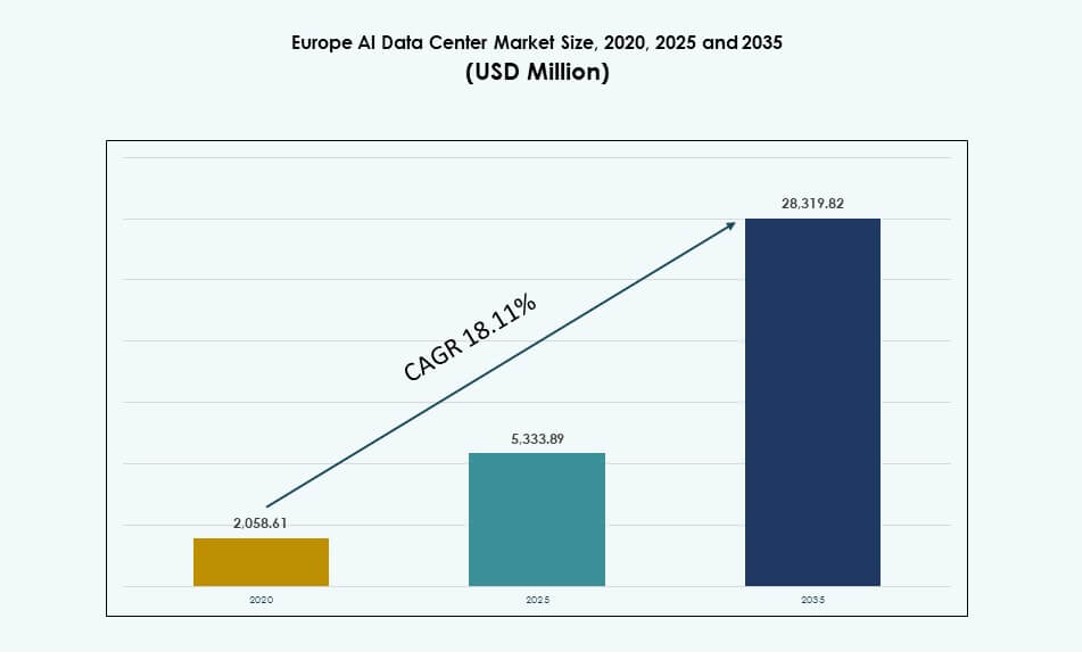

تم تقييم حجم سوق مراكز البيانات للذكاء الاصطناعي في أوروبا بمبلغ 2,058.61 مليون دولار أمريكي في عام 2020 ليصل إلى 5,333.89 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 28,319.82 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 18.11% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات للذكاء الاصطناعي في أوروبا 2025 |

5,333.89 مليون دولار أمريكي |

| سوق مراكز البيانات للذكاء الاصطناعي في أوروبا، معدل النمو السنوي المركب |

18.11% |

| حجم سوق مراكز البيانات للذكاء الاصطناعي في أوروبا 2035 |

28,319.82 مليون دولار أمريكي |

يتم دفع السوق من خلال زيادة الطلب على أعباء العمل الخاصة بالذكاء الاصطناعي عبر قطاعات مثل التمويل والرعاية الصحية والتصنيع والاتصالات. تستثمر الشركات في بنية تحتية عالية الكثافة مع تبريد سائل ورفوف معيارية وأدوات تنظيم متقدمة. يقوم مقدمو الخدمات الضخمة بتوسيع مجموعات GPU لدعم تدريب النماذج والاستدلال على نطاق واسع. تسرع الخدمات السحابية الأصلية والمناطق السيادية للذكاء الاصطناعي من عمليات النشر. تركز المؤسسات على تقليل التأخير والاستدامة والامتثال. يعزز التكامل مع الطاقة الخضراء والأتمتة الكفاءة من حيث التكلفة. يدعم السوق الابتكار عبر احتياجات دورة حياة الذكاء الاصطناعي، مما يجعله استراتيجياً للمستثمرين الذين يركزون على البنية التحتية الرقمية وتحول المؤسسات.

تقود أوروبا الغربية السوق بفضل النضج الرقمي القوي واللوائح المتعلقة بالبيانات والبنية التحتية السحابية في دول مثل ألمانيا وفرنسا وأيرلندا والمملكة المتحدة. تظهر أوروبا الشمالية بسبب توفر الطاقة الخضراء والمناطق المدعومة من الحكومة للذكاء الاصطناعي في السويد وفنلندا. تظهر أوروبا الجنوبية والشرقية نمواً من خلال المشاريع العامة ونشر الحافة بقيادة الاتصالات. تشهد المدن من الدرجة الثانية زيادة في الطلب بسبب أعباء العمل الحساسة للتأخير واحتياجات معالجة البيانات الإقليمية.

ديناميات السوق:

محركات السوق

التوسع السريع لأعباء العمل المدفوعة بالذكاء الاصطناعي عبر القطاعات الصناعية الأساسية ووظائف المؤسسات

يزداد تبني المؤسسات للذكاء الاصطناعي عبر أوروبا في مجالات البنوك والرعاية الصحية والتصنيع والاتصالات. تقوم المنظمات بنشر نماذج الذكاء الاصطناعي لتحليل الاحتيال وتشخيص المرضى ورؤى العملاء وعمليات المصانع الذكية. يؤدي الارتفاع في أعباء العمل الخاصة بالذكاء الاصطناعي إلى خلق طلب قوي على البنية التحتية المكثفة للحوسبة. يدعم سوق مراكز البيانات للذكاء الاصطناعي في أوروبا الاحتياجات المتزايدة للتسريع المعتمد على GPU وتخزين البيانات على نطاق واسع. تتطلب مجموعات تدريب الذكاء الاصطناعي الآن أنظمة رفوف عالية الكثافة مع تبريد مباشر إلى الشريحة وموصلات متينة. يولي صناع القرار في تكنولوجيا المعلومات الأولوية لمعالجة البيانات ذات التأخير المنخفض والتحليلات في الوقت الفعلي. يؤدي التعقيد المتزايد للنماذج أيضاً إلى تعزيز ترقيات البنية التحتية وتوسيع المجموعات. يمثل ذلك العمود الفقري للبنية التحتية الحيوية للتنافسية الرقمية. تدعم الحكومات الإقليمية هذا الاتجاه من خلال استثمارات في نظام بيئي للذكاء الاصطناعي.

الدمج الواسع للأنظمة المتقدمة للتبريد والطاقة للبنية التحتية عالية الكثافة للذكاء الاصطناعي

تُعد الابتكارات في إدارة الحرارة محركًا رئيسيًا لترقيات مراكز بيانات الذكاء الاصطناعي في جميع أنحاء أوروبا. يزداد اعتماد التبريد السائل في كل من البيئات الكبيرة والمؤسساتية. يقوم المشغلون بدمج مبادلات الحرارة الخلفية، وأنظمة التبريد المباشر للرقاقة، وإعدادات التبريد بالغمر. تدعم هذه التقنيات الأحمال التي تتراوح بين 30 كيلوواط إلى 100 كيلوواط لكل كثافة رف. يشهد سوق مراكز بيانات الذكاء الاصطناعي في أوروبا زيادة في تركيب وحدات UPS المعيارية وأنظمة الطاقة عالية الكفاءة. يزداد دمج المصادر المتجددة في الشبكة وهندسة النسخ الاحتياطي. يقوم مشغلو مراكز البيانات بتحسين استخدام الطاقة لتلبية متطلبات ESG. تتطلب الأحمال الحسابية عالية الكثافة تدفق هواء وتصميم حراري فعال. تدفع تطبيقات الذكاء الاصطناعي المرافق نحو البنية التحتية الذكية وتوجيه الطاقة الذكي.

- على سبيل المثال، تقدم Vertiv أنظمة مبادلات الحرارة الخلفية في مراكز البيانات الأوروبية، لدعم أحمال الذكاء الاصطناعي بكثافات رف تصل إلى 50 كيلوواط، مما يساعد المشغلين على تحسين الكفاءة الحرارية دون الحاجة إلى تعديلات كبيرة.

زيادة الاستثمارات السحابية من اللاعبين الأمريكيين والإقليميين في المناطق الأوروبية الرئيسية

تقوم مايكروسوفت وAWS وجوجل وأوراكل بتوسيع مناطقها السحابية الجاهزة للذكاء الاصطناعي في جميع أنحاء أوروبا الغربية والشمالية. تشمل هذه النشرات رفوف عالية الكثافة، وأنظمة تبريد سائل، ومجموعات GPU لأحمال العمل النموذجية الأساسية. يستفيد سوق مراكز بيانات الذكاء الاصطناعي في أوروبا من النشاط الكبير في دبلن وفرانكفورت ومدريد وباريس. تدفع الأدوات السحابية الأصلية للذكاء الاصطناعي نمو الاستهلاك بين المؤسسات والمطورين. تعزز الاستراتيجيات الرقمية الوطنية في بلدان مثل فرنسا وألمانيا السيادة على البيانات والقيادة الإقليمية في الذكاء الاصطناعي. يتيح التوافق مع المناطق الطرفية مرونة في النشر الهجين. يرى المستثمرون المنطقة كسوق بنية تحتية آمنة ومتوافقة مع النمو للذكاء الاصطناعي. يقود ذلك إلى إنشاءات واسعة النطاق، ومشاركة الموردين، وترقيات الاتصال عبر الحدود.

التركيز على البنية التحتية السيادية للذكاء الاصطناعي والطلب المدفوع بالسياسات من المؤسسات العامة

تعطي الحكومات الأوروبية الأولوية للبنية التحتية السيادية لدعم حالات استخدام الذكاء الاصطناعي الحساسة في الدفاع والرعاية الصحية والتعليم. توجه لوائح الذكاء الاصطناعي مثل قانون الذكاء الاصطناعي للاتحاد الأوروبي متطلبات البنية التحتية ومعالجة البيانات. يخلق هذا طلبًا منظمًا على مناطق حساب الذكاء الاصطناعي الآمنة والمتوافقة. يستفيد سوق مراكز بيانات الذكاء الاصطناعي في أوروبا من مبادرات مثل Gaia-X وEuroHPC والمراكز الوطنية للذكاء الاصطناعي. تغذي الشراكات بين القطاعين العام والخاص عمليات البناء عالية الكثافة مع مجموعات GPU ورفوف مبردة بالسائل وDCIM متكامل. تضمن وضوح السياسات بيئات استثمار متوقعة للمشغلين والشركات الكبيرة. تتطلب السحب السيادية وتفويضات البيانات المصنفة منشآت محلية. يعزز ذلك توافق البنية التحتية مع الأهداف الرقمية للأخلاقيات والخصوصية والأمن.

- على سبيل المثال، يقدم الحاسوب العملاق LUMI المدعوم من EuroHPC في فنلندا أداء يصل إلى 2.35 إكزافلوب في أداء الذكاء الاصطناعي المختلط الدقة (HPL-MxP) باستخدام معالجات AMD EPYC ووحدات معالجة الرسومات MI250X. تم تعيينه كواحد من مصانع الذكاء الاصطناعي السيادية للاتحاد الأوروبي، يدعم LUMI أحمال العمل الكبيرة للذكاء الاصطناعي والحوسبة الفائقة للمؤسسات العامة في جميع أنحاء أوروبا.

اتجاهات السوق

زيادة اعتماد أنظمة التبريد السائل على مستوى الرفوف في مرافق الاستضافة المحسّنة للذكاء الاصطناعي

مشغلو مراكز البيانات في جميع أنحاء أوروبا يتبنون بسرعة تقنيات التبريد السائل لدعم أحمال الذكاء الاصطناعي. تدعم التصاميم على مستوى الرفوف التبريد المباشر إلى الرقائق، وخزانات الغمر، ومبادلات الحرارة في الأبواب الخلفية. تقدم المباني الجديدة للتواجد المشترك أنظمة مجهزة مسبقًا للمستأجرين الذين ينشرون رفوفًا بقدرة 30-50 كيلوواط. يعكس سوق مراكز بيانات الذكاء الاصطناعي في أوروبا هذا التحول في كل من الأسواق الضخمة والإقليمية. يقلل المشغلون من نسبة كفاءة استخدام الطاقة (PUE) والنقاط الساخنة الحرارية من خلال النمذجة المتقدمة للديناميكا الحرارية الحاسوبية (CFD). يدعم التبريد السائل ملفات حرارية متوقعة لمجموعات وحدات معالجة الرسوميات الكثيفة. تحسن المرافق من وقت التشغيل وتقلل من استخدام الطاقة المتعلق بالتبريد. تتسارع وتيرة التبني في مناطق الذكاء الاصطناعي مثل فرانكفورت وأمستردام وزيورخ. يعيد تعريف التخطيط الحراري ودورة حياة الأجهزة.

تصاميم رفوف محددة للذكاء الاصطناعي ونماذج توصيل الطاقة التي تمكن من النشر المعياري على نطاق واسع

تكتسب تكوينات الرفوف المعيارية زخماً في عمليات نشر الذكاء الاصطناعي. يستخدم المشغلون رفوفًا معيارية بحجم 42U و48U بكثافات طاقة تزيد عن 30 كيلوواط. تقلل الأنظمة المجمعة مسبقًا مع وحدات توزيع الطاقة المتكاملة، ومسارات الحافلات، وحلقات التبريد السائل من وقت النشر. يظهر سوق مراكز بيانات الذكاء الاصطناعي في أوروبا طلبًا متزايدًا على توفير طاقة الرفوف المرنة. تصبح التكوينات ذات التغذية المزدوجة، ومناطق النسخ الاحتياطي للبطاريات، والخزائن المحاذية للحافة شائعة. يقوم المشغلون بتخصيص توصيل الطاقة لتطبيقات تعلم الآلة، والذكاء الاصطناعي التوليدي، ومعالجة اللغة الطبيعية. تتبنى مختبرات الذكاء الاصطناعي والمناطق السحابية تصاميم قابلة للتوسع وذات مرونة عالية. يدعم تحسين مستوى الرفوف النشر المرحلي وقابلية التنبؤ بالتكلفة. يعكس هذا التحرك نحو بنية تحتية معيارية وقابلة للتوسع للذكاء الاصطناعي.

دمج مصادر الطاقة المتجددة في مراكز بيانات الذكاء الاصطناعي لدعم أهداف الاستدامة

يتماشى مشغلو مراكز البيانات مع التفويضات الإقليمية للاستدامة من خلال دمج مصادر الطاقة الرياح والمائية والشمسية. يستخدم المشغلون في النرويج والسويد وفنلندا مصادر الطاقة المتجددة القائمة على الشبكة لتشغيل رفوف الذكاء الاصطناعي. يعكس سوق مراكز بيانات الذكاء الاصطناعي في أوروبا الطلب المدفوع بالحوكمة البيئية والاجتماعية والمؤسسية بين العملاء المؤسسيين. تظهر الاتجاهات الناشئة في الألواح الشمسية في الموقع وتجارب وحدات الطاقة غير المنقطعة القائمة على الهيدروجين. تلتزم الشركات السحابية بمناطق الذكاء الاصطناعي المحايدة للكربون بحلول عام 2030. تخلق أحمال العمل الخاصة بالذكاء الاصطناعي سحبًا عاليًا للكهرباء، مما يجعل تحسين مزيج الطاقة أمرًا ضروريًا. يقوم المشغلون بتنفيذ لوحات معلومات لاستخدام الطاقة في الوقت الفعلي مع موازنة الحمل الطاقي القائمة على الذكاء الاصطناعي. تعزز الشراكات مع المرافق عقود الطاقة الخضراء. يعزز ذلك من مرونة الطاقة على المدى الطويل ومواءمة السياسات.

ظهور مناطق الذكاء الاصطناعي الطرفية في المدن الثانوية لدعم أحمال العمل الحساسة للكمون والموزعة

تتوسع بنية الذكاء الاصطناعي التحتية إلى المناطق الطرفية لدعم حالات الاستخدام الحساسة للكمون. تقوم المدن الثانوية في إسبانيا وبولندا ودول الشمال بنشر مراكز بيانات صغيرة للذكاء الاصطناعي. تدعم هذه المدن تطبيقات المدن الذكية والتجزئة وإنترنت الأشياء التي تحتاج إلى استنتاج سريع. يدعم سوق مراكز بيانات الذكاء الاصطناعي في أوروبا المناطق الطرفية بتكامل 5G والحوسبة المحلية. تدفع نماذج التعلم الموزع الطلب على معالجة البيانات الإقليمية. يتم دمج رفوف أصغر مع عقد وحدات معالجة الرسوميات والتبريد السائل في مواقع الحافة الحضرية. تستثمر شركات الاتصالات في نوى مترو جاهزة للذكاء الاصطناعي. تربط البنى التحتية الهجينة الحافة بمناطق الذكاء الاصطناعي الأساسية. يوسع ذلك السوق المتاح لمزودي البنية التحتية.

تحديات السوق

قيود شبكة الطاقة وعدم اليقين في تخصيص الطاقة تؤثر على نشر البنية التحتية للذكاء الاصطناعي عالية الكثافة

يزداد الطلب على الكهرباء في مراكز البيانات الأوروبية بسبب النمو السريع في أحمال الذكاء الاصطناعي. تستنزف الرفوف عالية الكثافة التي تدعم وحدات معالجة الرسومات كميات كبيرة من الطاقة لكل خزانة. تتعرض سعة الشبكة في المناطق الحضرية لضغط بسبب تزايد احتياجات الحوسبة وسياسات الإسكان. يواجه سوق مراكز البيانات للذكاء الاصطناعي في أوروبا اختناقات في الحصول على تخصيصات جديدة للطاقة. تؤدي التأخيرات في تصاريح المرافق وبناء المحطات الفرعية إلى عرقلة بناء المنشآت. تؤثر متطلبات استقرار الشبكة على نشر أنظمة الطاقة المتكاملة مع الطاقة المتجددة. يجب على المشغلين موازنة توسع حوسبة الذكاء الاصطناعي مع توفر الطاقة. تدفع الحكومات برامج الاستجابة للطلب، لكن الحلول طويلة الأجل غير متساوية. تواجه قرارات الاستثمار عدم اليقين حول توفر الطاقة والتخطيط الإقليمي.

فجوات المهارات في عمليات البنية التحتية للذكاء الاصطناعي وتوافر محدود للقوى العاملة المتخصصة

تتطلب مراكز بيانات الذكاء الاصطناعي خبرة متخصصة في إدارة الرفوف عالية الكثافة، والتبريد السائل، وتنظيم مجموعات الذكاء الاصطناعي. يواجه المشغلون نقصًا في الأفراد ذوي الخبرة في صيانة خوادم وحدات معالجة الرسومات وإدارة الحرارة. يكافح سوق مراكز البيانات للذكاء الاصطناعي في أوروبا مع تدريب القوى العاملة بنفس سرعة الطلب. تتأخر المؤسسات التعليمية في تقديم برامج تركز على البنية التحتية للذكاء الاصطناعي. التوظيف تنافسي في جميع أنحاء أوروبا الغربية والشمالية. يطلق البائعون ومقدمو خدمات الاستضافة شراكات لتطوير مهارات القوى العاملة. تعتمد جودة نشر الذكاء الاصطناعي على المهنيين المهرة في العمليات والصيانة. بدون وجود مواهب كافية، تواجه استمرارية وكفاءة البنية التحتية مخاطر.

فرص السوق

تطوير مناطق الذكاء الاصطناعي السيادية المتوافقة مع لوائح الاتحاد الأوروبي لتلبية احتياجات البنية التحتية للذكاء الاصطناعي على المستوى الوطني

تدفع الأطر التنظيمية المدعومة من الاتحاد الأوروبي الاستثمار في مراكز بيانات الذكاء الاصطناعي السيادية عبر الدول الأعضاء. تسعى الدول إلى منشآت ذكاء اصطناعي تتوافق تمامًا مع معايير اللائحة العامة لحماية البيانات وقانون الذكاء الاصطناعي. يستفيد سوق مراكز البيانات للذكاء الاصطناعي في أوروبا من هذا الدفع نحو مناطق الحوسبة الإقليمية والموثوقة. تقدم مجموعات وحدات معالجة الرسومات والمختبرات الذكاء الاصطناعي المدعومة من الحكومة عقودًا كبيرة. تنمو الفرص للبائعين الذين يقدمون الأجهزة والبرامج والخدمات المتوافقة مع السياسات.

توطين نماذج الذكاء الاصطناعي، تدريب الذكاء الاصطناعي على الحافة، وبنية تحتية عالية الكثافة لوحدات معالجة الرسومات لتلبية الطلبات الخاصة بالقطاعات

يدفع تبني الذكاء الاصطناعي الخاص بالقطاعات في البنوك والتأمين، والرعاية الصحية، والتصنيع الطلب على البنية التحتية المخصصة. تتطلب نماذج الذكاء الاصطناعي مناطق استدلال محلية بزمن انتقال منخفض وعرض نطاق مرتفع. يشهد سوق مراكز البيانات للذكاء الاصطناعي في أوروبا فرصًا في نشر أنظمة رفوف بقدرة 30-50 كيلوواط لهذه الاستخدامات. توسع مراكز بيانات الذكاء الاصطناعي على الحافة في المدن من المستوى الثاني بصمة البائعين. تفتح الشراكات مع اللاعبين القطاعيين عقود بنية تحتية طويلة الأجل.

تقسيم السوق

حسب النوع

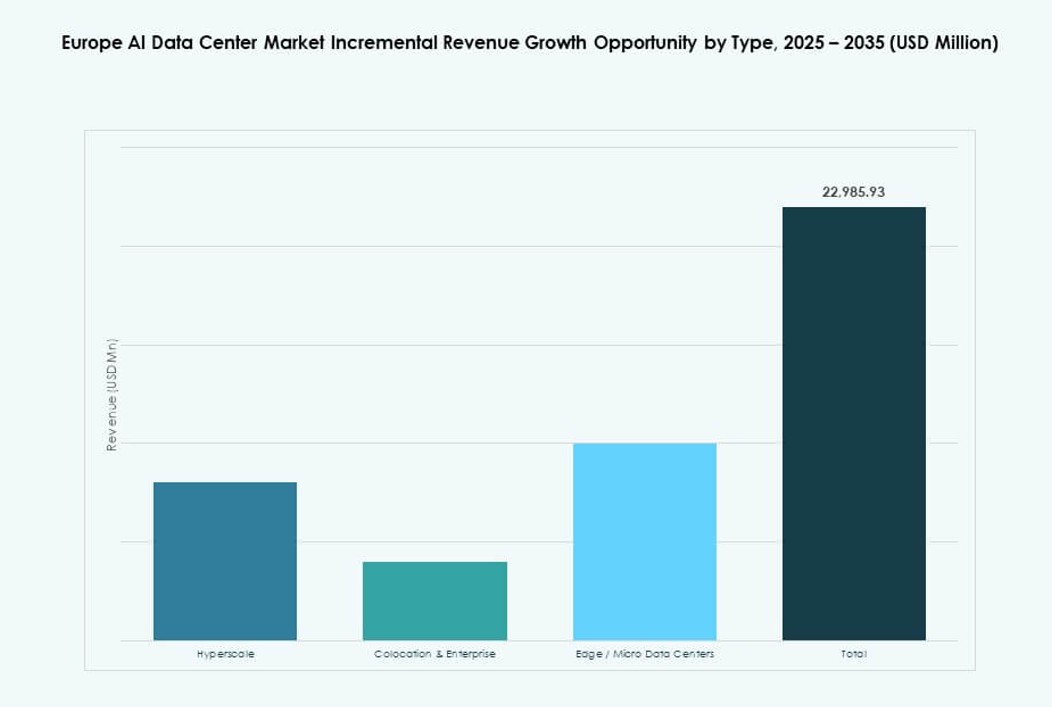

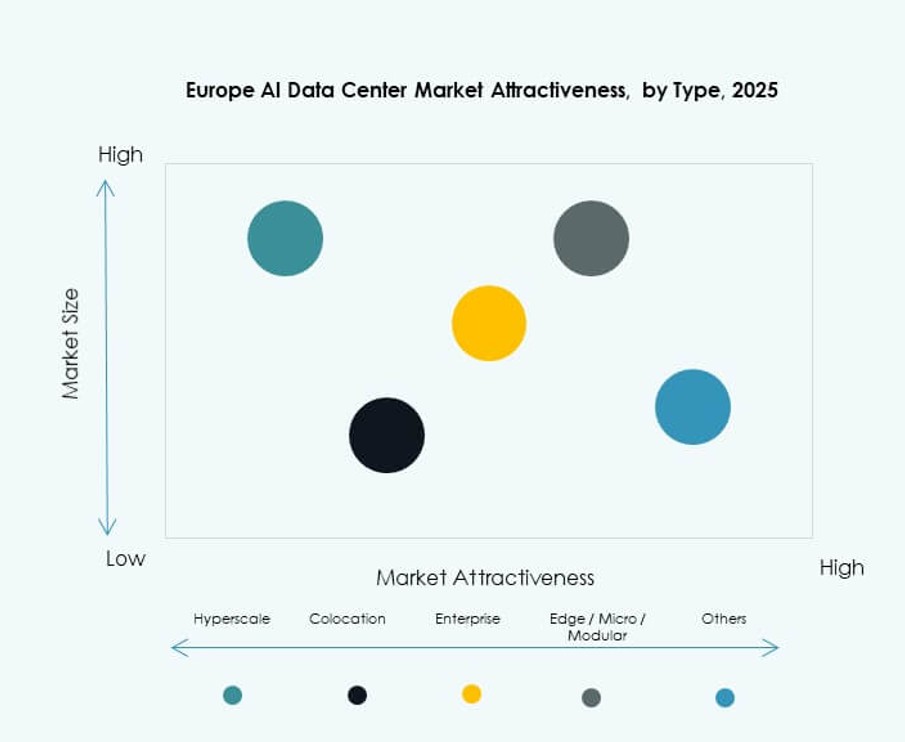

تهيمن مراكز البيانات واسعة النطاق على سوق مراكز البيانات للذكاء الاصطناعي في أوروبا بسبب النشر الواسع من قبل AWS، وMicrosoft، وGoogle، وOracle. تدعم هذه المنشآت مجموعات وحدات معالجة الرسومات واسعة النطاق لتدريب النماذج الأساسية. تنمو قطاعات الاستضافة المشتركة والمؤسسات مع الطلب من أحمال العمل الخاصة بالذكاء الاصطناعي والنشر السيادي. تكتسب مراكز البيانات على الحافة والميكرو زخمًا في حالات استخدام الذكاء الاصطناعي الحساسة للزمن والموزعة. يرتفع الطلب على مناطق الذكاء الاصطناعي الميكروية في المراكز الحضرية مع توسع 5G.

حسب المكون

تقود الأجهزة سوق مراكز البيانات للذكاء الاصطناعي في أوروبا بسبب الاستثمارات العالية في خوادم GPU، ورفوف الذكاء الاصطناعي، وأنظمة التبريد السائل. تنمو البرمجيات وأدوات التنسيق مع دمج المشغلين لمنصات إدارة مراكز البيانات، ومراقبة الذكاء الاصطناعي، وإدارة أعباء العمل الخاصة بالذكاء الاصطناعي. يشمل قطاع الخدمات استشارات البنية التحتية، والأيدي العاملة عن بُعد، ودعم مجموعات الذكاء الاصطناعي. تشهد خدمات التكامل والتحسين زيادة في الاستخدام عبر عمليات النشر المشتركة والمؤسساتية.

حسب النشر

يسيطر النشر السحابي مع قيام الشركات الكبيرة ببناء مناطق الذكاء الاصطناعي في جميع أنحاء أوروبا. تستخدم المؤسسات السحابة للتدريب والنماذج الهجينة للاستنتاج وأعباء العمل الحساسة للامتثال. تنمو النماذج الهجينة مع احتياجات التكامل بين الحافة والمركز. يظل النشر في الموقع ذا صلة بالقطاعات المنظمة مثل البنوك والخدمات المالية، والدفاع، والرعاية الصحية. يقدم المشغلون خيارات نشر محددة للذكاء الاصطناعي مع رفوف محوسبة وحزم GPU.

حسب التطبيق

يمثل التعلم الآلي الحصة الأكبر في سوق مراكز البيانات للذكاء الاصطناعي في أوروبا. ينمو الذكاء الاصطناعي التوليدي بسرعة، مما يدفع الطلب على رفوف مكثفة GPU. تزداد حالات استخدام معالجة اللغة الطبيعية ورؤية الكمبيوتر عبر الاتصالات، والتصنيع، والحكومة. تدعم مراكز البيانات للذكاء الاصطناعي تطبيقات متنوعة من تدريب النماذج اللغوية الكبيرة إلى التعلم الفيدرالي. تشمل فئة “أخرى” الذكاء الاصطناعي للأمن السيبراني، ومحركات التوصية، وأعباء العمل المحاكاة.

حسب القطاع

تقود تكنولوجيا المعلومات والاتصالات سوق مراكز البيانات للذكاء الاصطناعي في أوروبا مع زيادة الطلب على الخدمات الأصلية للذكاء الاصطناعي والبنية التحتية السحابية. تنشر قطاعات البنوك والخدمات المالية، والرعاية الصحية، والتجزئة الذكاء الاصطناعي للكشف عن الاحتيال، والتشخيصات، ورؤى المستهلك. تستخدم وسائل الإعلام والترفيه الذكاء الاصطناعي لتوليد المحتوى والتخصيص. يطبق التصنيع الذكاء الاصطناعي في الصيانة التنبؤية والأتمتة. لكل قطاع تفضيلات مميزة للحوسبة والنشر.

رؤى إقليمية

تسيطر أوروبا الغربية بحصة سوقية تزيد عن 45% بقيادة نشاط الشركات الكبيرة والطلب على الذكاء الاصطناعي المؤسسي

تظل أوروبا الغربية أكبر مساهم في سوق مراكز البيانات للذكاء الاصطناعي في أوروبا، حيث تمتلك أكثر من 45% من الحصة السوقية. تستضيف المملكة المتحدة، وألمانيا، وأيرلندا، وفرنسا مناطق كبيرة ومشاريع نشر الذكاء الاصطناعي المؤسسي. تعمل فرانكفورت، ولندن، وباريس كمراكز حوسبة للذكاء الاصطناعي مع اتصال قوي ومواءمة السياسات. تقود الشركات الكبيرة التوسع الإقليمي بخطط بنية تحتية متعددة المناطق. يدعم تبني الذكاء الاصطناعي المؤسسي النظم البيئية للبيانات الناضجة وتوافر القوى العاملة. تستفيد المنطقة من تكامل الطاقة المتجددة والبنية التحتية العالية الامتثال.

- على سبيل المثال، في نوفمبر 2025، أعلنت جوجل عن استثمار بقيمة 5.5 مليار يورو في ألمانيا لتوسيع البنية التحتية للذكاء الاصطناعي، بما في ذلك بناء مركز بيانات جديد في ديتزينباخ وتوسيع في هاناو، محسن لتدريب النماذج الكبيرة.

تحتفظ شمال أوروبا بحوالي 25% من الحصة مع التركيز على البنية التحتية الخضراء للذكاء الاصطناعي والتبريد السائل

تشكل شمال أوروبا حوالي 25٪ من السوق، بقيادة السويد والنرويج وفنلندا والدنمارك. تقدم هذه الدول طاقة متجددة وفيرة وميزات تبريد طبيعي. يقوم المشغلون بنشر رفوف الذكاء الاصطناعي بكثافات طاقة عالية مدعومة بعقود طاقة مستدامة. تشهد ستوكهولم وأوسلو زيادة في نشر مجموعات GPU لأعباء العمل الخاصة بالذكاء الاصطناعي. تظهر مناطق الذكاء الاصطناعي الطرفية أيضًا لدعم المدن الذكية وحالات الاستخدام الصناعي. تحفز التفويضات المتعلقة بالاستدامة تجارب التبريد السائل وتصميمات المنشآت المحايدة للكربون.

تمثل جنوب وشرق أوروبا 30٪ من الحصة مع نمو قوي في الحافة ومشاريع بقيادة الحكومة

تمتلك جنوب وشرق أوروبا معًا ما يقرب من 30٪ من حصة السوق في سوق مراكز بيانات الذكاء الاصطناعي في أوروبا. تشهد إسبانيا وإيطاليا وبولندا ورومانيا نشاطًا متزايدًا من خلال مناطق الذكاء الاصطناعي المدعومة من الحكومة والتوسعات بقيادة الاتصالات. تدعم المناطق السحابية المحلية التطبيقات الحساسة للامتثال للذكاء الاصطناعي. تكتسب عمليات نشر الذكاء الاصطناعي الطرفية زخمًا في المدن من الدرجة الثانية. يستثمر مقدمو الاستضافة المشتركة في مرافق صغيرة جاهزة للذكاء الاصطناعي عبر مناطق المترو. تقدم هذه المناطق الفرعية إمكانات توسع فعالة من حيث التكلفة لمشغلي الذكاء الاصطناعي الجدد. يقود النمو التحول الرقمي، وطرح الجيل الخامس، ودعم البنية التحتية للاتحاد الأوروبي.

- على سبيل المثال، في يوليو 2025، وقعت مراكز بيانات خزنة وإيني اتفاقية لتطوير حرم مركز بيانات بقدرة 500 ميجاوات في لومباردي، إيطاليا. تم تصميم المشروع لدعم أعباء العمل الكبيرة للذكاء الاصطناعي والحوسبة عالية الأداء ويعزز مكانة إيطاليا في البنية التحتية الرقمية السيادية.

رؤى تنافسية:

- مايكروسوفت

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- OVHcloud

- إكوينيكس

- ديجيتال ريالتي

- آي بي إم

- منصات ميتا

- تقنيات ديل

- نفيديا

يتميز سوق مراكز بيانات الذكاء الاصطناعي في أوروبا بمنافسة شديدة بين مزودي السحابة الضخمة ومشغلي الاستضافة المشتركة وبائعي البنية التحتية. تقود مايكروسوفت وAWS وجوجل كلاود عمليات النشر الضخمة عبر المدن الكبرى مثل فرانكفورت وباريس ودبلن. تدعم OVHcloud وIBM خدمات السحابة السيادية للذكاء الاصطناعي للقطاعات التي تركز على الامتثال. تُمكن إكوينيكس وديجيتال ريالتي البنية التحتية القابلة للتوسع والمجهزة للذكاء الاصطناعي مع خيارات رفوف معيارية. تقود نفيديا في مسرعات الذكاء الاصطناعي، بينما تقدم ديل وHPE مجموعات GPU متكاملة وحلول خوادم عالية الكثافة. توسع ميتا بصمتها في بنية الذكاء الاصطناعي التحتية الخاصة بها لأعباء العمل الداخلية للنماذج اللغوية الكبيرة. يظل المشهد ديناميكيًا حيث يتنافس اللاعبون على الاستدامة وكثافة الرفوف وابتكار التبريد وقدرات الامتثال لتلبية الطلبات المتزايدة على أعباء العمل الخاصة بالذكاء الاصطناعي عبر القطاعات العامة والخاصة.

التطورات الأخيرة:

- في يناير 2026، أعلنت شركة Marvell Technology عن استحواذها على XConn Technologies لتوسيع محفظة اتصال مراكز البيانات الخاصة بالذكاء الاصطناعي. يهدف الاستحواذ، الذي تم الانتهاء منه في 2 يناير 2026، إلى تعزيز عروض Marvell من شرائح تبديل PCIe وCXL الضرورية للشبكات ذات النطاق الترددي العالي في مراكز بيانات الذكاء الاصطناعي.

- في ديسمبر 2025، أطلقت شركتا HPE وNVIDIA مختبر مصنع الذكاء الاصطناعي الجديد في غرونوبل، فرنسا، لتلبية احتياجات البنية التحتية السيادية للذكاء الاصطناعي في الاتحاد الأوروبي. تقدم المبادرة حلول بنية تحتية آمنة وقابلة للتوسع حيث يمكن للشركات اختبار وتحسين أداء الأحمال على الأنظمة القائمة على المنطقة، مما يدعم سيادة البيانات والامتثال التنظيمي داخل الاتحاد الأوروبي.

- في نوفمبر 2025، أعلنت Google عن استثمار بقيمة 5.5 مليار يورو في ألمانيا لبناء بنية تحتية للذكاء الاصطناعي والسحابة. يغطي الخطة بناء مركز بيانات جديد في ديتسينباخ وتوسيع في حرم هاناو، مما يعزز قدرة الحوسبة المحسنة للذكاء الاصطناعي وخدمات السحابة للعملاء من القطاعين الخاص والعام في جميع أنحاء المنطقة.