الملخص التنفيذي:

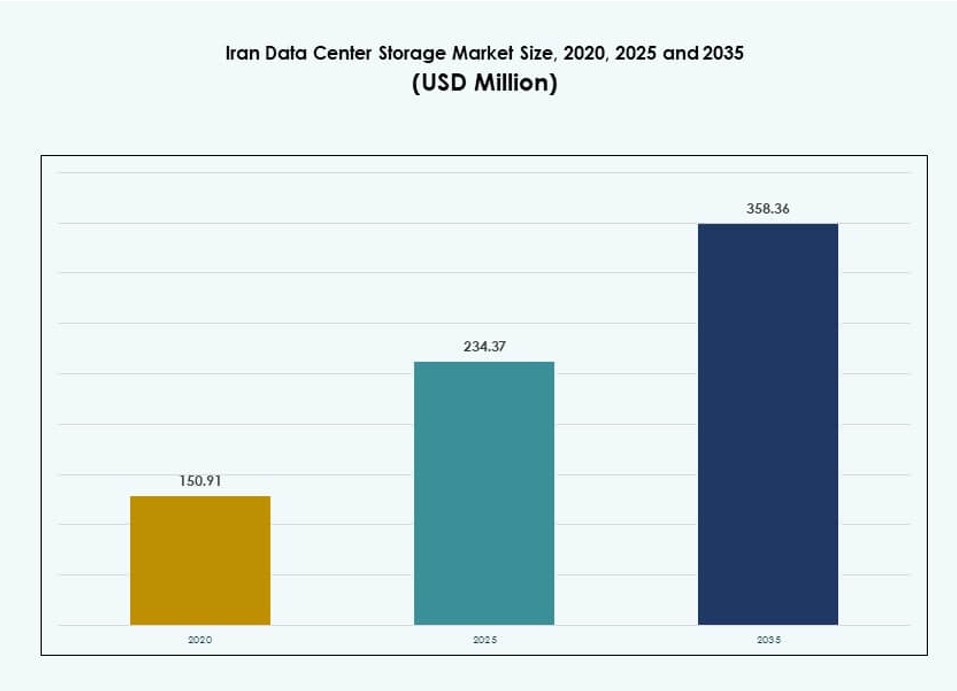

تم تقييم حجم سوق تخزين مراكز البيانات في إيران بمبلغ 150.91 مليون دولار أمريكي في عام 2020 ليصل إلى 234.37 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 358.36 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 4.19% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في إيران 2025 |

234.37 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في إيران، معدل النمو السنوي المركب |

4.19% |

| حجم سوق تخزين مراكز البيانات في إيران 2035 |

358.36 مليون دولار أمريكي |

يتم تحفيز السوق من خلال التحول الرقمي عبر القطاعات العامة والخاصة، واعتماد متزايد لمنصات السحابة، وتوسيع المبادرات المتعلقة بالذكاء الاصطناعي. يكتسب الحوسبة الطرفية زخماً مع إطلاق شبكة الجيل الخامس والبنية التحتية للمدن الذكية على مستوى البلاد. المشاريع الضخمة المدعومة من الحكومة في مجال الذكاء الاصطناعي وتطوير مراكز البيانات المدعومة بوحدات معالجة الرسوميات تسرع الطلب على التخزين عالي الأداء. تستثمر الشركات في تخزين آمن وقابل للتوسع للتطبيقات التي تشمل الاتصالات والرعاية الصحية والقطاع المالي. يُنظر إلى السوق على أنه حيوي لمرونة البيانات الوطنية والاكتفاء الذاتي الرقمي.

تقود طهران البنية التحتية للتخزين بسبب تركيزها على الشركات ومراكز البيانات الحكومية. وهي تمثل الغالبية العظمى من عمليات النشر بفضل الاتصال المتقدم وتوافر المواهب. مدن مثل أصفهان وشيراز ومشهد تبرز باستثمارات في الخدمات الذكية والتخزين الطرفي لدعم السكان المحليين. تشهد المناطق الحدودية نمواً انتقائياً لدعم المراقبة والاتصالات عبر الحدود، مما يخلق فرصاً لحلول التخزين اللامركزية.

ديناميكيات السوق:

محركات السوق

التحول الرقمي عبر القطاعات العامة والخاصة يسرع الطلب على التخزين

الرقمنة الواسعة النطاق عبر الخدمات العامة في إيران والمؤسسات المالية وقطاعات الاتصالات تدفع الطلب على أنظمة التخزين الآمنة وعالية السعة. السياسات الوطنية لتوطين البيانات تخلق حاجة ملحة لتوسيع البنية التحتية داخل البلاد. تتطلب الوكالات الحكومية منصات تخزين متوافقة للتعامل مع قواعد البيانات الحساسة وخدمات المواطنين. تسعى المؤسسات المالية إلى أنظمة مشفرة وعالية الإنتاجية لدعم المدفوعات الفورية، واكتشاف الاحتيال، والأرشفة. يهدف مشغلو الاتصالات إلى تلبية الزيادات في حركة المرور من التطبيقات المحمولة والفيديو ووسائل التواصل الاجتماعي. هذا التحول يعيد تشكيل تخطيط تكنولوجيا المعلومات في الشركات. يدعم سوق تخزين مراكز البيانات في إيران هذا الزخم من خلال تقديم سعة محلية وقابلة للتوسع. يُنظر إليه على أنه ضروري لاستمرارية الأعمال، والتحكم في البيانات، والسيادة الوطنية.

- على سبيل المثال، تلعب شركة الاتصالات الإيرانية (TCI) دورًا مركزيًا في تشغيل وتوسيع شبكة المعلومات الوطنية في إيران، والتي تدعم توجيه البيانات المحلية للمنصات الحكومية والخدمات الرقمية العامة. تم تصميم الشبكة لدعم توطين البيانات، واستمرارية الخدمة، وتقليل الاعتماد على الحركة الدولية للأعمال الحساسة.

نمو تبني السحابة للمؤسسات يدفع الطلب على حلول التخزين القابلة للتوسع

تكتسب خدمات السحابة زخماً بين الشركات الإيرانية، خاصة في قطاعات مثل التجزئة والتصنيع وتكنولوجيا المعلومات. التحول من الأنظمة المحلية إلى نماذج السحابة العامة والهجينة يزيد من الحاجة إلى التخزين المرن والآمن وسريع الوصول. تستثمر الشركات في أنظمة النسخ الاحتياطي وأدوات استمرارية الأعمال والتطبيقات السحابية الأصلية. أصبحت النسخ المتماثل متعدد المناطق واستعادة البيانات من الكوارث معايير تخطيط أساسية. ومع توسع مزودي السحابة في المناطق المحلية، يتبع الطلب على التخزين نفس الاتجاه. يدعم سوق تخزين مراكز البيانات في إيران هذا التحول من خلال بنية تحتية معيارية ومتوافقة مع السحابة. أصبح الآن محورًا للنمو الرقمي للمؤسسات والعمليات المعتمدة على البيانات.

مشاريع المدن الذكية الناشئة وشبكات المراقبة تخلق احتياجات تخزين جديدة

تقوم إيران بتوسيع مبادرات المدن الذكية بنشاط في المناطق الحضرية مثل طهران ومشهد وشيراز. تتطلب البنية التحتية الذكية مثل المراقبة والتحكم في حركة المرور والسلامة العامة تخزينًا بحجم البيتابايت. يجب تخزين بيانات الفيديو وتحليلات الحركة وقياسات إنترنت الأشياء والوصول إليها بسرعة. تسعى الحكومات المحلية إلى التخزين الطرفي لتقليل التأخير وتحسين التكلفة. تدفع هذه الاحتياجات الاستثمار في التخزين الهجين والأنظمة الموزعة. تعتمد عمليات النشر واسعة النطاق على وقت التشغيل المستمر والإنتاجية وتكرار البيانات. يساعد سوق تخزين مراكز البيانات في إيران البلديات على نشر هذه القدرات مع دعم الامتثال للسياسات والمرونة الحضرية. يوفر العمود الفقري الرقمي للبنية التحتية للمدن من الجيل التالي.

- على سبيل المثال، أعلنت إيران عن خطط لتخصيص نطاق 3,600–3,700 ميجاهرتز لنشر الجيل الخامس ومن المتوقع تفعيل خدمات الجيل الخامس في المدن الكبرى بحلول عام 2025، مع قيام المشغلين بنشر الشبكات في المناطق الحضرية مثل طهران وشيراز وغيرها.

زيادة الوعي بالأمن السيبراني يعزز تبني منصات التخزين المشفرة

أصبح الأمن السيبراني أولوية وطنية وشركات في إيران بسبب زيادة الهجمات والتدقيق التنظيمي. تنتقل الشركات إلى منصات التخزين المشفرة التي تلبي الامتثال المحلي وتقلل من التعرض للتهديدات الخارجية. هناك طلب متزايد على التخزين غير القابل للتغيير ومسارات التدقيق وأنظمة المراقبة المدمجة بالذكاء الاصطناعي. تقود قطاعات الاتصالات والخدمات المصرفية والمالية والتأمين والصحة عملية التبني بسبب ملفات المخاطر العالية. يفضل التخزين الاحتياطي المشفر وتخزين الكائنات للأرشفة طويلة الأجل. يتماشى سوق تخزين مراكز البيانات في إيران مع هذا التحول من خلال تقديم منصات محصنة وآمنة تحمي البنية التحتية الحيوية. يمكنه ضمان البيانات للقطاعات التي تخضع لضغط تنظيمي.

اتجاهات السوق

تخزين NVMe والقائم على الفلاش يكتسب زخماً عبر التطبيقات الحرجة للأداء

تقوم المنظمات في جميع أنحاء إيران باستبدال أنظمة التخزين القديمة بأنظمة NVMe والأنظمة الفلاشية بالكامل لتعزيز السرعة والاستجابة. تقدم هذه التقنيات زمن انتقال أقل، وصول أسرع للبيانات، ونقل بيانات أعلى مثالي لتدريب الذكاء الاصطناعي، فهرسة قواعد البيانات، وبيئات VDI. تقلل الأنظمة الفلاشية من استهلاك الطاقة وتُحسن استخدام المساحة، مما يعالج قيود الطاقة والعقارات الحضرية. تقوم شركات الاتصالات بدمج مصفوفات NVMe لدعم أحمال البيانات القصوى. تستفيد منصات التجارة الإلكترونية والتكنولوجيا المالية من أوقات استجابة على مستوى الميكروثانية. يتزايد اعتماد NVMe-oF في النشرات الأكبر. يشهد سوق تخزين مراكز البيانات في إيران ترقيات ثابتة مع تجاوز متطلبات الأداء ما يمكن أن تقدمه الأقراص الدوارة.

التخزين المعرف بالبرمجيات يصبح خيارًا مفضلًا في بيئات السحابة المتعددة

يعكس التحول نحو التخزين المعرف بالبرمجيات (SDS) طلب إيران على المرونة، التحكم، والتشغيل البيني. ترغب الشركات في منصات غير مرتبطة بمورد معين تعمل على أجهزة قياسية وتتكامل عبر إعدادات السحابة الخاصة، العامة، والهجينة. يتيح SDS توفيرًا أسرع، توسيعًا أسهل، وتدرج بيانات مؤتمت. تفضل فرق تكنولوجيا المعلومات الإدارة المركزية وشفافية التكلفة. تتبنى القطاعات ذات الأحمال المتغيرة مثل الإعلام والتعليم SDS لمطابقة التخزين ديناميكيًا مع احتياجات الحوسبة. تقدر الوكالات الحكومية والدفاعية التحكم المحلي وتقليل الاعتماد على الموردين. يتبنى سوق تخزين مراكز البيانات في إيران SDS بشكل أسرع مع تحول السحابة المتعددة إلى النموذج الافتراضي.

صعود الذكاء الاصطناعي وتحليلات البيانات الكبيرة يغذي الطلب على أنظمة التخزين القائمة على الكائنات

أصبحت البيانات الكبيرة، الذكاء الاصطناعي، وتحليلات الفيديو أدوات حيوية في قطاعات التكنولوجيا، التعليم، والصحة في إيران. تحتاج هذه الأحمال إلى أنظمة تخزين قائمة على الكائنات توفر نطاقًا واسعًا، متانة البيانات، وإدارة أسهل للبيانات الوصفية. تتطلب الجامعات أرشفة طويلة الأمد لمجموعات البيانات البحثية. يخزن مطورو الذكاء الاصطناعي مجموعات بيانات تدريب كبيرة وسجلات الاستدلال. تحتفظ المؤسسات الصحية بصور طبية عالية الدقة وملفات جينومية. تفضل الشركات التخزين القائم على الكائنات للتوسع السلس والتكامل مع منصات التحليلات. يدعم سوق تخزين مراكز البيانات في إيران هذا الطلب من خلال تقديم منصات متوافقة مع S3 وخيارات السحابة الهجينة. يضمن ذلك إدخالًا سريعًا واسترجاعًا للبيانات غير المهيكلة.

توسيع مراكز البيانات الطرفية في المدن الثانوية لدعم التطبيقات ذات زمن الانتقال المنخفض

لتقليل زمن الانتقال وتحسين الخدمات المحلية، يقوم مقدمو الخدمات الإيرانيون ببناء مراكز بيانات طرفية في مدن خارج طهران. تشهد مواقع مثل أصفهان، تبريز، وكرج استثمارات من شركات الاتصالات، البنوك، وشركات توصيل المحتوى. تتطلب المرافق الطرفية تخزينًا مضغوطًا وفعالًا في استهلاك الطاقة لإدارة التخزين المؤقت للمحتوى، التحليلات، وبيانات المستخدم محليًا. يدعم هذا الاتجاه خدمات إنترنت الأشياء، التعلم الإلكتروني، وأحمال العمل المؤسسية الإقليمية. تتماشى النشرات الطرفية مع أهداف الحكومة لتحقيق العدالة الرقمية. يقدم الآن بائعو التخزين وحدات معيارية مصممة للبيئات ذات المساحات المحدودة. يدعم سوق تخزين مراكز البيانات في إيران هذا التحول بتمديد البنية التحتية لتكون أقرب إلى المستخدمين النهائيين.

تحديات السوق

العقوبات الدولية تحد من الوصول إلى تقنيات التخزين المتقدمة والموردين العالميين

تفرض العقوبات الدولية المستمرة ضد إيران تحديات خطيرة للوصول إلى أنظمة التخزين المتقدمة ودعم البائعين. يفرض اللاعبون العالميون الرئيسيون قيودًا على المبيعات المباشرة، مما يترك الشركات تعتمد على الأسواق الثانوية أو المجمعين المحليين. هذا يحد من استخدام المنصات المتطورة مثل NVMe-over-Fabrics، ووحدات التحكم في التخزين المدمجة بالذكاء الاصطناعي، وأنظمة تخزين الكائنات على نطاق واسع. يؤثر ذلك على الشركات الكبيرة وشركات الاتصالات التي تهدف إلى المنافسة إقليميًا. تكافح المنظمات للعثور على ضمانات طويلة الأجل وصيانة معتمدة. يجب على سوق تخزين مراكز البيانات في إيران التنقل في هذا القيد باستخدام الخبرة المحلية والمنصات مفتوحة المصدر. يخلق ذلك حالة من عدم اليقين حول القابلية للتوسع، والتشغيل البيني، والدعم الفني.

تؤثر قيود الطاقة والبنية التحتية للتبريد على توسع التخزين على نطاق واسع

تواجه إيران نقصًا متكررًا في الطاقة، خاصة خلال أشهر الصيف. تتطلب مراكز البيانات التي تحتوي على أعباء عمل تخزين عالية الكثافة تبريدًا مستمرًا وأنظمة طاقة احتياطية. تجعل هذه القيود من الصعب توسيع سعة التخزين إلى ما بعد حد معين. تحتاج مصفوفات الفلاش وأنظمة الأقراص الكثيفة إلى مدخلات ثابتة من الحرارة والطاقة. في المناطق ذات البنية التحتية الضعيفة، تتأخر عمليات النشر عالية الأداء أو يتم تقليصها. المستثمرون حذرون بسبب مخاطر التشغيل وتكلفة التكرار. يجب على سوق تخزين مراكز البيانات في إيران تحقيق التوازن بين الأداء والاستدامة. يتطلب ذلك حلولًا مبتكرة مثل التخزين منخفض الطاقة، والتبريد بالغمر، والتصميم المعياري.

فرص السوق

تطوير السحابة السيادية والمشاريع الرقمية الوطنية يخلق قنوات نمو جديدة

تفتح دفع إيران نحو البنية التحتية السحابية السيادية والاكتفاء الذاتي الرقمي أسواقًا جديدة لمزودي التخزين المحليين. تتطلب تفويضات الحكومة لتوطين البيانات، وهجرة السحابة للقطاع العام، ومشاريع الهوية الرقمية أنظمة تخزين قابلة للتوسع وآمنة داخل البلاد. يستفيد سوق تخزين مراكز البيانات في إيران من خلال تقديم منصات متوافقة تتماشى مع الأولويات الوطنية. يدعم ذلك الأرشفة ذات الحجم الكبير، وقواعد بيانات المواطنين، والمعالجة في الوقت الفعلي.

رقمنة الشركات الصغيرة والمتوسطة ونمو التكنولوجيا المالية يقدمان طلبًا على التخزين القابل للتوسع والمقسم إلى طبقات

تبحث الشركات الناشئة والمتوسطة الحجم في مجالات التكنولوجيا المالية، والتجارة الإلكترونية، والخدمات اللوجستية عن تخزين ميسور التكلفة وقابل للتوسع. تحتاج هذه الشركات إلى خيارات آمنة للنسخ الاحتياطي، وتحليلات العملاء، واستضافة التطبيقات. يقدم سوق تخزين مراكز البيانات في إيران نموًا من خلال خدمة هذا القطاع بحلول تخزين سحابية وهجينة فعالة من حيث التكلفة.

تقسيم السوق

حسب نوع التخزين

يسيطر التخزين التقليدي حاليًا على سوق تخزين مراكز البيانات في إيران بسبب توفره الواسع وتكلفة الدخول المنخفضة. ومع ذلك، يكتسب التخزين الفلاشي الكامل زخمًا في البيئات عالية السرعة، خاصة في قطاعات الاتصالات والبنوك. يشهد التخزين الهجين اهتمامًا متزايدًا من الشركات المتوسطة الحجم التي تحتاج إلى كل من الكفاءة في التكلفة والأداء. التطبيقات المتخصصة تختبر حلولًا متقدمة مثل التخزين المتوسع والتخزين القائم على الكائنات.

حسب نشر التخزين

تحتل أنظمة شبكة منطقة التخزين (SAN) الحصة الأكبر في سوق تخزين مراكز البيانات في إيران بسبب أدائها وموثوقيتها وقدرتها على دعم التطبيقات الحيوية. تُستخدم التخزين المتصل بالشبكة (NAS) بشكل شائع في المؤسسات الإعلامية والتعليمية والبحثية. يستمر التخزين المتصل مباشرة (DAS) في خدمة البيئات الصغيرة والقديمة. تظهر عمليات النشر الهجينة مع انتقال المؤسسات نحو الافتراضية والحاويات.

حسب المكون

يمتلك العتاد الحصة المسيطرة في سوق تخزين مراكز البيانات في إيران بسبب الطبيعة المكثفة لرأس المال للبنية التحتية المادية. تستثمر الشركات ومشغلو الاتصالات في مصفوفات التخزين، ووحدات التحكم، وأجهزة النسخ الاحتياطي. ومع ذلك، ينمو البرمجيات بمعدل أسرع، مدفوعًا بالطلب على SDS، وأتمتة النسخ الاحتياطي، وأدوات تنظيم التخزين. يعكس هذا التحول التحرك نحو مرونة تكنولوجيا المعلومات والإدارة المركزية.

حسب الوسيط

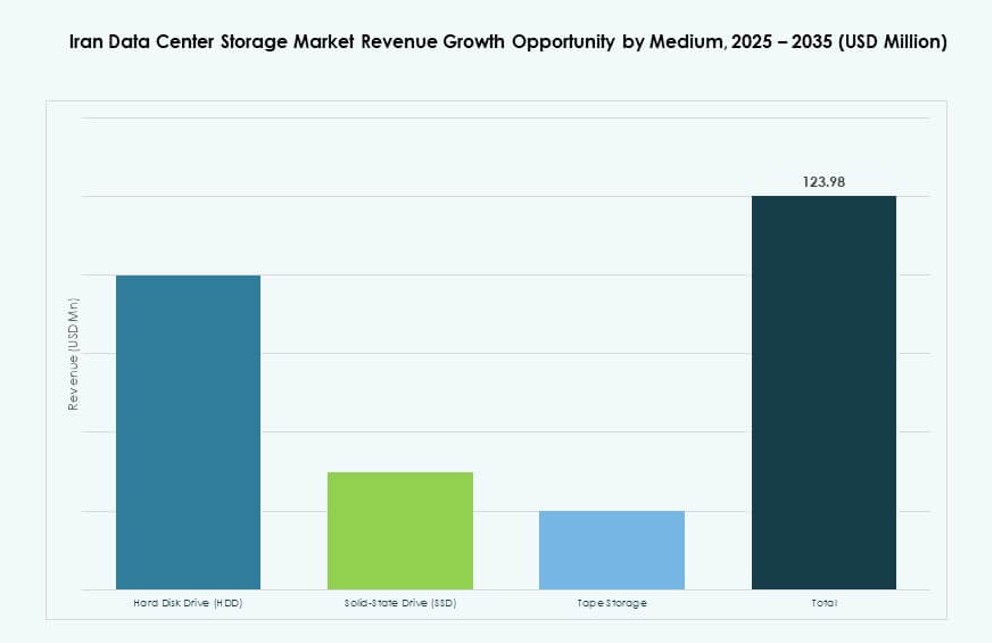

تبقى محركات الأقراص الصلبة (HDDs) الوسيط التخزيني المفضل في سوق تخزين مراكز البيانات في إيران بسبب المزايا التكلفة وتوافر الإمدادات. تنمو محركات الأقراص ذات الحالة الصلبة (SSDs) بسرعة في التطبيقات الحيوية التي تتطلب IOPS أسرع وزمن استجابة أقل. يحتفظ التخزين الشريطي بحصة صغيرة ولكن مستقرة، خاصة لأعباء العمل الأرشيفية والامتثال. يشهد السوق عمليات نشر هجينة تمزج بين SSDs لأعباء العمل النشطة وHDDs للتخزين بالجملة.

حسب نموذج النشر

تهيمن النماذج المحلية على سوق تخزين مراكز البيانات في إيران بسبب تفضيلات الأمان، واحتياجات التنظيم، والبنية التحتية القديمة. ومع ذلك، يتوسع النشر القائم على السحابة بسرعة في قطاعات مثل التكنولوجيا المالية وخدمات البرمجيات. تكتسب النماذج الهجينة اعتمادًا حيث تحاول المؤسسات موازنة التحكم مع القابلية للتوسع. تتحول الوكالات الحكومية والخدمات العامة ببطء نحو عمليات النشر السحابية المستضافة والسيادية.

حسب التطبيق

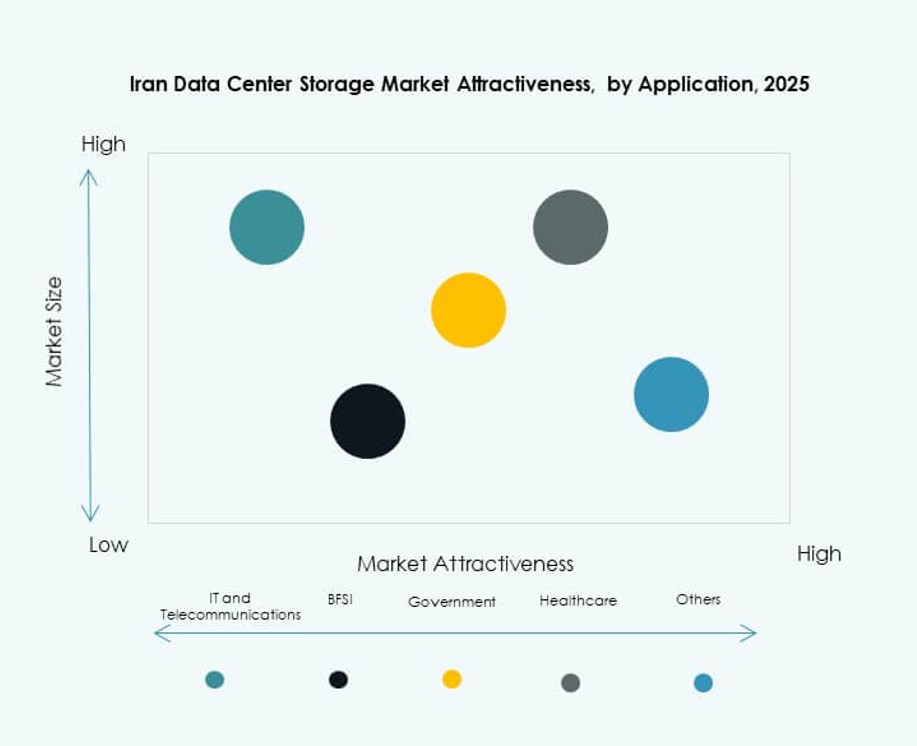

تمثل تكنولوجيا المعلومات والاتصالات الحصة الأكبر من سوق تخزين مراكز البيانات في إيران، مدفوعة بنمو البيانات المتنقلة، وتخطيط 5G، وتوسيع CDN. تليها BFSI مع طلب قوي على التخزين المشفر، والامتثال، واستمرارية الأعمال. تستثمر قطاعات الحكومة والرعاية الصحية في معالجة البيانات المحلية والآمنة. تظهر قطاعات أخرى مثل التجزئة، واللوجستيات، والتعليم بسرعة مع ارتفاع احتياجات الرقمنة.

رؤى إقليمية

تتصدر طهران بأكثر من 50% من حصة السوق بسبب الطلب الكثيف من القطاعين العام والخاص

تهيمن طهران على سوق تخزين مراكز البيانات في إيران بأكثر من 50% من حصة السوق. تستضيف أكبر مراكز البيانات في البلاد، وبنية تحتية لتكنولوجيا المعلومات الحكومية، ومراكز الاتصالات، والمؤسسات المالية. يجعل الطلب العالي على الوصول الفوري للبيانات، والخدمات السحابية المركزية، والتخزين الآمن طهران الموقع الرئيسي لعمليات النشر الجديدة. تدفع الاتصال القوي، والقوى العاملة الماهرة، ودعم السياسات نضج البنية التحتية في هذه المنطقة.

تساهم أصفهان ومشهد وشيراز بشكل مشترك بنسبة 30% مع توسيع البنية التحتية الطرفية

تظهر هذه المدن الثانوية كمراكز تخزين رئيسية بسبب القواعد الصناعية المتنامية ومبادرات الرقمنة الإقليمية. تستثمر الحكومات المحلية في منصات المدن الذكية وتقديم الخدمات الرقمية، مما يزيد الطلب على تخزين البيانات الإقليمي. تقلل عمليات النشر الطرفية في هذه المدن من زمن الوصول للمستخدمين والخدمات المحلية. معًا، تساهم أصفهان ومشهد وشيراز بحوالي 30% من بصمة سوق تخزين مراكز البيانات في إيران.

- على سبيل المثال، بدأت شركة رايتل خدمات 5G التجارية المحدودة في عام 2025 ووسعت تغطية شبكتها الراديوية لتشمل مدنًا مثل مشهد وشيراز، مما عزز سرعة النطاق العريض المحمول ووضع الأساس للتكامل المستقبلي للتخزين الطرفي ومراكز البيانات.

المحافظات الأخرى تمتلك النسبة المتبقية 20%، مدفوعة بالاتصال الحدودي وتوسيع الخدمات العامة

تأتي النسبة المتبقية 20% من حصة السوق من المحافظات الحدودية والريفية بما في ذلك تبريز وكرمان والأهواز. تدعم عمليات نشر التخزين في هذه المناطق الاتصالات عبر الحدود، وأنظمة المراقبة، وسجلات الصحة العامة. يظل تطوير البنية التحتية تحديًا، لكن الطلب المتزايد على الخدمات الرقمية يشجع على نمو مراكز البيانات الصغيرة. توفر هذه المناطق فرصًا طويلة الأجل لنماذج التخزين الموزعة والبنية التحتية الطرفية.

- على سبيل المثال، تدير شركة شاتل خدمات الاستضافة المشتركة واستضافة المؤسسات على مستوى البلاد من مرافق مركز البيانات في طهران، مما يوفر مساحة خادم مخصصة واتصالاً واسع النطاق للمنظمات التي تتطلب دعم الشبكة المحلية وحلول التخزين.

رؤى تنافسية:

- شركة الاتصالات الإيرانية

- مركز بيانات شاتل

- مركز بيانات آسيا تك

- شركة ديل للتكنولوجيا

- شركة آي بي إم

- شركة هيوليت باكارد إنتربرايز (HPE)

- شركة هواوي تكنولوجيز المحدودة

- نت آب

- شركة سيسكو سيستمز

- مجموعة لينوفو

يتميز سوق تخزين مراكز البيانات في إيران ببيئة تنافسية هجينة تضم مشغلي مراكز البيانات المحليين بقيادة شركات الاتصالات ومزودي تكنولوجيا التخزين العالميين. تهيمن الشركات المحلية مثل شركة الاتصالات الإيرانية وشاتل وآسيا تك على خدمات الاستضافة والبنية التحتية والسحابة السيادية. تقدم الشركات العالمية مثل ديل، HPE، وهواوي أجهزة متقدمة، ومصفوفات فلاش، وتخزين معرف بالبرمجيات. تدعم الشراكات ومسارات المبيعات غير المباشرة الحضور في السوق رغم القيود التجارية. يصبح السوق أكثر تجزئة مع طلب الشركات الصغيرة والمتوسطة وشركات التكنولوجيا المالية على منصات التخزين المعيارية والفعالة من حيث التكلفة. يشكل السعي للامتثال والأنظمة السحابية الأصلية والبنية التحتية الجاهزة للذكاء الاصطناعي استراتيجيات التنافس للشركات المحلية والمتعددة الجنسيات.

التطورات الأخيرة:

- في يوليو 2025، تم جدولة تفعيل 5G على مستوى البلاد بعد مزادات الطيف 3.6–3.7 جيجاهرتز، مما يعزز متطلبات الحوسبة الطرفية والبنية التحتية ذات الصلة في مراكز البيانات الرئيسية في إيران.

- في ديسمبر 2024، أعلن نائب إيران للعلوم والتكنولوجيا والاقتصاد القائم على المعرفة، حسين أفشين، عن إطلاق أول مركز بيانات قائم على وحدة معالجة الرسوميات في البلاد بحلول عام 2025 لاستضافة نظام ذكاء اصطناعي وطني، مع توقع نظام تشغيل ذكاء اصطناعي نموذجي في غضون ستة أشهر لدعم الخوارزميات المحلية واحتياجات التخزين.