الملخص التنفيذي:

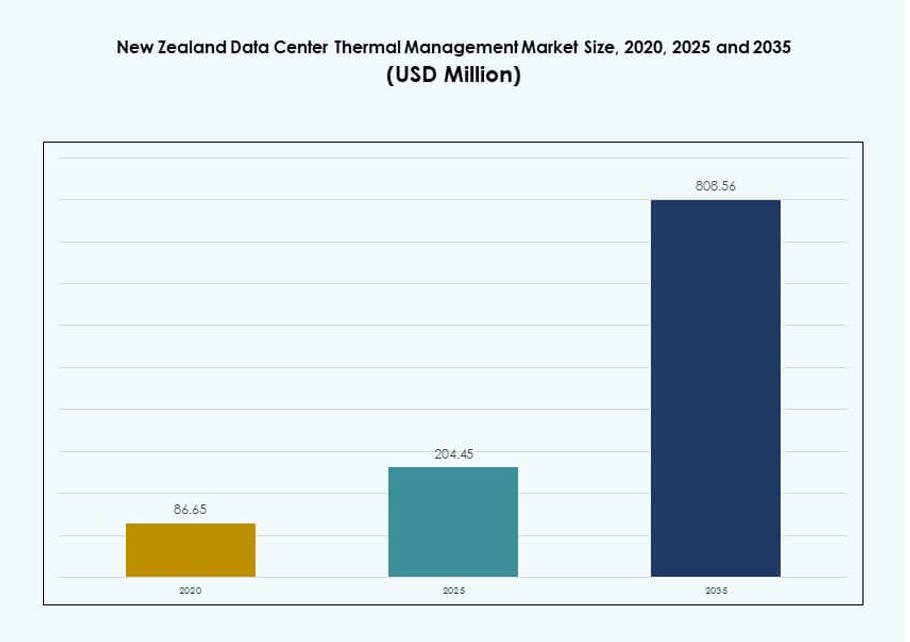

حجم سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا قُدِّر بـ 86.65 مليون دولار أمريكي في عام 2020 ليصل إلى 204.45 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 808.56 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 14.63% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا 2025 |

204.45 مليون دولار أمريكي |

| سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا، معدل النمو السنوي المركب |

14.63% |

| حجم سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا 2035 |

808.56 مليون دولار أمريكي |

تزايد الاستثمارات في أحمال العمل المتعلقة بالذكاء الاصطناعي والمرافق الضخمة والحوسبة الطرفية يقود الطلب على أنظمة التبريد المتقدمة في جميع أنحاء البلاد. يتبنى المشغلون أنظمة هجينة من الهواء والسوائل، وبرامج التنبؤ الحراري، والتبريد بالهواء الحر لتعزيز الأداء والاستدامة. الابتكارات في التبريد المعياري ومنصات المراقبة المتكاملة بالذكاء الاصطناعي تساعد في خفض استهلاك الطاقة والمخاطر التشغيلية. السوق يحمل قيمة استراتيجية للمستثمرين بسبب العوائد طويلة الأجل للبنية التحتية، والتوافق مع الاستدامة، والطلب العالي الكثافة الناتج عن التحول الرقمي.

تتصدر أوكلاند المشهد الإقليمي بسبب بنيتها التحتية الرقمية الكثيفة، وقربها من الشركات الكبرى، ونشاط مزودي السحابة القوي. ويلينغتون وكرايستشيرش هما مراكز ناشئة، مدعومة بمبادرات الحكومة الرقمية وأطر المدن الذكية. تُظهر المناطق الأخرى اهتمامًا متزايدًا، خاصةً في عمليات النشر الطرفية والمعيارية. يتبع زخم السوق الاتصال، والتوافق المناخي، والقرب من البنية التحتية للطاقة.

ديناميات السوق:

محركات السوق

توسع البنية التحتية الضخمة والسحابية المتزايد في جميع أنحاء نيوزيلندا

تتوسع سعة مراكز البيانات لدعم انتقال السحابة ونمو الخدمات الرقمية. تقوم الشركات بنقل أحمال العمل إلى المرافق الإقليمية للتحكم في زمن الانتقال. يطلب مشغلو المرافق الضخمة كثافات رفوف أعلى وتحكم حراري مستقر. تظل كفاءة الطاقة أولوية على مستوى مجلس الإدارة للمشغلين. يدعم سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا ضمان الجهوزية على نطاق واسع. تحمي أنظمة التبريد أداء الأجهزة تحت الحمل المستمر. يقدر المستثمرون العوائد المتوقعة من أصول البنية التحتية. التصميم الحراري الموثوق يقلل من المخاطر التشغيلية. هذا المحرك يدعم نشر رأس المال على المدى الطويل.

الاعتماد المتزايد على أحمال العمل عالية الكثافة للذكاء الاصطناعي ووحدات معالجة الرسومات

تزيد أحمال الذكاء الاصطناعي من إنتاج الحرارة داخل بصمات الرفوف المدمجة. تتطلب مجموعات وحدات معالجة الرسوميات تحكمًا دقيقًا في درجة الحرارة عبر العقد. يقوم المشغلون بنشر تبريد متقدم لتجنب تقليل الأداء. تكتسب التصاميم المساعدة بالسائل اهتمامًا في مناطق الحوسبة الكثيفة. يتيح ذلك عمليات مستقرة تحت طلب المعالجة المستمر. تتوافق بائعي الأجهزة مع المنتجات ذات العتبات الحرارية الأعلى. هذا التحول يزيد الطلب على هياكل التبريد الحديثة. يتابع المستثمرون عن كثب الطلب على البنية التحتية المدفوعة بالذكاء الاصطناعي. يعزز هذا المحرك اعتماد الأنظمة الممتازة.

- على سبيل المثال، تقوم DCI ببناء منشأة بقدرة 40 ميجاوات في أوكلاند لدعم الحوسبة العالية الكثافة للذكاء الاصطناعي بأنظمة حرارية متقدمة. تكتسب التصاميم المساعدة بالسائل اهتمامًا في مناطق الحوسبة الكثيفة.

التركيز على كفاءة الطاقة والالتزامات بتقليل الكربون

تشكل أهداف كفاءة الطاقة اختيارات تصميم البنية التحتية على مستوى البلاد. يسعى المشغلون لتحقيق PUE أقل من خلال إدارة تدفق الهواء المحسنة. يتماشى التبريد بالهواء الحر مع مناخ نيوزيلندا المعتدل. تؤثر أهداف الاستدامة على المشتريات وترقيات المنشآت. تلعب الأنظمة الحرارية دورًا مباشرًا في تقليل الانبعاثات. يدعم ذلك الامتثال لتفويضات ESG للشركات. تحسن وفورات الطاقة الهوامش التشغيلية بمرور الوقت. تجذب الاعتمادات الخضراء المستأجرين السحابيين العالميين. يعزز هذا المحرك القيمة السوقية على المدى الطويل.

توسع نشر مراكز البيانات الإقليمية والحافة

تنمو المنشآت الحافة بالقرب من تجمعات السكان والمؤسسات. تتطلب المواقع الأصغر حلولًا حرارية قوية. تواجه التصاميم المدمجة قيودًا في تدفق الهواء والمساحة. يدعم التبريد المعياري دورات النشر السريعة. يتيح ذلك استمرارية الخدمة عبر المواقع الموزعة. تزيد شركات الاتصالات ومزودي المحتوى من البصمات الإقليمية. تحمي الموثوقية الحرارية اتفاقيات مستوى الخدمة. يرى المستثمرون نمو الحافة كاستثمار دفاعي في البنية التحتية. يوسع هذا المحرك الطلب القابل للتوجيه.

- على سبيل المثال، تدير CDC قدرة إجمالية تبلغ 44 ميجاوات عبر مواقع هوبسونفيل وسيلفرديل بالقرب من أوكلاند مع مرونة حرارية معيارية.

اتجاهات السوق

التحول نحو هياكل التبريد الهجينة في بيئات العمل المختلطة

يجمع المشغلون بين طرق الهواء والسائل داخل المنشآت الفردية. توازن الإعدادات الهجينة بين التحكم في التكلفة واحتياجات الأداء. تحتفظ القاعات القديمة بأنظمة الهواء للرفوف ذات الكثافة المنخفضة. تتلقى المناطق عالية الكثافة دعمًا سائلاً مستهدفًا. يسمح ذلك بتحديث البنية التحتية على مراحل. يروج البائعون لتكوينات النظام المرنة. يفضل المشغلون التصاميم القابلة للتوسع والتكيف. يعكس هذا الاتجاه سلوك الاستثمار العملي.

زيادة استخدام منصات المراقبة الحرارية المدعومة بالذكاء الاصطناعي

تعزز منصات البرمجيات كفاءة التبريد من خلال التحليلات في الوقت الحقيقي. تتنبأ أدوات الذكاء الاصطناعي بالنقاط الساخنة قبل حدوث حالات الفشل. يكتسب المشغلون رؤية دقيقة عبر الرفوف والممرات. تقلل التعديلات الآلية من الحاجة إلى التدخل اليدوي. يحسن ذلك وقت الاستجابة خلال تقلبات الحمل. تدعم الرؤى المستندة إلى البيانات تخطيط الصيانة الوقائية. يدمج البائعون التحليلات في مجموعات DCIM. يحسن هذا الاتجاه الثقة التشغيلية.

الطلب على التحديث في مرافق مراكز البيانات القائمة

تخضع المرافق القديمة لترقيات التبريد لتمديد عمرها الافتراضي. تتجنب التحديثات التأخيرات المكلفة في إنشاء المواقع الجديدة. يستبدل المشغلون وحدات CRAC ببدائل فعالة. تناسب المبادلات الخلفية القاعات ذات المساحات المحدودة. يدعم ذلك نمو السعة دون توسيع البصمة. يشهد مقدمو الخدمات زيادة في عقود التحديث. هذا الاتجاه يفضل الشركات المتخصصة في التكامل. تحسين الأصول يدفع زخم التحديث.

تفضيل أنظمة التبريد المعيارية والمسبقة الصنع

يقلل التبريد المعياري من جداول النشر بشكل كبير. تقلل الوحدات المسبقة الصنع من تعقيد البناء في الموقع. يكتسب المشغلون أداءً متوقعًا وتحكمًا في التكاليف. تتوسع الوحدات مع نمو حمل تكنولوجيا المعلومات. يدعم ذلك دخول السوق بشكل أسرع للمواقع الجديدة. يقوم البائعون بتوحيد التصميمات للاستخدام الإقليمي. يتماشى هذا الاتجاه مع استراتيجيات البنية التحتية المرنة.

تحديات السوق

التكلفة الرأسمالية العالية لنشر بنية التبريد المتقدمة

تتطلب أنظمة التبريد المتقدمة استثمارات أولية كبيرة. يضيف التبريد السائل تكاليف من خلال المكونات المتخصصة. يواجه المشغلون الأصغر قيودًا في الميزانية أثناء التحديثات. تمتد جداول العائد تحت نماذج التسعير المحافظة. يواجه سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا فجوات في التبني في المرافق المتوسطة الحجم. تعقيد التمويل يبطئ دورات اتخاذ القرار. يوازن المشغلون بين مكاسب الكفاءة والتعرض الرأسمالي. تظل حساسية التكلفة تحديًا هيكليًا.

فجوات المهارات وتعقيد العمليات في إدارة أنظمة التبريد الحديثة

تتطلب الأنظمة الحرارية الحديثة خبرة تقنية متخصصة. يقدم التبريد السائل بروتوكولات صيانة جديدة. تحتاج فرق المشغلين إلى تدريب وترخيص مركزين. ترفع نقص المهارات من مخاطر التشغيل أثناء الأعطال. يزيد ذلك من الاعتماد على شركاء الخدمة الخارجيين. تتطلب الأنظمة المعقدة مراقبة وتحكم دقيقين. مخاطر التوقف تثير قلق المشغلين المحافظين. يحد توفر المواهب من التبني السريع.

فرص السوق

زيادة الطلب على حلول التبريد المستدامة والمُحسنة للمناخ

يدعم مناخ نيوزيلندا نماذج التبريد الموفرة للطاقة. يتبنى المشغلون حلول الهواء الحر والهجينة على نطاق واسع. يفضل العملاء الذين يركزون على الاستدامة المرافق المعتمدة بيئيًا. يتماشى سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا مع اتجاهات استخدام الطاقة المتجددة. يقوم بائعو التبريد بتخصيص الحلول لتحقيق الأهداف منخفضة الكربون. تحسن كفاءة الطاقة من جاذبية الأصول على المدى الطويل. تجذب هذه الفرصة الاستثمار السحابي العالمي.

نمو في خدمات التبريد المدارة وعقود تحسين التبريد

يقوم المشغلون بالاستعانة بمصادر خارجية لخدمات المراقبة والصيانة. تقلل الخدمات المدارة من الضغط على الموظفين الداخليين. يقدم مقدمو الخدمات نماذج تحسين تعتمد على الأداء. يضمن ذلك مستويات كفاءة حرارية متسقة. تولد عقود الخدمة تدفقات إيرادات متكررة. يفضل المستثمرون استقرار الهوامش القائم على الخدمة. توسع هذه الفرصة القيمة إلى ما بعد مبيعات الأجهزة.

تقسيم السوق

حسب حجم مركز البيانات

تشكل مراكز البيانات الصغيرة ما يقرب من 25% من الحصة، مدفوعة باحتياجات الحافة والمؤسسات. تمثل المرافق المتوسطة حوالي 35% بسبب نمو السحابة الإقليمية. تهيمن مراكز البيانات الكبيرة بحصة تقارب 40%، بقيادة الحرم الجامعي واسع النطاق. يستفيد سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا من المشاريع الكبيرة التي تتبنى التبريد المتقدم. الكثافة العالية للرفوف تدفع الاستثمار في الأنظمة السائلة والهجينة. تعتمد المواقع الأصغر على التبريد الهوائي الفعال من حيث التكلفة. توازن المراكز المتوسطة بين القابلية للتوسع والكفاءة. يشكل الطلب القائم على الحجم استراتيجيات البائعين.

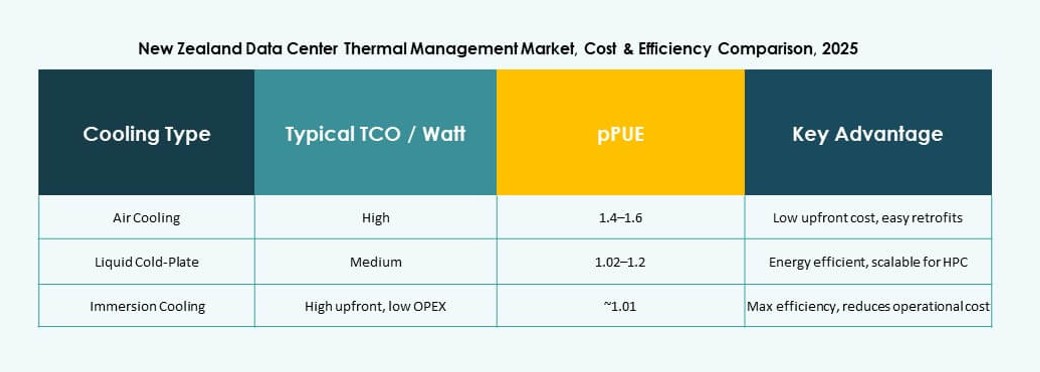

حسب تقنية التبريد

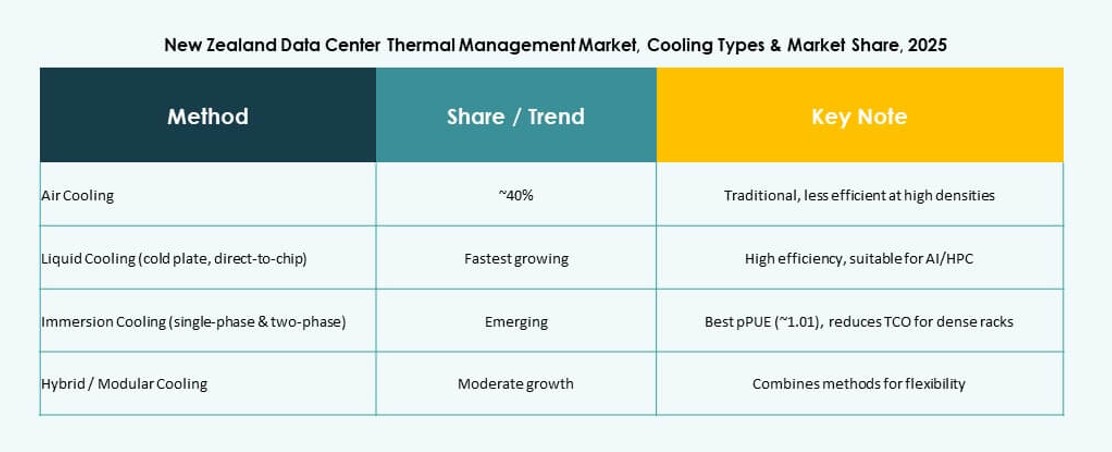

يمثل التبريد القائم على الهواء حصة تقارب 45% بسبب الكفاءة من حيث التكلفة. يمثل التبريد القائم على السوائل حوالي 35% من الحصة، مدفوعًا بأعباء العمل المتعلقة بالذكاء الاصطناعي. تستحوذ الحلول الهجينة على ما يقرب من 15% حيث يخلط المشغلون بين الأنظمة. يشهد سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا ارتفاعًا مطردًا في اعتماد السوائل. يقود التبريد المباشر إلى الشريحة عمليات النشر السائلة. يظل احتواء الممرات الساخنة والباردة معيارًا. تدعم التصاميم الهجينة التحديثات المرحلية. يعكس مزيج التكنولوجيا تنوع أعباء العمل.

حسب المكونات

تساهم الأجهزة بحوالي 55% من إجمالي الإنفاق. تمثل البرمجيات حوالي 20% من خلال منصات المراقبة. تحتفظ الخدمات بحوالي 25% بسبب التحديثات والصيانة. يقدر سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا موثوقية الأجهزة. تحسن البرمجيات الكفاءة والرؤية. تضمن الخدمات طول عمر النظام. يدعم توازن المكونات إدارة دورة الحياة الكاملة. يستهدف البائعون العروض المجمعة.

حسب الأجهزة

تقود وحدات التبريد والمبردات بحصة حوالي 40%. تليها المراوح وأجهزة تدفق الهواء بحوالي 25%. تساهم المبادلات الحرارية بحوالي 20%. يركز سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا على التحكم الفعال في تدفق الهواء. تدعم أنظمة الأنابيب عمليات النشر السائلة. يؤثر اختيار الأجهزة على أداء الطاقة. تكتسب الأجهزة المعيارية زخمًا. تدفع الموثوقية قرارات الشراء.

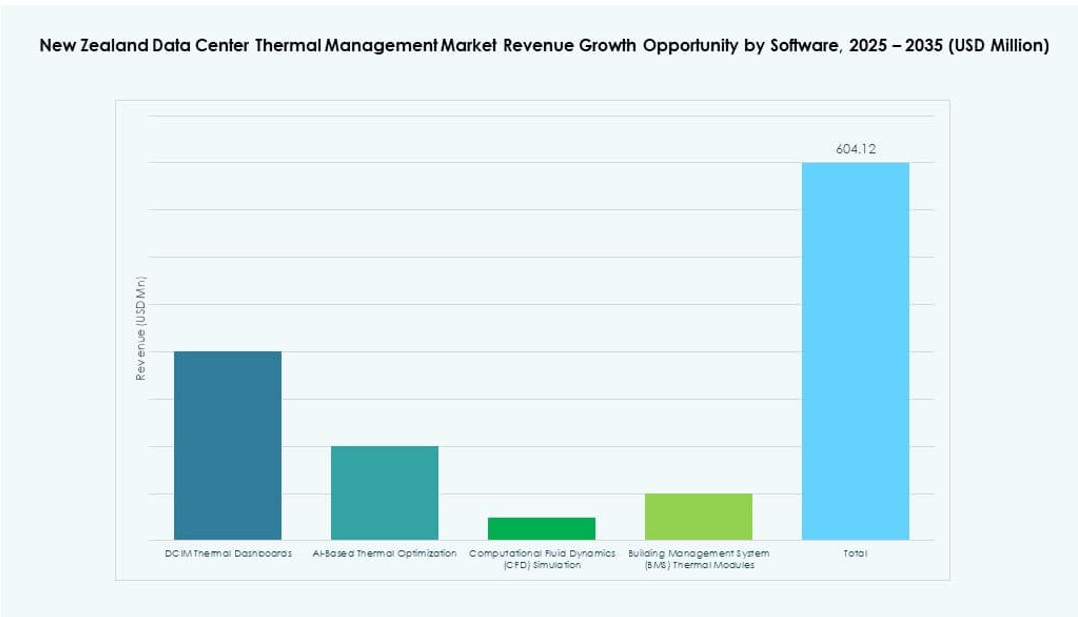

حسب البرمجيات

تهيمن لوحات القيادة DCIM بحصة حوالي 45%. تحتفظ أدوات تحسين الذكاء الاصطناعي بحوالي 30%. تمثل محاكاة CFD حوالي 15%. يتبنى سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا التحليلات من أجل الكفاءة. تدمج وحدات BMS التحكم في المرافق. تقلل البرمجيات من عدم اليقين التشغيلي. تدعم الرؤى التنبؤية أهداف الجهوزية. تعزز الطبقات الرقمية قيمة الأصول.

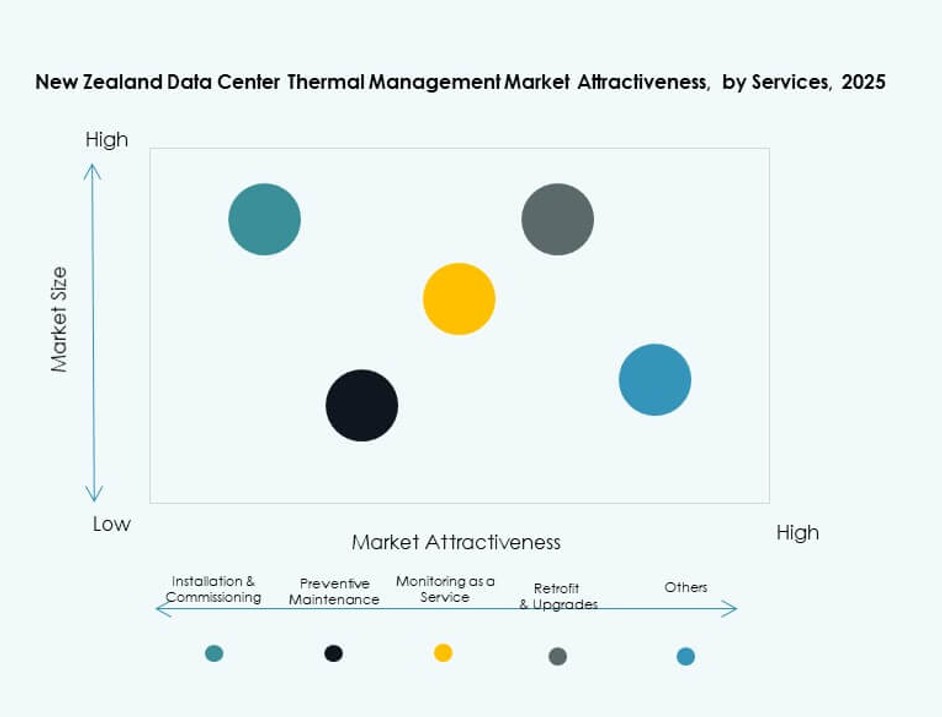

حسب الخدمات

تقود التركيب والتكليف بحصة حوالي 35%. تحتفظ الصيانة الوقائية بحوالي 25%. تساهم التحديثات والترقيات بحوالي 20%. يعتمد سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا على شركاء الخدمة المهرة. تكتسب خدمات المراقبة اعتمادًا مطردًا. تمدد الخدمات عمر النظام. تجذب العقود المتكررة المستثمرين. يعزز عمق الخدمة من وضع البائع.

حسب نوع مركز البيانات

تهيمن المواقع واسعة النطاق بحصة تقارب 45%. تحتفظ المواقع المشتركة والسحابية بحوالي 30%. تمثل المرافق المؤسسية حوالي 15%. يتبع سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا أنماط توسع السحابة. تنمو مراكز البيانات الحافة بشكل مطرد. تتبنى المواقع واسعة النطاق التبريد المتقدم بشكل أسرع. يوسع تنوع الأنواع الطلب. يتبع الاستثمار الحجم.

حسب الهيكل

تتصدر الأنظمة القائمة على الرفوف بحصة تبلغ حوالي 50%. تليها الحلول القائمة على الصفوف بحوالي 30%. التصاميم القائمة على الغرف تحتفظ بحوالي 20%. يفضل سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا الدقة على مستوى الرفوف. الرفوف عالية الكثافة تقود هذا التحول. الحلول القائمة على الصفوف تناسب القاعات المعيارية. يؤثر اختيار الهيكل على نتائج الكفاءة. تظل مرونة التصميم مفتاحًا.

رؤى إقليمية

منطقة الجزيرة الشمالية بما في ذلك أوكلاند

تحظى أوكلاند بحوالي 55% من حصة السوق بسبب تركيز البنية التحتية. تتجمع مراكز السحابة حول مناطق الاتصال الحضري. يرتفع الطلب من مشغلي المؤسسات والهايبرسكيل. يشهد سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا استثمارًا قويًا في التبريد هنا. يدعم توفر القوى العاملة الماهرة الأنظمة المعقدة. الوصول إلى الطاقة والشبكة يفضل التوسع. يولي المستثمرون الأولوية لهذه المنطقة.

- على سبيل المثال، منطقة مركز بيانات مايكروسوفت القادمة في أوكلاند، التي سيتم إطلاقها في 2024، مصممة لتحقيق كفاءة عالية في استخدام الطاقة وتستهدف متوسط PUE يقارب 1.12 باستخدام أنظمة تبريد وتحسين متقدمة.

مراكز المدن في الجزيرة الوسطى والجنوبية

تحظى ويلينغتون وكرايستشيرش معًا بحوالي 30% من الحصة. تدعم أنظمة تكنولوجيا المعلومات الحكومية الطلب المستقر. تفضل الشركات الإقليمية استضافة البيانات المحلية. يدعم ذلك عمليات النشر الحرارية متوسطة النطاق. تركز ترقيات التبريد على الكفاءة والمرونة. تجذب هذه المدن استثمارات الحافة. النمو المتوازن يحدد هذه المنطقة.

المواقع الإقليمية الناشئة ومواقع الحافة

تشكل المناطق الأخرى حوالي 15% من الحصة. تدعم مواقع الحافة الخدمات الحساسة للكمون. تتبنى المرافق الأصغر تصاميم تبريد معيارية. يتوسع سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا تدريجياً هنا. تدعم مزايا المناخ التبريد بالهواء الحر. التحكم في التكاليف يقود اختيارات التكنولوجيا. تظل الإمكانات طويلة الأجل قوية.

- على سبيل المثال، تستفيد عمليات النشر الطرفية من المناخ المعتدل لنيوزيلندا للتبريد بالهواء الطبيعي، مما يقلل من استخدام المياه بما يتماشى مع متوسط WUE العالمي لمايكروسوفت البالغ 0.30 لتر/كيلوواط ساعة عبر أسطول مراكز البيانات الفعّالة.

رؤى تنافسية:

- شركة فيرتيف جروب

- شنايدر إلكتريك

- ستولز GmbH

- شركة دايكن للصناعات المحدودة

- شركة دلتا للإلكترونيات

- ترين تكنولوجيز بي إل سي

- جونسون كنترولز إنترناشيونال بي إل سي

- شركة أيرديل الدولية لتكييف الهواء المحدودة

- إيتون كوربوريشن

- مجموعة مونترز AB

يتميز سوق إدارة الحرارة لمراكز البيانات في نيوزيلندا بمزيج تنافسي من اللاعبين العالميين والإقليميين. تتصدر فيرتيف، شنايدر إلكتريك، وستولز في أنظمة التبريد الدقيقة والحلول الهجينة المصممة للبيئات عالية الكثافة. تقدم دايكن وترين أنظمة HVAC موفرة للطاقة تتماشى مع متطلبات الاستدامة في نيوزيلندا. تتنافس دلتا وجونسون كنترولز في الأتمتة الذكية، مستفيدة من تكامل DCIM والتحكم الحراري القائم على الذكاء الاصطناعي. تستثمر الشركات في الأنظمة المعيارية لمواجهة النمو في عمليات النشر الطرفية وتوسع الاستضافة المشتركة. يشهد السوق طلبًا متزايدًا على خدمات التحديث، مما يفضل البائعين ذوي الخبرة مع فرق دعم محلية. تشكل الشراكات مع مشغلي الخدمات السحابية الضخمة ومقدمي الخدمات الوضع الاستراتيجي. الابتكار في المنتجات، وموثوقية النظام، وكفاءة الطاقة تدفع القيادة في السوق.

التطورات الأخيرة:

- في نوفمبر 2025، تعاونت إل جي إلكترونيكس مع فليكس لتطوير بنية تحتية للتبريد المعياري بالهواء والسوائل لمراكز البيانات الذكية على نطاق الجيجاوات. يدمج التعاون تقنية التبريد من إل جي مع حلول الطاقة من فليكس لأنظمة مسبقة الصنع وقابلة للتوسع.

- في أغسطس 2025، أعلنت شركة دايكن للصناعات المحدودة عن استحواذها على شركة حلول مراكز البيانات الديناميكية (DDC Solutions) لتعزيز قدراتها في تبريد مراكز البيانات الذكية من خلال دمج تقنيات تبريد الخوادم مع محفظة تكييف الهواء الخاصة بها.

- في مايو 2025، كشفت شركة دلتا للإلكترونيات عن حلول شاملة لمراكز البيانات الذكية تركز على إدارة الطاقة والحرارة، بما في ذلك التبريد بالهواء والسوائل للخوادم عالية الكثافة. تحقق هذه العروض كفاءة طاقة تصل إلى 92% عبر بنية 800V HVDC وتدعم نشرات NVIDIA GB200.

- في 26 فبراير 2025، حصلت شركة أيرديل الدولية لتكييف الهواء المحدودة، تحت مظلة مودين، على طلبات بقيمة 180 مليون دولار لأنظمة تبريد مراكز البيانات عالية السعة المصممة للبنية التحتية الذكية. يدعم هذا الاتفاق التبريد القابل للتوسع والمستدام مع عمليات التسليم حتى عام 2026.