الملخص التنفيذي:

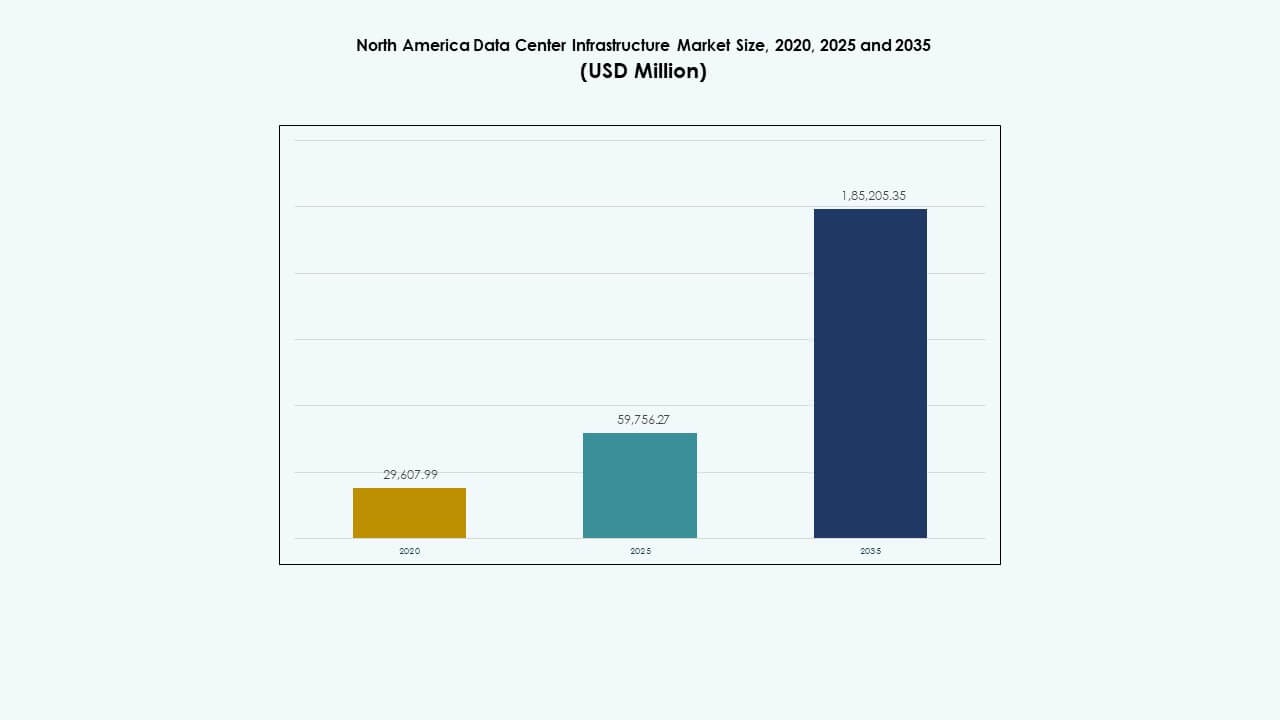

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في أمريكا الشمالية بقيمة 29,607.99 مليون دولار أمريكي في عام 2020 ليصل إلى 59,756.27 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 185,205.35 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 11.89% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في أمريكا الشمالية 2025 |

59,756.27 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في أمريكا الشمالية، معدل النمو السنوي المركب |

11.89% |

| حجم سوق البنية التحتية لمراكز البيانات في أمريكا الشمالية 2035 |

185,205.35 مليون دولار أمريكي |

تعمل التحولات الرقمية المتزايدة واعتماد الحوسبة السحابية وتكامل الذكاء الاصطناعي على تعزيز ترقيات البنية التحتية. تستثمر الشركات في أنظمة موفرة للطاقة ومراكز بيانات معيارية لتحسين الأداء وتقليل التكاليف. يعزز التحول نحو الأتمتة وتكامل الطاقة المتجددة وأنظمة المراقبة الذكية من مرونة العمليات. يظل هذا السوق ذو أهمية استراتيجية للشركات التي تسعى إلى التوسع، بينما يستهدف المستثمرون عوائدها المستمرة من خلال توسعات الهايبرسكيل والتواجد المشترك.

تتصدر الولايات المتحدة في نشر السعة مع مرافق واسعة للهايبرسكيل والتواجد المشترك. تظهر كندا نموًا سريعًا مدعومًا بمبادرات الاستدامة وتوافر الطاقة المتجددة. تبرز المكسيك كسوق ناشئ مدفوعًا بالطلب على القرب وتحسين الاتصال. معًا، تخلق هذه المناطق نظامًا بيئيًا متوازنًا للبنية التحتية يدعم نمو الشركات والسيادة الإقليمية للبيانات وتطوير البنية التحتية للذكاء الاصطناعي في جميع أنحاء أمريكا الشمالية.

محركات السوق

التوسع السحابي المتزايد وتكامل الذكاء الاصطناعي يعيدان تشكيل الطلب على البنية التحتية

يشهد سوق البنية التحتية لمراكز البيانات في أمريكا الشمالية نموًا كبيرًا من خلال اعتماد السحابة وأعباء العمل المدفوعة بالذكاء الاصطناعي. تنتقل الشركات إلى بيئات هجينة لتحسين التوسع والمرونة. يؤدي الاعتماد المتزايد على العقد الطرفية والحوسبة الموزعة إلى الحاجة إلى أجهزة وأنظمة طاقة فعالة. يدعم الابتكار في بنية الخوادم عالية الكثافة أداءً أكبر. تعمل الاستثمارات في أنظمة التبريد على خفض تكاليف التشغيل مع تحسين كفاءة الطاقة. يقود تحليل الذكاء الاصطناعي الصيانة التنبؤية لضمان وقت التشغيل. تسعى الشركات الكبيرة إلى تحديث مراكز البيانات للحفاظ على التنافسية الرقمية. تعزز ترقيات البنية التحتية الاستراتيجية من مرونة الشركات على المدى الطويل وموثوقية العمليات.

التحول نحو نماذج البنية التحتية المستدامة والموفرة للطاقة

تؤثر أهداف الاستدامة على كل قرار رئيسي للبنية التحتية في جميع أنحاء المنطقة. تستثمر الشركات في مصادر الطاقة المتجددة ومبادئ التصميم منخفضة الكربون لتتوافق مع أهداف ESG. تنشر مراكز البيانات الحديثة حلول UPS وBESS الموفرة للطاقة لتقليل الاعتماد على الشبكة. يضمن دمج أدوات المراقبة المدعومة بالذكاء الاصطناعي تحسينًا في الوقت الفعلي لتوزيع التبريد والطاقة. يحسن الشفافية الكربونية والامتثال التشغيلي للمعايير البيئية. تعزز شهادات البناء الأخضر ثقة المستثمرين في المشاريع المستدامة. يولي المشغلون الأولوية لكفاءة الموارد لتلبية اللوائح الصارمة لانبعاثات الدولة. يضع هذا الانتقال الاستراتيجي السوق لتحقيق استقرار طويل الأمد في الطاقة وميزة تنافسية.

- على سبيل المثال، حققت مراكز بيانات جوجل فعالية استخدام الطاقة (PUE) بمتوسط سنوي قدره 1.10 في عام 2023 من خلال أنظمة تبريد محسنة بالذكاء الاصطناعي التي تضبط تدفق الهواء ديناميكيًا بناءً على أحمال الخوادم في الوقت الفعلي.

الابتكارات التكنولوجية التي تقود نماذج النشر المعيارية والقابلة للتوسع

يسرع الابتكار في البناء المعياري من نشر المنشآت والتحكم في التكاليف. تُمكّن الوحدات الجاهزة من تقليل أوقات البناء مع الحفاظ على الموثوقية. يستفيد السوق من التوحيد القياسي في تصميم البناء وأطر تسليم EPC. تقلل البنية التحتية لتكنولوجيا المعلومات والشبكات القابلة للتوسع من وقت التوقف أثناء التوسعات. تدعم الأحمال المتنوعة عبر مرافق الهايبرسكيل، والكولوكيشن، والمؤسسات. تحسن التطورات السريعة في التبريد السائل الأداء الحراري تحت الأحمال الحاسوبية العالية. تعمل الأتمتة والروبوتات على تبسيط دورات الصيانة، مما يقلل من مخاطر الأخطاء البشرية. تعزز النمذجة المعيارية عائد الاستثمار للمشروع من خلال تحسين المرونة واستخدام الموارد.

- على سبيل المثال، قامت مايكروسوفت بنشر مراكز بيانات معيارية باستخدام مكونات جاهزة قللت من وقت النشر من 18-24 شهرًا إلى أقل من 90 يومًا لبعض المنشآت. تقلل البنية التحتية لتكنولوجيا المعلومات والشبكات القابلة للتوسع من وقت التوقف أثناء التوسعات.

الأهمية الاستراتيجية المتزايدة للمؤسسات والمستثمرين

تدعم البنية التحتية للمنطقة التحول الرقمي عبر جميع الصناعات. تستثمر المؤسسات في بيئات الحوسبة عالية الأداء لدعم التحليلات والأمن السيبراني والأتمتة. يستهدف المستثمرون السوق لتحقيق عوائد طويلة الأجل ثابتة بسبب الطلب المتكرر على الخدمات. يتيح نضج السوق استقرارًا تنظيميًا قويًا ودعمًا لتمويل البنية التحتية. يظل حيويًا لنمو السحابة والذكاء الاصطناعي وبيئات التجارة الرقمية. تزيد قواعد سيادة البيانات واحتياجات الاستضافة المحلية من الطلب على السعة. تعطي المؤسسات الأولوية للأمان والمرونة من خلال تصميمات الأنظمة المتدرجة والمتكررة. تعزز الشراكات الاستراتيجية بين المطورين والمرافق التنافسية الإقليمية.

اتجاهات السوق

اتجاهات السوق

تطوير مراكز البيانات الطرفية المتزايدة لدعم التطبيقات ذات زمن الاستجابة المنخفض

يشهد سوق البنية التحتية لمراكز البيانات في أمريكا الشمالية تحولًا متسارعًا نحو الحوسبة الطرفية. يؤدي نشر تقنية 5G وتوسيع نطاق إنترنت الأشياء إلى خلق طلب على عقد أصغر وأكثر كفاءة بالقرب من المستخدمين. هذه النشرات تقلل من زمن الانتقال للبث والألعاب والتحليلات في الوقت الفعلي. يؤدي ذلك إلى استراتيجيات بنية تحتية موزعة بين مقدمي الخدمات السحابية الضخمة ومزودي الاتصالات. تدمج المنشآت الطرفية أنظمة طاقة وتبريد مدمجة لتحقيق الاستدامة. تستفيد العديد من الشركات من الأتمتة المدفوعة بالذكاء الاصطناعي لإدارة المواقع عن بُعد. يركز المعالجة المحلية على تسليم المحتوى بشكل أسرع وتحسين سيادة البيانات. هذا التطور يعيد تشكيل الطوبولوجيا الشبكية عبر الأسواق الحضرية والريفية على حد سواء.

دمج الذكاء الاصطناعي لتحسين عمليات مراكز البيانات

يحول تبني الذكاء الاصطناعي إدارة العمليات عبر المنشآت الكبيرة. تتنبأ الخوارزميات التنبؤية الآن بتآكل المعدات وأنماط استهلاك الطاقة. يعزز ذلك الصيانة الاستباقية ويقلل من فترات التوقف المكلفة. توازن أنظمة إدارة الطاقة الذكية توزيع الحمل خلال فترات الطلب القصوى. يساعد التعلم الآلي في تحسين مقاييس استخدام الطاقة وكفاءة التبريد. ينشر المشغلون الذكاء الاصطناعي لمراقبة الأمان، وتحديد الشذوذات في الوقت الفعلي. تدعم هذه الأدوات عمليات المنشآت الأكثر أمانًا وكفاءة واستدامة. تعزز الأتمتة الذكية أداء الأصول وقابليتها للتوسع في بيئات تكنولوجيا المعلومات المعقدة.

تبني أنظمة التبريد السائل وحلول الإدارة الحرارية المتقدمة

يدفع تزايد كثافة الحوسبة إلى تبني تصاميم تبريد مبتكرة. يتحول المشغلون بعيدًا عن التبريد التقليدي بالهواء نحو الأنظمة المباشرة القائمة على السوائل. تحسن هذه الأنظمة كفاءة الطاقة وتسمح بتكوينات رفوف أكثر كثافة. يساعد ذلك في الحفاظ على الأداء لوحدات معالجة الرسوميات ومعجلات الذكاء الاصطناعي تحت الأحمال الثقيلة. يتوسع دمج الغمر ومبادلات الحرارة الخلفية عبر مراكز السحابة الضخمة. يستثمر البائعون في مبردات مستدامة تتماشى مع المعايير البيئية. تحول نماذج إعادة استخدام الحرارة المتقدمة الطاقة المهدرة إلى تطبيقات تدفئة المباني. تقلل هذه الابتكارات من تكاليف التشغيل والأثر البيئي في جميع أنحاء المنطقة.

زيادة الطلب على حلول مراكز البيانات المعيارية والمسبقة الصنع

تفضل الشركات ومقدمو الخدمات الإعدادات المعيارية من أجل القابلية للتوسع والسرعة. تتيح الوحدات المسبقة الصنع البناء المرحلي المتوافق مع دورات التمويل. يستفيد سوق البنية التحتية لمراكز البيانات في أمريكا الشمالية من تقليل العمالة في الموقع وتسليم المشاريع المتوقع. يدعم المواقع النائية بتكوينات قياسية تبسط النشر. تضمن التقييس المعياري توحيد التصميم، مما يتيح الحصول على التصاريح والامتثال بشكل أسرع. تدمج هذه المنشآت المكونات الكهربائية والميكانيكية في وحدات مختبرة مسبقًا. يتيح ذلك التوسع المرن مع تقليل مخاطر التوقف. تعزز التفضيل المتزايد لمراكز البيانات المعيارية الجاهزة المنافسة والابتكار بين البائعين.

تحديات السوق

تحديات السوق

تزايد الطلب على الطاقة وقضايا الاعتماد على الشبكة

يواجه سوق البنية التحتية لمراكز البيانات في أمريكا الشمالية ضغوطًا كبيرة بسبب ارتفاع استهلاك الطاقة. تصاميم الكثافة العالية للطاقة تضغط على الشبكات الإقليمية وتواجه أهداف الاستدامة. تعتمد العديد من المرافق على بنية تحتية للشبكة قديمة تفتقر إلى التكرار. التكامل المحدود للطاقة المتجددة يعقد الالتزامات الصفرية للانبعاثات لمشغلي المراكز الضخمة. يزيد من تكاليف التشغيل والمخاطر أثناء انقطاع التيار الكهربائي. تؤدي التأخيرات في المرافق إلى تباطؤ جداول التوسع، مما يؤثر على العائد على الاستثمار للمستثمرين. تضيف التغيرات المناخية الإقليمية تعقيدًا لكفاءة التبريد وتوقعات الطاقة. يجب على المشغلين تأمين عقود طاقة طويلة الأجل لضمان الاستقرار التشغيلي.

اضطرابات سلسلة التوريد ونقص القوى العاملة الماهرة

تؤدي القيود المستمرة على مستوى العالم في التوريد إلى تأخير تسليم المكونات الحيوية للبناء. يؤدي نقص أشباه الموصلات ومعدات الطاقة إلى تمديد أوقات تنفيذ المشاريع. يواجه سوق البنية التحتية لمراكز البيانات في أمريكا الشمالية ارتفاعًا في تكاليف المواد واللوجستيات. يؤدي نقص القوى العاملة في الهندسة والصيانة إلى تباطؤ عمليات نشر البنية التحتية. يحد من قدرة النشر خلال دورات الطلب القصوى. يؤدي اندماج البائعين إلى تقليل تنوع المعدات والتسعير التنافسي. تعيق عقبات الشهادات والامتثال مراحل التشغيل بشكل أكبر. تخلق هذه التحديات الهيكلية كفاءات تشغيلية مستمرة للمطورين والمشغلين.

فرص السوق

توسع تكامل الطاقة المتجددة ومشاريع البنية التحتية المستدامة

يحصل سوق البنية التحتية لمراكز البيانات في أمريكا الشمالية على فرص من تبني الطاقة المتجددة. يستثمر المشغلون في شراء الطاقة الشمسية والرياح من خلال اتفاقيات شراء طويلة الأجل. يقلل من البصمة الكربونية ويتماشى مع تفويضات الاستدامة للشركات. يجذب التركيز المتزايد على البنية التحتية الخضراء صناديق الاستثمار المدفوعة بالحوكمة البيئية والاجتماعية. تبتكر أنظمة الشبكات الصغيرة وتخزين البطاريات لتحسين موثوقية الطاقة. تفتح الشراكات المستدامة بين مراكز البيانات والمرافق إمكانات النمو المتبادل.

النمو في البنية التحتية للحافة والذكاء الاصطناعي عبر المدن الثانوية

تجذب المدن الناشئة في الولايات المتحدة وكندا استثمارات في مرافق البيانات الأصغر. توسع مشغلو الاتصالات سعة الحافة لدعم الأجهزة المتصلة والتقنيات الذاتية. يسمح بمعالجة البيانات بشكل أسرع بالقرب من المستخدمين ويقلل من ازدحام الشبكة. تشجع تحليلات الحافة المدفوعة بالذكاء الاصطناعي توحيد البنية التحتية لتحقيق كفاءة في الحجم. يخلق هذا اللامركزية مناطق استثمار جديدة ويوازن توزيع البنية التحتية الإقليمية.

تقسيم السوق

حسب نوع البنية التحتية

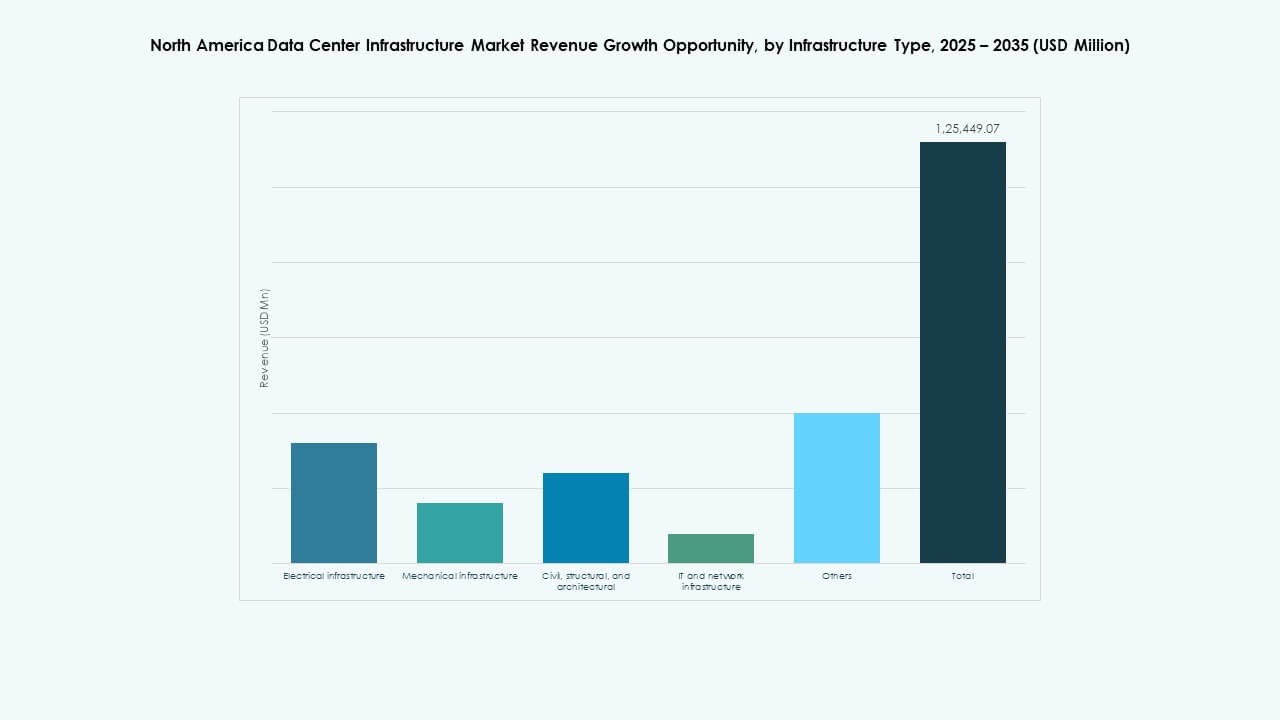

تهيمن البنية التحتية الكهربائية على سوق البنية التحتية لمراكز البيانات في أمريكا الشمالية بسبب الأحمال الكثيفة للطاقة ومتطلبات الجاهزية العالية. تليها البنية التحتية الميكانيكية، مدفوعة بتقنيات التبريد المتقدمة للحوسبة عالية الكثافة. تظل البنية التحتية لتكنولوجيا المعلومات والشبكات حاسمة لتحسين نقل البيانات. تتوسع المكونات المدنية والمعمارية مع التصاميم الجديدة المعيارية والمسبقة الصنع. يعتمد الاعتماد المتزايد على المنصات الرقمية على استثمارات قوية عبر جميع طبقات البنية التحتية.

حسب البنية التحتية الكهربائية

تتصدر أنظمة إمداد الطاقة غير المنقطعة (UPS) القطاع الكهربائي بفضل الاعتماد العالي لضمان الموثوقية. تكتسب أنظمة تخزين الطاقة بالبطاريات (BESS) زخماً كحلول احتياطية وتقليل الذروة. تعزز وحدات توزيع الطاقة (PDUs) ومفاتيح التحويل الأمان التشغيلي. يدعم تكامل خدمات المرافق استقرار الشبكة عبر الحرم الجامعي المتوسع. يركز الاهتمام على الكفاءة وإدارة الطاقة مما يعزز مسار نمو هذا القطاع.

البنية التحتية الميكانيكية

تهيمن وحدات التبريد مثل أنظمة CRAC وCRAH بسبب موثوقيتها وقابليتها للتوسع. تحسن المبردات، سواء المبردة بالهواء أو الماء، تنظيم درجة الحرارة عبر مراكز النطاق الفائق. تعزز أنظمة الاحتواء تدفق الهواء وتقلل من هدر الطاقة. تندمج أنظمة المضخات والأنابيب مع وحدات تحكم ذكية لتوزيع التبريد بدقة. يحافظ تبني استراتيجيات التبريد المتقدمة على استهلاك الطاقة تحت السيطرة.

البنية المدنية / الهيكلية والمعمارية

تمتلك أنظمة البناء الفوقية والمباني المعيارية الحصة الأكبر، مدفوعة بالتجهيز المسبق والتحكم في التكاليف. تحسن الأرضيات المرتفعة والأسقف المعلقة إدارة تدفق الهواء والكابلات. تحسن الأغطية الخارجية للمباني الكفاءة الحرارية وعزل الضوضاء. تتطلب أعمال تجهيز الموقع والأساسات مواد متقدمة لمقاومة الزلازل. تدعم المرونة المعمارية نماذج المشاريع ذات النطاق الفائق والمشتركة.

البنية التحتية لتكنولوجيا المعلومات والشبكات

تهيمن الخوادم وحلول التخزين على هذا القطاع بسبب أعباء العمل المتعلقة بالذكاء الاصطناعي والتحليلات. تُمكِّن معدات الشبكات والألياف البصرية من نقل البيانات بشكل أسرع وتقليل التأخير. توفر الرفوف والحاويات إدارة فعالة للمساحة. يدعم تكامل الكابلات من الجيل التالي قابلية التوسع للتوسعات المستقبلية. يضمن الابتكار المستمر في الأجهزة الاتصال السلس عبر البيئات واسعة النطاق.

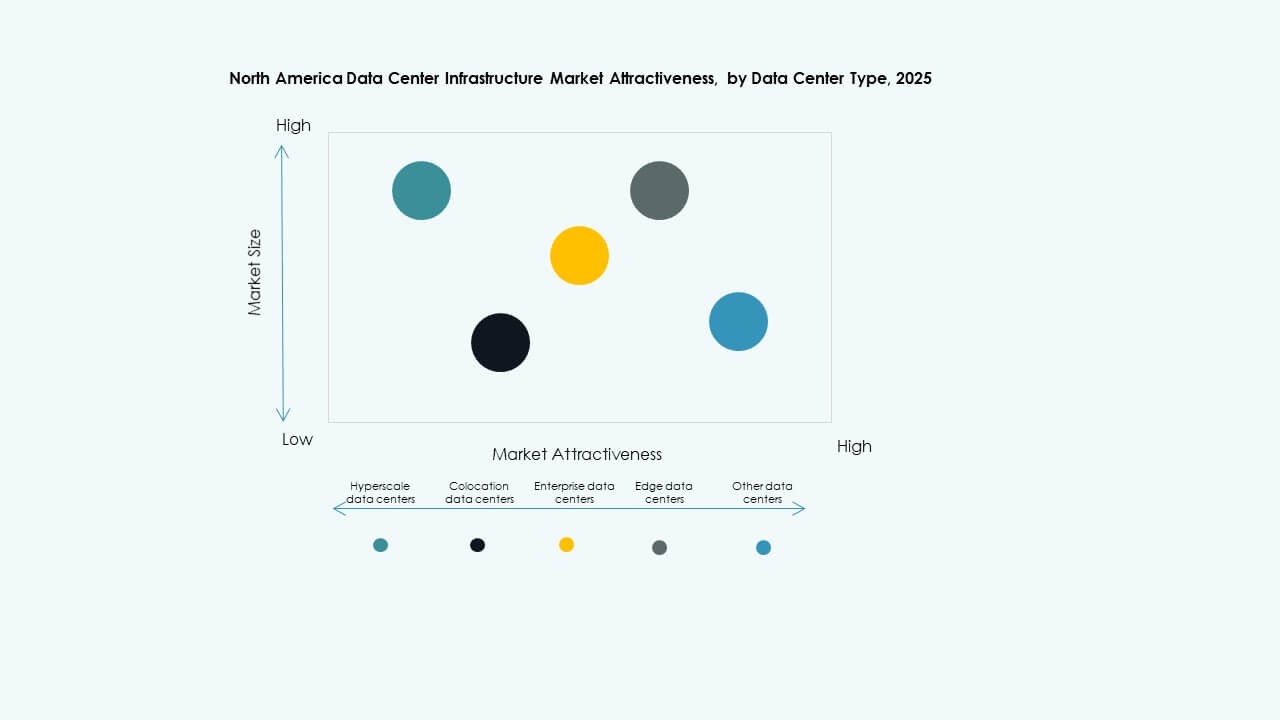

حسب نوع مركز البيانات

تتصدر مراكز البيانات ذات النطاق الفائق السوق بفضل السعة الواسعة والأتمتة. تليها مراكز الاستضافة المشتركة، حيث تقدم حلولاً فعالة من حيث التكلفة للشركات التي تبحث عن موارد مشتركة. تتوسع المرافق الطرفية بسرعة لتلبية احتياجات التطبيقات الحساسة للتأخير. تحافظ مراكز البيانات المؤسسية على أهميتها للتحكم في البنية التحتية الخاصة. يلبي كل نوع متطلبات المستخدم والأداء الفريدة عبر الصناعات.

حسب نموذج التسليم

تهيمن نماذج التصميم والبناء وEPC بسبب فوائد إدارة المشاريع المتكاملة. تسرع الأساليب الجاهزة والمصنعة في المصانع من جداول النشر. تكتسب إدارة البناء زخماً بين المطورين الكبار للتحكم في الميزانية. تزداد مشاريع التحديث والتطوير مع تبني المرافق القديمة لمعايير الكفاءة الجديدة. تلبي خيارات التسليم المرنة احتياجات العملاء المتطورة عبر مقاييس المشاريع.

حسب نوع المستوى

تتصدر المرافق من المستوى 3 بسبب التوازن بين الموثوقية والأداء التكلفة. تنمو مراكز البيانات من المستوى 4 مع الطلب على أقصى درجات التكرار في عمليات النشر ذات النطاق الفائق. تخدم المرافق من المستوى 1 و2 الشركات الصغيرة ذات متطلبات التشغيل المحدودة. يضمن توحيد شهادات المستوى الثقة والشفافية التشغيلية. يزداد الطلب على مراكز البيانات ذات المستوى الأعلى مع اتفاقيات مستوى الخدمة الأكثر صرامة.

رؤى إقليمية

رؤى إقليمية

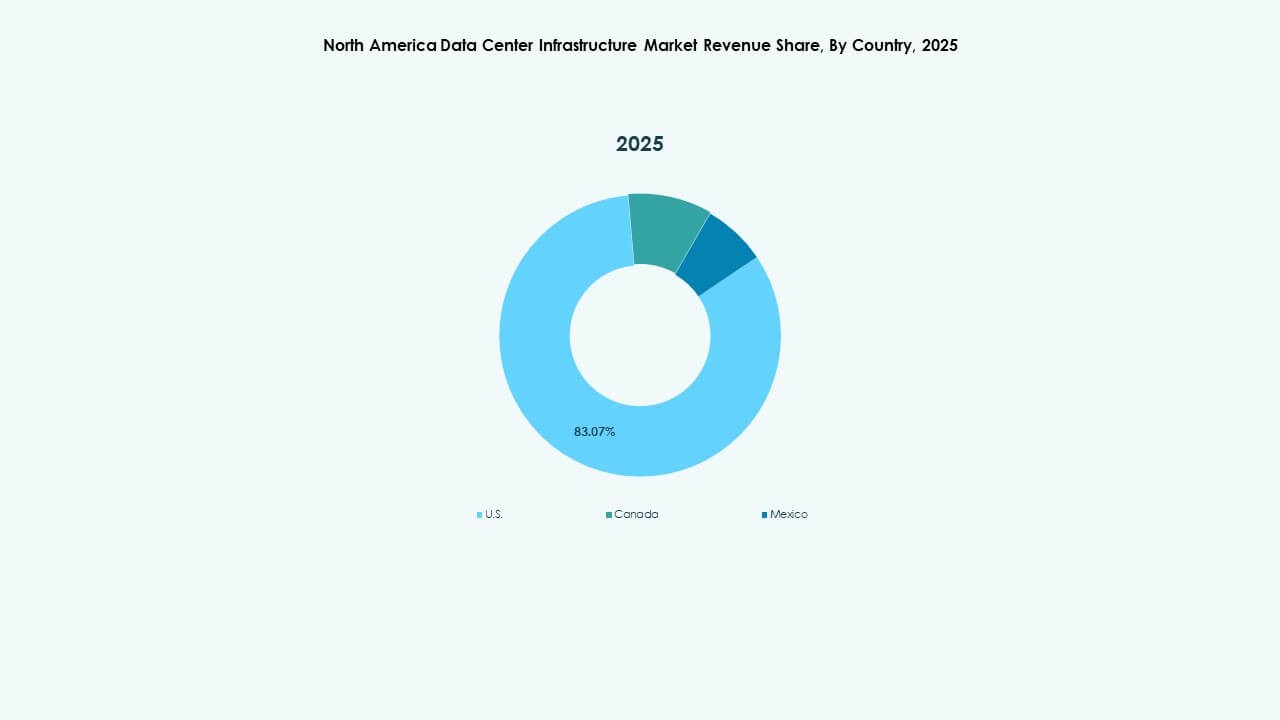

الولايات المتحدة: رائدة السوق بحصة إقليمية تبلغ 75%

تهيمن الولايات المتحدة على سوق البنية التحتية لمراكز البيانات في أمريكا الشمالية، حيث تستحوذ على حوالي 75% من الحصة. تستضيف البلاد تطويرات ضخمة من AWS وGoogle وMicrosoft. تعزز الأطر التنظيمية القوية والاستثمارات في الطاقة المتجددة من موثوقية البنية التحتية. تظل وادي السيليكون وشمال فرجينيا وتكساس مناطق نشر رئيسية. الكثافة العالية للشبكات والطلب المؤسسي يدعمان التحديثات المستمرة. وتعتبر معيارًا عالميًا للكفاءة والمعايير التشغيلية.

- على سبيل المثال، تجاوزت القدرة الإجمالية للطاقة لمراكز البيانات في شمال فرجينيا، المركز الرائد لمراكز البيانات في الولايات المتحدة، 4,900 ميجاوات بحلول الربع الأول من عام 2025 مع زيادة بنسبة 80% في القدرة قيد الإنشاء لتصل إلى 2,078.2 ميجاوات و538.6 ميجاوات من الامتصاص الصافي في النصف الأول من عام 2025.

كندا: نمو سريع مدفوع بالاستدامة والمناخ البارد

تمتلك كندا حوالي 18% من الحصة الإقليمية مع توسع مرافق الضخامة والتواجد المشترك. تستفيد البلاد من الطاقة المتجددة الوفيرة ودعم الحكومة للمشاريع المستدامة. تظهر تورونتو ومونتريال وكالجاري كمراكز استثمار رئيسية. يساعد المناخ البارد في كفاءة التبريد الطبيعي، مما يقلل من تكاليف الطاقة. يدعم الاقتصاد الرقمي المتنامي في كندا الإضافة المستمرة للقدرات والابتكار. يجذب المستثمرين الذين يركزون على البنية التحتية النظيفة والفعالة من حيث التكلفة.

المكسيك: مركز ناشئ بإمكانيات توسع استراتيجية

تمثل المكسيك حوالي 7% من السوق الإقليمية، مع فرص قوية للتقريب. تقود كويريتارو ومونتيري توسع البنية التحتية من خلال سياسات البيانات المدعومة من الحكومة. يكتسب السوق زخماً من النمو الصناعي واعتماد السحابة. تعزز القرب من الولايات المتحدة الاتصال عبر الحدود واستمرارية الأعمال. يجذب مقدمي خدمات التواجد المشترك الذين يستهدفون العملاء المؤسسيين في أمريكا اللاتينية. يعزز تطور البنية التحتية في المكسيك من مرونة البيانات الإقليمية وجاذبية الاستثمار.

- على سبيل المثال، قامت حكومة كيريتارو بتشجيع سياسات ملائمة لمراكز البيانات التي دعمت زيادة في إضافات سعة الاستضافة المشتركة بأكثر من 50 ميجاوات في عام 2024 وحده. يقود هذا التوسع الطلب الصناعي المتزايد واعتماد السحابة، مع تعزيز البنية التحتية للاتصال عبر الحدود لتسهيل استمرارية الأعمال بسلاسة مع السوق الأمريكية.

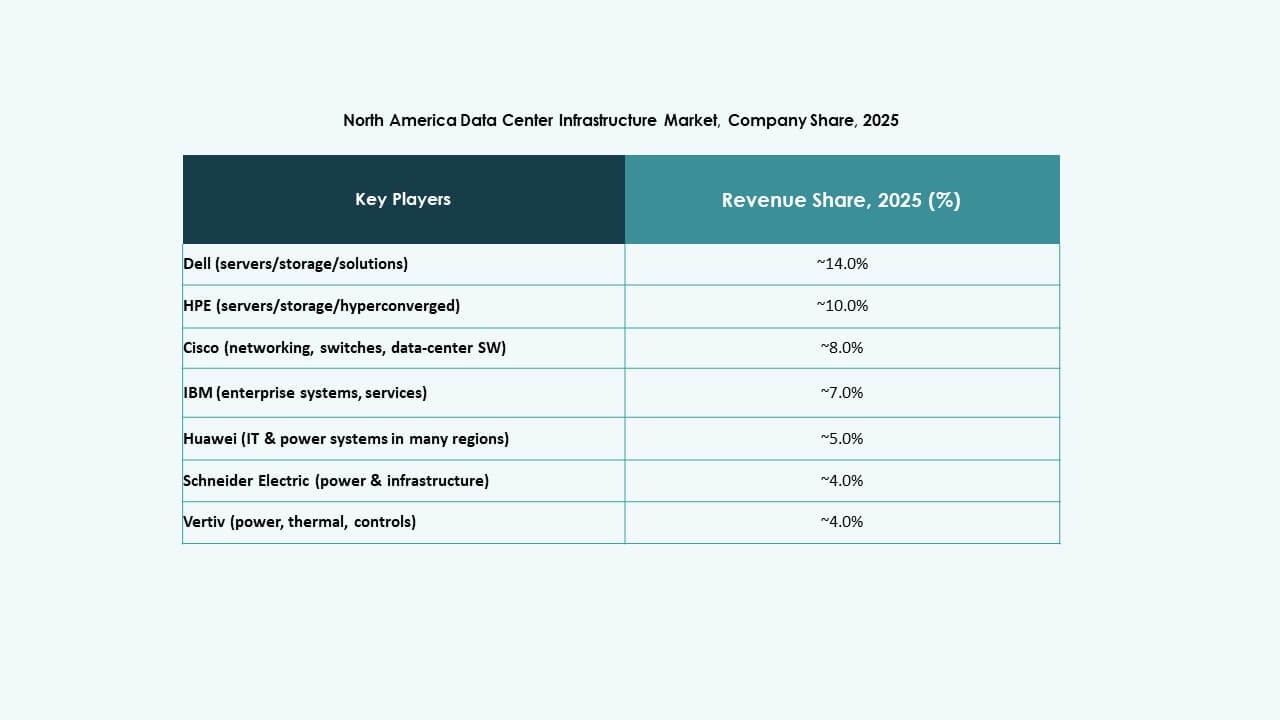

رؤى تنافسية:

- ABB

- شركة سيسكو سيستمز

- شركة ديل

- إكوينكس

- شركة هوليت باكارد إنتربرايز للتطوير (HPE)

- شنايدر إلكتريك

- مجموعة فيرتيف

- هواوي تكنولوجيز

- شركة آي بي إم

- مجموعة لينوفو

يتميز سوق البنية التحتية لمراكز البيانات في أمريكا الشمالية ببيئة تنافسية تتشكل من لاعبين عالميين وإقليميين أقوياء. يركز على التصميمات الموفرة للطاقة، وقابلية التوسع المعياري، ودمج أنظمة الإدارة القائمة على الذكاء الاصطناعي. توسع الشركات الكبرى محافظها من خلال التوائم الرقمية، وأنظمة الطاقة الذكية، والحلول الجاهزة. تعزز الشراكات بين بائعي التكنولوجيا والمشغلين الضخمين قدرات التسليم الشاملة. تتنافس الشركات من خلال الابتكار في كفاءة التبريد، والأتمتة، والهندسة المعمارية الجاهزة للحافة. يفضل السوق اللاعبين الذين لديهم شبكات خدمة قوية وسمعة مثبتة في الاستدامة. تدفع عمليات الاندماج المستمرة والتعاونات الاستراتيجية تنويع المنتجات وتوسيع الحضور الإقليمي عبر الولايات المتحدة وكندا والمكسيك.

التطورات الأخيرة:

التطورات الأخيرة:

- في أكتوبر 2025، وافق اتحاد يضم بلاك روك ومايكروسوفت وإنفيديا وآخرين على الاستحواذ على مراكز البيانات المتوافقة مقابل 40 مليار دولار. من المقرر أن ينشر هذا الاتحاد، المعروف باسم شراكة البنية التحتية للذكاء الاصطناعي (AIP)، 30 مليار دولار في الأسهم مع خطط للتوسع، مستهدفًا نمو البنية التحتية للذكاء الاصطناعي عبر الولايات المتحدة وأمريكا اللاتينية.

- في أكتوبر 2025، أعلنت ABB عن تطوير مراكز بيانات الذكاء الاصطناعي من الجيل التالي بالتعاون مع NVIDIA. قدمت ABB منتجات مبتكرة بما في ذلك HiPerGuard، أول UPS متوسط الجهد في العالم ذو الحالة الصلبة، المصمم لزيادة كثافة الطاقة وكفاءة الطاقة في مراكز بيانات الذكاء الاصطناعي، وSACE Infinitus، أول قاطع دائرة ذو حالة صلبة معتمد من IEC لتوزيع التيار المباشر في مراكز البيانات.

- في يونيو 2025، أعلنت أمازون عن استثمار بقيمة 10 مليارات دولار لإنشاء حرم جامعي للابتكار في الحوسبة السحابية والذكاء الاصطناعي في مقاطعة ريتشموند، نورث كارولينا. سيدعم مركز البيانات الجديد هذا تقنيات الحوسبة السحابية والذكاء الاصطناعي التوليدي.

- في مايو 2025، انضمت شركة سيسكو سيستمز إلى شراكة البنية التحتية للذكاء الاصطناعي (AIP)، بالتعاون مع المستثمرين الرئيسيين وقادة التكنولوجيا مثل بلاك روك ومايكروسوفت وإنفيديا وآخرين لدفع الاستثمارات في مراكز بيانات الذكاء الاصطناعي والبنية التحتية ذات الصلة. تهدف هذه الشراكة إلى تعبئة رأس مال استثماري كبير لدعم أعباء العمل الآمنة والقابلة للتوسع في مراكز البيانات في أمريكا الشمالية.