Resumé:

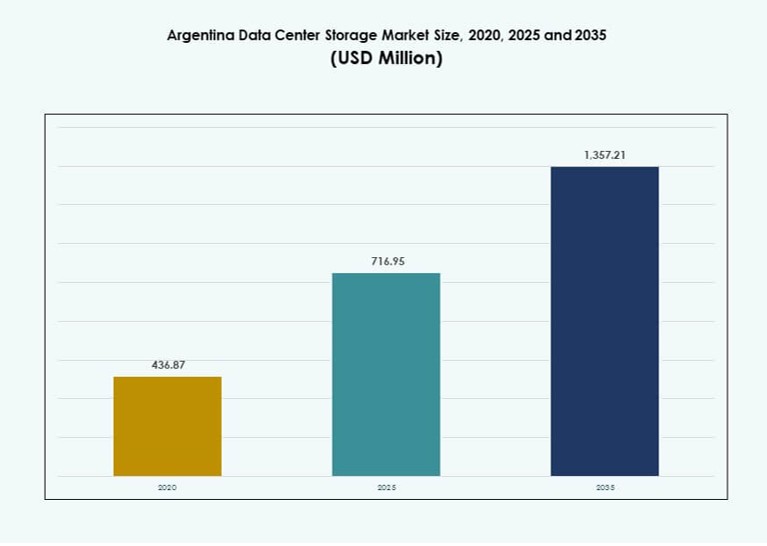

Markedet for datacenterlagring i Argentina blev vurderet til USD 436,87 millioner i 2020 til USD 716,95 millioner i 2025 og forventes at nå USD 1.357,21 millioner i 2035, med en CAGR på 6,53% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Afrika Datacenterlagermarked Størrelse 2025 |

USD 716,95 Millioner |

| Afrika Datacenterlagermarked, CAGR |

6,53% |

| Afrika Datacenterlagermarked Størrelse 2035 |

USD 1.357,21 Millioner |

Markedet udvider sig på grund af øget efterspørgsel efter hybrid cloud-lagring, softwaredefineret infrastruktur og datalokalisering. Virksomheder investerer i sikre og skalerbare platforme for at understøtte digital transformation på tværs af finans, telekommunikation og offentlige sektorer. Skiftet mod virtualisering og edge computing bidrager også til nye lagerimplementeringer. Leverandører, der tilbyder AI-integrerede og højtilgængelige lagringsløsninger, vinder frem. Dette gør markedet strategisk vigtigt for at understøtte forretningskontinuitet, lovgivningsmæssig overholdelse og operationel smidighed i Argentinas udviklende digitale økosystem.

Buenos Aires fører markedet med den højeste koncentration af datacentre og virksomhedsinfrastruktur. Byen drager fordel af robust konnektivitet, virksomhedsefterspørgsel og adgang til teknisk ekspertise. Cordoba og Mendoza er fremvoksende regioner, drevet af teknologiske startups, universitetsledet innovation og stigende cloud-adoption. Disse lokationer udvider deres rolle som sekundære knudepunkter. Denne regionale vækst understøtter national modstandsdygtighed, digital inklusion og infrastrukturdecentralisering.

Markedets Dynamik:

Markedsdrivere

Stigende krav til digital transformation driver infrastrukturmodernisering i Argentina

Argentinas digitale økonomi udvider sig på grund af stigende cloud-adoption, e-handel og finansiel teknologi. Virksomheder og offentlige organer opgraderer ældre systemer for at opfylde lovgivningsmæssige og effektivitetsmål. Dette skift driver efterspørgslen efter skalerbare og sikre datalagringsløsninger. Cloud-native applikationer og mobil-første platforme genererer store datamængder, der kræver robuste lagringsrygsøjler. Markedet for datacenterlagring i Argentina spiller en central rolle i at muliggøre hurtig adgang, lovgivningsmæssig overholdelse og oppetids-pålidelighed. Investeringer i datacentre øges for at imødekomme voksende brugerbaser. Lokale virksomheder skifter også mod virtualiseret og softwaredefineret infrastruktur. Investorer ser værdi i højtilgængelige lagertjenester. Økosystemet udvikler sig for at understøtte næste generations platforme.

- For eksempel driver ARSAT Red Federal de Fibra Óptica (REFEFO), en landsdækkende fiberinfrastruktur, der understøtter offentlige og private forbindelsestjenester i hele Argentina. Netværket forbedrer sky- og datacenterforbindelse, især i vigtige byområder som Buenos Aires.

Virksomheders præference for hybride lagerarkitekturer fremskynder lokal markedsudvidelse

Hybride lagringsløsninger vinder indpas blandt argentinske virksomheder, der søger ydeevne og omkostningsoptimering. Kombinationen af all-flash arrays med traditionelle HDD’er giver en afbalanceret fordel i forhold til latenstid og kapacitet. Organisationer med følsomme arbejdsbelastninger stoler på lokale komponenter, mens analysearbejdsbelastninger flyttes til skyen. Denne blanding driver efterspørgslen efter fleksible implementeringsmodeller og kompatibilitet på tværs af platforme. Det argentinske datacenterlagermarked drager fordel af denne trend, da leverandører tilpasser tilbud til hybride miljøer. Overholdelse og arbejdsbelastningsportabilitet styrker yderligere den hybride lagrings appel. Edge-anvendelser stiger på tværs af detail- og telekommunikationssektorer. Virksomheder omdesigner deres arkitektur for at opnå agilitet. Den hybride tilgang understøtter ekspansion, mens den mindsker risikoen.

Regeringsledede digitale strategier fremmer datalokalisering og lagerinvesteringer

Argentinas føderale og provinsielle digitale strategier fremmer datalokalisering og cybersikkerhed. Regeringsmandater for lokal opbevaring af borger- og finansdata udvides. Offentlige investeringer fokuserer på suveræne sky- og nationale datacenterinitiativer. Dette driver efterspørgslen efter virksomhedsklasse lagersystemer med sikkerheds- og backupfunktioner. Det argentinske datacenterlagermarked er strategisk positioneret til at støtte denne overgang. Leverandører, der tilbyder høj tilgængelighed, katastrofegendannelse og krypteringsløsninger, er efterspurgte. Offentlige-private partnerskaber former national infrastruktur. Investeringer i sundhedsteknologi og uddannelsesteknologi øger presset for dataudvidelse. Reguleringsrammerne strammes, hvilket styrker lokal lageradoption.

Voksende startup- og SMV-økosystem kræver agil og skalerbar lagringsinfrastruktur

Argentinas voksende startup-økosystem og SMV-segment kræver hurtige, skalerbare og overkommelige datalagringsplatforme. Virksomheder inden for fintech, sundhedsteknologi og logistik genererer kontinuerligt data og kræver responsiv infrastruktur. Cloud-native løsninger og API-drevne platforme hjælper startups med at integrere hurtigt uden store forudgående omkostninger. Det argentinske datacenterlagermarked understøtter denne udvikling gennem fleksibel prissætning og modulær infrastruktur. Innovation i storage-as-a-service (STaaS) modeller er nøglen til markedsadgang. Lokale datacentre leverer lav-latens tjenester til regionale virksomheder. Forbindelseshubs i Buenos Aires forbedrer ydeevnen. Startups foretrækker lokale leverandører for omkostnings- og overholdelsestilpasning. SMV’er fortsætter med at forme langhale efterspørgsmønstre.

- For eksempel driver Cirion Technologies Tier III-certificerede datacenterfaciliteter i Buenos Aires, der understøtter sikre, overholdelsesklare lagrings- og behandlingstjenester for virksomhedskunder og SMV’er i hele Argentinas digitale økosystem.

Markedstendenser

Skift mod edge-datalagringsløsninger til støtte for decentraliserede digitale arbejdsgange

Decentraliserede arbejdsbelastninger i IoT, fjernundervisning og smarte forsyninger fremskynder edge-implementeringer. Argentinas landdistrikter og byer på andet niveau adopterer edge-lagring for at understøtte applikationer, der er følsomme over for latenstid. Edge-infrastruktur reducerer afhængigheden af centrale knudepunkter og øger redundansen. Det argentinske datacenterlagermarked reagerer med kompakte, modulære edge-systemer. Disse systemer muliggør realtidsanalyse ved kilden. Energi-effektive konfigurationer reducerer driftsbyrder. Trenden understøtter applikationer som smart måling og mobil sundhedspleje. Edge-lagring fremmer regional udvikling. Det diversificerer infrastrukturfordelingen på tværs af provinserne.

Adoption af NVMe-baseret Flash-lagring til højhastighedsdataarbejdsbelastninger

Højtydende applikationer som AI, videoanalyse og realtidstransaktioner vokser. Organisationer erstatter SATA- og SAS-lagring med NVMe for hurtigere gennemstrømning og lavere latenstid. NVMe-baseret lagring understøtter skalerbare computeromgivelser og parallelle arbejdsbelastninger. Det argentinske datacenterlagermarked integrerer NVMe-arrays for at imødekomme hyperskala-behov. Fintech, digital bankvirksomhed og mediesektorer er tidlige adoptanter. Leverandører tilbyder hybride NVMe+HDD-arrays for at balancere hastighed og kapacitet. NVMe’s ydelsesfordele er i tråd med næste generations applikationskrav. Integration med cloud-native platforme er problemfri. Lokale udbydere udvider NVMe-understøttelse i nye implementeringer.

Stigning af grøn lagringsinfrastruktur under energibesparelsespres

Energiforbrug og CO2-udledning fra lagringsinfrastruktur er under lup. Argentinas operatører adopterer grønne lagringspraksisser, herunder væskekøling, lagringstiering og integration af vedvarende energi. Det argentinske datacenterlagermarked tilpasser sig med energieffektive SSD’er og intelligent strømstyring. Reguleringsincitamenter opmuntrer brugen af komponenter med lavt strømforbrug. Lagringsudbydere fokuserer på bæredygtighedsmetrikker for at appellere til ESG-fokuserede investorer. Optimeret køling og smart kapacitetsallokering reducerer strømforbruget. Hybrid cloud muliggør også ressourcekonsolidering. Effektivitet forbliver nøglen til langsigtet konkurrenceevne. Leverandører tilpasser tilbud med nationale grønne IKT-mål.

Integration af AI-drevet lagringsstyring til forudsigende optimering

AI og maskinlæring transformerer lagringsstyring gennem forudsigende analyse. Værktøjer overvåger nu arbejdsbelastningsadfærd for at allokere kapacitet på forhånd eller markere potentielle fejl. Det argentinske datacenterlagermarked ser øget adoption af AI-drevne orkestreringsplatforme. Disse systemer reducerer nedetid, optimerer ydeevnen og sænker administrationsomkostningerne. Finansielle og telekommunikationsvirksomheder bruger AI til at håndtere hurtig skalering. Automatisering forbedrer overholdelse og sikkerhedskontroller. AI hjælper med at forudsige ressourcebehov og tildele ressourcer i overensstemmelse hermed. Intelligent tiering optimerer omkostninger og ydeevne. Leverandører indlejrer AI i virksomhedslagringsløsninger. Denne trend understøtter operationel smidighed og forretningskontinuitet.

Markedsudfordringer

Makroøkonomisk ustabilitet og valutavolatilitet påvirker kapitalinvesteringer i infrastruktur

Argentinas inflationspres og valutaudsving påvirker kapitalplanlægningen for store IT-implementeringer. Internationale leverandører står over for prisudfordringer på grund af importskatter og inkonsekvente valutakurser. Disse faktorer øger de samlede ejeromkostninger for højtydende lagerplatforme. Det argentinske datacenterlagermarked oplever forsinkelser i projektudførelsen på grund af usikkerheder omkring finansiering. Virksomheder forbliver forsigtige og fokuserer på operationel effektivitet frem for aggressiv ekspansion. Finansieringsbegrænsninger begrænser hastigheden af teknologiske opgraderinger. Lange ROI-cyklusser gør visse avancerede systemer mindre attraktive. Ustabile forhold komplicerer også indkøb og forhandlinger med leverandører. Dette gør strategisk investeringsplanlægning mere kompleks.

Kompetencegab og mangel på tekniske ressourcer hæmmer avanceret lageradoption

Implementering og styring af komplekse lagringsløsninger kræver dygtigt personale. Argentina står over for mangel på certificerede fagfolk inden for cloud, cybersikkerhed og virksomhedslagringssystemer. Dette begrænser organisationers evne til effektivt at vedligeholde eller skalere infrastruktur. Det argentinske datacenterlagermarked har brug for arbejdsstyrkeudviklingsprogrammer for at lukke dette hul. Mindre virksomheder mangler ofte intern IT-ekspertise og er stærkt afhængige af leverandørstøtte. Uddannelsesomkostninger og tid påvirker implementeringstidslinjer. Det skaber flaskehalse i implementeringen, især for hybride og AI-integrerede løsninger. Uddannelsespartnerskaber og tekniske bootcamps kan hjælpe. Uden talent forbliver avancerede platforme underudnyttede.

Markedsmuligheder

Udvidelse af lokaliserede cloud-tjenester, der tilbyder skræddersyet lager til regulerede sektorer

Cloud-udbydere, der tilbyder lokaliserede, suveræne lagringsløsninger, er godt positioneret til vækst. Sundhedssektoren, banksektoren og den offentlige sektor kræver overholdelse af lokale datalove. Det argentinske datacenterlagermarked understøtter denne mulighed gennem sikre, skalerbare platforme. Leverandører, der tilbyder sektorspecifikke funktioner som kryptering og revisionsspor, kan vinde langsigtede kontrakter. Lagdelte cloud-lagringsmodeller forbedrer overkommeligheden. Suveræn lagring reducerer eksponering for geopolitiske risici. Lokale tilgængelighedszoner forbedrer også latenstid og ydeevne.

Stigende efterspørgsel efter katastrofegendannelse og Backup-as-a-Service i fjerntliggende regioner

Argentinas provinser investerer i modstandsdygtighed mod nedbrud og cyberangreb. Backup-as-a-Service (BaaS) og DRaaS-løsninger er efterspurgte uden for kernebyerne. Det argentinske datacenterlagermarked muliggør dette gennem lavpris, skalerbare implementeringsmodeller. SMV’er og offentlige myndigheder søger redundans med minimal kapitalinvestering. Partnere, der leverer regionale servicesteder, vinder frem. Cloud-integrerede platforme foretrækkes. Dette skaber vækstmuligheder i underpenetrerede segmenter.

Markedssegmentering

Efter lagertype

Traditionel lagring har en bemærkelsesværdig tilstedeværelse på grund af legacy-implementeringer i den offentlige sektor og telekommunikation. Dog fører hybridlagring i adoption, der kombinerer HDD og SSD for omkostningseffektiv ydeevne. All-flash-lagring vokser hurtigt i finansielle tjenester, hvor hastighed og pålidelighed er kritiske. Hybridmodeller dominerer det argentinske datacenterlagermarked og tilbyder tilpasningsevne til blandede arbejdsbelastninger. Andre inkluderer objektbaseret og softwaredefineret lagring, hovedsageligt i nye virksomhedsanvendelser.

Efter lagerimplementering

Storage Area Network (SAN) systemer dominerer på grund af høj ydeevne og centraliseret kontrol. SAN-systemer betjener virksomhedsdatabase og kritiske applikationer. NAS-systemer vinder indpas for ustrukturerede data i indholdstunge sektorer. DAS-systemer understøtter lavpris, direkte applikationsarbejdsbelastninger. Det argentinske datacenterlagermarked skifter fortsat mod SAN til missionkritiske arbejdsbelastninger, mens NAS ser anvendelse i medier og sundhedssektoren.

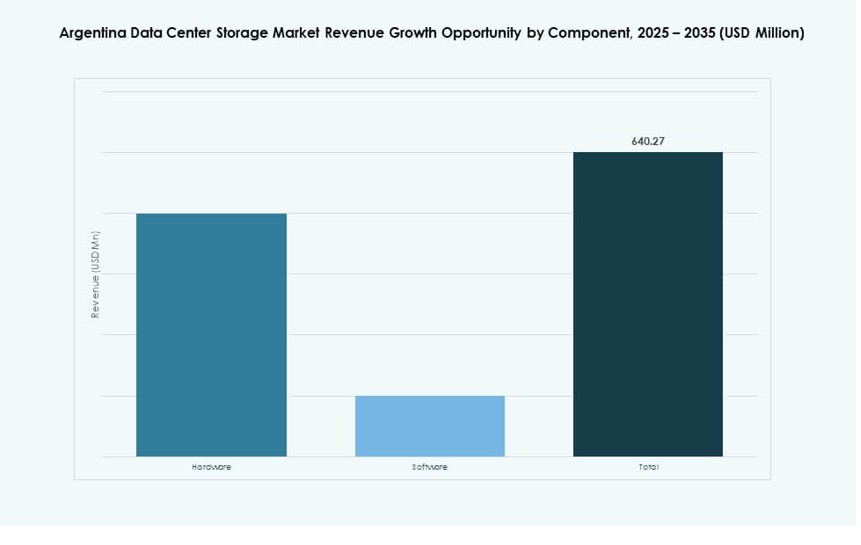

Efter komponent

Hardware har den største andel på det argentinske datacenterlagermarked, drevet af servere, racks og flash-systemer. Dog vinder software frem med stigningen i lagervirtualisering, SDS og AI-baseret orkestrering. Virksomheder søger kontrol, skalerbarhed og ydeevne via intelligent lagermanagement. Software muliggør fleksibel provisionering og hurtigere skalering, især i hybride miljøer.

Efter medium

Harddiskdrev (HDD’er) udgør stadig en stor del af implementeringerne på grund af prisoverkommelighed og kapacitet. Solid State Drives (SSD’er) vinder hurtigt andel i ydeevnefølsomme applikationer som fintech og e-handel. Båndlagring forbliver i begrænset brug til arkiveringsformål i regering og uddannelse. Det argentinske datacenterlagermarked skifter mod SSD, efterhånden som priserne falder, og arbejdsbelastningerne bliver komplekse.

Efter implementeringsmodel

On-premises forbliver stærk blandt offentlige institutioner og finansielle tjenester for sikkerhed og overholdelse. Cloud-baseret lagring udvider sig blandt tech-startups og mediefirmaer, der søger skalerbarhed. Hybrid implementering er den hurtigst voksende model på det argentinske datacenterlagermarked. Det giver organisationer mulighed for at håndtere følsomme data internt, mens de udnytter cloud-agilitet. Hybridmodeller reducerer omkostninger og forbedrer forretningskontinuitet.

Efter applikation

IT og telekommunikation fører an i anvendelse på grund af storskala dataoperationer og behov for 24/7 oppetid. BFSI følger tæt, krævende sikre, hurtige og overholdelseskompatible lagringsløsninger. Regeringsorganer investerer i datalokalisering og digital styring. Sundhedssektoren er et fremvoksende segment, der kræver realtidsadgang til medicinske data. Andre inkluderer detailhandel, logistik og uddannelse med voksende behov for digital transformation. Det argentinske datacenterlagermarked understøtter disse med skræddersyede lagerstrukturer.

Regionale indsigter

Buenos Aires Metropolitan Region fører med over 60% andel på grund af datacenterdensitet

Buenos Aires metroområde dominerer det argentinske datacenterlagermarked med over 60% andel. Det rummer den største koncentration af Tier III og Tier IV faciliteter. Høj konnektivitet, strømstabilitet og efterspørgsel fra virksomheder driver fortsat ekspansion. Tilstedeværelsen af globale og lokale cloud-udbydere understøtter hyperscale-implementeringer. Regulerings- og finansielle institutioner i hovedstaden kræver robust infrastruktur. Det forbliver det nationale knudepunkt for lagring og sammenkobling. Vækst i AI og fintech styrker også efterspørgslen her.

- For eksempel opererer NextStream Barracas (tidligere Nabiax) datacenter som Tier III-standard med 1,1 MW IT-strømforsyning, skalerbar til 2,2 MW, over 2.162 kvm IT-overflade i 5 rum.

Centrale og Vestlige Regioner Inklusive Cordoba og Mendoza Fremstår med 25% Andel

Cordoba og Mendoza bidrager tilsammen med næsten 25% til det argentinske datacenterlagermarked. Disse byer tiltrækker investeringer på grund af deres kvalificerede arbejdsstyrke, universitetsnetværk og tech-startup-kultur. Udrulning af fiber og udvikling af edge-datacentre øger adgangen til infrastruktur. Regeringsincitamenter og lavere driftsomkostninger understøtter facilitetsekspansion. Regionale cloud- og DRaaS-tjenester oplever højere optagelse. Disse regioner danner strategiske knudepunkter for decentralisering af compute-arbejdsbelastninger. Udvidelse understøtter nationale modstandsmål.

- For eksempel annoncerede ARSAT i august 2025 udvidelsen af sit Tier III-certificerede datacenter i Benavídez, Buenos Aires, med et nyt Rum IV designet til at understøtte 620 kW IT-belastning og forbedret energieffektivitet. Opgraderingen inkluderer nøglefærdigt design, indkøb og idriftsættelsestjenester.

Nordlige og Sydlige Provinser Inklusive Salta og Neuquén Holder 15% Andel med Vækstpotentiale

Nordlige og sydlige provinser som Salta og Neuquén bidrager med 15% af markedet. Industriel aktivitet, regeringsdigitalisering og landdistriktsforbindelse driver gradvis vækst. Nye udrulninger fokuserer på modulære datacentre og containerbaseret lager. Det muliggør lokaliseret lagersupport til fjernundervisning og sundhedspleje. Økonomisk diversificering understøtter adoption af digitale tjenester. Disse regioner viser potentiale for edge-fokuserede lagerstrategier. Markedsaktivitet forventes at accelerere med regional politisk støtte.

Konkurrenceindsigt:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- NetApp

- Cirion Technologies

- Cohesity, Inc.

- Cisco Systems, Inc.

- IPLAN

- Grupo Datco

- Huawei Technologies Co., Ltd.

Det argentinske datacenterlagermarked har en blanding af globale OEM’er og regionale tjenesteudbydere, der konkurrerer på tværs af hardware, software og hybride løsninger. Dell, HPE og IBM leder med brede produktporteføljer og partnerskaber i erhvervs- og offentlige sektorer. NetApp og Cohesity fanger efterspørgslen efter backup, flash-lager og softwaredefineret infrastruktur. Lokale firmaer som IPLAN og Grupo Datco leverer suverænt lager, konnektivitet og skræddersyede løsninger til compliance-følsomme kunder. Cirion Technologies styrker sin rolle gennem integreret regional infrastruktur og administrerede tjenester. Konkurrencen fokuserer på hybride modeller, NVMe-adoption og ydelsesoptimering. Det presser leverandører til at differentiere sig gennem AI-integration, omkostningseffektivitet og fleksible servicemodeller. Aktører investerer i lokale faciliteter og edge-dækning for at understøtte ekspansion i byer og mellemstore byer.

Seneste udviklinger:

- I oktober 2025 underskrev OpenAI og Sur Energy en hensigtserklæring om at udforske et betydeligt datacenterprojekt i Argentina, der kunne tiltrække op til 25 milliarder USD i investeringer. Dette initiativ planlægger en 500-megawatt facilitet til at understøtte avanceret kunstig intelligens computing og vækst i digital infrastruktur.

- I oktober 2025 annoncerede Vertiv et strategisk distributionspartnerskab med Grupo Datco for at udvide adgangen til kritiske datacenterinfrastrukturløsninger i Argentina og Chile. Samarbejdet sigter mod at styrke lokal støtte til høj-densitets faciliteter, der understøtter beregnings- og lagringstjenester for virksomheders og AI-arbejdsmængder.