Resumé:

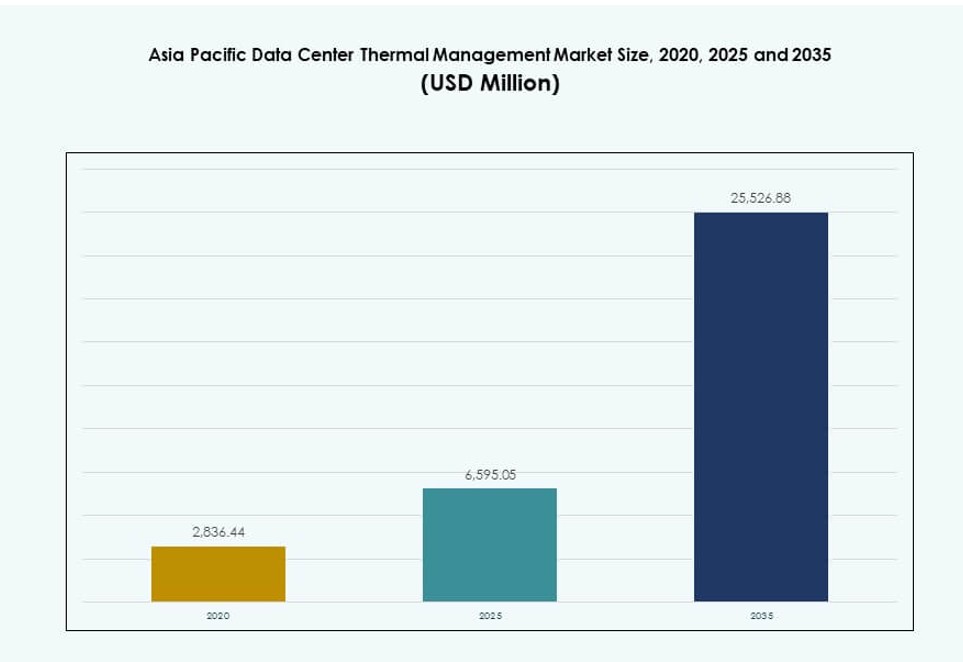

Størrelsen på Asia Pacific Data Center Thermal Management-markedet blev vurderet til USD 2.836,44 millioner i 2020, voksede til USD 6.595,05 millioner i 2025 og forventes at nå USD 25.526,88 millioner i 2035, med en CAGR på 14,39% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på Asia Pacific Data Center Thermal Management-markedet 2025 |

USD 6.595,05 Millioner |

| Asia Pacific Data Center Thermal Management-markedet, CAGR |

14,39% |

| Størrelse på Asia Pacific Data Center Thermal Management-markedet 2035 |

USD 25.526,88 Millioner |

Den stigende efterspørgsel efter AI-arbejdsbelastninger, cloud-tjenester og edge computing driver innovation i termiske løsninger. Operatører anvender væskebaseret, nedsænknings- og hybridkøling for at håndtere høj-densitets servervarme. Intelligente kontrolsystemer og forudsigende termiske analyser transformerer effektivitetsstandarder. Virksomheder ser termisk design som centralt for driftsmæssig pålidelighed og energioptimering. Bæredygtighedsmål og strengere effektivitetskrav fremmer investeringer i grøn køling. Markedet har strategisk værdi for investorer fokuseret på hyperscale-udvidelse og digital infrastrukturmodstandsdygtighed.

Kina, Japan og Indien fører i markedsandel på grund af hurtig datacenterkonstruktion og digital vækst. Sydøstasien, herunder Indonesien, Vietnam og Filippinerne, er hurtigt fremvoksende med stærk cloud-adoption og lokal politisk støtte. Moden infrastruktur og innovationsknudepunkter i Sydkorea og Australien driver smart køling adoption. Denne regionale diversitet former skræddersyede termiske strategier og accelererer efterspørgslen på tværs af forskellige klimazoner og digitale modenhedsniveauer.

Markedsdynamik:

Markedsdrivere

Stigende Hyperscale og Colocation Datacenterudvikling i Ledende Økonomier i Regionen

Asia Pacific Data Center Thermal Management-markedet udvider sig på grund af væksten i hyperscale og colocation-projekter på tværs af Kina, Indien, Japan og Sydøstasien. Cloud-giganter som AWS, Google, Microsoft og Alibaba fortsætter med at bygge hyperscale-campusser, hvilket driver efterspørgslen efter effektiv termisk infrastruktur. Stigende digitale arbejdsbelastninger kræver præcis køling i høj-densitets servermiljøer. Operatører har brug for termiske løsninger, der reducerer strømforbruget, mens de opretholder oppetid. Colocation-udbydere skalerer hurtigere med modulære, integrerede kølesystemer. Offentlige og private investeringer flyder ind i Tier III og IV faciliteter, hvilket fremmer termisk innovation. Det understøtter robust servicelevering i regionens højvækst cloud-miljø. Markedsaktører ser termisk management som en missionkritisk investering, der sikrer konsistent ydeevne i tropiske og tempererede klimaer.

- For eksempel introducerede AWS avancerede hybride kølekomponenter i sine næste generations datacentre, der kombinerer luft- og væskekøling for at reducere det mekaniske energiforbrug med op til 46% under spidsbelastningskølingsforhold sammenlignet med tidligere design.

Acceleration af AI og højtydende arbejdsbelastningsadoption driver skift mod avancerede kølesystemer

Den hurtige implementering af kunstig intelligens og GPU-baseret computing har transformeret de termiske behov på tværs af regionale datacentre. Tætte serverstativer med AI-chips genererer højere varmebelastninger, hvilket kræver kølemetoder af ny generation. Væskekøling og nedsænkningskøling vinder frem for ydeevne og effektivitet. Virksomheder og cloud-firmaer adopterer direkte-til-chip-systemer for at styre temperaturen på processorniveau. Traditionelle luftbaserede systemer opfylder ikke længere kravene fra AI-modeller, der kører 24/7. Termiske styringsleverandører introducerer AI-integrerede systemer, der justerer kølingen i realtid. Det asiatiske Stillehavs datacenter termiske styringsmarked reagerer med skalerbare, højeffektive teknologier. Infrastrukturplanlæggere prioriterer køling som en kerneparameter i nybyggeri og ombygninger. Strategisk adoption sikrer langsigtet bæredygtighed og ydeevne.

Energieffektivitetsmandater og kulstofreduktionsmål fremmer grøn termisk innovation og retrofits

Lande i Asien og Stillehavet håndhæver strengere energieffektivitetskoder og kulstofreduktionsmål. Operatører investerer i lav-PUE (Power Usage Effectiveness) løsninger for at tilpasse sig bæredygtighedsmetrikker. Nationale køreplaner i Singapore, Sydkorea og Australien fremmer vedvarende energiforbundne kølesystemer. Eksisterende datacentre implementerer retrofits som økonomisatorer, fri-luft køling og termisk lagring for at reducere emissioner. Regeringssubsidier og kulstofkreditter understøtter opgraderinger i kritiske IT-knudepunkter. Startups introducerer miljøvenlige kølevæsker og passive varmeafvisningssystemer. Store aktører adopterer DCIM-værktøjer til at spore energispild og optimere luftstrømmen. Det asiatiske Stillehavs datacenter termiske styringsmarked tilpasser sig gennem lokaliseret, øko-følsomt systemdesign. Virksomheder opfylder overholdelse, mens de forbedrer driftsmarginer gennem reducerede energiomkostninger.

- For eksempel rapporterede AWS, at dets globale datacentre opnåede en gennemsnitlig Power Usage Effectiveness (PUE) på 1,15 i 2023, og nye infrastrukturkomponenter forventes at sænke fremtidige PUE-scorer mod 1,08. Dette afspejler stærke effektivitetsgevinster gennem avanceret køling og designforbedringer på tværs af dets globale fodaftryk.

Private equity og infrastrukturfonde ser termisk effektivitet som en strategisk differentierer i investeringsbeslutninger

Termisk effektivitet spiller en central rolle i aktivvurdering for investorer, der støtter digital infrastruktur. Fonde kræver i stigende grad lave PUE-benchmarks og skalerbare køleteknologier i projektforslag. Operatører fremhæver avancerede termiske systemer for at tiltrække finansiering i grønne obligationer og ESG-forbundne lån. Effektiv køling reducerer driftsomkostninger og øger aktivernes levetidsværdi. Kølesystemer påvirker investeringsafkastet for colocation og hyperscale byggerier. Strategiske partnerskaber med teknologivirksomheder styrker design-til-byg integration. Det asiatiske Stillehavs datacenter termiske styringsmarked ses som en kerneværdiløftestang i investeringsporteføljer. Effektive termiske strategier forbedrer exit-vurderinger og tiltrækker global kapital. Datacentre med smart køling opnår premium leasingpriser i konkurrenceprægede colocation-markeder.

Markedsudviklinger

AI-integrerede kølingskontrolsystemer transformerer termisk styring med realtids forudsigende automatisering

Termiske styringssystemer integrerer nu kunstig intelligens for at forudsige og kontrollere temperaturændringer i realtid. AI-drevne løsninger bruger data fra sensorer til at optimere luftstrøm, reducere overkøling og forhindre hotspots. Disse systemer hjælper operatører med at reagere øjeblikkeligt på arbejdsbelastningsfluktuationer. Det asiatiske stillehavsområde datacenter termisk styringsmarked understøtter dette skift med softwareplatforme, der automatiserer ventilatorhastighed, kølevæskestrøm og ventilpositionering. AI-modeller lærer termiske mønstre, hvilket sænker energiomkostningerne og forlænger komponenternes levetid. Forudsigende kontroller muliggør dynamisk respons i stedet for statiske tærskler. Datacentre øger energibesparelserne og forbedrer oppetiden ved brug af maskinlæring. Operatører stoler på termisk intelligens til at håndtere forskellige hardwarebelastninger og klimaforhold.

Voksende skift mod væskekølingsteknologier til høj-densitets servermiljøer

Anvendelsen af væskekøling fortsætter med at stige, især for AI og højtydende computerarbejdsbelastninger. Direkte-til-chip, bagdørsvæske og nedsænkningssystemer erstatter ineffektiv luftbaseret køling i tætte rack. Operatører foretrækker væskesystemer for større termisk overførsel og kompakt fodaftryk. Det asiatiske stillehavsområde datacenter termisk styringsmarked understøtter denne trend gennem lokaliseret produktion af køleplader og distributionsenheder. Leverandører introducerer modulære systemer, der forenkler eftermontering. Virksomheder tester nedsænkningskøling for at håndtere varme fra træning af store sprogmodeller. Væskesystemer forbedrer energieffektiviteten, mens de muliggør pladsbesparelser. Leverandører integrerer også miljøovervågning for kølevæskestrøm og lækagedetektion, hvilket forbedrer pålideligheden.

Termisk styring bliver en kernekomponent i design af edge- og mikrodatacentre i nye områder

Edge computing udvider behovet for termisk styring til fjerntliggende og mindre installationer. Operatører implementerer mikrodatacentre ved telekomtårne, fabrikker og smart city-steder. Termiske systemer til edge-miljøer skal være kompakte, modulære og selvregulerende. Det asiatiske stillehavsområde datacenter termisk styringsmarked skifter fokus mod edge-klare køleenheder med fjernovervågning. Løsninger inkluderer ventilatorløse varmevekslere, faseændringssystemer og hybride luft-væske opsætninger. Edge-operatører kræver lydløse, vedligeholdelsesfri systemer til pladsbegrænsede miljøer. Modstandsdygtighed under svingende udendørstemperaturer er kritisk. Leverandører pakker termiske systemer med præfabrikerede edge-moduler, hvilket muliggør hurtigere implementeringer i underbetjente markeder.

Fokus på smart datacenterinfrastruktur med integrerede termiske og strømovervågningsplatforme

Operatører kræver nu integrerede styringssystemer, der sporer termisk, strøm- og miljøpræstation. DCIM-værktøjer samler temperatur, luftstrøm, energiforbrug og asset status i et enkelt dashboard. Smarte platforme hjælper teams med at visualisere hotspots, luftstrømsblokeringer og energidrift. Det asiatiske stillehavsområde datacenter termisk styringsmarked ser en stigende anvendelse af AI-aktiveret DCIM-software. Leverandører tilbyder forudsigende værktøjer, der forudsiger systemstress og kølebehov. Centraliserede dashboards understøtter hurtigere beslutninger og fjernfejlfinding. Disse værktøjer øger operationel effektivitet og reducerer risici for termisk svigt. Faciliteter integrerer BMS, DCIM og CFD-simulering for at planlægge kapacitet og ydeevne.

Markedsudfordringer

Høje kapitalomkostninger og kompleksitet ved implementering af avancerede køleløsninger i eksisterende miljøer

Avancerede kølesystemer som væske- og nedsænkningskøling har høje indledende omkostninger. At eftermontere disse i ældre faciliteter er komplekst og arbejdskrævende. Operatører står over for strukturelle begrænsninger, pladsbegrænsninger og kompatibilitetsproblemer med gammelt hardware. Overgangen fra luftkølede systemer til hybride modeller forstyrrer ofte driften. Væskebaserede systemer kræver også specialiserede rør, sensorer og lækagedetekteringsinfrastruktur. Disse tilføjer omkostninger og teknisk risiko til projekter. Det asiatiske stillehavsområde for datacenter termisk styring skal balancere innovation med overkommelighed. Mange operatører tøver med at investere uden klar ROI eller tekniske færdigheder internt. Økonomiske begrænsninger bremser adoptionen, især i mellemstore og nye markeder.

Mangel på kvalificeret arbejdskraft og regional forskel i termisk teknologiberedskab bremser adoptionen

Design og vedligeholdelse af termiske systemer kræver specialiseret træning i fluiddynamik, kontrol og datacenterdrift. På tværs af Asien og Stillehavsområdet er adgangen til sådanne kvalificerede fagfolk ujævn. Avanceret kølingsadoption forbliver lav i lande uden stærke tekniske økosystemer. Mindre operatører er afhængige af importerede systemer med begrænset supportinfrastruktur. Sprog- og reguleringsbarrierer forsinker implementeringen på tværs af flere lande. Det asiatiske stillehavsområde for datacenter termisk styring skal adressere kompetencehuller gennem leverandørledede trænings- og certificeringsprogrammer. Uden lokal viden kører kølesystemer ofte suboptimalt og spilder energi. Dette begrænser fordelene ved termisk innovation i hele regionen.

Markedsmuligheder

Sydøstasiens stigning i cloud-adoption og grønne datacentre skaber efterspørgsel efter bæredygtig køling

Indonesien, Vietnam, Thailand og Filippinerne er ved at blive nøglevækstzoner for datainfrastruktur. Regeringer fremmer digitale tjenester, cloud-adoption og datalokalisering. Disse tendenser skaber efterspørgsel efter bæredygtige og effektive termiske systemer. Det asiatiske stillehavsområde for datacenter termisk styring kan fange vækst ved at lokalisere lav-PUE løsninger. Leverandører, der tilbyder modulære, skalerbare og miljøvenlige køleenheder, vil opleve stærk efterspørgsel. Grønne bygningscertificeringer og energimandater understøtter markedsudvidelse i disse nationer.

Partnerskaber med forsyningsselskaber og kommunale netværk åbner nye modeller for termisk genvinding og fri køling

Flere byer i Asien og Stillehavsområdet udforsker brugen af spildvarme fra datacentre i fjernvarmenetværk. Kølesystemer, der muliggør varmegenbrug, kan få adgang til statslige incitamenter og reducere CO2-aftrykket. Det asiatiske stillehavsområde for datacenter termisk styring drager fordel af offentligt-private partnerskaber, der understøtter vandfri, netintegreret køling. Leverandører, der tilbyder systemer kompatible med disse netværk, opnår en strategisk fordel. Urbane datacentre med termiske integrationsfunktioner vil blive foretrukne investeringsemner.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer det asiatiske stillehavsområde inden for termisk styring af datacentre på grund af skalaen af hyperscale- og colocation-investeringer. Disse faciliteter kræver multi-MW kølekapacitet og anvender en blanding af hybride køleteknologier. Mellemstore centre oplever en stabil adoption, især fra regionale virksomheder og offentlige cloud-zoner. Små datacentre imødekommer behovene på stedet, men står over for plads- og budgetbegrænsninger. Væksten i det store segment drives af hyperscale-efterspørgsel og regionale regeringsstøttede cloud-programmer.

Efter køleteknologi

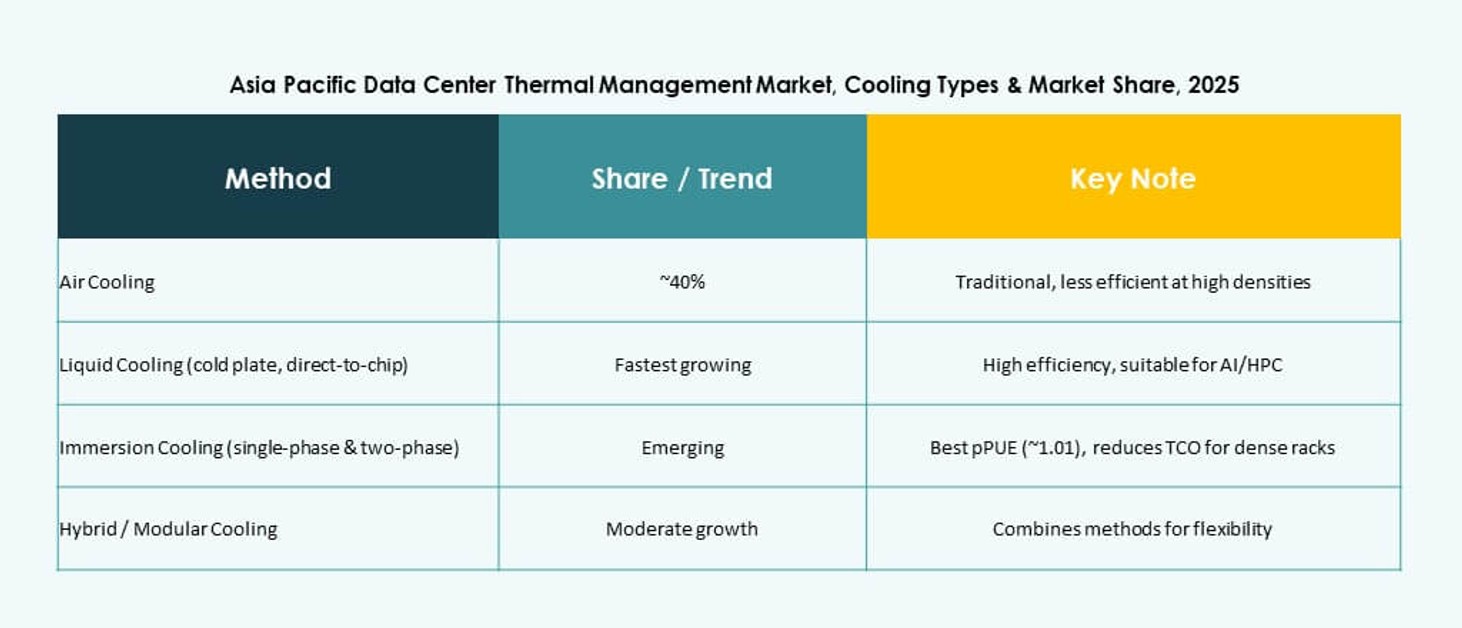

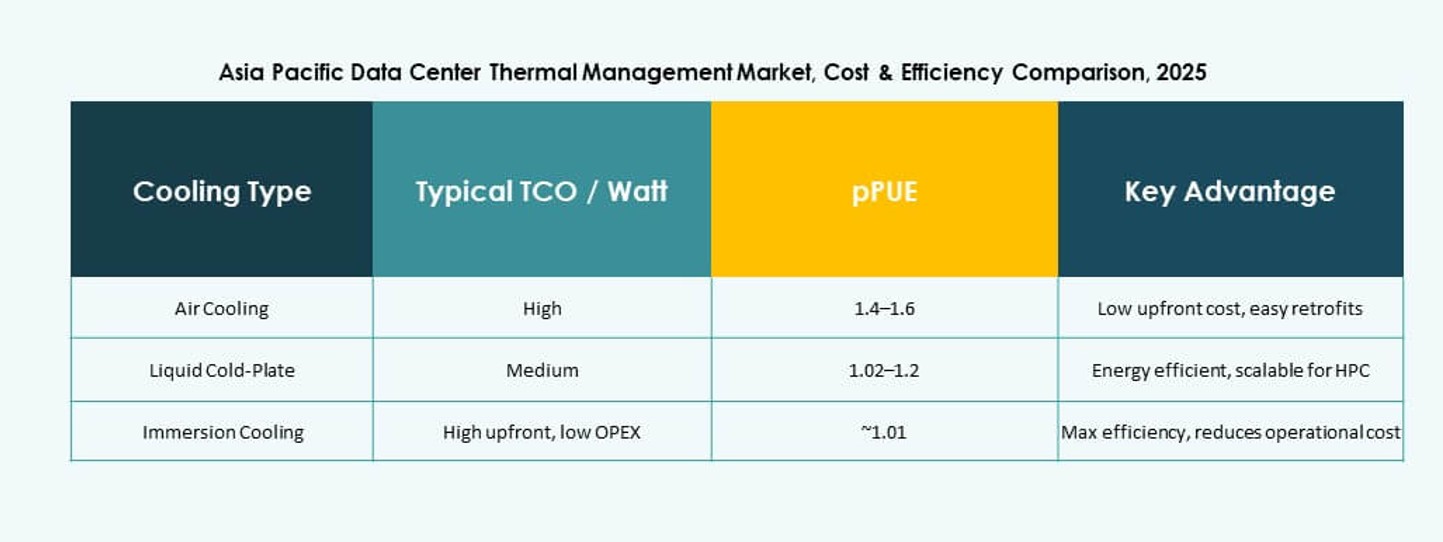

Luftbaseret køling forbliver den mest almindelige, med hot/cold aisle og bagdørsvekslere bredt anvendt. Dog vinder væskebaseret køling markedsandele på grund af effektivitet i AI-intensive arbejdsbyrder. Direkte-til-chip og nedsænkningsmetoder foretrækkes til høj-densitets racks. Hybridsystemer, der kombinerer både luft og væske, er ved at opstå i multi-tier implementeringer. Faseændring og termoelektriske muligheder forbliver niche, men viser potentiale for kompakte miljøer. Det asiatiske stillehavsområde inden for termisk styring af datacentre bevæger sig mod en væskedomineret fremtid.

Efter komponent

Hardware har den største markedsandel, ledet af køleenheder, ventilatorer og rørsystemer. Software vokser hurtigere, da AI og DCIM-værktøjer automatiserer kølekontroller. Tjenester som retrofits, overvågning og forebyggende vedligeholdelse udvides også med øget aldring af faciliteter. Operatører investerer i servicekontrakter for at sikre oppetid. Markedet balancerer mellem traditionelt hardwareforbrug og stigende digitale tjenester omkring termisk ydeevne.

Efter hardware

Køleenheder og chillere står for den største indtægtsandel. Rør- og distributionssystemer understøtter væskekølingsimplementering. Ventilatorer og luftstrømsenheder forbliver vigtige for luftkølede opsætninger. Varmevekslere er essentielle i både luft- og væskesystemer. Modulære og energieffektive hardware er fortsat i høj efterspørgsel. Andre komponenter som sensorer og termiske plader får opmærksomhed med direkte-til-chip systemer.

Efter software

DCIM-dashboards og AI-optimeringsværktøjer dominerer softwaresegmentet. CFD-simulationssoftware understøtter avanceret planlægning og ydeevnemodellering. BMS-moduler forbinder HVAC, strøm og køling til et samlet system. Leverandører fokuserer på forudsigende analyse og automatiseringsfunktioner. Software hjælper med at reducere energiomkostninger og understøtter bæredygtighedsmål.

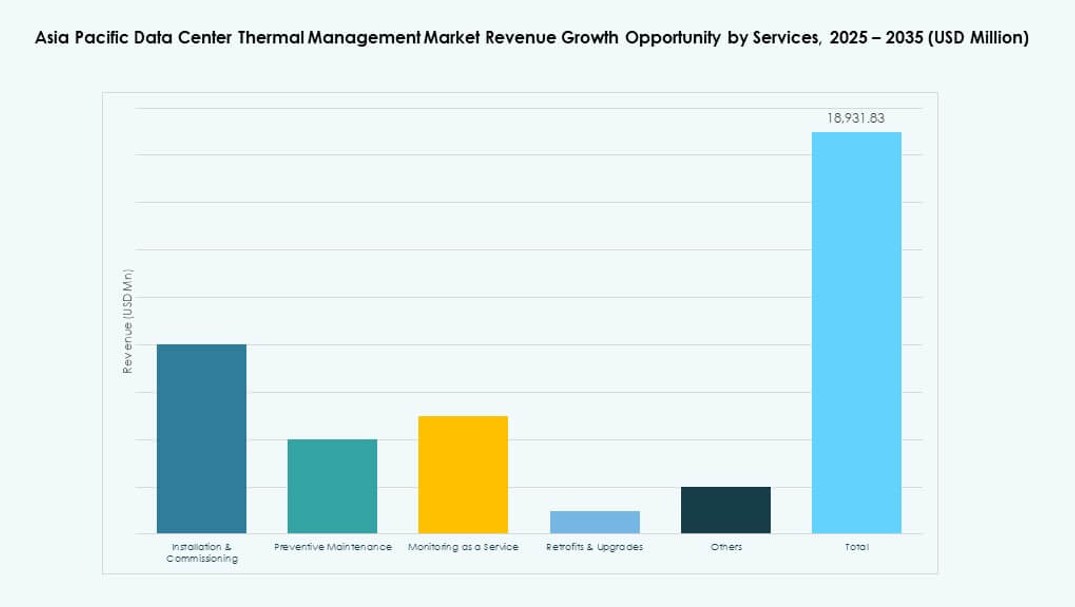

Efter tjenester

Installation og idriftsættelse fører tjenestesegmentet, efterfulgt af forebyggende vedligeholdelse. Overvågning som en service vinder popularitet på grund af fjernsite-operationer. Retrofit-tjenester hjælper ældre faciliteter med at adoptere nye kølemetoder. Opgraderinger sikrer PUE-overholdelse og regulatoriske standarder. Datacenteroperatører stoler på serviceleverandører for at optimere langsigtet termisk effektivitet.

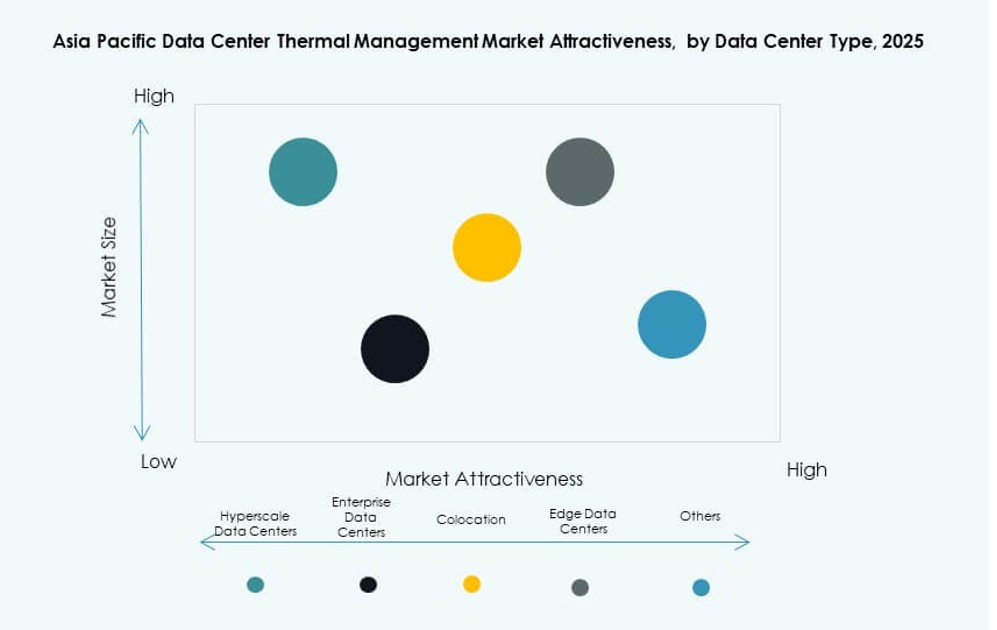

Efter datacentertype

Hyperscale datacentre dominerer markedet på grund af høje kapacitets- og ydelseskrav. Colocation/cloud-udbydere følger trop og kræver fleksible og multi-lejer kølesystemer. Virksomhed-datacentre opretholder deres tilstedeværelse i regulerede industrier. Edge/mikro-datacentre oplever stigende anvendelse i telekommunikations- og industrimiljøer. Hver type kræver skræddersyede termiske løsninger baseret på skala og placering.

Efter Struktur

Rum-baseret køling forbliver den mest almindelige, men giver plads til række- og rack-baserede systemer i nye byggerier. Rack-baserede systemer leverer præcisionskøling til tætte racks. Række-baserede enheder optimerer luftstrømmen i modulære pods. Skiftet mod distribuerede, høj-densitets opsætninger understøtter væksten i struktur-specifik køling. Det asiatiske stillehavsmarked for datacenter termisk styring er i tråd med denne strukturelle udvikling.

Regionale Indsigter

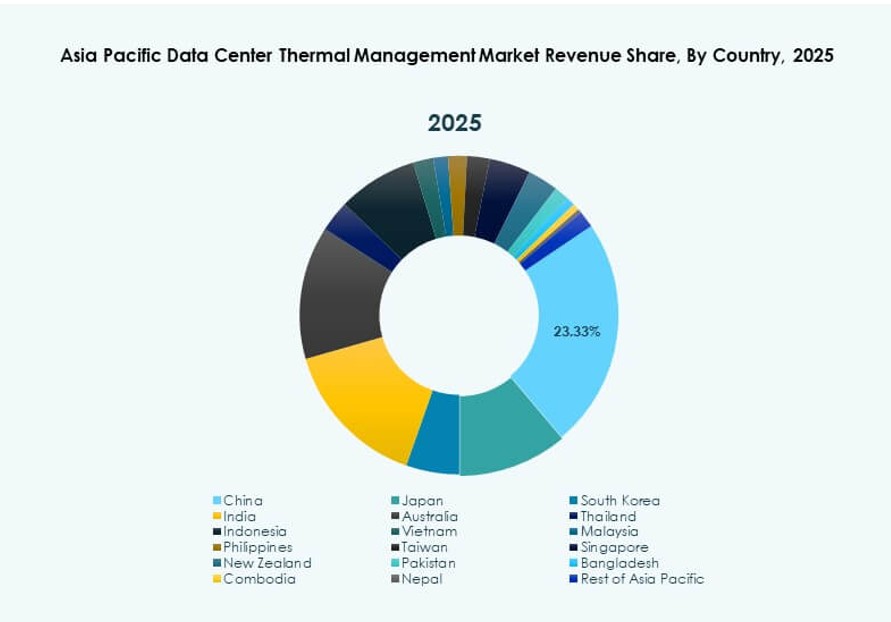

Østasien fører an med Kina, Japan og Sydkorea, der tegner sig for over 47% af den regionale andel

Østasien dominerer det asiatiske stillehavsmarked for datacenter termisk styring, drevet af digital transformation, industriel AI og stærk cloud-infrastruktur. Kina fører an med hyperscale byggerier og statsstøttede grønne datazoner. Japan opretholder lederskab i modulære og energieffektive systemer. Sydkorea fremmer smart termisk automatisering på tværs af telekommunikationsstøttede datacentre. Leverandører fokuserer på høj-effektive og hybride kølesystemer i disse teknologidrevne lande. Modne reguleringer og energimandater øger yderligere markedets dybde.

- For eksempel kræver Kinas nationale grønne datacenter-handlingsplan, at den gennemsnitlige strømforbrugseffektivitet i datacentre falder til under 1,5 inden 2025. Dette mandat driver storstilet adoption af energieffektive kølesystemer og avancerede termiske styringsteknologier på tværs af hyperscale og Virksomhed faciliteter.

Sydasien oplever hurtig vækst med Indien som en nøglemarked med 23% regional andel

Indien leder Sydasien på grund af nationale datasuverænitet love, digital inklusionspolitik og hyperscale ekspansion. Dets tropiske klima gør termisk effektivitet kritisk, hvilket fremmer adoption af høj-effektive systemer. Regeringsinitiativer støtter ny køleteknologi under Make-in-India og PLI-ordninger. Efterspørgsel fra cloud, fintech og detailhandel driver multi-by udrulninger. Markedet tiltrækker også udenlandske investeringer i edge- og AI-fokuseret infrastruktur. Det præsenterer langsigtet potentiale for bæredygtige og skalerbare termiske løsninger.

- For eksempel er AdaniConneX’s Chennai 1 datacenter designet til at opnå en strømforbrugseffektivitet under 1,45. Denne facilitet afspejler Indiens skift mod energieffektiv infrastruktur til at understøtte hyperscale og Virksomhed arbejdsbelastninger.

Sydøstasien vinder momentum med 18% andel drevet af cloud, edge og grøn infrastruktur fremstød

Sydøstasien, herunder Indonesien, Singapore, Vietnam og Filippinerne, er den hurtigst voksende regionale klynge. Stigende cloud-adoption og smart city-initiativer øger efterspørgslen efter kompakte, energieffektive termiske systemer. Singapore håndhæver energiforbrugsgrænser, hvilket skaber efterspørgsel efter ultra-effektive kølesystemer. Indonesien og Vietnam tiltrækker hyperscale-investeringer knyttet til stigende digitale brugerbaser. Markedsaktører fokuserer på region-specifik køling tilpasset fugtige, tropiske forhold. Nye datacentre integrerer fri køling, væskesystemer og vedvarende energikobling.

Konkurrenceindsigt:

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation

Det konkurrenceprægede landskab i det asiatiske Stillehavsområde for termisk styring af datacentre viser stærke globale og regionale aktører. Virksomheder konkurrerer på produktpræstation, energieffektivitet og integration med digitale kontroller. Schneider Electric fører med brede porteføljer og stærke servicenetværk. Vertiv fokuserer på modulær køling og AI-drevne kontroller for at imødekomme forskellige arbejdsbelastninger. Daikin og Delta fremmer effektiv hardware med lokal support på nøglemarkeder. Johnson Controls og Airedale leverer store Virksomhed- og industrielle kølesystemer med robust pålidelighed. Fujitsu, Huawei og Mitsubishi udnytter stærk lokal tilstedeværelse og datacenterpartnerskaber. Eaton understøtter integreret strøm- og kølingsorkestrering. Virksomheder investerer i F&U for at reducere strømforbrug og reducere de samlede ejeromkostninger. Denne konkurrence driver hurtigere adoption af avancerede termiske løsninger på tværs af hyperscale og Virksomhed faciliteter.

Seneste udviklinger:

- I november 2025 indgik LG Electronics et partnerskab med Flex for at udvikle avancerede termiske styringsløsninger til gigawatt-skala AI-datacentre i det asiatiske Stillehavsområde. I dette samarbejde kombinerer LG sine højtydende luft- og væskekølingsmoduler, herunder CRAC, CRAH, chillers og kølevæskedistributionsenheder med Flex’s væskekøling og IT-infrastruktur for at skabe modulære, præfabrikerede datacenterløsninger, der adresserer stigende varmeudfordringer.

- I november 2025 underskrev Eaton Corporation en endelig aftale om at erhverve Boyd Thermal for 9,5 milliarder dollars, hvilket udvider væskekølingsløsninger til høj-densitets datacentre i det asiatiske Stillehavsområde.

- I august 2025 erhvervede Daikin Industries Ltd. Dynamic Data Centers Solutions, Inc. (DDC Solutions) for at styrke AI-datacenterkølingstilbud med serverrack-niveau klimaanlæg til det asiatiske Stillehavsområde for termisk styring.