Resumé:

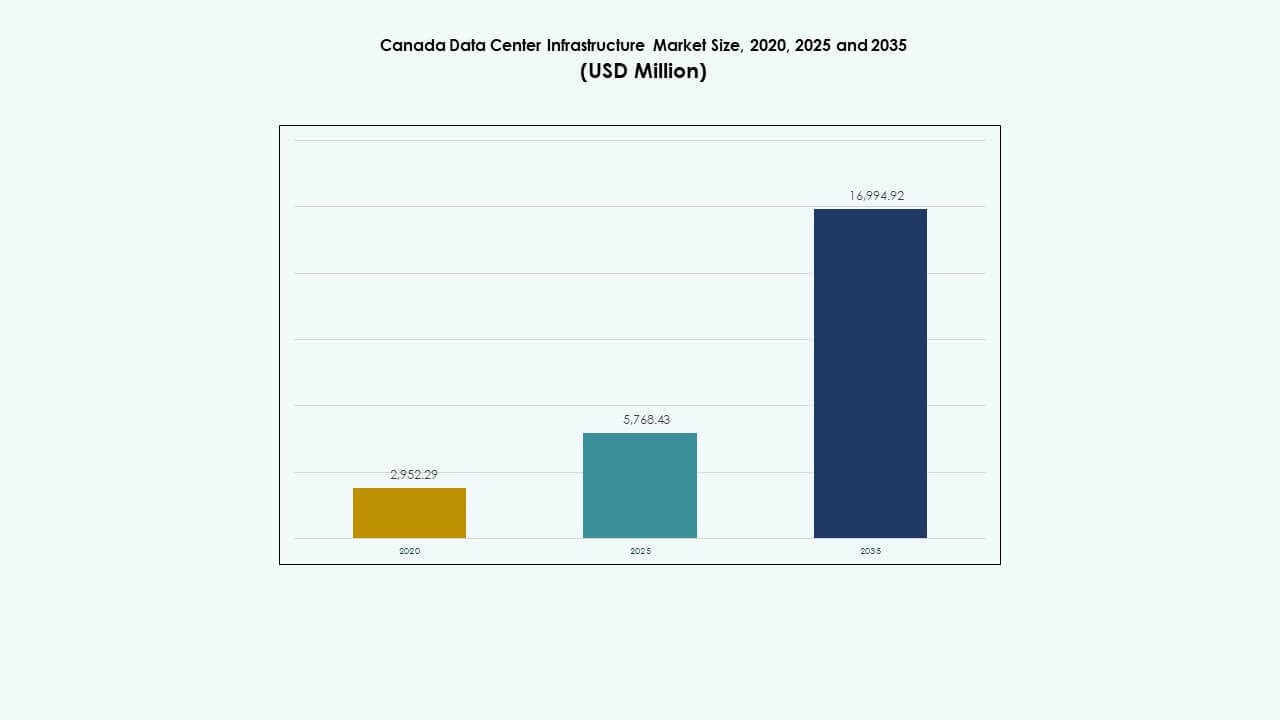

Markedet for datacenterinfrastruktur i Canada blev vurderet til USD 2.952,29 millioner i 2020, nåede USD 5.768,43 millioner i 2025 og forventes at nå USD 16.994,92 millioner i 2035, med en CAGR på 11,33% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på datacenterinfrastrukturmarkedet i Canada 2025 |

USD 5.768,43 Millioner |

| Datacenterinfrastrukturmarkedet i Canada, CAGR |

11,33% |

| Størrelse på datacenterinfrastrukturmarkedet i Canada 2035 |

USD 16.994,92 Millioner |

Den stigende efterspørgsel efter AI, cloud computing og edge-teknologier fortsætter med at drive infrastrukturforbedringer. Markedet drager fordel af store investeringer i energieffektiv køling, automatisering og smart grid-integration. Stærke statslige incitamenter, gunstige klimaforhold og initiativer til digital transformation tiltrækker hyperscale- og virksomhedsejere. Markedet for datacenterinfrastruktur i Canada er blevet en strategisk aktiv for investorer, der søger langsigtede digitale infrastrukturafkast.

Ontario og Quebec dominerer det nationale landskab på grund af stærk strømstabilitet, tilslutningsmuligheder og tilgængelighed af vedvarende energi. Toronto og Montreal leder væksten inden for hyperscale og colocation, understøttet af omfattende fiber- og vandkraft. Nye regioner som Alberta og British Columbia vinder frem på grund af lavenergikostnader og strategisk jordtilgængelighed. Canadas balancerede energiressourcer og politiske rammer fremmer bæredygtig ekspansion på tværs af flere provinser, hvilket muliggør langsigtet kapacitetsvækst på landsplan.

Markedsdrivere

Markedsdrivere

Stigende Cloud Adoption og Udvidelse af Hyperscale Faciliteter

Cloud-migration og fremkomsten af hyperscale faciliteter er store kræfter, der driver væksten på markedet for datacenterinfrastruktur i Canada. Virksomheder udvider hybride og multi-cloud strategier for at understøtte digitale operationer. Hyperscale-operatører etablerer nye campusser i Toronto, Montreal og Calgary for at imødekomme den stigende efterspørgsel efter beregningskraft. Det tiltrækker langsigtede investeringer fra både indenlandske og globale aktører. Energieffektive designs og smarte strømsystemer styrker infrastrukturens skalerbarhed. Virksomheder investerer kraftigt for at imødekomme lager- og behandlingsbehov for AI og IoT-arbejdsbelastninger. Investorer ser pålidelige afkast på grund af stabile politikker og incitamenter til vedvarende energi. Disse tendenser positionerer Canada som et datarobusthedshub for Nordamerika.

- For eksempel nåede Greater Toronto Area i midten af 2025 cirka 312 MW driftskapacitet for datacentre, med yderligere 112 MW under opførelse i Markham, Ontario, hvilket afspejler Canadas stærke vækst i hyperscale drevet af stigende efterspørgsel på AI og cloud computing.

Fremskridt inden for energieffektive teknologier og bæredygtighedsforpligtelser

Bæredygtighedsinitiativer fører til store opgraderinger i infrastrukturens effektivitet. Operatører fokuserer på væskekøling, høj-densitets racks og AI-aktiveret overvågning for at reducere energiforbruget. Det canadiske datacenterinfrastrukturmarked drager fordel af nationens grønne energimix, primært vandkraft og vindkraft. Datacenterudviklere bruger modulære designs for at forbedre fleksibiliteten i implementeringen. Det sikrer driftsmæssig pålidelighed under strenge energiregler. Kulstofneutrale initiativer driver innovation i integration af vedvarende energi. Mange virksomheder sigter mod at opnå emissionsfrie datafaciliteter inden 2030. Det nationale skub for bæredygtighed understøtter en stabil markedsudvidelse.

- For eksempel driver Equinix flere datacentre i Montreal, der tilbyder colocation og interconnection-tjenester for erhvervs- og cloudkunder. Virksomheden investerer aktivt i energieffektiv køling og vedvarende energidrevne operationer, hvilket afspejler dens globale engagement i bæredygtig datacenterinfrastruktur.

Regeringsincitamenter og understøttende digitale infrastrukturpolitikker

Regeringsledede incitamenter for teknologi og grøn infrastruktur styrker investorernes tillid. Skattekreditter, jordtilskud og politisk opbakning fremskynder opførelsen af datacentre. Det canadiske datacenterinfrastrukturmarked udvides gennem forbedret fiberforbindelse og nationale bredbåndsprojekter. Provinsregeringer fremmer smarte by- og edge computing-initiativer. Det stemmer overens med nationale mål for sikker digital transformation. Tilstedeværelsen af kvalificeret arbejdskraft og gennemsigtig styring tiltrækker internationale dataspillere. Langsigtede digitale rammer sikrer forudsigelige driftsmiljøer. Landets digitale politiske fundament styrker infrastrukturinnovation på tværs af industrier.

Stigende integration af AI, edge computing og automatiseringsplatforme

AI-drevne operationer og automatisering redefinerer, hvordan faciliteter opererer. Intelligente analyser forbedrer ressourceudnyttelse og prædiktivt vedligehold. Edge computing muliggør hurtigere databehandling tættere på slutbrugerne. Det canadiske datacenterinfrastrukturmarked integrerer disse teknologier for skalerbar ydeevne. Det understøtter 5G-udrulning, lav-latens applikationer og næste generations arbejdsbelastninger. Automatisering forbedrer kapacitetsplanlægning og oppetidspålidelighed. Virksomheder investerer i robotstyringssystemer for at optimere energi- og pladsudnyttelse. Sådan digital transformation gør Canadas dataøkosystem fremtidsparat.

Markedstendenser

Markedstendenser

Udvidelse af colocation og modulære datacentre på tværs af provinser

Colocation-centre udvider sig hurtigt for at betjene virksomheder og cloud-kunder. Det canadiske datacenterinfrastrukturmarked oplever stærke modulære installationer for hurtig installation og skalerbar vækst. Modulsystemer reducerer byggetiden med op til 40%. Det muliggør tilpassede layout til forskellige arbejdsbelastninger. Stigende efterspørgsel fra SMV’er og startups fremmer colocation-adoption. Datacenteroperatører anvender præfabrikerede bygningsmodeller for fleksibilitet. Øget efterspørgsel efter digital suverænitet styrker udviklingen af lokale faciliteter. Sådanne modulære tendenser hjælper med at balancere kapacitet med energieffektivitetsmål.

Stigende præference for datacentre drevet af vedvarende energi

Skiftet mod vedvarende energidrevne datacentre vinder momentum. Operatører udnytter Canadas store vandkraft- og vindressourcer. Det canadiske datacenterinfrastrukturmarked tilpasser bæredygtighedsmål med lavere driftsomkostninger. Integration af vedvarende energi forbedrer PUE-metrikker og kulstofansvarlighed. Virksomheder indgår elindkøbsaftaler for at sikre ren energiforsyning. Det hjælper med at forbedre brandets omdømme og opfylde ESG-forpligtelser. Grønne designcertificeringer som LEED og ISO 50001 bliver standard. Industriens tilpasning til bæredygtighedspolitikker tiltrækker ansvarlige investorer.

Fremkomsten af AI-drevne operationer og prædiktiv analyse

AI-integration transformerer facilitetshåndtering og servicelevering. Realtidsanalyse overvåger udstyrs sundhed og energieffektivitet. Det canadiske datacenterinfrastrukturmarked drager fordel af automatisering, der reducerer risikoen for nedetid. Prædiktive værktøjer opdager anomalier, før fejl opstår. Intelligente kølesystemer reducerer energiforbrug og optimerer arbejdsbelastninger. Virksomheder implementerer AI til at styre dynamisk ressourceallokering. Det muliggør smartere planlægning for voksende datakrav. Prædiktiv intelligens sikrer pålidelig ydeevne og højere oppetid i missionkritiske miljøer.

Udvidelse af edge- og regionale forbindelsesnetværk

Edge-datacentre vinder indpas i forstæder og industrielle zoner. Lokaliseret behandling reducerer latenstid og forbedrer servicekontinuitet. Det canadiske datacenterinfrastrukturmarked drager fordel af teleinvesteringer i edge-infrastruktur. 5G-udrulning understøtter realtidsanalyse og lav-latenstid computing. Distribuerede netværk forbedrer modstandsdygtighed og overholdelse af datalokalisering. Det hjælper cloud- og virksomhedskunder med at udvide regionale fodaftryk. Fremkomsten af mikrodatacentre adresserer huller i landdistrikternes konnektivitet. Denne tendens bygger en inkluderende, landsdækkende digital infrastruktur ramme.

Markedsudfordringer

Markedsudfordringer

Højt energiforbrug og begrænset netfleksibilitet

Energiforbrug forbliver en stor begrænsning i at opretholde store datafaciliteter. Det canadiske datacenterinfrastrukturmarked står over for høj netafhængighed på tværs af tætte provinser. Mange operatører konfronterer stigende forsyningstariffer og netkapacitetsproblemer. Integration af vedvarende energi er begrænset af transmissionsinfrastruktur. Det udfordrer tempoet i bæredygtig overgang for hyperscale-operatører. Forsinkelser i strømopgraderinger skaber risiko for kommende udvidelser. Operatører udforsker on-site generation og batterisystemer for at mindske afhængighed. Balancering af energieffektivitet med oppetid forbliver et vedvarende problem.

Forsyningskædeflaskehalse og konstruktionsforsinkelser

Forstyrrelser i forsyningskæden forårsager lange leveringstider for vigtige elektriske og mekaniske komponenter. Det canadiske datacenterinfrastrukturmarked oplever forsinkelser i udstyrslevering og færdiggørelse af steder. Afhængighed af globale leverandører begrænser fleksibiliteten under efterspørgselstoppe. Stigende materialeomkostninger lægger økonomisk pres på bygherrer. Det reducerer hastigheden af kapacitetsudvidelse i større knudepunkter. Mangel på arbejdskraft i specialiserede byggefag øger presset. Regulatoriske godkendelser i byzoner forsinker implementeringen af steder. Disse begrænsninger begrænser industriens evne til at imødekomme den øgede efterspørgsel.

Markedsmuligheder

Stigende investering i grønne og AI-aktiverede datacenterdesigns

Canadas vedvarende portefølje tilbyder klare investeringsmuligheder for bæredygtige datacentre. Det canadiske datacenterinfrastrukturmarked tiltrækker global interesse i AI-aktiverede, lavkarbon-campusser. Grøn datainfrastruktur er i overensstemmelse med virksomheders ESG-mål. Det understøtter høj-effektiv køling og næste-generations automatisering for operationelle besparelser. AI-baserede vedligeholdelsesværktøjer forbedrer ressourceanvendelse og forlænger hardwarelevetid. Bæredygtige byggerier appellerer til både hyperscale og colocation-investorer. Muligheden for vedvarende PPA-kontrakter forbedrer projektets levedygtighed.

Udvidelse til Edge og sekundære byinfrastrukturer

Edge-udvikling og regional byudvidelse præsenterer betydelige vækstpotentialer. Det canadiske datacenterinfrastrukturmarked drager fordel af nye steder i Alberta, Manitoba og Saskatchewan. Lokale faciliteter forbedrer netværksrækkevidden for virksomheder og cloud-tjenester. Det muliggør lav-latens forbindelser for industrielle og detailsektorer. Nye smart-city-projekter har brug for edge-understøttelse til IoT-enheder. Decentraliserede faciliteter reducerer netværksbelastning i metroområder. Investorer identificerer høje ROI-muligheder i regional udvidelse.

Markedssegmentering

Efter infrastrukturtype

Elektrisk infrastruktur dominerer det canadiske datacenterinfrastrukturmarked med den største andel. Strømsystemer sikrer uafbrudt service og imødekommer voksende AI-arbejdsbyrdebehov. Mekanisk infrastruktur følger, drevet af høj-effektiv køling og indeslutningssystemer. Civil og IT-infrastruktursegmenter viser robust vækst fra ny campusbyggeri. Sektorens mangfoldighed understøtter skalerbar kapacitet for forskellige kunder.

Efter elektrisk infrastruktur

Uafbrudte strømforsyningssystemer (UPS) leder det elektriske segment og sikrer operationel kontinuitet. Det canadiske datacenterinfrastrukturmarked investerer kraftigt i avancerede lithium-ion-batterisystemer. PDU’er og BESS vinder popularitet for redundans og netstabilitet. Koblingsudstyr og overførselssystemer forbedrer fejltolerance og pålidelighed. Voksende strømforbrug fra hyperscale-udvidelser øger efterspørgslen efter systemintegration.

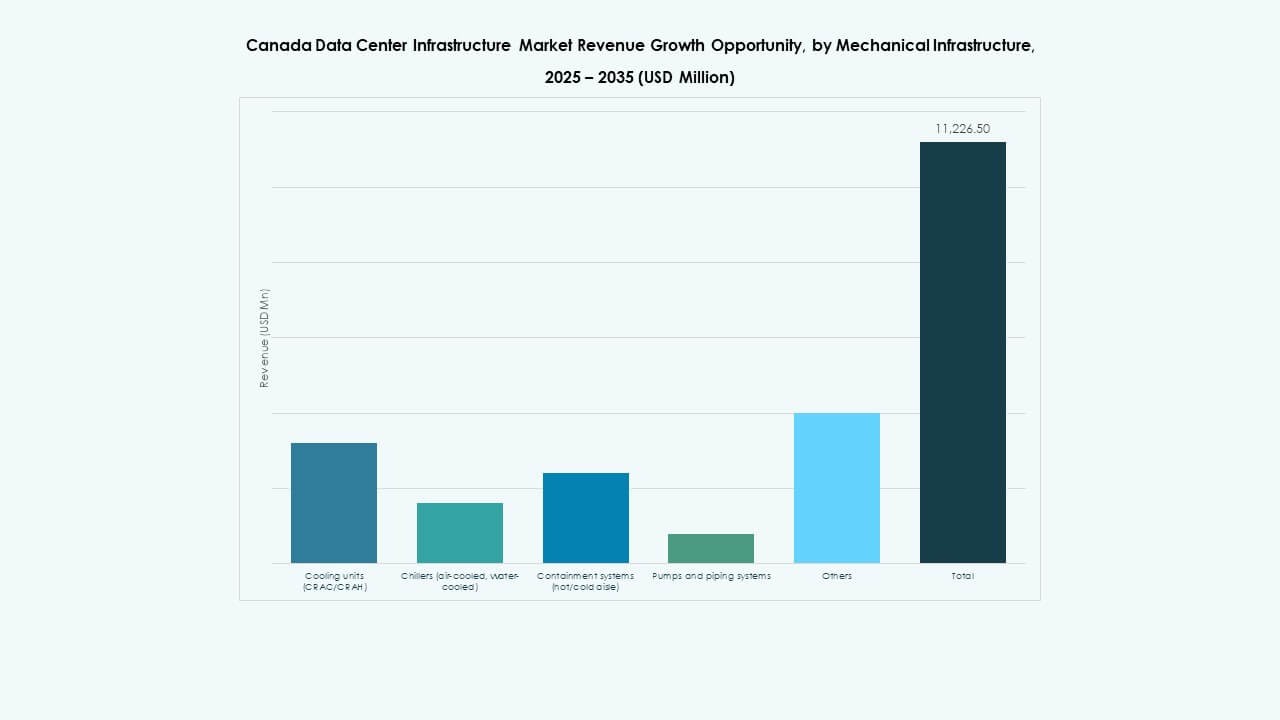

Efter mekanisk infrastruktur

Køleenheder, især CRAC/CRAH-systemer, dominerer det mekaniske segment. Det canadiske datacenterinfrastrukturmarked anvender vandkølede chillere for at reducere energiforbruget. Indeslutning og væskekøling forbedrer termisk kontrol effektivitet. Pumper og rørsystemer får relevans i modulære faciliteter. Stigende racktæthed driver kontinuerlig innovation i køledesigns.

Efter civil / strukturel & arkitektonisk

Superstruktur og modulære byggesystemer har den største andel i dette segment. Det canadiske datacenterinfrastrukturmarked lægger vægt på præfabrikerede stålkonstruktioner for hurtigere levering. Hævede gulve og kuvertisolering forbedrer effektiviteten. Forberedelse af byggepladsen og fundamentarbejde understøtter robust konstruktion. Byzone-standarder driver arkitektonisk modernisering på store campusser.

Efter IT & Netværksinfrastruktur

Server- og lagersystemer udgør rygraden i IT-infrastrukturen. Det canadiske datacenterinfrastrukturmarked oplever stærk netværks- og optisk fiberadoption. Højhastighedskabling sikrer stabil forbindelse for store datamængder. Racks og kabinetter forbedrer modulær skalerbarhed. Cloud-drevet efterspørgsel accelererer kontinuerlige opgraderinger i IT-systemer.

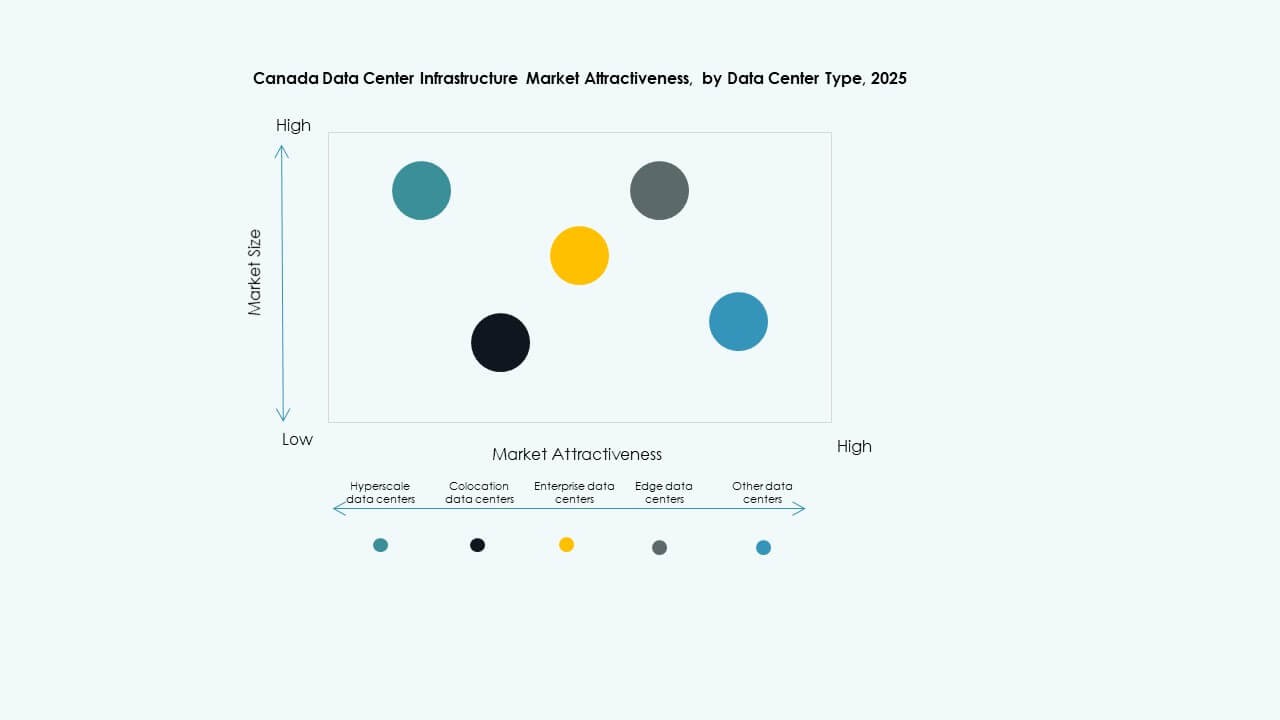

Efter Datacentertype

Hyperscale-datacentre dominerer på grund af stigende efterspørgsel efter cloud-lagring. Det canadiske datacenterinfrastrukturmarked ser også stærk vækst i colocation for hybride implementeringer. Virksomhed- og edge-centre viser ekspansion i sekundære regioner. Høj oppetid og fleksible servicemodeller driver forskelligartet kundeefterspørgsel.

Efter Leveringsmodel

Design-build/EPC-modeller dominerer projektlevering. Det canadiske datacenterinfrastrukturmarked foretrækker nøglefærdige og modulære fabrikbyggede modeller for hastighed og kontrol. Retrofit-projekter stiger, da operatører opgraderer ældre systemer. Modulære fabrikker reducerer byggeomkostninger, mens de forbedrer standardiseringen.

Efter Tier-type

Tier 3-datacentre fører med udbredt Virksomhed- og hyperscale-adoption. Det canadiske datacenterinfrastrukturmarked ser voksende Tier 4-udviklinger for missionkritisk pålidelighed. Tier 1- og Tier 2-faciliteter betjener mindre kunder og edge-noder. Tier-opgraderinger tilpasser sig globale oppetids- og overensstemmelsesstandarder.

Regionale Indsigter

Østlige Canada Dominerer med Over 55% Markedsandel

Østlige Canada, ledet af Ontario og Quebec, har omkring 55% af det samlede marked. Det canadiske datacenterinfrastrukturmarked drager fordel af stabil strømforsyning, koldt klima og stærk forbindelse. Toronto og Montreal forbliver primære steder for hyperscale- og colocation-udbydere. Vandkraftbaseret energi understøtter kulstofneutral drift. Rigelig talentmasse og klar regulering opmuntrer udenlandske investeringer. Østlige Canada forbliver hjertet af national infrastrukturudvikling.

- For eksempel er Vantage Data Centers’ Montreal II (QC4) campus et bevist eksempel i Østlige Canada. Det strækker sig over et 10-acre område nær centrum af Montreal med tre faciliteter, der i alt udgør 50 MW kritisk IT-belastning og 320.000 kvadratfod plads, når det er fuldt udviklet.

Vestlige Canada Vinder Momentum med 25% Markedsandel

Vestlige Canada, herunder British Columbia og Alberta, repræsenterer næsten 25% af markedet. Det canadiske datacenterinfrastrukturmarked får stigende opmærksomhed fra cloud- og virksomhedsoperatører. Vancouver tilbyder stærk forbindelse til den amerikanske vestkyst. Alberta leverer lavprisstrøm og nye vedvarende aktiver. Strategisk nærhed til Stillehavsruter forbedrer eksportpotentialet for datatjenester. Regionens udviklende netværkspålidelighed styrker dens rolle i fremtidig vækst.

Northern og Atlantiske regioner fremkommer med 20% samlet andel

De nordlige og atlantiske provinser bidrager tilsammen med omkring 20% af markedsaktiviteten. Det canadiske datacenterinfrastrukturmarked i disse områder udvikler sig gennem mindre colocation- og edge-hubs. Provinser som Nova Scotia og Newfoundland tiltrækker bæredygtige projekter drevet af vindenergi. Regeringsstøttede programmer for landdistriktsforbindelse udvider den regionale kapacitet. Kolde omgivelsestemperaturer tilbyder naturlige kølefordele. Disse fremkommende zoner forventes at få større fremtræden inden 2035.

- For eksempel demonstrerer Cologix’s MTL8 datacenter nær Montreal skalerbarheden af colocation-faciliteter drevet af næsten 100% vedvarende energi. Det tilbyder mere end 21 MW kapacitet og tjener som et eksempel på, hvordan mindre hubs i fremkommende regioner udnytter bæredygtige energikilder.

Konkurrencemæssige Indsigter:

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- Fujitsu

- Huawei Technologies Co., Ltd.

- IBM

- Cologix

- Vantage Data Centers

Det konkurrenceprægede landskab afspejler en blanding af globale infrastrukturleverandører og specialiserede udstyrsleverandører, der styrker datacenterkapaciteterne på tværs af Canada. Store virksomheder leverer alt fra colocation- og interconnection-tjenester til strøm, køling og støttesystemer. Tilstedeværelsen af stærke leverandører øger modenheden af lokale markeder. Det sikrer pålidelig infrastrukturlevering, hurtig implementering og skalerbar kapacitet for virksomhedskunder og hyperscale-klienter. Det canadiske datacenterinfrastrukturmarked drager fordel af denne robuste leverandørbase, fordi udviklere og operatører finder pålidelige partnere til elektriske, mekaniske og IT-komponenter. Konkurrencen forbliver intens omkring servicekvalitet, energieffektivitet, modulært design og total ejerskabsomkostning. Virksomheder, der kombinerer infrastrukturdybde med fleksible løsninger, tiltrækker de fleste kunder og investorer.

Seneste Udviklinger:

- I september 2025 afsluttede HIVE Digital Technologies opkøbet af et 7,2 MW datacenter beliggende i Toronto for CAD 17,25 millioner, hvilket inkluderede betaling og udstedelse af aktier som en del af aftalen. Dette opkøb forventes at styrke HIVE’s infrastrukturkapaciteter på det canadiske datacentermarked.

- I september 2025 lancerede Schneider Electric sine AI-klare væskekølede EcoStruxure-løsninger designet til høj-densitets servere, der understøtter NVIDIA GPU-baserede arbejdsbelastninger, hvilket markerer en betydelig produktlancering inden for datacenterinfrastruktur.

- I januar 2025 påbegyndte Yondr Group opførelsen af et nyt 27 MW datacenter i Toronto, Ontario, på en 4,5-acre grund. Denne facilitet sigter mod at have et lukket kølesystem, der markant reducerer vandforbruget, når det er operationelt, og er planlagt til at være klar til service midt i 2026.