Ledelsesresumé:

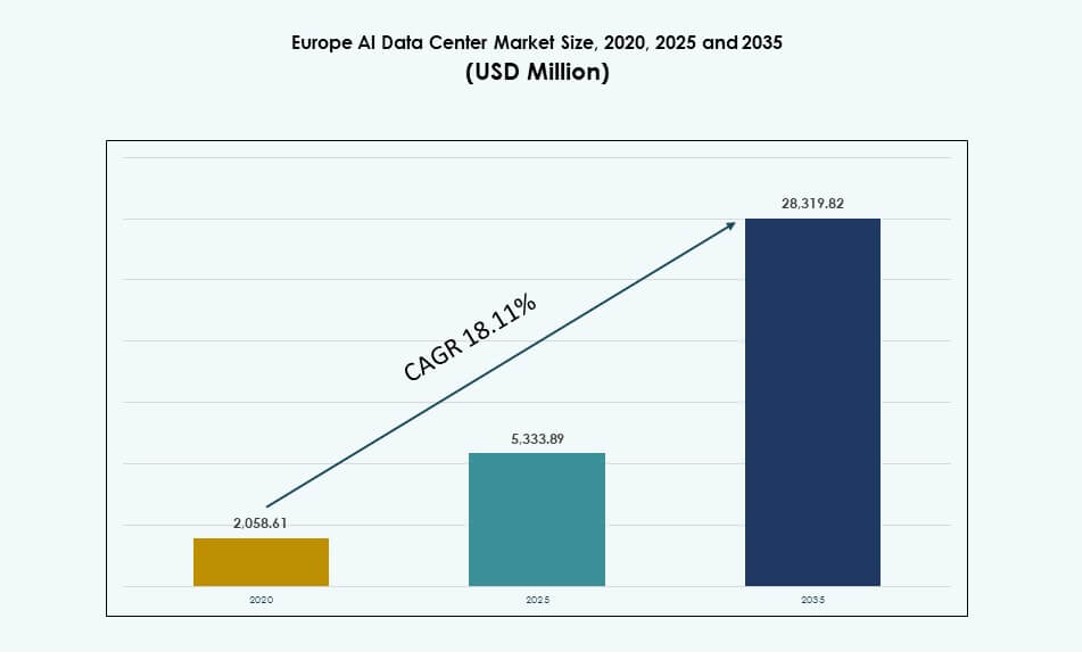

Markedet for AI-datacentre i Europa blev vurderet til USD 2.058,61 millioner i 2020 til USD 5.333,89 millioner i 2025 og forventes at nå USD 28.319,82 millioner i 2035, med en CAGR på 18,11% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på AI-datacenter i Europa 2025 |

USD 5.333,89 Millioner |

| AI-datacenter i Europa, CAGR |

18,11% |

| Størrelse på AI-datacenter i Europa 2035 |

USD 28.319,82 Millioner |

Markedet drives af stigende efterspørgsel efter AI-arbejdsbelastninger på tværs af sektorer som finans, sundhed, fremstilling og telekommunikation. Virksomheder investerer i høj-densitetsinfrastruktur med væskekøling, modulære racks og avancerede orkestreringsværktøjer. Hyperscalers udvider GPU-klynger for at understøtte modeltræning og inferens i stor skala. Cloud-native tjenester og suveræne AI-zoner fremskynder implementeringer. Organisationer prioriterer lav latens, bæredygtighed og overholdelse. Integration af grøn energi og automatisering forbedrer omkostningseffektiviteten. Markedet understøtter innovation på tværs af AI-livscyklusbehov, hvilket gør det strategisk for investorer fokuseret på digital infrastruktur og virksomhedstransformation.

Vesteuropa fører markedet med stærk digital modenhed, datalovgivning og cloud-infrastruktur i lande som Tyskland, Frankrig, Irland og Storbritannien. Nordeuropa er i fremgang på grund af tilgængeligheden af grøn energi og regeringsstøttede AI-zoner i Sverige og Finland. Syd- og Østeuropa viser vækst gennem offentlige sektorprojekter og telekom-ledede edge-implementeringer. Tier-2 byer oplever stigende efterspørgsel drevet af latensfølsomme arbejdsbelastninger og regionale databehandlingsbehov.

Markedsdynamik:

Markedsdrivere

Hurtig udvidelse af AI-drevne arbejdsbelastninger på tværs af kerneindustrielle vertikaler og virksomheds-funktioner

Virksomheders adoption af kunstig intelligens i Europa stiger inden for bank, sundhed, fremstilling og telekommunikation. Organisationer implementerer AI-modeller til svindelanalyse, patientdiagnostik, kundeindsigt og smarte fabriksoperationer. Stigningen i AI-arbejdsbelastninger skaber stærk efterspørgsel efter compute-intensive infrastruktur. Markedet for AI-datacentre i Europa understøtter voksende behov for GPU-baseret acceleration og datalagring i stor skala. AI-træningsklynger kræver nu høj-densitets rack-systemer med direkte-til-chip køling og robuste forbindelser. IT-beslutningstagere prioriterer lav-latens behandling og realtidsanalyse. Øget modelkompleksitet driver også infrastrukturforbedringer og klyngeopskalering. Det udgør en kritisk infrastruktur-rygrad for digital konkurrenceevne. Regionale regeringer understøtter trenden med investeringer i AI-økosystemer.

Udbredt integration af avancerede køle- og strømsystemer til høj-densitets AI-infrastruktur

Innovation inden for termisk styring er en vigtig drivkraft for AI-datacenteropgraderinger i hele Europa. Anvendelsen af væskekøling vokser både i hyperscale- og virksomhedsmiljøer. Operatører integrerer bagdørsvarmevekslere, direkte-til-chip-systemer og nedsænkningskølingsopsætninger. Disse teknologier understøtter arbejdsbelastninger med 30 kW til 100 kW pr. rack-densitet. Det europæiske AI-datacentermarked ser stigende installation af modulære UPS og høj-effektive strømsystemer. Integration af vedvarende energikilder i net- og backup-arkitektur øges. Datacenteroperatører optimerer energiforbrug for at opfylde ESG-krav. Høj-densitets computerbelastninger kræver effektiv luftstrøm og termisk design. AI-applikationer skubber faciliteter mod intelligent infrastruktur og smart strømstyring.

- For eksempel leverer Vertiv bagdørsvarmevekslersystemer i europæiske datacentre, der understøtter AI-arbejdsbelastninger med rack-densiteter, der nærmer sig 50 kW, hvilket hjælper operatører med at forbedre termisk effektivitet uden store ombygninger.

Stigende cloud-investeringer fra amerikanske og regionale hyperscale-aktører på tværs af nøglezoner i Europa

Microsoft, AWS, Google og Oracle udvider deres AI-klar cloud-regioner i Vesteuropa og Nordeuropa. Disse deployment inkluderer høj-densitets racks, væskekølingssystemer og GPU-klynger til grundlæggende modelarbejdsbelastninger. Det europæiske AI-datacentermarked nyder godt af hyperscale-aktivitet i Dublin, Frankfurt, Madrid og Paris. Cloud-native AI-værktøjer driver forbrugsvækst blandt virksomheder og udviklere. Nationale digitale strategier i lande som Frankrig og Tyskland styrker datasuverænitet og regional AI-ledelse. Interoperabilitet med edge-zoner muliggør fleksibilitet i hybrid deployment. Investorer ser regionen som et sikkert og væksttilpasset AI-infrastrukturmarked. Det driver storstilet byggeri, leverandørengagement og opgraderinger af grænseoverskridende forbindelser.

Fokus på suveræn AI-infrastruktur og politikdrevet efterspørgsel fra offentlige institutioner

Europæiske regeringer prioriterer suveræn infrastruktur for at understøtte følsomme AI-anvendelsestilfælde inden for forsvar, sundhedsvæsen og uddannelse. AI-reguleringer som EU AI Act vejleder infrastrukturkrav og datahåndtering. Dette skaber struktureret efterspørgsel efter sikre og kompatible AI-compute-zoner. Det europæiske AI-datacentermarked drager fordel af initiativer som Gaia-X, EuroHPC og nationale AI-centre. Offentlige-private partnerskaber fremmer høj-densitets opbygninger med GPU-klynger, væskekølede racks og integreret DCIM. Politisk klarhed sikrer forudsigelige investeringsmiljøer for operatører og hyperscale-virksomheder. Suveræne skyer og klassificerede datamandater kræver lokaliserede faciliteter. Det styrker infrastrukturens tilpasning til digitale etik-, privatlivs- og sikkerhedsmål.

- For eksempel leverer EuroHPC-støttede LUMI-supercomputer i Finland op til 2,35 exaflops i blandet præcision AI-ydeevne (HPL-MxP) ved hjælp af AMD EPYC CPU’er og MI250X GPU’er. Udpeget som en af EU’s suveræne AI-fabrikker, understøtter LUMI storstilet AI og HPC-arbejdsbelastninger for offentlige institutioner i hele Europa.

Markedsudviklinger

Stigende anvendelse af rack-niveau væskekølingssystemer på tværs af AI-optimerede colocation-faciliteter

Datacenter-operatører over hele Europa adopterer hurtigt væskekølingsteknologier for at understøtte AI-belastninger. Rack-niveau designs understøtter direkte-til-chip køling, nedsænkningsbeholdere og bagdørs varmevekslere. Nye colocation-byggerier tilbyder præmonterede systemer til AI-lejere, der implementerer 30–50 kW racks. Det europæiske AI-datacenter marked afspejler dette skift i både hyperscale og regionale markeder. Operatører reducerer PUE og termiske hotspots gennem avanceret CFD-modellering. Væskekøling understøtter forudsigelige termiske profiler for tætte GPU-klynger. Faciliteter forbedrer oppetid og reducerer kølingsrelateret strømforbrug. Adoption accelererer i AI-zoner som Frankfurt, Amsterdam og Zürich. Det omdefinerer termisk planlægning og hardware-livscyklus.

AI-Specifikke Rack Designs og Strømleveringsmodeller Muliggør Modulær Implementering i Skala

Modulære rack-konfigurationer vinder frem i AI-implementeringer. Operatører bruger standardiserede 42U og 48U racks med strømkapaciteter over 30 kW. Præsamlede systemer med integrerede PDU’er, busveje og væskekølingssløjfer reducerer implementeringstiden. Det europæiske AI-datacenter marked viser stigende efterspørgsel efter fleksibel rack-strømforsyning. Dobbelt-feed konfigurationer, batteribackup-zoner og kantjusterede skabe bliver almindelige. Operatører tilpasser strømlevering til ML, GenAI og NLP-applikationer. AI-laboratorier og cloud-regioner adopterer skalerbare, høj-resiliens designs. Optimering på rack-niveau understøtter fasevis implementering og omkostningsforudsigelighed. Det afspejler markedets bevægelse mod modulær, skalerbar AI-infrastruktur.

Integration af Vedvarende Energikilder i AI Datacentre for at Understøtte Bæredygtighedsmål

Datacenter-operatører tilpasser sig regionale bæredygtighedsmandater ved at integrere vind-, vand- og solenergikilder. Operatører i Norge, Sverige og Finland bruger netbaserede vedvarende energikilder til at drive AI-racks. Det europæiske AI-datacenter marked afspejler ESG-drevet efterspørgsel blandt erhvervskunder. Solcelleanlæg på stedet og brintbaserede UPS-piloter er fremvoksende trends. Cloud-aktører forpligter sig til kulstofneutrale AI-zoner inden 2030. AI-arbejdsbelastninger skaber højt elforbrug, hvilket gør optimering af energimixet essentielt. Operatører implementerer realtids energiforbrugs dashboards med AI-baseret energilastbalancering. Partnerskaber med forsyningsselskaber sikrer grønne energikontrakter. Det styrker langsigtet energiresiliens og politisk tilpasning.

Fremkomsten af Edge AI Zoner i Sekundære Byer for at Understøtte Latensfølsomme og Federerede Arbejdsbelastninger

AI-infrastruktur udvider sig til edge-zoner for at understøtte latensfølsomme anvendelser. Sekundære byer i Spanien, Polen og Norden implementerer AI-mikrodatacentre. Disse understøtter smarte byer, detailhandel og IoT-applikationer, der kræver hurtig inferens. Det europæiske AI-datacenter marked understøtter edge-zoner med 5G-integration og lokaliseret beregning. Federerede læringsmodeller driver efterspørgslen efter regional databehandling. Mindre racks med GPU-noder og væskekøling integreres i urbane edge-lokationer. Telekomfirmaer investerer i AI-klare metrokerner. Hybride arkitekturer forbinder edge til kerne AI-zoner. Det udvider det adresserbare marked for infrastrukturudbydere.

Markedsudfordringer

Energinetbegrænsninger og Usikkerhed i Strømfordeling Påvirker Udrulning af Høj-Densitets AI-Infrastruktur

Den hurtige vækst af AI-arbejdsbelastninger øger elforbruget i europæiske datacentre. Høj-densitets racks, der understøtter GPU’er, trækker store strømforbrug pr. kabinet. Netkapaciteten i metroområder er presset af stigende computerbehov og boligpolitikker. Det europæiske AI-datacentermarked står over for flaskehalse i at opnå nye strømfordelinger. Forsinkelser i forsyningstilladelser og opførelse af transformerstationer hæmmer anlægsudvidelser. Netstabilitetskrav påvirker implementeringen af vedvarende integrerede energisystemer. Operatører skal balancere AI-computervækst med energitilgængelighed. Regeringer presser på for efterspørgselsresponsprogrammer, men langsigtede løsninger er ujævne. Investeringsbeslutninger står over for usikkerhed omkring energitilgængelighed og regional planlægning.

Kompetencehuller i AI-infrastrukturdrift og begrænset tilgængelighed af specialiseret arbejdsstyrke

AI-datacentre kræver specialiseret ekspertise i at håndtere høj-densitets racks, væskekøling og AI-klyngeorkestrering. Operatører står over for mangel på personale med erfaring i vedligeholdelse af GPU-servere og termisk styring. Det europæiske AI-datacentermarked kæmper med arbejdsstyrketræning i samme tempo som efterspørgslen. Uddannelsesinstitutioner halter efter med at tilbyde AI-infrastrukturfokuserede programmer. Ansættelse er konkurrencepræget i hele Vesteuropa og Nordeuropa. Leverandører og colocation-udbydere lancerer partnerskaber for opkvalificering af arbejdsstyrken. AI-implementeringskvalitet afhænger af dygtige fagfolk i drift og vedligeholdelse. Uden tilstrækkeligt talent står infrastrukturens oppetid og effektivitet over for risici.

Markedsmuligheder

Udvikling af suveræne AI-zoner i overensstemmelse med EU-reguleringer for nationale AI-infrastrukturbehov

EU-støttede reguleringsrammer driver investeringer i suveræne AI-datacentre på tværs af medlemsstaterne. Lande søger AI-faciliteter med fuld overensstemmelse med GDPR og AI Act-standarder. Det europæiske AI-datacentermarked drager fordel af dette skub for regionaliserede og betroede computezoner. Regeringsstøttede GPU-klynger og AI-laboratorier præsenterer store kontrakter. Mulighederne vokser for leverandører, der tilbyder politikoverensstemmende hardware, software og tjenester.

AI-modellokalisering, Edge AI-træning og høj-densitets GPU-infrastruktur for vertikal-specifik efterspørgsel

Sektorspecifik AI-adoption i BFSI, sundhedsvæsen og fremstilling driver efterspørgsel efter tilpasset infrastruktur. AI-modeller kræver lokaliserede inferenszoner med lav latens og høj gennemstrømning. Det europæiske AI-datacentermarked ser muligheder i at implementere 30–50 kW rack-systemer til sådanne anvendelser. Edge AI-datacentre i tier-2 byer udvider leverandørernes fodaftryk. Partnerskaber med vertikale aktører åbner for langsigtede infrastrukturkontrakter.

Markedssegmentering

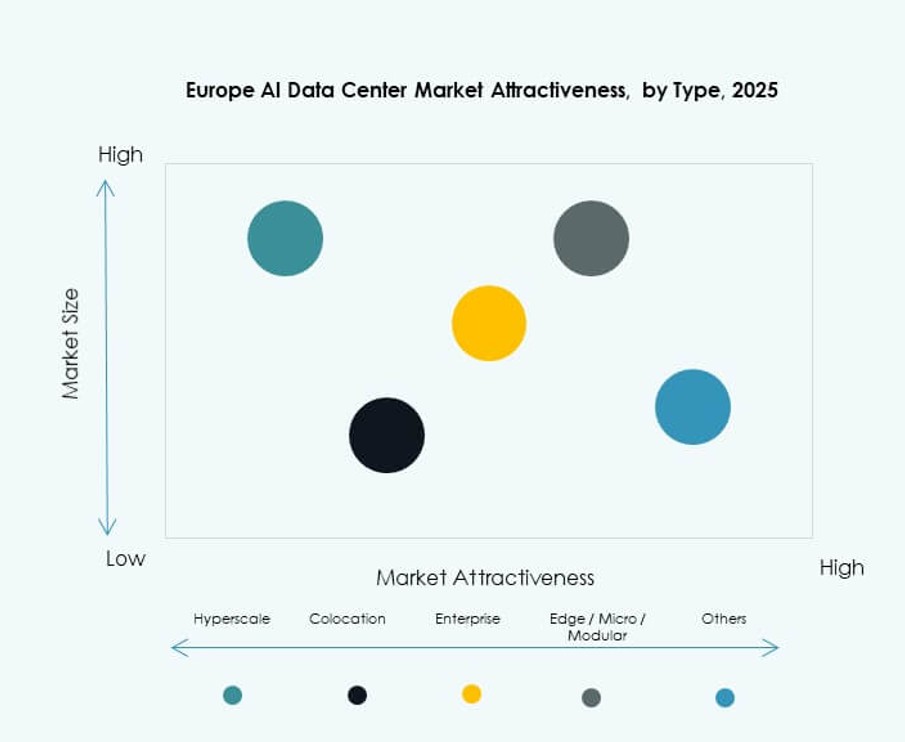

Efter type

Hyperscale-datacentre dominerer det europæiske AI-datacentermarked på grund af udbredt implementering af AWS, Microsoft, Google og Oracle. Disse faciliteter understøtter store GPU-klynger til træning af grundlæggende modeller. Colocation og virksomhedsegmenter vokser med efterspørgsel fra private AI-arbejdsbelastninger og suveræne implementeringer. Edge og mikrodatacentre vinder indpas i latensfølsomme og fødererede AI-anvendelser. Efterspørgslen efter mikro AI-zoner i bycentre stiger med 5G-udvidelsen.

Efter komponent

Hardware fører an på det europæiske AI-datacentermarked på grund af høje investeringer i GPU-servere, AI-racks og væskekølesystemer. Software og orkestreringsværktøjer vokser, da operatører integrerer DCIM, AI-observabilitet og AI-arbejdsbelastningsstyringsplatforme. Servicesegmentet inkluderer infrastrukturkonsultation, fjernhåndtering og AI-klyngesupport. Integrations- og optimeringstjenester ser øget anvendelse på tværs af colocation og virksomheders implementeringer.

Efter Implementering

Cloud-implementering dominerer med hyperscale-virksomheder, der bygger AI-regioner i hele Europa. Virksomheder bruger cloud til træning og hybrid til inference og overholdelsesfølsomme AI-arbejdsbelastninger. Hybridmodeller vokser med behovet for edge-core-integration. On-premise implementering forbliver relevant for regulerede sektorer som BFSI, forsvar og sundhedsvæsen. Operatører tilbyder AI-specifikke implementeringsmuligheder med containeriserede racks og GPU-blokke.

Efter Anvendelse

Maskinlæring har den største andel på det europæiske AI-datacentermarked. Generativ AI vokser hurtigt og driver efterspørgslen efter GPU-intensive racks. NLP og computer vision anvendelsestilfælde stiger på tværs af telekommunikation, fremstilling og regering. AI-datacentre understøtter diverse applikationer fra LLM-træning til fødereret læring. Kategorien “Andre” inkluderer AI til cybersikkerhed, anbefalingsmotorer og simuleringsarbejdsbelastninger.

Efter Vertikal

IT og telekommunikation fører an på det europæiske AI-datacentermarked med stigende efterspørgsel efter AI-native tjenester og cloud-infrastruktur. BFSI, sundhedsvæsen og detailsektorer implementerer AI til bedrageridetektion, diagnostik og forbrugerindsigt. Medier & underholdning bruger AI til indholdsgenerering og personalisering. Fremstilling anvender AI i prædiktiv vedligeholdelse og automatisering. Hver vertikal har forskellige præferencer for beregning og implementering.

Regionale Indsigter

Vesteuropa Dominerer med Over 45% Markedsandel Ledet af Hyperscale Aktivitet og Virksomhed AI Efterspørgsel

Vesteuropa forbliver den største bidragyder til det europæiske AI-datacentermarked med over 45% markedsandel. Storbritannien, Tyskland, Irland og Frankrig er værter for store hyperscale-regioner og Virksomhed AI-implementeringer. Frankfurt, London og Paris fungerer som AI-beregningsknudepunkter med stærk sammenkobling og politisk tilpasning. Hyperscale-aktører driver regional ekspansion med multi-zone infrastrukturplaner. Virksomhed AI-adoption understøttes af modne dataøkosystemer og tilgængelighed af arbejdskraft. Regionen drager fordel af vedvarende integration og høj overholdelsesinfrastruktur.

- For eksempel annoncerede Google i november 2025 en investering på €5,5 milliarder i Tyskland for at udvide AI-infrastrukturen, herunder ny datacenterkonstruktion i Dietzenbach og udvidelse i Hanau, optimeret til storskala modeltræning.

Nordeuropa Holder Omkring 25% Andel med Fokus på Grøn AI-Infrastruktur og Væskekøling

Nordeuropa står for cirka 25% af markedet, ledet af Sverige, Norge, Finland og Danmark. Disse lande tilbyder rigelig vedvarende energi og naturlige kølefordele. Operatører implementerer AI-racks med høj effekttæthed understøttet af bæredygtige energikontrakter. Stockholm og Oslo oplever øget implementering af GPU-klynger til AI-arbejdsbelastninger. Edge AI-zoner opstår også for at understøtte smarte byer og industrielle anvendelsestilfælde. Bæredygtighedskrav driver pilotprojekter for væskekøling og kulstofneutrale facilitetdesigns.

Syd- og Østeuropa repræsenterer 30% andel med stærk vækst inden for Edge og regeringsledede projekter

Syd- og Østeuropa har tilsammen næsten 30% markedsandel i det europæiske AI-datacentermarked. Spanien, Italien, Polen og Rumænien oplever stigende aktivitet gennem regeringsstøttede AI-zoner og telekomledede udvidelser. Lokale cloud-regioner understøtter compliance-følsomme AI-applikationer. Edge AI-implementeringer vinder frem i tier-2 byer. Colocation-udbydere investerer i AI-klar mikrofaciliteter på tværs af metroområder. Disse underregioner tilbyder omkostningseffektiv ekspansionspotentiale for nye AI-operatører. Væksten drives af digitalisering, 5G-udrulning og EU-infrastrukturstøtte.

- For eksempel indgik Khazna Data Centers og Eni i juli 2025 en aftale om at udvikle en 500 MW datacenter-campus i Lombardiet, Italien. Projektet er designet til at understøtte store AI- og højtydende computerarbejdsbelastninger og styrker Italiens position inden for suveræn digital infrastruktur.

Konkurrenceindsigter:

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- OVHcloud

- Equinix

- Digital Realty

- IBM

- Meta Platforms

- Dell Technologies

- NVIDIA

Det europæiske AI-datacentermarked er præget af intens konkurrence mellem hyperscale cloud-udbydere, colocation-operatører og infrastruktursælgere. Microsoft, AWS og Google Cloud driver hyperscale-implementeringer på tværs af større metroområder som Frankfurt, Paris og Dublin. OVHcloud og IBM understøtter suveræne AI-cloud-tjenester til compliance-fokuserede sektorer. Equinix og Digital Realty muliggør skalerbar, AI-klar colocation-infrastruktur med modulære rack-muligheder. NVIDIA fører inden for AI-acceleratorer, mens Dell og HPE tilbyder integrerede GPU-klynger og høj-densitets serverløsninger. Meta udvider sin egen AI-infrastruktur for interne LLM-arbejdsbelastninger. Det forbliver et dynamisk landskab, hvor aktører konkurrerer på bæredygtighed, rack-densitet, køleinnovation og compliance-evner for at imødekomme stigende AI-arbejdsbelastningskrav på tværs af erhvervs- og offentlige sektorer.

Seneste udviklinger:

- I januar 2026 annoncerede Marvell Technology, at de vil opkøbe XConn Technologies for at udvide deres AI-datacenterforbindelsesportefølje. Opkøbet, der blev afsluttet den 2. januar 2026, sigter mod at forbedre Marvells PCIe- og CXL-switching-siliciumtilbud, som er kritiske for høj-båndbredde netværk i AI-datacentre.

- I december 2025 lancerede HPE og NVIDIA et nyt AI Factory Lab i Grenoble, Frankrig, der adresserer EU’s behov for suveræn AI-infrastruktur. Initiativet introducerer sikre, skalerbare AI-infrastrukturløsninger, hvor virksomheder kan teste og forfine arbejdsbyrdepræstationer på regionsbaserede systemer, hvilket understøtter datasuverænitet og overholdelse af regler inden for Den Europæiske Union.

- I november 2025 annoncerede Google en investering på €5,5 milliarder i Tyskland til AI- og cloud-infrastrukturudvidelser. Planen dækker ny datacenterkonstruktion i Dietzenbach og udvidelse på Hanau-campus, hvilket styrker AI-optimeret beregningskapacitet og cloud-tjenester for erhvervs- og offentlige sektorkunder i hele regionen.