Resumé:

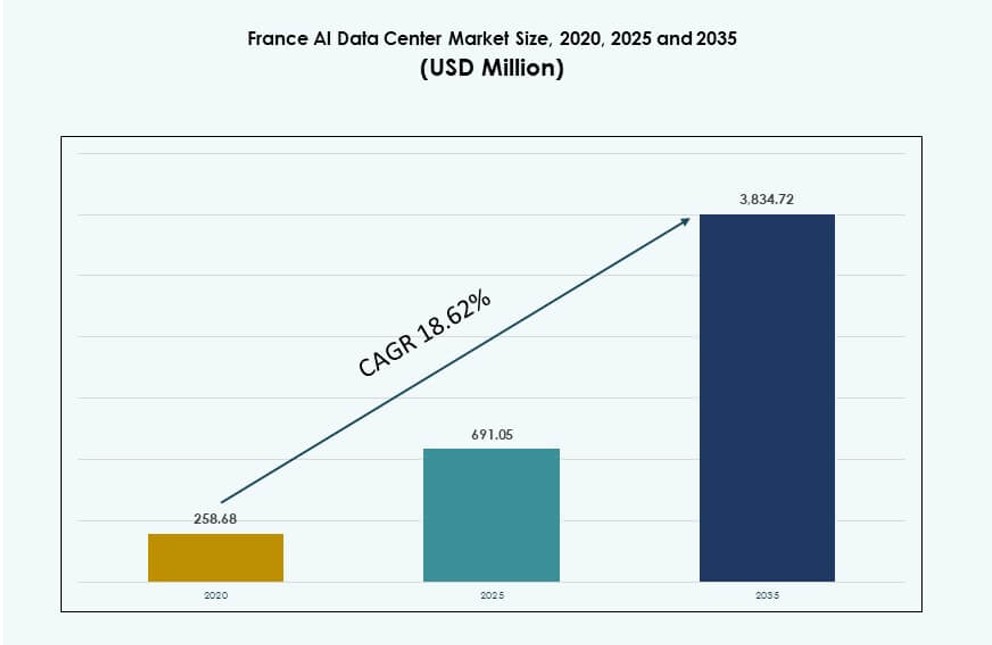

Markedet for AI-datacentre i Frankrig blev vurderet til USD 258,68 millioner i 2020 til USD 691,05 millioner i 2025 og forventes at nå USD 3.834,72 millioner i 2035, med en CAGR på 18,62% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på AI-datacenter i Frankrig 2025 |

USD 691,05 Millioner |

| AI-datacenter i Frankrig, CAGR |

18,62% |

| Størrelse på AI-datacenter i Frankrig 2035 |

USD 3.834,72 Millioner |

Markedet får momentum på grund af hurtige fremskridt inden for generativ AI, suveræne cloud-initiativer og hyperscale-infrastruktur. Virksomheder og cloud-udbydere investerer i høj-densitets, væskekølede datacentre for at imødekomme den stigende efterspørgsel efter AI-træning og -inference. Regeringsstøtte til digital suverænitet og datalokalisering styrker markedsfortrøstningen. AI-arbejdsbelastninger på tværs af sektorer som sundhedsvæsen, BFSI og fremstilling fortsætter med at vokse. Virksomheder søger skalerbar, overensstemmende infrastruktur til at understøtte missionkritiske AI-implementeringer. Innovation inden for køling, orkestrering og GPU-arkitektur omformer operationelle benchmarks.

Paris fører markedet på grund af sin tætte klynge af virksomheder, regeringsstøttede cloud-zoner og stærke netværksrygrad. Det huser den største koncentration af hyperscale- og suveræne AI-faciliteter. Marseille vokser hurtigt med strategiske kabel-landingspunkter, der understøtter international AI-trafik og grænseoverskridende arbejdsbelastninger. Lyon, Bordeaux og Lille er fremvoksende markeder drevet af tilgængelighed af jord, regeringsincitamenter og nærhed til forskningscentre. Disse regionale udvidelser understøtter edge-implementeringer og lokaliserede AI-applikationer på tværs af industrielle zoner. Den geografiske spredning sikrer infrastrukturredundans, datakompatibilitet og bredere AI-service rækkevidde.

Markedsdynamik:

Markedsdrivere

Stigende efterspørgsel efter AI-beregningskraft accelererer investeringer i hyperscale og virksomheds-infrastruktur

Frankrig oplever stigende AI-arbejdsbelastninger på tværs af sektorer som BFSI, sundhedsvæsen og fremstilling. Virksomheder øger beregningskapaciteten for at understøtte store sprogmodeller og AI-drevet automatisering. Hyperscale-udbydere implementerer høj-densitetsinfrastruktur optimeret til GPU-klynger. Det franske AI-datacentermarked nyder godt af stærk efterspørgsel efter væskekølede racks og modulære strømsystemer. Regeringsstøttede digitale transformationsplaner fremskynder yderligere udrulning af infrastruktur. Træning og inferens af AI-modeller kræver lav-latens, højtydende miljøer. Offentlige og private sektorer prioriterer AI-klar kapacitet til dataintensive applikationer. Investorer fokuserer på langsigtet ROI gennem skalerbare, bæredygtige infrastrukturmodeller. Det tilbyder strategisk positionering for paneuropæisk AI-servicelevering.

Strategisk Regeringsstøtte Gennem Suveræne AI- og Cloud-initiativer Fremmer Infrastrukturvækst

Frankrigs regeringspolitik understøtter digital suverænitet og national AI-ledelse gennem offentlig finansiering og reguleringsmæssig tilpasning. Den nationale cloud-strategi tilskynder til udvikling af indenlandske datacentre til kritiske AI-tjenester. Suveræne cloud-projekter tiltrækker private aktører, der sigter mod at opfylde GDPR-, HDS- og SecNumCloud-standarder. Offentlige kunder stoler i stigende grad på faciliteter i landet til at behandle AI-arbejdsbelastninger. Strategiske initiativer styrker tilliden til franske infrastrukturudbydere. AI-fokuserede startups og virksomheder får adgang til beregningskraft gennem lokaliserede tjenester. Det franske AI-datacentermarked nyder godt af tilpasningen af reguleringsmæssig overholdelse med væksten i beregningsinfrastruktur. Energieffektive og AI-specifikke konfigurationer får prioritet i finansieringen. Det understøtter geopolitiske data-lokaliseringsbestræbelser.

- For eksempel planlægger et joint venture mellem Bpifrance, MGX, Mistral AI og NVIDIA en 1.400 MW AI-klar datacentercampus, der starter konstruktionen i 2. kvartal 2026.

Skift Mod Høj-Densitets Væskekølesystemer til Håndtering af AI-Arbejdsbelastningens Varme- og Energiforbrug

Den stigende implementering af AI-chips og acceleratorer øger strømtætheden og termiske udfordringer. Adoptionen af væskekøling stiger, da virksomheder skifter fra luftbaserede systemer til avancerede termiske løsninger. Rack-niveau designs understøtter nu over 30 kW til dyb læringsklynger. Direkte-til-chip og nedsænkningskøleløsninger vinder indpas i AI-centrerede implementeringer. Infrastruktur-operatører integrerer varmegenbrug og lukkede væskesystemer. Det franske AI-datacentermarked ser stærk fremdrift i høj-densitetsfaciliteter understøttet af F&U-investeringer. Strøm- og køleeffektivitet bliver en differentierende faktor blandt colocation-udbydere. Udstyrsleverandører prioriterer modulære, AI-klare systemer. Det driver konvergensen af køledesign og beregningsinnovation.

- For eksempel indviede Equinix i februar 2025 sit PA13x datacenter i Paris med en investering på €350 millioner for at understøtte AI-arbejdsbelastninger og højtydende infrastruktur i hele Île-de-France-regionen. Faciliteterne udvider Equinix’s tilstedeværelse for at imødekomme den stigende efterspørgsel efter digital og AI-klar kapacitet i Frankrig.

Udvidelse af Edge AI i By- og Industrielle Knudepunkter til Real-Time Beslutningstagning og Data-Lokalisering

Edge-datacentre understøtter latensfølsomme AI-brugssager såsom autonome køretøjer, industriel IoT og smarte byer. Frankrigs større metroområder implementerer AI-edge-infrastruktur til realtidsbehandling. Efterspørgslen stiger efter mikrodatacentre indlejret i telekom- og bynetværk. Virksomheder adopterer edge-noder for at overholde datalokalisering og reducere cloud-latens. Brugssager udvides på tværs af transport, sundhedsdiagnostik og prædiktivt vedligehold. Det franske AI-datacentermarked drager fordel af AI-tilpassede edge-løsninger integreret med 5G og fibernetværk. Regionale datahubs reducerer backhaul og muliggør distribueret inferens. Det muliggør decentraliserede AI-applikationer i dynamiske miljøer. Operatører sigter mod 10–15 kW pr. rack i edge-formater.

Markedstendenser

Stigende AI-klyngeimplementeringer i Tier III og Tier IV faciliteter med forbedret sammenkobling

Operatører implementerer AI-beregningszoner inden for certificerede Tier III og Tier IV faciliteter for at sikre uafbrudte tjenester. Disse zoner huser tætte klynger af GPU’er, TPU’er og AI-acceleratorer til modeltræning. Inter-rack sammenkoblinger og lav-latens stoffer er essentielle for distribueret træningsydelse. Netværksoptimering gennem NVLink og 800G Ethernet-links bliver standard. Interoperabilitet mellem klynger og cloud forbedrer fleksibiliteten i ressourceallokering. Det franske AI-datacentermarked oplever hurtige designændringer for at imødekomme AI-klynger. Forbedrede sikkerheds- og dataintegritetsrammer er lagdelt på beregningsnoder. DCIM-platforme udvikler sig til at overvåge højtydende AI-zoner. Det gør avanceret infrastruktur tilgængelig på tværs af AI-stadier.

Konvergens af AI og grønne energimål for at drive vedvarende energidrevne AI-datacentre

AI-infrastrukturvækst er i overensstemmelse med Frankrigs vedvarende energiovergangsplan. Operatører indgår vind- og vandkraftindkøbsaftaler for at forsyne AI-klynger. Flydende køling og energigenbrugssystemer hjælper med at reducere CO2-aftryk. AI-optimering forbedrer også arbejdsbelastningsplanlægning og ressourceeffektivitet. Colocation-udbydere sigter mod PUE-værdier under 1,2 i nye byggerier. Det franske AI-datacentermarked tilpasser AI-vækst til ESG-mandater. Hybrid køling og AI-arbejdsbelastningsorkestrering reducerer overskydende varmeaffald. Udbydere integrerer AI-drevne kontrolsystemer til at styre energien på facilitet-niveau. Det fremmer AI-implementering uden at overskride bæredygtighedsgrænser.

Øget integration af AI-klare racks med modulære og skalerbare arkitekturer

Adoptionen af modulær arkitektur stiger på tværs af hyperscale og virksomhedskonstruktioner. Rack-niveau designs integrerer nu AI-acceleration, flydende køling og orkestreringssoftware. AI-klare moduler tillader fleksibel skalering efter strøm, beregning og termisk tæthed. Virksomheder kræver rack-formater, der understøtter fremtidige AI-chipopgraderinger. Containeriserede datacentre vinder frem i forskning og edge AI-implementeringer. Det franske AI-datacentermarked understøtter AI-integrerede modulære løsninger på tværs af by- og campussteder. Leverandører samler GPU’er, NVMe-lagring og orkestrering i plug-and-play-formater. Hurtig implementering understøtter AI-projektagilitet. Det giver operatører mulighed for at imødekomme skiftende AI-krav med minimal forstyrrelse.

Voksende tilstedeværelse af cloud-til-edge AI-platforme og federerede læringsarbejdsgange

AI-infrastruktur udvider sig ud over centraliserede datacentre til edge-noder og federerede miljøer. Federeret læring muliggør modeltræning på distribuerede datasæt på tværs af hospitaler, banker og detailkæder. Frankrigs teleudbydere understøtter edge AI-udrulninger med tætte fiber-rygstrukturer. Implementering af AI-modeller bliver lokationsfølsom og understøtter realtidsrespons. Cloud-udbydere tilbyder nu hybride AI-miljøer med lokal inferens. Det franske AI-datacentermarked udvikler sig mod integrerede cloud-til-edge-rammer. AI-containere opererer på tværs af klynger, private skyer og mobile noder. Datagravitation og privatlivsbekymringer driver lokal behandling af AI-pipelines. Det bringer beregning tættere på datakilder på tværs af industrier.

Markedsudfordringer

Stigende energibehov og netværkspres fra høj-densitets AI-arbejdsbelastninger på tværs af faciliteter

AI-arbejdsbelastninger kræver betydelig strømforbrug, hvilket skaber pres på den regionale energiinfrastruktur. Tætte GPU-racks overskrider ofte 30–50 kW per rack og kræver robuste netværksforbindelser. Nogle regioner står over for forsinkelser i strømfordeling og kapacitetsflaskehalse. Højt energibehov konkurrerer med industrielle og boligmæssige prioriteter. Infrastrukturforbedringer halter efter hyperscale-byggetidslinjer. Det franske AI-datacentermarked har svært ved at balancere AI-vækst og netværksrobusthed. Energiprisvolatilitet påvirker også langsigtet TCO-planlægning. Vedtagelse af vedvarende energi hjælper, men tilgængeligheden forbliver ujævn. Det forsinker time-to-market for storskala AI-implementeringer.

Stigende regulatorisk kompleksitet omkring datasuverænitet og grænseoverskridende AI-arbejdsgange

Strenge databeskyttelseslove og suverænitetsrammer tilføjer juridisk og operationel kompleksitet. AI-modeller kræver adgang til store, ofte internationale, datasæt. Franske love begrænser grænseoverskridende behandling af sundheds- og finansdata. Overholdelse af SecNumCloud, GDPR og HDS øger omkostninger og infrastrukturkrav. Leverandører skal isolere datazoner og opretholde revisionsklare kontroller. Det franske AI-datacentermarked skal navigere i udviklende cybersikkerhedsreguleringer. AI-implementeringer i følsomme vertikaler står over for langsomme godkendelser. Regulatorisk overhead forsinker hyperscale cloud-onboarding. Det øger lokaliseringspresset på multinationale AI-udbydere.

Markedsmuligheder

Fremkomsten af suveræne AI-cloud-tilbud til regulerede og offentlige sektorkunder i Frankrig

Frankrigs fokus på AI-suverenitet åbner muligheder for betroet cloud-infrastruktur. Operatører, der tilbyder certificerede miljøer til offentlige arbejdsbelastninger, ser langsigtet efterspørgsel. Projekter som Bleu og betroede zoner skaber sikre AI-modelimplementeringsveje. Det franske AI-datacentermarked drager fordel af stigende efterspørgsel efter compliant, indenlandsk beregning. Det driver innovation inden for sikker hardware, orkestrering og politikklare AI-arkitekturer.

AI-drevet Industri 4.0 og Smart City-programmer for at øge edge- og mikrodatacenterimplementeringer

Edge AI-efterspørgsel vokser på tværs af logistik, bilindustri, sundhedspleje og byplanlægning. Operatører implementerer mikrodatacentre i smarte netværk og produktionsknudepunkter. Nye 5G-zoner understøtter AI-inferens ved kanten. Det franske AI-datacentermarked fanger vækst fra AI-integrerede industrielle steder. Det positionerer edge-udbydere til at betjene decentraliserede AI-arbejdsbelastninger.

Markedssegmentering

Efter type

Hyperscale faciliteter dominerer det franske AI-datacentermarked på grund af deres rolle i træning af storskala AI-modeller. Store cloud-udbydere og teknologivirksomheder investerer i GPU-tunge campusser designet til skalerbarhed. Disse faciliteter tegner sig for den største markedsandel på grund af beregningstæthed og tilgængelig strøm. Colocation og Virksomhed datacentre betjener compliance-fokuserede industrier som sundhedsvæsen og finans. Edge og mikrodatacentre opstår i smarte byer og industrielle implementeringer. Hvert segment adresserer specifikke behov for latenstid, sikkerhed eller skalerbarhed.

Efter komponent

Hardware har den største andel af det franske AI-datacentermarked på grund af efterspørgslen efter AI-chips, højhastighedsforbindelser og væskekølede racks. Virksomheder og hyperscalers investerer i skræddersyet infrastruktur optimeret til inferencing og modeltræning. Software og orkestreringsværktøjer muliggør effektiv AI-arbejdsbelastningsplanlægning og DCIM-integration. Tjenester, herunder facilitetsstyring, AI-rådgivning og vedligeholdelse, understøtter langvarig infrastrukturbrug. Stigningen i AI-arbejdsbelastninger øger efterspørgslen på tværs af alle tre komponenter.

Efter implementering

Hybrid implementering fører det franske AI-datacentermarked og tilbyder fleksibilitet mellem on-premise kontrol og cloud skalerbarhed. Virksomheder blander private AI-klynger med offentlige cloud træningszoner. On-premise implementering understøtter følsomme arbejdsbelastninger, der kræver strenge adgangskontroller og datalokalitet. Cloud-implementeringer vokser hurtigt for skalerbar AI-udvikling. Leverandører tilbyder suveræne cloud-zoner for at opfylde regulatoriske behov. Hver model tilpasses unikke risici, ydeevne og styringsmål.

Efter anvendelse

Maskinlæring (ML) har den største anvendelsesandel på det franske AI-datacentermarked på grund af virksomhedsanalytik og automatiseringsbrugssager. Generativ AI (GenAI) adoption stiger på tværs af medier, juridiske og kundeserviceapplikationer. Naturlig sprogbehandling (NLP) understøtter regeringens oversættelse, sentimentanalyse og stemmegenkendelsesværktøjer. Computer Vision (CV) vinder indpas i sikkerhed, fremstilling og medicinsk diagnostik. Mangfoldige anvendelsestilfælde driver bred infrastrukturadoption på tværs af vertikaler.

Efter vertikal

BFSI og sundhedssektoren dominerer den vertikale efterspørgsel på det franske AI-datacentermarked på grund af højsikkerheds- og højtydende AI-behov. BFSI bruger AI til bedrageridetektion, kundesegmentering og risikoscore. Sundhedssektoren anvender AI til billedbehandling, diagnostik og patienthåndtering. Detail- og IT-sektorerne skalerer også AI-arbejdsbelastninger gennem edge- og cloud-noder. Bil- og fremstillingsindustrien ser vækst fra Industri 4.0 og autonome systemer. Medier, underholdning og offentlige tjenester udvider også AI-brugen.

Regionale indsigter

Paris har over 42% andel af det franske AI-datacentermarked, ledet af tætte virksomhedsklynger, regeringscloud-zoner og forsknings- og udviklingsinstitutioner. Regionen huser store AI-implementeringer fra hyperscalers, suveræne cloud-udbydere og offentlige IT-afdelinger. Dens stærke fiberinfrastruktur og adgang til kvalificeret arbejdskraft forstærker dens position som det centrale knudepunkt. Paris-datacentre understøtter AI-træning og inferensarbejdsbelastninger på tværs af flere vertikaler. Det forbliver den strategiske kerne for investering og innovation.

- For eksempel investerede Microsoft €4 milliarder i at udvide datacentre i Paris-området og implementere 25.000 avancerede GPU’er inden udgangen af 2025 til AI-træningsarbejdsbelastninger.

Marseille står for omkring 26% af det franske AI-datacentermarked og fungerer som en vigtig landingszone for undersøiske kabler. Dens internationale forbindelser understøtter grænseoverskridende AI-arbejdsgange og modelimplementeringer på tværs af Europa og Nordafrika. AI-infrastrukturen her drager fordel af integration med energinet og gunstig strømtilgængelighed. Regionen vokser også i edge-implementeringer, der retter sig mod det sydlige Frankrig og middelhavets logistik-korridorer. Den spiller en vital rolle i decentraliserede og globale AI-pipelines.

- For eksempel landede Orange Medusa-undersøkabelsystemet i Marseille og integrerede med alle byens datacentre på tværs af 17 kabler for grænseoverskridende AI-dataflows.

Fremvoksende byer som Lyon, Bordeaux og Lille tegner sig for næsten 32% andel og vinder hurtigt indpas for AI-infrastruktur. Disse regioner tilbyder lavere jordomkostninger, ekspanderende industrizoner og målrettede incitamenter til digital investering. Lokale myndigheder støtter AI-datacenterzoner knyttet til universiteter og produktionsknudepunkter. De tiltrækker også edge-udbydere, der søger geografisk diversitet. Det franske AI-datacentermarked drager fordel af denne balancerede ekspansion på tværs af kerne- og regionale markeder. Det sikrer kapacitetsfordeling og modstandsdygtighed.

Konkurrenceindsigter:

- OVHcloud

- Iliad Data Centres

- DATA4

- Scaleway

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud (Alphabet)

- Meta Platforms

- Equinix

- Digital Realty Trust

Det franske AI-datacentermarked formes af en blanding af indenlandske og globale aktører, der hver især retter sig mod høj-densitetsinfrastruktur til AI-modelarbejdsbelastninger. OVHcloud og Iliad Data Centres fører an i suveræne cloud-tilbud skræddersyet til sektorer med høje krav til overholdelse. DATA4 og Scaleway udvider deres AI-klar kapacitet på tværs af Paris og fremvoksende metroområder. Hyperscalers som AWS, Azure og Google Cloud investerer i storskala AI-klynger med væskekøling og høj-effektrack. Meta styrker sin tilstedeværelse med AI-træningscampusser optimeret til interne modeller. Globale colocation-udbydere som Equinix og Digital Realty Trust understøtter hybride implementeringer med skalerbare, netværksrige faciliteter. Det forbliver yderst konkurrencepræget med stærk vertikal tilpasning, fokus på bæredygtighed og modulær infrastrukturadoption.

Seneste udviklinger:

- I september 2025 rejste Mistral AI €1,7 milliarder i en stor finansieringsrunde ledet af ASML, med deltagelse fra eksisterende investorer inklusive Bpifrance og NVIDIA. Denne kapitalindsprøjtning positionerer virksomheden til at skalere sine AI-model- og infrastrukturkapaciteter, understøttende bredere AI-beregningsarbejdsbelastninger, der sandsynligvis hostes på højtydende datacentre i Frankrig og Europa.

- I maj 2025 annoncerede MGX (UAE), Bpifrance (Frankrig), Mistral AI (Frankrig) og NVIDIA (USA) et joint venture for at udvikle Paris AI Campus, en 1,4 GW facilitet, der sigter mod at blive Europas største AI-datacenter i Paris-regionen, med konstruktion startende i 2026 og operationer i 2028.