Resumé:

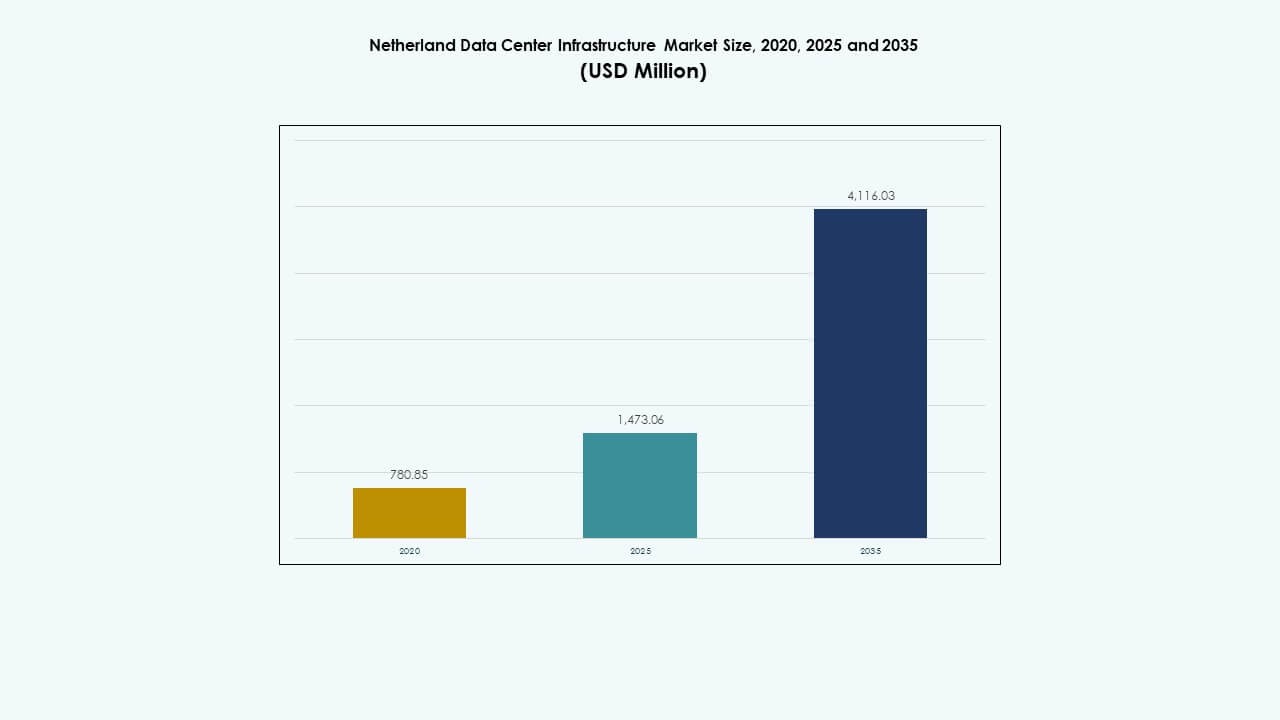

Markedet for datacenterinfrastruktur i Nederlandene blev vurderet til USD 780,85 millioner i 2020 til USD 1.473,06 millioner i 2025 og forventes at nå USD 4.116,03 millioner i 2035, med en årlig vækstrate (CAGR) på 10,75% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterinfrastruktur i Nederlandene 2025 |

USD 1.473,06 Millioner |

| Markedet for datacenterinfrastruktur i Nederlandene, CAGR |

10,75% |

| Markedstørrelse for datacenterinfrastruktur i Nederlandene 2035 |

USD 4.116,03 Millioner |

Stærk efterspørgsel efter cloud computing, AI-klar infrastruktur og colocation-tjenester driver ekspansionen på markedet for datacenterinfrastruktur i Nederlandene. Virksomheder investerer i bæredygtige faciliteter med avanceret køling, modulær konstruktion og automatiseringssystemer. Regeringspolitikker, der støtter vedvarende energi og digital konnektivitet, øger investorernes tillid. Landets strategiske rolle som europæisk datahub tiltrækker store teknologivirksomheder, der bygger skalerbare og energieffektive campusser.

Vesteuropa dominerer markedet for datacenterinfrastruktur i Nederlandene på grund af tæt konnektivitet og adgang til vedvarende energi i byer som Amsterdam og Rotterdam. Nordlige provinser som Groningen fremstår som sekundære vækstzoner drevet af tilgængelig jord og vedvarende integration. Sydlige regioner styrker industriel datakapacitet og edge-implementeringer. Denne geografiske balance opretholder udviklingen af digital infrastruktur i hele landet.

Markedsdrivere

Markedsdrivere

Voksende investeringer i modernisering af digital infrastruktur og udvidelse af grønne datacentre

Markedet for datacenterinfrastruktur i Nederlandene nyder godt af hurtig modernisering på tværs af dets dataøkosystemer. Stigende efterspørgsel efter højtydende computing driver store opgraderinger i strøm-, køle- og IT-systemer. Virksomheder adopterer avancerede energieffektive teknologier for at opfylde strenge bæredygtighedsstandarder. Regeringsinitiativer fremmer integration af vedvarende energi, hvilket tilskynder til grønnere operationer. Cloud-udbydere udvider hyperskala-faciliteter for at understøtte AI, 5G og IoT-applikationer. Lokale colocation-centre tiltrækker virksomhedskunder, der søger skalerbar og sikker infrastruktur. Kontinuerlig udvikling af fibernetværk forbedrer konnektivitet og datagennemstrømningspålidelighed. Investorer ser Nederlandene som en strategisk gateway til europæisk digital handel. Det positionerer sig som et centralt knudepunkt, der forbinder transatlantiske og kontinentale dataflows.

- For eksempel steg Amsterdams datacenterkapacitet fra omkring 298 MW i 2016 til omkring 565 MW i 2023, hvilket afspejler en betydelig udvidelse inden for colocation og hyperscale faciliteter.

Hurtig Teknologisk Integration på Tværs af Edge og Hyperscale Implementeringer

Det hollandske datacenterinfrastrukturmarked fremmes gennem aktiv implementering af AI-drevne køle-, automatiserings- og overvågningsværktøjer. Operatører fokuserer på at integrere hybride og multi-cloud systemer for at imødekomme komplekse virksomheders arbejdsbelastninger. Nationens stærke telekominfrastruktur understøtter applikationer med lav latens og edge computing noder. Det opnår balanceret strømfordeling med intelligente netsystemer og UPS-innovation. Nye hyperscale projekter har modulære opbygninger for hurtigere levering. AI, blockchain og HPC arbejdsbelastninger forbedrer designfleksibiliteten af faciliteter. Virksomheder forfølger ISO-certificerede effektivitetsmål for langsigtet operationel ekspertise. Markedet styrker sin ledelse gennem konsistente opgraderinger af digital infrastruktur. Det fortsætter med at udvikle sig med fokus på modstandsdygtighed og smart integration.

Stigende Cloud- og Colocation-adoption af Virksomheder og Startups

Det hollandske datacenterinfrastrukturmarked får momentum gennem stigende virksomheders afhængighed af hybride cloud-modeller. Startups udnytter colocation-tjenester for agilitet og skalerbarhed. Stærke databeskyttelseslove styrker tilliden til hostede løsninger. Organisationer prioriterer redundante netværk og katastrofeberedskabsrammer. Efterspørgslen vokser efter softwaredefinerede strøm- og kølehåndteringsværktøjer. Telekomoperatører samarbejder med hyperscalers for at udvide regionale tilgængelighedszoner. Forpligtelser til vedvarende energi er i overensstemmelse med virksomheders bæredygtighedsmål. Forbedret sammenkobling muliggør højhastighedssamarbejde blandt digitale tjenesteudbydere. Det driver et stabilt økosystem, hvor lokal innovation møder global efterspørgsel.

Regeringsstøtte og Regulatorisk Klarhed Fremmer Strategiske Investeringer

Det hollandske datacenterinfrastrukturmarked drager fordel af støttende offentlige politikker, der strømliner bygge- og energigodkendelsesprocesser. Myndighederne opmuntrer til vedvarende integration gennem kulstofneutral energikilde. Forenklede zoneinddelingsregler fremskynder udviklingstidslinjer for faciliteter. Skatteincitamenter tiltrækker multinationale datavirksomheder, der søger regional tilstedeværelse. Nationale cybersikkerhedsprogrammer fremmer infrastrukturens pålidelighed og datasuverænitet. Hollands digitale økonomidagsorden sikrer løbende teknologitilpasning. Nærhed til europæiske handelscentre øger den kommercielle appel for udenlandske investorer. Markedet opretholder stabil vækst gennem gennemsigtighed og institutionel tillid. Det positionerer sig som en model for bæredygtig digital infrastrukturpolitik.

- For eksempel åbnede Google et nyt datacenter i Winschoten, Holland med en investering på €600 millioner, der opererer på vedvarende energi. Faciliteterne understøtter genbrug af spildvarme og bruger solceller på taget og effektive kølesystemer, der styrker den lokale infrastruktur og er i overensstemmelse med EU’s bæredygtighedsdirektiver.

Markedstendenser

Markedstendenser

Skift Mod Væskekøling og Nedsænkningsbaserede Effektivitetssystemer

Markedet for datacenterinfrastruktur i Nederlandene ser en stærk adoption af væske- og nedsænkningskøling til høj-densitets racks. Operatører erstatter ældre luftbaserede systemer for at reducere strømforbrugseffektivitet (PUE). Disse metoder forbedrer termisk kontrol, mens de reducerer driftsstøj og vedligeholdelsesomkostninger. Store datacentre implementerer adaptive kontrolenheder til præcis miljøregulering. AI-aktiveret overvågning justerer dynamisk væskestrømmen for at håndtere termiske belastninger. Bæredygtige kølemidler og biologisk nedbrydelige væsker vinder industriens præference. Modulære designs forenkler integrationen i eksisterende faciliteter. Denne overgang er i tråd med globale kulstofneutrale forpligtelser og EU’s Green Deal-politikker. Det fortsætter med at omdefinere energibesparelsesstandarder.

Udvidelse af AI- og HPC-drevne facilitetdesigns til næste generations computing

Markedet for datacenterinfrastruktur i Nederlandene er i tråd med den stigende efterspørgsel efter AI og højtydende computing-arbejdsbelastninger. Facilitetlayouts integrerer GPU-optimerede klynger til at håndtere træningsintensive modeller. Dynamiske arbejdsbelastningsorkestreringsværktøjer balancerer computing-belastninger på tværs af multi-lejer miljøer. Operatører implementerer avancerede mikronetværkssystemer til at håndtere svingende strømbehov. AI-klar arkitekturer muliggør kontinuerlige maskinlæringsapplikationer til prædiktiv vedligeholdelse. Cloud- og forskningsinstitutioner samarbejder om at udvikle AI-supernoder inden for nationale netværk. Infrastrukturforbedringer fokuserer på høj gennemstrømning og lav latensdesign. Stærke fiber-rygstrukturer sikrer ensartede dataudvekslingshastigheder på tværs af Europa. Det styrker sin teknologiske dybde gennem adaptiv AI-integration.

Vækst i modulære og præfabrikerede konstruktionsmodeller

Markedet for datacenterinfrastruktur i Nederlandene omfavner modulær konstruktion for hurtigere implementering og lavere kapitalintensitet. Præfabrikerede moduler muliggør præcis skalerbarhed uden at forstyrre igangværende operationer. EPC-entreprenører leverer standardiserede designs optimeret til bæredygtighedscertificeringer. Forudkonstruerede køle- og strømforsyningsenheder forbedrer byggeforudsigelighed. Modulære campusser understøtter hybride konfigurationer, der passer til virksomheders og hyperskala-klienters behov. Forsyningskædepålidelighed forbedres gennem lokale fabrikationsknudepunkter. Byggetidslinjer reduceres betydeligt, hvilket forkorter idriftsættelsestiden. Investorer værdsætter denne forudsigelighed til planlægning af investeringsafkast. Det udvikler sig mod en fleksibel, hurtig-implementeringsinfrastrukturmodel, der er egnet til global cloud-udvidelse.

Øget fokus på vedvarende energi og cirkulære infrastrukturpraksisser

Markedet for datacenterinfrastruktur i Nederlandene fører an i vedvarende adoption gennem integrering af sol-, vind- og vandkraft på stedet. Operatører køber strøm direkte fra lokale vedvarende producenter via PPA-aftaler. Faciliteter implementerer batterienergilagringssystemer for at stabilisere netforsyningen. Varmegenbrugsprojekter kanaliserer overskudsenergi til distriktsnetværk, der understøtter samfundets bæredygtighedsmål. Cirkulære konstruktionspraksisser fremmer genanvendelige materialer og lavkulstofbeton. Operatører implementerer vandfri køling og smart belysning for at reducere spild. Regeringsstøttede mål for ren energi guider langsigtet investeringsadfærd. Markedet styrker sit ry for øko-effektiv design og ydeevne. Det definerer fremtidige standarder for bæredygtig digital vækst i Europa.

Markedsudfordringer

Markedsudfordringer

Begrænsninger i energiforbrug og pres for kulstofneutrale operationer

Det hollandske datacenterinfrastrukturmarked står over for høj kontrol med energiforbrug og kulstofudledning. Strømbegrænsninger i storbyområder begrænser godkendelser af nye projekter. Voksende datatrafik forstærker afhængigheden af elnettet og udfordrer bæredygtighedsmål. Operatører skal balancere ydeevne med strenge emissionsgrænser. Grøn energikilde forbliver konkurrencepræget midt i begrænset vedvarende forsyning. Infrastrukturforbedringer kræver kapitalintensive overgange til brintklare eller batteristøttede systemer. Energiundersøgelser og overholdelsesrapportering øger driftskompleksiteten. Nationale regulatorer kræver gennemsigtighed i livscyklus effektivitet målinger. Det konfronterer et udviklende landskab, hvor strømoptimering definerer konkurrenceevne.

Stigende jord- og byggeomkostninger begrænser udvidelse af bydatacentre

Det hollandske datacenterinfrastrukturmarked oplever begrænset jordtilgængelighed i vigtige metroområder som Amsterdam. Høje ejendomspriser skaber barrierer for nye aktører og udvidelser. Miljømæssige zonepolitikker begrænser storskalaudvikling i bykorridorer. Inflation i byggematerialer påvirker ejerskabets samlede omkostningsfremskrivninger. Forsinkelser i forsyningskæden påvirker kritiske infrastrukturkomponenter, især køle- og UPS-systemer. Interessenter skal optimere fodaftryk gennem vertikale byggerier og kompakte designs. Tilladelsesbehandlingstider varierer efter kommune og forsinker implementeringsplaner. Disse begrænsninger skubber udviklingen mod forstads- og regionale steder. Det skal innovere rumligt for at opretholde langsigtet skalerbarhed.

Markedsmuligheder

Fremkomsten af edge-datacentre til støtte for 5G og IoT-økosystemer

Det hollandske datacenterinfrastrukturmarked præsenterer stærkt vækstpotentiale gennem edge-implementeringer. Telekom- og cloud-udbydere investerer i mikrofaciliteter nær befolkningscentre. Disse centre reducerer latenstid for autonome systemer, forbundne køretøjer og smarte byer. Efterspørgslen vokser fra realtidsapplikationer som AR, VR og sundhedsovervågning. Edge-modeller komplementerer hyperscale-netværk ved at håndtere lokaliserede data. Operatører udforsker hybride partnerskaber for distribueret computerinfrastruktur. Det bliver en strategisk muliggører for næste generations digitale tjenester. Udvidelsen af 5G-netværk forstærker edge-kapacitetsbehovet.

Bæredygtighed og innovation driver næste generations investeringsrørledninger

Det hollandske datacenterinfrastrukturmarked får mulighed gennem stigningen i bæredygtig og modulær konstruktion. Investorer prioriterer ESG-tilpassede aktiver med net-zero potentiale. Operatører adopterer AI-drevet styring for prædiktiv køling og strømoptimering. Cirkulære økonomirammer tiltrækker finansiering fra impact-drevne porteføljer. Innovationsklynger i Amsterdam og Rotterdam accelererer teknologiforsøg. Vandfri køling og smarte strømsystemer reducerer driftsomkostninger. Markedet appellerer til globale hyperscalers, der søger lav-kulstof hosting zoner. Det udvikler sig som en model for miljømæssigt ansvarlig datainfrastruktur i Europa.

Markedssegmentering

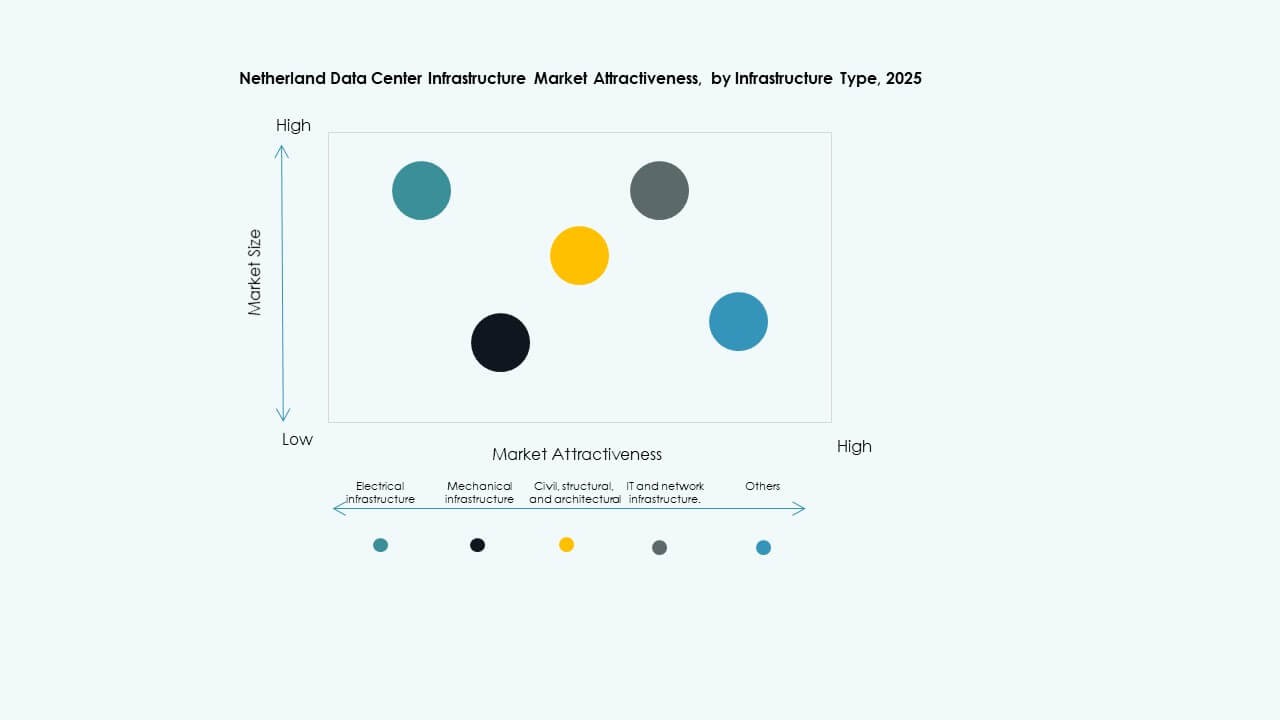

Efter infrastrukturtype

Markedet for datacenterinfrastruktur i Nederlandene ledes af IT- og netværksinfrastruktur, som tegner sig for den største andel på grund af stærk digitalisering i virksomheder. Elektrisk og mekanisk infrastruktur følger, drevet af forbedringer i effektivitet og modstandsdygtighed. Efterspørgslen efter civile og arkitektoniske systemer stiger med grønne bygningsdesigns. Opgraderinger af IT- og netværksudstyr dominerer kapitalallokeringen og understøtter 5G, AI og cloud computing arbejdsbelastninger. Voksende modularitet på tværs af alle typer øger fleksibilitet og livscyklusværdi.

Efter Elektrisk Infrastruktur

Uafbrydelige strømforsyningssystemer (UPS) leder det elektriske segment, drevet af behovet for kontinuerlig oppetid. Batteri Energilagringssystemer (BESS) vinder frem som netstabilisatorer. PDU’er og overføringskontakter forbedrer belastningsfordelingens effektivitet. Strømovervågningsintegration sikrer overholdelse af energistandarder. Forsyningsforbindelser forbedrer pålideligheden på tværs af hyperskala faciliteter. UPS-innovation med lithium-ion-batterier understøtter højere densitetsracks. Det sikrer konstant energilevering inden for ekspanderende hybrid cloud-netværk.

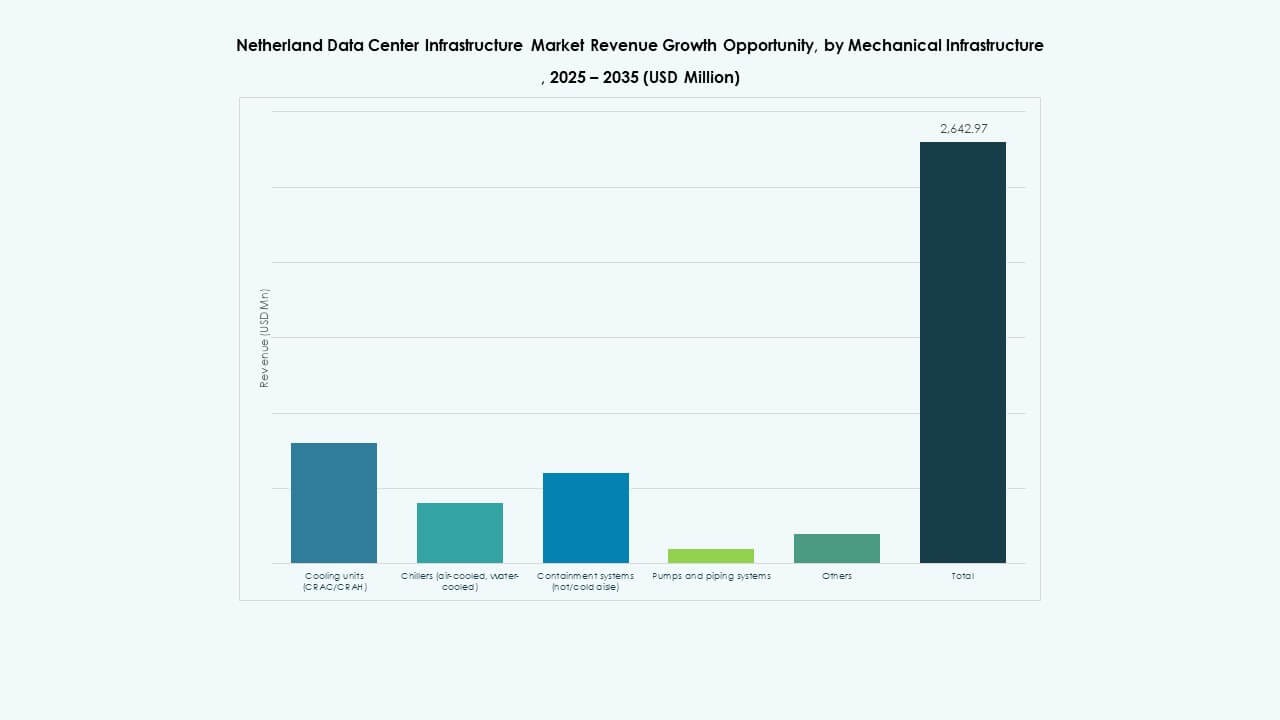

Efter Mekanisk Infrastruktur

Køleenheder som CRAC og CRAH dominerer segmentet på grund af krav til termisk styring. Kølere, der bruger luftkølede og vandkølede teknologier, udvider sig på tværs af byfaciliteter. Indeslutningssystemer forbedrer energieffektiviteten gennem kontrollerede luftstrømningszoner. Pumper og rørsystemer forbedrer køleredundans og ydeevne. Operatører skifter mod væskekøling for højtydende klynger. Mekanisk innovation fokuserer på at minimere vandforbrug og strømspild. Det styrker langsigtede miljømæssige bæredygtighedsmål.

Efter Civil / Strukturel & Arkitektonisk

Superstruktur og bygningshylsterløsninger leder segmentet, hvilket afspejler fokus på holdbarhed og energibesparelse. Modulare og præfabrikerede systemer fremskynder projekttidslinjer. Fundamenter og byggepladsforberedelse integrerer smart dræning og isoleringsmaterialer. Hævede gulvsystemer understøtter dynamiske racklayouts og luftcirkulation. Bygherrer anvender reflekterende tag for at reducere termisk absorption. Lokale bygningsregler fremmer bæredygtige materialer og strukturel modstandsdygtighed. Det leverer fleksible og fremtidssikrede datacenterskaller.

Efter IT & Netværksinfrastruktur

Servere og netværksudstyr dominerer denne kategori, drevet af AI, HPC og virksomheders cloud-adoption. Lagringssystemer udvikler sig med NVMe og SSD-teknologier for hurtigere gennemløb. Optisk kabling understøtter høj-båndbreddeforbindelser mellem edge og hyperskala noder. Rackdensiteter øges for kompakte installationer i byzoner. Netværksvirtualisering forbedrer ressourceallokeringens effektivitet. IT-infrastruktur forbliver den teknologiske rygrad i sektoren. Det muliggør skalerbare, intelligente og datadrevne operationer på tværs af Europa.

Efter Datacentertype

Colocation datacentre dominerer segmentet på grund af virksomheders præference for skalerbar outsourcing. Hyperskala datacentre udvider sig hurtigt for at understøtte globale cloud-udbydere. Edge datacentre opstår som nøglekomponenter for 5G og IoT økosystemer. Virksomhedsfaciliteter moderniseres gennem hybrid cloud-migration. Andre typer, herunder regerings- og forskningscentre, adopterer grønne og modulære designs. Det afspejler en balanceret diversificering på tværs af facilitetsskalaer og funktioner.

Efter Leveringsmodel

Design-Build og EPC-modeller fører an på grund af storskala projekter, der kræver integreret levering. Modulære fabriksbyggede løsninger vinder frem for omkostningseffektive udrulninger. Retrofit- og opgraderingsprojekter vokser i ældre industrizoner. Turnkey-modeller forbliver populære for hyperscale-udvidelser, der kræver hurtig færdiggørelse. Byggeledelse sikrer kvalitet på tværs af multi-interessentudviklinger. Projektoptimeringsteknologier reducerer byggetider. Det opretholder udviklingseffektivitet, mens det bevarer operationel ekspertise.

Efter Tier-type

Tier 3 datacentre har den største andel, der balancerer oppetid, redundans og omkostningseffektivitet. Tier 4 faciliteter udvides for at imødekomme hyperscale-pålidelighedskrav. Tier 2 og Tier 1 tjener mindre regionale eller edge-udrulninger. Virksomheder prioriterer certificeringer for at opfylde SLA- og compliance-mål. Øget fokus på 99,999% oppetid driver designopgraderinger. Tier-rammen guider investeringsjustering med operationel kritikalitet. Det understøtter markeds troværdighed og globale hostingstandarder.

Regionale Indsigter

Regionale Indsigter

Vestlige Holland – Amsterdam og Rotterdam Holder Dominerende Markedsandel (~62%)

Det hollandske datacenterinfrastrukturmarked er koncentreret i Amsterdam og Rotterdam, drevet af globale interkonnektionsknudepunkter og adgang til undersøiske kabler. Stærk konnektivitet og integration af vedvarende energi gør disse byer til centrale dataudvekslingscentre. Hyperscalers og colocation-udbydere klynger sig i denne region på grund af adgang til kvalificeret arbejdskraft og bæredygtige energikilder. Byzonereformer imødekommer tætte multi-lejer campusser. Strømnetværkets modstandsdygtighed sikrer kontinuerlig oppetid på tværs af større faciliteter. Det forbliver den kommercielle og teknologiske rygrad i den nationale infrastruktur.

- For eksempel driver Equinix flere datacentre i hele Amsterdam metroområdet, der tilbyder forbindelser til hundredvis af internationale netværk og cloud-udbydere gennem dets Platform Equinix økosystem. Faciliteterne kører på 100% vedvarende energi, hvilket styrker Amsterdams rolle som et førende europæisk dataudvekslingsknudepunkt.

Nordlige Holland – Groningen og Friesland Fremvoksende Vækstkorridorer (~23%)

Nordlige provinser som Groningen tiltrækker storskala hyperscale-udviklinger understøttet af tilgængelig jord og vedvarende kapacitet. Vind- og solfarme bidrager til grøn strømstabilitet. Lokale myndigheder fremmer balanceret vækst gennem digitale økonomi incitamenter. Regionens køligere klima forbedrer naturlig køleeffektivitet. Dataparker understøtter regionale industrier, uddannelse og logistiknetværk. Det udvikler sig til et strategisk alternativ for belastningsfordeling væk fra mættede byzoner.

- For eksempel har Googles Eemshaven datacenter matchet 100% af dets elforbrug med vedvarende energi siden 2017, understøttet af en 30 MW solkraftkøbsaftale fra Sunport Delfzijl. Faciliteterne er afhængige af nærliggende vind- og solfarme for at sikre en kontinuerlig grøn energiforsyning og netstabilitet.

Sydlige og Østlige Holland – Industrielle og Edge Udviklingszoner (~15%)

Sydlige byer som Eindhoven og Nijmegen oplever stærk vækst i edge- og industrielle datacentre. Nærheden til produktions- og forskningsklynger understøtter lokaliserede computerkrav. Infrastrukturinvesteringer forbedrer forbindelsen til Belgien og Tyskland. Industriel automatisering driver behovet for lav-latens og private cloud-faciliteter. Mindre byer tilbyder omkostningseffektive udvidelsesmuligheder for nationale netværk. Det understøtter decentralisering og diversificeret vækst af den nationale datainfrastrukturlandskab.

Konkurrencemæssige Indsigter:

- NorthC

- Switch Datacenters

- EvoSwitch

- Digital Realty

- Equinix, Inc.

- Cisco Systems, Inc.

- Dell Inc.

- Schneider Electric

- ABB

- Vertiv Group Corp.

Det konkurrencemæssige landskab for det hollandske datacenterinfrastrukturmarked har en stærk blanding af lokale og globale aktører, der konkurrerer på skala, pålidelighed og teknologisk styrke. Globale virksomheder fremmer avancerede køle- og strømfordelingsløsninger for at tiltrække hyperscale-kunder. Lokale udbydere udnytter dyb viden om regionale energiregler og adgang til vedvarende energi for at levere omkostningseffektive løsninger til virksomheder. Infrastrukturleverandører leverer modulære og skalerbare systemer, der reducerer implementeringstiden og øger modstandsdygtigheden. Kunder kræver høj oppetid, energieffektivitet og overholdelse, hvilket styrker konkurrencen omkring servicekvalitet og bæredygtighedsreferencer. Virksomheder differentierer sig gennem integrerede løsninger, hurtig implementering og robust vedligeholdelsesstøtte. Markedet belønner udbydere med fleksible leveringsmodeller og dokumenterede operationelle resultater.

Seneste Udviklinger:

- I november 2025 gik Antin Infrastructure Partners og EQT ind i en konkurrencepræget budproces for kontrol over NorthC, med et potentielt salg af den hollandske datacenteroperatør værdisat til omkring 2 milliarder dollars, hvilket signalerer stærk investorinteresse i hollandske infrastrukturaktiver.

- I september 2025 afsluttede NorthC opkøbet af de seks datacentre fra Colt Technology Services, og overtog operationel kontrol med virkning fra 1. september for faciliteter i Amsterdam-området og Tyskland, hvilket forbedrer deres Benelux-tilstedeværelse med udvidet kapacitet, bæredygtighedsforbedringer og integration i deres digitale serviceplatform.

- I september 2025 erhvervede Microsoft 50 hektar jord i Holland til en betydelig datacenterudvidelse, som svar på kundernes efterspørgsel efter mere lager- og cloud-tjenester i regionen.

- I juni 2025 erhvervede SPIE Rovitech, en hollandsk teknisk serviceudbyder specialiseret i IKT, telekommunikation og elektriske installationer til datacentre. Denne erhvervelse styrker SPIE’s ekspertise inden for datacentre og udvider deres nationale fodaftryk i Holland, hvilket forbedrer deres lokale serviceudbud og støtte til bæredygtige datacenterløsninger.

- I april 2025 underskrev NorthC en aftale om at erhverve seks datacentre fra Colt Technology Services, inklusive steder i Amsterdam, Holland, samt lokationer i Tyskland, hvilket tilføjer over 25 MW strømkapacitet og etablerer et langsigtet partnerskab, hvor Colt forbliver en nøglekunde.