Resumé:

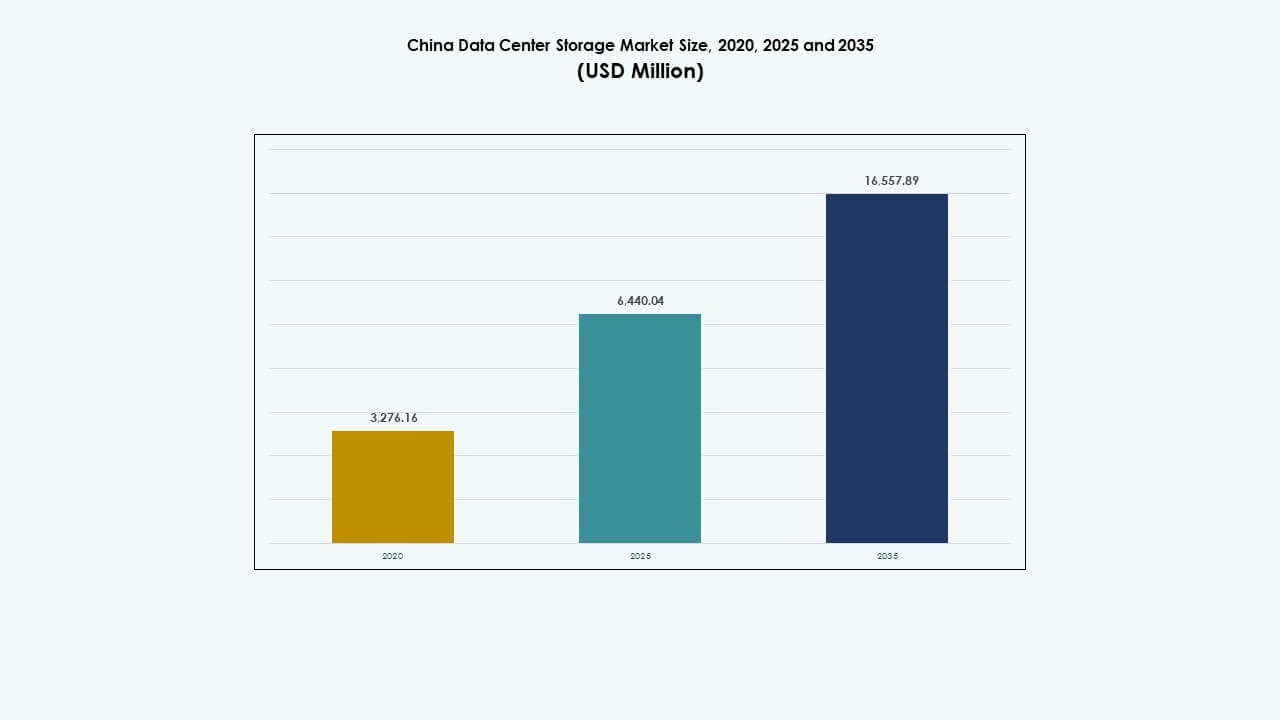

Markedet for datacenterlagring i Kina blev værdisat til USD 3.276,16 millioner i 2020 til USD 6.440,04 millioner i 2025 og forventes at nå USD 16.557,89 millioner i 2035, med en årlig vækstrate (CAGR) på 9,74% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Kinas Datacenterlagringsmarked Størrelse 2025 |

USD 6.440,04 Millioner |

| Kinas Datacenterlagringsmarked, CAGR |

9,74% |

| Kinas Datacenterlagringsmarked Størrelse 2035 |

USD 16.557,89 Millioner |

Markedet ekspanderer på grund af hurtig cloud-adoption, AI-arbejdsbelastninger og stærk efterspørgsel efter edge-lagring. Virksomheder moderniserer IT-infrastruktur, drevet af softwaredefineret lagring og NVMe-løsninger. Datalokaliseringspolitikker og digitale økonomiprogrammer presser hyperscalers og virksomheder til at bygge robuste, skalerbare lagringssystemer. Innovation inden for AI-drevet lagringsstyring og hybride implementeringsmodeller former næste generations infrastruktur. For investorer tilbyder markedet langsigtet potentiale understøttet af politik, præstationskrav og stigende mængder af ustrukturerede data.

Østkina fører an på grund af stærk virksomhedstæthed og store teknologiknudepunkter i Shanghai, Hangzhou og Nanjing. Nordkina, med Beijing som et politik- og AI-epicenter, fortsætter med at udvide hyperscale og suveræne cloud-implementeringer. Vestlige og centrale regioner, herunder Chengdu og Wuhan, er ved at opstå med nye datacenterinvesteringer og gunstig land-strøm økonomi, der gradvist balancerer regional lagringskapacitet.

Markedets Dynamik:

Markedsdrivere

Digital Transformation og Regeringens Skub Fremmer Hurtig Udvidelse af Lagringsinfrastruktur

Markedet for datacenterlagring i Kina ekspanderer på grund af digital transformation på tværs af finans, sundhedsvæsen, fremstilling og e-handel. Nationale programmer som “Ny Infrastruktur” og “Made in China 2025” øger investeringer i datainfrastruktur. Virksomheder opgraderer ældre lagringssystemer til skalerbare, højhastighedsplatforme. Cloud-tjenesteudbydere udvider lagring for at imødekomme den voksende efterspørgsel efter SaaS, PaaS og IaaS. Datalokaliseringspolitikker driver yderligere efterspørgslen efter regionale datalagringsknudepunkter. Realtidsanalyse og AI-arbejdsbelastninger kræver lav-latens, høj-gennemstrømningslagring. Stigningen i forbundne enheder og 5G øger mængden af ustrukturerede data. Markedet drager fordel af stærke indenlandske aktører og politiske incitamenter. Markedet for datacenterlagring i Kina muliggør digital-først strategier og styrker national konkurrenceevne.

- For eksempel leverer Alibaba Cloud’s Elastic Block Storage op til 1.000.000 IOPS og 4.000 MB/s gennemstrømning pr. disk med 99.9999999% datavarighed.

AI, IoT og Edge Computing udløser efterspørgsel efter højhastigheds, skalerbare lagringsløsninger

AI-adoption omformer behovene for lagringsarkitektur og øger efterspørgslen efter højtydende computing (HPC) og NVMe-baserede flasharrays. Kinesiske teknologivirksomheder, der implementerer storskala AI-modeller, kræver realtidsadgang til massive datasæt. Edge computing-adoption i fremstilling, smarte byer og transport kræver distribueret lagring med lav latens ydeevne. IoT-implementeringer på tværs af forsyningsvirksomheder, logistik og infrastruktur forstærker realtidsdataflow til edge- og kernesystemer. Flash- og hybridlagring opfylder hastigheds- og volumenbehovene for edge-AI-konvergens. Offentlige og private investeringer i AI-fokuseret infrastruktur driver yderligere innovation. Kinas 6G-køreplan forventes at intensivere lagringsbehovene. Lokale virksomheder patenterer aktivt AI+lagringsintegration værktøjer. Markedet tilpasser lagringsstrategien til fremtidige intelligente systemer.

- For eksempel leverede Huawei OceanStor A800 698 GiB/s stabil båndbredde i 2025 MLPerf Storage v2.0 3D U-Net-testen, der understøtter 255 H100 GPU’er med over 90% udnyttelse.

Virksomheders cloud-migration og branchevertikalisering accelererer optagelsen af softwaredefineret lagring

Virksomheder accelererer migrationen til cloud-native arkitekturer, hvilket øger efterspørgslen efter softwaredefineret lagring (SDS). SDS muliggør centraliseret styring, automatisering og horisontal skalerbarhed på tværs af multicloud-miljøer. BFSI, sundhedssektoren og regeringssektorer kræver stærk datasuverænitet og kontrol, hvilket gør SDS vital. Telekomoperatører implementerer SDS til 5G-kernenetværk og distribuerede cloud-funktioner. Væksten i containeriserede arbejdsbelastninger og DevOps-praksis understøtter fleksibel, programmerbar lagring. Open-source SDS-platforme vinder indpas blandt teknologikyndige virksomheder. Virksomheder søger reduceret TCO og agil provisionering gennem lagringsvirtualisering. Det kinesiske datacenterlagringsmarked understøtter dyb vertikal lagringstilpasning. Det gør det muligt for tjenesteudbydere at imødekomme applikationsspecifikke ydeevne- og overholdelsesbehov.

Stigende investeringer i grønne og modstandsdygtige lagringsfaciliteter understøtter langsigtede infrastrukturmål

Energieffektive og modstandsdygtige lagringssystemer er nøglefokusområder for store operatører og hyperscalers. Kina fremmer grønne datacentre i overensstemmelse med nationale kulstofneutralitetsmål. Virksomheder erstatter aldrende HDD-baserede systemer med SSD- og hybridløsninger for energieffektivitet. Datacentre optimerer lagringsniveauer for at balancere omkostninger, hastighed og energiforbrug. Væskekøling og integration af vedvarende energi påvirker næste generations lagringsdesign. Regionale tier-2 byer oplever lokaliseret lagringsvækst drevet af bæredygtighedsrelateret finansiering. Operatører designer backup- og katastrofeberedskabslagring for at opfylde udviklende modstandsdygtighedsstandarder. Energipolitiske incitamenter og digitale økonomimandater former investeringsmønstre. Det kinesiske datacenterlagringsmarked er i overensstemmelse med nationale bæredygtigheds- og infrastrukturmodstandsmål.

Markedsudviklinger

Vækst i kolde lagringsløsninger til arkivering, overholdelse og håndtering af ustrukturerede data

Kinas digitale vækst genererer massive ustrukturerede data, der kræver omkostningseffektiv langtidsopbevaring. Organisationer investerer i kold opbevaring til overvågning, overholdelseslogs og historiske data. Båndbiblioteker og objektbaseret opbevaring dominerer arkivimplementeringer i regering og sundhedssektoren. Regulerende organer kræver længere dataopbevaringsperioder, hvilket styrker arkivinfrastrukturen. Medie- og videoovervågningsfirmaer driver efterspørgslen efter kold opbevaring i petabyte-skala. Hyperscalers udvikler regionale kolde opbevaringszoner for at reducere driftsudgifter. Cloud-udbydere tilbyder lagdelt opbevaringsprissætning for at tilskynde til arkivbrug. Denne tendens understøtter bæredygtig opbevaringsøkonomi. Det kinesiske datacenteropbevaringsmarked reagerer på langsigtede datalivscyklusbehov.

Højhastighedsforbindelser og NVMe-adoption forbedrer opbevaringsydelse i latenstidssensitive arbejdsbelastninger

Adoptionen af NVMe og NVMe-over-Fabrics (NVMe-oF) vokser på tværs af cloud- og virksomhedsimplementeringer. Virksomheder, der implementerer realtidsanalyse, højfrekvenshandel og AI/ML, har brug for sub-millisekund latenstid. NVMe øger gennemløbet i kritiske applikationer som autonom kørsel og fintech. Operatører opgraderer backend-infrastruktur med PCIe Gen4/Gen5 for hurtigere forbindelser. Opbevaringsstoffer udvikler sig mod Ethernet og InfiniBand for at understøtte arbejdsbelastninger med høj IOPS. NVMe-adoption forbedrer racktæthed og reducerer serverens svartid. Multitenant cloud-miljøer opnår fleksibilitet fra komponerbar NVMe-opbevaring. Det kinesiske datacenteropbevaringsmarked ser hurtigere ROI med ydelsesfokuserede opgraderinger. NVMe-infrastruktur hæver ydelsesloftet på tværs af kritiske vertikaler.

Fremkomsten af indenlandske opbevaringsleverandører omformer indkøbs- og teknologi-uafhængighedsstrategi

Geopolitisk usikkerhed fremskynder præferencen for indenlandske opbevaringsmærker. Lokale leverandører udvider F&U, tilbyder skræddersyede løsninger og opfylder lovgivningsmæssige krav. Virksomheder skifter indkøb mod Kina-udviklede controllere, firmware og OS-niveau software. Partnerskaber mellem lokale ODM’er og hyperscalers styrker innovationsrørledninger. Certificeringskrav fra regulatorer presser på for hjemmeavlet opbevaring i følsomme sektorer. Indenlandsk SSD- og controllerproduktion skaleres for at erstatte importerede komponenter. Statslige datacentre vedtager indenlandsk-første opbevaringsindkøbspolitikker. Startups modtager finansiering til at bygge exascale-kompatible opbevaringsplatforme. Det kinesiske datacenteropbevaringsmarked skifter mod national teknologiuafhængighed. Indenlandske aktører bygger end-to-end vertikale kapaciteter.

Integration af AI og ML i opbevaringsstyring øger automatisering og forudsigelige operationer

Opbevaringsleverandører integrerer AI/ML i administrationsplatforme til auto-tiering, fejlprediktion og brugsanalyse. Virksomheder reducerer nedetid ved hjælp af forudsigelige vedligeholdelsesværktøjer. AI-aktiverede orkestreringsplatforme optimerer databevægelse baseret på brugsmønstre. Dynamisk klargøring forbedrer opbevaringsomkostningseffektiviteten. Datalakes og lagre drager fordel af intelligent arbejdsbelastningsbalancering. ML-drevne indsigter hjælper med at forudsige kapacitetsbehov og forhindre overprovisionering. Cloud-udbydere lancerer AI-forbedrede opbevaringsovervågningspaneler. Sikkerheds- og overholdelsesrevisioner bliver AI-assisterede. Det kinesiske datacenteropbevaringsmarked omfavner autonom infrastruktur i stor skala. Intelligente opbevaringsoperationer understøtter højere serviceoppetid og SLA-forpligtelser.

Markedsudfordringer

Stigende datasuverænitet, cybersikkerhed og reguleringspres øger lagerkompleksiteten

Det kinesiske datacenterlagermarked står over for reguleringskompleksitet på grund af udviklende datastyringslove. Nationale sikkerhedsregler kræver datalokalisering, hvilket øger redundansen i lagerimplementering på tværs af provinser. Strengere retningslinjer for dataklassificering komplicerer grænseoverskridende lagring og backup-operationer. Virksomheder skal navigere i flerniveaustandarder for overholdelse på tværs af sektorer. Cyberangreb på kritisk infrastruktur kræver større investeringer i sikre lagerprotokoller. Hardwarekryptering og adoption af zero-trust-arkitektur øger kapitalkostnaderne. Lagerrevisioner og logningskrav belaster systemets ydeevne. Det skal opfylde både sikkerhed og smidighed uden at kompromittere service tilgængelighed. Virksomheder kæmper for at balancere overholdelse og innovationshastighed.

Omkostningsinflation, mangel på færdigheder og fragmenteret indkøb udfordrer markedsskalering

Omkostningerne til lagerinfrastruktur stiger på grund af chipmangel, stigende arbejdsomkostninger og logistiske begrænsninger. Mangel på talent inden for SDS, NVMe og lagerarkitekturdesign begrænser projektets skalerbarhed. Mindre virksomheder mangler interne teams til at håndtere komplekse hybride miljøer. Fragmenteret indkøb og kompatibilitetsproblemer påvirker multi-leverandør lagerintegrationer. Forsinkede regeringsgodkendelser forsinker hyperscale-udbygninger i nøgleområder. Det står over for budgetbegrænsninger i SMV’er trods stigende efterspørgsel. Importrestriktioner på komponenter forstyrrer også leveringstidslinjer. OEM’er skal balancere produktpriser med ydeevne og overholdelse. Markedsfragmentering forsinker konsolideringen af standardiserede lagersystemer.

Markedsmuligheder

Udvidelse i edge-datacentre skaber efterspørgsel efter lokaliserede, lav-latens lagringsløsninger

Smart city-projekter, forbundne industrier og autonome systemer driver mi kro- og edge-datacenterimplementeringer. Disse implementeringer har brug for kompakt, energieffektiv lagring med realtidsadgang. Virksomheder investerer i edge SSD og hybride løsninger til at drive IoT-arbejdsbelastninger. Områder, der er underbetjent af hyperscalers, tilbyder nye muligheder. Det kinesiske datacenterlagermarked understøtter distribuerede lagerstrategier i højvækstzoner.

kro- og edge-datacenterimplementeringer. Disse implementeringer har brug for kompakt, energieffektiv lagring med realtidsadgang. Virksomheder investerer i edge SSD og hybride løsninger til at drive IoT-arbejdsbelastninger. Områder, der er underbetjent af hyperscalers, tilbyder nye muligheder. Det kinesiske datacenterlagermarked understøtter distribuerede lagerstrategier i højvækstzoner.

Vækst i multicloud-lagringstjenester og DRaaS tilbyder nye indtægtsstrømme for udbydere

Virksomheder foretrækker i stigende grad hybride og multicloud-opsætninger for fleksibilitet og modstandsdygtighed. Cloud-baseret backup, DRaaS og storage-as-a-service vinder frem på tværs af sektorer. Managed service providers udvikler tilbud skræddersyet til SMB’er. Reguleringsændringer skaber også muligheder for sikker, compliant cloud-lagring. Det gør det muligt for leverandører at diversificere løsninger og skalere tilbagevendende indtægter.

Markedssegmentering

Efter lagertype

Hybridlagring dominerer det kinesiske datacenterlagringsmarked på grund af sin balance mellem hastighed og omkostningseffektivitet. Virksomheder kombinerer SSD- og HDD-systemer for at optimere arbejdsbelastninger baseret på ydelsesbehov. All-flash-lagring stiger i Tier I-datacentre, hvor latensfølsomme operationer kræver hurtigere gennemløb. Traditionelle lagringssystemer understøtter stadig ældre arbejdsbelastninger i offentlige og statslige miljøer.

Efter lagringsudrulning

Storage Area Network (SAN) systemer har den største markedsandel i Kina på grund af deres højhastigheds, blokniveauydelse. SAN forbliver kritisk for transaktionsdatabaser og virtualiseringsplatforme. NAS-systemer vokser støt, understøttet af virksomhedsfil-deling og samarbejdsplatforme. DAS fortsætter i edge-miljøer, hvor enkelhed og omkostninger er prioriteter.

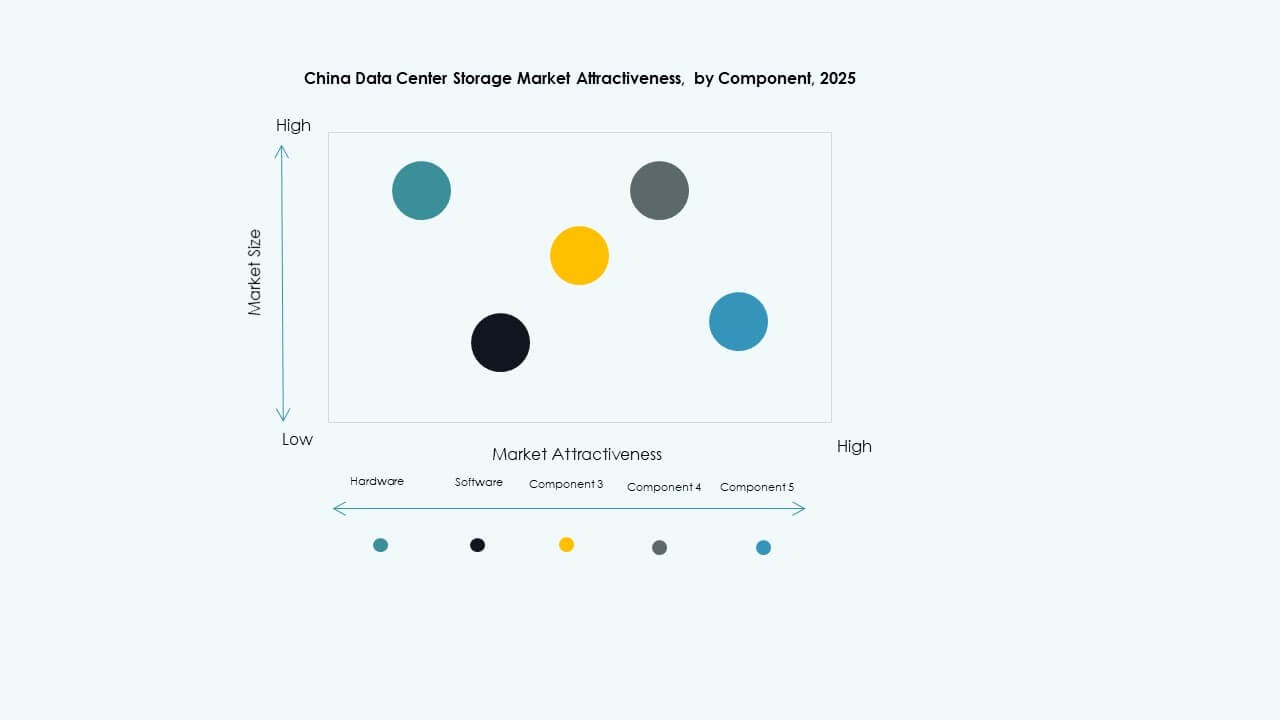

Efter komponent

Hardware fører det kinesiske datacenterlagringsmarked med hensyn til indtægtsandel, da fysiske enheder udgør fundamentet for datalagringskapacitet. SSD’er, kabinetter og controllere driver hardwareinvesteringer. Softwarekomponenter som lagringsstyringsplatforme, virtualisering og SDS-løsninger vinder frem for operationel effektivitet.

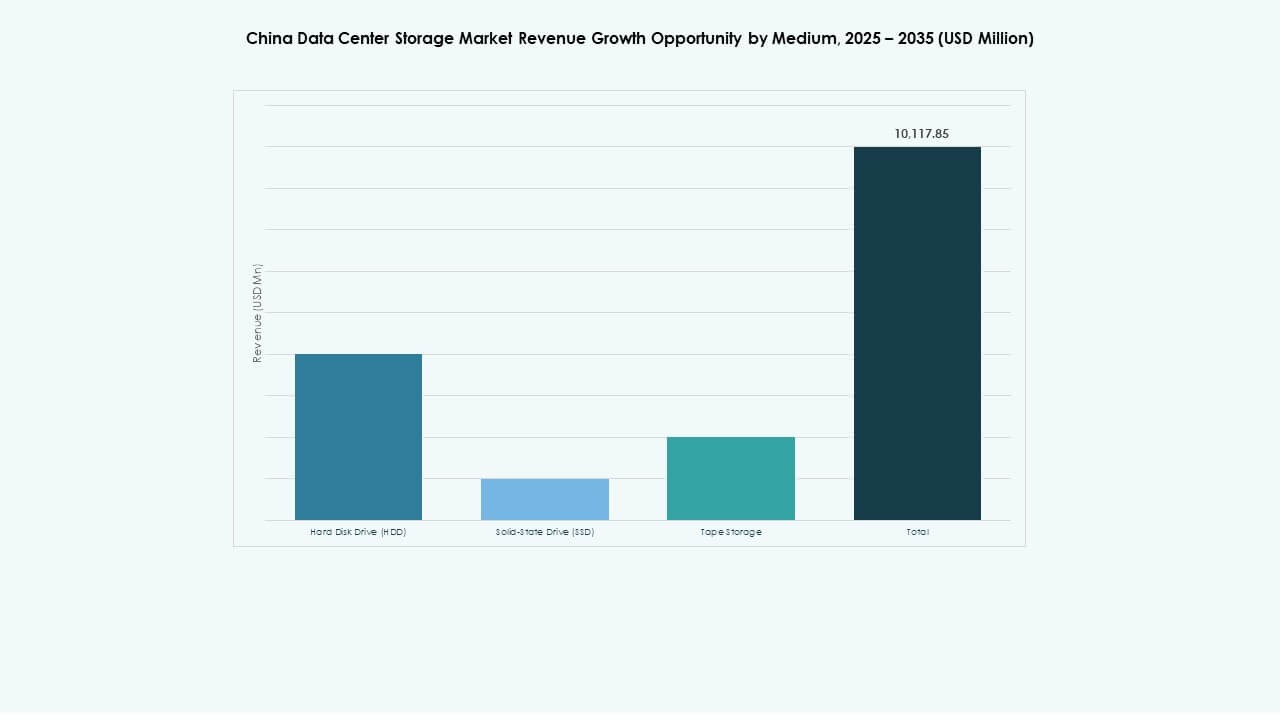

Efter medium

Solid-State Drives (SSD) overhaler HDD’er i adoptionsrate på grund af ydeevnefordele og faldende pris pr. gigabyte. SSD’er dominerer i Tier I og Tier II byer, især i AI- og cloud computing-centre. HDD’er forbliver i brug til arkiv- og koldlagringsformål. Båndlagring finder begrænset anvendelse i ældre statslige systemer.

Efter udrulningsmodel

Cloud-baseret udrulning vokser hurtigst i det kinesiske datacenterlagringsmarked, drevet af SaaS-modeller og digital transformation. Hybridmodeller er bredt adopteret i finans- og telekommunikationssektorer, der kræver både kontrol og skalerbarhed. On-premises lagring bevarer efterspørgslen i høj-sikkerheds- og overholdelsestunge sektorer som forsvar og offentlig administration.

Efter anvendelse

IT og telekommunikation fører markedsandelen på grund af efterspørgsel fra hyperscalers, ISP’er og mobiloperatører. BFSI følger med storskala lagringsbehov for kundedata, overholdelse og digitale transaktioner. Offentlige og sundhedssegmenter prioriterer sikker, lokaliseret lagring. Markedet ser stigende efterspørgsel fra e-handel og uddannelsessektorer under “internet plus” initiativer.

Regionale indsigter

Østkina fører det kinesiske datacenterlagringsmarked med over 46% andel, forankret af Shanghai, Hangzhou og Nanjing.

Denne subregion drager fordel af tætte virksomhedsklynger, cloud-udbydere og fintech-økosystemer. Den huser også store digitale infrastrukturer med højhastighedsfiber og avancerede elnet. Globale og indenlandske hyperscalers prioriterer Østkina for premium colocation og lagringsudrulning. Kontinuerlige investeringer i adgang til undersøiske kabler og metro-edge-steder styrker yderligere dens lederskab.

Nordkina har omkring 28% markedsandel, understøttet af Beijings rolle som regulerings- og AI-hub.

Regeringens investeringer i smart city-projekter og suveræne cloud-tjenester styrker den regionale efterspørgsel. Området drager fordel af digitalisering i den offentlige sektor og storskala cloud-platforme implementeret af kinesiske hyperscalers. Nordkina huser også strategiske katastrofeberedskabszoner og politikdrevne innovationsklynger. Det forbliver centralt for AI-træningscentre og nationalt niveau lageroverensstemmelsesinfrastruktur.

- For eksempel understøtter Tencent Cloud’s suveræne cloud-platform, Tencent Cloud Virksomhed (TCE), høj-gennemstrømnings AI-infrastruktur ved hjælp af sit Xingmai-netværk og skalerbar lagerarkitektur. Dens AI-klynger udnytter petabyte-skala lager og 200 Gbps interconnects til at drive storskala modeltræning.

Vest- og Centralkina står for tilsammen 26%, ledet af Chengdu, Chongqing og Wuhan.

Disse regioner drager fordel af nationale incitamenter til at decentralisere digital infrastruktur. Strømtilgængelighed, jordincitamenter og nærhed til nye industrielle knudepunkter understøtter væksten i lagerkapacitet. Lokale regeringer fremmer datacenterparker kombineret med skatte- og energitilskud. Regionen udvikler sig til en sekundær kerne for storskala kold- og arkivlagring.

- For eksempel, under Kinas “East-Data-West-Compute” strategi, understøtter Huawei storskala datahubs i Guizhou ved hjælp af sit OceanStor Pacific lagersystem. Denne platform leverer høj-densitet, skalerbar lager designet til kolde og arkiveringsarbejdsbelastninger i national computing infrastruktur.

Konkurrenceindsigter:

- Huawei Technologies Co., Ltd.

- Inspur Group

- Sugon

- Lenovo Group

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Hitachi Vantara

Det kinesiske datacenterlagermarked har et meget konkurrencepræget landskab ledet af indenlandske giganter og globale teknologileverandører. Huawei, Inspur, Sugon og Lenovo driver lokal dominans gennem integrerede tilbud, vertikale stakkapaciteter og stærke bånd til regeringsledede projekter. Globale leverandører som Dell Technologies, HPE og Cisco opretholder andel i multinationale virksomhedsegmenter og hybrid cloud-implementeringer. NetApp og IBM fokuserer på softwaredefineret lager og hybride løsninger. Det understøtter en bred vifte af anvendelsestilfælde, fra hyperscale cloud til edge og virksomhedssikkerhedskopiering. Produktdifferentiering, lovgivningsmæssig overholdelse og lokaliseret support former leverandørstrategier. Samarbejder, M&A og grøn innovation forbliver kerneelementer i dette udviklende økosystem.

Seneste udviklinger:

- I april 2025 lancerede Huawei sin AI Data Lake-løsning, der integrerer OceanStor A-seriens højtydende flash, OceanStor Pacific objektlagring og OceanProtect backup-systemer skræddersyet til datacenterlagringsbehov.

- I januar 2025 begyndte YMTC (Yangtze Memory Technologies Corp) at sende sin 5. generations 3D TLC NAND med 294 lag, der opnår 20 Gb/mm² tæthed for at styrke den indenlandske flashlagringskonkurrenceevne på Kinas datacentermarked.

- I november 2024 underskrev Inspur Cloud Services en hensigtserklæring med Hong Kongs Cyberport om at udvikle en kunstig intelligens-beregningsklynge i Hong Kong, hvilket markerer Inspur Clouds formelle indtræden på Hong Kong-markedet og udvider sin rolle i at levere AI og højtydende infrastruktur, der komplementerer lagringskapacitet i regionale datacentre.