Executive Resumé:

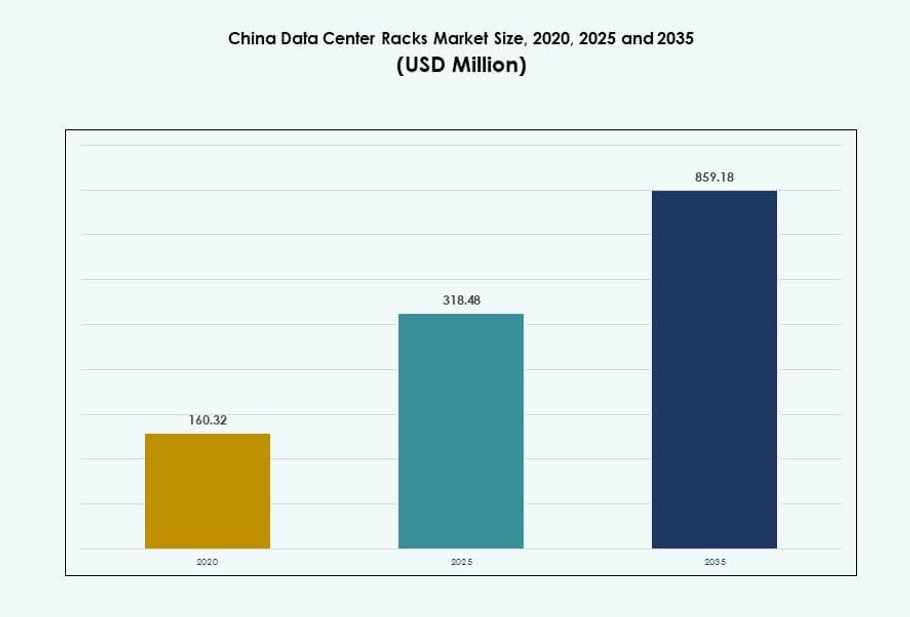

Markedet for datacenterstativer i Kina blev vurderet til USD 160,32 millioner i 2020 til USD 318,48 millioner i 2025 og forventes at nå USD 859,18 millioner i 2035, med en CAGR på 10,29% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterstativer i Kina 2025 |

USD 318,48 Millioner |

| Marked for datacenterstativer i Kina, CAGR |

10,29% |

| Markedstørrelse for datacenterstativer i Kina 2035 |

USD 859,18 Millioner |

Stigende AI-arbejdsbelastninger, 5G-udrulninger og regeringens pres for datalokalisering driver stærk efterspørgsel efter avancerede stativsystemer. Virksomheder og cloud-tjenesteudbydere investerer i modulære, skalerbare stativer til at håndtere høj-densitets computing. Teknologiskift mod væskekøling, smart overvågning og integrerede strømløsninger ændrer stativkonfigurationer. Innovation fokuserer på termisk styring, realtidsanalyse og arbejdsbyrdeoptimering. Markedet har strategisk betydning for investorer, der målretter digital infrastruktur, især i hyperscale og AI-centrerede faciliteter.

Nord- og Østkina leder markedet på grund af tætte virksomhedsklynger og hyperscale-udvikling i byer som Beijing og Shanghai. Sydkina er i fremgang med voksende e-handel og AI-investeringer, især omkring Guangdong og Shenzhen. Vest- og Centralkina vinder fremdrift fra nationale datamigrationsprogrammer og lavere strømkostnader. Disse regioner tilbyder store jordbanker og politiske incitamenter, der understøtter stativudrulning i nybyggede hyperscale-zoner.

Markedsdynamik:

Markedsdrivere

Hurtig digital transformation på tværs af industrier skaber stærk efterspørgsel efter stativer i hele Kina

Stigningen i digitale platforme på tværs af finans, sundhed og detailhandel har skarpt øget infrastrukturbehovene. Virksomheder kræver skalerbare stativsystemer til at understøtte voksende datamængder, realtidsanalyse og hybride cloud-strategier. Markedet for datacenterstativer i Kina drager fordel af dette skift, hvor købere prioriterer pladsudnyttelse, luftstrømsoptimering og strømbelastningsbalancering. Telekommunikationsfirmaer moderniserer netværksrygraden, hvilket driver opgraderinger i stativarkitektur. Cloud-udbydere udruller også nye zoner, der kræver tættere, modulære stativer. E-handel og videostreamingtjenester har brug for stativer med bedre kabelstyring og køleintegrering. Dette skaber et stort adresserbart marked på tværs af offentlige og private operatører. Markedet understøtter kritiske backend-funktioner for nationale digitaliseringsmål. Det forbliver essentielt for virksomheder, der skalerer infrastruktur uden at gå på kompromis med energieffektivitet.

Stærk AI og HPC-adoption fremskynder skiftet mod høj-densitets stativdesign

Kinas fokus på AI og højtydende computing ændrer standarderne for rack-infrastruktur. Nye GPU-klynger og AI-træningsmiljøer kræver racks, der understøtter tætheder på 40–100 kW. Integration af væskekøling øges, hvilket kræver specialdesignede kabinetter og racks med høj bæreevne. Markedet for datacenter-racks i Kina har set en efterspørgselsskift mod præfabrikerede, høj-resiliens formater. Førende cloud-aktører har redesignet kernefaciliteter for at prioritere vertikal vækst og serverdensitet pr. arealenhed. Køling på rack-niveau og strømforsyningssystemer er blevet kritiske designparametre. Virksomheder, der investerer i AI, har brug for pålidelige rack-økosystemer til at håndtere termiske og elektriske belastninger. Regeringspolitikker, der støtter AI-beregningszoner, understøtter langsigtede infrastrukturinvesteringer. Denne udvikling har gjort racks til et strategisk køb i præstationsdrevne implementeringer.

Regeringspolitikker og infrastrukturinitiativer stimulerer storskala rack-implementeringer

Politikker som “Eastern Data, Western Computing” flytter arbejdsbyrder til indlandsregioner, hvilket skaber efterspørgsel efter rackkapacitet på tværs af provinser. Investeringer i nationale beregningsknudepunkter accelererer rackinstallationer i både hyperscale og edge-sites. Energieffektivitetsstandarder og modulære opbygninger påvirker rackkonfigurationer for at understøtte lave PUE-mål. Markedet for datacenter-racks i Kina drager fordel af stærk reguleringsstøtte til indenlandsk produktion og bæredygtig IT-infrastruktur. Operatører skal implementere racksystemer, der overholder brandsikkerhed, jordforbindelse og luftstrømsstandarder. Lokale leverandører øger innovationen for at imødekomme disse udviklende overholdelseskrav. Virksomheder, der arbejder med statsligt støttede cloud-platforme, skalerer infrastruktur i overensstemmelse med digitale offentlige tjenester. Det regulatoriske rammeværk fortsætter med at forme designpræferencer på tværs af tier-1 og tier-2 byer.

- For eksempel installerede Gansus State Grid cloud-center 3.000 racks til en startomkostning på 1 milliard RMB som en del af nationale beregningsknudepunktsopbygninger under politikken.

Skift til virksomhedssky og modulær datacenteradoption ændrer indkøbsbehov

Private virksomheder moderniserer deres IT med cloud-first-arkitekturer, der afhænger af fleksible og sikre rackmiljøer. Modulære og præfabrikerede datacentre driver efterspørgslen efter plug-and-play rackløsninger. Markedet for datacenter-racks i Kina understøtter skalerbare implementeringer for kunder, der håndterer hybride og multi-cloud-strategier. Racks, der muliggør nem installation af smarte PDU’er, sensorer og termiske kontroller, er nu foretrukne. Voksende edge-computing-projekter inden for fremstilling og logistik kræver også kompakte og robustgjorte racks. Virksomheder ønsker hurtig implementering med indbygget strøm- og netværksstyringsintegration. Disse præferencer driver innovation blandt indenlandske leverandører og øger markedets konkurrenceevne. Racksystemer ses nu ikke kun som hardware, men som en del af overordnede IT-optimeringsstrategier.

- For eksempel er Huaweis CloudMatrix 384-system, præsenteret på 2025 World AI Conference, en rack-skala AI-computing-arkitektur, der bruger 384 Ascend 910C NPU’er på tværs af flere racks til at understøtte høj-densitets AI-arbejdsbyrder med enhedlige, høj-båndbredde interconnects.

Markedstendenser

Skift mod væskekølede og bagdør-varmeveksler racksystemer til AI-arbejdsbyrder

Høj-densitets arbejdsbelastninger fra AI og maskinlæring kræver rack-systemer, der er i stand til avanceret køling. Rack-producenter i Kina integrerer understøttelse af væskekøling og bagdør-varmevekslere. Disse løsninger hjælper med at opnå termisk effektivitet, samtidig med at rack-pladsen bevares. Markedet for datacenter-racks i Kina ser hyperscalers adoptere direkte-til-chip og nedsænkningskølede systemer inden for standard 42U og større racks. Udstyrsstandardisering sikrer kompatibilitet med udviklende datacenter-formfaktorer. Leverandører frigiver præ-certificerede væskekølingskompatible racks for at matche strømintensive rack-enhedstætheder. Markedskøbere kræver fremtidssikrede systemer for at reducere ombygningsomkostninger. Disse udviklinger afspejler en bredere tendens mod termisk-bevidst rack-indkøb.

Implementering af Edge-datacentre driver efterspørgslen efter kompakte, robuste rack-enheder

Edge computing stiger på tværs af transport-, energi- og detailsektorerne i Kina, hvilket skaber ny rack-efterspørgsel uden for kernezoner. Kompakte, stødresistente og temperaturbestandige racks er nødvendige for disse miljøer. Markedet for datacenter-racks i Kina tilpasser sig denne tendens med lokaliseret produktion af edge-kompatible enheder. Købere inden for logistik og industriel automation har brug for kabinetter, der sikrer data ved kilden. IP-klassificerede racks og udendørs kabinetter er i højere efterspørgsel. Tilpasning af formfaktor understøtter ubemandede steder med behov for fjernovervågning. Virksomheder søger i stigende grad kabinetter, der integrerer UPS, switches og compute i en enkelt rack-fodaftryk. Edge-klare løsninger driver værdi i båndbreddefølsomme anvendelser.

Integration af smart strøm- og miljøovervågningskapaciteter inden for racks

Datacentre kræver nu racks med indbygget intelligens til strøm-, temperatur- og fugtighedskontrol. Rack-systemer integreres med avancerede sensorer og smarte PDU’er for at optimere oppetid. Markedet for datacenter-racks i Kina har skiftet mod intelligente kabinetter, der er i stand til edge-analyse. Operatører har brug for realtidsalarmer om termiske belastninger, luftstrømsubalancer og uautoriseret adgang. Dette driver efterspørgslen efter software-definerede rack-miljøer og centraliseret DCIM-kompatibilitet. Racks fungerer som infrastrukturelle endepunkter snarere end passive stålrør. Forbedret rack-telemetri understøtter prædiktiv vedligeholdelse og automatisering i storskala-implementeringer. Integration forbedrer operationel kontrol og understøtter overholdelsessporing på tværs af flere steder.

Leverandørledet standardisering og modulære rack-konfigurationer forbedrer implementeringshastigheden

Indenlandske og internationale leverandører driver et skift mod forudkonstruerede og standardiserede rack-formater. Modulære konfigurationer muliggør hurtig implementering på tværs af forskellige facilitetstyper. Markedet for datacenter-racks i Kina understøtter rack-and-stack-modeller ved hjælp af forudtestede komponenter. Denne tilgang forbedrer hastigheden til markedet, samtidig med at omkostningerne til specialtilpasning reduceres. Facilitetsejere foretrækker ensartethed for rack-højder, skinnekompatibilitet og luftstrømsdesign. Leverandører lancerer værktøjsløse installationssystemer og kabelhåndteringsaccessories som standardtilbud. Forudsamlede kits forbedrer effektiviteten på tværs af hyperscale, colocation og private byggerier. Standardisering hjælper med at reducere leveringstider og fremskynder projektudførelse i højvækst-klynger.

Markedsudfordringer

Varmehåndtering og strømleveringsbegrænsninger begrænser ultra-tætte rack-implementeringer på ældre steder

Høj-densitets racks genererer betydelig varme, ofte ud over kølegrænserne for ældre datacentre. Mange faciliteter er stadig afhængige af hævede gulvdesign, der ikke er optimeret til væske- eller bagdørskøling. Det kinesiske marked for datacenter-racks står over for udfordringer med at tilpasse ældre infrastruktur med moderne rackteknologier. Operatører kæmper for at opfylde termiske grænser, når de implementerer racks over 30 kW uden større opgraderinger. Strømforsyningssystemer skal også omlægges for at understøtte højere belastningsracks, hvilket øger kapitalomkostningerne. Begrænsninger omkring gulvbelastning og loftshøjde påvirker rackkonfigurationen. Disse faktorer bremser modernisering og begrænser adoptionen af avancerede racksystemer i traditionelle virksomhedsmiljøer.

Volatilitet i forsyningskæden og forsinkelser i komponentanskaffelse påvirker racktilgængelighed og tilpasning

Globale udsving i metalforsyning og regionale produktionsrestriktioner påvirker rackpriser og produktionstidslinjer. Købere oplever forsinkelser for specialtilpassede kabinetter, skinnesæt og tilbehør, der er nødvendige til unikke arbejdsbelastninger. Det kinesiske marked for datacenter-racks skal navigere i logistikflaskehalse for kabelbakker, låsesystemer og børstepaneler. Grænseoverskridende forsendelse af visse komponenter forbliver langsom på grund af inspektion og toldforsinkelser. Indenlandsk produktion hjælper med at lette presset, men kan ikke altid opfylde høje specifikationer eller hurtige leveringstider. Mindre aktører kæmper for at skalere uden sikret adgang til dele og råmaterialer. Dette øger risikoen for købere, der planlægger store datacenterudrulninger på tværs af flere byer.

Markedsmuligheder

Vækst i tier-2 og tier-3 byer åbner nye veje for skalerbare rackimplementeringer

Regeringsincitamenter skubber digital infrastruktur ind i indlandsbyer som Chengdu, Guiyang og Xi’an. Disse regioner tilbyder lave energiomkostninger og rigelig jord til hyperscale-steder. Det kinesiske marked for datacenter-racks kan udvide ved at levere modulære racks til præfabrikerede byggerier. Operatører sigter mod skalerbare rackdesign, der opfylder grønne bygningsstandarder og optimerer luftstrømmen. Rackproducenter kan drage fordel af at lokalisere produktionen nær indlandsklynger og støtte nye datazoner.

Stigende global interesse i kinesisk rackproduktion øger eksportpotentialet

Kinas rackproducenter har styrket designkvalitet, termisk ingeniørarbejde og strømintegrationsmuligheder. Globale markeder køber omkostningseffektive, højtydende racks til AI- og cloud-byggerier. Det kinesiske marked for datacenter-racks vinder eksportpotentiale ved at opfylde internationale standarder som RoHS, CE og UL. Leverandører, der tilbyder ODM/OEM-tjenester, har nye muligheder i Sydøstasien, Afrika og Latinamerika. Eksportklare produktlinjer muliggør global ekspansion.

Markedssegmentering

Efter racktype

Kabinetracks dominerer det kinesiske marked for datacenter-racks på grund af deres lukkede struktur, som tilbyder bedre sikkerhed, luftstrømskontrol og kabelstyring. De er bredt adopteret i hyperscale, colocation og virksomhedsmiljøer og tegner sig for den største markedsandel. Åbne rammeracks, mens de er omkostningseffektive og lettere at installere, foretrækkes i testlaboratorier eller kontrollerede miljøer. Kategorien “andre”, inklusive vægmonterede og mikroracks, oplever stigende efterspørgsel fra edge-implementeringer.

Efter Rack Højde

42U racks har den største andel i Kinas datacenter-rackmarked, da de tilbyder en ideel balance mellem plads, luftstrøm og vedligeholdelsesvenlighed. Denne højde betragtes som en global standard og passer godt til modulære designs. Racks under 42U bruges i kompakte eller edge-datacentre, mens konfigurationer over 42U understøtter høj-densitets arbejdsbelastninger i AI- og HPC-miljøer. Skiftet mod højere racks stiger på grund af voksende begrænsninger i gulvplads.

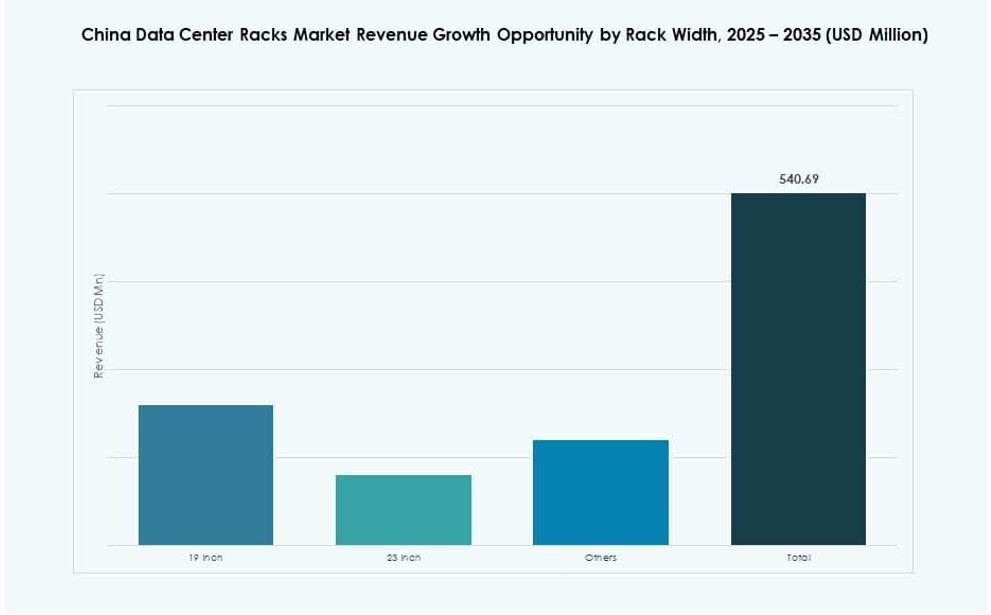

Efter Bredde

19-tommer racks er industristandarden i Kina og dominerer Kinas datacenter-rackmarked. De er kompatible med det meste server- og netværksudstyr. 23-tommer racks har opnået begrænset fremdrift til telekommunikation og specialanvendelser, der kræver bredere kabelafstand. “Andre” inkluderer proprietære og tilpassede bredder til nicheanvendelser som industrielle eller robuste edge-implementeringer, der forbliver et lille, men voksende segment.

Efter Anvendelse

Serverracks fører Kinas datacenter-rackmarked med hensyn til volumen og indtægter, drevet af efterspørgsel fra cloud-tjenesteudbydere og store virksomheder. Disse racks huser kritisk computeinfrastruktur og skal understøtte høje vægt- og luftstrømsbehov. Netværksracks er essentielle for backbone-forbindelse, normalt implementeret parallelt med serverracks, og indeholder switches, routere og patchpaneler. Begge segmenter kræver strukturerede layouts og strømforsyning.

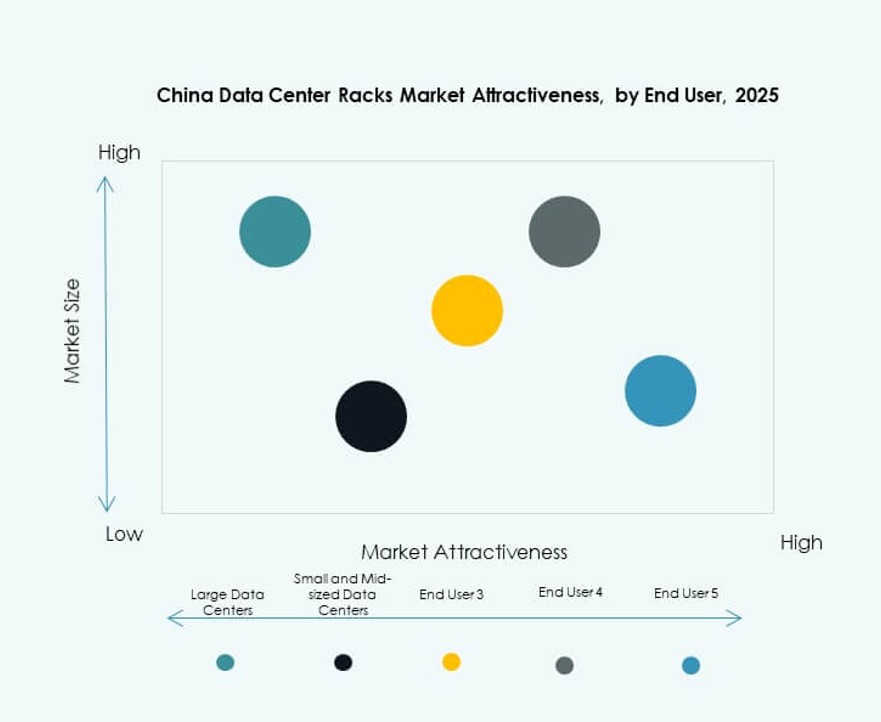

Efter Slutbruger

Store datacentre bidrager med størstedelen af andelen i Kinas datacenter-rackmarked. Disse inkluderer hyperscale- og colocation-faciliteter med høj-densitets rack-behov og kompleks strøm-kølingsintegration. Små og mellemstore datacentre betjener lokaliserede og edge-arbejdsbelastninger og foretrækker præ-samlede racks for hurtigere implementering. Begge segmenter viser stigende interesse i smarte racks med integrerede strøm- og overvågningsfunktioner.

Efter Vertikal

IT & telekommunikation dominerer Kinas datacenter-rackmarked på grund af dets omfattende netværksinfrastruktur og cloud-udbygninger. BFSI og regerings- & forsvarssektorer følger, og kræver meget sikre, overvågede rack-opsætninger. Sundhedssektoren og detailhandlen adopterer modulære racks til digitaliserede patientjournaler og e-handelsoperationer. Energiselskaber bruger robuste racks i felt- og offshore-applikationer. “Andre” segmentet inkluderer uddannelses-, fremstillings- og logistikindustrier med voksende digitaliseringsbehov.

Regionale Indsigter

Nord- og Østkina Leder Rack Efterspørgsel med Stærk Vækst i Erhverv og Hyperscale

Nordkina, ledet af Beijing og Tianjin, har omkring 35% markedsandel i Kinas datacenter-rackmarked. Disse områder huser store regerings-cloud-infrastrukturer og telekommunikationsknudepunkter. Østkina, inklusive Shanghai, Jiangsu og Zhejiang, bidrager med omkring 32%, drevet af finans, fremstilling og erhvervs-IT-behov. Begge regioner drager fordel af tæt fiberforbindelse, avancerede faciliteter og etablerede datacenter-økosystemer. De forbliver kernezoner for high-end rack-implementeringer.

- For eksempel annoncerede Alibaba Group i januar 2024 udviklingen af tre nye datacentre på tværs af Kina, inklusive Shanghai, med en samlet planlagt udvidelse på i alt 2 millioner kvadratmeter for at understøtte nationale cloud- og AI-arbejdsbelastninger.

Sydkina Fremstår som en Hurtigt Voksende Zone på Grund af E-handel og AI Udvidelse

Sydkina udgør cirka 18% af markedet, med Guangdong og Shenzhen i spidsen for væksten inden for cloud, AI og fintech. Nye datacentre bygges med høj rack-tæthed og smart strøm-integration. Efterspørgslen kommer fra lokale teknologigiganter, eksportfokuserede virksomheder og digitale startups. Regionens industrielle transformation understøtter implementeringen af skræddersyede rack-systemer til AI, detailhandel og videobehandlingsarbejdsbyrder. Det fortsætter med at få momentum på grund af sin kommercielle dynamik.

- For eksempel har Tencent, Alibaba og Baidu samarbejdet under Open Data Center Committee (ODCC) for at udvikle Scorpio rack-specifikationer, der understøtter hyperscale-implementeringer og høj-densitets AI-arbejdsbyrder med strømniveauer over 30 kW pr. rack.

Vest- og Central-Kina oplever accelereret rack-vækst fra nationale infrastrukturprogrammer

Vestlige og centrale Kina-regioner står for cirka 15% markedsandel i Kina Data Center Racks Market. Disse områder er vitale for nationale projekter som “Eastern Data, Western Computing,” der flytter arbejdsbyrder til områder som Guizhou og Indre Mongoliet. Lavere jord- og energipriser muliggør hyperscale-investeringer med høj rack-kapacitet. Politikker, der giver incitamenter, tiltrækker datacenteroperatører, der søger at udvide til omkostningseffektive zoner. Rack-markedet i disse regioner forventes at vokse med en tocifret sats.

Konkurrence Indsigter:

- Schneider Electric

- Vertiv Group

- Rittal

- Huawei (Zhongxing Cabinets)

- Kstar Cabinets

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Virksomhed (HPE)

- Legrand

- Panduit Corp.

Kina Data Center Racks Market er meget konkurrencepræget, med globale OEM’er og indenlandske producenter, der konkurrerer på design, densitet og tilpasning. Det ledes af Vertiv, Schneider Electric og Rittal, der tilbyder integrerede rack-løsninger til hyperscale og modulære implementeringer. Lokale aktører som Kstar og Zhongxing Cabinets vinder indpas gennem omkostningseffektive, præfabrikerede muligheder skræddersyet til regionale arbejdsbyrder. Virksomheder konkurrerer på innovation, herunder rack-baseret køling, strøm-integration og smart overvågning. Strategiske partnerskaber med cloud-udbydere og colocation-firmaer understøtter markedsudvidelse. Aktører, der investerer i væskekølingskompatibilitet, hurtigere implementeringer og edge-klare formater, klarer sig bedre. Skræddersyet rack-design og værdiskabende tjenester differentierer leverandører i højvækstregioner som Syd- og Vestkina.

Seneste udviklinger:

- I november 2025 indgik Foxconn et partnerskab med OpenAI for at co-designe og udvikle AI-datacenter-racks og relaterede infrastrukturkomponenter. Samarbejdet fokuserer på rack-design, kabling, strømsystemer og køling skræddersyet til avancerede AI-arbejdsbyrder.

- I august 2025 afsluttede Vertiv opkøbet af Great Lakes Data Racks & Cabinets, hvilket styrker deres infrastruktur-løsningsportefølje. Great Lakes tilføjer skræddersyede rack-indkapslinger, kabelstyringssystemer og seismiske kabinetmuligheder til Vertivs tilbud.