Resumé:

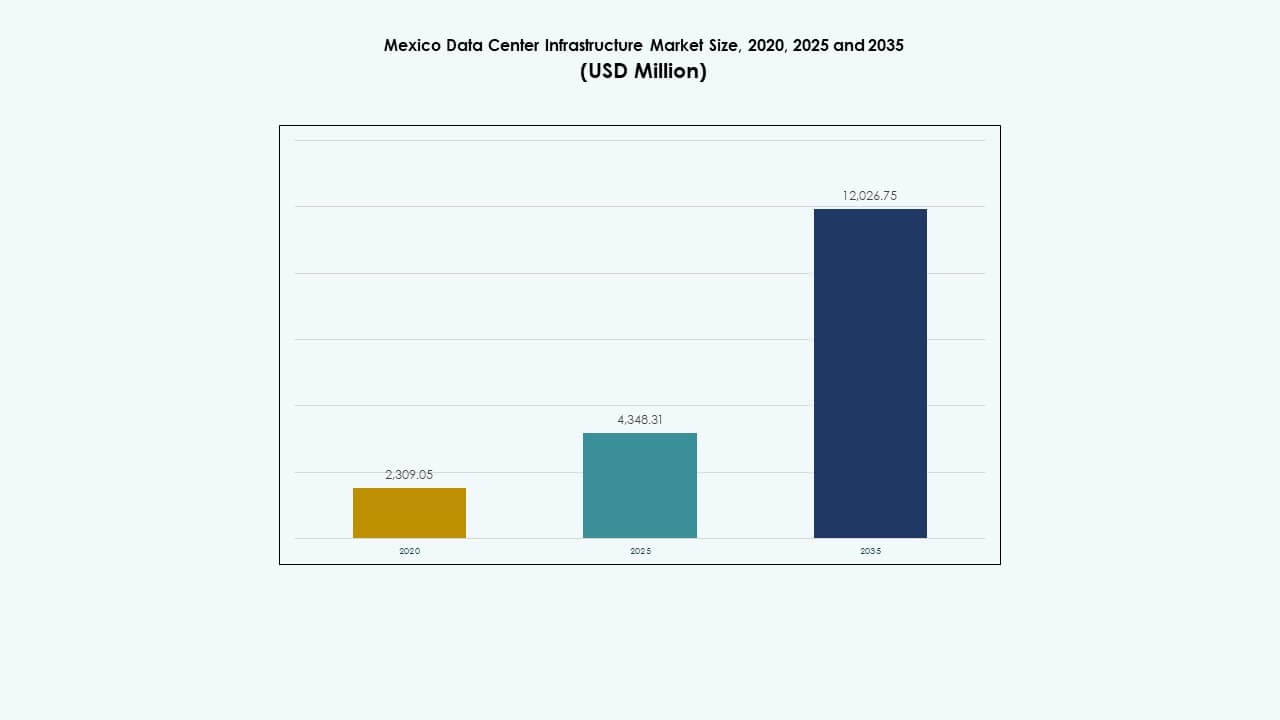

Markedet for datacenterinfrastruktur i Mexico blev vurderet til USD 2.309,05 millioner i 2020, nåede USD 4.348,31 millioner i 2025 og forventes at nå USD 12.026,75 millioner i 2035 med en CAGR på 10,63% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedet for datacenterinfrastruktur i Mexico Størrelse 2025 |

USD 4.348,31 Millioner |

| Markedet for datacenterinfrastruktur i Mexico, CAGR |

10,63% |

| Markedet for datacenterinfrastruktur i Mexico Størrelse 2035 |

USD 12.026,75 Millioner |

Stærk efterspørgsel efter digital transformation, cloud computing og AI-integration driver infrastrukturudvidelse på tværs af Mexico. Virksomheder adopterer skalerbare, energieffektive systemer for at forbedre operationel kontinuitet og databehandlingskapacitet. Investering i hyperscale- og colocation-faciliteter accelererer modernisering, mens grønne teknologier reducerer energiforbruget. Det har strategisk betydning for investorer, der søger stabil vækst i digital infrastruktur og vedvarende efterspørgsel fra virksomheder på tværs af industrier som telekommunikation, bank og e-handel.

Det centrale Mexico, især Mexico City-regionen, fører markedet på grund af stærk konnektivitet og virksomhedskoncentration. Nordlige stater som Querétaro og Monterrey opstår som højvækstzoner, drevet af grænseoverskridende handel og industriel ekspansion. Sydlige regioner vinder indpas gennem vedvarende energidrevne datacentre og voksende netværkspenetration. Landets afbalancerede blanding af konnektivitet, energiadgang og virksomhedsklynger styrker dets position som et regionalt digitalt knudepunkt.

Markedsdrivere

Markedsdrivere

Hurtig digital transformation og virksomheders cloud-migration driver infrastrukturudvidelse

Markedet for datacenterinfrastruktur i Mexico vokser på grund af hurtig digitalisering af virksomheder og storskala cloud-migration. Virksomheder søger lokaliseret infrastruktur for lavere latens og overholdelse af regler. Stigende adoption af SaaS og hybride platforme driver højere computerbehov på tværs af finans-, telekommunikations- og e-handelssektorer. Multinationale virksomheder implementerer hyperscale-faciliteter for at imødekomme AI- og IoT-arbejdsbelastninger. Edge computing-adoption styrker yderligere investeringer i distribuerede netværk. Det drager fordel af regeringens indsats for at fremme digital modstandsdygtighed og bredbåndsdækning. Investorer anerkender stabile afkast fra stigende servicebehov. Dette miljø fremmer robust infrastrukturvækst og modernisering.

- For eksempel, i januar 2025 annoncerede Amazon Web Services (AWS) en investering på 5 milliarder dollars for at lancere sin New Mexico (Central) Region i Querétaro. Den hyperskalerede region inkluderer tre tilgængelighedszoner for at tilbyde lokal datalagring, lavere latens og avancerede cloud-tjenester, der understøtter Mexicos digitale transformation.

Stigende efterspørgsel efter AI, Big Data og Analytics driver investeringer i højtydende infrastruktur

AI-arbejdsbelastninger og analytics driver stærkere infrastrukturinvesteringer for at understøtte skalerbare og robuste operationer. Virksomheder implementerer GPU-baserede servere og høj-densitets racks for at håndtere komplekse computerprocesser. Telekomoperatører moderniserer kernesystemer for at levere hurtigere datagennemstrømning. Det mexicanske datacenter-infrastrukturmarked nyder godt af AI-drevet efterspørgsel, der former netværks- og lagringskapaciteter. IT-tjenesteudbydere prioriterer væskekøling og energieffektive strømsystemer. Finans- og detailsektorerne adopterer avanceret databehandling til forudsigelige operationer. Det positionerer markedet som et centralt knudepunkt for AI-innovation i Latinamerika. Investorer ser det som en langsigtet vækstmulighed.

- For eksempel, i september 2024 bekræftede Microsoft en investering på 1,3 milliarder dollars for at styrke sin cloud- og AI-infrastruktur i Mexico, centreret omkring lanceringen af Azure Mexico Central-regionen i Querétaro. Initiativet understøtter national digital transformation og udvider adgangen til AI, cloud og cybersikkerhedstjenester for lokale virksomheder og offentlige institutioner.

Energieffektivitet og bæredygtighedsmål styrker investeringsmomentum

Bæredygtighedsmål fremskynder adoptionen af energieffektive systemer på tværs af nye byggerier og renoveringer. Operatører erstatter ældre UPS- og kølesystemer med lavemissionsalternativer. Smarte energistyringsplatforme integrerer vedvarende kilder for netstabilitet. Det mexicanske datacenter-infrastrukturmarked er i overensstemmelse med globale mål for reduktion af kulstof, hvilket øger grønne investeringer. Udviklere adopterer modulære designs for at reducere operationel energiforbrug. Det tiltrækker bæredygtighedsfokuserede investorer og virksomhedskunder, der søger ESG-kompatible dataoperationer. Rene energipolitikker fremmer langsigtet investeringssikkerhed. Denne ændring positionerer landet som et ansvarligt dataknude i regionen.

Styrkelse af konnektivitet og strategisk placering understøtter grænseoverskridende ekspansion

Mexicos nærhed til USA forbedrer dets rolle som et nærshore dataknude. Grænseoverskridende fiberforbindelser og undersøiske kabelsystemer øger netværkets pålidelighed og hastighed. Det mexicanske datacenter-infrastrukturmarked vinder værdi gennem forbedret redundans og direkte cloud-forbindelser. Globale hyperscalers implementerer edge-noder for at betjene både Nord- og Latinamerika. Det drager fordel af konkurrencedygtige energipriser og tilgængelighed af industriparker. Strategisk positionering tiltrækker multinationale cloud- og telekomaktører. Styrket 5G-udrulning understøtter større datamængder. Denne infrastrukturfundament sikrer Mexicos status som en vigtig regional teknologibro.

Markedsudviklinger

Markedsudviklinger

Voksende adoption af modulære og præfabrikerede datacenterdesigns

Modulær konstruktion fremstår som en nøgletrend, der understøtter hurtig skalerbarhed og lavere kapitaludgifter. Udviklere anvender præfabrikerede moduler for hurtigere implementering og fleksibel pladsplanlægning. Det mexicanske datacenterinfrastrukturmarked integrerer fabrikbyggede systemer for at imødekomme tidsfølsomme kundekrav. Det sikrer ensartet kvalitet og reduceret risiko for byggearbejde på stedet. Operatører bruger modularitet til at understøtte opgraderinger af niveauer og udvidelser af strømkapacitet. Denne trend er i overensstemmelse med bæredygtighedsmål gennem reduceret materialespild. Skalerbar præfabrikation understøtter mindre edge- og virksomhedsdatacentre. Modellen fremmer hurtigere udrulning af regional kapacitet på tværs af nye byer.

Integration af AI og automatisering til forudsigende datacenterstyring

AI-drevet automatisering transformerer operationel effektivitet gennem forudsigende overvågning og vedligeholdelse. Maskinlæringsværktøjer optimerer køling, energiforbrug og belastningsbalancering. Det mexicanske datacenterinfrastrukturmarked udnytter AI til at minimere nedetid og forbedre strømudnyttelse. Det understøtter realtidsfejldetektion og automatiseret ressourceallokering. Datacentre implementerer digitale tvillinger til scenarietestning og infrastrukturmodellering. Intelligente kontrolsystemer hjælper med at reducere menneskelige fejl og forbedre pålidelighed. Skiftet til smart automatisering styrker oppetidsydelsen. Virksomheder adopterer AI-styrede operationer for effektivt at imødekomme voksende data- og energibehov.

Skift mod edge-datacentre for at understøtte 5G og IoT-økosystemer

Edge-datacentre får fremtrædende plads for at levere ultra-lav latenstid for tilsluttede enheder og 5G-netværk. Telekomudbydere bygger mindre, distribuerede knudepunkter nær befolkningscentre. Det mexicanske datacenterinfrastrukturmarked udvikler sig med stigende edge-implementeringer, der understøtter industriel IoT og autonome systemer. Det muliggør lokal behandling for at reducere båndbreddebelastning. Produktions- og logistiksektorerne er afhængige af lokaliseret analyse for at forbedre reaktionshastigheden. Edge-udvidelse diversificerer investeringer ud over store metroområder. Det styrker landsdækkende digital infrastruktur dækning. Denne bevægelse understøtter realtidsapplikationer på tværs af transport-, sundheds- og detailnetværk.

Udvidelse af vedvarende energidrevne og kulstofneutrale datacentre

Udviklere integrerer vedvarende energikilder i operationelle rammer for at opfylde bæredygtighedsforpligtelser. Sol- og vindbaserede elindkøbsaftaler understøtter ren drift. Det mexicanske datacenterinfrastrukturmarked adopterer lav-PUE-designs i overensstemmelse med globale energistandarder. Det fremskynder grønne certificeringer for faciliteter, der sigter mod nul-kulstofmål. Operatører investerer i varmegenbrugsteknologier og vand-effektive kølesystemer. Integration af vedvarende energi tiltrækker også ESG-drevne investorer. Modernisering af elnettet forbedrer pålidelighed og tilgængelighed for grønne dataparker. Disse praksisser redefinerer langsigtet operationel effektivitet og markedskonkurrenceevne.

Markedsudfordringer

Begrænsninger i strømforsyning og netpålidelighed påvirker storskala implementeringer

Pålidelighed af energiforsyning forbliver en primær udfordring for udvidelse af kapacitet. Visse industrielle zoner står over for periodiske strømafbrud eller aldrende netinfrastruktur. Det mexicanske datacenterinfrastrukturmarked står over for forhindringer på grund af ujævn energifordeling. Det får operatører til at installere generatorer på stedet og backup-energilagringssystemer. Netmoderniseringsprogrammer skrider langsomt frem i fjerntliggende områder. Forsinkelse i tilladelser til højkapacitetsforbindelser skaber projektflaskehalse. Investorer står over for højere omkostninger forbundet med redundante systemer og brændstofbaserede backup-planer. Pålidelig energiintegration forbliver essentiel for konsekvent servicelevering og udvidelsesplanlægning.

Komplekse Reguleringsprocedurer og Begrænset Kvalificeret Arbejdsstyrke Sænker Udviklingstempoet

Udviklere står ofte over for komplekse tilladelser, miljø- og arealanvendelsesregler. Det mexicanske datacenterinfrastrukturmarked skal navigere i godkendelser fra flere myndigheder, der forsinker byggetidslinjer. Det oplever også mangel på kvalificerede fagfolk inden for datacenterdesign og vedligeholdelse af kritiske systemer. Talentmangler inden for elektroteknik og netværksoptimering forsinker adoptionen af avancerede teknologier. Virksomheder investerer i arbejdsstyrketræning for at mindske risici. Jordanskaffelse og zonekonflikter skaber yderligere juridiske kompleksiteter. Infrastrukturforsinkelser afskrækker udenlandske direkte investeringer. Strømlinede reguleringsrammer forbliver essentielle for bæredygtig industrivækst.

Markedsmuligheder

Markedsmuligheder

Stigende Hyperscale og Cloud Udvidelse Skaber Langsigtet Investeringspotentiale

Udvidelsen af hyperscale infrastruktur skaber store investeringsmuligheder for udviklere og operatører. Cloud-udbydere etablerer nye campusser for at betjene virksomheders og offentlige arbejdsbelastninger. Det mexicanske datacenterinfrastrukturmarked vinder frem, da virksomheder lokaliserer lagring for overholdelse og reduktion af latenstid. Det tiltrækker institutionelle investorer fokuseret på stabile digitale aktivafkast. Muligheder opstår i vedvarende integration og modulær udvidelse. Telekompartnerskaber forbedrer yderligere konnektivitetens økosystemer. Denne vækstudsigt styrker Mexicos fremkomst som en digital stormagt i Latinamerika.

Udvidelse af AI, IoT og Smart Infrastruktur Styrker Innovationsøkosystemet

Integration af AI, IoT og smart city-initiativer genererer efterspørgsel efter robuste digitale fundamenter. Det mexicanske datacenterinfrastrukturmarked drager fordel af udrulninger af smart infrastruktur på tværs af logistik, fremstilling og offentlige tjenester. Det understøtter analysebaseret beslutningstagning og realtidskontrolsystemer. Edge computing og automatisering fremmer innovationsdrevet vækst. Investeringstilskud støtter lokaliseret produktion og teknologiadoption. Økosystemet tiltrækker startups og multinationale selskaber, der investerer i smarte netværk. Denne udvikling åbner nye veje for digital transformation og infrastrukturinnovation.

Markedssegmentering

Efter Infrastrukturtype

Elektrisk infrastruktur dominerer Mexicos datacenterinfrastrukturmarked på grund af den store afhængighed af kontinuerlig strømforsyning. Det sikrer stabile operationer og optimal oppetid på tværs af hyperscale- og virksomhedsfaciliteter. Mekaniske og IT-infrastruktursegmenter oplever også stærk vækst fra AI og behov for høj-densitets computing. Civil- og struktursystemer udvikler sig med modulære byggetrends. Integrerede strøm- og kølenetværk opretholder langsigtet effektivitet.

Efter Elektrisk Infrastruktur

Uafbrydelige strømforsyninger (UPS) og strømfordelingsenheder (PDU’er) har den største andel på grund af deres kritiske rolle i oppetidssikring. Mexicos datacenterinfrastrukturmarked prioriterer høj-effektive UPS- og batterisystemer for at stabilisere energiproduktionen. Overførselsswitche og koblingsudstyr vinder indpas for redundansstyring. Integration af forsyningsnet og fornyelsesbaseret lagring får momentum. Avancerede batteri-energisystemer fremstår som vitale backup-ressourcer.

Efter Mekanisk Infrastruktur

Køleenheder som CRAC- og CRAH-systemer dominerer mekaniske investeringer. Mexicos datacenterinfrastrukturmarked lægger vægt på præcisionskøling for at kontrollere høj-densitets rackvarme. Luft- og vandkølede chillere vinder indpas for energioptimering. Inddæmningssystemer og pumper forbedrer luftstrømsstyring. Effektive køleløsninger forbedrer direkte operationel pålidelighed. Energibevidste designs reducerer livscyklusomkostninger og kulstofpåvirkning.

Efter Civil / Strukturel & Arkitektonisk

Superstrukturer og modulære byggesystemer leder dette segment, hvilket muliggør hurtigere implementeringer. Mexicos datacenterinfrastrukturmarked bruger præfabrikerede rammer og hævede gulvsystemer for designfleksibilitet. Forberedelse af stedet og fundamenter forbliver vitale for seismisk modstandsdygtighed. Bæredygtige materialer sænker kulstofpåvirkningen. Moderne beklædnings- og kuvertedesigns forbedrer isolering og luftstrøm. Disse trends skaber holdbare, skalerbare og effektive datacampusser.

Efter IT & Netværksinfrastruktur

Servere og lagringsenheder repræsenterer det største undersegment drevet af AI og analysearbejdsbelastninger. Mexicos datacenterinfrastrukturmarked fokuserer på hurtigere forbindelser gennem optisk fiberkabling. Opgraderinger af netværksudstyr styrker lav-latens ydeevne. Rack- og kabinetssystemer udvikler sig til at understøtte tætte arkitekturer. IT-modernisering sikrer højere pålidelighed for missionkritiske applikationer. Dette segment forbliver rygraden i databehandlingseffektivitet.

Efter Datacentertype

Hyperscale-faciliteter dominerer Mexicos datacenterlandskab på grund af global skyudvidelse. Mexicos datacenterinfrastrukturmarked drager fordel af hyperscaler-investeringer, der understøtter regional trafikvækst. Colocation-centre tiltrækker virksomhedskunder, der kræver sikre og skalerbare miljøer. Edge-datacentre stiger i relevans for realtidsapplikationer. Virksomheds- og modulære datacentre opretholder stabil ekspansion på tværs af industrielle zoner.

Efter Leveringsmodel

Design-Build og Turnkey-modeller dominerer på grund af tidsfølsomme implementeringsbehov. Mexicos datacenterinfrastrukturmarked værdsætter EPC-ekspertise for store projekter. Byggestyring forbliver vital for komplekse, flerfasede udviklinger. Retrofit-projekter moderniserer ældre faciliteter til aktuelle effektivitetsstandarder. Modulære fabrikbyggede designs giver hurtig, omkostningseffektiv implementering.

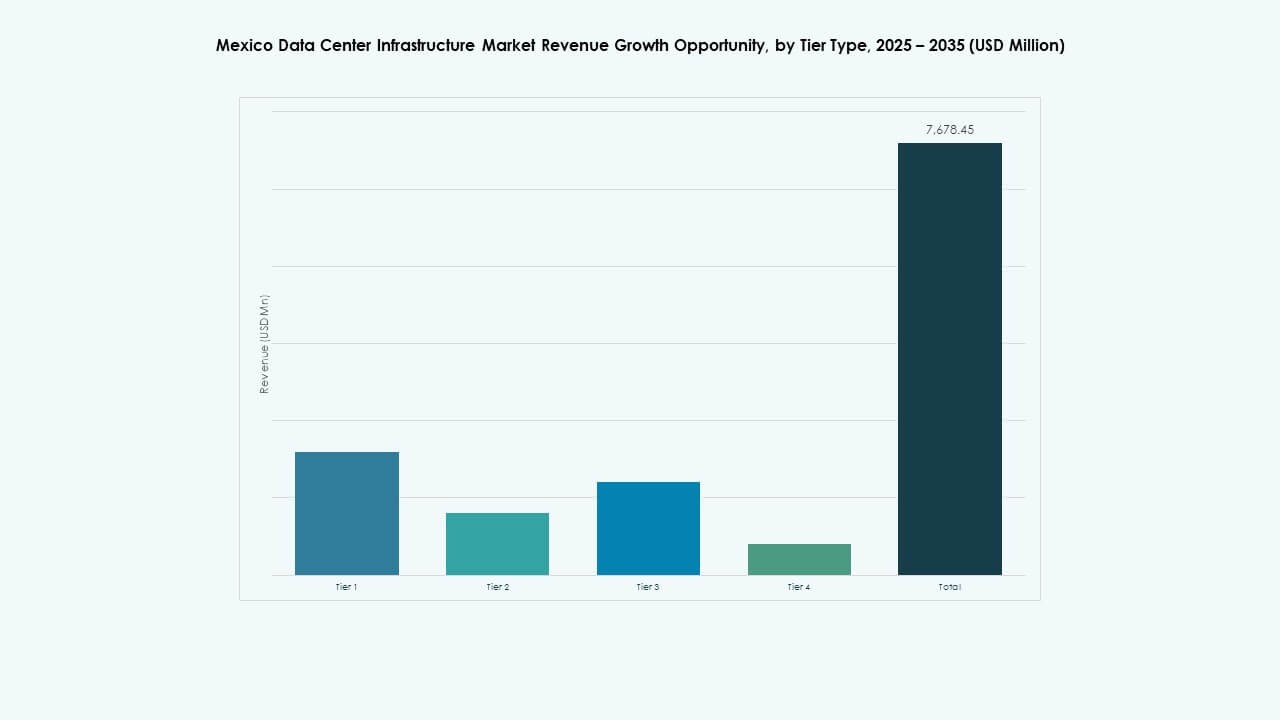

Efter Tier Type

Tier 3 datacentre har den største markedsandel på grund af stærke oppetidsgarantier. Det mexicanske datacenterinfrastrukturmarked oplever også en stigende adoption af Tier 4-systemer, der tilbyder fejltolerance. Tier 2 og Tier 1 centre understøtter lokaliserede operationer for mindre virksomheder. Markedstendensen bevæger sig mod højere certificeringer for overholdelse og pålidelighed.

Regionale Indsigter

Centralmexico Dominerer Det Nationale Datacenterinfrastrukturlandskab

Centralmexico har omkring 58% markedsandel, drevet af tætte virksomhedsklynger og adgang til strøm. Det mexicanske datacenterinfrastrukturmarked trives omkring Mexico City på grund af stærk netværksforbindelse og fibertæthed. Hyperscale-udbydere og colocation-operatører udvider i denne zone for nærhed til kunder. Industrielle knudepunkter i nærheden drager fordel af hurtig adgang til energi- og logistiknetværk. Det fortsætter med at tiltrække de højeste investeringsvolumener i hele Latinamerika.

Nordmexico Fremstår Som En Strategisk Grænseoverskridende Datakorridor

Nordmexico har omtrent 25% markedsandel på grund af sin nærhed til den amerikanske grænse. Det mexicanske datacenterinfrastrukturmarked vinder fremdrift gennem grænseoverskridende forbindelser og handelsinfrastruktur. Monterrey og Chihuahua huser voksende industrielle dataparker. Det understøtter nearshoring-tendenser og virksomhedsflytning fra Nordamerika. Nye fiberforbindelser forbedrer redundans for regionale operationer. Regionens lave driftsomkostninger øger den langsigtede konkurrenceevne.

- For eksempel driver Equinix et stort datacenter i Monterrey, som fungerer som et vigtigt colocation- og forbindelsesknudepunkt for grænseoverskridende virksomheder. Dette understøtter nearshoring-trenden ved at tilbyde leverandørneutrale interforbindelser til tusindvis af skyer og netværk.

Sydlige og Vestlige Regioner Får Investering Gennem Integration af Vedvarende Energi

Sydlige og vestlige Mexico står samlet for næsten 17% af markedet. Det mexicanske datacenterinfrastrukturmarked drager fordel af integration af vedvarende energi, herunder vind og sol. Stater som Jalisco og Yucatán tiltrækker grønne dataprojekter understøttet af incitamenter. Det understøtter stigende regional brug af cloud-tjenester. Forbedret transport og fiberadgang åbner nye markeder for udvikling. Denne overgang diversificerer den nationale kapacitet og forbedrer digital modstandsdygtighed.

- For eksempel, i februar 2025, aktiverede ODATA, et Aligned Data Centers-selskab, 200 MW IT-kraft på deres DC QR03-campus i Querétaro, Mexico. Projektet repræsenterer en investering på over 3 milliarder dollars og er planlagt til at udvide til en samlet kapacitet på 300 MW, hvilket gør det til en af de største datacenterudviklinger i Latinamerika.

Konkurrencedygtige Indsigter:

Konkurrencedygtige Indsigter:

- Ascenty

- Dell

- Equinix

- IBM

- ODATA (Aligned Data Centers)

- KIO Networks

- CloudHQ

- Telmex / Triara

- HostDime

- Alestra

- Vertiv

Markedet for datacenterinfrastruktur i Mexico inkluderer både globale giganter og stærke regionale firmaer, der konkurrerer om kapacitet, konnektivitet og servicekvalitet. Store udbydere som Ascenty, Equinix og ODATA fører inden for hyperscale colocation og interconnection-tjenester understøttet af systemiske fiberoptiske netværk og global cloud-integration. Regionale aktører som KIO Networks, CloudHQ, Telmex/Triara og HostDime fokuserer på lokaliserede datacentre, skræddersyet konnektivitet og edge-implementeringer for at betjene indenlandske virksomheder. Alestra og lignende telekom-støttede udbydere tilbyder integrerede cloud- og netværkstjenester, der udvider rækkevidden til SMV- og virksomhedskunder. Konkurrencen centrerer sig om anlæggets pålidelighed, energieffektivitet, latenstidsreduktion og overholdelse af regler. Den voksende efterspørgsel efter cloud, AI-arbejdsbyrder og hybrid infrastruktur driver firmaer til hurtigt at skalere kapacitet. Den konkurrencemæssige blanding skaber et diversificeret økosystem, der tiltrækker både globale cloud-aktører og lokale virksomheder.

Seneste Udviklinger:

- I oktober 2025 lancerede Equinix Inc. et nyt flagskibsdatasenteranlæg i Monterrey, det nordlige Mexico, kaldet Equinix MO2. Dette anlæg tilføjer mere end 30.000 kvadratfod colocation-plads med det formål at støtte den voksende efterspørgsel efter moderne datacenterinfrastruktur i regionen.

- I september 2025 annoncerede det amerikanske IT-firma CloudHQ en betydelig investering på 4,8 milliarder dollars i Mexico, med planer om seks nye datacentre i staten Querétaro. Dette skridt er en del af en bredere indsats for at udvide den digitale infrastruktur med samarbejde fra lokale energimyndigheder for at støtte netudvidelse og integration af vedvarende energi.

- I april 2025 annoncerede ODATA, et Aligned Data Centers-selskab, lanceringen af deres største datacenteranlæg i Mexico på DC QR03-campus beliggende i Querétaro. Denne nye udvikling repræsenterer en investering på over 3 milliarder dollars og vil tilbyde op til 300 megawatt IT-kapacitet, når den er fuldt færdiggjort, med deres proprietære Delta Cube-køleteknologi for forbedret effektivitet og bæredygtighed.

- I januar 2025 erklærede Amazon Web Services (AWS) en investeringsplan på 5 milliarder dollars for Mexico, inklusive lanceringen af en ny serverregion i Querétaro. Dette initiativ er en del af en langsigtet forpligtelse, der strækker sig over 15 år for at styrke AWS’s infrastrukturtilstedeværelse i landet og støtte cloud-adoption.