Executive Resumé:

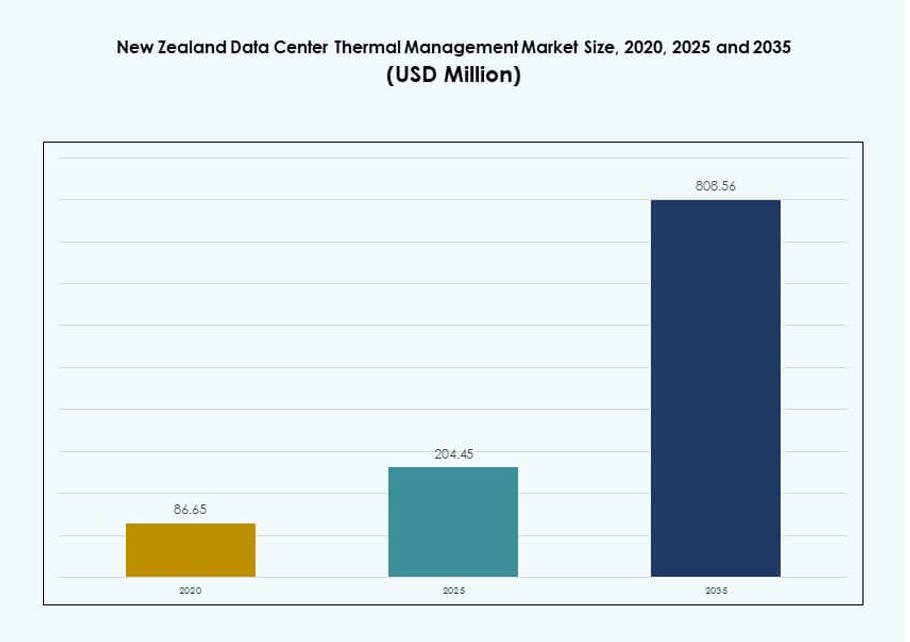

Størrelsen på markedet for termisk styring af datacentre i New Zealand blev vurderet til USD 86,65 millioner i 2020 til USD 204,45 millioner i 2025 og forventes at nå USD 808,56 millioner i 2035, med en CAGR på 14,63% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på markedet for termisk styring af datacentre i New Zealand 2025 |

USD 204,45 Millioner |

| Marked for termisk styring af datacentre i New Zealand, CAGR |

14,63% |

| Størrelse på markedet for termisk styring af datacentre i New Zealand 2035 |

USD 808,56 Millioner |

Voksende investeringer i AI-arbejdsbelastninger, hyperskala faciliteter og edge computing driver efterspørgslen efter avancerede kølesystemer over hele landet. Operatører adopterer hybride luft-væske systemer, forudsigende termisk software og fri-luft køling for at forbedre ydeevne og bæredygtighed. Innovationer inden for modulær køling og AI-integrerede overvågningsplatforme hjælper med at reducere energiforbrug og driftsrisici. Markedet har strategisk værdi for investorer på grund af langsigtede infrastrukturafkast, bæredygtighedstilpasning og høj densitets efterspørgsel fra digital transformation.

Auckland fører det regionale landskab på grund af sin tætte digitale infrastruktur, nærhed til store virksomheder og robust aktivitet fra cloud-udbydere. Wellington og Christchurch er fremvoksende knudepunkter, støttet af regeringens digitale initiativer og smarte byrammer. Andre regioner viser stigende interesse, især for edge og modulære implementeringer. Markedets momentum følger konnektivitet, klimakompatibilitet og nærhed til strømforsyningsinfrastruktur.

Markedsdynamik:

Markedsdrivere

Stigende Udvidelse Af Hyperskala Og Cloud Infrastruktur I Hele New Zealand

Datacenterkapacitet udvides for at understøtte cloud-migration og vækst i digitale tjenester. Virksomheder flytter arbejdsbelastninger til regionale faciliteter for latenstid kontrol. Hyperskala operatører kræver højere rackdensiteter og stabil termisk kontrol. Energieffektivitet forbliver en prioritet på bestyrelsesniveau for operatører. Markedet for termisk styring af datacentre i New Zealand understøtter oppetidssikring i stor skala. Kølesystemer beskytter hardware ydeevne under konstant belastning. Investorer værdsætter forudsigelige afkast fra infrastrukturaktiver. Pålidelig termisk design reducerer driftsrisiko. Denne driver opretholder langsigtet kapitaludrulning.

Voksende Adoption Af Høj-Densitets AI Og GPU Arbejdsbelastninger

AI-arbejdsbelastninger øger varmeudledning inden for kompakte rack-fodaftryk. GPU-klynger kræver præcis temperaturkontrol på tværs af noder. Operatører implementerer avanceret køling for at undgå ydelsestab. Væske-assisterede design vinder interesse for tætte beregningszoner. Det muliggør stabile operationer under kontinuerlig behandlingskrav. Hardwareleverandører tilpasser produkter til højere termiske tærskler. Dette skift øger efterspørgslen efter moderne kølearkitekturer. Investorer følger nøje den AI-drevne infrastrukturefterspørgsel. Drivkraften styrker adoptionen af premium-systemer.

- For eksempel bygger DCI et 40MW anlæg i Auckland, der understøtter høj-densitets AI-beregning med avancerede termiske systemer. Væske-assisterede design vinder interesse for tætte beregningszoner.

Fokus på energieffektivitet og CO2-reduktionsforpligtelser

Energieffektivitetsmål former infrastrukturelle designvalg på landsplan. Operatører stræber efter lavere PUE gennem optimeret luftstrømsstyring. Fri-luft køling passer til New Zealands tempererede klima. Bæredygtighedsmål påvirker indkøb og anlægsopgraderinger. Termiske systemer spiller en direkte rolle i emissionsreduktion. Det understøtter overholdelse af virksomheders ESG-mandater. Energi besparelser forbedrer driftsmargener over tid. Grønne referencer tiltrækker globale cloud-lejere. Denne drivkraft styrker den langsigtede markedsværdi.

Udvidelse af edge og regionale datacenterudrulninger

Edge-faciliteter vokser nær befolknings- og virksomhedsklynger. Mindre steder kræver stadig robuste termiske løsninger. Kompakte design står over for luftstrøms- og pladsbegrænsninger. Modulær køling understøtter hurtige udrulningscyklusser. Det muliggør servicekontinuitet på tværs af distribuerede lokationer. Telekommunikations- og indholdsudbydere øger regionale fodaftryk. Termisk pålidelighed beskytter serviceaftaler. Investorer ser edge-vækst som en defensiv infrastrukturstrategi. Denne drivkraft udvider den adresserbare efterspørgsel.

- For eksempel opererer CDC med en samlet kapacitet på 44MW på tværs af Hobsonville og Silverdale steder nær Auckland med modulær termisk robusthed.

Markedstendenser

Skift mod hybride kølearkitekturer i blandede arbejdsbelastningsmiljøer

Operatører kombinerer luft- og væskemetoder inden for enkelte faciliteter. Hybride opsætninger balancerer omkostningskontrol og ydelsesbehov. Ældre haller bevarer luftsystemer til lavere densitetsracks. Høj-densitetszoner modtager målrettet væskestøtte. Det tillader trinvis modernisering af infrastrukturen. Leverandører promoverer fleksible systemkonfigurationer. Operatører foretrækker skalerbare og tilpasningsdygtige design. Denne tendens afspejler pragmatisk investeringsadfærd.

Øget brug af AI-aktiverede termiske overvågningsplatforme

Softwareplatforme forbedrer køleeffektiviteten gennem realtidsanalyser. AI-værktøjer forudsiger hotspots før fejl opstår. Operatører opnår detaljeret synlighed på tværs af racks og gange. Automatiske justeringer reducerer behovet for manuel indgriben. Det forbedrer responstiden under belastningsudsving. Datadrevne indsigter understøtter forebyggende vedligeholdelsesplanlægning. Leverandører integrerer analyser i DCIM-suiter. Denne tendens forbedrer operationel tillid.

Efterspørgsel efter retrofit i eksisterende datacenterfaciliteter

Ældre faciliteter gennemgår køleopgraderinger for at forlænge levetiden. Eftermonteringer undgår dyre forsinkelser ved nybyggeri. Operatører erstatter CRAC-enheder med effektive alternativer. Bagdørsvekslere passer til rumbegrænsede haller. Det understøtter kapacitetsvækst uden at udvide arealet. Tjenesteudbydere ser stigende eftermonteringskontrakter. Denne tendens favoriserer erfarne integrationsfirmaer. Aktivoptimering driver eftermonteringens momentum.

Præference for modulære og præfabrikerede kølesystemer

Modulær køling forkorter implementeringstidslinjer betydeligt. Præfabrikerede enheder reducerer kompleksiteten ved on-site konstruktion. Operatører opnår forudsigelig ydeevne og omkostningskontrol. Moduler skalerer i takt med IT-belastningens vækst. Det understøtter hurtigere markedsadgang for nye steder. Leverandører standardiserer design til regional brug. Denne tendens er i overensstemmelse med agile infrastruktursstrategier.

Markedsudfordringer

Høje kapitalomkostninger ved implementering af avanceret køleinfrastruktur

Avancerede kølesystemer kræver betydelige indledende investeringer. Væskekøling øger omkostningerne gennem specialiserede komponenter. Mindre operatører står over for budgetbegrænsninger under opgraderinger. Tilbagebetalingstidslinjer strækker sig under konservative prismodeller. Det New Zealandske datacenter termiske styringsmarked står over for adoptionshuller i mellemstore faciliteter. Finansieringskompleksitet forsinker beslutningscyklusser. Operatører vejer effektivitetsgevinster mod kapitaleksponering. Omkostningsfølsomhed forbliver en strukturel udfordring.

Kompetencehuller og operationel kompleksitet i håndtering af moderne kølesystemer

Moderne termiske systemer kræver specialiseret teknisk ekspertise. Væskekøling introducerer nye vedligeholdelsesprotokoller. Operatørteams har brug for fokuseret træning og certificeringer. Mangel på kompetencer øger den operationelle risiko under fejl. Det øger afhængigheden af eksterne servicepartnere. Komplekse systemer kræver præcis overvågning og kontrol. Nedetidsrisiko bekymrer konservative operatører. Tilgængeligheden af talent begrænser hurtig adoption.

Markedsmuligheder

Stigende efterspørgsel efter bæredygtige og klimaoptimerede køleløsninger

New Zealands klima understøtter energieffektive kølemodeller. Operatører adopterer bredt frilufts- og hybridsystemer. Bæredygtighedsfokuserede kunder foretrækker grøn-certificerede faciliteter. Det New Zealandske datacenter termiske styringsmarked er i overensstemmelse med tendenser inden for vedvarende energiforbrug. Køleleverandører skræddersyr løsninger til lavkulstofmål. Energieffektivitet forbedrer den langsigtede aktivappel. Denne mulighed tiltrækker global cloud-investering.

Vækst i administrerede termiske tjenester og køleoptimeringskontrakter

Operatører outsourcer overvågnings- og vedligeholdelsestjenester. Administrerede tjenester reducerer presset på intern bemanding. Udbydere tilbyder præstationsbaserede optimeringsmodeller. Det sikrer konsekvente termiske effektivitetsniveauer. Servicekontrakter genererer tilbagevendende indtægtsstrømme. Investorer foretrækker serviceledet marginstabilitet. Denne mulighed udvider værdien ud over hardwaresalg.

Markedssegmentering

Efter datacenterstørrelse

Små datacentre har næsten 25% andel, drevet af edge- og virksomhedsbehov. Mellemstore faciliteter står for omkring 35% på grund af regional vækst i skyen. Store datacentre dominerer med cirka 40% andel, ledet af hyperscale-campusser. Det New Zealandske marked for termisk styring af datacentre drager fordel af storskala projekter, der anvender avanceret køling. Høj rack-tæthed driver investering i flydende og hybride systemer. Mindre steder er afhængige af omkostningseffektiv luftkøling. Mellemstore centre balancerer skalerbarhed og effektivitet. Størrelsesbaseret efterspørgsel former leverandørstrategier.

Efter køleteknologi

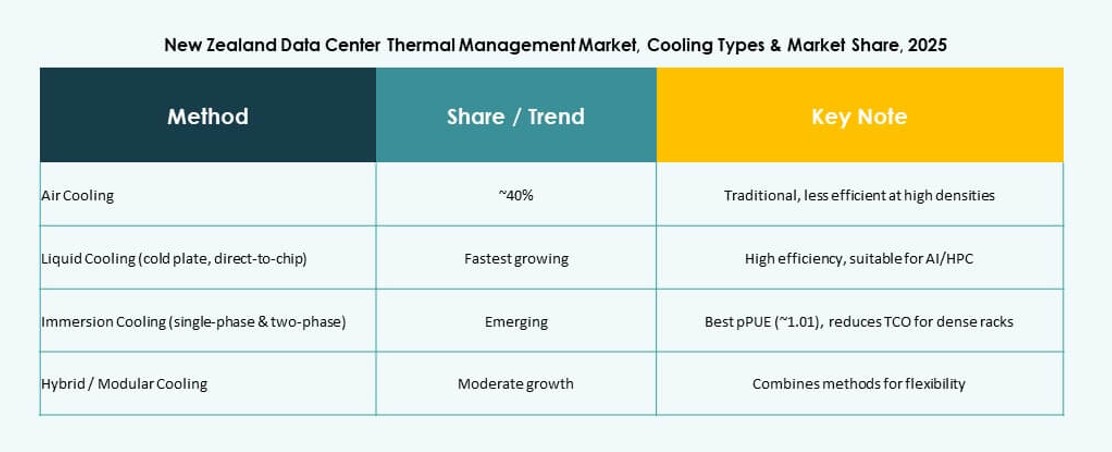

Luftbaseret køling har tæt på 45% andel på grund af omkostningseffektivitet. Flydende køling repræsenterer omkring 35% andel, drevet af AI-arbejdsbyrder. Hybride løsninger fanger næsten 15%, da operatører blander systemer. Det New Zealandske marked for termisk styring af datacentre ser en jævn stigning i flydende adoption. Direkte-til-chip fører flydende implementeringer. Hot og cold aisle-indeslutning forbliver standard. Hybride designs understøtter faseopgraderinger. Teknologimix afspejler arbejdsbyrde diversitet.

Efter komponent

Hardware bidrager med næsten 55% af de samlede udgifter. Software står for omkring 20% gennem overvågningsplatforme. Tjenester holder tæt på 25% på grund af retrofit og vedligeholdelse. Det New Zealandske marked for termisk styring af datacentre værdsætter hardwarens pålidelighed. Software forbedrer effektivitet og synlighed. Tjenester sikrer systemets levetid. Komponentbalance understøtter fuld livscyklusadministration. Leverandører målretter bundtede tilbud.

Efter hardware

Køleenheder og kølere fører med omkring 40% andel. Ventilatorer og luftstrømsenheder følger med næsten 25%. Varmevekslere bidrager med tæt på 20%. Det New Zealandske marked for termisk styring af datacentre lægger vægt på effektiv luftstrømskontrol. Rørsystemer understøtter flydende implementeringer. Hardwarevalg påvirker energiydelse. Modulær hardware vinder indpas. Pålidelighed driver købsbeslutninger.

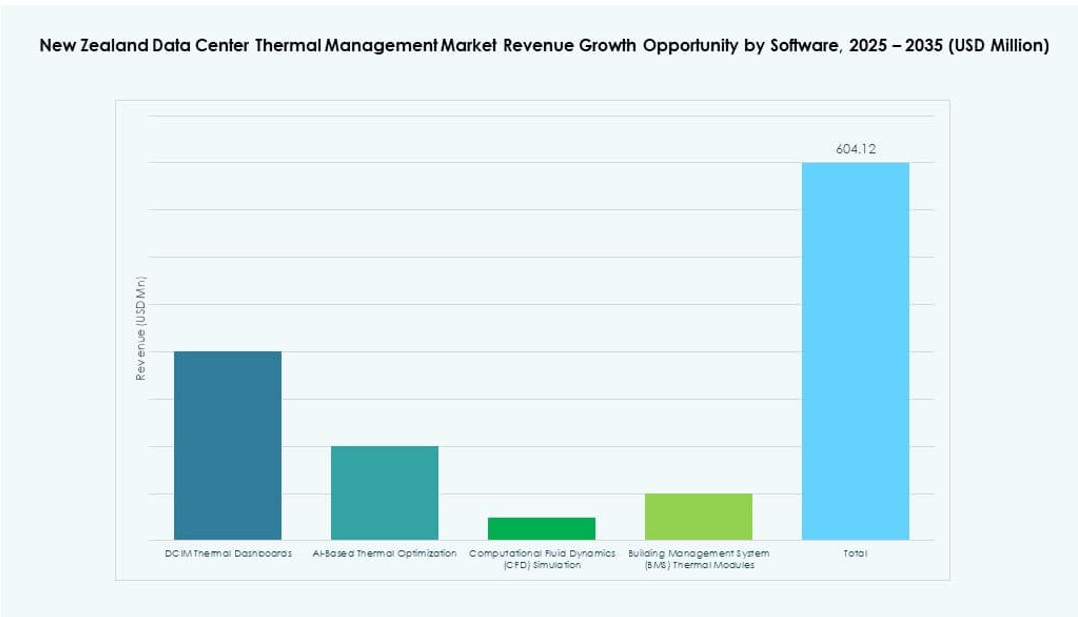

Efter software

DCIM-dashboards dominerer med omkring 45% andel. AI-optimeringsværktøjer holder næsten 30%. CFD-simulering står for omkring 15%. Det New Zealandske marked for termisk styring af datacentre adopterer analyser for effektivitet. BMS-moduler integrerer facilitetens kontrol. Software reducerer operationel usikkerhed. Prædiktive indsigter understøtter oppetidsmål. Digitale lag forbedrer aktivværdi.

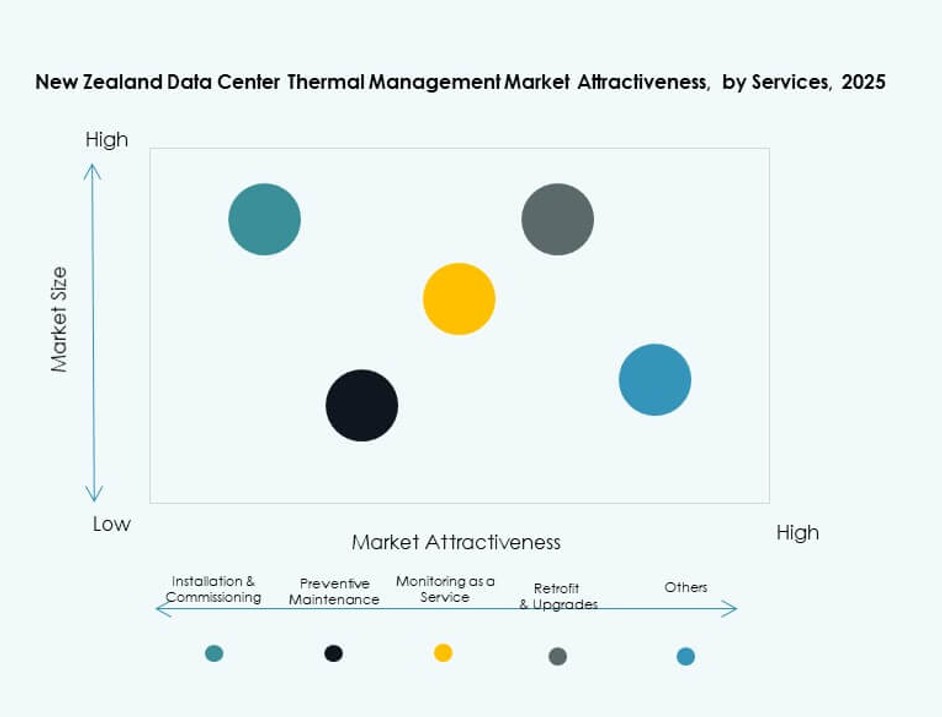

Efter tjenester

Installation og idriftsættelse fører med omkring 35% andel. Forebyggende vedligeholdelse holder nær 25%. Retrofit og opgraderinger bidrager med omkring 20%. Det New Zealandske marked for termisk styring af datacentre er afhængig af dygtige servicepartnere. Overvågningstjenester vinder jævnt indpas. Tjenester forlænger systemets levetid. Løbende kontrakter tiltrækker investorer. Tjenestedybde styrker leverandørpositionering.

Efter datacentertype

Hyperscale dominerer med næsten 45% andel. Colocation og cloud holder omkring 30%. Virksomhedsfaciliteter står for omkring 15%. Det New Zealandske marked for termisk styring af datacentre følger skyens ekspansionsmønstre. Edge-datacentre vokser jævnt. Hyperscale-steder adopterer avanceret køling hurtigst. Typediversitet udvider efterspørgslen. Investering følger skala.

Efter struktur

Rack-baserede systemer fører med omkring 50% andel. Række-baserede løsninger følger med næsten 30%. Rum-baserede design holder omkring 20%. Det New Zealandske Datacenter Termiske Styringsmarked favoriserer præcision på rack-niveau. Høj-densitets racks driver dette skift. Række-baserede passer til modulære haller. Strukturelt valg påvirker effektivitetsresultater. Designfleksibilitet forbliver nøglen.

Regionale Indsigter

Northern Island Region Inklusive Auckland

Auckland holder næsten 55% markedsandel på grund af infrastrukturkoncentration. Cloud-hubs klynger sig omkring metroforbindelseszoner. Efterspørgslen stiger fra virksomhed og hyperscale operatører. Det New Zealandske Datacenter Termiske Styringsmarked ser stærke køleinvesteringer her. Tilgængeligheden af kvalificeret arbejdskraft understøtter komplekse systemer. Strøm- og netværksadgang favoriserer udvidelse. Investorer prioriterer denne region.

- For eksempel er Microsofts kommende Auckland datacenterregion, lanceret i 2024, designet til høj energieffektivitet og sigter mod en gennemsnitlig PUE nær 1,12 ved brug af avancerede køle- og optimeringssystemer.

Central- og Sydøens Bycentre

Wellington og Christchurch har tilsammen omkring 30% andel. Regeringens IT-systemer understøtter stabil efterspørgsel. Regionale virksomheder foretrækker lokaliseret datahosting. Det understøtter termiske implementeringer i moderat skala. Køleopgraderinger fokuserer på effektivitet og modstandsdygtighed. Disse byer tiltrækker edge-investeringer. Balanceret vækst definerer denne region.

Fremvoksende Regionale Og Edge Lokationer

Andre regioner tegner sig for cirka 15% andel. Edge-sites understøtter latensfølsomme tjenester. Mindre faciliteter adopterer modulære køledesign. Det New Zealandske Datacenter Termiske Styringsmarked udvider sig gradvist her. Klima fordele understøtter fri-luft køling. Omkostningskontrol driver teknologivalg. Langsigtet potentiale forbliver stærkt.

- For eksempel udnytter edge-implementeringer New Zealands tempererede klima til fri-luft køling, hvilket reducerer vandforbruget i overensstemmelse med Microsofts globale WUE-gennemsnit på 0,30 L/kWh på tværs af dets effektive datacenterflåde.

Konkurrenceindsigt:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Eaton Corporation

- Munters Group AB

Det New Zealandske marked for termisk styring af datacentre har en konkurrencepræget blanding af globale og regionale aktører. Vertiv, Schneider Electric og Stulz fører inden for præcisionskølesystemer og hybride løsninger skræddersyet til høj-densitetsmiljøer. Daikin og Trane tilbyder energieffektive HVAC-systemer, der er i overensstemmelse med New Zealands bæredygtighedsmandater. Delta og Johnson Controls konkurrerer inden for intelligent automatisering ved at udnytte DCIM-integration og AI-baserede termiske kontroller. Virksomheder investerer i modulære systemer for at imødekomme voksende edge-implementeringer og colocation-udvidelse. Der ses en stigende efterspørgsel efter retrofit-tjenester, der favoriserer erfarne leverandører med lokaliserede supportteams. Partnerskaber med hyperscale-operatører og tjenesteudbydere former strategisk positionering. Produktinnovation, systempålidelighed og energieffektivitet driver markedslederskab.

Seneste udviklinger:

- I november 2025 indgik LG Electronics et partnerskab med Flex for at medudvikle modulær luft- og væskekølingsinfrastruktur til gigawatt-skala AI-datacentre. Samarbejdet integrerer LG’s køleteknologi med Flex’s strømløsninger til præfabrikerede, skalerbare systemer.

- I august 2025 annoncerede Daikin Industries Ltd. opkøbet af Dynamic Data Centers Solutions, Inc. (DDC Solutions) for at styrke sine AI-datacenter kølekapaciteter ved at integrere serverkøleteknologier med sin aircondition-portefølje.

- I maj 2025 præsenterede Delta Electronics, Inc. omfattende AI-datacenterløsninger med fokus på strøm- og termisk styring, herunder luft- og væskekøling til høj-densitets servere. Disse tilbud opnår op til 92% energieffektivitet via 800V HVDC-arkitektur og understøtter NVIDIA GB200-implementeringer.

- Den 26. februar 2025 sikrede Airedale International Air Conditioning Ltd., under Modine, ordrer for $180 millioner på højkapacitets datacenter kølesystemer skræddersyet til AI-infrastruktur. Denne aftale understøtter skalerbar, bæredygtig køling med leverancer gennem 2026.