Resumé:

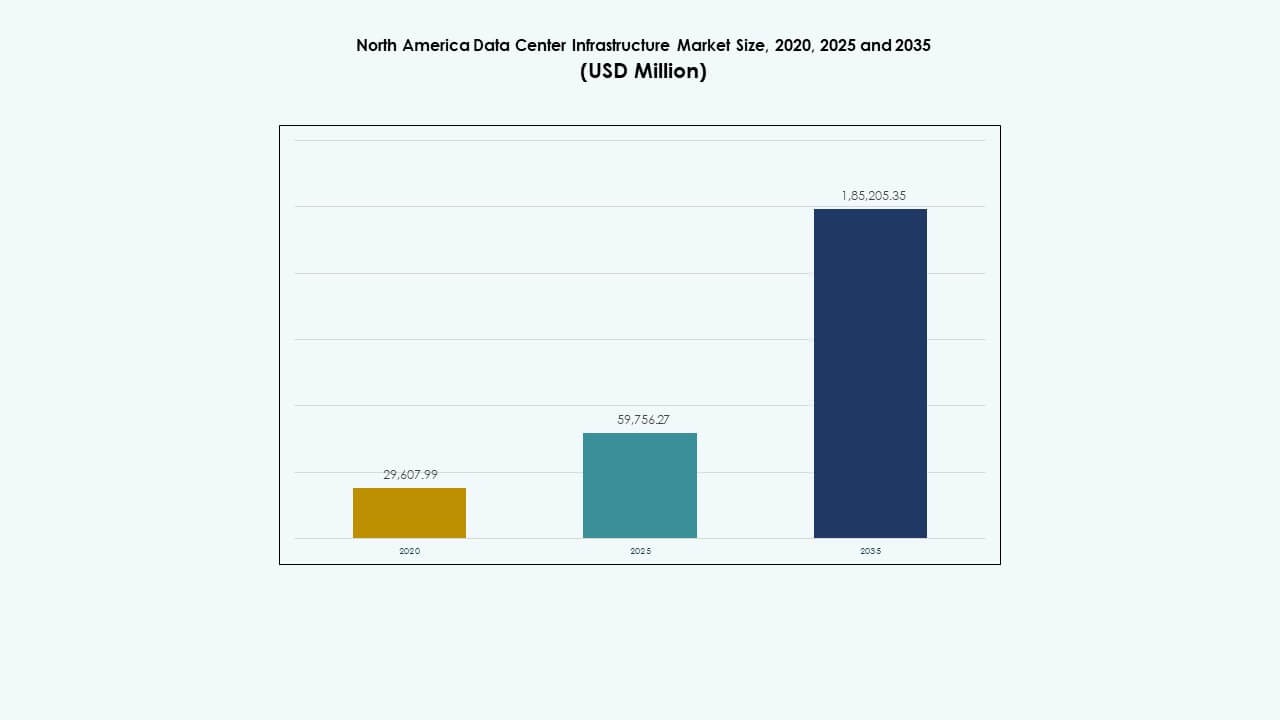

Størrelsen på markedet for datacenterinfrastruktur i Nordamerika blev vurderet til USD 29.607,99 millioner i 2020 til USD 59.756,27 millioner i 2025 og forventes at nå USD 185.205,35 millioner i 2035, med en CAGR på 11,89% i løbet af prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Marked for Datacenterinfrastruktur i Nordamerika Størrelse 2025 |

USD 59.756,27 Millioner |

| Marked for Datacenterinfrastruktur i Nordamerika, CAGR |

11,89% |

| Marked for Datacenterinfrastruktur i Nordamerika Størrelse 2035 |

USD 185.205,35 Millioner |

Stigende digital transformation, cloud computing-adoption og AI-integration driver infrastrukturforbedringer. Virksomheder investerer i energieffektive systemer og modulære datacentre for at forbedre ydeevnen og reducere omkostninger. Skiftet mod automatisering, integration af vedvarende energi og smarte overvågningssystemer forbedrer operationel modstandsdygtighed. Dette marked forbliver strategisk vigtigt for virksomheder, der søger skalerbarhed, mens investorer målretter mod dets konsistente afkast gennem udvidelse af hyperscale- og colocation-udviklinger.

USA fører an i kapacitetsudrulning med omfattende hyperscale- og colocation-faciliteter. Canada viser hurtig vækst understøttet af bæredygtighedsinitiativer og tilgængelighed af vedvarende energi. Mexico fremstår som et kommende marked drevet af nær-shoring-efterspørgsel og forbedret konnektivitet. Sammen skaber disse regioner et balanceret infrastrukturekosystem, der understøtter virksomhedsvækst, regional datasuverænitet og AI-infrastrukturudvikling på tværs af Nordamerika.

Markedsdrivere

Stigende Cloud-udvidelse og AI-integration Omformer Infrastrukturbehov

Markedet for datacenterinfrastruktur i Nordamerika oplever stor vækst gennem cloud-adoption og AI-drevne arbejdsbyrder. Virksomheder migrerer kritiske operationer til hybride miljøer for at optimere skalerbarhed og modstandsdygtighed. Øget afhængighed af edge-noder og distribueret computing skaber behovet for effektiv hardware og strømsystemer. Innovation inden for høj-densitets serverarkitektur understøtter større ydeevne. Investeringer i kølesystemer reducerer driftsomkostningerne, mens de forbedrer energieffektiviteten. AI-analyse driver prædiktivt vedligehold for oppetidssikring. Store virksomheder forfølger modernisering af datacentre for at opretholde digital konkurrenceevne. Strategiske infrastrukturforbedringer forbedrer langsigtet virksomheders smidighed og operationel pålidelighed.

Skift Mod Bæredygtige og Energieffektive Infrastrukturmodeller

Bæredygtighedsmål påvirker hver større infrastrukturbeslutning i hele regionen. Virksomheder investerer i vedvarende energikilder og lavkulstofdesignprincipper for at tilpasse sig ESG-mål. Moderne datacentre implementerer energieffektive UPS- og BESS-løsninger for at reducere afhængigheden af elnettet. Integrationen af AI-aktiverede overvågningsværktøjer sikrer realtidsoptimering af køling og strømfordeling. Det forbedrer gennemsigtigheden af kulstof og driftsmæssig overholdelse af miljøstandarder. Grønne bygningscertificeringer styrker investorernes tillid til bæredygtige projekter. Operatører prioriterer ressourceeffektivitet for at opfylde strengere statslige emissionsreguleringer. Denne strategiske overgang positionerer markedet for langsigtet energistabilitet og konkurrencefordel.

- For eksempel opnåede Googles datacentre en gennemsnitlig årlig Power Usage Effectiveness (PUE) på 1,10 i 2023 gennem AI-optimerede kølesystemer, der dynamisk justerer luftstrømmen baseret på realtidsserverbelastninger.

Teknologiske Innovationer, der Driver Modulare og Skalerbare Implementeringsmodeller

Innovation inden for modulær konstruktion fremskynder faciliteternes implementering og omkostningskontrol. Præfabrikerede moduler muliggør hurtigere byggetider, mens de opretholder pålidelighed. Markedet drager fordel af standardisering i design-build og EPC-leveringsrammer. Skalerbar IT- og netværksinfrastruktur reducerer nedetid under udvidelser. Det understøtter forskellige arbejdsbelastninger på tværs af hyperscale, colocation og virksomhedsfaciliteter. Hurtige fremskridt inden for væskekøling forbedrer termisk ydeevne under høje computerbelastninger. Automatisering og robotteknologi strømliner vedligeholdelsescyklusser, hvilket reducerer risikoen for menneskelige fejl. Modularisering forbedrer projektets ROI ved at forbedre fleksibilitet og ressourceudnyttelse.

- For eksempel implementerede Microsoft modulære datacentre ved hjælp af præfabrikerede komponenter, der reducerede implementeringstiden fra 18-24 måneder til under 90 dage for visse faciliteter. Skalerbar IT- og netværksinfrastruktur reducerer nedetid under udvidelser.

Voksende Strategisk Betydning for Virksomheder og Investorer

Regionens infrastrukturrygrad understøtter digital transformation på tværs af alle industrier. Virksomheder investerer i højtydende computermiljøer for at understøtte analyse, cybersikkerhed og automatisering. Investorer målretter markedet for konsistente langsigtede afkast på grund af den tilbagevendende serviceefterspørgsel. Markedets modenhed muliggør stærk regulatorisk stabilitet og støtte til infrastrukturfinansiering. Det forbliver vitalt for væksten af cloud-, AI- og digital handel-økosystemer. Regler for datasuverænitet og lokale hostingbehov øger yderligere kapacitetsefterspørgslen. Virksomheder prioriterer sikkerhed og modstandsdygtighed gennem lagdelte og redundante systemdesigns. Strategiske partnerskaber mellem udviklere og forsyningsselskaber styrker regional konkurrenceevne.

Markedstendenser

Markedstendenser

Stigende Udvikling af Edge Datacentre til at Understøtte Lav-Latens Applikationer

Markedet for datacenterinfrastruktur i Nordamerika oplever et accelererende skift mod edge computing. Udrulning af 5G og udvidelse af IoT skaber efterspørgsel efter mindre, høj-effektive noder tættere på brugerne. Disse installationer reducerer latenstid for streaming, gaming og realtidsanalyse. Det fører til distribuerede infrastrukturstrategier blandt hyperscalere og telekommunikationsudbydere. Edge-faciliteter integrerer kompakte strøm- og kølesystemer for bæredygtighed. Mange virksomheder udnytter AI-drevet automatisering til fjernstyring af lokationer. Fokus på lokaliseret behandling muliggør hurtigere indholdslevering og forbedret datasuverænitet. Denne udvikling omformer netværkstopologier på tværs af både by- og landdistriktsmarkeder.

Integration af kunstig intelligens til optimering af datacenterdrift

AI-adoption transformerer driftsstyring på tværs af store faciliteter. Prediktive algoritmer forudsiger nu udstyrsslitage og energiforbrugsmønstre. Det forbedrer proaktiv vedligeholdelse og reducerer omkostningstung nedetid. Smarte energistyringssystemer balancerer belastningsfordeling under spidsbelastning. Maskinlæring hjælper med at forbedre strømudnyttelse og køleeffektivitetsmålinger. Operatører anvender AI til sikkerhedsovervågning, der identificerer uregelmæssigheder i realtid. Disse værktøjer understøtter sikrere, mere effektive og bæredygtige driftsforhold. Intelligent automatisering forbedrer aktivpræstation og skalerbarhed for komplekse IT-miljøer.

Adoption af væskekøling og avancerede termiske styringsløsninger

Voksende beregningstæthed driver adoptionen af innovative køledesigns. Operatører bevæger sig væk fra traditionel luftkøling mod direkte væskebaserede systemer. Disse systemer forbedrer energieffektiviteten og tillader tættere rack-konfigurationer. Det hjælper med at opretholde ydeevnen for GPU’er og AI-acceleratorer under tunge arbejdsbelastninger. Integration af nedsænkning og bagdør-varmevekslere udvides på tværs af hyperskala-centre. Leverandører investerer i bæredygtige kølemidler, der er i overensstemmelse med grønne standarder. Avancerede varmegenbrugsmodeller konverterer spildenergi til bygningsopvarmningsapplikationer. Disse innovationer reducerer driftsomkostninger og miljøpåvirkning i hele regionen.

Stigende efterspørgsel efter modulære og præfabrikerede datacenterløsninger

Virksomheder og serviceudbydere foretrækker modulære opsætninger for skalerbarhed og hastighed. Præfabrikerede enheder muliggør faseopdelt konstruktion i overensstemmelse med finansieringscyklusser. Markedet for datacenterinfrastruktur i Nordamerika drager fordel af reduceret arbejdskraft på stedet og forudsigelig projektlevering. Det understøtter fjerntliggende lokationer med standardkonfigurationer, der forenkler implementeringen. Modularisering sikrer designens ensartethed, hvilket muliggør hurtigere tilladelser og overholdelse. Disse faciliteter integrerer strøm- og mekaniske komponenter i forudtestede moduler. Det muliggør fleksibel udvidelse, mens nedetidsrisici minimeres. Den voksende præference for nøglefærdige modulære datacentre øger konkurrence og innovation blandt leverandører.

Markedsudfordringer

Markedsudfordringer

Stigende energiefterspørgsel og afhængighed af elnettet

Det nordamerikanske marked for datacenterinfrastruktur står over for betydeligt pres fra stigende energiforbrug. Design med høj effekttæthed belaster de regionale net og udfordrer bæredygtighedsmålene. Mange faciliteter er afhængige af aldrende netinfrastruktur, der mangler redundans. Begrænset integration af vedvarende energi komplicerer forpligtelserne til nul-emission for hyperscale-operatører. Det øger driftsomkostningerne og risikoen under strømafbrydelser. Forsinkelser fra forsyningsselskaberne bremser udvidelsestidslinjer, hvilket påvirker ROI for investorer. Regionale klimavariationer tilføjer kompleksitet til køleeffektivitet og energiforudsigelser. Operatører skal sikre langsigtede energikontrakter for at sikre driftsstabilitet.

Forstyrrelser i forsyningskæden og mangel på kvalificeret arbejdskraft

Løbende globale forsyningsbegrænsninger forsinker leveringen af kritiske komponenter til konstruktion. Mangler i halvledere og strømudstyr forlænger projektets gennemløbstider. Det nordamerikanske marked for datacenterinfrastruktur kæmper med stigende materiale- og logistikomkostninger. Mangel på arbejdskraft inden for ingeniørarbejde og vedligeholdelse forsinker udrulningen af infrastruktur. Det begrænser implementeringskapaciteten under perioder med høj efterspørgsel. Konsolidering af leverandører reducerer udstyrsdiversitet og konkurrencepriser. Certificerings- og overholdelseshindringer forlænger yderligere idriftsættelsesfaserne. Disse strukturelle udfordringer skaber vedvarende driftsineffektivitet for udviklere og operatører.

Markedsmuligheder

Udvidelse af integration af vedvarende energi og bæredygtige infrastrukturprojekter

Det nordamerikanske marked for datacenterinfrastruktur får muligheder fra vedtagelsen af vedvarende energi. Operatører investerer i indkøb af sol- og vindenergi gennem langsigtede PPA’er. Det reducerer CO2-aftrykket og stemmer overens med virksomhedens bæredygtighedsmandater. Den voksende fokus på grøn infrastruktur tiltrækker ESG-drevne investeringsfonde. Innovationer inden for mikronet og batterilagringssystemer forbedrer strømpålideligheden. Bæredygtighedspartnerskaber mellem datacentre og forsyningsselskaber frigør gensidigt vækstpotentiale.

Vækst i Edge og AI-infrastruktur på tværs af sekundære byer

Fremvoksende byer i USA og Canada tiltrækker investeringer i mindre datafaciliteter. Telekomoperatører udvider edge-kapaciteten for at understøtte tilsluttede enheder og autonome teknologier. Det muliggør hurtigere databehandling tæt på brugerne og reducerer netværksbelastning. AI-drevne edge-analyser fremmer standardisering af infrastruktur for skalaeffektivitet. Denne decentralisering skaber nye investeringszoner og balancerer regional infrastrukturfordeling.

Markedssegmentering

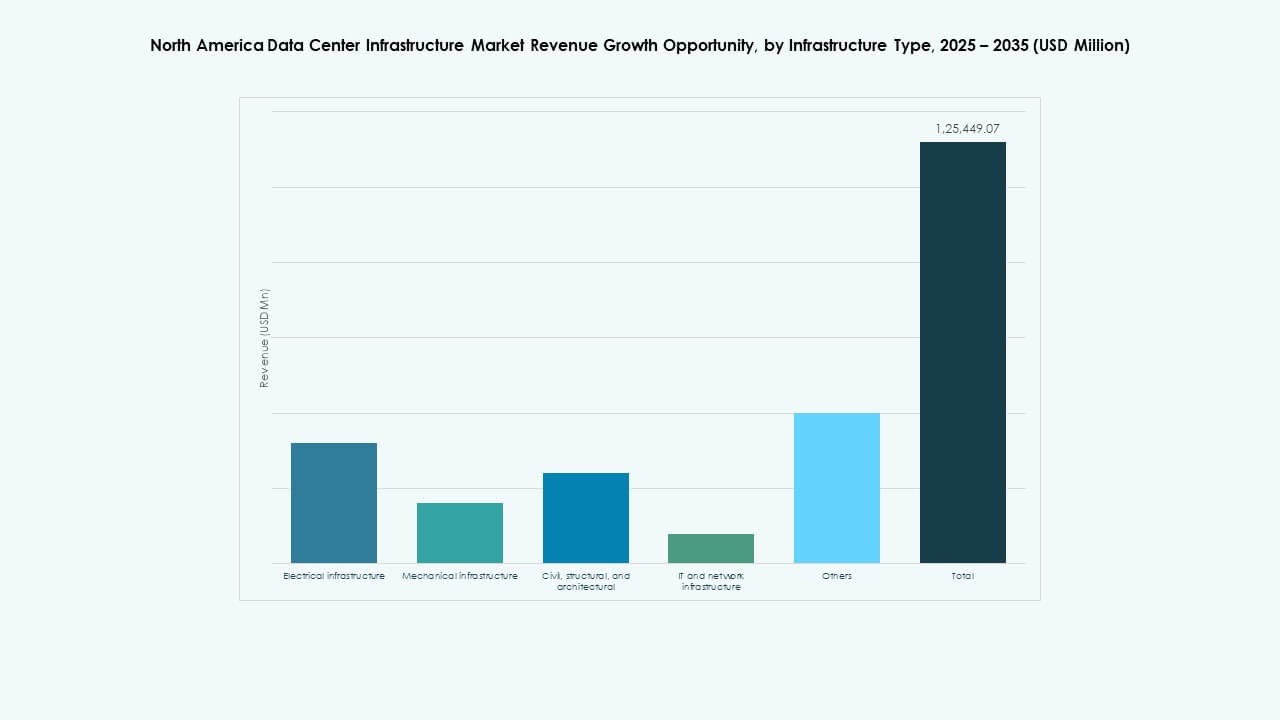

Efter infrastrukturtype

Elektrisk infrastruktur dominerer det nordamerikanske marked for datacenterinfrastruktur på grund af strømintensive arbejdsbelastninger og høje oppetidskrav. Mekanisk infrastruktur følger, drevet af avancerede køleteknologier til høj-densitets computing. IT- og netværksinfrastruktur forbliver afgørende for optimering af datagennemstrømning. Civile og arkitektoniske komponenter udvides med nye modulære og præfabrikerede designs. Den voksende afhængighed af digitale platforme opretholder stærke investeringer på tværs af alle infrastrukturlag.

Efter elektrisk infrastruktur

Uafbrydelige strømforsyningssystemer (UPS) leder det elektriske segment med høj adoption for pålidelighedssikring. Batteri-energilagringssystemer (BESS) vinder indpas som backup- og peak-shaving-løsninger. Strømfordelingsenheder (PDU’er) og overførselsswitchgear forbedrer driftsikkerheden. Integration af forsyningstjenester understøtter netstabilitet på tværs af ekspanderende campusser. Fokus på effektivitet og energistyring styrker dette segments vækstkurve.

Ved Mekanisk Infrastruktur

Køleenheder som CRAC- og CRAH-systemer dominerer på grund af deres pålidelighed og skalerbarhed. Kølere, både luft- og vandkølede, forbedrer temperaturreguleringen på tværs af hyperskala-centre. Indeslutningssystemer forbedrer luftstrømmen og minimerer energispild. Pumper og rørsystemer integreres med intelligente controllere for præcis kølefordeling. Adoptionen af avancerede kølestrategier holder energiforbruget under kontrol.

Ved Civil / Strukturel & Arkitektonisk

Superstruktur og modulære bygningssystemer har den største andel, drevet af præfabrikation og omkostningskontrol. Hævede gulve og nedhængte lofter optimerer luftstrømsstyring og kabelføring. Bygningsskaller forbedrer termisk effektivitet og støjisolation. Forberedelse af byggepladsen og fundamentarbejde kræver avancerede materialer for seismisk modstandsdygtighed. Arkitektonisk fleksibilitet understøtter både hyperskala- og colocation-projektmodeller.

Ved IT & Netværksinfrastruktur

Servere og lagringsløsninger dominerer dette segment på grund af AI- og analysearbejdsbelastninger. Netværksudstyr og optisk fiber muliggør hurtigere dataoverførsel og reduceret latenstid. Racks og kabinetter giver effektiv pladsstyring. Integration af næste generations kabling understøtter skalerbarhed for fremtidige udvidelser. Kontinuerlig hardwareinnovation sikrer problemfri tilslutning på tværs af storskala-miljøer.

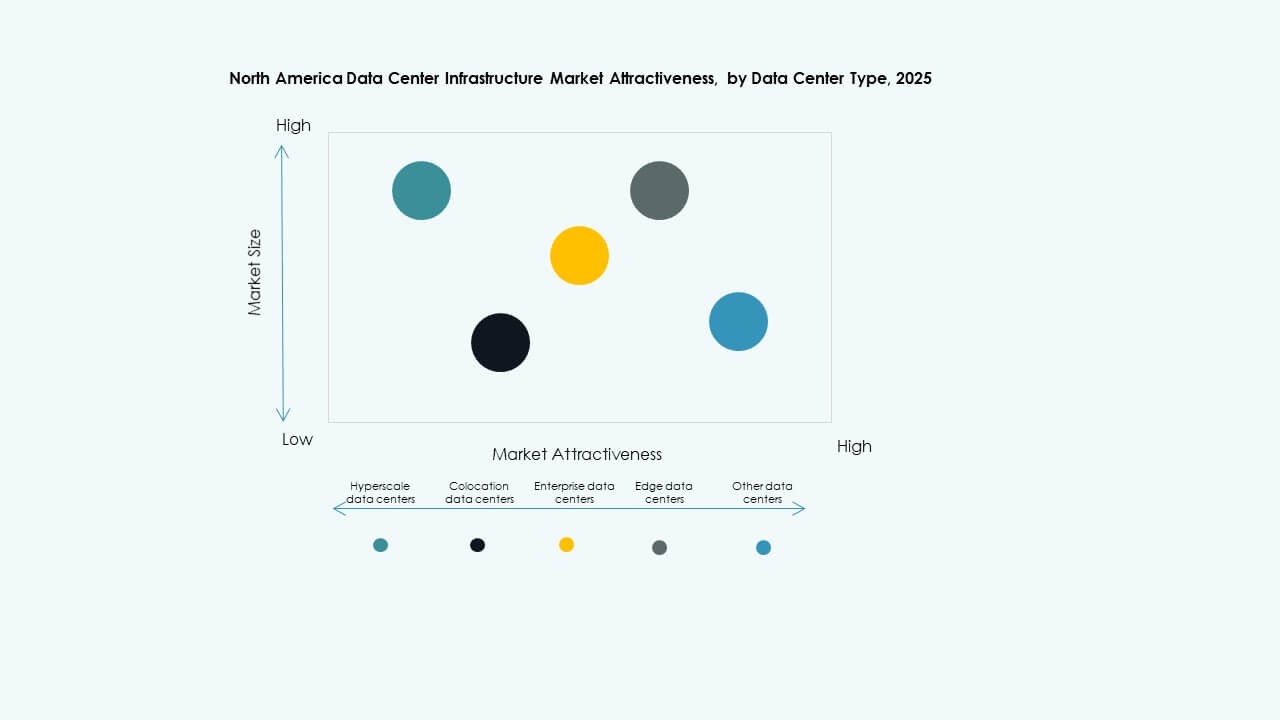

Ved Datacenter Type

Hyperskala-datacentre leder markedet med omfattende kapacitet og automatisering. Colocation-centre følger, og tilbyder omkostningseffektive løsninger for virksomheder, der søger delte ressourcer. Edge-faciliteter udvider sig hurtigt for at imødekomme latenstidssensitive applikationsbehov. Virksomhed-datacentre opretholder relevans for privat infrastrukturkontrol. Hver type adresserer unikke bruger- og ydeevnekrav på tværs af industrier.

Ved Leveringsmodel

Design-Build og EPC-modeller dominerer på grund af fordele ved integreret projektstyring. Turnkey- og modulære fabrikationsmetoder fremskynder implementeringsplaner. Byggestyring vinder indpas blandt store udviklere for budgetkontrol. Retrofit- og opgraderingsprojekter stiger, da ældre faciliteter adopterer nye effektivitetsstandarder. Fleksible leveringsmuligheder imødekommer udviklende kundebehov på tværs af projektstørrelser.

Ved Tier Type

Tier 3-faciliteter leder på grund af balanceret pålidelighed og omkostningspræstation. Tier 4-datacentre vokser med efterspørgslen efter maksimal redundans i hyperskala-implementeringer. Tier 1- og 2-faciliteter betjener mindre virksomheder med begrænsede oppetidskrav. Standardisering af tier-certificeringer sikrer tillid og operationel gennemsigtighed. Efterspørgslen efter højere-tier-datacentre stiger med strengere oppetids-SLA’er.

Regionale Indsigter

Regionale Indsigter

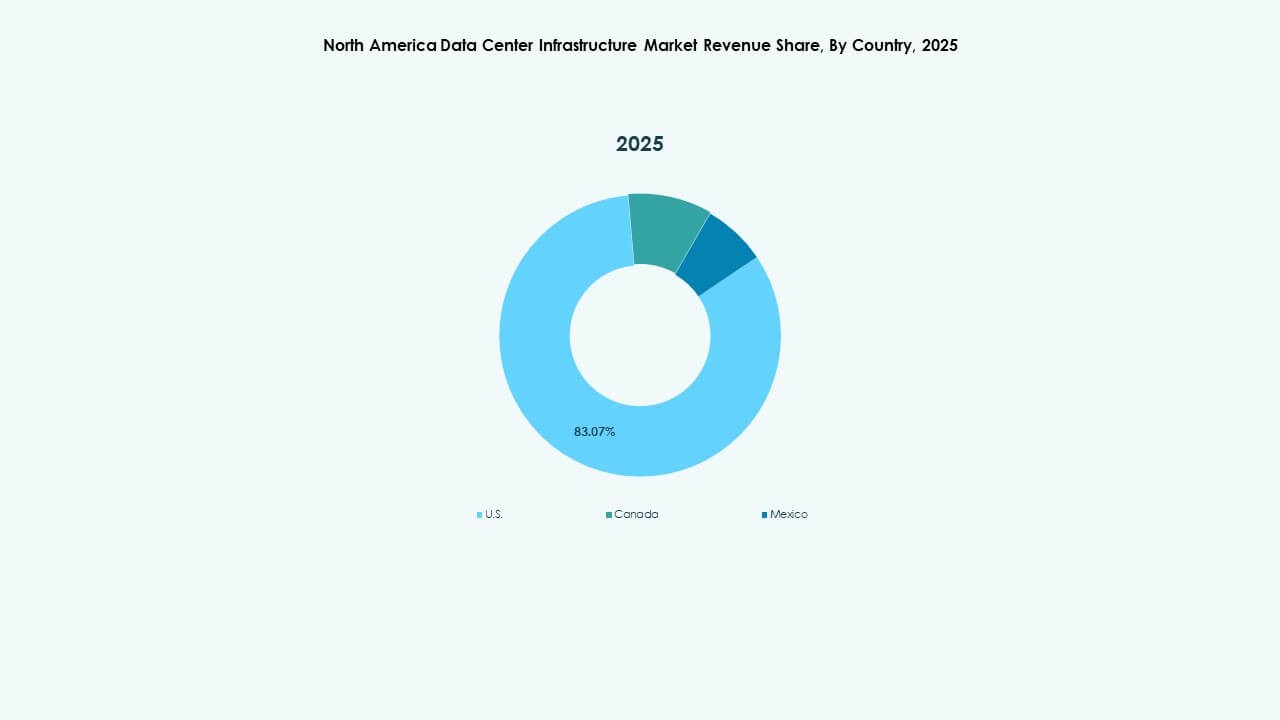

USA: Markedsleder med 75% Regional Andel

USA dominerer det nordamerikanske datacenterinfrastrukturmarked og tegner sig for omkring 75% andel. Landet er vært for hyperscale-udviklinger fra AWS, Google og Microsoft. Stærke regulatoriske rammer og investeringer i vedvarende energi styrker infrastrukturenes pålidelighed. Silicon Valley, Northern Virginia og Texas forbliver primære implementeringszoner. Høj netværkstæthed og efterspørgsel fra virksomheder opretholder kontinuerlige opgraderinger. Det fungerer som en global benchmark for effektivitet og operationelle standarder.

- For eksempel havde Northern Virginia, det førende datacenterknudepunkt i USA, en samlet datacenterkapacitet på over 4.900 MW i første kvartal af 2025 med en 80% stigning i kapacitet under konstruktion, der nåede 2.078,2 MW og 538,6 MW nettoabsorption i første halvdel af 2025.

Canada: Hurtig Vækst Drevet af Bæredygtighed og Køligere Klima

Canada holder cirka 18% af den regionale andel med ekspanderende hyperscale- og colocation-faciliteter. Landet drager fordel af rigelig vedvarende energi og regeringsstøtte til bæredygtige projekter. Toronto, Montreal og Calgary fremstår som centrale investeringsknudepunkter. Det køligere klima hjælper med naturlig køleeffektivitet, hvilket reducerer energikostnader. Canadas voksende digitale økonomi understøtter kontinuerlig kapacitetsforøgelse og innovation. Det tiltrækker investorer, der fokuserer på ren og omkostningseffektiv infrastruktur.

Mexico: Fremvoksende Knudepunkt med Strategisk Udvidelsespotentiale

Mexico tegner sig for næsten 7% af det regionale marked med stærke near-shoring-muligheder. Querétaro og Monterrey leder infrastrukturudvidelsen gennem regeringsstøttede datapolitikker. Markedet får momentum fra industriel vækst og cloud-adoption. Nærhed til USA styrker grænseoverskridende forbindelse og forretningskontinuitet. Det tiltrækker colocation-udbydere, der målretter virksomhedskunder i Latinamerika. Mexicos infrastrukturevolution forbedrer regional dataresiliens og investeringsappel.

- For eksempel har regeringen i Querétaro fremmet politikker, der er venlige over for datacentre, hvilket har understøttet en stigning på over 50 MW i tilføjelser til colocation-kapacitet alene i 2024. Denne udvidelse er drevet af stigende industriel efterspørgsel og cloud-adoption, med forbedret grænseoverskridende forbindelsesinfrastruktur, der letter problemfri forretningskontinuitet med det amerikanske marked.

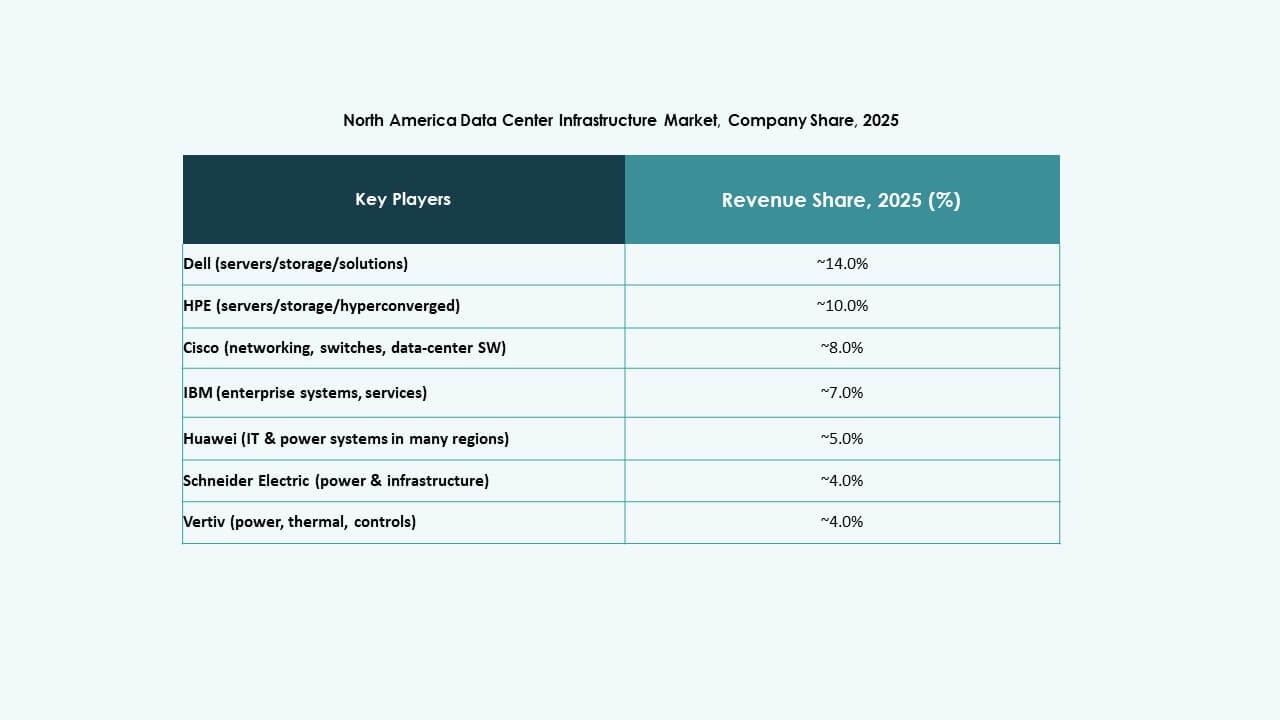

Konkurrenceindsigter:

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Virksomhed Development LP (HPE)

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Lenovo Group Ltd.

Nordamerikas datacenterinfrastrukturmarked er præget af et konkurrencepræget miljø formet af stærke globale og regionale aktører. Det lægger vægt på energieffektive designs, modulær skalerbarhed og integration af AI-baserede styringssystemer. Store virksomheder udvider porteføljer gennem digitale tvillinger, smarte strømsystemer og præfabrikerede løsninger. Partnerskaber mellem teknologileverandører og hyperscale-operatører styrker end-to-end leveringskapaciteter. Virksomheder konkurrerer gennem innovation inden for køleeffektivitet, automatisering og edge-klar arkitektur. Markedet favoriserer aktører med stærke servicenetværk og dokumenterede bæredygtighedsakkreditiver. Kontinuerlige fusioner og strategiske samarbejder driver produktdiversificering og regional fodaftryksekspansion på tværs af USA, Canada og Mexico.

Seneste udviklinger:

Seneste udviklinger:

- I oktober 2025 blev en konsortium inklusive BlackRock, Microsoft, Nvidia og andre enige om at erhverve Aligned Data Centers for 40 milliarder dollars. Dette konsortium, kendt som Artificial Intelligence Infrastructure Partnership (AIP), er sat til at investere 30 milliarder dollars i egenkapital med planer om at udvide, målrettet mod AI-infrastrukturvækst i USA og Latinamerika.

- I oktober 2025 annoncerede ABB udviklingen af næste generations AI-datacentre i samarbejde med NVIDIA. ABB introducerede innovative produkter, herunder HiPerGuard, verdens første solid-state mellemspændings-UPS, designet til at øge strømtæthed og energieffektivitet i AI-datacentre, og SACE Infinitus, verdens første IEC-certificerede solid-state afbryder til direkte strømfordelingslevedygtighed i datacentre.

- I juni 2025 annoncerede Amazon en investering på 10 milliarder dollars til en højteknologisk cloud computing og AI-innovationscampus i Richmond County, North Carolina. Dette nye datacenter vil understøtte cloud computing og generative AI-teknologier.

- I maj 2025 sluttede Cisco Systems, Inc. sig til AI Infrastructure Partnership (AIP), i samarbejde med nøgleinvestorer og teknologiledere som BlackRock, Microsoft, NVIDIA og andre for at drive investeringer i AI-datacentre og relateret infrastruktur. Dette partnerskab sigter mod at mobilisere betydelig investeringskapital for at understøtte sikre og skalerbare AI-arbejdsbelastninger på tværs af datacentre i Nordamerika.