Resumé:

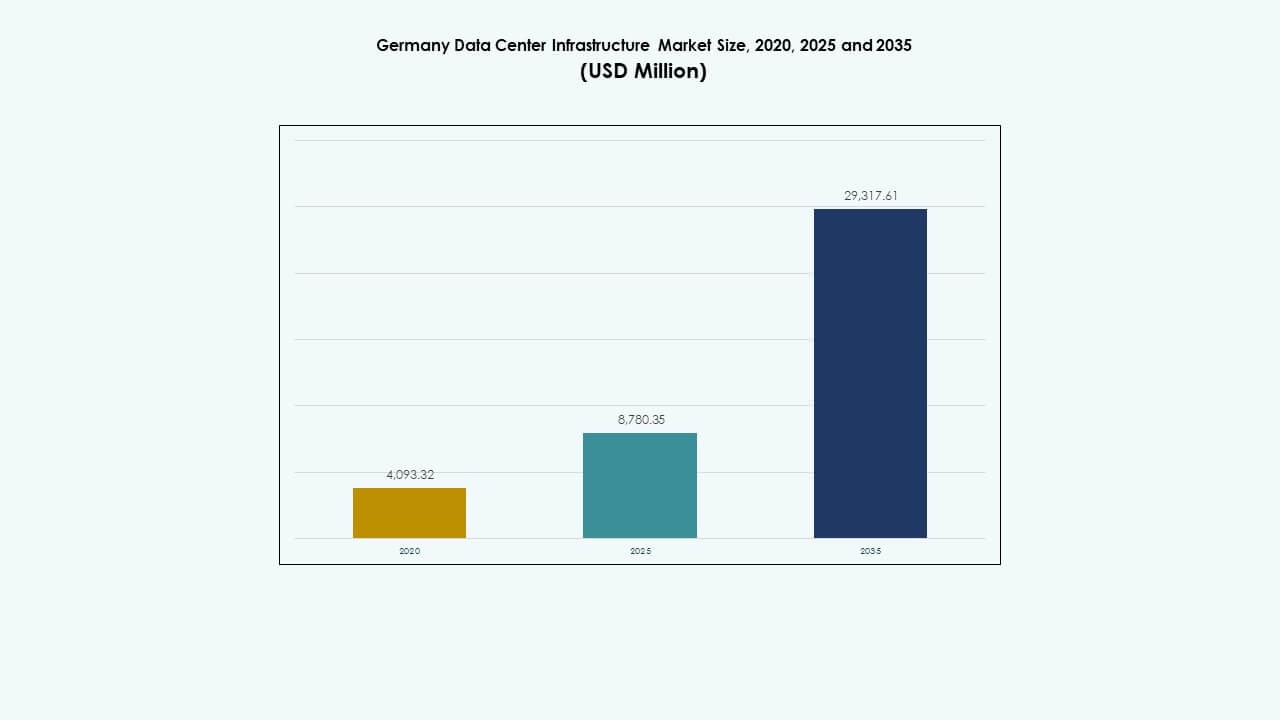

Det tyske datacenterinfrastrukturmarked blev vurderet til USD 4.093,32 millioner i 2020 til USD 8.780,35 millioner i 2025 og forventes at nå USD 29.317,61 millioner i 2035, med en CAGR på 12,71% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det tyske datacenterinfrastrukturmarked 2025 |

USD 8.780,35 Millioner |

| Tysklands datacenterinfrastrukturmarked, CAGR |

12,71% |

| Størrelse på det tyske datacenterinfrastrukturmarked 2035 |

USD 29.317,61 Millioner |

Stærk efterspørgsel efter cloud computing, AI og digitale transformationsinitiativer driver infrastrukturudvidelsen i hele Tyskland. Virksomheder investerer i avancerede køle-, strøm- og automatiseringssystemer for at forbedre operationel effektivitet. Det stigende fokus på bæredygtighed, integration af vedvarende energi og modulære designs styrker markedets konkurrenceevne. Det tiltrækker investorer, der søger langsigtet stabilitet og eksponering for Europas mest avancerede digitale økonomi.

Vesttyskland forbliver det centrale knudepunkt for udvikling af datacentre, ledet af Frankfurts stærke netværksforbindelser og finansielle aktivitet. Sydlige byer som München og Stuttgart udvider sig hurtigt på grund af industriel digitalisering og bilinnovation. Nordlige og østlige regioner opstår som edge computing hotspots understøttet af vedvarende energikilder og lavere jordomkostninger.

Markedsdrivere

Markedsdrivere

Stigende efterspørgsel efter cloud- og colocation-tjenester

Det tyske datacenterinfrastrukturmarked oplever hurtig vækst på grund af stigningen i cloud computing og colocation-efterspørgsel. Virksomheder adopterer hybrid- og multi-cloud-modeller for at forbedre agilitet og skalerbarhed. Hyperscale-udbydere udvider faciliteter for at understøtte AI, big data og IoT-arbejdsbyrder. Virksomheder stoler på colocation for at reducere kapitaludgifter og sikre operationel modstandsdygtighed. Stærk internetforbindelse og en strategisk europæisk placering tiltrækker globale cloud-operatører. Det drager fordel af datasuverænitetregler, der understøtter lokal hosting. Investorer ser stabile afkast i udvidelse af kapacitet. Markedets digitaliseringsdrev opretholder høje infrastrukturudgifter.

- For eksempel udvikler CyrusOne sin Frankfurt V datacentercampus i Hanau, øst for Frankfurt, med en indkommende kapacitet på 90 MW og omkring 18.000 kvadratmeter teknisk plads. Den første byggefase på cirka 9 MW var planlagt til at blive afsluttet i tredje kvartal 2024, hvilket styrker virksomhedens position på Tysklands hyperscale datacentermarked.

Skift mod energieffektive og bæredygtige faciliteter

Operatører på det tyske datacenterinfrastrukturmarked prioriterer bæredygtighed for at opfylde målene for energieffektivitet. Nye datacentre anvender avancerede køle- og strømoptimeringssystemer for at reducere CO2-udledninger. Vedvarende energikilder bliver et centralt fokus for at opfylde regeringens klimamål. Udbydere implementerer væskekøling, friluftssystemer og varmegenvindingsteknologier. Miljøstandarder driver moderniseringen af eksisterende faciliteter. Grønne certificeringer øger brandets troværdighed og tiltrækker miljøbevidste kunder. Det afspejler en bredere indsats mod bæredygtig industriel vækst. Kontinuerlig innovation holder operatører konkurrencedygtige, samtidig med at driftsomkostningerne reduceres.

- For eksempel udvikler EdgeConneX en 57.000 m² campus i Heusenstamm med to datacentre inden 2027, drevet af 100% grøn elektricitet via en ny strømlinje fra Dietzenbach. Udbydere implementerer væskekøling, friluftssystemer og varmegenvindingsteknologier.

Adoption af Avancerede Computing- og Automatiseringsteknologier

Digital transformation på tværs af sektorer driver integrationen af AI-drevet automatisering på det tyske datacenterinfrastrukturmarked. Faciliteter anvender prædiktivt vedligehold, automatiseret ressourceallokering og DCIM-værktøjer til realtidsmonitorering. Maskinlæring forbedrer arbejdsbyrdeeffektivitet og strømstyring. Edge computing understøtter lav-latens applikationer på tværs af smarte byer og industrier. Operatører investerer i højtydende servere til AI- og GPU-intensive arbejdsbyrder. Intelligente kølesystemer sikrer pålidelighed under stigende tætheder. Det øger operationel gennemsigtighed og reducerer nedetid. Fremkomsten af autonom infrastruktur styrker servicelevering og langsigtet rentabilitet.

Strategiske Investeringer og Industrielle Digitaliseringsinitiativer

Tysklands industrielle base accelererer modernisering gennem store investeringer i IT-infrastruktur. Bil-, fremstillings- og finanssektorerne er afhængige af sikre og skalerbare datacentre. Regeringens digitale strategier og finansieringsprogrammer fremmer infrastrukturudvidelse. Udenlandske investorer finder stærke incitamenter på grund af stabile reguleringer og robust konnektivitet. Strategiske alliancer mellem teknologi- og energileverandører forbedrer integrationen af vedvarende kilder. Det driver regional konkurrenceevne i det europæiske dataøkosystem. Bycentre som Frankfurt og Berlin udvikler sig til innovationscentre. Langsigtet politisk støtte sikrer stærk investortillid og industrivækst.

Markeds Tendenser

Markeds Tendenser

Fremkomsten af AI-Klare og Høj-Densitets Datacentre

AI-arbejdsbyrder omformer det tyske datacenterinfrastrukturmarked gennem efterspørgsel efter høj-densitetskonfigurationer. Faciliteter integrerer væskekøling og strømeffektive arkitekturer for at håndtere GPU-klynger. AI-modeltræning og storskala simuleringer øger rack-strømkravene. Operatører fokuserer på skalerbare designs for fleksibel implementering. Maskinlæringsoptimeringsværktøjer overvåger belastningsbalancering og termisk effektivitet. Nye datacentre anvender modulære ekspansionsstrategier. Det styrker markedets konkurrenceevne på tværs af Europa. Udviklingen mod AI-optimeret infrastruktur definerer den næste vækstfase.

Integration af Vedvarende Energi og Cirkulære Energisystemer

Energitransitionspolitikker fremskynder vedvarende energi adoption på det tyske datacenterinfrastrukturmarked. Operatører samarbejder med forsyningsselskaber for at sikre langsigtede grønne strømindkøbsaftaler. Sol- og vindproduktion på stedet supplerer netforsyningen. Genindvinding af spildvarme understøtter fjernvarmenetværk. Faciliteter redesigner energistrømme for at opnå kulstofneutral drift. Cirkulære køleløsninger minimerer vandforbrug og energitab. Det opbygger miljømæssig modstandsdygtighed og er i overensstemmelse med EU’s bæredygtighedsmandater. Virksomheder med stærke energistyringspraksisser opnår stærkere kundepreferencer.

Udvidelse af Edge og Distribueret Computing Infrastruktur

Edge computing omformer datafordelingen på tværs af Tysklands teknologilandskab. Stigende IoT-adoption driver små og modulære datacentre tættere på slutbrugerne. Smarte fabrikker, autonome køretøjer og realtidsanalyse kræver lav-latens behandling. Regionale edge-hubs udvider national konnektivitet ud over traditionelle metroområder. Operatører bruger modulære designs til hurtig implementering i industrizoner. Det understøtter decentrale digitale økosystemer, der er essentielle for Industri 4.0. Skiftet forbedrer ydeevnen for latensfølsomme applikationer. Vækst af distribuerede netværk forbedrer national dataresiliens.

Voksende Rolle for Hyperscalers og Hybrid IT-modeller

Globale hyperscalers udvider deres tilstedeværelse i Frankfurt, Berlin og München. Det tyske datacenterinfrastrukturmarked drager fordel af efterspørgslen efter hybride IT-løsninger. Virksomheder søger balance mellem on-premise kontrol og cloud-skalerbarhed. Hyperscale-operatører investerer i nye campusser til AI, cloud-lagring og SaaS-platforme. Carrier-neutral interkonnektivitet muliggør multi-tenant fleksibilitet. Datalokaliseringslove styrker tilliden til indenlandsk infrastruktur. Det fremmer stabil indtægtsvækst på tværs af colocation og managed service segmenter. Integration med telecom 5G infrastruktur forbedrer digital rækkevidde.

Markedsudfordringer

Høje Energiomkostninger og Strømforsyningsbegrænsninger

Det tyske datacenterinfrastrukturmarked står over for stigende elpriser, der påvirker driftsmarginerne. Netafhængighed skaber pres i perioder med høj efterspørgsel. Operatører kæmper for at sikre stabil energiforsyning midt i regionale mangler. Overgangen til vedvarende energi tilføjer kompleksitet til langsigtede kontrakter. Begrænsninger i byernes strømforsyning forsinker nye hyperscale-udviklinger. Stigende efterspørgsel fra AI-arbejdsbelastninger øger presset på eksisterende kapacitet. Det driver investeringer mod alternative energilagringsløsninger. Energistyring forbliver en nøglebarriere for bæredygtig ekspansion.

Regulatorisk Kompleksitet og Byggeflaskehalse

Strenge miljøregler forsinker godkendelsestidslinjer for projekter. Byplanlægningsregler tilføjer udfordringer for storskala byggeri. Jordmangel omkring større knudepunkter øger projektomkostningerne. Operatører oplever forsinkelser i tilladelser på grund af støj, emissioner og zoneinddelingsbegrænsninger. Overholdelse af EU-direktiver kræver betydelig dokumentation og revision. Lokal modstand mod industriel ekspansion begrænser nogle gange valg af lokation. Det skaber et fragmenteret regulatorisk miljø for udviklere. At balancere vækst med overholdelse forbliver en vedvarende hindring for investorer.

Markedsmuligheder

Markedsmuligheder

Voksende investeringer i grøn og modulær infrastruktur

Det tyske datacenterinfrastrukturmarked tilbyder muligheder for modulære og energieffektive designs. Virksomheder prioriterer bæredygtighed og skalerbarhed for at opfylde digitaliseringsmål. Modulære datacentre muliggør hurtigere implementering i sekundære byer. Vedvarende integration styrker langsigtet omkostningseffektivitet. Partnerskaber mellem forsyningsselskaber og dataoperatører skaber grønne økosystemer. Det tiltrækker institutionelle investorer, der søger stabile, miljøansvarlige porteføljer. Avanceret automatisering og DCIM-software forbedrer driftsmæssig pålidelighed. Bæredygtig designadoption udvider nye indtægtskanaler.

Stigende efterspørgsel fra AI, Cloud og IoT-økosystemer

AI-drevne industrier accelererer infrastrukturbehovet i hele Tyskland. Virksomheder adopterer AI-klare platforme til fremstilling, logistik og forskning. Stigningen i IoT og tilsluttede enheder øger behovet for edge-datacentre. Cloud-migration blandt offentlige og private sektorer udvider den samlede kapacitet. Regeringens digitale initiativer forstærker markedsmulighederne. Det driver samarbejde mellem hyperscalers og regionale udbydere. Stærk netværksforbindelse og cybersikkerhed understøtter tværindustriel integration. Vækst i dataintensive økosystemer sikrer langsigtet investeringsappel.

Markedssegmentering

Efter infrastrukturtype

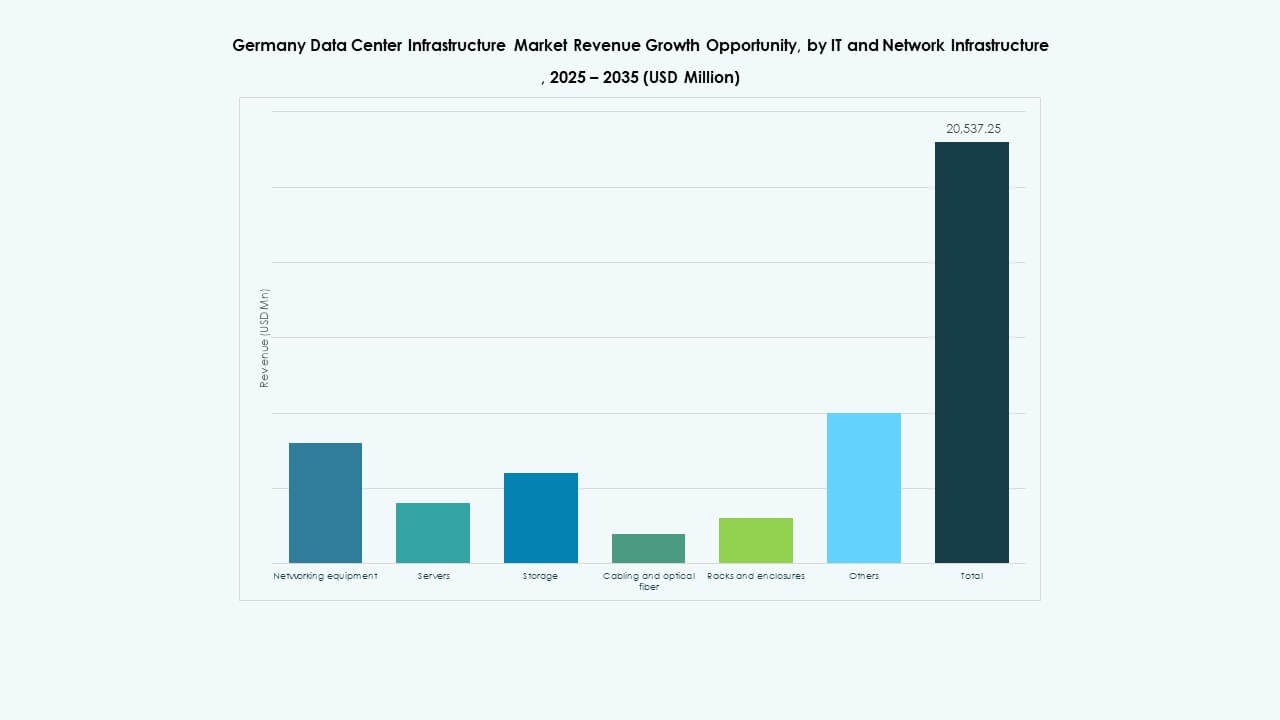

Det tyske datacenterinfrastrukturmarked domineres af IT- og netværksinfrastruktur, efterfulgt af elektriske og mekaniske systemer. Efterspørgslen efter robuste servere, netværks- og lagersystemer driver kontinuerlig investering. Elektriske og kølekomponenter sikrer oppetidspålidelighed på tværs af hyperscale-miljøer. Civile og arkitektoniske strukturer fokuserer på modulær konstruktionseffektivitet. Vækst i edge-faciliteter understøtter skalerbar implementering. Det drager fordel af stigende cloud-serviceadoption. Stigende automatisering på tværs af segmenter forbedrer ydeevne og bæredygtighed.

Efter elektrisk infrastruktur

Uafbrydelige strømforsyningssystemer (UPS) har den største andel inden for elektrisk infrastruktur. Stærk vægt på strømpålidelighed driver deres adoption på tværs af colocation- og virksomhedsfaciliteter. Batteri-energilagringssystemer (BESS) vinder frem på grund af energiovergangsmål. PDU’er og koblingsudstyr forbedrer fejltolerance og belastningsfordeling. Det sikrer minimal nedetid under netinstabilitet. Avanceret strømovervågning forbedrer asset management. Voksende vedvarende integration styrker bæredygtig strømlevering. Elektrisk innovation forbliver kritisk for driftskontinuitet.

Efter mekanisk infrastruktur

Køleenheder og kølere dominerer investeringer i mekanisk infrastruktur. CRAC- og CRAH-systemer forbliver standard i storskala implementeringer. Flydende køling vinder frem på grund af tætte AI- og GPU-arbejdsbelastninger. Indeslutningssystemer forbedrer termisk effektivitet og reducerer strømkostnader. Pumpe- og rørsystemer understøtter fleksibel varmestyring. Det sikrer effektiv temperaturkontrol i høj-densitets racks. Energieffektive mekaniske designs reducerer CO2-aftryk. Kontinuerlig innovation understøtter overholdelse af grøn certificering.

Ved Civil / Strukturel & Arkitektonisk

Overbygning og modulære byggesystemer leder design af civil infrastruktur. Stål- og betonrammer giver holdbarhed til store campusser. Hævede gulve og nedhængte lofter forbedrer luftstrømmens effektivitet. Præfabrikerede moduler reducerer byggetid og omkostninger. Bygningsskaller integrerer isolering og brandmodstand for sikkerhed. Det understøtter fleksibilitet i faseopdelte udvidelsesprojekter. Civile opgraderinger forbedrer seismisk stabilitet og operationel modstandsdygtighed. Bæredygtige materialer forbedrer miljøpræstationer på tværs af nye byggerier.

Ved IT & Netværksinfrastruktur

Servere og netværksudstyr repræsenterer kerneinvesteringsområder. Højtydende servere driver AI og analysearbejdsbelastninger. Lagringssystemer udvides for at håndtere voksende mængder af ustrukturerede data. Fiberkabler og rack forbedrer forbindelsen og pladsoptimeringen. Det forbedrer behandlingshastighed og kommunikation mellem datacentre. Cloud- og edge-applikationer fremskynder infrastrukturforbedringer. Skalerbare IT-rammer sikrer fremtidig parathed. Stærke leverandørpartnerskaber opretholder forsyningsstabilitet.

Ved Datacenter Type

Hyperscale datacentre dominerer på grund af stigende AI og cloud-adoption. Colocation centre følger med stærk efterspørgsel fra virksomheder. Edge-faciliteter udvides hurtigt til realtidsapplikationer. Virksomhed og modulære centre imødekommer tilpassede private netværk. Det understøtter nationale digitale strategier og industriel automatisering. Den voksende hyperscale-tilstedeværelse i Frankfurt driver infrastrukturinnovation. Mindre edge-opsætninger styrker dækningen i sekundære byer. Markedsdiversificering understøtter afbalanceret national vækst.

Ved Leveringsmodel

Design-Build og Turnkey-modeller leder konstruktionsstrategier. Integrerede EPC-tjenester reducerer projektleveringstid. Retrofit- og opgraderingsløsninger forlænger levetiden for eksisterende steder. Modulære fabrikbyggede enheder vinder efterspørgsel for hurtig skalering. Det understøtter agil implementering på tværs af flere zoner. Byggestyring sikrer præcision og overholdelse. Hybrid leveringsmetoder reducerer operationelle risici. Voksende investor fokus på effektivitet styrker leveringsinnovation.

Ved Tier Type

Tier 3 datacentre har den største andel og tilbyder høj redundans og oppetid. Tier 4 faciliteter stiger for missionkritiske industrier, der har brug for fejltolerance. Tier 1 og Tier 2 centre imødekommer små virksomheder og edge-implementeringer. Det sikrer forskellige serviceudbud på tværs af pålidelighedsniveauer. Efterspørgsel efter avancerede oppetidscertificeringer driver modernisering. Operatører balancerer omkostninger og ydeevne for at optimere investeringer. Tier-rammen forbedrer kundetillid og infrastrukturens troværdighed.

Regionale Indsigter

Regionale Indsigter

Vesttyskland: Kerne Datacenter Klynge

Vesttyskland dominerer det tyske datacenterinfrastrukturmarked med over 45% andel. Frankfurt fører som et centralt europæisk forbindelsesknudepunkt. Stærk fiberforbindelse og nærhed til finansielle institutioner tiltrækker hyperscale-operatører. Düsseldorf og Köln understøtter væksten i virksomhedskolokation. Regionen drager fordel af rigelig strøm og netværksredundans. Det forbliver rygraden i national datahosting. Industrielle digitaliseringsinitiativer styrker yderligere dens infrastrukturlederskab.

Sydtyskland: Udvidelse af Teknologi og Industriel Base

Sydtyskland, inklusive München og Stuttgart, fremstår som et voksende knudepunkt for virksomhedsdatacentre. Bil- og fremstillingsindustrien kræver højtydende computing. Forskningsinstitutioner driver investeringer i AI-klar infrastruktur. Energieffektive faciliteter integrerer vedvarende kilder fra regionale net. Det udnytter avanceret logistik og industrielle kapaciteter. Udvidelsen understøtter en balanceret national dækning. Væksten er i overensstemmelse med regional innovation og Industri 4.0-projekter.

- For eksempel åbnede AtlasEdge i Stuttgart et 20 megawatt (MW) datacenter, der udelukkende drives af vedvarende energikilder i midten af 2025. Faciliteterne spænder over cirka 10.000 kvadratmeter og understøtter bil- og fremstillingsindustriens behov for højtydende computing, certificeret med energieffektive standarder som ISO 50001 og EN 50600. Dette eksempel er verificeret gennem officielle industrinyheder og AtlasEdge-meddelelser.

Nord- og Østtyskland: Fremvoksende Edge og Grønne Udviklinger

Nord- og østregionerne vinder frem med edge- og grønne datacenterprojekter. Berlin forankrer startup-drevne udrulninger med voksende cloud-adoption. Hamborg og Leipzig tiltrækker modulære installationer på grund af overkommelig jord og energitilgængelighed. Kapaciteten af vedvarende energi styrker tiltrækningen af kystnære knudepunkter. Det understøtter udvidelsen til bæredygtige og decentrale netværk. Fremkomsten af regionale faciliteter forbedrer digital inklusion i hele Tyskland.

- For eksempel fortsætter Berlin med at tiltrække startup-drevne edge-datacenterprojekter, der understøtter lokaliserede digitale tjenester. I Hamborg lancerede Penta Infra en facilitet på 4,4 MW, der spænder over omkring 2.500 m², designet med solintegrerede facader og kølesystemer med naturlige kølemidler. Disse udviklinger fremhæver Tysklands skift mod energieffektiv og modulær datainfrastruktur i større byer.

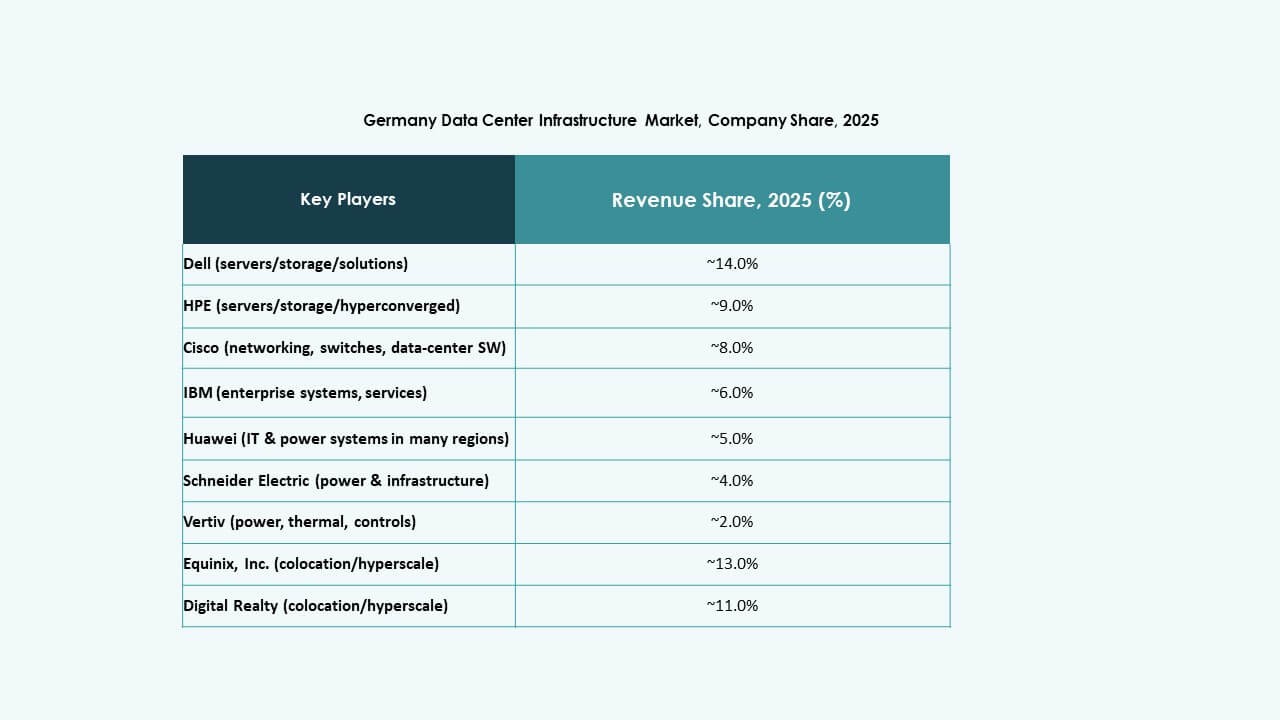

Konkurrenceindsigt:

- Schneider Electric SE

- Vertiv Group Corp.

- ABB Ltd.

- Dell, Inc.

- Hewlett Packard Virksomhed (HPE)

- Cisco Systems, Inc.

- Fujitsu Ltd.

- NTT Global Data Centers (NTT)

- Digital Realty Trust, Inc.

- Equinix, Inc.

Store virksomheder som Schneider Electric, Vertiv, ABB, Dell og Hewlett Packard Virksomhed dominerer leveringen af kerneinfrastruktur og leverer strøm, køling, racks og servere. Netværksspecialister som Cisco og Fujitsu leverer kritiske switches og netværksudstyr, der understøtter moderne implementeringer. På anlægssiden driver globale operatører som NTT, Digital Realty og Equinix colocation og hyperscale tilstedeværelse i Tyskland. Virksomhedsinvesteringer forbliver høje i energieffektive strømsystemer, modulær konstruktion og IT-hardware for at understøtte AI og cloud-arbejdsbelastninger. Det intensiverer konkurrencen og presser priserne nedad, samtidig med at serviceudbuddet udvides. Den mangfoldige blanding af infrastrukturoperatører og datacenteroperatører skaber et konkurrencepræget miljø, der belønner effektivitet, skalerbarhed og pålidelighed. Dette miljø tiltrækker investorer, der søger stabile afkast og stort vækstpotentiale.

Seneste udviklinger:

- I november 2025 afslørede Google en stor investeringsplan på €5,5 milliarder for Tyskland, der vil strække sig indtil 2029. Denne betydelige kapitalforpligtelse sigter mod at udvide datacenterinfrastruktur, AI-kapaciteter og kontorfaciliteter på tværs af flere tyske byer. Investeringen understreger Googles engagement i at styrke digital infrastruktur i Europa og fremme AI-drevet teknologiintegration.

- I maj 2025 udvidede NTT DATA sin tilstedeværelse på det tyske datacenterinfrastrukturmarked ved at erhverve jord i Frankfurt for at udvikle sit femte datacentersite i området. Denne nye facilitet forventes at tilføje yderligere 80MW IT-kapacitet, hvilket styrker Frankfurts rolle som en nøglelokation for højkapacitets, sikker infrastruktur, der understøtter hyperscalers og virksomheder.

- I maj 2025 annoncerede Portus opførelsen af et nyt 5,5 MW datacenter i München, Tyskland, som en del af sin vækststrategi i DACH-regionen. Denne udvikling følger Arcus Infrastructure Partners’ opkøb af Internet Port Hamburg og konsolidering i Portus, med det formål at imødekomme den stigende efterspørgsel efter bæredygtig, højtydende og lav-latens IT-infrastruktur.

- I marts 2024 styrkede NTT DATA yderligere sin tilstedeværelse i regionen med erhvervelsen af en 10,8 hektar stor grund nær Berlin for at understøtte en planlagt kapacitet på 96MW på tværs af to nye datacentre. Denne udvikling markerer NTT’s tredje datacentercampus i den bredere EMEA-region og signalerer løbende investeringer i tyske Tier 1- og Tier 2-markeder.