Zusammenfassung:

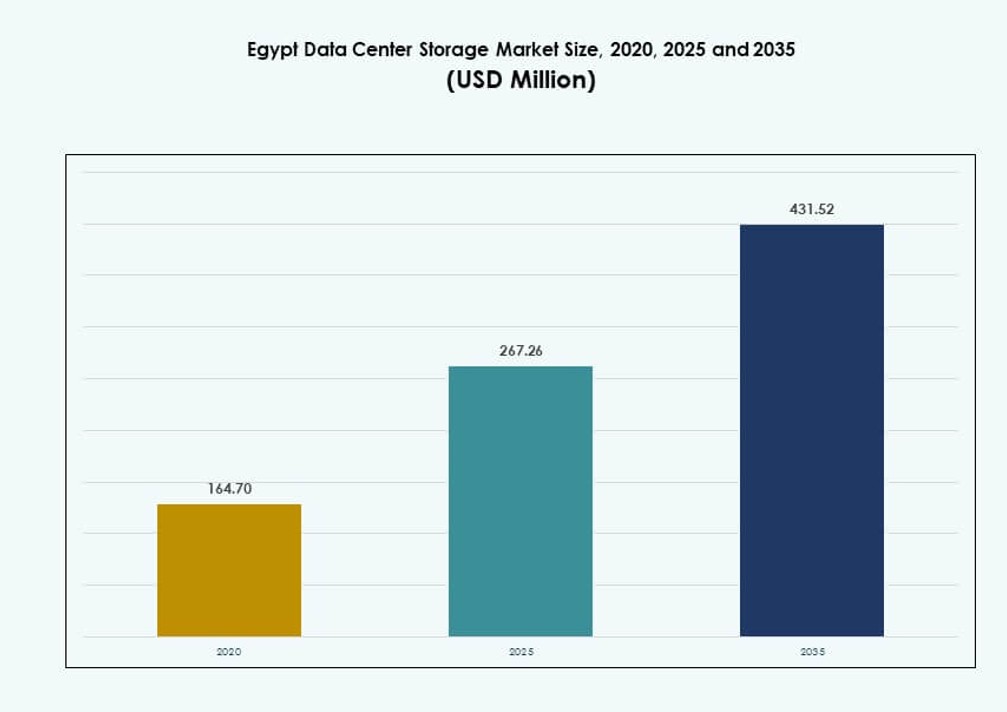

Der Markt für Datenspeicherzentren in Ägypten wurde 2020 mit 164,70 Millionen USD bewertet und soll bis 2025 auf 267,26 Millionen USD und bis 2035 auf 431,52 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,90 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Ägypten 2025 |

267,26 Millionen USD |

| Markt für Datenspeicherzentren in Ägypten, CAGR |

4,90% |

| Marktgröße für Datenspeicherzentren in Ägypten 2035 |

431,52 Millionen USD |

Der Markt expandiert aufgrund der zunehmenden Einführung von cloud-nativen Plattformen, der wachsenden Digitalisierung von Unternehmen und nationalen Strategien, die auf intelligente Infrastrukturen abzielen. Die Nachfrage nach skalierbaren, sicheren und energieeffizienten Speichersystemen steigt in den Bereichen Telekommunikation, Finanzen und Regierung. KI, Analytik und Content-Streaming-Plattformen beeinflussen die Speicherarchitektur. Der Markt spielt eine entscheidende Rolle bei der Unterstützung der nationalen Datensouveränität, der Unternehmensumwandlung und der regionalen Vernetzung. Unternehmen und Investoren betrachten ihn als strategisches Asset im Zuge des digitalen Infrastrukturwandels in Ägypten.

Kairo führt im Bereich Speicherinfrastruktur aufgrund seiner Datenkonzentration, staatlicher Unterstützung und dichten Unternehmenspräsenz. Alexandria entwickelt sich mit Unterstützung von Kabel-Landestationen und intelligenten Hafeninitiativen. Andere Regionen wie Suez und Gizeh wachsen stetig mit Edge-Deployments und bildungsorientierten digitalen Hubs. Die strategische Lage und der Infrastrukturausbau positionieren Ägypten als regionales Tor für Speicher- und Cloud-Dienste. Diese Dynamiken unterstützen ein dezentrales Wachstum in mehreren städtischen Zonen.

Marktdynamik:

Markttreiber

Von der Regierung unterstützte Programme für digitale Infrastruktur schaffen starke Nachfrage nach Speichern in öffentlichen und privaten Sektoren

Die Expansion der digitalen Wirtschaft Ägyptens wird durch nationale Strategien wie „Digital Egypt“ unterstützt, die die Nachfrage nach Speicherlösungen in Ministerien, Bildung und Finanzen stärken. Regierungsmandate für die Bereitstellung digitaler Dienste und die Einführung von Cloud-Technologien beschleunigen das Datenvolumen. Mit staatlich geführten Smart-City-Projekten steigen die Anforderungen an Echtzeitanalysen und Videospeicherung rapide an. Dies hat dazu geführt, dass öffentliche Einrichtungen skalierbare und widerstandsfähige Speicherinfrastrukturen beschaffen. Der Markt für Datenspeicherzentren in Ägypten profitiert von Budgetzuweisungen an nationale Datenzentren und souveräne Cloud-Initiativen. Es hat eine stetige Nachfrage von staatlich geführten Banken, Universitäten und Gesundheitsnetzwerken geschaffen. Unternehmen folgen nun ähnlichen Trends, um sich an Compliance- und Datensouveränitätsgesetze anzupassen. Diese politikgetriebene digitale Transformation ist entscheidend für die Gestaltung der zukünftigen Datenlandschaft Ägyptens. Investoren sehen diese Ausrichtung als Grundlage für langfristige Infrastrukturstabilität.

- Zum Beispiel eröffnete Ägypten im April 2024 sein erstes Regierungsdaten- und Cloud-Computing-Zentrum in Ain Sokhna, das sich über 23.500 qm erstreckt und 10.000 qm aktive Infrastruktur umfasst, um Daten für alle Ministerien zu zentralisieren und KI-gesteuerte Analysen zu ermöglichen.

Unternehmensverschiebung hin zu Cloud-nativen Anwendungen treibt den Bedarf an skalierbarer und flexibler Speicherinfrastruktur

Ägyptische Unternehmen wechseln von Altsystemen zu Cloud-nativen Plattformen, die auf Hochleistungsspeicher angewiesen sind. Datenhungrige Anwendungen in Fintech, Telekommunikation und Einzelhandel erfordern schnellen, sicheren Zugriff mit minimalen Ausfallzeiten. Traditionelle Speicherlösungen haben sich für dynamische Arbeitslasten als ineffizient erwiesen, was zu einer steigenden Nachfrage nach hybriden und softwaredefinierten Speicherlösungen führt. Der Markt für Datenspeicherzentren in Ägypten hat mit flexiblen Lösungen reagiert, die Leistung und Kosten optimieren. Anbieter bieten jetzt Flash-Arrays, NVMe-Systeme und hyperkonvergente Infrastrukturen für private und Multi-Cloud-Setups an. Unternehmen sehen die IT-Modernisierung als Wachstumstreiber und Daten als Wettbewerbsvorteil. Diese Verschiebung hin zu Agilität und Geschwindigkeit hat Investitionen in zuverlässige Speicherarchitekturen zu einer Priorität auf Vorstandsebene gemacht. Der Markt profitiert von steigenden digitalen Transaktionsvolumina und Content-Delivery-Arbeitslasten. Strategische Infrastruktur-Upgrades stimmen jetzt mit breiteren Unternehmensumwandlungszielen überein.

- Zum Beispiel startete Huawei Cloud im Mai 2024 seinen öffentlichen Cloud-Dienst in der Region Kairo, der für die Nutzung durch die Regierung zertifiziert ist und souveräne Cloud-Anforderungen in mehreren Sektoren mit Tier-3-konformer Infrastruktur unterstützt.

Weit verbreitete KI- und Analyseanwendungen in verschiedenen Branchen erhöhen die Anforderungen an den Zugriff auf Daten mit geringer Latenz

KI-Anwendungsfälle in Ägypten wachsen in den Bereichen Finanzbetrugserkennung, Gesundheitsdiagnostik, Videoüberwachung und intelligente Fertigung. Diese Anwendungen erfordern Speicherlösungen mit geringer Latenz und hohem Durchsatz, um Echtzeitdaten effektiv zu verarbeiten. Flash-basierte Lösungen und NVMe-fähige Arrays gewinnen aufgrund ihrer Geschwindigkeit und Ausdauer an Bedeutung. Der Markt für Datenspeicherzentren in Ägypten nutzt diesen Trend, indem er leistungsoptimierte Speicher in Edge- und Kern-Setups einsetzt. KI-gesteuerte Operationen erfordern massive parallele Datenströme, insbesondere für das Training von Modellen oder Inferenzprozesse. Unternehmen priorisieren jetzt IOPS und Durchsatzleistung über die grundlegende Speicherkapazität. IT-Teams setzen gestufte Speicher mit Caching für latenzempfindliche Arbeitslasten ein. Diese dynamische Veränderung der Erwartungen treibt Innovationen in der Architektur des Speicherstapels von Rechenzentren voran. Hochleistungsinfrastrukturen sind entscheidend geworden, um KI in großem Maßstab in Ägypten bereitzustellen.

Aufstieg von Telekom-Daten, Streaming und Content-Plattformen verändert Speicher-Nutzungsmuster in Ägypten

Die Explosion von 4G/5G-Netzwerken, mobilen Anwendungen und digitalen Plattformen hat beispiellose Datenmengen erzeugt. Die wachsende Jugendbevölkerung Ägyptens konsumiert große Mengen an Video- und Social-Media-Inhalten, was die Bandbreite und Speicherbelastung der Telekommunikationsunternehmen erhöht. Speichersysteme müssen nun Millionen gleichzeitiger Nutzer, große Dateiübertragungen und ständige Videowiedergabe unterstützen. Der Markt für Datenspeicherzentren in Ägypten verzeichnet eine starke Einführung skalierbarer Objektspeicher, insbesondere in den Telekommunikations- und Unterhaltungsbranchen. Content-Delivery-Netzwerke und Caching-Infrastrukturen erfordern optimierte Speicher, um Latenzzeiten zu reduzieren und die Benutzererfahrung zu verbessern. Telekommunikationsunternehmen modernisieren ihre Speicher-Backends, um Kundenanalysen, Abrechnungsdaten und Streaming-Inhalte effizient zu verwalten. Die Nachfrage nach hochkapazitiven, kostengünstigen Speicherlösungen steigt bei ISPs und Datenplattformen. Dieser Trend verändert, wie Telekommunikationsanbieter die digitale Infrastruktur im Land gestalten.

Markttrends

Zunehmende Nutzung von Edge-Datenzentren und verteilten Speicherknoten zur Unterstützung von Echtzeitanwendungen

Edge-Computing gewinnt in Ägypten an Bedeutung, insbesondere in den Bereichen Logistik, Einzelhandel und intelligenter Transport. Organisationen setzen verteilte Mikro-Datenzentren ein, um Daten näher an den Endnutzern zu verarbeiten. Dies reduziert die Latenz und verbessert die Servicequalität in Städten und abgelegenen Gebieten. Der Markt für Datenspeicherzentren in Ägypten passt sich an, indem er kompakte Speicherknoten in regionalen Hubs integriert. Diese Knoten unterstützen lokales Caching, Analysen und Echtzeitverarbeitung. Edge-Implementierungen verwenden häufig Flash-Speicher mit hoher Ausdauer und schnellen Zugriffsgeschwindigkeiten. Intelligente Stadtsysteme und digitale Zahlungsplattformen profitieren von solchen Setups. Dieser Trend stärkt die Speicherinfrastruktur Ägyptens an nicht zentralisierten Standorten. Unternehmen betrachten Edge nun als entscheidend für die betriebliche Effizienz und die Bereitstellung digitaler Dienste.

Aufkommen von grüner Speicherinfrastruktur und energieeffizienter Speicherhardware bei führenden Betreibern

Nachhaltigkeit ist eine steigende Priorität für Betreiber von Datenzentren in Ägypten und beeinflusst Speicherdesign und Beschaffung. Anbieter fördern nun stromsparende Speichersysteme, energieeffiziente Laufwerke und intelligente Kühlung für Speicherracks. Der Markt für Datenspeicherzentren in Ägypten spiegelt eine wachsende Präferenz für SSDs gegenüber HDDs wider, da sie weniger Energie verbrauchen und schneller arbeiten. Hyperscale- und Colocation-Anbieter integrieren ESG-Kriterien in die Planung der Dateninfrastruktur. Von der Regierung geführte Zertifizierungen für umweltfreundliches Bauen fördern ebenfalls die Einführung nachhaltiger Speichertechnologien. Große Unternehmen bewerten zunehmend den CO2-Fußabdruck, bevor sie in Speicherausrüstung investieren. Dieser Wandel unterstützt die breiteren Umweltziele Ägyptens und schafft Nachfrage nach Innovationen in umweltfreundlichen Speichersystemen. Er beeinflusst Design und Betriebsstrategie für neue Datenzentrumprojekte.

Einführung von softwaredefinierten Speicherplattformen für einheitliches Management in hybriden Umgebungen

Softwaredefinierte Speicherlösungen (SDS) verändern, wie IT-Teams unterschiedliche Speicherressourcen verwalten. Unternehmen in Ägypten setzen SDS ein, um Hardware zu abstrahieren, Abläufe zu vereinfachen und Kosten zu senken. Es ermöglicht eine einheitliche Kontrolle über SAN-, NAS- und Objektspeicherplattformen. Der ägyptische Markt für Rechenzentrumsspeicher zeigt eine wachsende Nachfrage nach SDS in Multi-Cloud- und Hybrid-Cloud-Umgebungen. IT-Abteilungen nutzen SDS, um Kapazitäten zu bündeln, die Bereitstellung zu automatisieren und intelligente Richtlinien anzuwenden. Dieser Trend ermöglicht es Unternehmen, Speicher flexibler zu skalieren und sich an die sich entwickelnden Arbeitslastanforderungen anzupassen. SDS verbessert die Leistung, vereinfacht Backups und ermöglicht nahtlose Datenmobilität. Es steigert auch den ROI, indem es die Lebenszyklen von Vermögenswerten verlängert und die Abhängigkeit verringert. Unternehmen bevorzugen SDS aufgrund seiner Agilität und Kompatibilität mit modernen IT-Stacks.

Wachstum von branchenspezifischen Speicherlösungen, die auf Compliance-, Analyse- und Datenlebenszyklusbedürfnisse zugeschnitten sind

Sektoren wie BFSI, Gesundheitswesen und öffentliche Dienste haben einzigartige Anforderungen an Datenaufbewahrung, Datenschutz und Zugriff. Speicheranbieter bieten nun spezialisierte Lösungen an, die auf branchenspezifische Compliance- und Analyse-Workflows zugeschnitten sind. Der ägyptische Markt für Rechenzentrumsspeicher profitiert von diesem Trend durch vertikalisierte Angebote, die den lokalen regulatorischen Anforderungen entsprechen. Beispielsweise benötigen Banken verschlüsselten Speicher mit Echtzeitreplikation, während Krankenhäuser medizinische Bildarchive mit schneller Abrufbarkeit benötigen. Maßgeschneiderte Architekturen verbessern Leistung, Sicherheit und langfristige Zuverlässigkeit. Branchenspezifische Lösungen beinhalten oft richtlinienbasierte Tiering, unveränderlichen Speicher und KI-gesteuerte Einblicke. Dieser Ansatz bietet einen Mehrwert über die reine Kapazität hinaus, indem er sich an den Zielen der Endbenutzer orientiert. Anbieter differenzieren sich, indem sie gezielte Funktionen für kritische Vertikalen liefern.

Marktherausforderungen

Langsame Cloud-Migration und Abhängigkeit von Legacy-Infrastrukturen in Regierung und traditionellen Unternehmen

Obwohl Ägypten Fortschritte bei der digitalen Transformation gemacht hat, verlassen sich viele öffentliche Einrichtungen immer noch auf Legacy-Infrastrukturen. Langsame Migration in die Cloud begrenzt die Agilität und erhöht das Betriebsrisiko. On-Premises-Systeme fehlen die Skalierbarkeit und Widerstandsfähigkeit, die für moderne Arbeitslasten erforderlich sind. Der ägyptische Markt für Rechenzentrumsspeicher muss diese Fragmentierung über ältere Speicherressourcen und veraltete Beschaffungszyklen hinweg angehen. Hohe Anfangskosten, begrenzte technische Expertise und die Angst vor Dienstunterbrechungen behindern die Einführung von Next-Gen-Speicher. Diese Barrieren verzögern kritische Upgrades, insbesondere in mittelgroßen Regierungsbehörden und traditionellen Unternehmen. Systemintegratoren und Anbieter müssen in Schulungen und Support investieren, um die Cloud-Bereitschaft zu beschleunigen. Ohne Modernisierung werden Abhängigkeiten von Legacy-Systemen weiterhin Ineffizienzen und Sicherheitsrisiken schaffen.

Stromversorgungsbeschränkungen und Lücken in der Kühlinfrastruktur begrenzen Hochleistungs-Speicherbereitstellungen

Ägypten steht vor Herausforderungen bei der Aufrechterhaltung einer konsistenten Stromversorgung in allen Regionen. Rechenzentren benötigen stabile Elektrizität und spezialisierte Kühlsysteme für hochdichte Speicherarrays. Unregelmäßige Ausfälle und Engpässe in der Infrastruktur erhöhen die Kosten und verringern die Systemzuverlässigkeit. Der ägyptische Markt für Rechenzentrumspeicher muss sich an betriebliche Einschränkungen anpassen, die die Betriebszeit und Leistung beeinträchtigen. Ländliche Gebiete und Städte der zweiten Ebene haben größere Infrastrukturdefizite, die Expansionspläne am Rand einschränken. Stromintensive Arbeitslasten wie KI und Videobearbeitung können ohne Wärmemanagement nicht optimal funktionieren. Dies begrenzt die Bereitstellung von All-Flash-Arrays oder großflächigen SAN-Systemen außerhalb der großen Städte. Effiziente Kühl- und Notstromsysteme sind entscheidend für die Ausweitung moderner Speicher in ganz Ägypten. Betreiber sind gezwungen, aufgrund physischer Einschränkungen Kompromisse bei der Leistung einzugehen.

Marktchancen

Schnelles Wachstum von digitalen Startups und E-Commerce-Plattformen schafft Nachfrage nach flexiblen Speicherlösungen

Ägyptens florierendes Tech-Ökosystem umfasst Fintechs, E-Commerce-Anbieter und Content-Plattformen, die agile Speicherlösungen benötigen. Diese Unternehmen brauchen kostengünstige, skalierbare Systeme, um unvorhersehbares Datenwachstum zu unterstützen. Der ägyptische Markt für Rechenzentrumspeicher kann diese Nachfrage durch modulare, API-integrierte und cloud-native Speicherlösungen bedienen. Startups setzen oft auf hybride Architekturen, die SSDs für Leistung und Objektspeicher für Skalierung kombinieren. Die Nachfrage von digital-nativen Unternehmen wird helfen, die Speicherakzeptanz im privaten Sektor zu erweitern.

Internationale Unterseekabelprojekte und regionale Interkonnektivität steigern Ägyptens Potenzial als Speicher-Gateway

Ägyptens strategische Geografie und Investitionen in Anlandestationen für Unterseekabel haben es als regionales Datengateway positioniert. Neue Kabel, die Afrika, Europa und Asien verbinden, ermöglichen eine latenzarme Konnektivität. Der ägyptische Markt für Rechenzentrumspeicher profitiert davon, indem er Caching-, Peering- und Content-Speicherzentren unterstützt. Grenzüberschreitende Datenflüsse schaffen Möglichkeiten für Colocation- und Hyperscale-Anbieter, skalierbare Speicher-Backbones aufzubauen. Ägyptens Rolle im regionalen Datenaustausch steigert die Nachfrage nach moderner Speicherkapazität.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher führt weiterhin aufgrund großer installierter Basen in öffentlichen und alten Unternehmenssystemen. Allerdings gewinnt All-Flash-Speicher im ägyptischen Markt für Rechenzentrumspeicher an Anteil aufgrund der steigenden Nachfrage nach Geschwindigkeit und Energieeffizienz. Hybridspeicher verzeichnet eine stetige Aufnahme, insbesondere bei mittelständischen Unternehmen, die ein Gleichgewicht zwischen Kosten und Leistung suchen. Innovationen bei Flash-Preisen und -Dichte treiben den Wechsel von mechanischen zu elektronischen Medien voran.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren aufgrund ihrer Nutzung in geschäftskritischen Anwendungen in den Telekommunikations- und BFSI-Sektoren. NAS-Systeme finden Verwendung in Unternehmens-Backups und medienreichen Anwendungen. DAS-Systeme sind weiterhin in Edge- und On-Prem-Setups verbreitet. Der ägyptische Markt für Rechenzentrumspeicher erlebt hybride Bereitstellungen, die SAN und NAS integrieren, um gemischte Arbeitslastumgebungen zu unterstützen.

Nach Komponente

Hardware hält einen größeren Anteil am ägyptischen Markt für Datenspeicherzentren, insbesondere bei Kernsystemen wie Festplattenarrays und Controllern. Das Software-Segment wächst schneller, angetrieben durch die Einführung von SDS und intelligenten Speicherverwaltungsplattformen. Integrierte Hardware-Software-Pakete gewinnen an Aufmerksamkeit, insbesondere im Bereich Hochleistungsrechnen und Analytik.

Nach Medium

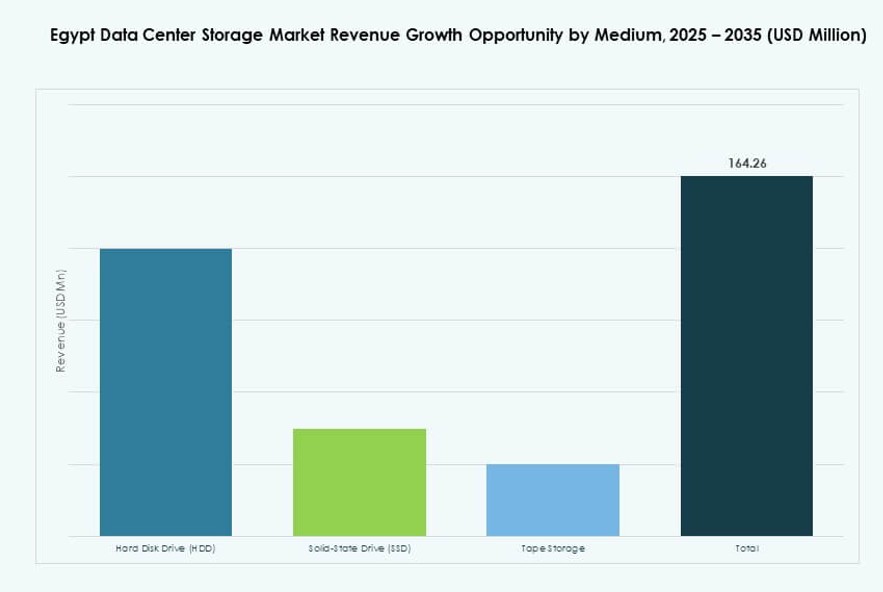

Solid-State Drives (SSD) gewinnen aufgrund ihrer überlegenen Geschwindigkeit und Zuverlässigkeit schnell an Bedeutung. HDDs führen weiterhin in Bezug auf das Volumen, insbesondere für kalte Daten und Archivierungsanwendungen. Bandlaufwerke sind begrenzt, bleiben aber in stark regulierten Sektoren wie Banken und Regierung im Einsatz. Der ägyptische Markt für Datenspeicherzentren verzeichnet ein wachsendes SSD-Nutzungsverhalten in primären Arbeitslasten und Zwischenspeicherebenen.

Nach Bereitstellungsmodell

On-Premises-Modelle dominieren aufgrund von Sicherheits-, Kontroll- und regulatorischen Anforderungen. Cloud-basierter Speicher expandiert jedoch im Einzelhandel, Bildungswesen und bei Start-ups. Hybride Bereitstellungen nehmen zu und ermöglichen es Organisationen, Flexibilität und Compliance auszubalancieren. Der ägyptische Markt für Datenspeicherzentren entwickelt sich mit einer Neigung zu Cloud-First-Strategien bei Neubauten.

Nach Anwendung

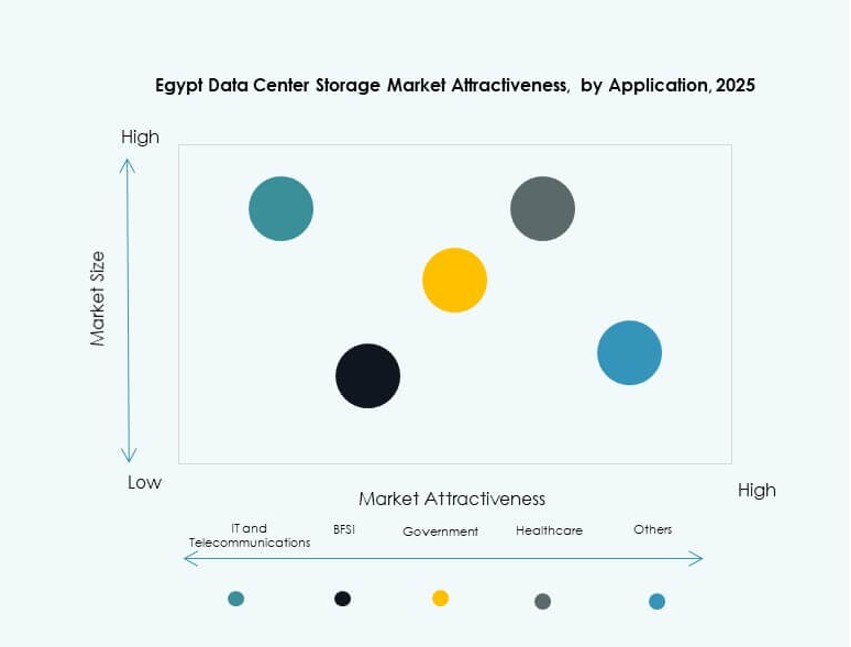

IT und Telekommunikation bleiben die Hauptbeitragszahler im ägyptischen Markt für Datenspeicherzentren, angetrieben durch hohe Datenübertragungsraten und Verfügbarkeitsanforderungen. BFSI folgt dicht dahinter aufgrund von sicheren Transaktionsspeichern und Compliance-Anforderungen. Die Regierung ist ein weiteres wichtiges Segment aufgrund von Initiativen zur digitalen Transformation. Der Speicherbedarf im Gesundheitswesen wächst mit medizinischer Bildgebung und E-Health-Systemen. Andere Sektoren wie Medien, Logistik und Bildung zeigen ebenfalls eine moderate Aufnahme.

Regionale Einblicke

Kairo führt mit über 65% Anteil aufgrund der dichten Unternehmensbasis und der Infrastruktur des öffentlichen Sektors

Kairo hält den Großteil des ägyptischen Marktes für Datenspeicherzentren aufgrund seiner Rolle als Verwaltungs- und Wirtschaftszentrum. Es beherbergt wichtige Regierungsdatenzentren, Telekommunikationsaustauschstellen, Finanzinstitute und Unternehmenscampusse. Die Nachfrage nach Speicher bleibt hoch aufgrund zentralisierter IT-Politiken und hoher Datenentstehungsraten. Internationale Betreiber bevorzugen Kairo aufgrund der Konnektivität und der Infrastrukturbereitschaft. Die meisten Greenfield-Projekte und privaten Colocation-Standorte sind ebenfalls hier konzentriert. Die Region macht über 65% der gesamten Speicherkapazität in Ägypten aus.

Alexandria entwickelt sich mit 20% Anteil aufgrund von Kabelanlandepunkten und hafenorientierter Digitalisierung

Alexandria rangiert an zweiter Stelle und trägt fast 20% zum ägyptischen Markt für Datenspeicherzentren bei. Es profitiert von seiner Nähe zu Unterseekabelsystemen und internationalen Bandbreitenknoten. Wachsende Handels- und Hafendigitalisierungslogistik treiben die Nachfrage nach Speichersystemen an. Lokale ISPs, Inhaltsanbieter und Bildungseinrichtungen treiben ein stetiges Wachstum voran. Infrastrukturverbesserungen in Metro- und Industriegebieten unterstützen Edge- und sekundäre Datenbereitstellungen. Alexandria zieht auch kleine Colocation-Einrichtungen an, die sich auf Content-Caching und Backup konzentrieren.

- Zum Beispiel hat Orange Egypt in Zusammenarbeit mit Huawei ein cloudfähiges Datenzentrum in Alexandria eingerichtet, um Unternehmens-Cloud-Dienste bereitzustellen und die digitale Infrastrukturerweiterung im Norden Ägyptens zu unterstützen. Die Einrichtung ist darauf ausgelegt, Anforderungen an Hochverfügbarkeit und Notfallwiederherstellung zu erfüllen.

Andere Gouvernements tragen 15% bei mit wachsender Speichernachfrage aus Edge-, Bildungs- und E-Government-Initiativen

Regionen wie Gizeh, Suez und Oberägypten halten zusammen einen Marktanteil von 15 %, angetrieben durch Edge-Deployments und Bildungsrechenzentren. Regierungsinitiativen zur Daten-Dezentralisierung und für intelligente Dienste fördern die lokale Nachfrage. Diese Gebiete stehen vor infrastrukturellen Herausforderungen, bieten jedoch Chancen für modulare und energiesparende Speichersysteme. Schulen, kommunale Netzwerke und regionale Gesundheitseinheiten sind wichtige Kunden. Investitionen in Edge-Rechenzentren nehmen langsam zu, um unterversorgte Regionen zu bedienen. Diese Gouvernements spielen eine wachsende Rolle bei der räumlichen Diversifizierung der Speicherinfrastruktur.

- Zum Beispiel erweiterte das Ministerium für Kommunikation und Informationstechnologie die Initiative Digital Egypt im Jahr 2024 über Kairo hinaus und implementierte Regierungsdatenplattformen und sichere Backupsysteme für Gouvernements wie Gizeh und Oberägypten.

Wettbewerbseinblicke:

- Telecom Egypt Data Centers

- Raya Data Center

- Giza Systems

- Dell Technologies

- IBM Corporation

- Hewlett Packard Unternehmen (HPE)

- Huawei Technologies

- Cisco Systems

- NetApp

- Lenovo Group

Der ägyptische Markt für Datenspeicherzentren zeichnet sich durch eine wettbewerbsfähige Mischung aus lokalen und globalen Akteuren aus, die jeweils unterschiedliche Kundensegmente ansprechen. Telecom Egypt und Raya Data Center führen den heimischen Markt mit starken Verbindungen zum öffentlichen Sektor und zur Telekommunikationsinfrastruktur an. Giza Systems unterstützt großangelegte Unternehmensimplementierungen durch Systemintegration. Globale Anbieter wie Dell, HPE, Huawei und IBM dominieren die Unternehmens- und Cloud-Speichersegmente, indem sie fortschrittliche Plattformen und modulare Lösungen anbieten. NetApp und Cisco spielen Schlüsselrollen in softwaredefinierten und hybriden Umgebungen. Der Wettbewerb konzentriert sich auf Leistung, Skalierbarkeit, Energieeffizienz und Compliance-Fähigkeiten. Er bleibt intensiv aufgrund der wachsenden Nachfrage in den Bereichen BFSI, Telekommunikation und Regierung. Die Akteure investieren in lokale Unterstützung, Ökosystempartnerschaften und regionsspezifische Lösungen, um Marktanteile zu gewinnen.

Neueste Entwicklungen:

- Im Oktober 2025 gaben NEOIX und DAI Infrastruktur eine strategische Partnerschaft zur Entwicklung eines Hyperscale- und grünen Rechenzentrum-Ökosystems in Ägypten bekannt. Diese Zusammenarbeit fördert Infrastrukturmaßnahmen, die großangelegte Speicher, energieeffiziente Einrichtungen und Dienstleistungen der nächsten Generation unterstützen, die auf globale und regionale Kunden zugeschnitten sind.

- Im September 2025 erteilte Telecom Egypt die vorläufige Genehmigung für das verbindliche Angebot von Helios Investment Partners für eine strategische Partnerschaft in seinem Regional Data Hub (RDH) Rechenzentrumsvorhaben. Helios wird einen Anteil von etwa 75–80 % an der RDH-Tochtergesellschaft erwerben.