Zusammenfassung:

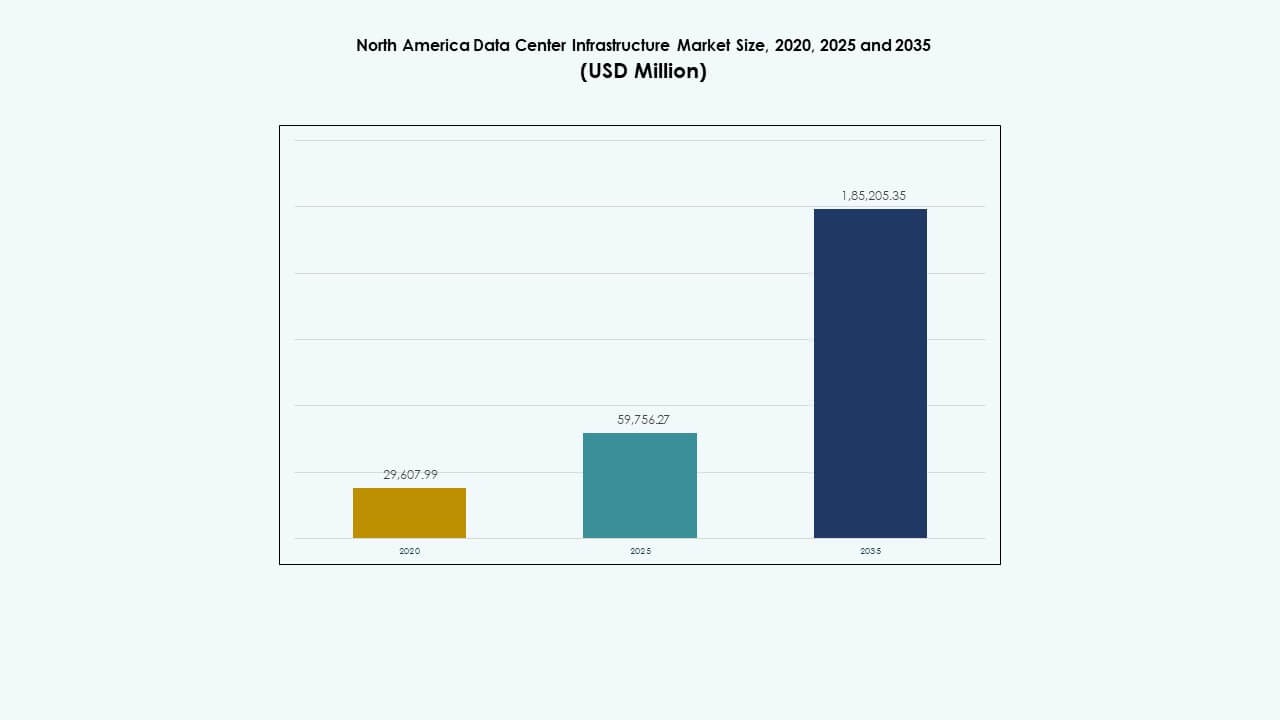

Der Markt für Rechenzentrumsinfrastruktur in Nordamerika wurde 2020 mit 29.607,99 Millionen USD bewertet und soll bis 2025 auf 59.756,27 Millionen USD und bis 2035 auf 185.205,35 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 11,89 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Nordamerika 2025 |

USD 59.756,27 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Nordamerika, CAGR |

11,89% |

| Marktgröße der Rechenzentrumsinfrastruktur in Nordamerika 2035 |

USD 185.205,35 Millionen |

Die zunehmende digitale Transformation, die Einführung von Cloud-Computing und die Integration von KI treiben die Modernisierung der Infrastruktur voran. Unternehmen investieren in energieeffiziente Systeme und modulare Rechenzentren, um die Leistung zu verbessern und Kosten zu senken. Der Trend zu Automatisierung, Integration erneuerbarer Energien und intelligenten Überwachungssystemen stärkt die betriebliche Widerstandsfähigkeit. Dieser Markt bleibt strategisch wichtig für Unternehmen, die Skalierbarkeit anstreben, während Investoren auf konstante Renditen durch die Ausweitung von Hyperscale- und Colocation-Entwicklungen abzielen.

Die Vereinigten Staaten führen bei der Kapazitätsbereitstellung mit umfangreichen Hyperscale- und Colocation-Einrichtungen. Kanada zeigt ein schnelles Wachstum, unterstützt durch Nachhaltigkeitsinitiativen und die Verfügbarkeit erneuerbarer Energien. Mexiko entwickelt sich als aufstrebender Markt, angetrieben durch Nearshoring-Nachfrage und verbesserte Konnektivität. Zusammen schaffen diese Regionen ein ausgewogenes Infrastrukturekosystem, das das Unternehmenswachstum, die regionale Datensouveränität und die Entwicklung von KI-Infrastrukturen in ganz Nordamerika unterstützt.

Markttreiber

Wachsende Cloud-Erweiterung und KI-Integration formen die Infrastrukturnachfrage neu

Der Markt für Rechenzentrumsinfrastruktur in Nordamerika erfährt ein starkes Wachstum durch die Einführung von Cloud-Technologien und KI-gesteuerten Workloads. Unternehmen migrieren kritische Operationen in hybride Umgebungen, um Skalierbarkeit und Widerstandsfähigkeit zu optimieren. Die zunehmende Abhängigkeit von Edge-Knoten und verteiltem Computing schafft die Notwendigkeit für effiziente Hardware- und Energiesysteme. Innovationen in hochdichter Serverarchitektur unterstützen eine höhere Leistungsabgabe. Investitionen in Kühlsysteme senken die Betriebskosten und verbessern die Energieeffizienz. KI-Analysen treiben die vorausschauende Wartung zur Sicherstellung der Betriebszeit an. Große Unternehmen verfolgen die Modernisierung von Rechenzentren, um die digitale Wettbewerbsfähigkeit zu erhalten. Strategische Infrastruktur-Upgrades verbessern die langfristige Unternehmensagilität und betriebliche Zuverlässigkeit.

Verschiebung hin zu nachhaltigen und energieeffizienten Infrastrukturemodellen

Nachhaltigkeitsziele beeinflussen jede wichtige Infrastrukturentscheidung in der gesamten Region. Unternehmen investieren in erneuerbare Energiequellen und kohlenstoffarme Designprinzipien, um sich an ESG-Ziele anzupassen. Moderne Rechenzentren setzen energieeffiziente USV- und BESS-Lösungen ein, um die Abhängigkeit vom Stromnetz zu reduzieren. Die Integration von KI-gestützten Überwachungstools gewährleistet die Echtzeitoptimierung von Kühlung und Stromverteilung. Dies verbessert die Kohlenstofftransparenz und die betriebliche Einhaltung von Umweltstandards. Zertifizierungen für umweltfreundliches Bauen stärken das Vertrauen der Investoren in nachhaltige Projekte. Betreiber priorisieren Ressourceneffizienz, um strengere Emissionsvorschriften auf staatlicher Ebene zu erfüllen. Dieser strategische Übergang positioniert den Markt für langfristige Energiestabilität und Wettbewerbsvorteile.

- Zum Beispiel erreichten Google-Rechenzentren im Jahr 2023 eine durchschnittliche jährliche Energieeffizienz (PUE) von 1,10 durch KI-optimierte Kühlsysteme, die den Luftstrom dynamisch basierend auf Echtzeit-Serverlasten anpassen.

Technologische Innovationen treiben modulare und skalierbare Bereitstellungsmodelle voran

Innovationen im modularen Bau beschleunigen die Bereitstellung von Einrichtungen und die Kostenkontrolle. Vorgefertigte Module ermöglichen schnellere Bauzeiten bei gleichzeitiger Zuverlässigkeit. Der Markt profitiert von der Standardisierung in Design-Build- und EPC-Lieferrahmen. Skalierbare IT- und Netzwerkinfrastrukturen reduzieren Ausfallzeiten während Erweiterungen. Sie unterstützen vielfältige Workloads in Hyperscale-, Colocation- und Unternehmensanlagen. Schnelle Fortschritte in der Flüssigkeitskühlung verbessern die thermische Leistung bei hohen Rechenlasten. Automatisierung und Robotik optimieren Wartungszyklen und reduzieren das Risiko menschlicher Fehler. Modularisierung verbessert den ROI von Projekten, indem sie Flexibilität und Ressourcennutzung erhöht.

- Zum Beispiel setzte Microsoft modulare Rechenzentren mit vorgefertigten Komponenten ein, die die Bereitstellungszeit für bestimmte Einrichtungen von 18-24 Monaten auf unter 90 Tage reduzierten. Skalierbare IT- und Netzwerkinfrastrukturen reduzieren Ausfallzeiten während Erweiterungen.

Wachsende strategische Bedeutung für Unternehmen und Investoren

Das Infrastruktur-Rückgrat der Region unterstützt die digitale Transformation in allen Branchen. Unternehmen investieren in Hochleistungsrechenumgebungen, um Analytik, Cybersicherheit und Automatisierung zu unterstützen. Investoren zielen auf den Markt für konsistente langfristige Renditen aufgrund der wiederkehrenden Dienstleistungsnachfrage. Die Reife des Marktes ermöglicht starke regulatorische Stabilität und Unterstützung bei der Infrastrukturfinanzierung. Er bleibt entscheidend für das Wachstum von Cloud-, KI- und digitalen Handelssystemen. Datenhoheitsregeln und lokale Hosting-Anforderungen erhöhen die Kapazitätsnachfrage weiter. Unternehmen priorisieren Sicherheit und Resilienz durch gestufte und redundante Systemdesigns. Strategische Partnerschaften zwischen Entwicklern und Versorgungsunternehmen stärken die regionale Wettbewerbsfähigkeit.

Markttrends

Markttrends

Steigende Entwicklung von Edge-Rechenzentren zur Unterstützung von Anwendungen mit niedriger Latenz

Der nordamerikanische Markt für Rechenzentrumsinfrastruktur erlebt einen beschleunigten Wandel hin zum Edge-Computing. Der 5G-Ausbau und die IoT-Erweiterung schaffen Nachfrage nach kleineren, hocheffizienten Knotenpunkten, die näher bei den Nutzern liegen. Diese Implementierungen reduzieren die Latenzzeiten für Streaming, Gaming und Echtzeitanalysen. Dies führt zu verteilten Infrastrukturstrategien unter Hyperscalern und Telekommunikationsanbietern. Edge-Einrichtungen integrieren kompakte Energie- und Kühlsysteme für Nachhaltigkeit. Viele Unternehmen nutzen KI-gesteuerte Automatisierung für das Management entfernter Standorte. Der Fokus auf lokale Verarbeitung ermöglicht schnellere Inhaltsbereitstellung und verbesserte Datensouveränität. Diese Entwicklung verändert die Netzwerktopologien sowohl in städtischen als auch in ländlichen Märkten.

Integration von Künstlicher Intelligenz zur Optimierung des Rechenzentrumsbetriebs

Die Einführung von KI transformiert das Betriebsmanagement in großen Einrichtungen. Prädiktive Algorithmen prognostizieren nun den Verschleiß von Geräten und Muster des Energieverbrauchs. Dies verbessert die proaktive Wartung und reduziert kostspielige Ausfallzeiten. Intelligente Energiemanagementsysteme balancieren die Lastverteilung während der Spitzenlastzeiten. Maschinelles Lernen hilft, die Energieausnutzung und die Effizienzmetriken der Kühlung zu verbessern. Betreiber setzen KI zur Sicherheitsüberwachung ein, um Anomalien in Echtzeit zu identifizieren. Diese Werkzeuge unterstützen sicherere, schlankere und nachhaltigere Betriebsabläufe. Intelligente Automatisierung verbessert die Leistung und Skalierbarkeit von Anlagen in komplexen IT-Umgebungen.

Annahme von Flüssigkühlung und fortschrittlichen Thermomanagementlösungen

Die zunehmende Rechendichte treibt die Einführung innovativer Kühlungsdesigns voran. Betreiber entfernen sich von der traditionellen Luftkühlung hin zu direkten flüssigkeitsbasierten Systemen. Diese Systeme verbessern die Energieeffizienz und ermöglichen dichtere Rack-Konfigurationen. Sie helfen, die Leistung von GPUs und KI-Beschleunigern unter hoher Arbeitslast aufrechtzuerhalten. Die Integration von Immersions- und Rücktür-Wärmetauschern breitet sich in Hyperscale-Zentren aus. Anbieter investieren in nachhaltige Kühlmittel, die mit grünen Standards übereinstimmen. Fortgeschrittene Wärmerückgewinnungsmodelle wandeln Abfallenergie in Heizungsanwendungen für Gebäude um. Diese Innovationen reduzieren Betriebskosten und Umweltauswirkungen in der gesamten Region.

Steigende Nachfrage nach modularen und vorgefertigten Rechenzentrumslösungen

Unternehmen und Dienstleister bevorzugen modulare Setups für Skalierbarkeit und Geschwindigkeit. Vorgefertigte Einheiten ermöglichen eine phasenweise Konstruktion, die mit Finanzierungszyklen übereinstimmt. Der nordamerikanische Markt für Rechenzentrumsinfrastruktur profitiert von reduziertem Arbeitsaufwand vor Ort und vorhersehbarer Projektlieferung. Er unterstützt abgelegene Standorte mit standardisierten Konfigurationen, die die Bereitstellung vereinfachen. Die Modularisierung gewährleistet Designuniformität, was schnellere Genehmigungen und Compliance ermöglicht. Diese Einrichtungen integrieren Energie- und mechanische Komponenten in vorgetesteten Modulen. Dies ermöglicht flexible Erweiterungen bei gleichzeitiger Minimierung von Ausfallrisiken. Die wachsende Vorliebe für schlüsselfertige modulare Rechenzentren steigert den Wettbewerb und die Innovation der Anbieter.

Marktherausforderungen

Marktherausforderungen

Steigende Energienachfrage und Abhängigkeitsprobleme vom Stromnetz

Der nordamerikanische Markt für Rechenzentrumsinfrastruktur steht unter erheblichem Druck durch den steigenden Energieverbrauch. Hochleistungsdichte-Designs belasten die regionalen Netze und stellen Nachhaltigkeitsziele vor Herausforderungen. Viele Einrichtungen sind auf veraltete Netzwerkinfrastrukturen angewiesen, die keine Redundanz bieten. Die begrenzte Integration erneuerbarer Energien erschwert die Einhaltung von Null-Emissions-Verpflichtungen für Hyperscale-Betreiber. Dies erhöht die Betriebskosten und Risiken bei Stromausfällen. Verzögerungen bei Versorgungsunternehmen verlangsamen die Expansionszeitpläne und beeinträchtigen die Rendite für Investoren. Regionale Klimaschwankungen erschweren die Kühlungseffizienz und Energieprognosen. Betreiber müssen langfristige Energieverträge abschließen, um die betriebliche Stabilität zu gewährleisten.

Störungen in der Lieferkette und Fachkräftemangel

Anhaltende globale Lieferengpässe verzögern die Lieferung kritischer Komponenten für den Bau. Engpässe bei Halbleitern und Stromausrüstung verlängern die Projektvorlaufzeiten. Der nordamerikanische Markt für Rechenzentrumsinfrastruktur kämpft mit steigenden Material- und Logistikkosten. Fachkräftemangel in den Bereichen Ingenieurwesen und Wartung verlangsamt den Infrastrukturausbau. Dies begrenzt die Bereitstellungskapazität während der Spitzenbedarfzyklen. Die Konsolidierung von Anbietern reduziert die Vielfalt der Ausrüstung und den Wettbewerb bei den Preisen. Zertifizierungs- und Compliance-Hürden verlängern die Inbetriebnahmephasen zusätzlich. Diese strukturellen Herausforderungen schaffen anhaltende betriebliche Ineffizienzen für Entwickler und Betreiber.

Marktchancen

Erweiterung der Integration erneuerbarer Energien und nachhaltiger Infrastrukturprojekte

Der nordamerikanische Markt für Rechenzentrumsinfrastruktur gewinnt durch die Einführung erneuerbarer Energien an Möglichkeiten. Betreiber investieren in den Einkauf von Solar- und Windenergie durch langfristige PPAs. Dies reduziert den CO2-Fußabdruck und stimmt mit den Nachhaltigkeitsvorgaben der Unternehmen überein. Der wachsende Fokus auf grüne Infrastruktur zieht ESG-orientierte Investmentfonds an. Innovationen in Mikrogrid- und Batteriespeichersystemen verbessern die Stromzuverlässigkeit. Nachhaltigkeitspartnerschaften zwischen Rechenzentren und Versorgungsunternehmen erschließen gegenseitige Wachstumspotenziale.

Wachstum in Edge- und KI-Infrastruktur in sekundären Städten

Aufstrebende Städte in den USA und Kanada ziehen Investitionen in kleinere Datenanlagen an. Telekommunikationsbetreiber erweitern die Edge-Kapazität, um vernetzte Geräte und autonome Technologien zu unterstützen. Dies ermöglicht eine schnellere Datenverarbeitung in der Nähe der Nutzer und reduziert die Netzwerkkongestion. KI-gesteuerte Edge-Analysen fördern die Standardisierung der Infrastruktur für Skaleneffizienz. Diese Dezentralisierung schafft neue Investitionszonen und gleicht die regionale Infrastrukturdistrubution aus.

Marktsegmentierung

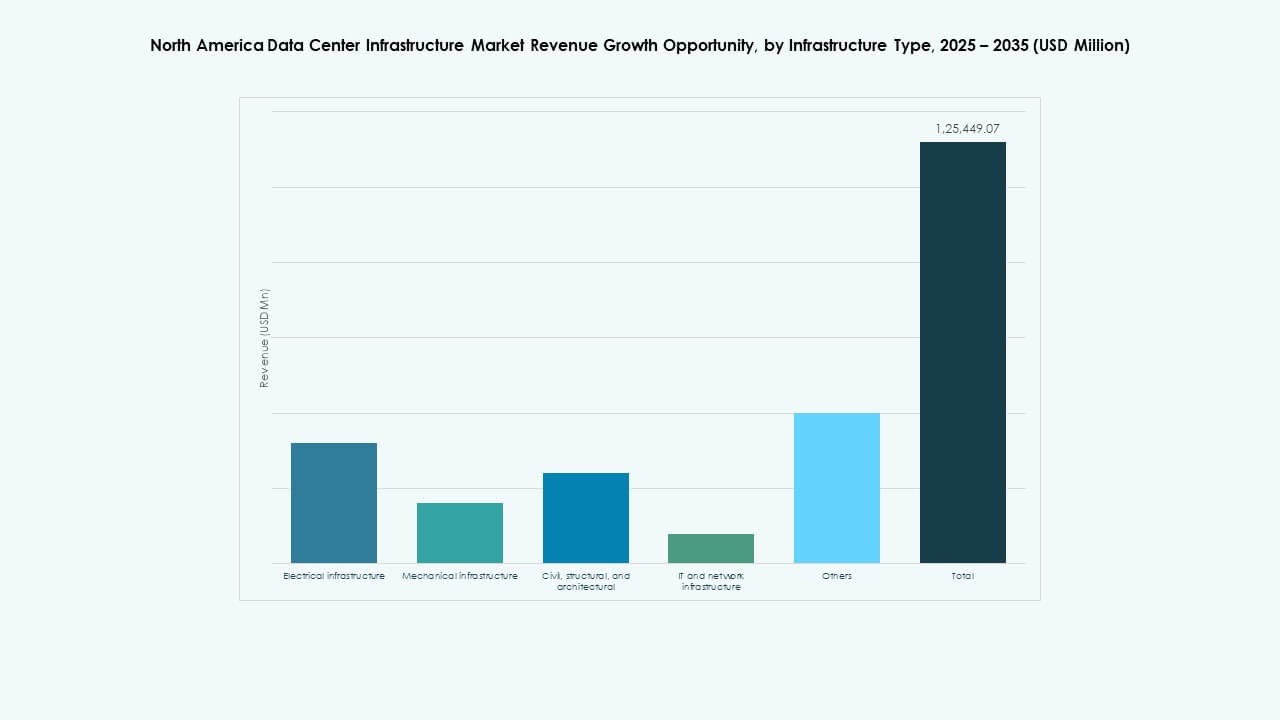

Nach Infrastrukturtyp

Die elektrische Infrastruktur dominiert den nordamerikanischen Markt für Rechenzentrumsinfrastruktur aufgrund von leistungsintensiven Arbeitslasten und hohen Betriebszeitanforderungen. Die mechanische Infrastruktur folgt, angetrieben durch fortschrittliche Kühltechnologien für Hochleistungsrechner. IT- und Netzwerkinfrastruktur bleiben entscheidend für die Optimierung des Datendurchsatzes. Zivile und architektonische Komponenten erweitern sich mit neuen modularen und vorgefertigten Designs. Die zunehmende Abhängigkeit von digitalen Plattformen unterstützt starke Investitionen in allen Infrastrukturebenen.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (USV) führen das elektrische Segment mit hoher Akzeptanz für Zuverlässigkeitssicherung an. Batteriespeichersysteme (BESS) gewinnen als Backup- und Spitzenlastlösungen an Bedeutung. Stromverteilungseinheiten (PDUs) und Umschaltanlagen erhöhen die Betriebssicherheit. Die Integration von Versorgungsdiensten unterstützt die Netzstabilität auf wachsenden Campusgeländen. Der Fokus auf Effizienz und Energiemanagement stärkt das Wachstum dieses Segments.

Nach Mechanischer Infrastruktur

Kühlgeräte wie CRAC- und CRAH-Systeme dominieren aufgrund ihrer Zuverlässigkeit und Skalierbarkeit. Kältemaschinen, sowohl luft- als auch wassergekühlt, verbessern die Temperaturregelung in Hyperscale-Zentren. Eindämmungssysteme verbessern den Luftstrom und minimieren Energieverschwendung. Pumpen- und Rohrleitungssysteme integrieren sich mit intelligenten Steuerungen für präzise Kühlverteilung. Die Einführung fortschrittlicher Kühlstrategien hält den Energieverbrauch unter Kontrolle.

Nach Bau-/Struktur- & Architektur

Superstrukturen und modulare Gebäudesysteme halten den größten Anteil, angetrieben durch Vorfertigung und Kostenkontrolle. Doppelböden und abgehängte Decken optimieren das Luftstrommanagement und die Verkabelung. Gebäudehüllen verbessern die thermische Effizienz und die Geräuschisolierung. Die Standortvorbereitung und Fundamentarbeiten erfordern fortschrittliche Materialien für seismische Widerstandsfähigkeit. Architektonische Flexibilität unterstützt sowohl Hyperscale- als auch Colocation-Projektmodelle.

Nach IT- & Netzwerkinfrastruktur

Server und Speicherlösungen dominieren dieses Segment aufgrund von KI- und Analyse-Workloads. Netzwerkausrüstung und Glasfaser ermöglichen schnellere Datenübertragung und reduzierte Latenz. Racks und Gehäuse bieten effizientes Platzmanagement. Die Integration von Next-Generation-Verkabelung unterstützt die Skalierbarkeit für zukünftige Erweiterungen. Kontinuierliche Hardware-Innovation gewährleistet nahtlose Konnektivität in groß angelegten Umgebungen.

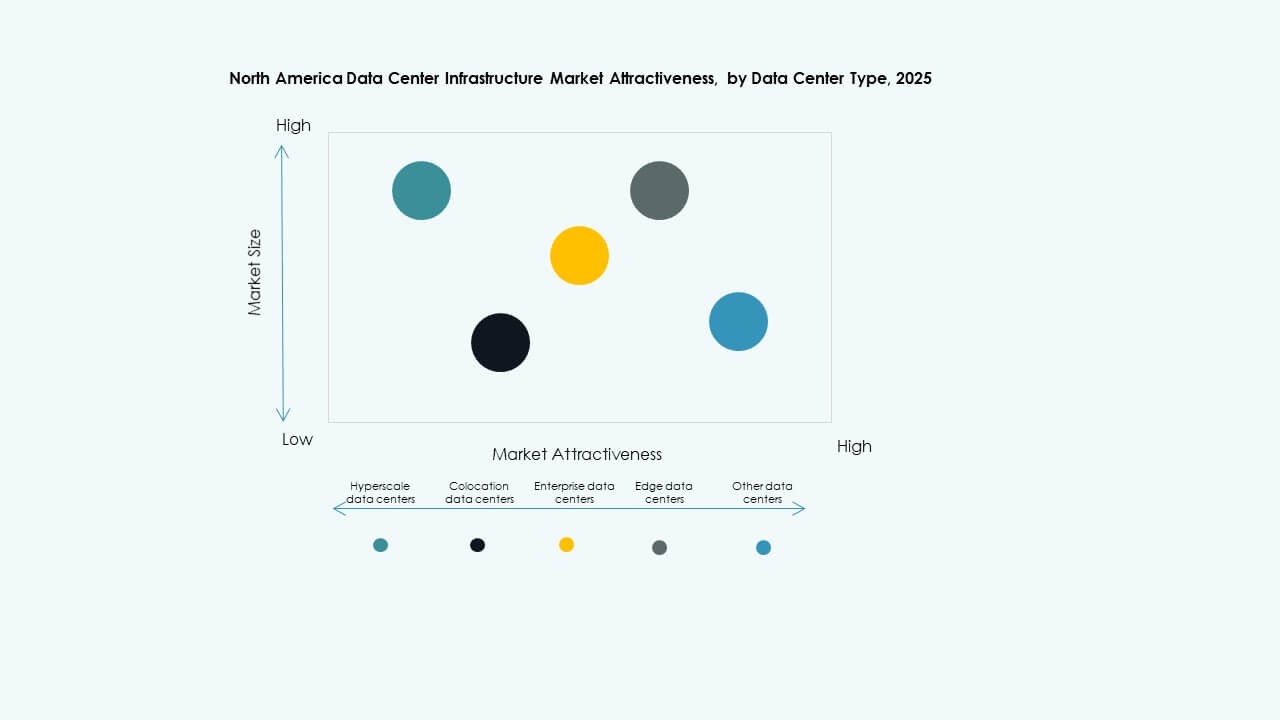

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren führen den Markt mit umfangreicher Kapazität und Automatisierung an. Colocation-Zentren folgen und bieten kosteneffiziente Lösungen für Unternehmen, die gemeinsame Ressourcen suchen. Edge-Einrichtungen expandieren schnell, um den Anforderungen latenzempfindlicher Anwendungen gerecht zu werden. Unternehmensrechenzentren bleiben relevant für die Kontrolle privater Infrastrukturen. Jeder Typ adressiert einzigartige Benutzer- und Leistungsanforderungen in verschiedenen Branchen.

Nach Liefermodell

Design-Build- und EPC-Modelle dominieren aufgrund der Vorteile des integrierten Projektmanagements. Schlüsselfertige und modular fabrikgefertigte Ansätze beschleunigen die Bereitstellungspläne. Bauleitung gewinnt bei großen Entwicklern an Bedeutung für die Budgetkontrolle. Retrofit- und Upgrade-Projekte nehmen zu, da ältere Einrichtungen neue Effizienzstandards übernehmen. Flexible Lieferoptionen erfüllen die sich entwickelnden Kundenbedürfnisse in verschiedenen Projektgrößen.

Nach Tier-Typ

Tier-3-Einrichtungen führen aufgrund eines ausgewogenen Verhältnisses von Zuverlässigkeit und Kostenleistung. Tier-4-Rechenzentren wachsen mit der Nachfrage nach maximaler Redundanz in Hyperscale-Bereitstellungen. Tier-1- und Tier-2-Einrichtungen bedienen kleinere Unternehmen mit begrenzten Betriebszeitanforderungen. Die Standardisierung von Tier-Zertifizierungen gewährleistet Vertrauen und betriebliche Transparenz. Die Nachfrage nach Rechenzentren höherer Tier-Klassen steigt mit strengeren Betriebszeit-SLAs.

Regionale Einblicke

Regionale Einblicke

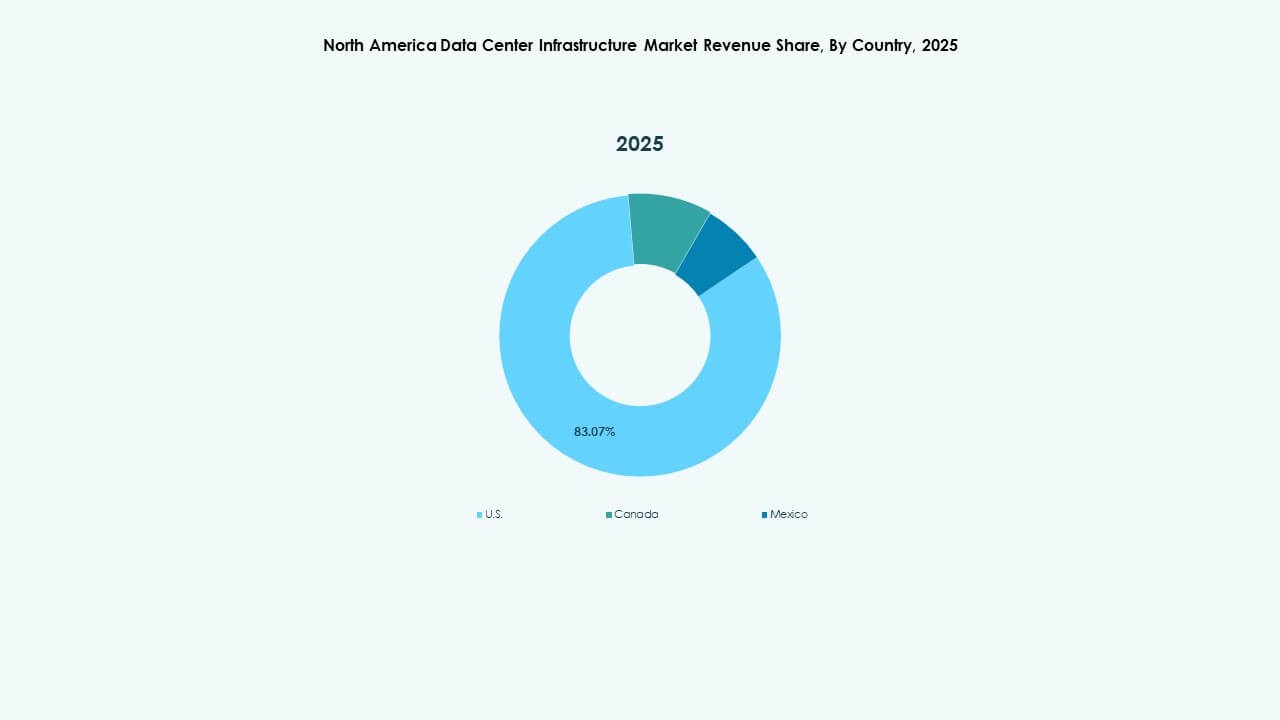

Vereinigte Staaten: Marktführer mit 75% regionalem Anteil

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für Rechenzentrumsinfrastruktur und halten einen Anteil von rund 75%. Das Land beherbergt Hyperscale-Entwicklungen von AWS, Google und Microsoft. Starke regulatorische Rahmenbedingungen und Investitionen in erneuerbare Energien stärken die Zuverlässigkeit der Infrastruktur. Das Silicon Valley, Nord-Virginia und Texas bleiben erstklassige Einsatzgebiete. Hohe Netzwerkkapazität und Unternehmensnachfrage sorgen für kontinuierliche Upgrades. Es dient als globaler Maßstab für Effizienz und Betriebsstandards.

- Zum Beispiel hatte Nord-Virginia, das führende Rechenzentrumshub in den USA, im ersten Quartal 2025 eine Gesamtkapazität von über 4.900 MW mit einem Anstieg der im Bau befindlichen Kapazität um 80% auf 2.078,2 MW und einer Nettoabsorption von 538,6 MW im ersten Halbjahr 2025.

Kanada: Schnelles Wachstum durch Nachhaltigkeit und kühleres Klima

Kanada hält etwa 18% des regionalen Anteils mit expandierenden Hyperscale- und Colocation-Einrichtungen. Das Land profitiert von reichlich vorhandener erneuerbarer Energie und staatlicher Unterstützung für nachhaltige Projekte. Toronto, Montreal und Calgary entwickeln sich zu wichtigen Investitionszentren. Das kühlere Klima unterstützt die natürliche Kühleffizienz und senkt die Energiekosten. Kanadas wachsende digitale Wirtschaft unterstützt die kontinuierliche Kapazitätserweiterung und Innovation. Es zieht Investoren an, die sich auf saubere und kosteneffiziente Infrastruktur konzentrieren.

Mexiko: Aufstrebendes Zentrum mit strategischem Expansionspotenzial

Mexiko macht fast 7% des regionalen Marktes aus, mit starken Nearshoring-Möglichkeiten. Querétaro und Monterrey führen die Infrastrukturerweiterung durch regierungsunterstützte Datenrichtlinien an. Der Markt gewinnt durch industrielles Wachstum und Cloud-Adoption an Dynamik. Die Nähe zu den USA stärkt die grenzüberschreitende Konnektivität und Geschäftskontinuität. Es zieht Colocation-Anbieter an, die Unternehmensklienten in Lateinamerika ansprechen. Die Infrastrukturevolution Mexikos verbessert die regionale Datenresilienz und die Attraktivität für Investitionen.

- Zum Beispiel hat die Regierung von Querétaro datenzentrumfreundliche Richtlinien gefördert, die allein im Jahr 2024 zu einem Anstieg der Colocation-Kapazität um über 50 MW führten. Diese Expansion wird durch die steigende industrielle Nachfrage und die Cloud-Einführung angetrieben, wobei eine verbesserte grenzüberschreitende Konnektivitätsinfrastruktur die nahtlose Geschäftskontinuität mit dem US-Markt erleichtert.

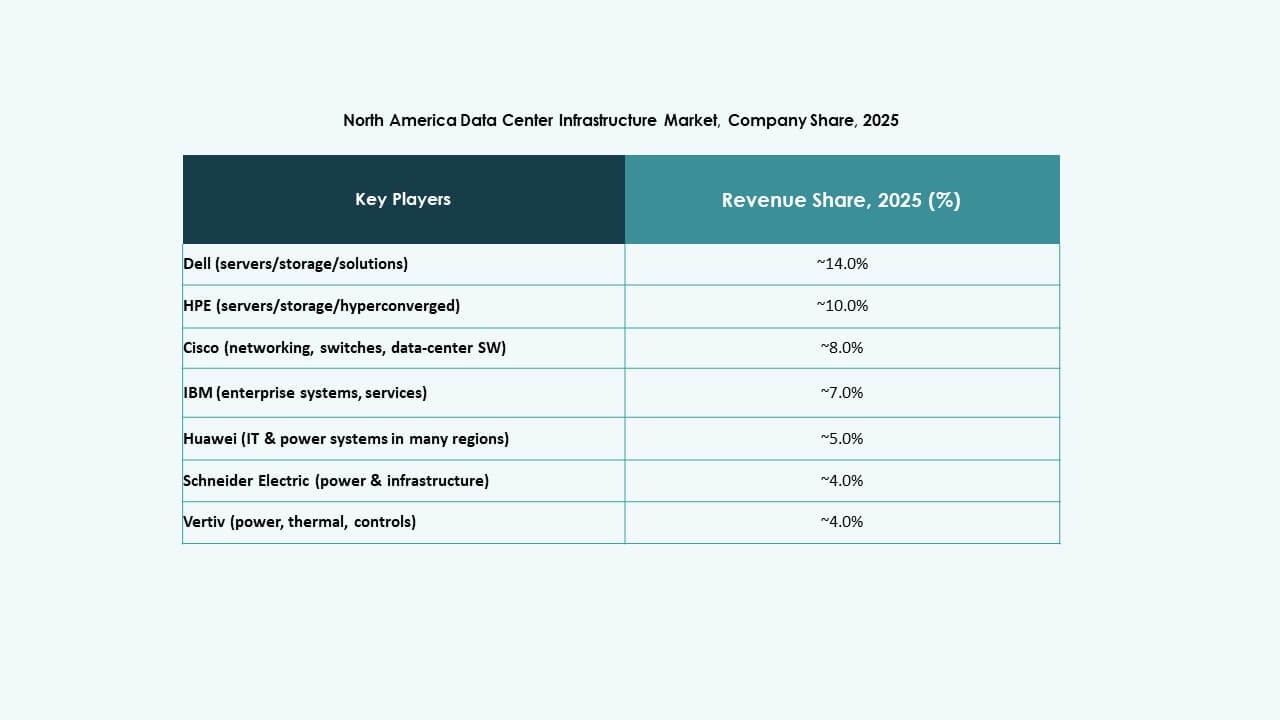

Wettbewerbsfähige Einblicke:

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Unternehmen Development LP (HPE)

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Lenovo Group Ltd.

Der nordamerikanische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch ein wettbewerbsintensives Umfeld aus, das von starken globalen und regionalen Akteuren geprägt ist. Er betont energieeffiziente Designs, modulare Skalierbarkeit und die Integration von KI-basierten Managementsystemen. Große Unternehmen erweitern ihre Portfolios durch digitale Zwillinge, intelligente Stromsysteme und vorgefertigte Lösungen. Partnerschaften zwischen Technologielieferanten und Hyperscale-Betreibern stärken die End-to-End-Lieferfähigkeiten. Unternehmen konkurrieren durch Innovationen in Kühlungseffizienz, Automatisierung und edge-fähiger Architektur. Der Markt bevorzugt Akteure mit starken Servicenetzwerken und nachgewiesenen Nachhaltigkeitsnachweisen. Ständige Fusionen und strategische Kooperationen treiben die Produktdiversifizierung und die regionale Expansion in den USA, Kanada und Mexiko voran.

Neueste Entwicklungen:

Neueste Entwicklungen:

- Im Oktober 2025 einigte sich ein Konsortium, darunter BlackRock, Microsoft, Nvidia und andere, auf den Erwerb von Aligned Data Centers für 40 Milliarden Dollar. Dieses Konsortium, bekannt als Artificial Intelligence Infrastructure Partnership (AIP), plant, 30 Milliarden Dollar Eigenkapital einzusetzen, um das Wachstum der KI-Infrastruktur in den USA und Lateinamerika zu fördern.

- Im Oktober 2025 kündigte ABB die Entwicklung von Rechenzentren der nächsten Generation in Zusammenarbeit mit NVIDIA an. ABB stellte innovative Produkte vor, darunter HiPerGuard, die weltweit erste Festkörper-USV für Mittelspannung, die entwickelt wurde, um die Leistungsdichte und Energieeffizienz in KI-Rechenzentren zu erhöhen, und die SACE Infinitus, den weltweit ersten IEC-zertifizierten Festkörper-Leistungsschalter für die Direktstromverteilung in Rechenzentren.

- Im Juni 2025 kündigte Amazon eine Investition von 10 Milliarden Dollar für einen High-Tech-Cloud-Computing- und KI-Innovationscampus in Richmond County, North Carolina, an. Dieses neue Rechenzentrum wird Cloud-Computing- und generative KI-Technologien unterstützen.

- Im Mai 2025 trat Cisco Systems, Inc. der AI Infrastructure Partnership (AIP) bei und arbeitete mit wichtigen Investoren und Technologieführern wie BlackRock, Microsoft, NVIDIA und anderen zusammen, um Investitionen in KI-Rechenzentren und verwandte Infrastrukturen voranzutreiben. Diese Partnerschaft zielt darauf ab, signifikantes Investitionskapital zu mobilisieren, um sichere und skalierbare KI-Workloads in Rechenzentren in Nordamerika zu unterstützen.