Zusammenfassung:

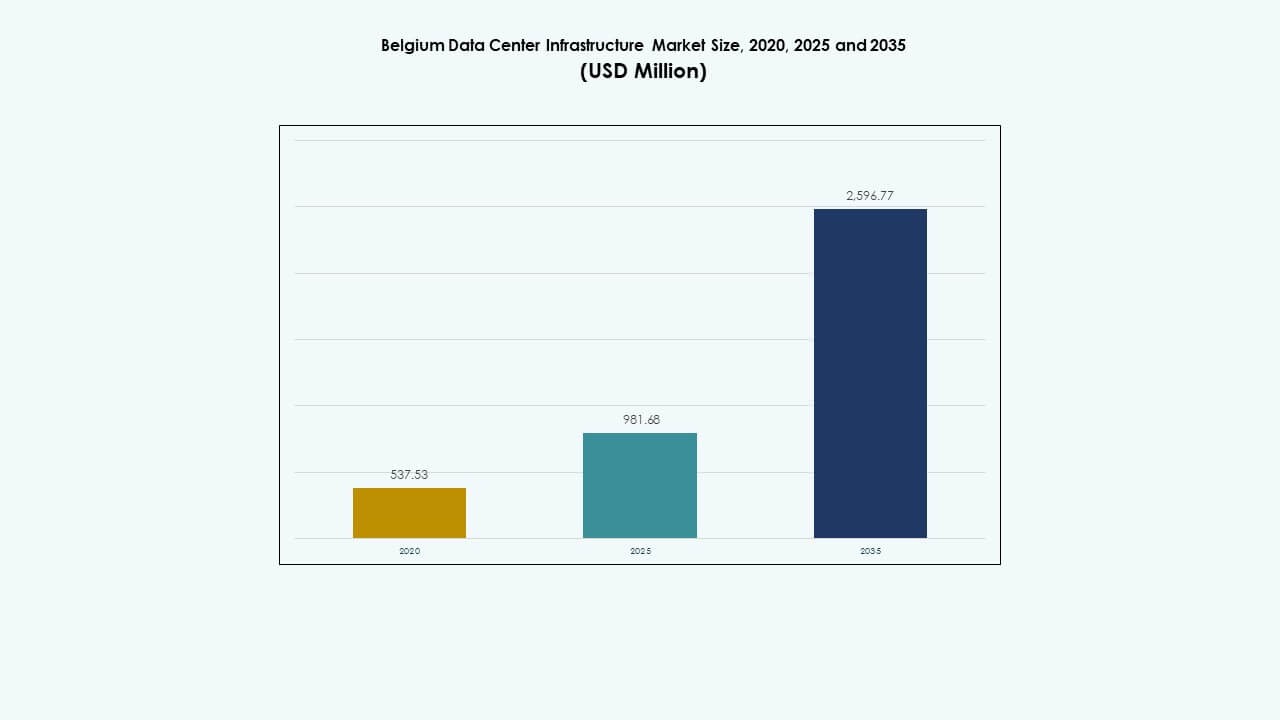

Der Markt für Rechenzentrumsinfrastruktur in Belgien wurde 2020 auf 537,53 Millionen USD und 2025 auf 981,68 Millionen USD geschätzt. Es wird erwartet, dass er bis 2035 2.596,77 Millionen USD erreichen wird, mit einer jährlichen Wachstumsrate (CAGR) von 10,15 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Belgien 2025 |

USD 981,68 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Belgien, CAGR |

10,15% |

| Marktgröße der Rechenzentrumsinfrastruktur in Belgien 2035 |

USD 2.596,77 Millionen |

Die schnelle Einführung von Technologien und Innovationen treibt den Markt für Rechenzentrumsinfrastruktur in Belgien voran, da Unternehmen digitale Transformation und energieeffiziente Betriebsabläufe anstreben. Unternehmen modernisieren Strom- und Kühlsysteme, um die Anforderungen von KI und Edge-Computing zu unterstützen. Es hat strategische Bedeutung für Investoren aufgrund der konstanten Modernisierung der Unternehmen, nachhaltiger Designs und der Expansion im Hyperscale-Bereich, die Belgiens Rolle als wichtiger europäischer Rechenzentrumsknotenpunkt stärken.

Regional führt Flandern den Markt für Rechenzentrumsinfrastruktur in Belgien mit seiner dichten industriellen Basis und starken Konnektivität an. Wallonien entwickelt sich durch infrastrukturunterstützte erneuerbare Energien und nachhaltiges Wachstum der Einrichtungen. Die Region Brüssel-Hauptstadt verankert die Nachfrage von Regierung und Unternehmen und profitiert von fortschrittlicher Vernetzung und hohen Compliance-Standards. Jede Teilregion trägt auf einzigartige Weise bei und positioniert Belgien als ausgewogene und vernetzte Dateninfrastrukturlandschaft in Westeuropa.

Markttreiber

Schnelle Expansion der digitalen Transformation und Cloud-Integration in Unternehmen

Der Markt für Rechenzentrumsinfrastruktur in Belgien erlebt ein starkes Wachstum aufgrund der beschleunigten digitalen Transformation in verschiedenen Sektoren. Unternehmen nutzen Cloud-Plattformen, um die Datenzugänglichkeit und Effizienz zu verbessern. Es unterstützt hybride und Multi-Cloud-Frameworks, die operationelle Risiken reduzieren. Steigende Datenvolumen aus Fintech, E-Commerce und Fertigung treiben eine stärkere Nachfrage nach Rechenleistung. Unternehmen integrieren fortschrittliche Speicher- und Backup-Lösungen für Compliance und Datenkontinuität. Belgiens starkes Breitbandnetz fördert die schnelle Cloud-Migration. Der Markt zieht Investitionen von Colocation- und Hyperscale-Anbietern an. Dieses Ökosystem stärkt die Modernisierungsstrategien der Unternehmen. Es positioniert Belgien als strategischen digitalen Knotenpunkt in Westeuropa.

Steigende Akzeptanz von energieeffizienten und umweltfreundlichen Infrastrukturlösungen

Der Markt gewinnt an Dynamik durch die Einführung nachhaltiger und energieeffizienter Designs. Betreiber konzentrieren sich auf Einrichtungen mit niedrigem PUE (Power Usage Effectiveness), um die Energieeffizienz zu optimieren. Die Beschaffung erneuerbarer Energien unterstützt die nationalen Ziele der Kohlenstoffneutralität. Der belgische Markt für Rechenzentrumsinfrastruktur profitiert von modularen Kühlsystemen und Projekten zur Wärmerückgewinnung. Unternehmen setzen intelligente Energiemanagementplattformen ein, die die Lastverteilung ausgleichen. Solche Innovationen senken die Energiekosten und Emissionen. Regierungen fördern durch politische Anreize eine Infrastruktur, die auf erneuerbaren Energien basiert. Investoren bevorzugen Einrichtungen, die mit ESG-Standards übereinstimmen. Diese Bemühungen steigern Belgiens globale Attraktivität für nachhaltige Colocation-Dienste.

- Betreiber konzentrieren sich auf Einrichtungen mit niedrigem PUE (Power Usage Effectiveness), um die Energieeffizienz zu optimieren, zum Beispiel Etix Everywhere-Einrichtungen, die einen PUE von 1,3 oder niedriger durch Freikühlsysteme und 100% erneuerbare Energie über Stromabnahmeverträge anstreben. Die Beschaffung erneuerbarer Energien unterstützt die nationalen Ziele der Kohlenstoffneutralität.

Technologische Fortschritte in KI, Edge Computing und Automatisierung

KI-gesteuertes Monitoring und prädiktive Analysen gestalten die Effizienz der Infrastruktur und das Management der Betriebszeit neu. Edge Computing expandiert in der Nähe von Metropolregionen, um die Latenz für digitale Anwendungen zu reduzieren. Automatisierungsplattformen verbessern die Wartung und Fehlerprognose in Netzwerken von Einrichtungen. Der belgische Markt für Rechenzentrumsinfrastruktur integriert robotergestützte Inspektionssysteme und intelligente Sensornetzwerke. Dieser Wandel ermöglicht prädiktive Kühlung, Echtzeit-Asset-Tracking und bessere Risikominderung. Betreiber verlassen sich auf DCIM-Tools (Data Center Infrastructure Management) für proaktive Ressourcensteuerung. Die Nachfrage nach KI-Workloads und autonomen Systemen steigert die Leistungsanforderungen. Dies fördert Innovationen in Hochleistungs-Computing-Clustern. Diese technologischen Veränderungen treiben Wettbewerbsfähigkeit und Zuverlässigkeit voran.

- Edge Computing expandiert in der Nähe von Metropolregionen, um die Latenz für digitale Anwendungen zu reduzieren, zum Beispiel das Kevlinx BRU01-Rechenzentrum in Brüssel, das in Phase 1 eine IT-Kapazität von 4 MW mit Unterstützung für bis zu 60 kW pro Rack für KI-Workloads bietet. Automatisierungsplattformen verbessern die Wartung und Fehlerprognose in Netzwerken von Einrichtungen.

Zunehmende strategische Investitionen und Colocation-Erweiterungsinitiativen

Globale Rechenzentrumsbetreiber steigern die Attraktivität des belgischen Marktes durch großangelegte Investitionen. Colocation-Anbieter erweitern die Rack-Kapazitäten, um den wachsenden Unternehmensbedarf zu decken. Telekommunikationsanbieter arbeiten mit Hyperscalern zusammen, um die Konnektivität und Interkonnektionsnetzwerke zu stärken. Der belgische Markt für Rechenzentrumsinfrastruktur zieht Investoren an, die ein stabiles europäisches Wachstum suchen. Von der Regierung unterstützte Datenhoheitsrahmen gewährleisten eine sichere Datenhosting. Die Nachfrage aus den Finanz- und Gesundheitssektoren fördert die Colocation-Adoption. Die strategische Positionierung in der Nähe von Amsterdam und Frankfurt verbessert die grenzüberschreitende Konnektivität. Neue Akteure investieren in skalierbare Energie- und modulare Infrastruktur. Belgien entwickelt sich zu einem sicheren und effizienten Datenverkehrskorridor in Europa.

Markttrends

Markttrends

Zunehmender Trend zu modularer und vorgefertigter Rechenzentrumsbauweise

Der Trend zur modularen Bauweise prägt weiterhin die Zeitpläne für den Infrastrukturausbau. Vorgefertigte Einheiten ermöglichen eine schnellere Einrichtung und niedrigere Baukosten. Diese Systeme unterstützen die Flexibilität bei der Kapazitätserweiterung. Der belgische Markt für Rechenzentrumsinfrastruktur nutzt fabrikgefertigte Module für Strom- und Kühlungseinheiten. Betreiber wählen vorgefertigte Rahmenwerke, um sich an Nachhaltigkeitsziele anzupassen. Modulare Systeme verbessern die Skalierbarkeit für Colocation- und Unternehmensbereitstellungen. Diese Flexibilität unterstützt Investoren, die eine schrittweise Kapazitätserweiterung anstreben. Sie fördert Standardisierung und Qualitätskontrolle. Diese Vorteile machen die Modularisierung zu einem bevorzugten Trend im Rechenzentrumsbau.

Erweiterung von KI-optimierten Kühl- und Wärmemanagementlösungen

Die Nachfrage nach fortschrittlicher Kühlung steigt aufgrund von Hochleistungs-Workloads weiter an. KI-basierte Wärmeoptimierung reduziert Hotspots und Energieverluste. Betreiber setzen Flüssigkeitskühlung und Immersionssysteme für Hochleistungsserver ein. Der belgische Markt für Rechenzentrumsinfrastruktur integriert Echtzeitanalysen für das Kühlmanagement. Kühlinnovationen verbessern die Konsistenz der Betriebszeit und senken den gesamten Energieverbrauch. In kälteren Zonen gelegene Rechenzentren optimieren freie Luftkühlsysteme. Diese Systeme helfen, Energiekosten und Leistungskennzahlen auszugleichen. Der Trend fördert die ökologische Nachhaltigkeit. Er setzt neue Maßstäbe für operative Exzellenz in der Infrastruktureffizienz.

Wachsende Interconnection-Ökosysteme und wachstumsträchtige Carrier-neutrale Infrastruktur

Carrier-neutrale Einrichtungen gewinnen an Bedeutung, da Unternehmen Flexibilität beim Netzwerkzugang suchen. Interconnection-Hubs erweitern sich, um Multi-Cloud- und Hybridumgebungen zu unterstützen. Der belgische Markt für Rechenzentrumsinfrastruktur unterstützt die Integration verschiedener Telekommunikationsanbieter für Redundanz. Wachsende Datenverkehrsvolumina fördern die Peering-Erweiterung unter Betreibern. Unternehmen übernehmen Carrier-neutrale Setups für ein verbessertes Latenzmanagement. Die Nähe Belgiens zu großen europäischen Internetknotenpunkten treibt das Wachstum voran. Diese Hubs ermöglichen eine schnellere Cloud-Integration und Arbeitslastverteilung. Der Fokus auf Interkonnektivität steigert die Wettbewerbsfähigkeit des Marktes. Er fördert eine stärkere Zusammenarbeit im Ökosystem zwischen Betreibern und Kunden.

Erhöhtes Augenmerk auf Cybersicherheit und Einhaltung von Datenschutzbestimmungen

Der Trend zu strengen Datensicherheitsrahmen stärkt die Marktresilienz Belgiens. Organisationen priorisieren zertifizierte Rechenzentren, die ISO 27001- und GDPR-Standards erfüllen. Dies gewährleistet eine kontrollierte Datenverarbeitung und den Schutz der Privatsphäre. Der belgische Markt für Rechenzentrumsinfrastruktur profitiert von strengen nationalen Compliance-Richtlinien. Betreiber setzen KI-basierte Eindringungserkennung und Zero-Trust-Netzwerkmodelle ein. Unternehmen bevorzugen inländisches Hosting, um sensible digitale Vermögenswerte zu sichern. Der Fokus auf Compliance fördert Investitionen von Finanzinstituten. Eine starke Cybersicherheitsbereitschaft baut Vertrauen in allen Benutzersegmenten auf. Diese Maßnahmen stärken Belgiens Rolle als zuverlässiges Zentrum für digitale Operationen.

Marktherausforderungen

Marktherausforderungen

Hohe Energiekosten und begrenzte Integration erneuerbarer Energien

Energieintensive Rechenzentren stehen aufgrund steigender Stromkosten vor hohen Betriebsausgaben. Begrenzte Kapazitäten für erneuerbare Energien erschweren die konstante Beschaffung von grünem Strom. Der belgische Markt für Rechenzentrumsinfrastruktur muss ein Gleichgewicht zwischen Expansion und Nachhaltigkeitszielen finden. Er steht vor Risiken der Netzüberlastung und langen Genehmigungszyklen. Betreiber benötigen einen konstanten Zugang zu erschwinglicher grüner Energie, um wettbewerbsfähig zu bleiben. Die Aufrüstung der Stromnetze erfordert erhebliche Investitionen und politische Unterstützung. Die steigende Nachfrage belastet die bestehende Netzinfrastruktur. Der begrenzte Zugang zu lokalen erneuerbaren Energien führt zu einer Abhängigkeit von externen Energiemärkten. Diese Herausforderung erhöht die langfristige Kostenvolatilität für Rechenzentrumsbetreiber.

Komplexes regulatorisches Umfeld und Mangel an qualifizierten Arbeitskräften

Strenge Bauvorschriften und lange Genehmigungszeiten beeinflussen die Lieferung neuer Projekte. Der belgische Markt für Rechenzentrumsinfrastruktur navigiert durch komplexe Compliance-Schichten in verschiedenen Regionen. Hohe Spezialisierungsanforderungen begrenzen die Verfügbarkeit qualifizierter Fachkräfte. Der Mangel an technischem Personal beeinträchtigt die Wartung und Servicezuverlässigkeit. Unternehmen stehen vor Herausforderungen bei der Rekrutierung zertifizierter Ingenieure und Betreiber. Strenge Nachhaltigkeitsbenchmarks erhöhen die Compliance-Kosten. Kontinuierliche Weiterbildung ist erforderlich, um Automatisierungs- und KI-integrierte Systeme zu verwalten. Investoren benötigen regulatorische Klarheit, um die Projektfinanzierung zu beschleunigen. Ausbildungsprogramme für Arbeitskräfte bleiben entscheidend, um das Wachstum der Branche aufrechtzuerhalten.

Marktchancen

Erweiterung der Nachfrage nach KI- und HPC-gesteuerter Infrastruktur

Steigende KI-Workloads und HPC-Einsätze schaffen neue Infrastrukturmöglichkeiten. Unternehmen benötigen GPU-basierte Systeme und Flüssigkeitskühlanlagen. Der belgische Markt für Rechenzentrumsinfrastruktur unterstützt das Wachstum in den Bereichen Forschung, Finanzen und Telekommunikation. Edge-Zonen in der Nähe städtischer Gebiete bieten schnellere Datenverarbeitung. Es bietet hohes Potenzial für modulare und hybride Infrastrukturmodelle. Die Nachfrage nach skalierbarem, latenzarmem Computing wird Investitionen beschleunigen. Investoren sehen diesen Sektor als stabilen langfristigen Wachstumsmotor. KI-basierte Optimierung verbessert auch die Betriebseffizienz an verschiedenen Standorten.

Fortschritte bei erneuerbaren Energien und Projekten zur Rückgewinnung von Fernwärme

Belgiens Rechenzentren gehen Partnerschaften für erneuerbare Energien ein, um Emissionen zu reduzieren. Betreiber erkunden die Rückgewinnung von Fernwärme zur Unterstützung städtischer Versorgungsunternehmen. Der belgische Markt für Rechenzentrumsinfrastruktur profitiert von Initiativen zur Integration sauberer Energie. Solar- und windbasierte Quellen bieten Kostenstabilität für langfristige Operationen. Es stimmt nationale Energiepolitiken mit Nachhaltigkeitszielen überein. Neue Kooperationen mit Energieversorgern fördern die Netzresilienz. Auf erneuerbaren Energien basierende Colocation-Hubs sprechen umweltbewusste Kunden an. Diese Chancen verbessern Belgiens Status im europäischen Netzwerk grüner Rechenzentren.

Marktsegmentierung

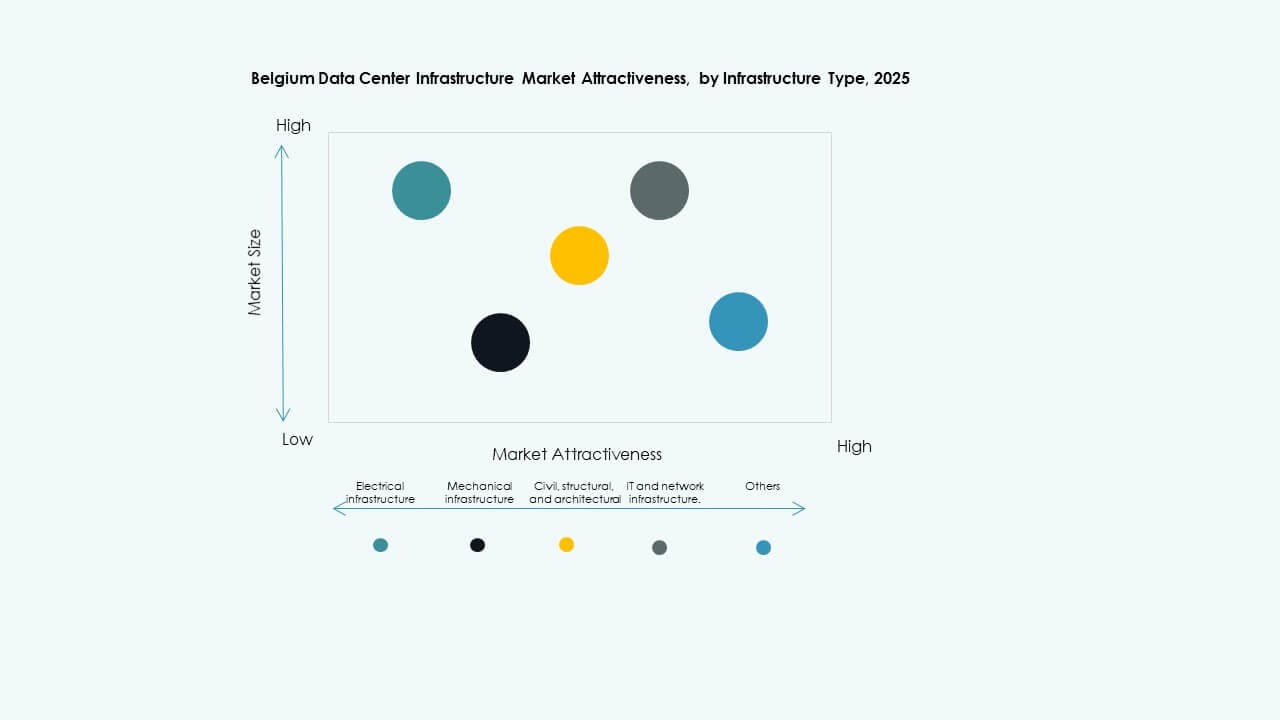

Nach Infrastrukturtyp

Elektrische Infrastruktur hält einen dominanten Anteil am belgischen Markt für Rechenzentrumsinfrastruktur. Sie umfasst Stromsysteme, Verteilungseinheiten und USV-Lösungen, die den Betrieb aufrechterhalten. Das Wachstum des Segments stimmt mit Energieeffizienzzielen und hohen Zuverlässigkeitsanforderungen überein. Mechanische und IT-Infrastrukturen folgen, angetrieben durch Fortschritte in Kühl- und Netzwerkausrüstung. Investitionen konzentrieren sich auf Redundanz und Kapazitätserweiterung. Bau- und Architektursektoren wachsen moderat mit modularen Bauten. Jede Schicht stärkt Belgiens digitales Infrastruktur-Ökosystem und die Nachhaltigkeits-Roadmap.

Nach Elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgung (USV) und Stromverteilungseinheiten (PDUs) dominieren diese Kategorie. Der belgische Markt für Rechenzentrumsinfrastruktur verlässt sich auf sie, um Betriebszeit und stabilen Stromfluss zu gewährleisten. Batteriespeichersysteme (BESS) gewinnen an Bedeutung für Netzstabilisierung und Resilienz. Versorgungsdienstanschlüsse verbessern die regionale Zuverlässigkeit. Umschalter und Schaltanlagen unterstützen nahtlose Energieübergänge. Die Einführung von Lithium-Ionen-Technologien stärkt die Energiedichte dieses Segments. Es bleibt entscheidend für die Unterstützung kritischer Lasten und hybrider Stromnutzungsmodelle.

Nach Mechanischer Infrastruktur

Kühlsysteme stellen aufgrund der dichten IT-Workloads in Belgien eine führende mechanische Komponente dar. Der belgische Markt für Rechenzentrumsinfrastruktur integriert fortschrittliche CRAC-, Kühler- und Eindämmungssysteme. Luftgekühlte und flüssigkeitsbasierte Designs senken den Stromverbrauch und verbessern die Effizienz. Pumpen und Rohrleitungssysteme optimieren die Wassernutzung. Modulare Kühllösungen vereinfachen Nachrüstungen und Erweiterungen. Der Fokus bleibt auf der Senkung der Betriebskosten durch Automatisierung. Diese Technologien helfen Einrichtungen, Leistungsbeständigkeit zu gewährleisten. Der Trend definiert Belgiens Wettbewerbsfähigkeit in nachhaltigen Betrieben.

Nach Bau-/Struktur- & Architektur

Superstrukturen und modulare Bausysteme dominieren Bauprojekte im zivilen Bereich. Der belgische Markt für Rechenzentrumsinfrastruktur betont vorgefertigte Designs für Skalierbarkeit. Erhöhte Böden, robuste Verkleidungen und Fundamentstabilität verbessern die Widerstandsfähigkeit der Einrichtungen. Betreiber setzen auf Stahlrahmen für schnellere Montage und Haltbarkeit. Die Effizienz der Standortvorbereitung bleibt ein entscheidender Unterschied für EPC-Auftragnehmer. Gebäudehüllen integrieren Isolierung und Schalldämmung für optimale Temperaturkontrolle. Modulare Rahmen verbessern den Wartungszugang und zukünftige Upgrades. Dieses Segment entwickelt sich hin zu standardisierten und effizienten Layouts.

Nach IT- & Netzwerkinfrastruktur

Netzwerkausrüstung und Server treiben die Kern-IT-Investitionen im belgischen Markt für Rechenzentrumsinfrastruktur an. Hochgeschwindigkeitsverkabelung, Glasfaser und Racksysteme erhöhen die Konnektivitätsdichte. Unternehmen setzen Speichersysteme für Echtzeitanalysen und Cloud-Plattformen ein. Es unterstützt Colocation- und Edge-Computing-Dienste. Das Wachstum beschleunigt sich durch Upgrades auf optische Hochdurchsatzschalter. Die Nachfrage nach KI-fähigen Serverkonfigurationen steigt. Modernisierungstrends stimmen mit Belgiens wachsender datengesteuerter Wirtschaft überein. Dieses Segment unterstützt betriebliche Agilität und Arbeitslastflexibilität.

Nach Rechenzentrumstyp

Colocation-Rechenzentren führen den Markt mit skalierbaren Servicemodellen und flexiblen Preisen an. Der belgische Markt für Rechenzentrumsinfrastruktur profitiert von der Unternehmensnachfrage nach hybriden Modellen. Hyperscale-Projekte expandieren aufgrund globaler Investitionen von Cloud-Anbietern. Edge-Rechenzentren unterstützen latenzarme Anwendungen und IoT-Integration. Unternehmensrechenzentren behalten Nischenrollen im kritischen Geschäftshosting. Das Wachstum in Hyperscale und Colocation prägt weiterhin Belgiens Infrastruktur-Roadmap. Der Mix sorgt für ein Gleichgewicht zwischen regionalem Zugang und Cloud-Skalierbarkeit.

Nach Liefermodell

Schlüsselfertige und Design-Build-Modelle dominieren den belgischen Markt für Effizienz und Kontrolle. Der belgische Markt für Rechenzentrumsinfrastruktur bevorzugt schlüsselfertige Projekte für Zuverlässigkeit bei Zeitplänen. Bauleitung und modulare, werkseitig gebaute Modelle wachsen mit der Nachfrage nach Flexibilität. Nachrüst- und Upgrade-Dienste zielen auf alternde Einrichtungen zur Modernisierung ab. EPC-Auftragnehmer gewinnen an Bedeutung durch ihre Expertise in der End-to-End-Projektabwicklung. Schlüsselfertige Lieferung gewährleistet gleichbleibende Qualität und schnellere Markteinführung. Es spricht Investoren an, die vorhersehbare Renditen suchen. Diese Modelle verbessern die Skalierbarkeit und Kapitalallokation.

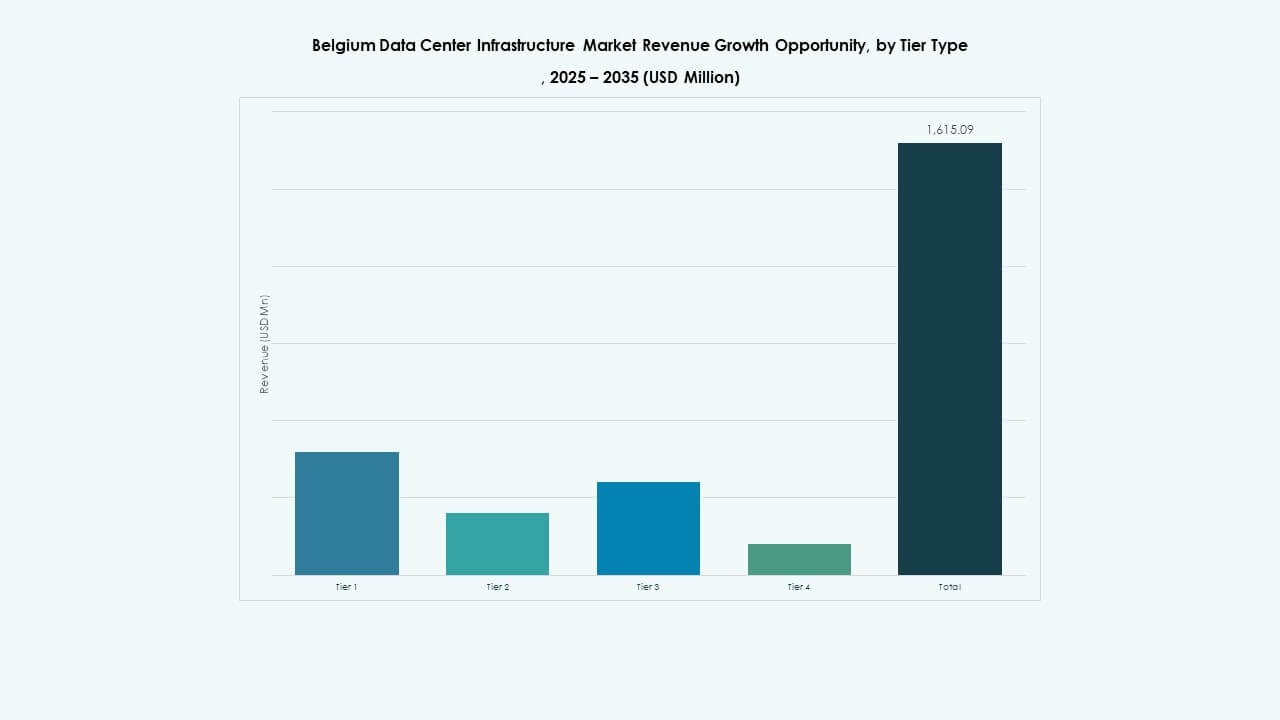

Nach Tier-Typ

Tier-3-Rechenzentren halten den größten Anteil aufgrund ihrer Zuverlässigkeit und Leistung. Der belgische Markt für Rechenzentrumsinfrastruktur bevorzugt Tier 3 für Redundanz und Ausgewogenheit der Betriebszeit. Tier-4-Einrichtungen entstehen für unternehmenskritische Unternehmen, die keine Ausfallzeiten tolerieren. Tier 1 und Tier 2 bedienen kleinere oder lokal begrenzte Anwendungen. Investitionen konzentrieren sich auf Zertifizierungen, um globale Kunden anzuziehen. Betreiber verbessern die Betriebszeitgarantien durch fortschrittliche Überwachungssysteme. Diese Tiers gewährleisten die Einhaltung internationaler Standards. Belgiens gestuftes Landschaftsbild spiegelt eine starke Servicevielfalt wider.

Regionale Einblicke

Regionale Einblicke

Flandern Region führend mit starker industrieller und Konnektivitätsbasis (Anteil ~52%)

Flandern führt den belgischen Markt für Rechenzentrumsinfrastruktur aufgrund robuster industrieller Infrastruktur an. Die Nähe zu europäischen Verkehrsknotenpunkten unterstützt den Datenaustausch und niedrige Latenzzeiten. Die Region zieht Hyperscale- und Colocation-Projekte in der Nähe von Antwerpen und Gent an. Industriegebiete bieten zuverlässige Netzanschlüsse für großflächige Operationen. Starke Glasfasernetze verbessern die Einsatzraten von Unternehmen. Die wirtschaftliche Stabilität Flanderns sichert ein anhaltendes Investitionsmomentum. Die Dominanz der Region steht im Einklang mit ihrem ausgewogenen Energie- und Konnektivitätsmix.

- Zum Beispiel erweitert Proximus, ein großer Telekommunikationsanbieter in Belgien, aktiv den Glasfaserausbau in Flandern mit klaren Einsatzzielen. Es zielt darauf ab, die Glasfaserabdeckung bis 2032 auf 95% der belgischen Haushalte und Unternehmen durch großflächige Investitionen und Joint Ventures wie Fiberklaar, das sich auf Flandern konzentriert, auszudehnen.

Wallonien Region entwickelt sich zu einem wachsenden Zentrum für nachhaltige Rechenzentren (Anteil ~30%)

Wallonien verzeichnet starkes Wachstum, angetrieben durch die Nutzung erneuerbarer Energien und regionale Anreize. Der belgische Markt für Rechenzentrumsinfrastruktur profitiert vom Zugang zu grünen Energiequellen. Lokale Behörden unterstützen nachhaltige Projekte durch Genehmigungs- und Investitionsprogramme. Das kältere Klima Walloniens verbessert die Effizienz der natürlichen Kühlung. Niedrigere Land- und Energiekosten ziehen mittelgroße Colocation- und Edge-Entwickler an. Öffentlich-private Kooperationen stärken das Ökosystem für neue Einrichtungen. Das Wachstum der Region spiegelt eine ausgewogene Expansion und Umweltverpflichtung wider.

- Zum Beispiel ist Googles Investition in Wallonien ein vollständig überprüfbares Beispiel für die wachsende Bedeutung der Region im Bereich Rechenzentren. Im Jahr 2025 verpflichtete sich Google, 5 Milliarden Euro in die Erweiterung seines Rechenzentrumscampus in der Nähe von Saint-Ghislain zu investieren, um etwa 600 Mitarbeiter zu unterstützen und plant, Hunderte weitere Arbeitsplätze zu schaffen.

Brüssel-Hauptstadtregion verankert Regierungs- und Unternehmenseinsätze (Anteil ~18%)

Die Region Brüssel-Hauptstadt dient als administratives und wirtschaftliches Zentrum Belgiens. Der Markt für Rechenzentrumsinfrastruktur in Belgien floriert dank der Nachfrage aus den Bereichen Regierung, Finanzen und Telekommunikation. Eine starke internationale Präsenz treibt das Wachstum der Konnektivität voran. Die Nähe zu EU-Institutionen verbessert die Datenkonformität und die Attraktivität des Hostings. Betreiber in Brüssel konzentrieren sich auf hochsichere und Tier 3+ zertifizierte Einrichtungen. Platzbeschränkungen führen zu vertikalen oder kompakten Rechenzentrumsdesigns. Es behält strategische Bedeutung als zentraler Daten- und Politik-Hub Belgiens.

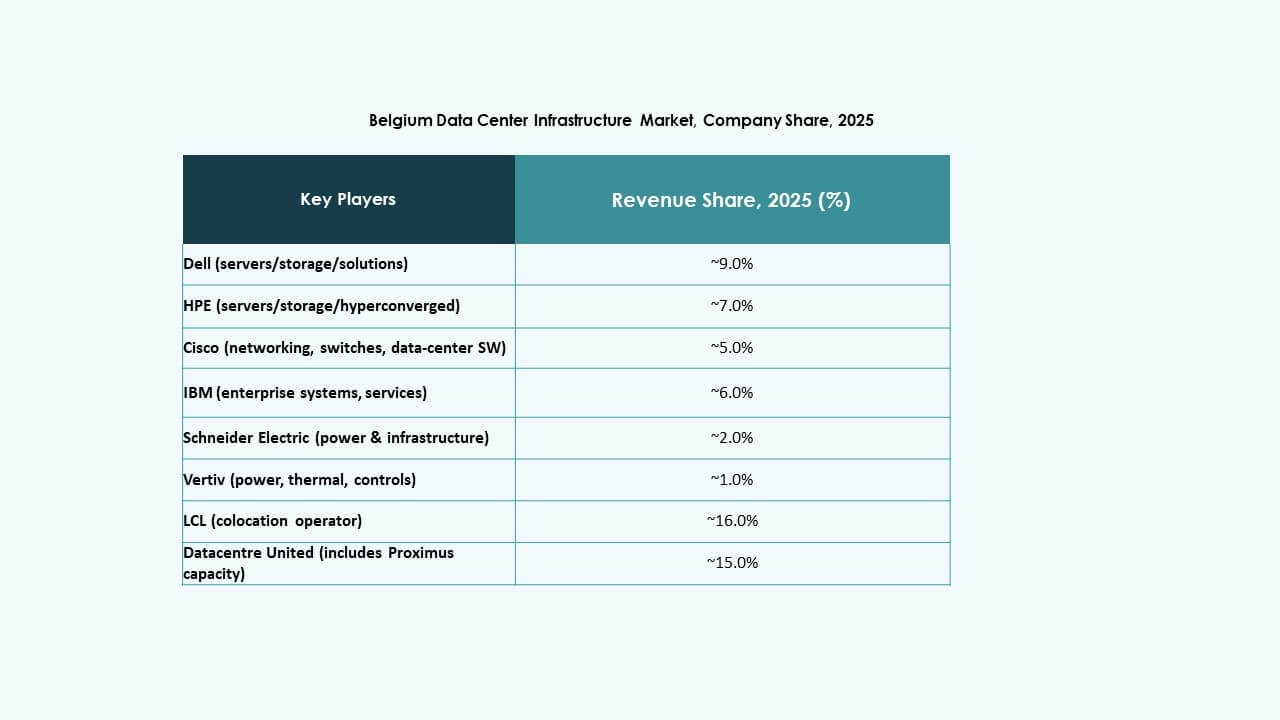

Wettbewerbseinblicke:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell, Inc.

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu Ltd.

- IBM Corporation

- Digital Realty

- Equinix, Inc.

Die Wettbewerbslandschaft im belgischen Markt für Rechenzentrumsinfrastruktur umfasst eine Mischung aus globalen Infrastruktur-Anbietern, Geräteherstellern und Colocation-Betreibern. Schneider Electric und ABB führen im Bereich Strom- und Elektroinfrastruktur mit starken Portfolios von USV, PDUs, Schaltanlagen und Energiemanagementsystemen. Vertiv, Dell, Cisco, Huawei, Fujitsu und IBM liefern vielfältige mechanische, IT- und Netzwerkinfrastrukturen, die den Bedarf an hochdichter Rechenleistung und Konnektivität unterstützen. Auf der Seite der Colocation- und Rechenzentrumsdienste dominieren Betreiber wie Digital Realty und Equinix die Bereitstellung von Einrichtungen und die Nachfrage nach Interkonnektivität. Der Wettbewerb bleibt intensiv, da Unternehmen auf Energieeffizienz, modulare Infrastruktur und skalierbare Lösungen drängen. Marktteilnehmer konkurrieren in Bezug auf Zuverlässigkeit, Nachhaltigkeitsnachweise und die Fähigkeit, Unternehmens- und Hyperscale-Workloads zu unterstützen.

Aktuelle Entwicklungen:

- Im November 2025 kündigte Vertiv die Übernahme des HVAC-Dienstleistungsunternehmens PurgeRite für etwa 1 Milliarde USD an. Die Übernahme zielt darauf ab, Vertivs Fähigkeiten im Bereich Flüssigkeitskühlung und Thermomanagement zu erweitern, um der steigenden Nachfrage von leistungsstarken, KI-gesteuerten Rechenzentren gerecht zu werden. Dies verbessert Vertivs mechanische Infrastrukturangebote in den Bereichen Kühlung und HVAC-Dienste.

- Im Oktober 2025 kündigte Google eine Investition von 5 Milliarden Euro an, um seine KI- und Cloud-Infrastruktur in Belgien auszubauen, einschließlich Verbesserungen seines Rechenzentrums in Saint-Ghislain bis 2027, was 300 neue Vollzeitarbeitsplätze schaffen wird.

- Im September 2025 brachte Schneider Electric seine AI-fähigen, flüssigkeitsgekühlten EcoStruxure-Lösungen auf den Markt, die für hochdichte Server ausgelegt sind und NVIDIA GPU-basierte Workloads unterstützen, was einen bedeutenden Produktstart in der Rechenzentrumsinfrastruktur darstellt.

- Im März 2025 veräußerte Proximus sein Rechenzentrumsportfolio an Datacenter United, was auf eine fortlaufende Konsolidierung im belgischen Markt für Rechenzentrumsinfrastruktur hinweist.