Zusammenfassung:

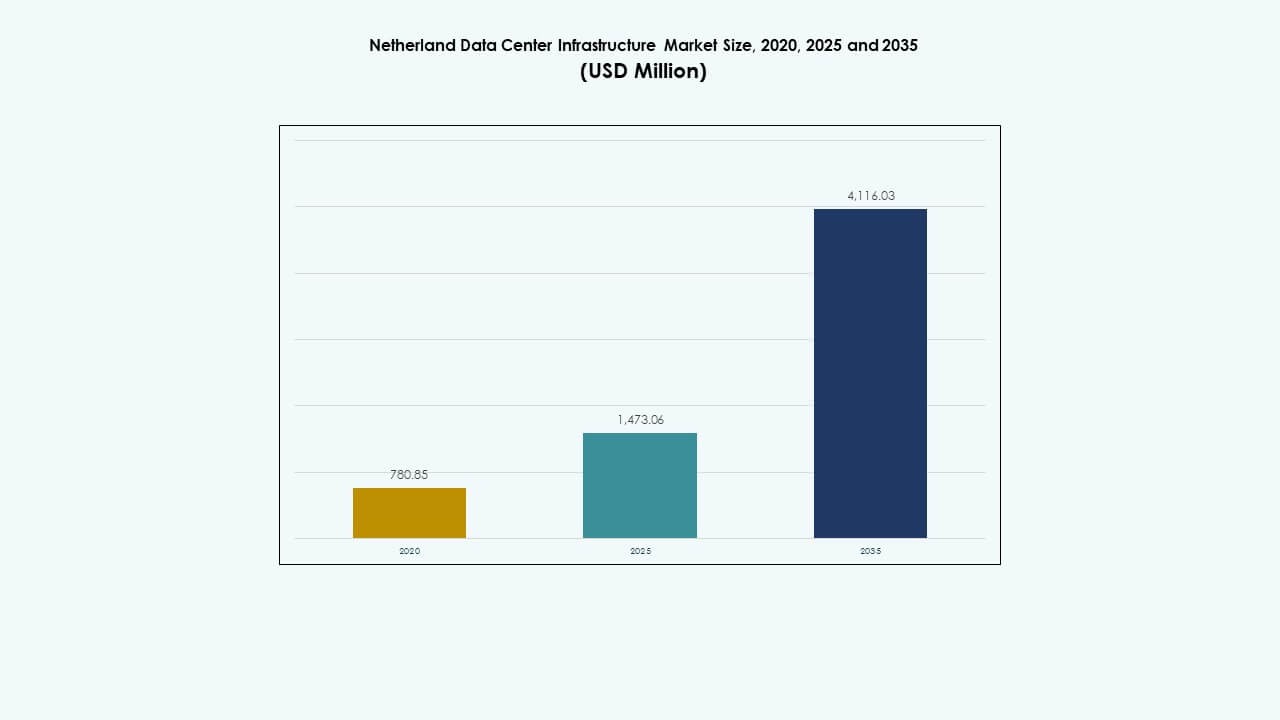

Der Markt für Rechenzentrumsinfrastruktur in den Niederlanden wurde 2020 mit 780,85 Millionen USD bewertet und soll bis 2025 auf 1.473,06 Millionen USD und bis 2035 auf 4.116,03 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,75 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in den Niederlanden 2025 |

USD 1.473,06 Millionen |

| Markt für Rechenzentrumsinfrastruktur in den Niederlanden, CAGR |

10,75% |

| Marktgröße der Rechenzentrumsinfrastruktur in den Niederlanden 2035 |

USD 4.116,03 Millionen |

Die starke Nachfrage nach Cloud-Computing, KI-fähiger Infrastruktur und Colocation-Services treibt das Wachstum des Marktes für Rechenzentrumsinfrastruktur in den Niederlanden an. Unternehmen investieren in nachhaltige Einrichtungen mit fortschrittlicher Kühlung, modularer Bauweise und Automatisierungssystemen. Regierungspolitiken, die erneuerbare Energien und digitale Konnektivität unterstützen, stärken das Vertrauen der Investoren. Die strategische Rolle des Landes als europäisches Datenzentrum zieht große Technologieunternehmen an, die skalierbare und energieeffiziente Campus errichten.

Die westlichen Niederlande dominieren den Markt für Rechenzentrumsinfrastruktur in den Niederlanden aufgrund der dichten Konnektivität und des Zugangs zu erneuerbaren Energien in Städten wie Amsterdam und Rotterdam. Nördliche Provinzen wie Groningen entwickeln sich zu sekundären Wachstumszonen, angetrieben durch verfügbares Land und erneuerbare Integration. Südliche Regionen stärken die industrielle Datenkapazität und Edge-Deployments. Dieses geografische Gleichgewicht unterstützt die landesweite Entwicklung der digitalen Infrastruktur.

Markttreiber

Markttreiber

Wachsende Investitionen in die Modernisierung der digitalen Infrastruktur und den Ausbau grüner Rechenzentren

Der Markt für Rechenzentrumsinfrastruktur in den Niederlanden profitiert von der schnellen Modernisierung seiner Datenökosysteme. Die steigende Nachfrage nach Hochleistungsrechnern treibt groß angelegte Upgrades in den Bereichen Strom, Kühlung und IT-Systeme voran. Unternehmen setzen fortschrittliche energieeffiziente Technologien ein, um strenge Nachhaltigkeitsstandards zu erfüllen. Regierungsinitiativen fördern die Integration erneuerbarer Energien und ermutigen zu umweltfreundlicheren Betriebsweisen. Cloud-Anbieter erweitern Hyperscale-Einrichtungen zur Unterstützung von KI-, 5G- und IoT-Anwendungen. Lokale Colocation-Zentren ziehen Unternehmenskunden an, die skalierbare und sichere Infrastrukturen suchen. Die kontinuierliche Entwicklung von Glasfasernetzen verbessert die Konnektivität und die Zuverlässigkeit des Datenflusses. Investoren sehen die Niederlande als strategisches Tor zum europäischen digitalen Handel. Es positioniert sich als Kernzentrum, das transatlantische und kontinentale Datenströme verbindet.

- Zum Beispiel stieg die Rechenzentrumskapazität Amsterdams von etwa 298 MW im Jahr 2016 auf rund 565 MW bis 2023, was eine erhebliche Expansion in Colocation- und Hyperscale-Einrichtungen widerspiegelt.

Schnelle technologische Integration bei Edge- und Hyperscale-Bereitstellungen

Der niederländische Markt für Rechenzentrumsinfrastruktur entwickelt sich durch den aktiven Einsatz von KI-gesteuerten Kühl-, Automatisierungs- und Überwachungstools weiter. Betreiber konzentrieren sich auf die Integration von hybriden und Multi-Cloud-Systemen, um komplexe Unternehmens-Workloads zu bewältigen. Die starke Telekommunikationsinfrastruktur des Landes unterstützt latenzarme Anwendungen und Edge-Computing-Knoten. Es erreicht eine ausgewogene Stromverteilung mit intelligenten Netzsystemen und UPS-Innovationen. Neue Hyperscale-Projekte bieten modulare Ausbauten für schnellere Lieferung. KI-, Blockchain- und HPC-Workloads erhöhen die Flexibilität des Anlagendesigns. Unternehmen verfolgen ISO-zertifizierte Effizienzziele für langfristige betriebliche Exzellenz. Der Markt stärkt seine Führungsposition durch kontinuierliche Upgrades der digitalen Infrastruktur. Er entwickelt sich weiter mit einem Schwerpunkt auf Resilienz und intelligenter Integration.

Steigende Cloud- und Colocation-Nutzung durch Unternehmen und Startups

Der niederländische Markt für Rechenzentrumsinfrastruktur gewinnt an Dynamik durch die zunehmende Abhängigkeit von Unternehmen von hybriden Cloud-Modellen. Startups nutzen Colocation-Dienste für Agilität und Skalierbarkeit. Starke Datenschutzgesetze stärken das Vertrauen in gehostete Lösungen. Organisationen priorisieren redundante Netzwerke und Katastrophenwiederherstellungsrahmen. Die Nachfrage nach softwaredefinierten Strom- und Kühlmanagement-Tools wächst. Telekommunikationsbetreiber arbeiten mit Hyperscalern zusammen, um regionale Verfügbarkeitszonen zu erweitern. Verpflichtungen zu erneuerbaren Energien stimmen mit den Nachhaltigkeitszielen der Unternehmen überein. Verbesserte Interkonnektivität ermöglicht eine schnelle Zusammenarbeit zwischen digitalen Dienstanbietern. Es treibt ein stabiles Ökosystem an, in dem lokale Innovation auf globale Nachfrage trifft.

Regierungsunterstützung und regulatorische Klarheit fördern strategische Investitionen

Der niederländische Markt für Rechenzentrumsinfrastruktur profitiert von unterstützenden öffentlichen Richtlinien, die Bau- und Energiegenehmigungsprozesse vereinfachen. Behörden fördern die Integration erneuerbarer Energien durch CO2-neutrale Energiequellen. Vereinfachte Zonierungsbestimmungen beschleunigen die Entwicklungszeitpläne von Einrichtungen. Steueranreize ziehen multinationale Datenfirmen an, die eine regionale Präsenz suchen. Nationale Cybersicherheitsprogramme fördern die Zuverlässigkeit der Infrastruktur und die Datensouveränität. Die digitale Wirtschaftsagenda der Niederlande sorgt für eine kontinuierliche Technologieanpassung. Die Nähe zu europäischen Handelszentren erhöht die kommerzielle Attraktivität für ausländische Investoren. Der Markt hält ein stabiles Wachstum durch Transparenz und institutionelles Vertrauen aufrecht. Er positioniert sich als Modell für nachhaltige digitale Infrastrukturpolitik.

- Zum Beispiel eröffnete Google ein neues Rechenzentrum in Winschoten, Niederlande, mit einer Investition von 600 Millionen Euro, das mit erneuerbarer Energie betrieben wird. Die Anlage unterstützt die Wiederverwendung von Abwärme und nutzt Solaranlagen auf dem Dach sowie effiziente Kühlsysteme, die die lokale Infrastruktur stärken und mit den EU-Nachhaltigkeitsrichtlinien übereinstimmen.

Markttrends

Markttrends

Verschiebung hin zu Flüssigkeitskühlung und effizienzsteigernden Immersionssystemen

Der niederländische Markt für Rechenzentrumsinfrastruktur verzeichnet eine starke Akzeptanz von Flüssigkeits- und Immersionskühlung für hochdichte Racks. Betreiber ersetzen veraltete luftbasierte Systeme, um die Energieeffizienz (PUE) zu verbessern. Diese Methoden verbessern die thermische Kontrolle und reduzieren gleichzeitig Betriebsgeräusche und Wartungskosten. Große Rechenzentren setzen adaptive Steuereinheiten für präzise Umweltregulierung ein. KI-gestützte Überwachung passt den Flüssigkeitsfluss dynamisch an, um thermische Lasten zu verwalten. Nachhaltige Kältemittel und biologisch abbaubare Flüssigkeiten gewinnen in der Branche an Beliebtheit. Modulare Designs vereinfachen die Integration in bestehende Einrichtungen. Dieser Übergang steht im Einklang mit globalen CO2-neutralen Verpflichtungen und den EU-Green-Deal-Richtlinien. Er definiert weiterhin die Maßstäbe für Energieeffizienz neu.

Erweiterung von KI- und HPC-gesteuerten Anlagendesigns für die nächste Generation des Rechnens

Der niederländische Markt für Rechenzentrumsinfrastruktur orientiert sich an der steigenden Nachfrage nach KI- und Hochleistungsrechenlasten. Anlagenlayouts integrieren GPU-optimierte Cluster, um trainingsintensive Modelle zu bewältigen. Dynamische Workload-Orchestrierungstools balancieren Rechenlasten in Multi-Tenant-Umgebungen aus. Betreiber setzen fortschrittliche Mikronetzsysteme ein, um schwankende Energiebedarfe zu verwalten. KI-bereite Architekturen ermöglichen kontinuierliche maschinelle Lernanwendungen für prädiktive Wartung. Cloud- und Forschungseinrichtungen arbeiten zusammen, um KI-Supernodes innerhalb nationaler Netzwerke zu entwickeln. Infrastruktur-Upgrades konzentrieren sich auf Designs mit hohem Durchsatz und geringer Latenz. Starke Glasfaser-Rückgrate gewährleisten konsistente Datenaustauschgeschwindigkeiten in ganz Europa. Es stärkt seine technologische Tiefe durch adaptive KI-Integration.

Wachstum in modularen und vorgefertigten Bauweisen

Der niederländische Markt für Rechenzentrumsinfrastruktur setzt auf modulare Bauweise für schnellere Bereitstellung und geringere Kapitalintensität. Vorgefertigte Module ermöglichen präzise Skalierbarkeit, ohne den laufenden Betrieb zu stören. EPC-Auftragnehmer liefern standardisierte Designs, die auf Nachhaltigkeitszertifizierungen optimiert sind. Vorgefertigte Kühl- und Energieeinheiten verbessern die Bauvorhersehbarkeit. Modulare Campus unterstützen hybride Konfigurationen, die für Unternehmens- und Hyperscale-Kunden geeignet sind. Die Zuverlässigkeit der Lieferkette verbessert sich durch lokale Fertigungszentren. Bauzeiten verkürzen sich erheblich, wodurch die Inbetriebnahmezeit reduziert wird. Investoren schätzen diese Vorhersehbarkeit für die Planung der Kapitalrendite. Es entwickelt sich zu einem flexiblen, schnell einsetzbaren Infrastruktursystem, das für die globale Cloud-Erweiterung geeignet ist.

Erhöhter Fokus auf erneuerbare Energien und zirkuläre Infrastrukturpraktiken

Der niederländische Markt für Rechenzentrumsinfrastruktur führt bei der Nutzung erneuerbarer Energien durch die Integration von Solar-, Wind- und Wasserkraft vor Ort. Betreiber kaufen Strom direkt von lokalen Erzeugern erneuerbarer Energien über PPA-Vereinbarungen. Einrichtungen setzen Batteriespeichersysteme ein, um die Netzversorgung zu stabilisieren. Wärmerückgewinnungsprojekte leiten überschüssige Energie in Bezirksnetze, um die Nachhaltigkeitsziele der Gemeinschaft zu unterstützen. Zirkuläre Baupraktiken fördern recycelbare Materialien und kohlenstoffarmen Beton. Betreiber implementieren wasserfreie Kühlung und intelligente Beleuchtung, um Abfall zu reduzieren. Von der Regierung unterstützte Ziele für saubere Energie leiten das langfristige Investitionsverhalten. Der Markt stärkt seinen Ruf für ökoeffizientes Design und Leistung. Er definiert zukünftige Standards für nachhaltiges digitales Wachstum in Europa.

Marktherausforderungen

Marktherausforderungen

Energieverbrauchsbeschränkungen und Druck für CO2-neutrale Betriebsabläufe

Der niederländische Markt für Rechenzentrumsinfrastruktur steht unter strenger Beobachtung hinsichtlich des Energieverbrauchs und des CO2-Ausstoßes. Strombeschränkungen in Metropolregionen begrenzen die Genehmigung neuer Projekte. Wachsende Datenverkehrsströme verstärken die Abhängigkeit vom Stromnetz und stellen Nachhaltigkeitsziele vor Herausforderungen. Betreiber müssen Leistung mit strengen Emissionsgrenzen in Einklang bringen. Die Beschaffung grüner Energie bleibt wettbewerbsintensiv angesichts begrenzter erneuerbarer Ressourcen. Infrastruktur-Upgrades erfordern kapitalintensive Übergänge zu wasserstoffbereiten oder batteriebetriebenen Systemen. Energieaudits und Compliance-Berichterstattung erhöhen die Betriebskomplexität. Nationale Regulierungsbehörden verlangen Transparenz bei Lebenszykluseffizienzmetriken. Es steht vor einer sich wandelnden Landschaft, in der die Optimierung der Energieeffizienz die Wettbewerbsfähigkeit definiert.

Steigende Grundstücks- und Baukosten begrenzen die Expansion städtischer Rechenzentren

Der niederländische Markt für Rechenzentrumsinfrastruktur erlebt eine begrenzte Verfügbarkeit von Grundstücken in wichtigen Metropolen wie Amsterdam. Hohe Immobilienpreise stellen Barrieren für neue Marktteilnehmer und Expansionen dar. Umweltzonenrichtlinien beschränken die Entwicklung im großen Maßstab in städtischen Korridoren. Die Inflation der Baumaterialien beeinflusst die Gesamtbetriebskostenprognosen. Lieferkettenverzögerungen betreffen kritische Infrastrukturbestandteile, insbesondere Kühl- und USV-Systeme. Interessengruppen müssen ihre Flächen durch vertikale Bauten und kompakte Designs optimieren. Die Bearbeitungszeiten für Genehmigungen variieren je nach Gemeinde und verlangsamen die Bereitstellungspläne. Diese Einschränkungen drängen die Entwicklung in Vorstadt- und regionale Standorte. Es muss räumlich innovieren, um langfristige Skalierbarkeit zu gewährleisten.

Marktchancen

Aufkommen von Edge-Rechenzentren zur Unterstützung von 5G- und IoT-Ökosystemen

Der niederländische Markt für Rechenzentrumsinfrastruktur bietet starkes Wachstumspotenzial durch Edge-Bereitstellungen. Telekommunikations- und Cloud-Anbieter investieren in Mikroanlagen in der Nähe von Bevölkerungszentren. Diese Zentren reduzieren die Latenz für autonome Systeme, vernetzte Fahrzeuge und intelligente Städte. Die Nachfrage wächst durch Echtzeitanwendungen wie AR, VR und Gesundheitsüberwachung. Edge-Modelle ergänzen Hyperscale-Netzwerke, indem sie lokale Daten verarbeiten. Betreiber erkunden hybride Partnerschaften für verteilte Recheninfrastruktur. Es wird zu einem strategischen Enabler für digitale Dienste der nächsten Generation. Der Ausbau von 5G-Netzwerken verstärkt die Nachfrage nach Edge-Kapazitäten.

Nachhaltigkeit und Innovation treiben Investitionspipelines der nächsten Generation an

Der niederländische Markt für Rechenzentrumsinfrastruktur gewinnt durch den Aufstieg nachhaltiger und modularer Bauweisen an Chancen. Investoren priorisieren ESG-konforme Vermögenswerte mit Netto-Null-Potenzial. Betreiber übernehmen KI-gesteuertes Management für vorausschauende Kühlung und Energieoptimierung. Kreislaufwirtschaftliche Rahmenbedingungen ziehen Finanzierungen aus wirkungsorientierten Portfolios an. Innovationscluster in Amsterdam und Rotterdam beschleunigen Technologietests. Wasserfreie Kühlung und intelligente Energiesysteme senken die Betriebskosten. Der Markt spricht globale Hyperscaler an, die kohlenstoffarme Hosting-Zonen suchen. Es entwickelt sich zu einem Vorbild für umweltverantwortliche Dateninfrastruktur in Europa.

Marktsegmentierung

Nach Infrastrukturtyp

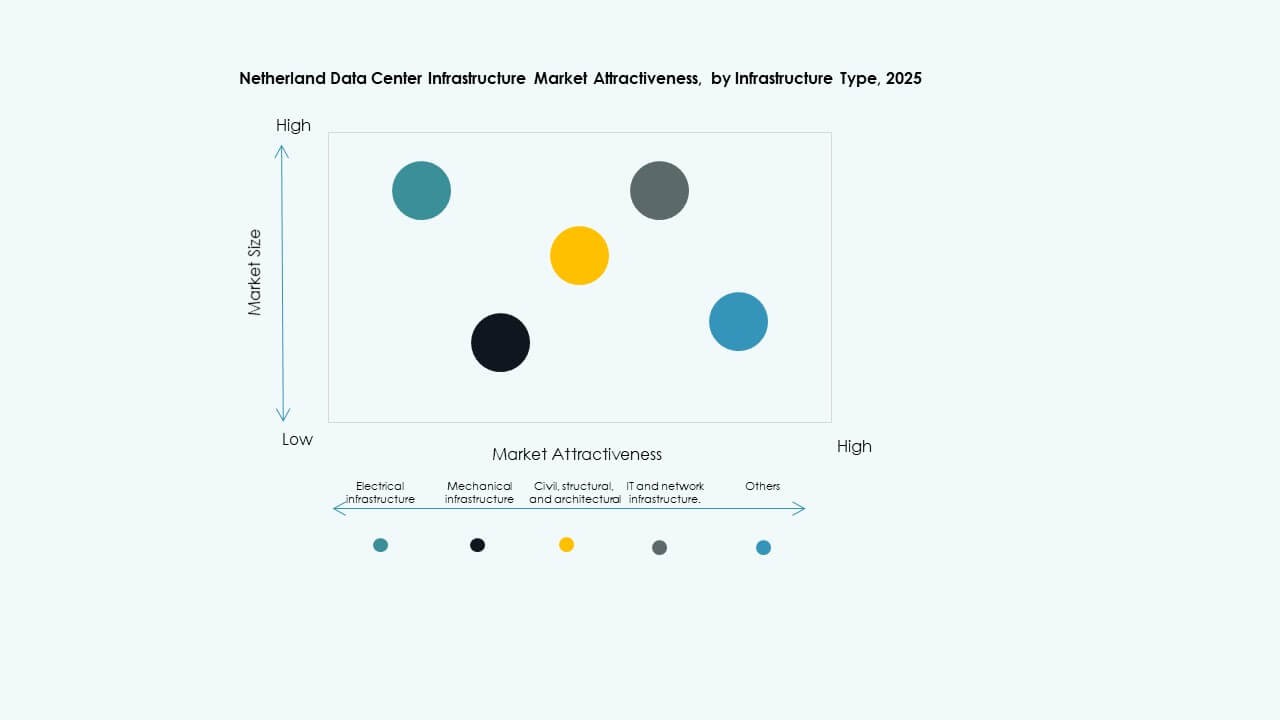

Der niederländische Markt für Rechenzentrumsinfrastruktur wird von IT- und Netzwerkinfrastruktur dominiert, die aufgrund der starken Digitalisierung von Unternehmen den größten Anteil ausmachen. Elektrische und mechanische Infrastrukturen folgen, angetrieben durch Effizienz- und Resilienzverbesserungen. Die Nachfrage nach zivilen und architektonischen Systemen steigt mit grünen Gebäudedesigns. Upgrades von IT- und Netzwerkausrüstung dominieren die Kapitalallokation und unterstützen 5G-, KI- und Cloud-Computing-Workloads. Wachsende Modularität in allen Bereichen erhöht die Flexibilität und den Lebenszykluswert.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (USV) führen das elektrische Segment an, angetrieben durch den Bedarf an kontinuierlicher Betriebszeit. Batteriespeichersysteme (BESS) gewinnen als Netzstabilisatoren an Bedeutung. PDUs und Umschalter verbessern die Effizienz der Lastverteilung. Die Integration der Stromüberwachung gewährleistet die Einhaltung von Energiestandards. Netzanschlüsse verbessern die Zuverlässigkeit in Hyperscale-Einrichtungen. USV-Innovationen mit Lithium-Ionen-Batterien unterstützen höhere Dichte-Racks. Sie gewährleisten eine konsistente Energieversorgung innerhalb wachsender hybrider Cloud-Netzwerke.

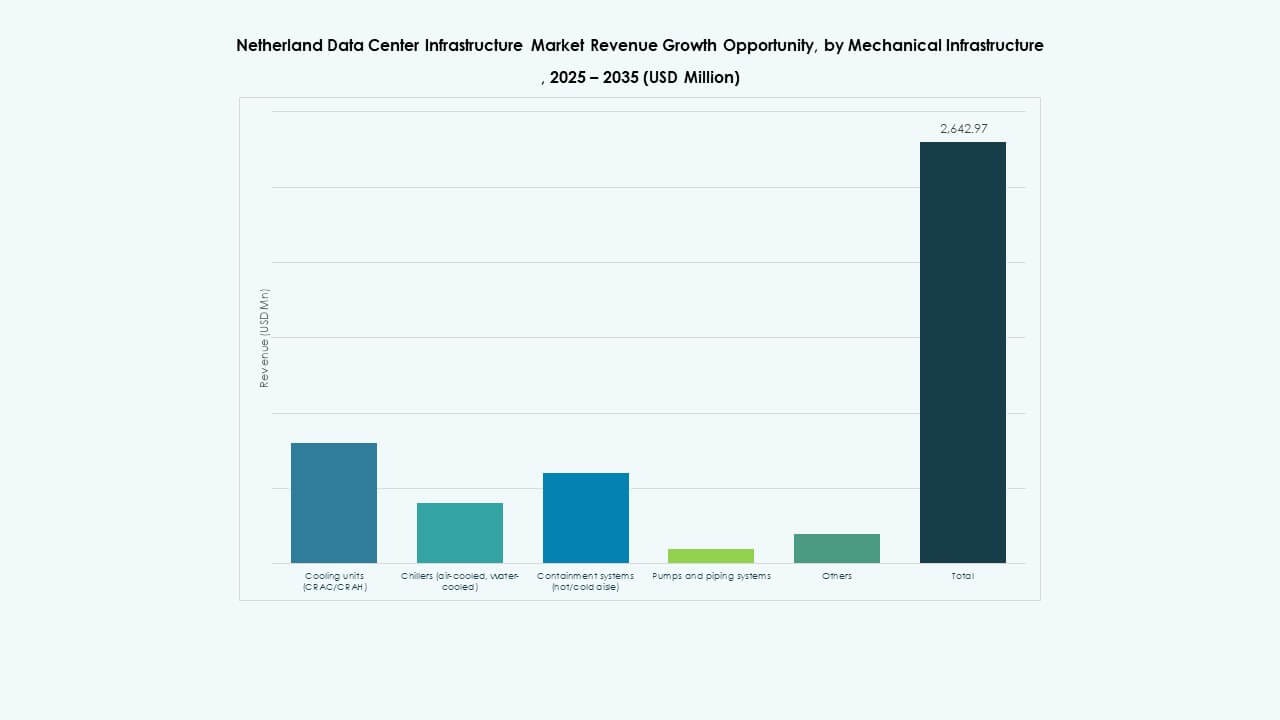

Nach mechanischer Infrastruktur

Kühlgeräte wie CRAC und CRAH dominieren das Segment aufgrund der Anforderungen an das Wärmemanagement. Kältemaschinen mit luft- und wassergekühlten Technologien expandieren in städtischen Einrichtungen. Eindämmungssysteme verbessern die Energieeffizienz durch kontrollierte Luftströmungszonen. Pumpen- und Rohrleitungssysteme verbessern die Kühlredundanz und Leistung. Betreiber wechseln zu Flüssigkeitskühlung für Hochleistungscluster. Mechanische Innovationen konzentrieren sich darauf, den Wasserverbrauch und Energieverschwendung zu minimieren. Sie stärken langfristige Ziele der ökologischen Nachhaltigkeit.

Nach Bau / Struktur & Architektur

Lösungen für Superstrukturen und Gebäudehüllen führen das Segment an und spiegeln den Fokus auf Haltbarkeit und Energieeinsparung wider. Modulare und vorgefertigte Systeme beschleunigen die Projektzeitpläne. Fundamente und Standortvorbereitungen integrieren intelligente Entwässerungs- und Isoliermaterialien. Erhöhte Bodensysteme unterstützen dynamische Rack-Layouts und Luftzirkulation. Bauherren verwenden reflektierende Dächer, um die Wärmeaufnahme zu reduzieren. Lokale Bauvorschriften fördern nachhaltige Materialien und strukturelle Resilienz. Sie liefern flexible und zukunftssichere Rechenzentrumshüllen.

Nach IT- & Netzwerkinfrastruktur

Server und Netzwerkausrüstung dominieren diese Kategorie, angetrieben durch KI, HPC und die Einführung von Unternehmens-Clouds. Speichersysteme entwickeln sich mit NVMe- und SSD-Technologien für schnelleren Durchsatz weiter. Optische Verkabelung unterstützt Hochgeschwindigkeitsverbindungen zwischen Edge- und Hyperscale-Knoten. Rack-Dichten nehmen für kompakte Bereitstellungen in städtischen Zonen zu. Netzwerkvirtualisierung verbessert die Effizienz der Ressourcenallokation. IT-Infrastruktur bleibt das technologische Rückgrat des Sektors. Sie ermöglicht skalierbare, intelligente und datengesteuerte Operationen in ganz Europa.

Nach Rechenzentrumstyp

Colocation-Rechenzentren dominieren das Segment aufgrund der Unternehmenspräferenz für skalierbares Outsourcing. Hyperscale-Rechenzentren expandieren schnell, um globale Cloud-Anbieter zu unterstützen. Edge-Rechenzentren entstehen als Schlüsselkomponenten für 5G- und IoT-Ökosysteme. Unternehmensanlagen modernisieren sich durch die Migration in hybride Clouds. Andere Typen, einschließlich Regierungs- und Forschungszentren, übernehmen grüne und modulare Designs. Dies spiegelt eine ausgewogene Diversifizierung über verschiedene Einrichtungsskalen und -funktionen wider.

Nach Liefermodell

Design-Build- und EPC-Modelle führen aufgrund von Großprojekten, die eine integrierte Lieferung erfordern. Modulare, fabrikgefertigte Lösungen gewinnen an Bedeutung für kosteneffiziente Rollouts. Retrofit- und Upgrade-Projekte wachsen in älteren Industriegebieten. Schlüsselfertige Modelle bleiben beliebt für Hyperscale-Erweiterungen, die eine schnelle Fertigstellung benötigen. Bauleitung sichert die Qualität in Entwicklungsprojekten mit mehreren Beteiligten. Projektoptimierungstechnologien verkürzen die Bauzeiten. Sie erhalten die Entwicklungseffizienz, während sie operative Exzellenz bewahren.

Nach Tier-Typ

Tier-3-Rechenzentren halten den größten Anteil, da sie Betriebszeit, Redundanz und Kosteneffizienz ausbalancieren. Tier-4-Einrichtungen erweitern sich, um den Zuverlässigkeitsanforderungen von Hyperscale gerecht zu werden. Tier 2 und Tier 1 bedienen kleinere regionale oder Edge-Einsätze. Unternehmen priorisieren Zertifizierungen, um SLA- und Compliance-Ziele zu erreichen. Der wachsende Fokus auf 99,999% Betriebszeit treibt Design-Upgrades voran. Das Tier-Framework leitet die Investitionsausrichtung mit operativer Kritikalität. Es unterstützt die Marktglaubwürdigkeit und globale Hosting-Standards.

Regionale Einblicke

Regionale Einblicke

Westliche Niederlande – Amsterdam und Rotterdam halten dominanten Marktanteil (~62%)

Der niederländische Markt für Rechenzentrumsinfrastruktur ist in Amsterdam und Rotterdam konzentriert, angetrieben durch globale Interconnection-Hubs und Zugang zu Unterseekabeln. Starke Konnektivität und erneuerbare Integration machen diese Städte zu zentralen Datenumschlagplätzen. Hyperscaler und Colocation-Anbieter konzentrieren sich in dieser Region aufgrund des Zugangs zu qualifizierten Arbeitskräften und nachhaltigen Energiequellen. Städtische Zonierungsreformen ermöglichen dichte Multi-Tenant-Campus. Die Widerstandsfähigkeit des Stromnetzes gewährleistet kontinuierliche Betriebszeit in großen Einrichtungen. Es bleibt das kommerzielle und technologische Rückgrat der nationalen Infrastruktur.

- Zum Beispiel betreibt Equinix mehrere Rechenzentren im gesamten Amsterdamer Großraum und bietet Verbindungen zu Hunderten von internationalen Netzwerken und Cloud-Anbietern über sein Platform Equinix-Ökosystem. Die Einrichtungen laufen zu 100% mit erneuerbarer Energie und stärken Amsterdams Rolle als führender europäischer Datenumschlagplatz.

Nördliche Niederlande – Groningen und Friesland als aufstrebende Wachstumskorridore (~23%)

Nördliche Provinzen wie Groningen ziehen großflächige Hyperscale-Entwicklungen an, unterstützt durch verfügbare Flächen und erneuerbare Kapazitäten. Wind- und Solarparks tragen zur Stabilität der grünen Energie bei. Lokale Regierungen fördern ausgewogenes Wachstum durch Anreize für die digitale Wirtschaft. Das kühlere Klima der Region verbessert die Effizienz der natürlichen Kühlung. Datenparks unterstützen regionale Industrien, Bildungs- und Logistiknetzwerke. Es entwickelt sich zu einer strategischen Alternative zur Lastverteilung abseits gesättigter städtischer Zonen.

- Zum Beispiel hat das Google-Rechenzentrum in Eemshaven seit 2017 100% seines Stromverbrauchs mit erneuerbarer Energie ausgeglichen, unterstützt durch einen 30-MW-Solarstromkaufvertrag von Sunport Delfzijl. Die Einrichtung verlässt sich auf nahegelegene Wind- und Solarparks, um eine kontinuierliche Versorgung mit grüner Energie und Netzstabilität zu gewährleisten.

Südliche und östliche Niederlande – Industrie- und Edge-Entwicklungszonen (~15%)

Südliche Städte wie Eindhoven und Nijmegen verzeichnen ein starkes Wachstum bei Edge- und Industrie-Rechenzentren. Die Nähe zu Produktions- und Forschungskluster unterstützt lokale Rechenanforderungen. Infrastrukturinvestitionen verbessern die Konnektivität zu Belgien und Deutschland. Industrielle Automatisierung treibt den Bedarf an Einrichtungen mit geringer Latenz und privaten Cloud-Lösungen an. Kleinere Städte bieten kostengünstige Expansionsmöglichkeiten für nationale Netzwerke. Dies unterstützt die Dezentralisierung und das diversifizierte Wachstum der nationalen Dateninfrastruktur-Landschaft.

Wettbewerbseinblicke:

- NorthC

- Switch Datacenters

- EvoSwitch

- Digital Realty

- Equinix, Inc.

- Cisco Systems, Inc.

- Dell Inc.

- Schneider Electric

- ABB

- Vertiv Group Corp.

Die Wettbewerbslandschaft des niederländischen Marktes für Rechenzentrumsinfrastruktur zeichnet sich durch eine starke Mischung aus lokalen und globalen Akteuren aus, die in Bezug auf Skalierung, Zuverlässigkeit und technologische Stärke konkurrieren. Globale Unternehmen fördern fortschrittliche Kühl- und Stromverteilungslösungen, um Hyperscale-Kunden anzuziehen. Lokale Anbieter nutzen tiefes Wissen über regionale Energieregulierungen und den Zugang zu erneuerbaren Energien, um kosteneffiziente Lösungen für Unternehmen zu bieten. Infrastruktur-Anbieter liefern modulare und skalierbare Systeme, die die Bereitstellungszeit verkürzen und die Widerstandsfähigkeit erhöhen. Kunden verlangen hohe Betriebszeiten, Energieeffizienz und Compliance, was den Wettbewerb um Servicequalität und Nachhaltigkeitsnachweise verstärkt. Unternehmen differenzieren sich durch integrierte Lösungen, schnelle Bereitstellung und robusten Wartungssupport. Der Markt belohnt Anbieter mit flexiblen Liefermodellen und nachgewiesenen betrieblichen Erfolgsbilanzen.

Neueste Entwicklungen:

- Im November 2025 traten Antin Infrastructure Partners und EQT in einen wettbewerbsorientierten Bietprozess um die Kontrolle von NorthC ein, wobei der potenzielle Verkauf des niederländischen Rechenzentrumsbetreibers mit rund 2 Milliarden US-Dollar bewertet wurde, was starkes Investoreninteresse an niederländischen Infrastrukturvermögen signalisiert.

- Im September 2025 schloss NorthC die Übernahme der sechs Rechenzentren von Colt Technology Services ab und übernahm ab dem 1. September die operative Kontrolle über Einrichtungen im Großraum Amsterdam und Deutschland, wodurch seine Benelux-Präsenz mit erweiterter Kapazität, Nachhaltigkeitsverbesserungen und Integration in seine digitale Serviceplattform gestärkt wurde.

- Im September 2025 erwarb Microsoft 50 Hektar Land in den Niederlanden für eine bedeutende Rechenzentrumserweiterung, um der Kundennachfrage nach mehr Speicher- und Cloud-Diensten in der Region gerecht zu werden.

- Im Juni 2025 erwarb SPIE Rovitech, einen niederländischen technischen Dienstleister, der sich auf IKT, Telekommunikation und Elektroinstallationen für Rechenzentren spezialisiert hat. Diese Übernahme stärkt SPIEs Expertise in Rechenzentren und erweitert seine landesweite Präsenz in den Niederlanden, wodurch das lokale Serviceangebot und die Unterstützung für nachhaltige Rechenzentrumslösungen verbessert werden.

- Im April 2025 unterzeichnete NorthC eine Vereinbarung zur Übernahme von sechs Rechenzentren von Colt Technology Services, einschließlich Standorten in Amsterdam, Niederlande, sowie in Deutschland, wodurch über 25 MW Leistungskapazität hinzugefügt und eine langfristige Partnerschaft etabliert wurde, bei der Colt ein wichtiger Kunde bleibt.