Zusammenfassung:

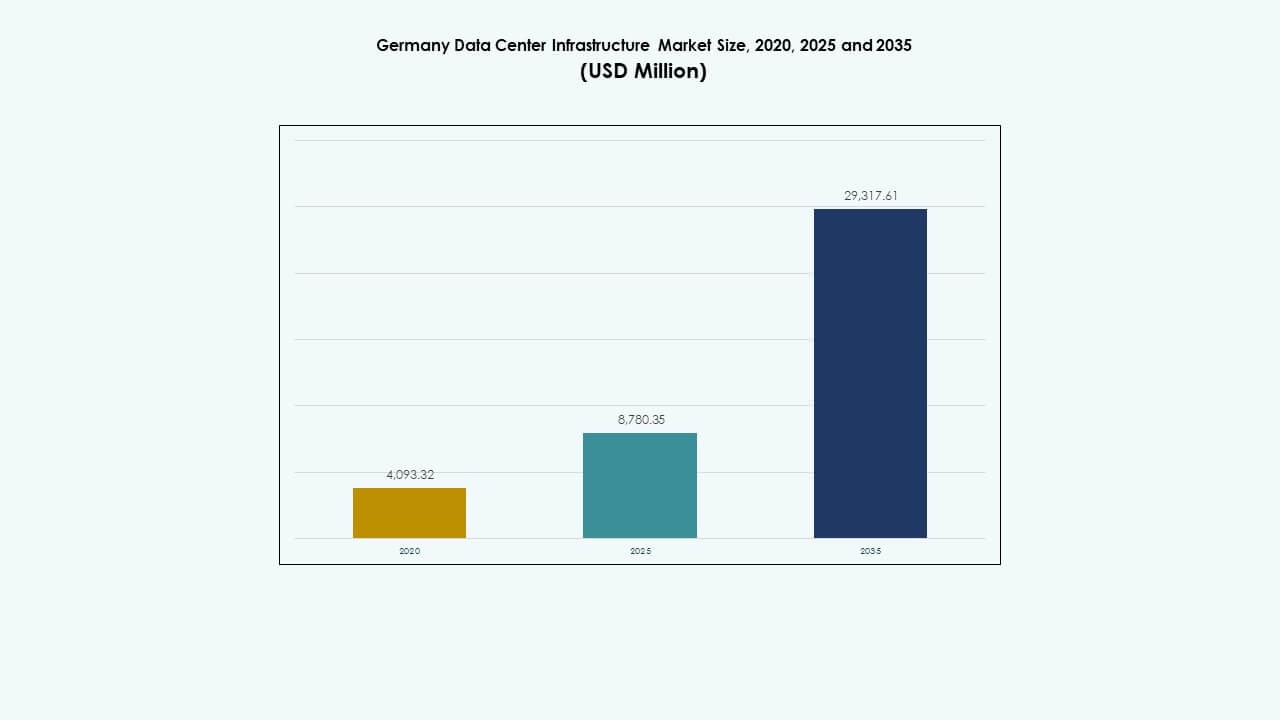

Der Markt für Rechenzentrumsinfrastruktur in Deutschland wurde 2020 mit 4.093,32 Millionen USD bewertet und soll bis 2025 auf 8.780,35 Millionen USD und bis 2035 auf 29.317,61 Millionen USD wachsen, mit einer CAGR von 12,71 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Deutschland 2025 |

USD 8.780,35 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Deutschland, CAGR |

12,71% |

| Marktgröße der Rechenzentrumsinfrastruktur in Deutschland 2035 |

USD 29.317,61 Millionen |

Die starke Nachfrage nach Cloud-Computing, KI und digitalen Transformationsinitiativen treibt den Infrastrukturausbau in ganz Deutschland voran. Unternehmen investieren in fortschrittliche Kühl-, Strom- und Automatisierungssysteme, um die Betriebseffizienz zu steigern. Der wachsende Fokus auf Nachhaltigkeit, die Integration erneuerbarer Energien und modulare Designs stärken die Wettbewerbsfähigkeit des Marktes. Er zieht Investoren an, die langfristige Stabilität und Zugang zu Europas fortschrittlichster digitaler Wirtschaft suchen.

Westdeutschland bleibt das zentrale Zentrum für die Entwicklung von Rechenzentren, angeführt von Frankfurts starken Netzwerkverbindungen und finanziellen Aktivitäten. Südliche Städte wie München und Stuttgart expandieren schnell aufgrund von industrieller Digitalisierung und Automobilinnovation. Nördliche und östliche Regionen entwickeln sich zu Hotspots für Edge-Computing, unterstützt durch erneuerbare Energiequellen und niedrigere Grundstückskosten.

Markttreiber

Markttreiber

Steigende Nachfrage nach Cloud- und Colocation-Diensten

Der Markt für Rechenzentrumsinfrastruktur in Deutschland erlebt ein schnelles Wachstum aufgrund des Anstiegs der Nachfrage nach Cloud-Computing und Colocation. Unternehmen übernehmen hybride und Multi-Cloud-Modelle, um Agilität und Skalierbarkeit zu verbessern. Hyperscale-Anbieter erweitern ihre Einrichtungen, um KI-, Big-Data- und IoT-Workloads zu unterstützen. Unternehmen verlassen sich auf Colocation, um Kapitalausgaben zu reduzieren und die betriebliche Widerstandsfähigkeit zu gewährleisten. Starke Internetkonnektivität und eine strategische europäische Lage ziehen globale Cloud-Anbieter an. Er profitiert von Datenschutzbestimmungen, die lokales Hosting unterstützen. Investoren sehen stabile Renditen in der Kapazitätserweiterung. Der Digitalisierungsdrang des Marktes erhält hohe Infrastrukturausgaben aufrecht.

- Zum Beispiel entwickelt CyrusOne seinen Frankfurt V Rechenzentrumscampus in Hanau, östlich von Frankfurt, mit einer eingehenden Stromkapazität von 90 MW und rund 18.000 Quadratmetern technischer Fläche. Die erste Bauphase von etwa 9 MW war für die Fertigstellung bis Q3 2024 geplant, um die Position des Unternehmens im deutschen Hyperscale-Rechenzentrumsmarkt zu stärken.

Verschiebung zu energieeffizienten und nachhaltigen Einrichtungen

Betreiber im deutschen Rechenzentrumsinfrastrukturmarkt priorisieren Nachhaltigkeit, um Energieeffizienzziele zu erreichen. Neue Rechenzentren übernehmen fortschrittliche Kühl- und Leistungsoptimierungssysteme, um den CO2-Ausstoß zu reduzieren. Die Beschaffung erneuerbarer Energien wird zu einem zentralen Fokus, um die Klimaziele der Regierung zu erfüllen. Anbieter setzen Flüssigkeitskühlung, Freiluftsysteme und Wärmerückgewinnungstechnologien ein. Umweltstandards treiben die Modernisierung bestehender Einrichtungen voran. Grüne Zertifizierungen verbessern die Markencredibilität und ziehen umweltbewusste Kunden an. Dies spiegelt einen breiteren Vorstoß in Richtung nachhaltiges industrielles Wachstum wider. Ständige Innovation hält Betreiber wettbewerbsfähig und senkt gleichzeitig die Betriebskosten.

- Zum Beispiel entwickelt EdgeConneX einen 57.000 m² großen Campus in Heusenstamm mit zwei Rechenzentren bis 2027, die über eine neue Stromleitung von Dietzenbach mit 100 % grünem Strom betrieben werden. Anbieter setzen Flüssigkeitskühlung, Freiluftsysteme und Wärmerückgewinnungstechnologien ein.

Annahme fortschrittlicher Computer- und Automatisierungstechnologien

Die digitale Transformation in allen Sektoren treibt die Integration von KI-gesteuerter Automatisierung im deutschen Rechenzentrumsinfrastrukturmarkt voran. Einrichtungen setzen prädiktive Wartung, automatisierte Ressourcenallokation und DCIM-Tools für Echtzeitüberwachung ein. Maschinelles Lernen verbessert die Effizienz von Arbeitslasten und das Energiemanagement. Edge Computing unterstützt latenzarme Anwendungen in Smart Cities und Industrien. Betreiber investieren in Hochleistungsserver für KI- und GPU-intensive Arbeitslasten. Intelligente Kühlsysteme gewährleisten Zuverlässigkeit bei steigenden Dichten. Es steigert die betriebliche Transparenz und reduziert Ausfallzeiten. Der Aufstieg autonomer Infrastrukturen stärkt die Servicebereitstellung und langfristige Rentabilität.

Strategische Investitionen und Initiativen zur Digitalisierung der Industrie

Deutschlands industrielle Basis beschleunigt die Modernisierung durch umfangreiche Investitionen in die IT-Infrastruktur. Automobil-, Fertigungs- und Finanzsektoren sind auf sichere und skalierbare Rechenzentren angewiesen. Digitale Strategien der Regierung und Förderprogramme fördern den Infrastrukturausbau. Ausländische Investoren finden starke Anreize aufgrund stabiler Vorschriften und robuster Konnektivität. Strategische Allianzen zwischen Technologie- und Energieanbietern verbessern die Integration erneuerbarer Quellen. Dies fördert die regionale Wettbewerbsfähigkeit im europäischen Datenökosystem. Urbane Zentren wie Frankfurt und Berlin entwickeln sich zu Innovationszentren. Langfristige politische Unterstützung sichert starkes Investorenvertrauen und Branchenwachstum.

Markttrends

Markttrends

Aufkommen von KI-bereiten und hochdichten Rechenzentren

KI-Arbeitslasten gestalten den deutschen Rechenzentrumsinfrastrukturmarkt durch die Nachfrage nach hochdichten Konfigurationen neu. Einrichtungen integrieren Flüssigkeitskühlung und energieeffiziente Architekturen, um GPU-Cluster zu bewältigen. Das Training von KI-Modellen und großangelegte Simulationen erhöhen die Anforderungen an die Rack-Leistung. Betreiber konzentrieren sich auf skalierbare Designs für flexible Bereitstellung. Optimierungstools für maschinelles Lernen überwachen die Lastverteilung und thermische Effizienz. Neue Rechenzentren übernehmen modulare Expansionsstrategien. Dies stärkt die Wettbewerbsfähigkeit des Marktes in ganz Europa. Die Entwicklung hin zu KI-optimierter Infrastruktur definiert die nächste Wachstumsphase.

Integration erneuerbarer Energien und zirkulärer Energiesysteme

Energiewendepolitiken beschleunigen die Einführung erneuerbarer Energien im deutschen Rechenzentrumsinfrastrukturmarkt. Betreiber arbeiten mit Versorgungsunternehmen zusammen, um langfristige Grünstromabnahmeverträge zu sichern. Vor-Ort-Solar- und Windenergieerzeugung ergänzen die Netzversorgung. Abwärmerückgewinnung unterstützt Fernwärmenetze. Einrichtungen gestalten Energieflüsse neu, um kohlenstoffneutrale Betriebsabläufe zu erreichen. Zirkuläre Kühlungslösungen minimieren Wasserverbrauch und Energieverlust. Es stärkt die Umweltresilienz und stimmt mit den EU-Nachhaltigkeitsvorgaben überein. Unternehmen mit starken Energiemanagementpraktiken gewinnen stärkere Kundenpräferenzen.

Erweiterung der Edge- und verteilten Computerinfrastruktur

Edge-Computing verändert die Datenverteilung in der deutschen Technologielandschaft. Die steigende IoT-Akzeptanz treibt kleine und modulare Rechenzentren näher an die Endnutzer heran. Intelligente Fabriken, autonome Fahrzeuge und Echtzeitanalysen erfordern eine Verarbeitung mit geringer Latenz. Regionale Edge-Hubs erweitern die nationale Konnektivität über traditionelle Metropolregionen hinaus. Betreiber nutzen modulare Designs für eine schnelle Bereitstellung in Industriegebieten. Es unterstützt dezentrale digitale Ökosysteme, die für Industrie 4.0 unerlässlich sind. Der Wandel verbessert die Leistung für latenzempfindliche Anwendungen. Das Wachstum verteilter Netzwerke verbessert die nationale Datenresilienz.

Wachsende Rolle von Hyperscalern und hybriden IT-Modellen

Globale Hyperscaler erweitern ihre Präsenz in Frankfurt, Berlin und München. Der deutsche Rechenzentrumsinfrastrukturmarkt profitiert von der Nachfrage nach hybriden IT-Lösungen. Unternehmen suchen nach einem Gleichgewicht zwischen On-Premise-Kontrolle und Cloud-Skalierbarkeit. Hyperscale-Betreiber investieren in neue Campus für KI, Cloud-Speicherung und SaaS-Plattformen. Carrier-neutrale Interkonnektivität ermöglicht Multi-Tenant-Flexibilität. Datenlokalisierungsgesetze stärken das Vertrauen in die heimische Infrastruktur. Es fördert ein stetiges Umsatzwachstum in den Segmenten Colocation und Managed Services. Die Integration mit der Telekommunikations-5G-Infrastruktur erweitert die digitale Reichweite.

Marktherausforderungen

Hohe Energiekosten und Stromversorgungsbeschränkungen

Der deutsche Rechenzentrumsinfrastrukturmarkt sieht sich steigenden Strompreisen gegenüber, die die operativen Margen beeinflussen. Netzabhängigkeit erzeugt Druck in Zeiten hoher Nachfrage. Betreiber kämpfen darum, eine stabile Energieversorgung angesichts regionaler Engpässe zu sichern. Der Übergang zu erneuerbaren Energien erhöht die Komplexität langfristiger Verträge. Städtische Strombegrenzungen verzögern neue Hyperscale-Entwicklungen. Die steigende Nachfrage durch KI-Arbeitslasten erhöht den Druck auf die bestehende Kapazität. Es treibt Investitionen in alternative Energiespeicherlösungen voran. Energiemanagement bleibt ein zentrales Hindernis für nachhaltige Expansion.

Regulatorische Komplexität und Bauengpässe

Strenge Umweltvorschriften verlangsamen die Projektgenehmigungszeiten. Stadtplanungsregeln stellen Herausforderungen für den großflächigen Bau dar. Flächenknappheit in großen Zentren erhöht die Projektkosten. Betreiber stoßen bei Genehmigungen auf Verzögerungen aufgrund von Lärm-, Emissions- und Zoneneinschränkungen. Die Einhaltung von EU-Richtlinien erfordert umfangreiche Dokumentation und Prüfungen. Lokaler Widerstand gegen industrielle Expansion schränkt manchmal die Standortauswahl ein. Es schafft ein fragmentiertes regulatorisches Umfeld für Entwickler. Das Gleichgewicht zwischen Wachstum und Compliance bleibt eine anhaltende Hürde für Investoren.

Marktchancen

Marktchancen

Wachsende Investitionen in grüne und modulare Infrastruktur

Der deutsche Markt für Rechenzentrumsinfrastruktur bietet Chancen für modulare und energieeffiziente Designs. Unternehmen priorisieren Nachhaltigkeit und Skalierbarkeit, um Digitalisierungsziele zu erreichen. Modulare Rechenzentren ermöglichen eine schnellere Bereitstellung in sekundären Städten. Die Integration erneuerbarer Energien stärkt die langfristige Kosteneffizienz. Partnerschaften zwischen Versorgungsunternehmen und Datenbetreibern schaffen grüne Ökosysteme. Es zieht institutionelle Investoren an, die stabile, umweltverantwortliche Portfolios suchen. Fortschrittliche Automatisierung und DCIM-Software verbessern die Betriebssicherheit. Die Einführung nachhaltiger Designs erweitert neue Einnahmequellen.

Steigende Nachfrage aus KI-, Cloud- und IoT-Ökosystemen

KI-gesteuerte Industrien beschleunigen die Infrastrukturnachfrage in ganz Deutschland. Unternehmen übernehmen KI-fähige Plattformen für Fertigung, Logistik und Forschung. Der Anstieg von IoT und vernetzten Geräten erhöht den Bedarf an Edge-Rechenzentren. Die Cloud-Migration im öffentlichen und privaten Sektor erweitert die Gesamtkapazität. Die digitalen Initiativen der Regierung verstärken die Marktchancen. Sie fördern die Zusammenarbeit zwischen Hyperscalern und regionalen Anbietern. Starke Netzwerkkonnektivität und Cybersicherheit unterstützen die branchenübergreifende Integration. Das Wachstum in datenintensiven Ökosystemen sichert die langfristige Attraktivität für Investitionen.

Marktsegmentierung

Nach Infrastrukturtyp

Der deutsche Markt für Rechenzentrumsinfrastruktur wird von IT- und Netzwerkinfrastruktur dominiert, gefolgt von elektrischen und mechanischen Systemen. Die Nachfrage nach robusten Servern, Netzwerk- und Speichersystemen treibt kontinuierliche Investitionen an. Elektrische und Kühlsysteme gewährleisten die Zuverlässigkeit der Betriebszeit in Hyperscale-Umgebungen. Bau- und architektonische Strukturen konzentrieren sich auf die Effizienz des modularen Baus. Das Wachstum in Edge-Einrichtungen unterstützt eine skalierbare Bereitstellung. Es profitiert von der zunehmenden Akzeptanz von Cloud-Diensten. Die steigende Automatisierung in allen Segmenten verbessert die Leistung und Nachhaltigkeit.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (USV) halten den größten Anteil innerhalb der elektrischen Infrastruktur. Starker Fokus auf Stromzuverlässigkeit treibt deren Akzeptanz in Colocation- und Unternehmenseinrichtungen voran. Batteriespeichersysteme (BESS) gewinnen aufgrund von Energieübergangszielen an Dynamik. PDUs und Schaltanlagen verbessern die Fehlertoleranz und Lastverteilung. Sie gewährleisten minimale Ausfallzeiten bei Netzinstabilität. Fortschrittliches Energiemanagement verbessert das Asset-Management. Die zunehmende Integration erneuerbarer Energien stärkt die nachhaltige Stromversorgung. Elektrische Innovation bleibt entscheidend für die Betriebskontinuität.

Nach mechanischer Infrastruktur

Kühlgeräte und Kühler dominieren die Investitionen in die mechanische Infrastruktur. CRAC- und CRAH-Systeme bleiben Standard bei großflächigen Einsätzen. Die Einführung von Flüssigkühlung steigt aufgrund dichter KI- und GPU-Workloads. Eindämmungssysteme verbessern die thermische Effizienz und senken die Energiekosten. Pumpen- und Rohrleitungssysteme unterstützen ein flexibles Wärmemanagement. Sie gewährleisten eine effiziente Temperaturkontrolle in hochdichten Racks. Energieeffiziente mechanische Designs reduzieren den CO2-Fußabdruck. Kontinuierliche Innovation unterstützt die Einhaltung von Umweltzertifizierungen.

Durch Bauwesen / Struktur & Architektur

Überbau- und modulare Bausysteme führen das Design der zivilen Infrastruktur an. Stahl- und Betonrahmen bieten Langlebigkeit für große Campus. Doppelböden und abgehängte Decken verbessern die Luftströmungseffizienz. Vorgefertigte Module reduzieren Bauzeit und -kosten. Gebäudehüllen integrieren Isolierung und Brandschutz für Sicherheit. Es unterstützt Flexibilität in phasenweisen Erweiterungsprojekten. Zivile Aufrüstungen verbessern die seismische Stabilität und betriebliche Widerstandsfähigkeit. Nachhaltige Materialien verbessern die Umweltleistung bei Neubauten.

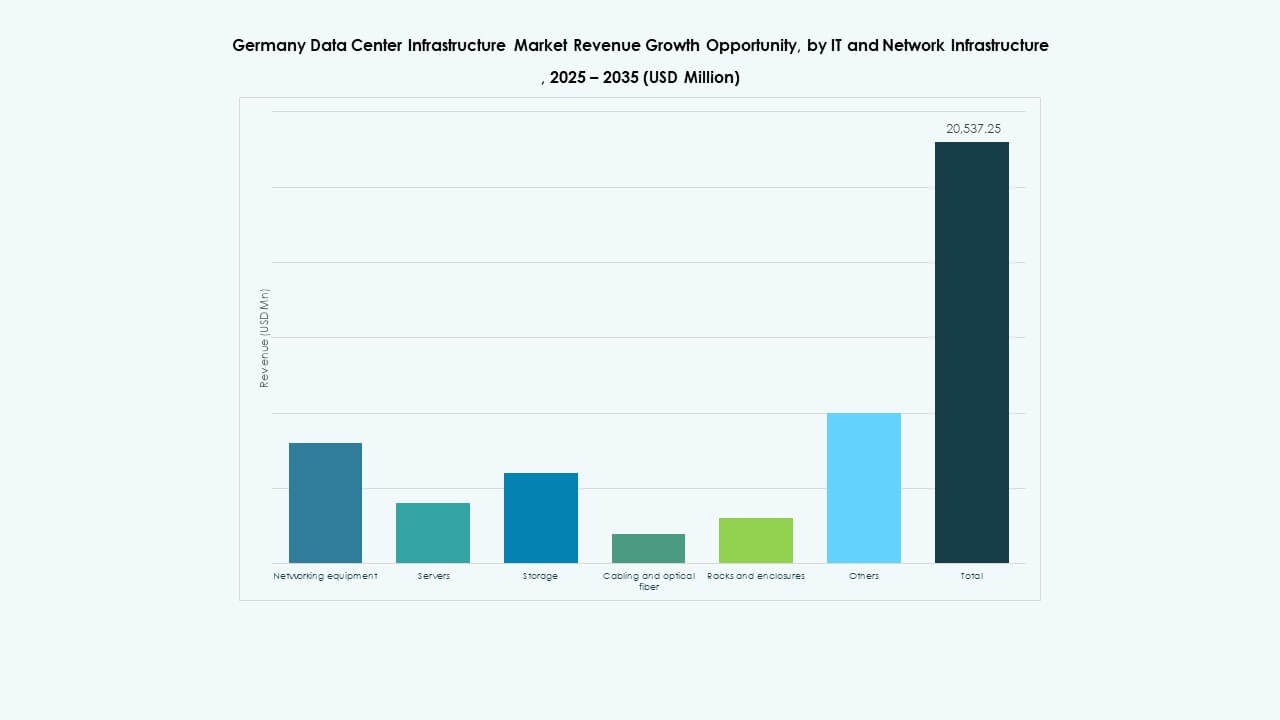

Durch IT & Netzwerkinfrastruktur

Server und Netzwerkausrüstung stellen zentrale Investitionsbereiche dar. Hochleistungsserver treiben KI- und Analyse-Workloads an. Speichersysteme erweitern sich, um wachsende unstrukturierte Datenmengen zu bewältigen. Glasfaserkabel und Racks verbessern die Konnektivität und Raumoptimierung. Es verbessert die Verarbeitungsgeschwindigkeit und die Kommunikation zwischen Rechenzentren. Cloud- und Edge-Anwendungen beschleunigen Infrastruktur-Upgrades. Skalierbare IT-Frameworks gewährleisten Zukunftssicherheit. Starke Partnerschaften mit Anbietern sichern die Lieferstabilität.

Durch Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren aufgrund der steigenden KI- und Cloud-Adoption. Colocation-Zentren folgen mit starker Nachfrage von Unternehmen. Edge-Einrichtungen expandieren schnell für Echtzeitanwendungen. Unternehmens- und modulare Zentren bedienen maßgeschneiderte private Netzwerke. Es unterstützt nationale Digitalstrategien und industrielle Automatisierung. Die wachsende Hyperscale-Präsenz in Frankfurt treibt die Infrastrukturinnovation voran. Kleinere Edge-Setups stärken die Abdeckung in sekundären Städten. Marktdiversifizierung unterstützt ausgewogenes nationales Wachstum.

Durch Liefermodell

Design-Build- und Turnkey-Modelle führen Baustrategien an. Integrierte EPC-Dienstleistungen verkürzen die Projektlieferzeit. Retrofit- und Upgrade-Lösungen verlängern die Lebensdauer bestehender Standorte. Modulare, fabrikgefertigte Einheiten gewinnen an Nachfrage für schnelles Skalieren. Es unterstützt agile Bereitstellung über mehrere Zonen hinweg. Bauleitung sorgt für Präzision und Einhaltung. Hybride Lieferansätze senken betriebliche Risiken. Wachsende Investorenfokussierung auf Effizienz stärkt die Lieferinnovation.

Durch Tier-Typ

Tier-3-Rechenzentren halten den Großteil des Marktanteils und bieten hohe Redundanz und Betriebszeit. Tier-4-Einrichtungen steigen für mission-kritische Branchen, die Fehlertoleranz benötigen. Tier-1- und Tier-2-Zentren bedienen kleine Unternehmen und Edge-Bereitstellungen. Es stellt sicher, dass diverse Serviceangebote über Zuverlässigkeitsstufen hinweg verfügbar sind. Die Nachfrage nach fortschrittlichen Betriebszeit-Zertifizierungen treibt die Modernisierung voran. Betreiber balancieren Kosten und Leistung, um Investitionen zu optimieren. Das Tier-Framework stärkt das Vertrauen der Kunden und die Glaubwürdigkeit der Infrastruktur.

Regionale Einblicke

Regionale Einblicke

Westdeutschland: Kern-Rechenzentrum-Cluster

Westdeutschland dominiert den deutschen Markt für Rechenzentrumsinfrastruktur mit einem Anteil von über 45 %. Frankfurt führt als wichtiger europäischer Verbindungsknotenpunkt. Starke Glasfaseranbindung und die Nähe zu Finanzinstitutionen ziehen Hyperscale-Betreiber an. Düsseldorf und Köln unterstützen das Wachstum von Unternehmens-Colocation. Die Region profitiert von reichlich Strom und Netzredundanz. Sie bleibt das Rückgrat des nationalen Datenhostings. Initiativen zur industriellen Digitalisierung stärken ihre Führungsrolle in der Infrastruktur weiter.

Süddeutschland: Erweiterung der Technologie- und Industrie-Basis

Süddeutschland, einschließlich München und Stuttgart, entwickelt sich zu einem wachsenden Zentrum für Unternehmensrechenzentren. Automobil- und Fertigungsindustrien verlangen Hochleistungsrechner. Forschungseinrichtungen treiben Investitionen in KI-fähige Infrastruktur voran. Energieeffiziente Einrichtungen integrieren erneuerbare Quellen aus regionalen Netzen. Es nutzt fortschrittliche Logistik- und Industriefähigkeiten. Die Expansion unterstützt eine ausgewogene nationale Abdeckung. Das Wachstum steht im Einklang mit regionaler Innovation und Industrie 4.0-Projekten.

- Zum Beispiel eröffnete AtlasEdge in Stuttgart Mitte 2025 ein 20-Megawatt (MW) Rechenzentrum, das vollständig mit erneuerbaren Energiequellen betrieben wird. Die Anlage erstreckt sich über etwa 10.000 Quadratmeter und unterstützt die Hochleistungsrechner-Bedürfnisse der Automobil- und Fertigungsindustrie, zertifiziert mit energieeffizienten Standards wie ISO 50001 und EN 50600. Dieses Beispiel ist durch offizielle Branchennachrichten und Ankündigungen von AtlasEdge verifiziert.

Nord- und Ostdeutschland: Aufstrebende Edge- und grüne Entwicklungen

Die nördlichen und östlichen Regionen gewinnen mit Edge- und grünen Rechenzentrumsprojekten an Bedeutung. Berlin verankert start-up-getriebene Implementierungen mit wachsender Cloud-Akzeptanz. Hamburg und Leipzig ziehen modulare Installationen aufgrund erschwinglichen Landes und Energieverfügbarkeit an. Die Kapazität erneuerbarer Energien stärkt die Attraktivität der Küstenzentren. Es unterstützt die Expansion in nachhaltige und dezentrale Netzwerke. Der Aufstieg regionaler Einrichtungen verbessert die digitale Inklusion in ganz Deutschland.

- Zum Beispiel zieht Berlin weiterhin start-up-getriebene Edge-Rechenzentrumsprojekte an, die lokale digitale Dienste unterstützen. In Hamburg hat Penta Infra eine 4,4-MW-Anlage auf einer Fläche von etwa 2.500 m² eröffnet, die mit solarintegrierten Fassaden und Kühlsystemen mit natürlichen Kältemitteln ausgestattet ist. Diese Entwicklungen unterstreichen Deutschlands Wandel hin zu energieeffizienten und modularen Dateninfrastrukturen in den großen Städten.

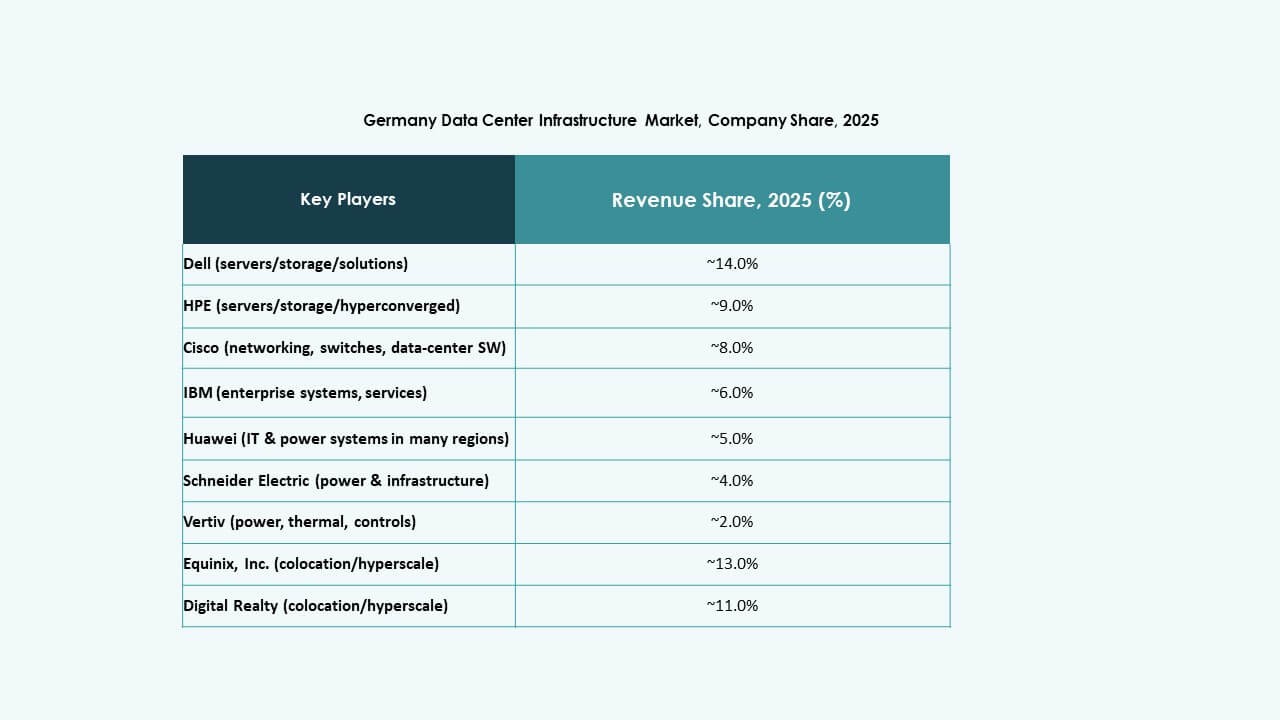

Wettbewerbseinblicke:

- Schneider Electric SE

- Vertiv Group Corp.

- ABB Ltd.

- Dell, Inc.

- Hewlett Packard Unternehmen (HPE)

- Cisco Systems, Inc.

- Fujitsu Ltd.

- NTT Global Data Centers (NTT)

- Digital Realty Trust, Inc.

- Equinix, Inc.

Große Unternehmen wie Schneider Electric, Vertiv, ABB, Dell und Hewlett Packard Unternehmen dominieren die Versorgung mit Kerninfrastruktur und bieten Stromversorgung, Kühlung, Racks und Server an. Netzwerkspezialisten wie Cisco und Fujitsu liefern wichtige Switches und Netzwerkausrüstung, die moderne Implementierungen unterstützen. Auf der Anlagenseite treiben globale Betreiber wie NTT, Digital Realty und Equinix die Präsenz von Colocation und Hyperscale in Deutschland voran. Unternehmensinvestitionen bleiben hoch in energieeffiziente Stromsysteme, modulare Bauweise und IT-Hardware zur Unterstützung von KI- und Cloud-Workloads. Dies intensiviert den Wettbewerb und drückt die Preise nach unten, während das Dienstleistungsangebot erweitert wird. Der vielfältige Mix aus Infrastrukturanbietern und Rechenzentrumsbetreibern schafft ein wettbewerbsfähiges Umfeld, das Effizienz, Skalierbarkeit und Zuverlässigkeit belohnt. Dieses Umfeld zieht Investoren an, die stabile Renditen und großes Wachstumspotenzial suchen.

Aktuelle Entwicklungen:

- Im November 2025 enthüllte Google einen bedeutenden Investitionsplan in Höhe von 5,5 Milliarden Euro für Deutschland, der bis 2029 ausgeweitet werden soll. Dieses bedeutende Kapitalengagement zielt darauf ab, die Rechenzentrumsinfrastruktur, KI-Fähigkeiten und Büroeinrichtungen in mehreren deutschen Städten auszubauen. Die Investition unterstreicht Googles Engagement, die digitale Infrastruktur in Europa zu stärken und die Integration von KI-gesteuerter Technologie voranzutreiben.

- Im Mai 2025 erweiterte NTT DATA seine Präsenz auf dem deutschen Rechenzentrumsinfrastrukturmarkt durch den Erwerb von Land in Frankfurt, um seinen fünften Rechenzentrumsstandort in der Region zu entwickeln. Diese neue Anlage soll zusätzliche 80 MW IT-Kapazität hinzufügen und Frankfurts Rolle als Schlüsselstandort für hochkapazitive, sichere Infrastruktur zur Unterstützung von Hyperscalern und Unternehmen stärken.

- Im Mai 2025 kündigte Portus den Bau eines neuen 5,5-MW-Rechenzentrums in München, Deutschland, als Teil seiner Wachstumsstrategie in der DACH-Region an. Diese Entwicklung folgt auf die Übernahme von Internet Port Hamburg durch Arcus Infrastructure Partners und die Konsolidierung in Portus, mit dem Ziel, die steigende Nachfrage nach nachhaltiger, leistungsstarker und latenzarmer IT-Infrastruktur zu erfüllen.

- Im März 2024 verstärkte NTT DATA seine Präsenz in der Region weiter durch den Erwerb eines 10,8 Hektar großen Geländes in der Nähe von Berlin, um eine geplante Kapazität von 96 MW über zwei neue Rechenzentren zu unterstützen. Diese Entwicklung markiert den dritten Rechenzentrumscampus von NTT in der erweiterten EMEA-Region und signalisiert laufende Investitionen in deutsche Tier-1- und Tier-2-Märkte.