Zusammenfassung:

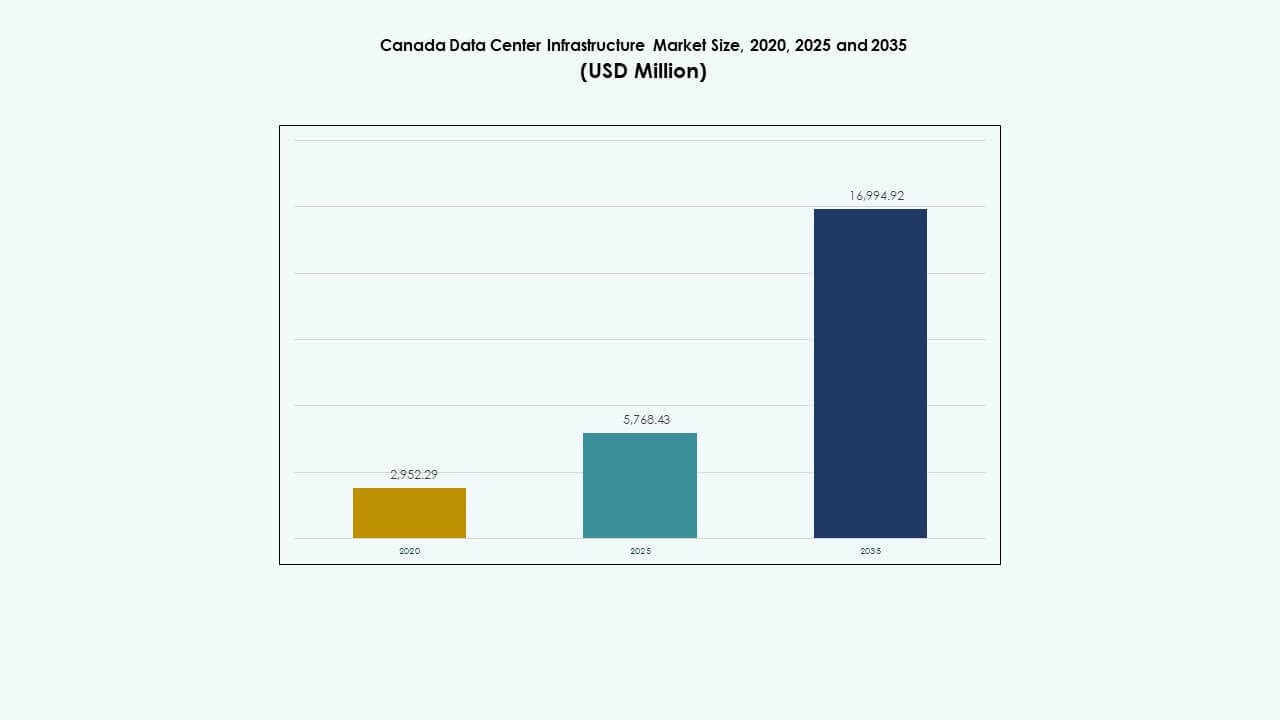

Der Markt für Rechenzentrumsinfrastruktur in Kanada wurde 2020 mit 2.952,29 Millionen USD bewertet, erreichte 2025 5.768,43 Millionen USD und wird voraussichtlich bis 2035 16.994,92 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 11,33 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Kanada 2025 |

USD 5.768,43 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Kanada, CAGR |

11,33% |

| Marktgröße der Rechenzentrumsinfrastruktur in Kanada 2035 |

USD 16.994,92 Millionen |

Die steigende Nachfrage nach KI, Cloud-Computing und Edge-Technologien treibt weiterhin Infrastruktur-Upgrades an. Der Markt profitiert von hohen Investitionen in energieeffiziente Kühlung, Automatisierung und intelligente Netzwerkintegration. Starke staatliche Anreize, günstige Klimabedingungen und Initiativen zur digitalen Transformation ziehen Hyperscale- und Unternehmensbetreiber an. Der Markt für Rechenzentrumsinfrastruktur in Kanada ist zu einem strategischen Vermögenswert für Investoren geworden, die langfristige Renditen aus digitaler Infrastruktur suchen.

Ontario und Quebec dominieren die nationale Landschaft aufgrund starker Netzstabilität, Konnektivität und Verfügbarkeit erneuerbarer Energien. Toronto und Montreal führen das Wachstum von Hyperscale- und Colocation-Anlagen an, unterstützt durch umfangreiche Glasfaser- und Wasserkraft. Aufstrebende Regionen wie Alberta und British Columbia gewinnen durch kostengünstige Energie und strategische Landverfügbarkeit an Bedeutung. Kanadas ausgewogene Energieressourcen und politischer Rahmen fördern eine nachhaltige Expansion in mehreren Provinzen und ermöglichen langfristiges Kapazitätswachstum im ganzen Land.

Markttreiber

Markttreiber

Steigende Cloud-Akzeptanz und Expansion von Hyperscale-Einrichtungen

Cloud-Migration und der Anstieg von Hyperscale-Einrichtungen sind wesentliche Kräfte, die das Wachstum des Marktes für Rechenzentrumsinfrastruktur in Kanada vorantreiben. Unternehmen erweitern hybride und Multi-Cloud-Strategien zur Unterstützung digitaler Operationen. Hyperscale-Betreiber errichten neue Campus in Toronto, Montreal und Calgary, um der steigenden Rechennachfrage gerecht zu werden. Dies zieht langfristige Investitionen sowohl von inländischen als auch von globalen Akteuren an. Energieeffiziente Designs und intelligente Stromsysteme stärken die Skalierbarkeit der Infrastruktur. Unternehmen investieren stark, um Speicher- und Verarbeitungsanforderungen für KI- und IoT-Workloads zu erfüllen. Investoren sehen zuverlässige Renditen aufgrund stabiler politischer Rahmenbedingungen und Anreize für erneuerbare Energien. Diese Trends positionieren Kanada als Datenresilienz-Hub für Nordamerika.

- Zum Beispiel erreichte der Großraum Toronto Mitte 2025 etwa 312 MW an betriebsbereiter Rechenzentrumskapazität, mit zusätzlichen 112 MW im Bau in Markham, Ontario, was das starke Wachstum Kanadas im Bereich Hyperscale widerspiegelt, das durch die steigende Nachfrage nach KI und Cloud-Computing angetrieben wird.

Fortschritte in energieeffizienten Technologien und Nachhaltigkeitsverpflichtungen

Nachhaltigkeitsinitiativen führen zu großen Verbesserungen in der Effizienz der Infrastruktur. Betreiber konzentrieren sich auf Flüssigkeitskühlung, hochdichte Racks und KI-gestützte Überwachung, um den Energieverbrauch zu senken. Der kanadische Markt für Rechenzentrumsinfrastruktur profitiert vom grünen Energiemix des Landes, hauptsächlich Wasserkraft und Windenergie. Rechenzentrumsentwickler verwenden modulare Designs, um die Flexibilität bei der Bereitstellung zu verbessern. Dies gewährleistet die Betriebssicherheit unter strengen Energieregelungen. Kohlenstoffneutrale Initiativen treiben Innovationen in der erneuerbaren Integration voran. Viele Unternehmen streben an, bis 2030 emissionsfreie Rechenzentren zu erreichen. Der nationale Vorstoß für Nachhaltigkeit unterstützt ein stetiges Marktwachstum.

- Zum Beispiel betreibt Equinix mehrere Rechenzentren in Montreal und bietet Colocation- und Interconnect-Dienste für Unternehmens- und Cloud-Kunden an. Das Unternehmen investiert aktiv in energieeffiziente Kühlung und erneuerbare Energiebetriebe, was sein globales Engagement für nachhaltige Rechenzentrumsinfrastruktur widerspiegelt.

Regierungsanreize und unterstützende digitale Infrastrukturpolitiken

Von der Regierung geführte Anreize für Technologie und grüne Infrastruktur stärken das Vertrauen der Investoren. Steuergutschriften, Landzuschüsse und politische Unterstützung beschleunigen den Ausbau von Rechenzentren. Der kanadische Markt für Rechenzentrumsinfrastruktur expandiert durch verbesserte Glasfaserverbindungen und nationale Breitbandprojekte. Provinzregierungen fördern Smart-City- und Edge-Computing-Initiativen. Dies stimmt mit den nationalen Zielen für eine sichere digitale Transformation überein. Die Präsenz qualifizierter Arbeitskräfte und transparente Regierungsführung zieht internationale Datenakteure an. Langfristige digitale Rahmenbedingungen gewährleisten vorhersehbare Betriebsumgebungen. Die digitale Politik des Landes stärkt die Innovationskraft der Infrastruktur in allen Branchen.

Steigende Integration von KI, Edge-Computing und Automatisierungsplattformen

KI-gesteuerte Operationen und Automatisierung definieren die Betriebsweise von Einrichtungen neu. Intelligente Analysen verbessern die Ressourcennutzung und die vorausschauende Wartung. Edge-Computing ermöglicht schnellere Datenverarbeitung näher am Endnutzer. Der kanadische Markt für Rechenzentrumsinfrastruktur integriert diese Technologien für skalierbare Leistung. Es unterstützt den 5G-Ausbau, latenzarme Anwendungen und Next-Gen-Workloads. Automatisierung verbessert die Kapazitätsplanung und die Zuverlässigkeit der Betriebszeit. Unternehmen investieren in robotergestützte Managementsysteme, um Energie- und Raumnutzung zu optimieren. Solche digitale Transformation macht das kanadische Datenökosystem zukunftssicher.

Markttrends

Markttrends

Erweiterung von Colocation- und modularen Rechenzentren in den Provinzen

Colocation-Zentren expandieren schnell, um Unternehmen und Cloud-Kunden zu bedienen. Der kanadische Markt für Rechenzentrumsinfrastruktur verzeichnet starke modulare Einsätze für schnelle Installation und skalierbares Wachstum. Modulare Systeme verkürzen die Bauzeit um bis zu 40%. Sie ermöglichen maßgeschneiderte Layouts für verschiedene Arbeitslasten. Die steigende Nachfrage von KMUs und Startups treibt die Colocation-Nutzung an. Rechenzentrumsbetreiber übernehmen vorgefertigte Gebäudemodelle für Flexibilität. Die erhöhte Nachfrage nach digitaler Souveränität stärkt die Entwicklung lokaler Einrichtungen. Solche modularen Trends helfen, Kapazität mit Energieeffizienzzielen in Einklang zu bringen.

Wachsende Präferenz für mit erneuerbarer Energie betriebene Rechenzentren

Der Trend zu mit erneuerbarer Energie betriebenen Rechenzentren gewinnt an Dynamik. Betreiber nutzen Kanadas umfangreiche Wasser- und Windkraftressourcen. Der kanadische Markt für Rechenzentrumsinfrastruktur stimmt Nachhaltigkeitsziele mit niedrigeren Betriebskosten ab. Die Integration erneuerbarer Energien verbessert PUE-Metriken und die CO2-Verantwortlichkeit. Unternehmen schließen Stromabnahmeverträge ab, um die Versorgung mit sauberer Energie zu sichern. Dies hilft, den Markenruf zu verbessern und ESG-Verpflichtungen zu erfüllen. Grüne Designzertifizierungen wie LEED und ISO 50001 werden zum Standard. Die Ausrichtung der Branche auf Nachhaltigkeitspolitiken zieht verantwortungsvolle Investoren an.

Aufkommen von KI-gesteuerten Operationen und prädiktiver Analytik

Die Integration von KI transformiert das Facility Management und die Servicebereitstellung. Echtzeitanalysen überwachen den Zustand der Ausrüstung und die Energieeffizienz. Der kanadische Markt für Rechenzentrumsinfrastruktur profitiert von der Automatisierung, die Ausfallrisiken reduziert. Prädiktive Werkzeuge erkennen Anomalien, bevor Ausfälle auftreten. Intelligente Kühlsysteme reduzieren den Energieverbrauch und optimieren Arbeitslasten. Unternehmen setzen KI ein, um die dynamische Ressourcenallokation zu verwalten. Dies ermöglicht eine intelligentere Planung für wachsende Datenanforderungen. Prädiktive Intelligenz gewährleistet zuverlässige Leistung und höhere Betriebszeiten in mission-kritischen Umgebungen.

Erweiterung von Edge- und regionalen Konnektivitätsnetzwerken

Edge-Rechenzentren gewinnen in Vorstadt- und Industriegebieten an Bedeutung. Lokalisierte Verarbeitung reduziert Latenzzeiten und verbessert die Servicekontinuität. Der kanadische Markt für Rechenzentrumsinfrastruktur profitiert von Investitionen in die Edge-Infrastruktur durch Telekommunikationsunternehmen. Der 5G-Rollout unterstützt Echtzeitanalysen und Computing mit niedriger Latenz. Verteilte Netzwerke verbessern die Widerstandsfähigkeit und die Einhaltung der Datenlokalisierung. Dies hilft Cloud- und Unternehmenskunden, regionale Standorte zu erweitern. Das Aufkommen von Mikro-Rechenzentren schließt Lücken in der ländlichen Konnektivität. Dieser Trend baut ein inklusives, landesweites digitales Infrastrukturnetzwerk auf.

Marktherausforderungen

Marktherausforderungen

Hoher Energieverbrauch und begrenzte Netzflexibilität

Der Energieverbrauch bleibt eine große Einschränkung für den Betrieb großer Rechenzentren. Der kanadische Markt für Rechenzentrumsinfrastruktur ist stark von Netzen in dicht besiedelten Provinzen abhängig. Viele Betreiber stehen vor steigenden Stromtarifen und Netzkapazitätsproblemen. Die Integration erneuerbarer Energien wird durch die Übertragungsinfrastruktur begrenzt. Dies stellt die Geschwindigkeit des nachhaltigen Übergangs für Hyperscale-Betreiber vor Herausforderungen. Verzögerungen bei Stromaufrüstungen schaffen Risiken für bevorstehende Erweiterungen. Betreiber erkunden Vor-Ort-Erzeugung und Batteriesysteme, um die Abhängigkeit zu mindern. Die Balance zwischen Energieeffizienz und Betriebszeit bleibt ein anhaltendes Problem.

Engpässe in der Lieferkette und Bauverzögerungen

Störungen in der Lieferkette verursachen lange Vorlaufzeiten für wichtige elektrische und mechanische Komponenten. Der kanadische Markt für Rechenzentrumsinfrastruktur erlebt Verzögerungen bei der Lieferung von Ausrüstung und der Fertigstellung von Standorten. Die Abhängigkeit von globalen Lieferanten begrenzt die Flexibilität bei Nachfragespitzen. Steigende Materialkosten belasten die Bauherren finanziell. Dies verringert die Geschwindigkeit der Kapazitätserweiterung in großen Zentren. Arbeitskräftemangel in spezialisierten Bauberufen erhöht den Druck. Genehmigungen in städtischen Gebieten verlangsamen die Standortbereitstellung. Diese Einschränkungen begrenzen die Fähigkeit der Branche, der beschleunigten Nachfrage gerecht zu werden.

Marktchancen

Steigende Investitionen in grüne und KI-gestützte Rechenzentrumsdesigns

Kanadas erneuerbares Portfolio bietet klares Investitionspotenzial für nachhaltige Rechenzentren. Der kanadische Markt für Rechenzentrumsinfrastruktur zieht globales Interesse an KI-gestützten, kohlenstoffarmen Campus an. Grüne Dateninfrastruktur stimmt mit den ESG-Zielen von Unternehmen überein. Sie unterstützt hocheffiziente Kühlung und Next-Gen-Automatisierung für betriebliche Einsparungen. KI-basierte Wartungstools verbessern die Ressourcennutzung und verlängern die Hardware-Lebensdauer. Nachhaltige Bauten sprechen sowohl Hyperscale- als auch Colocation-Investoren an. Die Möglichkeit von erneuerbaren PPA-Verträgen erhöht die Projektviabilität.

Erweiterung in Edge- und Sekundärstadt-Infrastruktur

Edge-Entwicklung und regionale Stadterweiterung bieten erhebliches Wachstumspotenzial. Der kanadische Markt für Rechenzentrumsinfrastruktur profitiert von neuen Standorten in Alberta, Manitoba und Saskatchewan. Lokale Einrichtungen verbessern die Netzabdeckung für Unternehmen und Cloud-Dienste. Sie ermöglichen latenzarme Verbindungen für Industrie- und Einzelhandelssektoren. Entstehende Smart-City-Projekte benötigen Edge-Unterstützung für IoT-Geräte. Dezentrale Einrichtungen reduzieren Netzüberlastungen in Metropolzonen. Investoren identifizieren hohe ROI-Möglichkeiten in der regionalen Expansion.

Marktsegmentierung

Nach Infrastrukturtyp

Elektrische Infrastruktur dominiert den kanadischen Markt für Rechenzentrumsinfrastruktur mit dem größten Anteil. Stromsysteme gewährleisten unterbrechungsfreien Service und erfüllen die wachsenden Anforderungen an KI-Workloads. Mechanische Infrastruktur folgt, angetrieben durch hocheffiziente Kühl- und Containmentsysteme. Die Segmente für zivile und IT-Infrastruktur zeigen robustes Wachstum durch den Bau neuer Campus. Die Vielfalt des Sektors unterstützt skalierbare Kapazitäten für unterschiedliche Kunden.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (USV) führen das elektrische Segment an und gewährleisten die Betriebskontinuität. Der kanadische Markt für Rechenzentrumsinfrastruktur investiert stark in fortschrittliche Lithium-Ionen-Batteriesysteme. PDUs und BESS gewinnen an Beliebtheit für Redundanz und Netzstabilität. Schaltanlagen und Übertragungssysteme verbessern die Fehlertoleranz und Zuverlässigkeit. Wachsende Stromlasten durch Hyperscale-Erweiterungen steigern die Nachfrage nach Systemintegration.

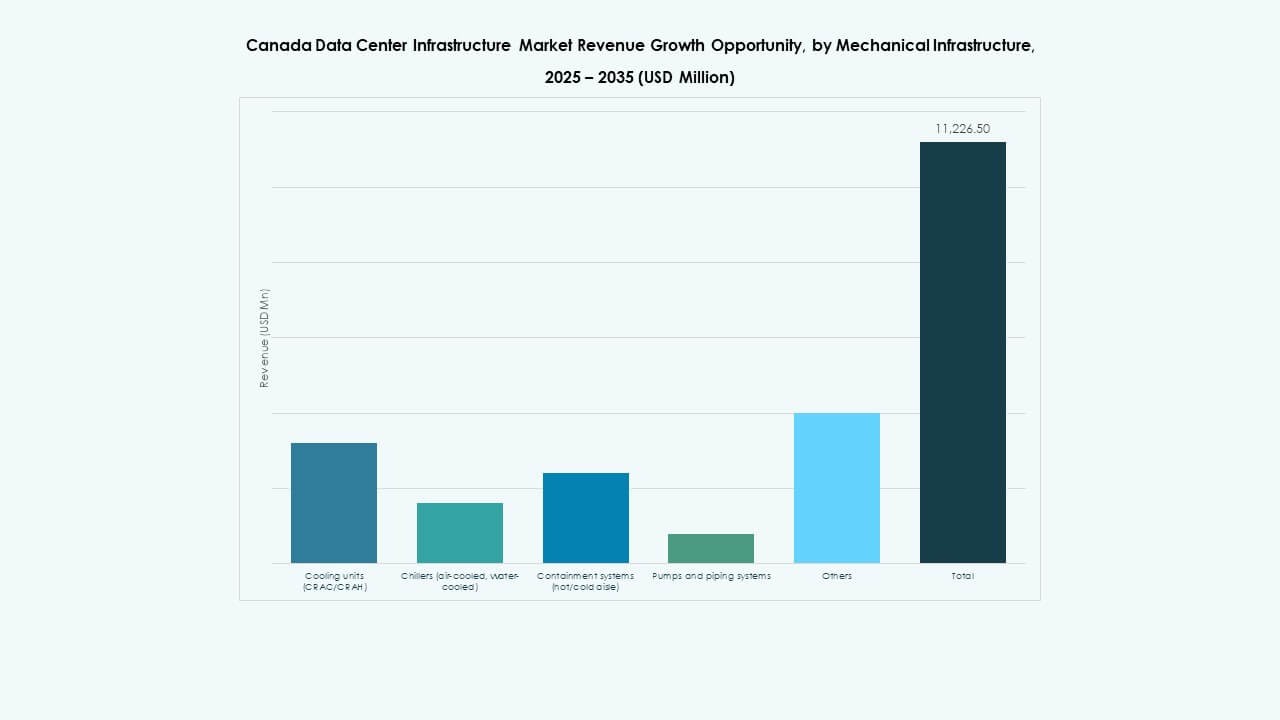

Nach mechanischer Infrastruktur

Kühleinheiten, insbesondere CRAC/CRAH-Systeme, dominieren das mechanische Segment. Der kanadische Markt für Rechenzentrumsinfrastruktur setzt auf wassergekühlte Kältemaschinen, um die Energieintensität zu reduzieren. Containment und Flüssigkeitskühlung verbessern die thermische Kontrolleffizienz. Pumpen- und Rohrleitungssysteme gewinnen in modularen Einrichtungen an Bedeutung. Steigende Rack-Dichten treiben kontinuierliche Innovationen im Kühlungsdesign voran.

Nach ziviler / struktureller & architektonischer Infrastruktur

Überbau- und modulare Bausysteme halten den größten Anteil in diesem Segment. Der kanadische Markt für Rechenzentrumsinfrastruktur betont vorgefertigte Stahlrahmen für schnellere Lieferung. Erhöhte Böden und Hüllisolierung verbessern die Effizienz. Standortvorbereitung und Fundamentarbeiten unterstützen eine widerstandsfähige Konstruktion. Städtische Zonierungsstandards treiben die architektonische Modernisierung auf großen Campusgeländen voran.

Nach IT- & Netzwerkinfrastruktur

Server- und Speichersysteme bilden das Rückgrat der IT-Infrastruktur. Der kanadische Markt für Rechenzentrumsinfrastruktur verzeichnet eine starke Akzeptanz von Netzwerken und Glasfaser. Hochgeschwindigkeitsverkabelung sorgt für stabile Konnektivität bei großen Datenmengen. Racks und Gehäuse verbessern die modulare Skalierbarkeit. Cloud-getriebene Nachfrage beschleunigt kontinuierliche Upgrades in IT-Systemen.

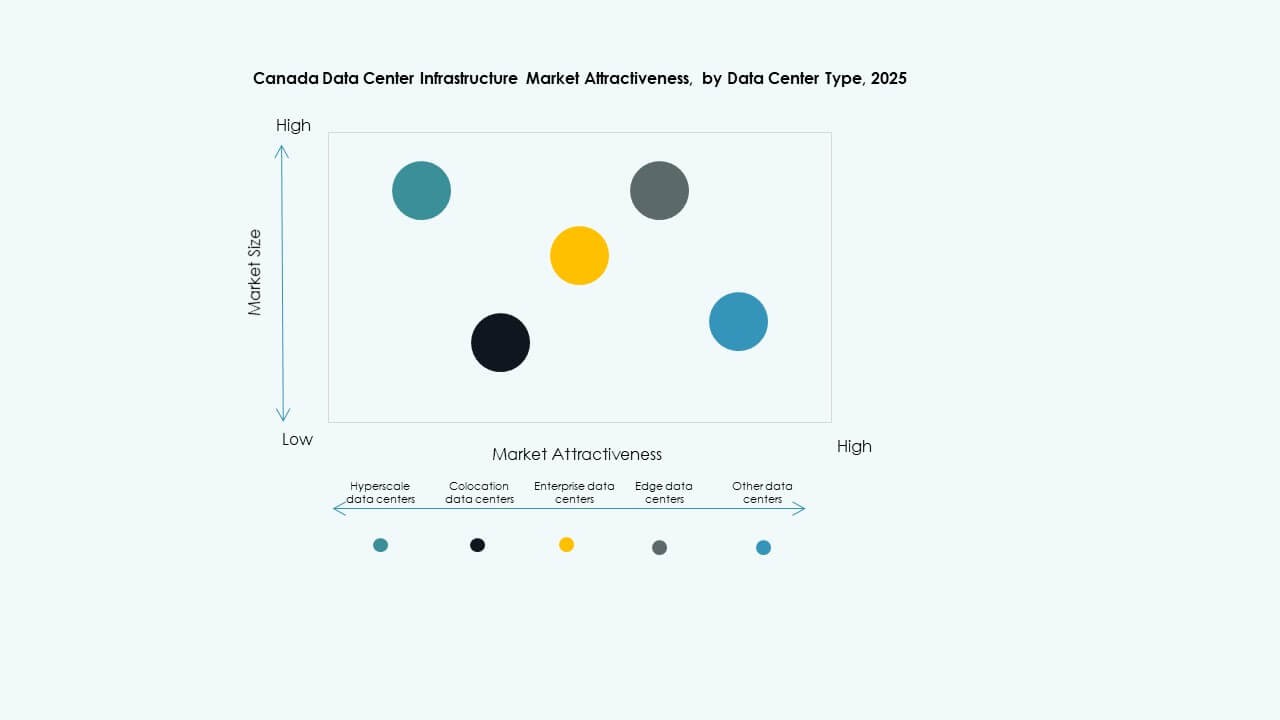

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren aufgrund der steigenden Nachfrage nach Cloud-Speicher. Der kanadische Markt für Rechenzentrumsinfrastruktur verzeichnet auch ein starkes Wachstum bei Colocation für hybride Bereitstellungen. Unternehmens- und Edge-Zentren zeigen Expansion in sekundären Regionen. Hohe Betriebszeit und flexible Servicemodelle treiben die vielfältige Kundennachfrage an.

Nach Liefermodell

Design-Build/EPC-Modelle dominieren die Projektlieferung. Der kanadische Markt für Rechenzentrumsinfrastruktur bevorzugt schlüsselfertige und modulare fabrikgefertigte Modelle für Geschwindigkeit und Kontrolle. Retrofit-Projekte nehmen zu, da Betreiber Altsysteme aufrüsten. Modulare Fabriken senken die Baukosten und verbessern die Standardisierung.

Nach Tier-Typ

Tier-3-Rechenzentren führen mit weit verbreiteter Unternehmens- und Hyperscale-Akzeptanz. Der kanadische Markt für Rechenzentrumsinfrastruktur sieht wachsende Tier-4-Entwicklungen für missionskritische Zuverlässigkeit. Tier-1- und Tier-2-Einrichtungen bedienen kleinere Kunden und Edge-Knoten. Tier-Upgrades richten sich nach globalen Betriebszeit- und Compliance-Standards.

Regionale Einblicke

Ostkanada dominiert mit über 55% Marktanteil

Ostkanada, angeführt von Ontario und Quebec, hält etwa 55% des gesamten Marktes. Der kanadische Markt für Rechenzentrumsinfrastruktur profitiert von stabiler Energieversorgung, kaltem Klima und starker Konnektivität. Toronto und Montreal bleiben erstklassige Standorte für Hyperscale- und Colocation-Anbieter. Energie aus Wasserkraft unterstützt kohlenstoffneutrale Operationen. Reichlich vorhandenes Talent und regulatorische Klarheit fördern ausländische Investitionen. Ostkanada bleibt das Herzstück der nationalen Infrastrukturentwicklung.

- Zum Beispiel ist der Montreal II (QC4) Campus von Vantage Data Centers ein bewährtes Beispiel in Ostkanada. Er erstreckt sich über ein 10 Hektar großes Gelände in der Nähe der Innenstadt von Montreal mit drei Einrichtungen, die bei vollständiger Entwicklung eine kritische IT-Last von 50 MW und 320.000 Quadratfuß Fläche umfassen.

Westkanada gewinnt an Dynamik mit 25% Marktanteil

Westkanada, einschließlich British Columbia und Alberta, repräsentiert fast 25% des Marktes. Der kanadische Markt für Rechenzentrumsinfrastruktur zieht zunehmende Aufmerksamkeit von Cloud- und Unternehmensbetreibern auf sich. Vancouver bietet eine starke Konnektivität mit der US-Westküste. Alberta bietet kostengünstige Energie und aufstrebende erneuerbare Ressourcen. Die strategische Nähe zu Pazifikrouten erhöht das Exportpotenzial für Datendienste. Die sich entwickelnde Netzzuverlässigkeit der Region stärkt ihre Rolle im zukünftigen Wachstum.

Nördliche und Atlantische Regionen mit 20% kombiniertem Anteil im Kommen

Die nördlichen und atlantischen Provinzen tragen zusammen etwa 20% der Marktaktivitäten bei. Der kanadische Markt für Rechenzentrumsinfrastruktur in diesen Gebieten entwickelt sich durch kleinere Colocation- und Edge-Hubs. Provinzen wie Nova Scotia und Neufundland ziehen nachhaltige Projekte an, die durch Windenergie betrieben werden. Von der Regierung unterstützte Programme zur ländlichen Konnektivität erweitern die regionale Kapazität. Kalte Umgebungstemperaturen bieten natürliche Kühlvorteile. Es wird erwartet, dass diese aufstrebenden Zonen bis 2035 an Bedeutung gewinnen.

- Zum Beispiel demonstriert das MTL8-Rechenzentrum von Cologix in der Nähe von Montreal die Skalierbarkeit von Colocation-Einrichtungen, die mit nahezu 100% erneuerbarer Energie betrieben werden. Es bietet mehr als 21 MW Kapazität und dient als Beispiel dafür, wie kleinere Hubs in aufstrebenden Regionen nachhaltige Energiequellen nutzen.

Wettbewerbs Einblicke:

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- Fujitsu

- Huawei Technologies Co., Ltd.

- IBM

- Cologix

- Vantage Data Centers

Die Wettbewerbslandschaft spiegelt eine Mischung aus globalen Infrastruktur-Anbietern und spezialisierten Geräteherstellern wider, die die Fähigkeiten von Rechenzentren in ganz Kanada stärken. Große Unternehmen liefern alles von Colocation- und Interconnection-Diensten bis hin zu Strom-, Kühl- und Unterstützungssystemen. Die Präsenz starker Anbieter erhöht die Reife der lokalen Märkte. Sie gewährleistet eine zuverlässige Infrastrukturbereitstellung, schnelle Implementierung und skalierbare Kapazität für Unternehmens- und Hyperscale-Kunden. Der kanadische Markt für Rechenzentrumsinfrastruktur profitiert von dieser robusten Anbieterbasis, da Entwickler und Betreiber vertrauenswürdige Partner für elektrische, mechanische und IT-Komponenten finden. Der Wettbewerb bleibt intensiv in Bezug auf Servicequalität, Energieeffizienz, modulares Design und Gesamtkosten des Eigentums. Unternehmen, die Infrastruktur-Tiefe mit flexiblen Lösungen kombinieren, ziehen die meisten Kunden und Investoren an.

Aktuelle Entwicklungen:

- Im September 2025 schloss HIVE Digital Technologies die Übernahme eines 7,2 MW Rechenzentrums in Toronto für 17,25 Millionen CAD ab, die Zahlung und Ausgabe von Aktien als Teil des Deals beinhaltete. Diese Übernahme soll die Infrastrukturkapazitäten von HIVE auf dem kanadischen Rechenzentrumsmarkt stärken.

- Im September 2025 brachte Schneider Electric seine AI-bereiten, flüssigkeitsgekühlten EcoStruxure-Lösungen auf den Markt, die für Hochleistungsserver mit NVIDIA-GPU-basierten Workloads entwickelt wurden und einen bedeutenden Produktstart in der Rechenzentrumsinfrastruktur markieren.

- Im Januar 2025 begann die Yondr Group mit dem Bau eines neuen 27 MW Rechenzentrums in Toronto, Ontario, auf einem 4,5 Hektar großen Gelände. Diese Einrichtung soll ein geschlossenes Kühlsystem aufweisen, das den Wasserverbrauch nach der Inbetriebnahme erheblich reduziert, und soll bis Mitte 2026 betriebsbereit sein.