Zusammenfassung:

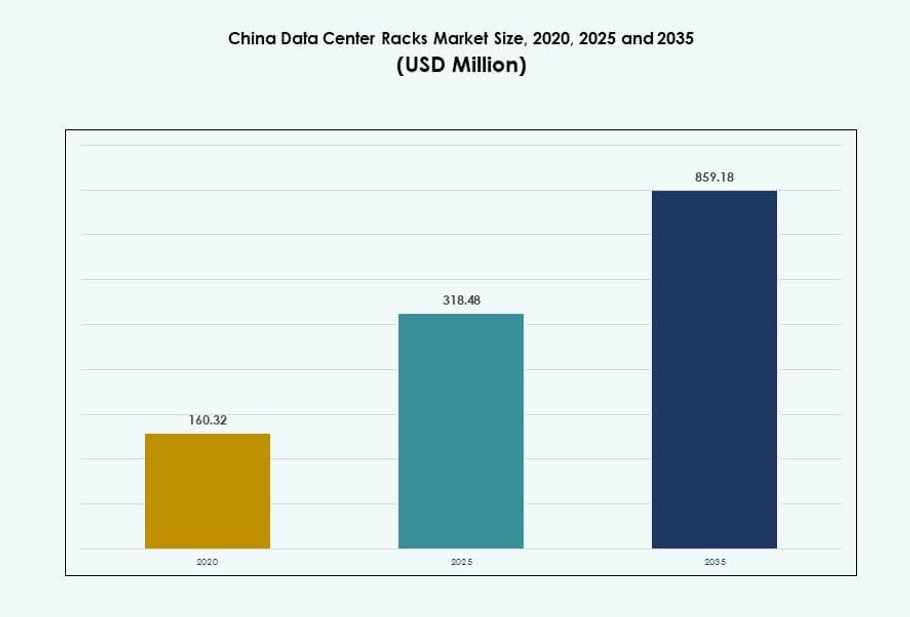

Der Markt für Datenzentrumsracks in China wurde 2020 auf 160,32 Millionen USD geschätzt und soll bis 2025 auf 318,48 Millionen USD und bis 2035 auf 859,18 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,29 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenzentrumsracks in China 2025 |

318,48 Millionen USD |

| Markt für Datenzentrumsracks in China, CAGR |

10,29% |

| Marktgröße für Datenzentrumsracks in China 2035 |

859,18 Millionen USD |

Steigende KI-Workloads, 5G-Einführungen und der staatliche Vorstoß zur Datenlokalisierung treiben die starke Nachfrage nach fortschrittlichen Racksystemen an. Unternehmen und Cloud-Dienstleister investieren in modulare, skalierbare Racks, um hochdichte Rechenleistung zu bewältigen. Technologische Verschiebungen hin zu Flüssigkeitskühlung, intelligenter Überwachung und integrierten Stromlösungen verändern die Rack-Konfigurationen. Innovationen konzentrieren sich auf Wärmemanagement, Echtzeitanalysen und Workload-Optimierung. Der Markt hat strategische Bedeutung für Investoren, die auf digitale Infrastruktur abzielen, insbesondere in Hyperscale- und KI-zentrierten Einrichtungen.

Nord- und Ostchina führen den Markt aufgrund dichter Unternehmenscluster und der Entwicklung von Hyperscale in Städten wie Peking und Shanghai an. Südchina entwickelt sich mit wachsendem E-Commerce und KI-Investitionen, insbesondere rund um Guangdong und Shenzhen. West- und Zentralchina gewinnen durch nationale Datenmigrationsprogramme und niedrigere Energiekosten an Bedeutung. Diese Regionen bieten große Landreserven und politische Anreize, die die Rack-Bereitstellung in neu gebauten Hyperscale-Zonen unterstützen.

Marktdynamik:

Markttreiber

Die rasche digitale Transformation in allen Branchen schafft eine starke Nachfrage nach Racks in ganz China

Der Anstieg digitaler Plattformen in den Bereichen Finanzen, Gesundheitswesen und Einzelhandel hat den Infrastrukturbedarf stark erhöht. Unternehmen verlangen skalierbare Racksysteme, um wachsende Datenmengen, Echtzeitanalysen und hybride Cloud-Strategien zu unterstützen. Der Markt für Datenzentrumsracks in China profitiert von diesem Wandel, wobei Käufer Platzersparnis, Luftstromoptimierung und Lastverteilung priorisieren. Telekommunikationsunternehmen modernisieren ihre Netzwerkrückgrate und treiben Upgrades in der Rack-Architektur voran. Cloud-Anbieter führen ebenfalls neue Zonen ein, die dichtere, modulare Racks erfordern. E-Commerce- und Video-Streaming-Dienste benötigen Racks mit besserem Kabelmanagement und Kühlintegration. Dies schafft einen großen adressierbaren Markt für öffentliche und private Betreiber. Der Markt unterstützt kritische Backend-Funktionen für nationale Digitalisierungsziele. Er bleibt essenziell für Unternehmen, die ihre Infrastruktur skalieren, ohne die Energieeffizienz zu beeinträchtigen.

Starke KI- und HPC-Adoption beschleunigt den Übergang zu hochdichten Rack-Designs

Chinas Fokus auf KI und Hochleistungsrechnen verändert die Standards für Rack-Infrastrukturen. Neue GPU-Cluster und KI-Trainingsumgebungen erfordern Racks, die Dichten von 40–100 kW unterstützen. Die Integration von Flüssigkeitskühlung nimmt zu und erfordert maßgeschneiderte Gehäuse und hochbelastbare Racks. Der Markt für Rechenzentrumsracks in China hat eine Nachfrageverschiebung hin zu vorgefertigten, hochresilienten Formaten erlebt. Führende Cloud-Anbieter haben Kernanlagen neu gestaltet, um vertikales Wachstum und Serverdichte pro Fläche zu priorisieren. Kühlsysteme auf Rack-Ebene und Stromversorgungssysteme sind zu kritischen Designparametern geworden. Unternehmen, die in KI investieren, benötigen zuverlässige Rack-Ökosysteme, um thermische und elektrische Lasten zu bewältigen. Regierungspolitiken, die KI-Computerzonen unterstützen, fördern langfristige Infrastrukturinvestitionen. Diese Entwicklung hat Racks zu einem strategischen Kauf in leistungsorientierten Implementierungen gemacht.

Regierungspolitiken und Infrastrukturinitiativen fördern großflächige Rack-Installationen

Politiken wie „Eastern Data, Western Computing“ verlagern Arbeitslasten in Binnenregionen und schaffen Nachfrage nach Rack-Kapazitäten in den Provinzen. Investitionen in nationale Rechenzentren beschleunigen Rack-Installationen sowohl in Hyperscale- als auch in Edge-Standorten. Energieeffizienzstandards und modulare Ausbauten beeinflussen Rack-Konfigurationen, um niedrige PUE-Ziele zu unterstützen. Der Markt für Rechenzentrumsracks in China profitiert von starker regulatorischer Unterstützung für die heimische Fertigung und nachhaltige IT-Infrastruktur. Betreiber müssen Rack-Systeme einsetzen, die den Anforderungen an Brandschutz, Erdung und Luftstrom entsprechen. Lokale Anbieter steigern ihre Innovation, um diesen sich entwickelnden Compliance-Anforderungen gerecht zu werden. Unternehmen, die mit staatlich unterstützten Cloud-Plattformen arbeiten, skalieren die Infrastruktur im Einklang mit digitalen öffentlichen Diensten. Der regulatorische Rahmen prägt weiterhin die Designpräferenzen in Städten der Stufe 1 und 2.

- Zum Beispiel installierte das Cloud-Zentrum von Gansu’s State Grid 3.000 Racks zu Anfangskosten von 1 Milliarde RMB als Teil des Ausbaus nationaler Rechenzentren im Rahmen der Politik.

Der Wechsel zu Unternehmens-Clouds und die Einführung modularer Rechenzentren verändern die Beschaffungsbedürfnisse

Private Unternehmen modernisieren ihre IT mit Cloud-First-Architekturen, die auf flexible und sichere Rack-Umgebungen angewiesen sind. Modulare und vorgefertigte Rechenzentren treiben die Nachfrage nach Plug-and-Play-Rack-Lösungen an. Der Markt für Rechenzentrumsracks in China unterstützt skalierbare Implementierungen für Kunden, die hybride und Multi-Cloud-Strategien verwalten. Racks, die eine einfache Installation von intelligenten PDUs, Sensoren und Thermosteuerungen ermöglichen, sind jetzt bevorzugt. Wachsende Edge-Computing-Projekte in der Fertigung und Logistik erfordern ebenfalls kompakte und robuste Racks. Unternehmen wünschen sich eine schnelle Bereitstellung mit integrierter Strom- und Netzwerkmanagementintegration. Diese Präferenzen treiben die Innovation bei inländischen Anbietern voran und erhöhen die Wettbewerbsfähigkeit des Marktes. Rack-Systeme werden jetzt nicht nur als Hardware angesehen, sondern als Teil der gesamten IT-Optimierungsstrategien.

- Zum Beispiel ist Huaweis CloudMatrix 384-System, das auf der World AI Conference 2025 vorgestellt wurde, eine Rack-Skala-KI-Computing-Architektur, die 384 Ascend 910C NPUs über mehrere Racks verwendet, um hochdichte KI-Arbeitslasten mit einheitlichen, hochbandbreiten Verbindungen zu unterstützen.

Markttrends

Verschiebung hin zu flüssigkeitsgekühlten und rückseitigen Wärmetauscher-Rack-Systemen für KI-Arbeitslasten

Hochdichte Arbeitslasten aus KI und maschinellem Lernen erfordern Rack-Systeme, die fortschrittliche Kühlung ermöglichen. Rack-Hersteller in China integrieren Unterstützung für Flüssigkeitskühlung und Rücktür-Wärmetauscher. Diese Lösungen helfen, thermische Effizienz zu erreichen und gleichzeitig die Verfügbarkeit von Rack-Platz zu erhalten. Der Markt für Rechenzentrums-Racks in China sieht, dass Hyperscaler direkt-zu-Chip- und Immersionskühlsysteme in Standard-Racks von 42U und darüber übernehmen. Die Standardisierung der Ausrüstung gewährleistet die Kompatibilität mit sich entwickelnden Rechenzentrums-Formfaktoren. Anbieter bringen vorab zertifizierte, flüssigkeitskühlungskompatible Racks auf den Markt, um den leistungsintensiven Rack-Einheitsdichten gerecht zu werden. Marktkäufer verlangen zukunftssichere Systeme, um Nachrüstkosten zu reduzieren. Diese Entwicklungen spiegeln einen breiteren Trend zu einer thermisch bewussten Rack-Beschaffung wider.

Der Einsatz von Edge-Datenzentren treibt die Nachfrage nach kompakten, robusten Rack-Einheiten an

Edge-Computing nimmt in den Bereichen Transport, Energie und Einzelhandel in China zu und schafft neue Rack-Nachfrage außerhalb der Kernzonen. Kompakte, stoßfeste und temperaturbeständige Racks sind für diese Umgebungen erforderlich. Der Markt für Rechenzentrums-Racks in China passt sich diesem Trend mit lokalisierter Herstellung von edge-kompatiblen Einheiten an. Käufer in der Logistik und industriellen Automatisierung benötigen Gehäuse, die Daten an der Quelle sichern. IP-klassifizierte Racks und Außenschränke sind stärker gefragt. Die Anpassung des Formfaktors unterstützt unbemannte Standorte mit Fernüberwachungsbedarf. Unternehmen suchen zunehmend nach Gehäusen, die USV, Switches und Rechenleistung in einem einzigen Rack-Fußabdruck integrieren. Edge-fähige Lösungen bieten Mehrwert in bandbreitensensitiven Anwendungsfällen.

Integration von intelligenten Strom- und Umweltüberwachungsfunktionen in Racks

Rechenzentren benötigen jetzt Racks mit integrierter Intelligenz für Strom-, Temperatur- und Feuchtigkeitskontrolle. Rack-Systeme werden mit fortschrittlichen Sensoren und intelligenten PDUs integriert, um die Betriebszeit zu optimieren. Der Markt für Rechenzentrums-Racks in China hat sich zu intelligenten Gehäusen entwickelt, die Edge-Analysen ermöglichen. Betreiber benötigen Echtzeitwarnungen zu thermischen Lasten, Luftstromungleichgewichten und unbefugtem Zugriff. Dies treibt die Nachfrage nach softwaredefinierten Rack-Umgebungen und zentraler DCIM-Kompatibilität an. Racks fungieren als Infrastrukturendpunkte statt als passive Stahlrahmen. Verbesserte Rack-Telemetrie unterstützt vorausschauende Wartung und Automatisierung in großflächigen Einsätzen. Die Integration verbessert die Betriebskontrolle und unterstützt die Einhaltung der Vorschriften über mehrere Standorte hinweg.

Von Anbietern geführte Standardisierung und modulare Rack-Konfigurationen verbessern die Bereitstellungsgeschwindigkeit

Inländische und internationale Anbieter treiben einen Wandel hin zu vorgefertigten und standardisierten Rack-Formaten voran. Modulare Konfigurationen ermöglichen eine schnelle Bereitstellung über verschiedene Anlagentypen hinweg. Der Markt für Rechenzentrums-Racks in China unterstützt Rack-and-Stack-Modelle mit vorgetesteten Komponenten. Dieser Ansatz verbessert die Markteinführungszeit und reduziert die Kosten für kundenspezifische Technik. Anlagenbesitzer bevorzugen Einheitlichkeit bei Rack-Höhen, Schienenkompatibilität und Luftstromdesign. Anbieter bringen werkzeuglose Installationssysteme und Kabelmanagement-Zubehör als Standardangebote auf den Markt. Vorgefertigte Kits verbessern die Effizienz in Hyperscale-, Colocation- und privaten Bauten. Die Standardisierung hilft, Vorlaufzeiten zu verkürzen und die Projektausführung in wachstumsstarken Clustern zu beschleunigen.

Marktherausforderungen

Wärmemanagement und Stromversorgungsbeschränkungen begrenzen ultra-dichte Rack-Bereitstellungen an älteren Standorten

Hochdichte Racks erzeugen erhebliche Wärme, oft über die Kühlgrenzen älterer Rechenzentren hinaus. Viele Einrichtungen verlassen sich immer noch auf Hochbodendesigns, die nicht für Flüssigkeits- oder Rücktürkühlung optimiert sind. Der Markt für Rechenzentrumsracks in China steht vor Herausforderungen bei der Umrüstung älterer Infrastrukturen mit modernen Rack-Technologien. Betreiber kämpfen damit, die thermischen Schwellenwerte zu erreichen, wenn Racks über 30 kW ohne größere Upgrades eingesetzt werden. Auch die Stromversorgungssysteme müssen neu verkabelt werden, um Racks mit höherer Last zu unterstützen, was die Investitionskosten erhöht. Einschränkungen bei der Bodenbelastung und der Deckenhöhe beeinflussen die Rack-Konfiguration. Diese Faktoren verlangsamen die Modernisierung und begrenzen die Einführung fortschrittlicher Racksysteme in traditionellen Unternehmensumgebungen.

Volatilität der Lieferkette und Verzögerungen bei der Komponentenbeschaffung beeinflussen die Verfügbarkeit und Anpassung von Racks

Schwankungen in der globalen Metallversorgung und regionale Fertigungsbeschränkungen beeinflussen die Rack-Preise und die Produktionszeitpläne. Käufer stehen vor Verzögerungen bei maßgeschneiderten Gehäusen, Schienensätzen und Zubehör, die für einzigartige Arbeitslasten benötigt werden. Der Markt für Rechenzentrumsracks in China muss Logistikengpässe bei Kabeltrassen, Schließsystemen und Bürstenpaneelen bewältigen. Der grenzüberschreitende Versand bestimmter Komponenten bleibt aufgrund von Inspektions- und Zollverzögerungen langsam. Die inländische Fertigung hilft, den Druck zu mindern, kann jedoch nicht immer den hohen Spezifikationen oder schnellen Durchlaufzeiten gerecht werden. Kleinere Akteure kämpfen damit, ohne gesicherten Zugang zu Teilen und Rohstoffen zu skalieren. Dies erhöht das Risiko für Käufer, die große Rechenzentrumsrollouts in mehreren Städten planen.

Marktchancen

Das Wachstum von Tier-2- und Tier-3-Städten eröffnet neue Wege für skalierbare Rack-Implementierungen

Staatliche Anreize treiben die digitale Infrastruktur in Binnenstädte wie Chengdu, Guiyang und Xi’an voran. Diese Regionen bieten niedrige Energiekosten und reichlich Land für Hyperscale-Standorte. Der Markt für Rechenzentrumsracks in China kann durch die Bereitstellung modularer Racks für vorgefertigte Bauten expandieren. Betreiber zielen auf skalierbare Rack-Designs ab, die den Standards für umweltfreundliches Bauen entsprechen und den Luftstrom optimieren. Rack-Hersteller können profitieren, indem sie die Produktion in der Nähe von Binnenclustern lokalisieren und aufstrebende Datenzonen unterstützen.

Steigendes globales Interesse an der chinesischen Rack-Fertigung steigert das Exportpotenzial

Chinas Rack-Hersteller haben die Designqualität, thermische Technik und Leistungsintegration gestärkt. Weltmärkte beziehen kosteneffiziente, leistungsstarke Racks für KI- und Cloud-Bauten. Der Markt für Rechenzentrumsracks in China gewinnt Exportpotenzial, indem er internationale Standards wie RoHS, CE und UL erfüllt. Anbieter, die ODM/OEM-Dienstleistungen anbieten, haben neue Chancen in Südostasien, Afrika und Lateinamerika. Exportbereite Produktlinien ermöglichen globale Expansion.

Marktsegmentierung

Nach Rack-Typ

Schrankracks dominieren den Markt für Rechenzentrumsracks in China aufgrund ihrer geschlossenen Struktur, die bessere Sicherheit, Luftstromkontrolle und Kabelmanagement bietet. Sie werden in Hyperscale-, Colocation- und Unternehmensumgebungen weit verbreitet eingesetzt und machen den größten Marktanteil aus. Offene Rahmenracks, die kostengünstig und einfacher zu installieren sind, werden in Testlabors oder kontrollierten Umgebungen bevorzugt. Die Kategorie „andere“, einschließlich Wandmontage- und Mikroracks, verzeichnet eine steigende Nachfrage durch Edge-Implementierungen.

Nach Rack-Höhe

42U-Racks halten den größten Anteil am Markt für Rechenzentrumsracks in China, da sie ein ideales Gleichgewicht zwischen Platz, Luftstrom und Wartungsfreundlichkeit bieten. Diese Höhe wird als globaler Standard angesehen und passt gut zu modularen Designs. Racks unter 42U werden in kompakten oder Edge-Rechenzentren verwendet, während Konfigurationen über 42U dichte Workloads in KI- und HPC-Umgebungen unterstützen. Der Trend zu höheren Racks nimmt aufgrund wachsender Platzbeschränkungen zu.

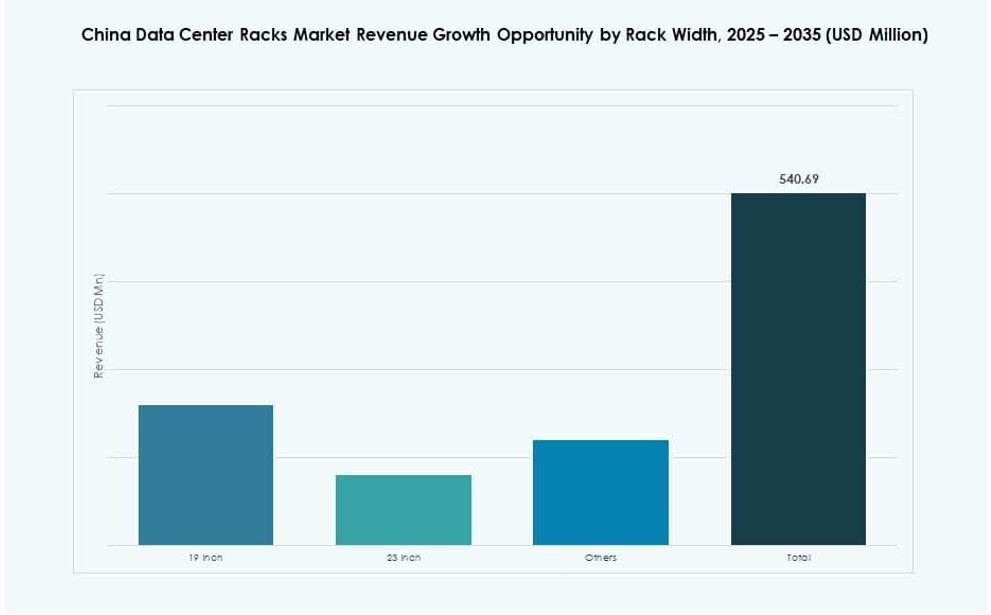

Nach Breite

19-Zoll-Racks sind der Industriestandard in China und dominieren den Markt für Rechenzentrumsracks in China. Sie sind mit den meisten Server- und Netzwerkausrüstungen kompatibel. 23-Zoll-Racks haben begrenzte Akzeptanz für Telekommunikations- und kundenspezifische Anwendungen gewonnen, die breitere Kabelabstände erfordern. „Andere“ umfassen proprietäre und angepasste Breiten für Nischenanwendungen wie industrielle oder robuste Edge-Einsätze, die ein kleines, aber wachsendes Segment bleiben.

Nach Anwendung

Server-Racks führen den Markt für Rechenzentrumsracks in China in Bezug auf Volumen und Umsatz an, angetrieben durch die Nachfrage von Cloud-Service-Anbietern und großen Unternehmen. Diese Racks beherbergen kritische Recheninfrastrukturen und müssen hohe Gewichts- und Luftstromanforderungen unterstützen. Netzwerkracks sind für die Backbone-Konnektivität unerlässlich, werden normalerweise parallel zu Server-Racks eingesetzt und enthalten Switches, Router und Patch-Panels. Beide Segmente erfordern strukturierte Layouts und Stromversorgung.

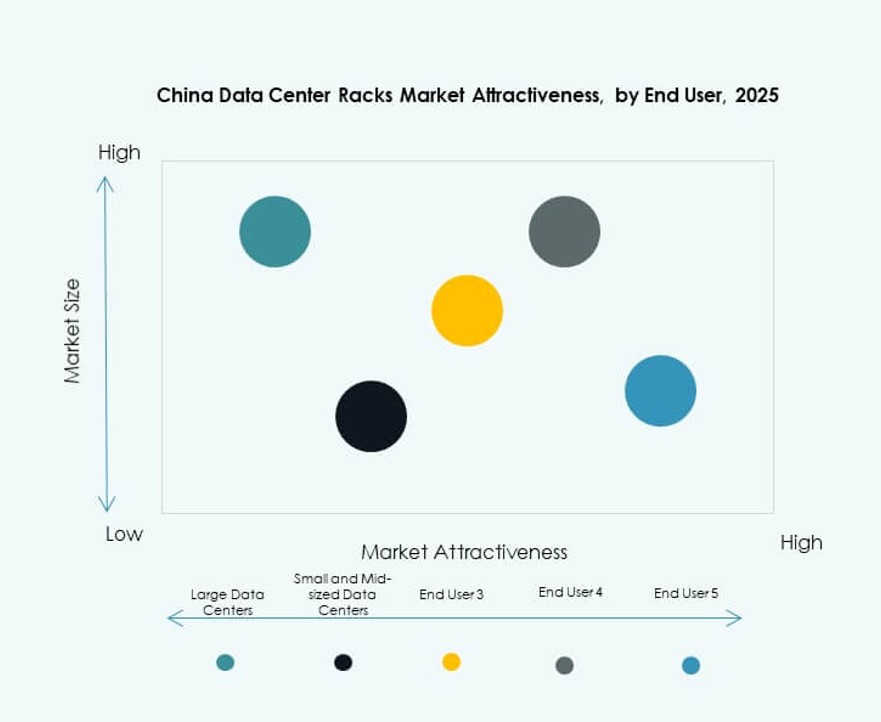

Nach Endbenutzer

Große Rechenzentren tragen den Großteil des Marktanteils am Markt für Rechenzentrumsracks in China bei. Dazu gehören Hyperscale- und Colocation-Einrichtungen mit hohen Anforderungen an dichte Racks und komplexe Strom-Kühlungs-Integration. Kleine und mittelgroße Rechenzentren bedienen lokale und Edge-Workloads und bevorzugen vormontierte Racks für eine schnellere Bereitstellung. Beide Segmente zeigen ein wachsendes Interesse an intelligenten Racks mit integrierten Strom- und Überwachungsfunktionen.

Nach Branche

IT & Telekommunikation dominiert den Markt für Rechenzentrumsracks in China aufgrund seiner umfangreichen Netzwerkinfrastruktur und Cloud-Ausbauprojekte. BFSI sowie Regierungs- und Verteidigungssektoren folgen und benötigen hochsichere, überwachte Rack-Setups. Gesundheitswesen und Einzelhandel übernehmen modulare Racks für digitalisierte Patientenakten und E-Commerce-Operationen. Energieunternehmen verwenden robuste Racks in Feld- und Offshore-Anwendungen. Das Segment „Andere“ umfasst Bildungs-, Fertigungs- und Logistikindustrien mit wachsendem Bedarf an Digitalisierung.

Regionale Einblicke

Nord- und Ostchina führen die Rack-Nachfrage mit starkem Unternehmens- und Hyperscale-Wachstum an

Nordchina, angeführt von Peking und Tianjin, hält etwa 35 % Marktanteil am Markt für Rechenzentrumsracks in China. Diese Gebiete beherbergen wichtige Regierungs-Cloud-Infrastrukturen und Telekommunikationszentren. Ostchina, einschließlich Shanghai, Jiangsu und Zhejiang, trägt etwa 32 % bei, angetrieben durch Finanz-, Fertigungs- und Unternehmens-IT-Bedürfnisse. Beide Regionen profitieren von dichter Glasfaseranbindung, fortschrittlichen Einrichtungen und etablierten Rechenzentrum-Ökosystemen. Sie bleiben die Kernzonen für hochentwickelte Rack-Installationen.

- Zum Beispiel kündigte die Alibaba Group im Januar 2024 die Entwicklung von drei neuen Rechenzentren in ganz China an, darunter Shanghai, mit einer geplanten Gesamterweiterung von 2 Millionen Quadratmetern zur Unterstützung nationaler Cloud- und KI-Workloads.

Südchina entwickelt sich aufgrund von E-Commerce- und KI-Expansion zu einer schnell wachsenden Zone

Südchina hält etwa 18% des Marktes, wobei Guangdong und Shenzhen an der Spitze des Wachstums in den Bereichen Cloud, KI und Fintech stehen. Neue Rechenzentren werden mit hoher Rack-Dichte und intelligenter Stromintegration gebaut. Die Nachfrage kommt von lokalen Technologieriesen, exportorientierten Unternehmen und digitalen Startups. Die industrielle Transformation der Region unterstützt den Einsatz maßgeschneiderter Racksysteme für KI-, Einzelhandels- und Videobearbeitungs-Workloads. Es gewinnt weiterhin an Dynamik aufgrund seiner kommerziellen Dynamik.

- Zum Beispiel haben Tencent, Alibaba und Baidu im Rahmen des Open Data Center Committee (ODCC) zusammengearbeitet, um Scorpio-Rack-Spezifikationen zu entwickeln, die Hyperscale-Bereitstellungen und hochdichte KI-Workloads mit Stromstärken über 30 kW pro Rack unterstützen.

West- und Zentralchina erleben beschleunigtes Rack-Wachstum durch nationale Infrastrukturprogramme

Die Regionen West- und Zentralchina machen etwa 15% des Marktanteils im China Data Center Racks Market aus. Diese Gebiete sind entscheidend für nationale Projekte wie „Eastern Data, Western Computing“, die Workloads in Gebiete wie Guizhou und die Innere Mongolei verlagern. Niedrigere Land- und Energiekosten ermöglichen Hyperscale-Investitionen mit hoher Rack-Kapazität. Politische Anreize ziehen Rechenzentrumsbetreiber an, die in kostengünstige Zonen expandieren möchten. Es wird erwartet, dass der Rack-Markt in diesen Regionen mit einer zweistelligen Rate wächst.

Wettbewerbseinblicke:

- Schneider Electric

- Vertiv Group

- Rittal

- Huawei (Zhongxing Cabinets)

- Kstar Cabinets

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Unternehmen (HPE)

- Legrand

- Panduit Corp.

Der China Data Center Racks Market ist hochgradig wettbewerbsfähig, mit globalen OEMs und inländischen Herstellern, die in den Bereichen Design, Dichte und Anpassung konkurrieren. Er wird von Vertiv, Schneider Electric und Rittal angeführt, die integrierte Rack-Lösungen für Hyperscale- und modulare Bereitstellungen anbieten. Lokale Akteure wie Kstar und Zhongxing Cabinets gewinnen durch kostengünstige, vorgefertigte Optionen, die auf regionale Workloads zugeschnitten sind, an Bedeutung. Unternehmen konkurrieren in den Bereichen Innovation, einschließlich rackbasierter Kühlung, Stromintegration und intelligenter Überwachung. Strategische Partnerschaften mit Cloud-Anbietern und Colocation-Firmen unterstützen die Marktexpansion. Unternehmen, die in Flüssigkeitskühlungskompatibilität, schnellere Bereitstellungen und edge-fähige Formate investieren, übertreffen die Konkurrenz. Maßgeschneidertes Rack-Design und Mehrwertdienste differenzieren Anbieter in wachstumsstarken Regionen wie Süd- und Westchina.

Neueste Entwicklungen:

- Im November 2025 ging Foxconn eine Partnerschaft mit OpenAI ein, um gemeinsam AI-Rechenzentrumsracks und zugehörige Infrastrukturkomponenten zu entwerfen und zu entwickeln. Die Zusammenarbeit konzentriert sich auf Rack-Design, Verkabelung, Stromsysteme und Kühlung, die auf fortschrittliche AI-Workloads zugeschnitten sind.

- Im August 2025 schloss Vertiv die Übernahme von Great Lakes Data Racks & Cabinets ab und stärkte damit sein Infrastruktur-Lösungsportfolio. Great Lakes fügt Vertivs Angebot maßgeschneiderte Rack-Gehäuse, Kabelmanagementsysteme und seismische Schrankfähigkeiten hinzu.