Zusammenfassung:

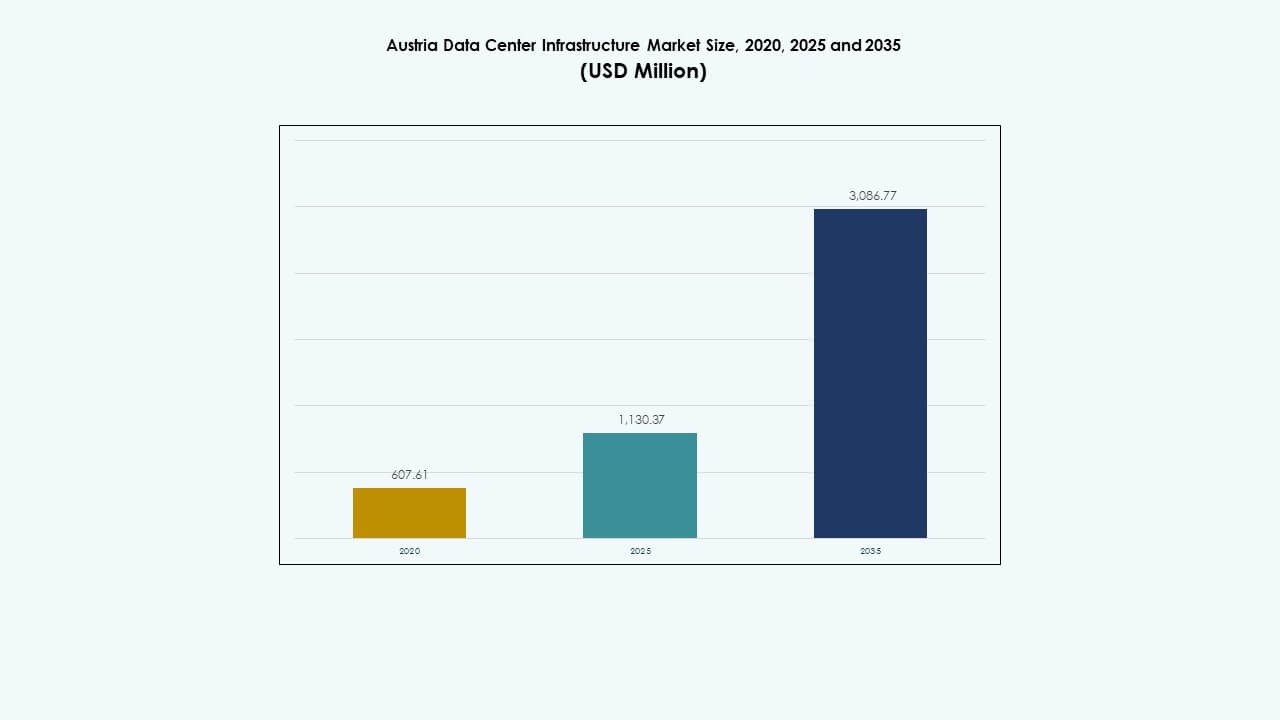

Der Markt für Rechenzentrumsinfrastruktur in Österreich wurde 2020 mit 607,61 Millionen USD bewertet und soll bis 2025 auf 1.130,37 Millionen USD und bis 2035 auf 3.086,77 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 10,50 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Österreich 2025 |

USD 1.130,37 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Österreich, CAGR |

10,50% |

| Marktgröße der Rechenzentrumsinfrastruktur in Österreich 2035 |

USD 3.086,77 Millionen |

Die starke Einführung von Cloud-Computing, KI und digitaler Transformation treibt den Markt für Rechenzentrumsinfrastruktur in Österreich voran. Der Markt profitiert von der Integration nachhaltiger Energie, effizienten Kühllösungen und der Erweiterung des Edge-Computings, die latenzarme Operationen unterstützen. Die steigende Nachfrage nach Datenlokalisierung und Energieoptimierung zieht globale und inländische Investoren an. Dies etabliert Österreich als wichtigen europäischen Knotenpunkt für sichere, leistungsstarke digitale Infrastruktur und langfristige Technologieinvestitionen.

Wien und Niederösterreich dominieren die nationale Landschaft aufgrund fortschrittlicher Konnektivität und Hyperscale-Präsenz. Oberösterreich und die Steiermark zeigen steigendes Potenzial mit industriellem IoT und fertigungsgesteuerter Digitalisierung. Westösterreich entwickelt sich zu einer nachhaltigen Zone, die erneuerbare Energien für modulare Einrichtungen nutzt. Diese regionale Diversifizierung stärkt Österreichs Wettbewerbsposition innerhalb des zentralen europäischen Dateninfrastrukturekosystems.

Markttreiber

Markttreiber

Wachsende Cloud-Adoption und Anforderungen an Datensouveränität

Der Markt für Rechenzentrumsinfrastruktur in Österreich profitiert von der steigenden Unternehmensmigration zu Cloud- und Hybridlösungen. Unternehmen suchen nach latenzarmer Leistung, während sie die europäischen Datensouveränitätsgesetze einhalten. Unternehmen in den Bereichen Finanzen, Gesundheitswesen und öffentlicher Sektor erweitern ihre Inlandsanlagen, um sensible Informationen zu sichern. Hyperscaler arbeiten mit lokalen Anbietern zusammen, um die Edge-Abdeckung in Wien und Linz zu erweitern. Die steigende Nachfrage nach skalierbarer Infrastruktur treibt Investitionen in Tier-III- und Tier-IV-Designs an. Automatisierung verbessert die betriebliche Stabilität und verringert das Risiko von Ausfallzeiten. Hochkapazitäts-Glasfasernetze fördern die digitale Transformation. Investoren gewinnen Vertrauen durch stetige Infrastrukturverbesserungen und transparente regulatorische Rahmenbedingungen. Dies stärkt Österreichs Position im europäischen Datenökosystem.

Schnelle Integration von energieeffizienten und grünen Technologien

Rechenzentren in Österreich integrieren erneuerbare Energien und Flüssigkühlsysteme, um die Kohlenstoffintensität zu reduzieren. Betreiber setzen auf solar- und wasserkraftbetriebene Infrastrukturen, um die EU-Nachhaltigkeitsziele zu erreichen. Der Markt übernimmt fortschrittliche Technologien zur Wärmerückgewinnung, um die Betriebseffizienz zu verbessern. Kühlsysteme, die Freilufttechniken nutzen, senken die Energiekosten erheblich. Die Modernisierung der Ausrüstung erhöht die Widerstandsfähigkeit und minimiert gleichzeitig die Emissionen. Partnerschaften mit Versorgungsunternehmen ermöglichen eine konsistente Beschaffung von grünem Strom. Unternehmen betrachten die Einhaltung von Nachhaltigkeitsstandards als Wettbewerbsvorteil. Es stärkt das Vertrauen der Investoren und stimmt mit den ESG-Prioritäten der Unternehmen überein. Kontinuierliche Energieoptimierung prägt die langfristige Wertschöpfung in diesem Sektor.

- Zum Beispiel bezieht Microsofts Azure-Region Austria East Wasserkraft aus den Kraftwerken Mayrhofen/Tuxbach und Freudenau von Verbund, im Einklang mit Microsofts Verpflichtung, alle Rechenzentren bis Ende 2025 zu 100% mit erneuerbarer Energie zu versorgen.

Zunehmende Edge-Computing-Einsätze für latenzarme Anwendungen

Die Einführung von Edge-Computing nimmt mit dem Wachstum von IoT, KI und Echtzeitanalysen zu. Telekommunikationsbetreiber errichten Mikro-Rechenzentren in der Nähe von Industrieclustern, um latenzempfindliche Arbeitslasten zu ermöglichen. Der Markt für Rechenzentrumsinfrastruktur in Österreich entwickelt sich mit verteilter Infrastruktur, die intelligente Fertigung und vernetzte Mobilität unterstützt. Unternehmen priorisieren das Computing näher an den Endnutzern, um die Reaktionsfähigkeit zu verbessern. Lokales Hosting unterstützt eine schnellere Anwendungsbereitstellung für Gesundheitswesen, Logistik und Finanzdienstleistungen. Der Ausbau des regionalen Telekommunikationsrückgrats gewährleistet eine konsistente Konnektivität über aufstrebende Knotenpunkte hinweg. Dies treibt die Nachfrage nach kompakten, modularen Einrichtungen an. Die Integration von KI-gesteuertem Monitoring verbessert die Netzwerkleistung und Sicherheit weiter. Dieser Wandel schafft eine Grundlage für nächste Generationen von Servicebereitstellungsmodellen.

- Zum Beispiel hat Kapsch TrafficCom ab August 2025 Echtzeit-Verkehrsmanagement-Arbeitslasten auf Azure Austria East bereitgestellt und nutzt lokale drei Verfügbarkeitszonen, um die Latenz im Vergleich zu den Regionen Westeuropas für IoT-verbundene Mobilitätsanwendungen zu reduzieren.

Starke Investitionen des öffentlichen und privaten Sektors in digitale Infrastruktur

Die österreichische Regierung fördert die Digitalisierung durch Anreize und Partnerschaften, die private Investitionen anregen. Nationale Breitbandprogramme verbessern die Konnektivität für Unternehmenszonen und Industrieparks. Multinationale Unternehmen investieren in Wiens expandierende Technologiekorridore. Der Markt erhält Unterstützung von Finanzinstituten, die Modernisierungsprojekte finanzieren. Öffentliche Behörden fördern den nachhaltigen Bau von Rechenzentren, um die EU-Emissionsnormen zu erfüllen. Infrastruktur-Upgrades stimmen mit dem 5G-Rollout und Smart-City-Initiativen überein. Investoren identifizieren vorhersehbare regulatorische Prozesse und stabile wirtschaftliche Bedingungen. Dies bietet langfristiges Vertrauen für Hyperscale- und Colocation-Entwicklungen. Kontinuierliche politische Unterstützung gewährleistet ein ausgewogenes Wachstum der digitalen Infrastruktur des Landes.

Markttrends

Aufkommen von modularen und vorgefertigten Rechenzentrumsbauten

Betreiber übernehmen modulare Bauweisen, um die Bereitstellungszeiten zu verkürzen. Vorgefertigte Module reduzieren die Komplexität vor Ort und ermöglichen eine flexible Kapazitätserweiterung. Der österreichische Markt für Rechenzentrumsinfrastruktur verzeichnet ein Wachstum bei fabrikgefertigten Komponenten, die eine schnellere Lieferung unterstützen. Modulare Einheiten senken die Investitionsausgaben und vereinfachen Wartungspläne. Anbieter konzentrieren sich auf anpassungsfähige Designs für städtische und abgelegene Standorte. Die Modularisierung verbessert die Kosteneffizienz für kleinere Unternehmen. Sie ermöglicht eine schrittweise Erweiterung, die sich an den Bedürfnissen der Kunden orientiert. Vorgefertigte Gehäuse verbessern die Qualitätskontrolle während der Produktion. Der Trend stärkt die Wettbewerbsfähigkeit durch reduzierte Bauverzögerungen und optimierte Skalierbarkeit.

Erweiterung der Fähigkeiten von Künstlicher Intelligenz und Automatisierung

Rechenzentrumsbetreiber implementieren KI für vorausschauende Wartung und Ressourcenoptimierung. Automatisierung verbessert die Arbeitslastverteilung auf Servern, um Überhitzung zu verhindern. Der österreichische Markt für Rechenzentrumsinfrastruktur bewegt sich in Richtung intelligenter Management-Tools. Die Integration von KI verbessert die Fehlererkennung und die betriebliche Widerstandsfähigkeit. Intelligente Systeme optimieren Kühlung, Energieverbrauch und Arbeitslastverteilung. Vorausschauende Analysen reduzieren Ausfallzeiten, indem sie frühe Anzeichen von Komponentenversagen erkennen. Automatisierung reduziert manuelle Fehler und erhöht die Betriebszeit. Sie verwandelt traditionelle Abläufe in selbstregulierende Systeme. Dieser Trend unterstützt eine nachhaltige, effiziente Infrastruktur, die den sich entwickelnden Geschäftsanforderungen entspricht.

Zunehmende Akzeptanz von Hochdichte- und Flüssigkeitskühltechnologien

Mit zunehmenden KI- und HPC-Arbeitslasten gewinnen Hochdichtekonfigurationen an Bedeutung. Betreiber wechseln zu Flüssigkeitskühlung, um Wärme effektiver zu managen. Der österreichische Markt für Rechenzentrumsinfrastruktur beobachtet Innovationen in thermischen Managementlösungen. Fortschrittliche Rack-Designs ermöglichen kompakte, energieeffiziente Installationen. Flüssigimmersionssysteme reduzieren den Energieverbrauch für Kühlung erheblich. Anbieter arbeiten mit Herstellern zusammen, um die Leistung von Kühlmitteln zu verbessern. Hochdichte-Racks unterstützen leistungsintensive Cloud- und KI-Dienste. Sie verbessern den Energieverbrauch bei gleichzeitiger Aufrechterhaltung einer zuverlässigen Betriebszeit. Der Trend unterstreicht Österreichs Streben nach fortschrittlichen und nachhaltigen Infrastrukturlösungen.

Stärkung der Interconnection-Ökosysteme in Mitteleuropa

Österreich entwickelt sich zu einer regionalen Konnektivitätsbrücke zwischen West- und Osteuropa. Rechenzentren erweitern Netzwerkzugangspunkte, um globale Austauschrouten zu verbessern. Der österreichische Markt für Rechenzentrumsinfrastruktur profitiert von carrier-neutralen Ökosystemen. Interconnection-Hubs in Wien ziehen multinationale Unternehmen an. Starke Glasfaserverbindungen mit Deutschland, Tschechien und Ungarn fördern den grenzüberschreitenden Datenfluss. Unternehmen nutzen Österreichs Lage für Geschäftskontinuität und Zugriffe mit niedriger Latenz. Es unterstützt internationale Zusammenarbeit und das Wachstum der Nachfrage nach Colocation. Dieser Trend fördert Österreich als strategischen Knotenpunkt für regionalen Datenaustausch.

Marktherausforderungen

Marktherausforderungen

Hohe Energiekosten und begrenzte Verfügbarkeit erneuerbarer Kapazitäten

Steigende Energiepreise erzeugen finanziellen Druck auf Betreiber, die energieintensive Umgebungen verwalten. Der österreichische Markt für Rechenzentrumsinfrastruktur steht vor der Herausforderung, Zuverlässigkeit mit Nachhaltigkeit in Einklang zu bringen. Begrenzte erneuerbare Kapazitäten während Spitzenlastzeiten beeinflussen die Betriebskosten. Die Abhängigkeit von importierten Energiequellen erhöht die Verwundbarkeit. Rechenzentren müssen die Effizienz durch fortschrittliche Kühlung und Automatisierung optimieren. Die Einführung von Energiespeichern bleibt aufgrund von Kapitalbeschränkungen langsam. Dies zwingt Betreiber, Lieferverträge neu zu verhandeln, um Kostenvorhersehbarkeit zu gewährleisten. Das Management steigender Energiekosten wird für die Wettbewerbsfähigkeit unerlässlich. Der Zugang zu erschwinglicher, grüner Energie bleibt ein zentrales betriebliches Hindernis.

Fachkräftemangel und Komplexität der regulatorischen Compliance

Der Markt sieht sich einem Mangel an Fachkräften gegenüber, die in Netzwerkdesign, KI-Integration und Kühlungsmanagement qualifiziert sind. Die Einhaltung der EU-Datenschutzgesetze und der Energieeffizienzvorschriften erfordert kontinuierliche Anpassung. Kleinere Betreiber haben Schwierigkeiten, die Anforderungen an ISO- und EN-Zertifizierungen zu erfüllen. Der österreichische Markt für Rechenzentrumsinfrastruktur muss technische Fähigkeiten mit rechtlichen Standards in Einklang bringen. Schulungs- und Personalentwicklungsprogramme hinken der digitalen Expansion hinterher. Dies verlangsamt die Zeitpläne für die Inbetriebnahme der Infrastruktur. Komplexe Bauvorschriften verlängern die Genehmigungszyklen für große Anlagen. Die Bewältigung von Qualifikations- und Compliance-Herausforderungen ist entscheidend für das langfristige Wachstum.

Marktchancen

Steigende Nachfrage nach KI-optimierter Infrastruktur und Edge-Deployments

KI-Workloads schaffen Chancen für spezialisierte Hardware und Flüssigkeitskühlsysteme. Der österreichische Markt für Rechenzentrumsinfrastruktur positioniert sich, um die Bedürfnisse von KI-Training und -Inferenzen zu bedienen. Edge-Einrichtungen in der Nähe von Industrieclustern unterstützen Automatisierung und IoT-Netzwerke. Die Nachfrage nach GPU-basierten Servern und Hochgeschwindigkeitskonnektivität wächst weiter. Dies ermöglicht es Österreich, Hyperscaler anzuziehen, die eine Abdeckung in Mitteleuropa suchen. Partnerschaften mit Forschungseinrichtungen stärken die technologische Innovation. Der kontinuierliche Ausbau der KI-Infrastruktur schafft neue Investitionsmöglichkeiten. Die Chance unterstützt Österreichs digitale Wettbewerbsfähigkeit in Mitteleuropa.

Von der Regierung geführte Nachhaltigkeits- und Digitalwirtschaftsinitiativen

Österreichs Energiewendepolitik begünstigt emissionsarme Rechenzentren. Anreize fördern die Nutzung erneuerbarer Energien und Wärmerückgewinnungssysteme. Der österreichische Markt für Rechenzentrumsinfrastruktur stimmt mit der EU-Strategie für grüne Daten überein. Unternehmen erhalten Steuervorteile für Investitionen in ökoeffiziente Lösungen. Dies eröffnet Möglichkeiten für modulare und erneuerbar integrierte Infrastrukturprojekte. Starke politische Unterstützung sichert langfristiges Investorenvertrauen. Die Gelegenheit ermutigt in- und ausländische Unternehmen, nachhaltige Operationen auszubauen. Strategische Anreize ziehen weiterhin großangelegte Investitionen in den Sektor an.

Marktsegmentierung

Nach Infrastrukturtyp

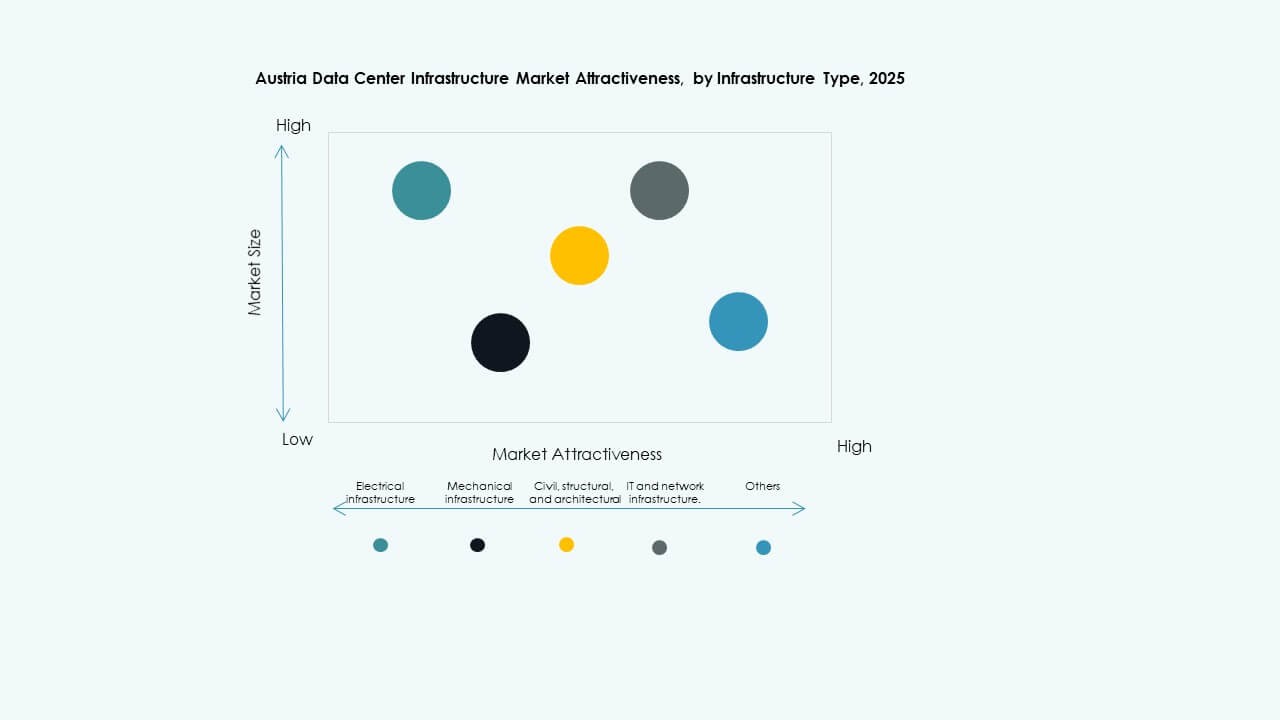

Der österreichische Markt für Rechenzentrumsinfrastruktur wird von elektrischer und mechanischer Infrastruktur dominiert, da kritische Betriebszeiten erforderlich sind. Elektrische Systeme wie USV und PDUs gewährleisten die Stromkontinuität bei Ausfällen. Mechanische Infrastruktur unterstützt die thermische Regulierung durch Kühler und Kühlsysteme. IT- und Netzwerkinfrastruktur gewinnen durch steigendes Datenvolumen und Cloud-Nutzung an Bedeutung. Zivil- und Struktursegmente bleiben für modulare und vorgefertigte Designs von entscheidender Bedeutung. Diese Kategorien gewährleisten gemeinsam betriebliche Stabilität, Skalierbarkeit und Energieeffizienz.

Nach Elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (USV) führen diese Kategorie an, unterstützt durch expandierende Hyperscale-Einsätze. Zuverlässige Backup-Systeme und effiziente PDUs gewährleisten kritische Lastverteilung. Batteriespeichersysteme (BESS) gewinnen an Bedeutung im Rahmen der Ziele zur Integration erneuerbarer Energien. Umschalter und Schaltanlagen sorgen für Sicherheit und Lastmanagement. Netzverbindungen gewährleisten die betriebliche Zuverlässigkeit während des Energiewandels. Dieses Segment wächst, da Österreich sich auf widerstandsfähige und saubere Energiesysteme für digitale Operationen konzentriert.

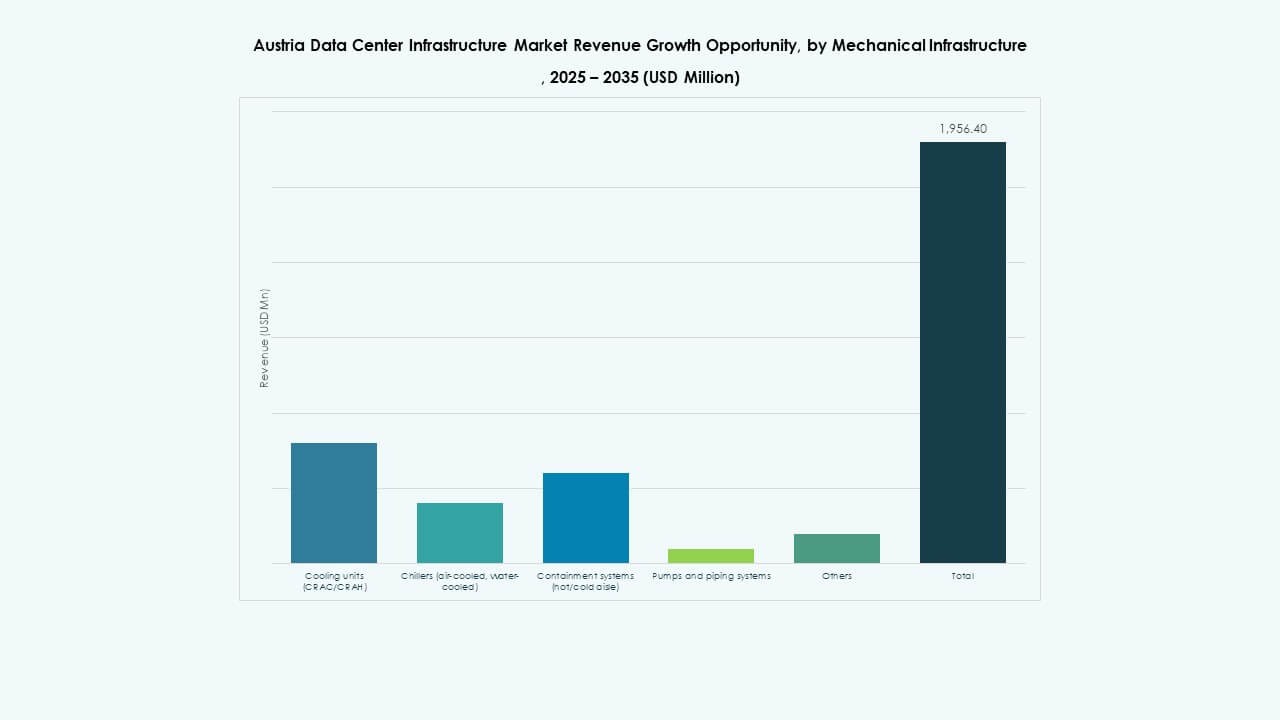

Nach Mechanischer Infrastruktur

Kühlgeräte und Kältemaschinen dominieren das mechanische Segment und gewährleisten eine konstante Leistung der Geräte. Betreiber bevorzugen luftgekühlte Kältemaschinen in gemäßigten Zonen und wassergekühlte Einheiten in großen Anlagen. Eindämmungssysteme verbessern die thermische Trennung für Energieeffizienz. Pumpen und Rohrleitungen unterstützen den Einsatz fortschrittlicher Flüssigkeitskühlung. Der Markt setzt auf Freiluftkühlung, um die Kohlenstoffintensität zu reduzieren. Ständige Verbesserungen in der Kühltechnologie fördern Österreichs Nachhaltigkeitsziele.

Nach Bau / Struktur & Architektur

Superstruktur- und Gebäudehüllendesign dominieren aufgrund strenger Sicherheits- und Haltbarkeitsnormen. Standortvorbereitung und modulare Baumethoden verkürzen die Projektzeitpläne. Doppelböden und vorgefertigte Module verbessern den Luftstrom und die Flexibilität. Österreichs Baustandards priorisieren Energieeffizienz durch Isolierung und Materialqualität. Modulare Systeme reduzieren das Kapitalrisiko für Investoren. Dieses Segment bleibt entscheidend für die langfristige Zuverlässigkeit von Einrichtungen.

Nach IT- & Netzwerkinfrastruktur

Netzwerkausrüstung und Server halten den größten Anteil aufgrund des Wachstums von KI und Cloud. Speicher- und Verkabelungssysteme expandieren mit dem Anstieg des Datenvolumens. Racks und Gehäuse unterstützen die Platzoptimierung für Hochdichtesysteme. Glasfaser verbessert die Konnektivität zwischen Datenclustern. Dieses Segment bleibt zentral für die digitale Geschäftstransformation. Fortschrittliche Rechen- und Edge-Datenbedürfnisse treiben stetige Investitionen voran.

Nach Rechenzentrumstyp

Colocation- und Hyperscale-Einrichtungen dominieren aufgrund von Unternehmensoutsourcing und Cloud-Migration. Edge-Rechenzentren wachsen mit der Expansion von 5G und IoT. Unternehmensrechenzentren bedienen weiterhin Legacy-Workloads. Der österreichische Rechenzentrumsinfrastrukturmarkt profitiert von ausgewogenem Wachstum in allen Typen. Modulare und vorgefertigte Designs ziehen kostenbewusste Kunden an.

Nach Liefermodell

Design-Build- und EPC-Modelle dominieren bei großangelegten Entwicklungen. Bauleitung bleibt bevorzugt für komplexe Projekte in mehreren Phasen. Retrofit-Modelle gewinnen an Bedeutung bei Modernisierungsbemühungen. Schlüsselfertige und modular fabrikgefertigte Ansätze ermöglichen eine schnelle Bereitstellung. Der österreichische Rechenzentrumsinfrastrukturmarkt schätzt Flexibilität und Effizienz in Ausführungsmodellen.

Nach Tier-Typ

Tier-III-Einrichtungen führen den Markt aufgrund von Zuverlässigkeit und Energiebalance an. Tier-IV-Einrichtungen bedienen mission-kritische Anwendungen, die Redundanz erfordern. Tier-I- und Tier-II-Zentren unterstützen kleine Unternehmen und Edge-Knoten. Die Dominanz von Tier III spiegelt Österreichs Fokus auf hohe Betriebszeit und Leistungseffizienz wider.

Regionale Einblicke

Regionale Einblicke

Wien und Niederösterreich – Kern-Datenzentrum-Cluster (46% Marktanteil)

Wien bleibt Österreichs führendes digitales Zentrum und beherbergt Hyperscale- und Colocation-Zentren. Die Nähe zu internationalen Glasfaserstrecken unterstützt die globale Interkonnektivität. Niederösterreich profitiert von erneuerbarer Energieversorgung und verfügbarem Land. Der Markt für Datenzentrumsinfrastruktur in Österreich floriert hier dank fortschrittlichem Energiemanagement. Betreiber nutzen stabile Vorschriften und hohe Netzzuverlässigkeit. Der kontinuierliche Infrastrukturausbau sichert seine Führungsrolle in der Region.

- Zum Beispiel betreibt A1 Telekom Austria das A1 Next Generation Data Center in Wien, das sich über 13.000 m² erstreckt und 2.550 m² Tier-III-konformen Whitespace sowie eine angeschlossene Lastkapazität von 6 MW bietet. Die Anlage wurde mit IBM entwickelt und entspricht fortschrittlichen Effizienz- und Zuverlässigkeitsstandards, was Wiens Rolle als bedeutendes digitales Infrastrukturzentrum stärkt.

Oberösterreich und Steiermark – Industrie- und Edge-Expansionszonen (31% Marktanteil)

Oberösterreich unterstützt die industrielle Automatisierung und digitalisierte Fertigungsprozesse. Die Steiermark erlebt ein schnelles Wachstum von Edge-Datenzentren, angetrieben durch die Einführung von industriellem IoT. Der Fokus der Region auf Logistik und energieintensive Industrien schafft eine starke digitale Nachfrage. Konnektivitätsverbesserungen beschleunigen die Einführung von Hybrid-Cloud-Lösungen. Der Markt für Datenzentrumsinfrastruktur in Österreich expandiert durch regionale industrielle Digitalisierung. Eine starke Zusammenarbeit mit Telekommunikationsanbietern verbessert die Betriebseffizienz.

- Zum Beispiel hat Google Land in Kronstorf, Oberösterreich, für einen potenziellen Hyperscale-Datenzentrumscampus erworben, der durch nahegelegene Wasserkraftquellen am Fluss Enns betrieben wird. SPIE und Austrian Power Grid (APG) erweitern das Umspannwerk Kronstorf und integrieren es bis 2030 in einen neuen 220-kV-Regionalstromring, um zukünftige groß angelegte Infrastrukturbedürfnisse in der Region zu unterstützen.

Westösterreich – Aufstrebende grüne und modulare Entwicklungszone (23% Marktanteil)

Westösterreich, einschließlich Tirol und Vorarlberg, verzeichnet steigende modulare Datenzentrumsinstallationen. Der Zugang zu erneuerbarer Energie aus Wasserkraft stärkt seine grünen Referenzen. Die kleineren Unternehmen der Region bevorzugen skalierbare modulare Lösungen. Der Markt für Datenzentrumsinfrastruktur in Österreich wächst stetig dank umweltfreundlicher Anreize. Stabile Konnektivität und Klimabedingungen unterstützen die Kühleffizienz. Diese Region stellt einen wichtigen Bereich für nachhaltiges und verteiltes Datenwachstum dar.

Wettbewerbsfähige Einblicke:

- Digital Realty

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Fujitsu

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

Die Wettbewerbslandschaft des österreichischen Marktes für Rechenzentrumsinfrastruktur zeichnet sich durch globale Infrastruktur-Anbieter und Energiemanagement-Spezialisten aus, die in den Bereichen Zuverlässigkeit, Skalierbarkeit und Nachhaltigkeit konkurrieren. Unternehmen wie Digital Realty und Equinix konzentrieren sich auf großflächige Colocation- und Interconnection-Dienste und bieten umfassende Abdeckung und hohe Betriebszeiten. ABB und Schneider Electric nutzen ihre Stärke in Energiesystemen und Automatisierung, um zuverlässige elektrische und Kühlinfrastrukturen bereitzustellen. Dell, Fujitsu, Hitachi und Huawei liefern Server, Speicher und Netzwerkausrüstung, die Unternehmens- und Hyperscale-Rechenzentren unterstützen. Vertiv bietet kritische Stromversorgung, Wärmemanagement und modulare Rack-Lösungen, die auf Hochleistungs- und KI-Workloads zugeschnitten sind. Der intensive Wettbewerb treibt Unternehmen dazu, Energieeffizienz, modulare Bereitstellung und Serviceflexibilität zu kombinieren. Investoren und Betreiber profitieren von diesem Wettbewerb durch verbesserte Infrastrukturqualität, wettbewerbsfähige Preise und beschleunigte Bereitstellungszeiten.

Neueste Entwicklungen:

- Im November 2025 gab Vertiv die Übernahme des HVAC-Dienstleistungsunternehmens PurgeRite für etwa 1 Milliarde USD bekannt. Die Übernahme zielt darauf ab, Vertivs Fähigkeiten in den Bereichen Flüssigkeitskühlung und Wärmemanagement zu erweitern, um der steigenden Nachfrage von leistungsstarken, KI-gesteuerten Rechenzentren gerecht zu werden. Dies verbessert Vertivs mechanische Infrastrukturangebote in den Bereichen Kühlung und HVAC-Dienste

- Im Oktober 2025 unterzeichnete Hitachi eine strategische Partnerschaft mit OpenAI zur Erweiterung der globalen KI-Rechenzentrumsinfrastruktur. Im Rahmen dieser Vereinbarung werden die Unternehmen gemeinsam modulare und vorgefertigte Rechenzentrumsdesigns, energieeffiziente Kühl- und Speicherinfrastrukturen entwickeln und Lieferkettenstrategien für eine zuverlässige Bereitstellung planen. Das Abkommen zielt auf nachhaltige Rechenzentrumsbetriebe und die schnelle globale Expansion der KI-Infrastruktur ab

- Im September 2025 brachte Schneider Electric seine AI-fähigen, flüssigkeitsgekühlten EcoStruxure-Lösungen auf den Markt, die für Hochleistungsserver ausgelegt sind, die NVIDIA GPU-basierte Workloads unterstützen, und markierte damit eine bedeutende Produkteinführung in der Rechenzentrumsinfrastruktur.

- Im August 2025 eröffnete Microsoft eine neue Cloud-Region in Österreich, bestehend aus drei Rechenzentren rund um Wien. Dies ermöglicht es österreichischen Unternehmen und der öffentlichen Verwaltung, ihre Daten sicher und konform lokal zu speichern und zu verarbeiten, die digitale Wettbewerbsfähigkeit des Landes zu fördern und Zugang zu fortschrittlichen Cloud- und KI-Technologien zu bieten.