Resumen ejecutivo:

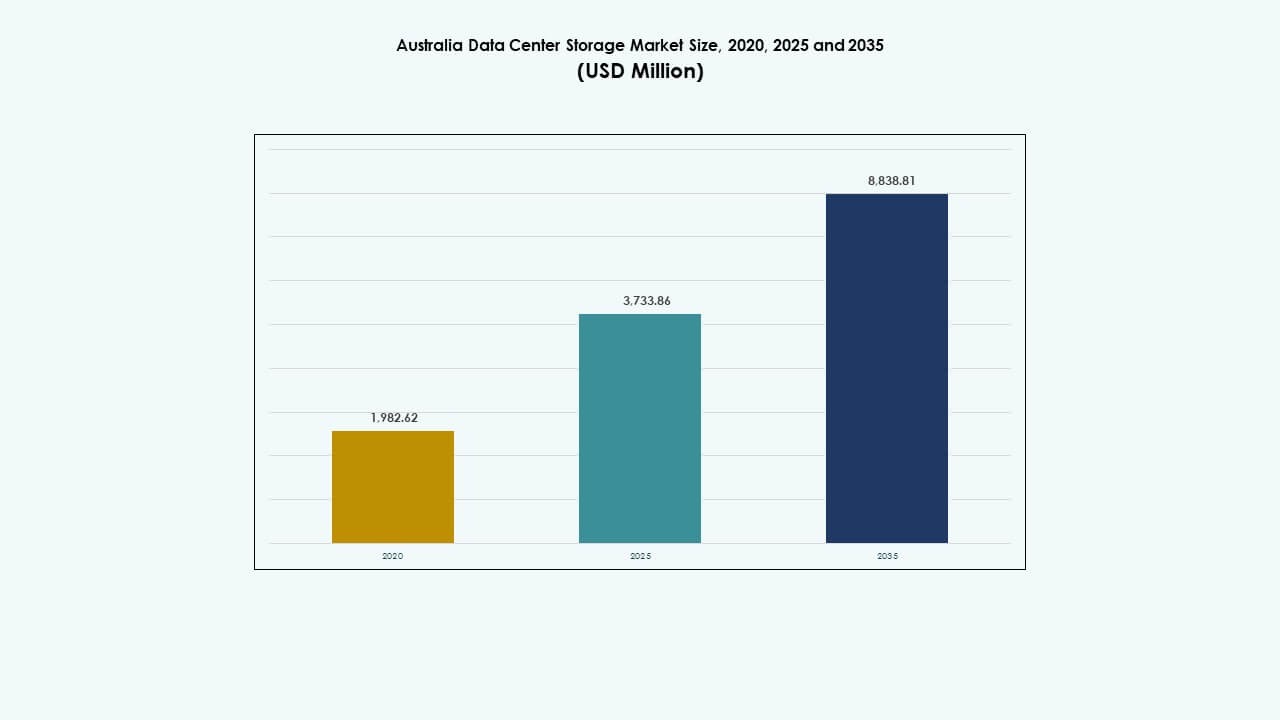

El tamaño del mercado de almacenamiento de centros de datos en Australia se valoró en USD 1,982.62 millones en 2020, alcanzando USD 3,733.86 millones en 2025 y se anticipa que llegará a USD 8,838.81 millones para 2035, con un CAGR del 8.91% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Australia 2025 |

USD 3,733.86 Millones |

| Mercado de Almacenamiento de Centros de Datos en Australia, CAGR |

8.91% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Australia 2035 |

USD 8,838.81 Millones |

El mercado está experimentando un rápido crecimiento debido a la creciente demanda de almacenamiento en la nube, cargas de trabajo de IA y transformación digital en las empresas. Las empresas están cambiando a almacenamiento definido por software y basado en flash para un mejor rendimiento y menor latencia. El cumplimiento normativo, la soberanía de los datos y la sostenibilidad están impulsando la adopción de sistemas localizados y energéticamente eficientes. Innovaciones como NVMe, infraestructura hiperconvergente y AIOps están transformando las estrategias de almacenamiento. Los inversores ven un fuerte potencial en este mercado debido a la demanda resiliente, la expansión de la infraestructura y las iniciativas tecnológicas respaldadas por el gobierno.

Nueva Gales del Sur lidera el mercado, impulsada por la concentración de instalaciones de hiperescala y zonas de nube globales en Sídney. Victoria está emergiendo, apoyada por la disponibilidad de energía renovable y redes de fibra estratégicas. Queensland y Australia Occidental están creciendo debido a los despliegues en el borde, proyectos de cables submarinos y necesidades regionales de nube. Estos estados están expandiendo la infraestructura de datos para apoyar la demanda empresarial descentralizada y mejorar la latencia para servicios remotos.

Dinámica del Mercado:

Impulsores del Mercado

Cambio Acelerado hacia la Nube e Infraestructura Digital en Todas las Escalas de Negocio

Las empresas en toda Australia están adoptando estrategias de prioridad en la nube para mejorar la flexibilidad, el tiempo de actividad y la seguridad. Este cambio aumenta la demanda de almacenamiento escalable y de alto rendimiento. El aumento de entornos multi-nube y herramientas de virtualización de datos impulsa los ciclos de renovación de almacenamiento. Las empresas están reemplazando sistemas heredados con plataformas más rápidas, redundantes y modulares. El mercado de almacenamiento de centros de datos en Australia refleja este impulso digital al permitir una gestión eficiente del ciclo de vida de los datos. Las pequeñas y medianas empresas también están modernizando su almacenamiento, apoyando una adopción más amplia. Los proveedores de nube amplían las zonas locales para satisfacer las crecientes necesidades de los usuarios. Esto se alinea con los programas federales de transformación digital destinados a mejorar la prestación de servicios. Las estrategias basadas en datos de bancos, logística y salud impulsan una demanda sostenida de almacenamiento.

Proliferación de IA, Big Data e IoT Exige Sistemas de Almacenamiento de Alta Capacidad y Baja Latencia

El análisis en tiempo real y la computación en el borde crean flujos constantes de datos estructurados y no estructurados. Para procesar estos datos, las empresas requieren sistemas de almacenamiento de baja latencia y alto IOPS. El despliegue de servicios habilitados por IA impulsa el uso de arquitecturas basadas en NVMe. Los operadores de centros de datos priorizan el almacenamiento flash por su velocidad, densidad y ahorro de energía. El mercado de almacenamiento de centros de datos en Australia satisface estas demandas de rendimiento a través de sistemas ágiles y modulares. Las industrias que implementan modelos de IA necesitan herramientas eficientes de almacenamiento en caché y jerarquización de datos. Esta dinámica impulsa la innovación en todas las capas de infraestructura. Los proveedores de almacenamiento integran IA en el software de gestión para obtener conocimientos predictivos. El procesamiento más rápido de datos impacta directamente en la agilidad operativa y la velocidad de toma de decisiones.

- Por ejemplo, la región Azure Australia East de Microsoft ofrece Premium SSD v2 y Ultra Disk Storage con hasta 80,000 IOPS y 1,200 MB/s de rendimiento por disco. Estas opciones de almacenamiento soportan cargas de trabajo de alto rendimiento como el entrenamiento de IA y el análisis a gran escala.

Crecimiento Rápido de Instalaciones de Borde y Colocación en Ciudades de Nivel II y III

Las tendencias de descentralización están acelerando la construcción de infraestructuras más allá de Sídney y Melbourne. Los centros de datos en el borde más cercanos a los usuarios finales soportan aplicaciones sensibles a la latencia y el cumplimiento regional. Estas instalaciones necesitan almacenamiento localizado, impulsando la demanda de soluciones compactas y robustas. Las empresas de telecomunicaciones y proveedores de CDN se asocian con firmas de colocación para expandir su presencia regional. El mercado de almacenamiento de centros de datos en Australia refleja esto con un aumento en la adquisición de almacenamiento para configuraciones de borde. Los gobiernos regionales invierten en conectividad y zonas tecnológicas para apoyar la inclusión digital. La tendencia crea oportunidades para los proveedores de almacenamiento que ofrecen unidades escalables y contenedorizadas. Las empresas locales obtienen un acceso más rápido a datos y servicios. Las estrategias enfocadas en el borde reducen la congestión de la red y aumentan la disponibilidad.

- Por ejemplo, la instalación B2 de NEXTDC en Brisbane ofrece alrededor de 6,000 m² de espacio técnico con aproximadamente 12 MW de capacidad de TI, y proporciona conectividad directa de baja latencia a proveedores de nube importantes como AWS, Microsoft Azure y Google Cloud para apoyar arquitecturas de almacenamiento híbridas y en la nube en el sureste de Queensland.

El Apoyo Político, los Objetivos de Energía Renovable y las Preocupaciones de Soberanía de Datos Moldean las Inversiones

El Plan de Acción Nacional de Seguridad de Datos de Australia y los mandatos de neutralidad de carbono influyen en la adquisición de almacenamiento. Los operadores buscan sistemas energéticamente eficientes con gestión de energía y control térmico. Las iniciativas de nube soberana empujan a las organizaciones a almacenar datos localmente dentro de marcos regulados. El mercado de almacenamiento de centros de datos en Australia se alinea con estas políticas a través de soluciones de almacenamiento certificadas como verdes y conformes. La claridad regulatoria fomenta inversiones a largo plazo tanto de empresas nacionales como extranjeras. Las reglas de localización de datos en finanzas y salud impulsan configuraciones de almacenamiento seguras. Los proveedores responden con plataformas definidas por software que ofrecen cifrado y controles de políticas. Las inversiones centradas en ESG fluyen hacia infraestructuras limpias y tecnología de centros de datos de bajas emisiones. Las colaboraciones público-privadas apoyan ecosistemas de almacenamiento seguros y sostenibles.

Tendencias del Mercado

Aumento de la Adopción del Almacenamiento Definido por Software (SDS) para Escalabilidad y Eficiencia de Costos

SDS separa el software de almacenamiento del hardware, permitiendo una implementación flexible en múltiples ubicaciones. Reduce la dependencia de los sistemas propietarios mientras mejora el rendimiento y la agilidad. El mercado de almacenamiento de centros de datos en Australia está presenciando una adopción generalizada de SDS para la optimización de costos. Las empresas eligen SDS para manejar datos estructurados, semi-estructurados y no estructurados. Simplifica los procesos de respaldo, recuperación ante desastres y replicación. Los proveedores combinan SDS con soporte de automatización y orquestación de contenedores. Las organizaciones reducen los costos de capital y obtienen tiempos de aprovisionamiento más rápidos. SDS permite el control centralizado de entornos de almacenamiento híbridos. La creciente demanda de los sectores BFSI, salud y comercio electrónico acelera esta transición.

Integración de Gestión de Almacenamiento Potenciada por IA y Análisis Predictivo

Las soluciones de almacenamiento ahora incluyen capacidades de IA para pronóstico de cargas de trabajo, detección de anomalías y auto-tiering. Estas características optimizan el rendimiento, reducen el tiempo de inactividad y apoyan una infraestructura auto-reparable. El mercado de almacenamiento de centros de datos en Australia refleja este cambio hacia la automatización inteligente. La IA ayuda a equilibrar las cargas de almacenamiento, reducir el desperdicio y mejorar la eficiencia energética. Los proveedores implementan aprendizaje automático en el monitoreo de salud de SSD y predicción de fallos. El análisis predictivo reduce los costos operativos y permite una escalabilidad proactiva. El almacenamiento se vuelve más inteligente, más confiable y más fácil de mantener. También apoya a los centros de datos autónomos a largo plazo. Las empresas se benefician de un menor TCO y mejores SLA.

Aumento del Uso de Arquitecturas Basadas en NVMe y Matrices All-Flash para Impulso de Rendimiento

El almacenamiento NVMe ofrece velocidades de lectura-escritura superiores y menor latencia, ideal para aplicaciones de alta demanda. La adopción está creciendo en cargas de trabajo como VDI, análisis y virtualización. El mercado de almacenamiento de centros de datos en Australia integra NVMe para cumplir con los SLA de rendimiento. Las matrices all-flash ganan terreno debido a la caída de los precios de SSD y la eficiencia del espacio. Estos sistemas también reducen los requisitos de refrigeración y energía, alineándose con los objetivos ecológicos. Las empresas priorizan el almacenamiento flash para entornos críticos. Los proveedores ofrecen opciones híbridas para equilibrar costo y rendimiento. La adopción de NVMe-over-Fabric (NoF) apoya el acceso escalable y de alta velocidad en sitios distribuidos. El flash sigue siendo vital para cargas de trabajo nativas de la nube y despliegues de IA.

Creciente Enfoque en Resiliencia Cibernética, Almacenamiento Inmutable y Protección contra Ransomware

Con el aumento de las violaciones de datos, las soluciones de almacenamiento incluyen capas de seguridad y cumplimiento integradas. Las instantáneas inmutables y el almacenamiento aislado protegen contra ransomware y amenazas internas. El mercado de almacenamiento de centros de datos en Australia responde con soluciones que apoyan la arquitectura de confianza cero. Las empresas implementan sistemas WORM (Escribir Una Vez Leer Muchas) en sectores con alta regulación. Los sistemas de respaldo ahora utilizan cifrado en reposo y en tránsito. El cumplimiento regulatorio (como APRA CPS 234) influye en las elecciones de almacenamiento. Los requisitos de seguros cibernéticos impulsan el respaldo en múltiples sitios y la recuperación instantánea. Los proveedores promueven herramientas de endurecimiento del almacenamiento y capacidades de recuperación de datos forense. La resiliencia de datos se convierte en una prioridad en la sala de juntas en la adquisición de almacenamiento.

Desafíos del Mercado

Alto Consumo de Energía, Costos Operativos y Presión sobre la Infraestructura Eléctrica

Los sistemas de almacenamiento de centros de datos requieren energía y refrigeración continuas, especialmente las configuraciones basadas en flash y de alto rendimiento. El aumento de los precios de la energía y las regulaciones ambientales incrementan los costos operativos. El mercado de almacenamiento de centros de datos en Australia debe abordar esto con diseños energéticamente eficientes y térmicamente optimizados. Las restricciones de energía limitan la expansión en zonas urbanas como Sídney, ralentizando los despliegues a hiperescala. El envejecimiento de la infraestructura en áreas suburbanas aumenta el riesgo para un tiempo de actividad constante. Los programas de modernización de la red del gobierno tardan en ofrecer mejoras de capacidad. Los operadores necesitan equilibrar el rendimiento con la sostenibilidad. Los despliegues en el borde mitigan la carga pero aumentan los requisitos de redundancia. La eficiencia del sistema de almacenamiento impacta directamente en los objetivos de huella de carbono.

Fuerza Laboral Limitada y Complejidad de la Gestión de Infraestructura Híbrida

Gestionar entornos híbridos en instalaciones locales, nube y borde requiere habilidades avanzadas y capacitación continua. La escasez de talento en infraestructura de TI y operaciones nativas de la nube retrasa los ciclos de implementación. El mercado de almacenamiento de centros de datos en Australia lucha por escalar rápidamente en zonas regionales debido a las brechas de personal. Las pymes enfrentan dificultades para contratar o retener ingenieros de datos certificados y arquitectos de nube. Las complejidades aumentan con sistemas de múltiples proveedores y plataformas que requieren orquestación centralizada. La seguridad, el cumplimiento y la automatización aumentan la curva de aprendizaje. Los proyectos en áreas rurales y ciudades de nivel II experimentan tiempos de configuración más largos y menor resiliencia. Las empresas invierten en capacitación y asociaciones de servicios gestionados para abordar problemas de capacidad.

Oportunidades de Mercado

El Aumento de Inversiones en Hiperescala y Proyectos de Cables Submarinos Impulsan la Demanda de Almacenamiento

Hiperescalares como AWS, Microsoft y Google están expandiendo zonas de disponibilidad en la nube en Australia. Estas expansiones requieren infraestructura de almacenamiento a gran escala con interconexiones de alta velocidad. El mercado de almacenamiento de centros de datos en Australia se beneficia de proyectos de cables submarinos que mejoran la conectividad global. Ciudades como Darwin y Hobart ganan relevancia como nuevos puntos de aterrizaje. Este crecimiento trae oportunidades para proveedores de almacenamiento que ofrecen plataformas escalables y de baja latencia. Los actores locales se asocian con empresas globales para satisfacer la creciente necesidad de almacenamiento en la nube. Los centros tecnológicos regionales se convierten en puntos focales para la futura infraestructura de datos.

Aplicaciones Impulsadas por el Borde y la IA Crean Demanda de Almacenamiento Descentralizado e Inteligente

Casos de uso como ciudades inteligentes, transporte autónomo y telemedicina generan datos fuera de las zonas centrales. Estas aplicaciones necesitan almacenamiento descentralizado con análisis en tiempo real y recuperación rápida. El mercado de almacenamiento de centros de datos en Australia apoya este cambio a través de sistemas modulares y preparados para IA. Los proveedores ofrecen microcentros de datos con aceleración de GPU incorporada y arreglos SSD. Se abren avenidas para proveedores de servicios y OEMs que apuntan a verticales de defensa, minería y agricultura. La demanda crece por soluciones de almacenamiento robustas, escalables y definidas por software en operaciones de campo.

Segmentación del Mercado

Por Tipo de Almacenamiento

El almacenamiento tradicional sigue siendo relevante, pero está disminuyendo gradualmente a favor de soluciones completamente flash e híbridas. El almacenamiento completamente flash lidera el segmento debido a su alta velocidad, eficiencia energética y menor mantenimiento. El almacenamiento híbrido ofrece equilibrio y flexibilidad para cargas de trabajo mixtas. En el mercado de almacenamiento de centros de datos de Australia, las soluciones híbridas ganan terreno en empresas medianas que están en transición desde sistemas heredados. Los proveedores promueven niveles de almacenamiento integrados para soportar cargas de datos variables. Otros, como el almacenamiento basado en objetos, están surgiendo para casos de uso de archivo.

Por Despliegue de Almacenamiento

Los sistemas de Red de Área de Almacenamiento (SAN) dominan debido a su alto rendimiento y disponibilidad en cargas de trabajo críticas. Los sistemas de Almacenamiento Conectado a la Red (NAS) sirven datos basados en archivos en sectores con mucho contenido. El Almacenamiento Conectado Directamente (DAS) es preferido en configuraciones pequeñas o entornos de borde. El mercado de almacenamiento de centros de datos de Australia ve un aumento en el despliegue de SAN para bases de datos y virtualización. NAS está creciendo en los sectores de medios y educación debido a su escalabilidad. Las tendencias emergentes como NVMe-over-Fabrics impactan la evolución y adopción de SAN.

Por Componente

El hardware sigue impulsando la mayor parte del valor del mercado, con SSDs y servidores de alto rendimiento en demanda. El crecimiento del software se acelera a través de SDS y plataformas de gestión de datos. El mercado de almacenamiento de centros de datos de Australia refleja un cambio donde el hardware forma la base, pero el software ofrece diferenciación. El software añade inteligencia, automatización y orquestación en despliegues híbridos. Los proveedores integran monitoreo y análisis predictivo en sus ofertas. La demanda crece por herramientas de protección de datos y gestión de instantáneas.

Por Medio

Las Unidades de Estado Sólido (SSD) dominan el mercado debido a su rendimiento, fiabilidad y costos decrecientes. Las Unidades de Disco Duro (HDD) sirven para almacenamiento frío y de respaldo donde el costo por TB sigue siendo clave. El almacenamiento en cinta continúa en uso de archivo para sectores gubernamentales y de investigación. El mercado de almacenamiento de centros de datos de Australia favorece en gran medida a los SSDs para operaciones sensibles a la latencia. Los HDDs encuentran demanda de nicho en aplicaciones de archivo y de nivel III. Los proveedores innovan en torno a la resistencia, el almacenamiento en caché y el uso de energía de los SSD.

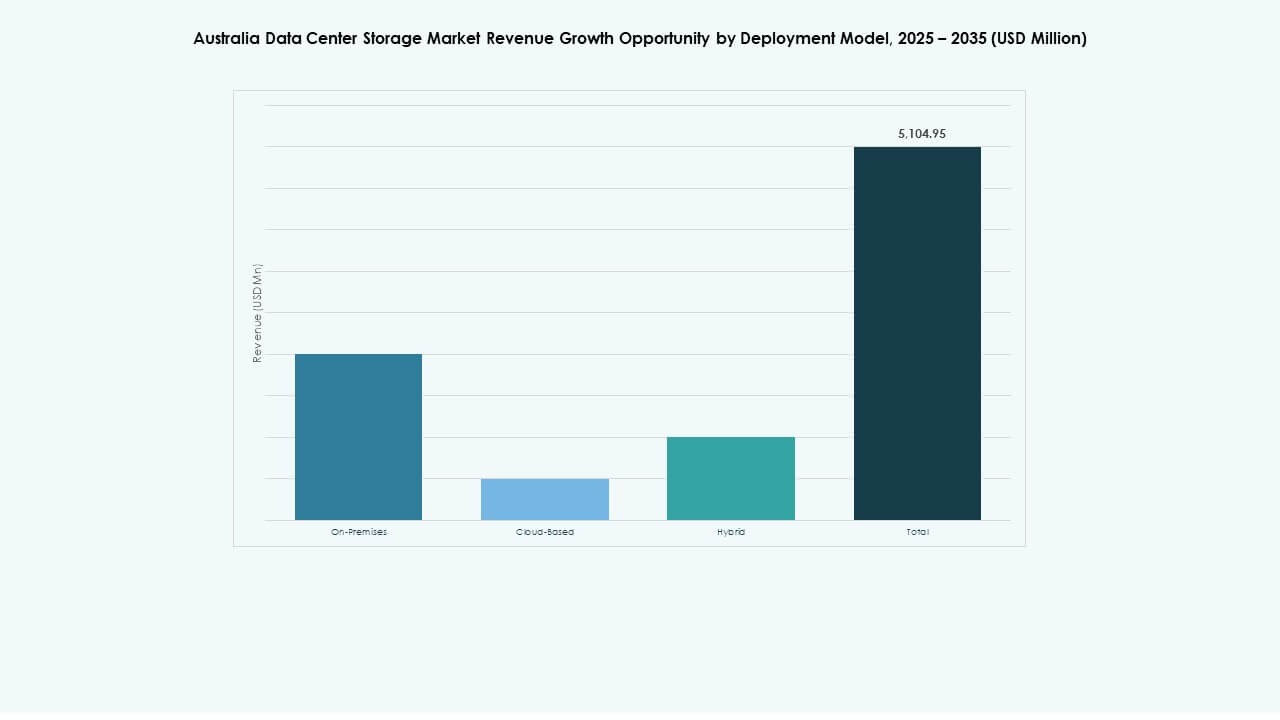

Por Modelo de Despliegue

El despliegue basado en la nube ve el crecimiento más rápido debido a su flexibilidad, escalabilidad y reducción de CAPEX. El local sigue siendo crítico para cargas de trabajo sensibles a la seguridad. El despliegue híbrido equilibra el control y la escalabilidad para empresas con múltiples sitios. El mercado de almacenamiento de centros de datos de Australia adopta modelos híbridos en BFSI, telecomunicaciones y salud. Los requisitos regulatorios impulsan las configuraciones locales. Las empresas nativas de la nube empujan la demanda de almacenamiento hacia modelos de servicios gestionados. El almacenamiento híbrido se convierte en la opción predeterminada para empresas que necesitan agilidad y cumplimiento.

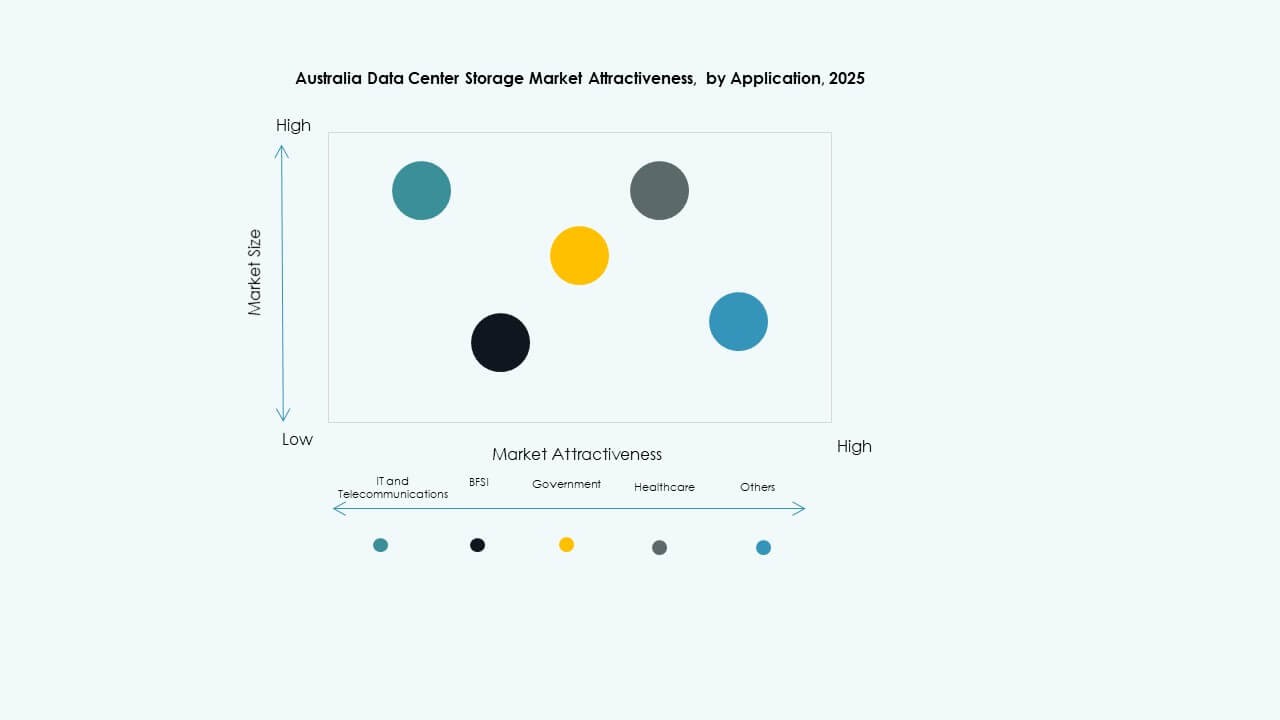

Por Aplicación

Las TI y las telecomunicaciones lideran el mercado, impulsadas por la transformación digital y el crecimiento de datos. BFSI necesita almacenamiento seguro, compatible y de alta disponibilidad para aplicaciones críticas. Los sectores gubernamental y de salud demandan sistemas localizados, regulados y encriptados. El mercado de almacenamiento de centros de datos de Australia ve a TI, telecomunicaciones y BFSI como los principales usuarios finales. La salud gana terreno debido a la telemedicina y la adopción de EMR. El comercio minorista y la logística crean nueva demanda con el comercio electrónico y el seguimiento de última milla.

Perspectivas Regionales

Nueva Gales del Sur lidera con más del 42% de la cuota de mercado impulsada por el ecosistema de hiperescala de Sídney

Sídney alberga la mayor concentración de centros de datos de Australia, atrayendo a hiperescalares y plataformas globales de nube. La región se beneficia de una conectividad robusta, talento calificado y apoyo político. El mercado de almacenamiento de centros de datos en Australia ve a Nueva Gales del Sur como el centro principal para instalaciones de nivel IV y clústeres de almacenamiento. Los nuevos aterrizajes de cables submarinos fortalecen aún más el acceso global. Los proveedores locales de colocación amplían las instalaciones para satisfacer la creciente demanda de almacenamiento en la nube. La región lidera debido a la densidad empresarial y los contratos gubernamentales.

- Por ejemplo, AirTrunk opera los centros de datos SYD1 y SYD2 en Sídney con capacidades que superan los 130 MW y 110 MW respectivamente. El campus planificado SYD3 está diseñado para ofrecer más de 320 MW, reforzando el estatus de Sídney como un importante centro de hiperescala en Australia.

Victoria emerge con un 26% de cuota de mercado respaldada por energía renovable e infraestructura de fibra

Melbourne apoya la expansión de despliegues de colocación y edge en áreas suburbanas. Victoria se beneficia de una sólida mezcla de energía renovable, ayudando a cumplir con los objetivos ESG. El mercado de almacenamiento de centros de datos en Australia ve un aumento en los despliegues de almacenamiento cerca de zonas industriales y de investigación. Las políticas locales promueven el crecimiento de centros de datos a través de incentivos fiscales y de tierras. Los proveedores de almacenamiento apuntan a clústeres de educación, biotecnología y finanzas. Las zonas preparadas para infraestructura alrededor de Dandenong y Geelong se convierten en puntos focales.

- Por ejemplo, los centros de datos ME1 y ME2 de Equinix en Melbourne albergan a más de 220 empresas y se conectan con más de 50 proveedores de redes y nube. Estas instalaciones apoyan sectores clave, incluidos los servicios financieros, la nube y la entrega de contenido en toda la región metropolitana.

Queensland y Australia Occidental capturan un 18% combinado de cuota debido a la descentralización

Brisbane, Perth y zonas regionales ven un aumento en las inversiones impulsadas por edge y telecomunicaciones. El mercado de almacenamiento de centros de datos en Australia se expande en estos estados debido a las zonas de nube regionales, la actividad industrial y las instalaciones de defensa. Las mejoras en la conectividad vinculan regiones remotas a redes nacionales de fibra. Los sectores de minería, logística y agricultura crean necesidades de datos descentralizadas. Darwin y Hobart ganan interés debido a los aterrizajes de cables y proyectos enfocados en la soberanía. El crecimiento en estos estados se mantiene constante pero altamente focalizado.

Perspectivas Competitivas:

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- NEXTDC

- Macquarie Data Centres

- Cohesity, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

El mercado de almacenamiento de centros de datos en Australia presenta una fuerte combinación de OEMs de almacenamiento globales y proveedores de infraestructura locales. Dell Technologies, HPE e IBM lideran con amplios portafolios que cubren soluciones SAN, NAS y SDS. NetApp y Cisco añaden fortaleza en redes de alto rendimiento y plataformas de almacenamiento híbrido. Operadores locales como NEXTDC y Macquarie Data Centres aportan integración a nivel de instalaciones y capacidades de nube soberana. Cohesity y Nutanix compiten a través de modelos definidos por software e hiperconvergentes. Huawei y Hitachi Vantara ofrecen sistemas de clase empresarial con IA y automatización integradas. La competencia en el mercado está impulsada por la reducción de latencia, el cumplimiento de datos y la eficiencia energética. Los proveedores se diferencian mediante la adopción de NVMe, la integración de AIOps y los despliegues modulares. Las alianzas estratégicas y los servicios gestionados también moldean las posiciones de los proveedores.

Desarrollos Recientes:

- En diciembre de 2025, NEXTDC firmó un Memorando de Entendimiento con OpenAI para co-desarrollar infraestructura de IA soberana en Sídney. Esta asociación se centra en construir un campus de IA a hiperescala y un superclúster de GPU en el sitio S7 de NEXTDC.

- En noviembre de 2025, NEXTDC se unió al recién establecido organismo cumbre Data Centres Australia para avanzar en la infraestructura digital y la preparación para la IA a nivel nacional. Esta asociación reúne a operadores a hiperescala, proveedores de tecnología y formuladores de políticas para fortalecer la capacidad soberana y la coordinación de inversiones.

- En agosto de 2025, Macquarie Data Centres anunció una alianza estratégica para alojar la Fábrica de IA de Dell con NVIDIA dentro de su centro de datos IC3 Super West en Sídney. Esta iniciativa integra capacidades de IA y almacenamiento de vanguardia con tecnologías de Dell y NVIDIA, permitiendo cargas de trabajo de IA y datos seguras y soberanas en toda Australia.

- En marzo de 2025, Partners Group reveló planes para adquirir GreenSquare Data Centres por hasta 1.2 mil millones de AUD. Esta adquisición tiene como objetivo construir centros de datos de próxima generación y sostenibles en Sídney, Melbourne y Perth que soporten infraestructura de almacenamiento escalable y de alto rendimiento para clientes globales de nube y empresas.