Resumen ejecutivo:

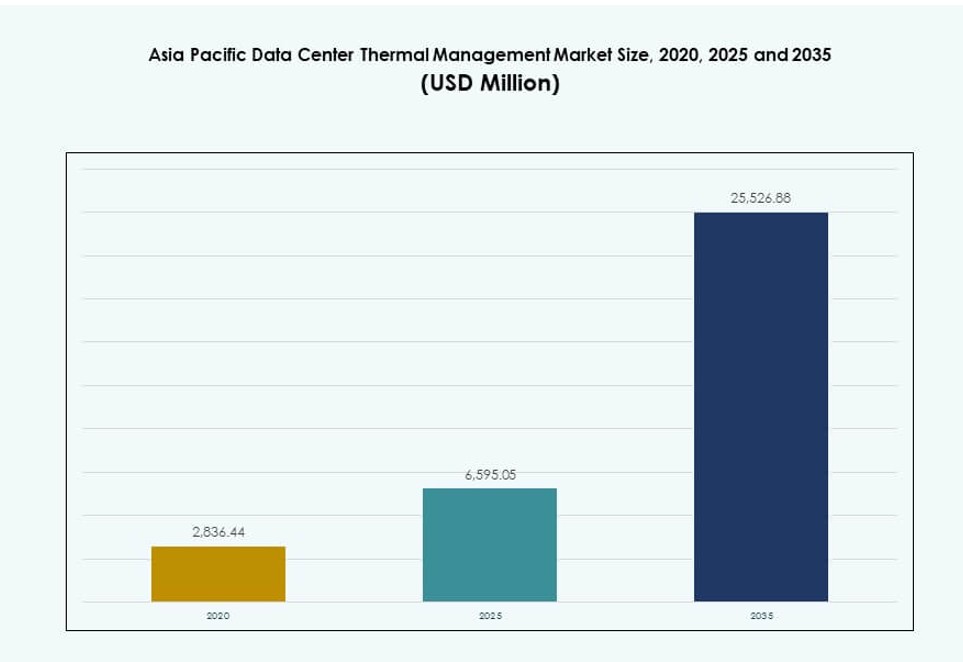

El tamaño del mercado de gestión térmica de centros de datos en Asia Pacífico se valoró en USD 2,836.44 millones en 2020, creció a USD 6,595.05 millones en 2025, y se anticipa que alcanzará USD 25,526.88 millones para 2035, registrando un CAGR de 14.39% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Asia Pacífico 2025 |

USD 6,595.05 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Asia Pacífico, CAGR |

14.39% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Asia Pacífico 2035 |

USD 25,526.88 Millones |

La creciente demanda de cargas de trabajo de IA, servicios en la nube y computación en el borde está impulsando la innovación en soluciones térmicas. Los operadores adoptan refrigeración basada en líquidos, inmersión e híbrida para gestionar el calor de servidores de alta densidad. Los sistemas de control inteligentes y el análisis térmico predictivo están transformando los estándares de eficiencia. Las empresas ven el diseño térmico como central para la fiabilidad operativa y la optimización energética. Los objetivos de sostenibilidad y mandatos de eficiencia más estrictos impulsan inversiones en refrigeración ecológica. El mercado tiene un valor estratégico para los inversores enfocados en la expansión a hiperescala y la resiliencia de la infraestructura digital.

China, Japón e India lideran en participación de mercado debido a la rápida construcción de centros de datos y el crecimiento digital. El sudeste asiático, incluyendo Indonesia, Vietnam y Filipinas, está emergiendo rápidamente con una fuerte adopción de la nube y apoyo de políticas locales. La infraestructura madura y los centros de innovación en Corea del Sur y Australia impulsan la adopción de refrigeración inteligente. Esta diversidad regional da forma a estrategias térmicas personalizadas y acelera la demanda a través de diferentes zonas climáticas y niveles de madurez digital.

Dinámica del Mercado:

Impulsores del Mercado

Crecimiento Acelerado de Centros de Datos a Hiperescala y Colocación en Economías Líderes de la Región

El mercado de gestión térmica de centros de datos en Asia Pacífico se está expandiendo debido al crecimiento de proyectos a hiperescala y colocación en China, India, Japón y el sudeste asiático. Grandes empresas de la nube como AWS, Google, Microsoft y Alibaba continúan construyendo campus a hiperescala, impulsando la demanda de infraestructura térmica eficiente. Las crecientes cargas de trabajo digitales requieren una refrigeración precisa en entornos de servidores de alta densidad. Los operadores necesitan soluciones térmicas que reduzcan el uso de energía mientras mantienen el tiempo de actividad. Los proveedores de colocación escalan más rápido con sistemas de refrigeración modulares e integrados. Las inversiones públicas y privadas fluyen hacia instalaciones de Nivel III y IV, impulsando la innovación térmica. Esto apoya la entrega de servicios resilientes en el entorno de nube de alto crecimiento de la región. Los actores del mercado ven la gestión térmica como una inversión crítica, asegurando un rendimiento consistente en climas tropicales y templados.

- Por ejemplo, AWS introdujo componentes avanzados de enfriamiento híbrido en sus centros de datos de próxima generación, combinando enfriamiento por aire y líquido para reducir el consumo de energía mecánica hasta en un 46% durante condiciones de enfriamiento máximas en comparación con diseños anteriores.

Aceleración de la Adopción de IA y Cargas de Trabajo de Alto Rendimiento Impulsa el Cambio hacia Sistemas de Enfriamiento Avanzados

El rápido despliegue de la inteligencia artificial y la computación basada en GPU ha transformado las necesidades térmicas en los centros de datos regionales. Los racks de servidores densos con chips de IA generan mayores cargas de calor, requiriendo métodos de enfriamiento de nueva generación. El enfriamiento líquido y por inmersión ganan terreno por su rendimiento y eficiencia. Las empresas y firmas de la nube adoptan sistemas directos al chip para gestionar la temperatura a nivel del procesador. Los sistemas tradicionales basados en aire ya no satisfacen las demandas de los modelos de IA que funcionan 24/7. Los proveedores de gestión térmica introducen sistemas integrados con IA que ajustan el enfriamiento en tiempo real. El mercado de gestión térmica de centros de datos en Asia Pacífico responde con tecnologías escalables y de alta eficiencia. Los planificadores de infraestructura priorizan el enfriamiento como una métrica central en construcciones de campo verde y marrón. La adopción estratégica asegura sostenibilidad y rendimiento a largo plazo.

Mandatos de Eficiencia Energética y Objetivos de Reducción de Carbono Impulsan la Innovación Térmica Verde y las Remodelaciones

Los países de Asia Pacífico imponen códigos de eficiencia energética más estrictos y objetivos de reducción de carbono. Los operadores invierten en soluciones de bajo PUE (Efectividad del Uso de Energía) para alinearse con las métricas de sostenibilidad. Las hojas de ruta nacionales en Singapur, Corea del Sur y Australia promueven sistemas de enfriamiento vinculados a energías renovables. Los centros de datos existentes implementan remodelaciones como economizadores, enfriamiento por aire libre y almacenamiento térmico para reducir emisiones. Los subsidios gubernamentales y los créditos de carbono apoyan las actualizaciones en centros críticos de TI. Las startups introducen fluidos de enfriamiento ecológicos y sistemas de rechazo de calor pasivo. Los grandes actores adoptan herramientas DCIM para rastrear el desperdicio de energía y optimizar el flujo de aire. El mercado de gestión térmica de centros de datos en Asia Pacífico se adapta a través del diseño de sistemas localizados y eco-sensibles. Las empresas cumplen con las normativas mientras mejoran los márgenes operativos mediante la reducción de costos energéticos.

- Por ejemplo, AWS informó que sus centros de datos globales lograron una Efectividad del Uso de Energía (PUE) promedio de 1.15 en 2023, y se espera que los nuevos componentes de infraestructura reduzcan los futuros puntajes de PUE hacia 1.08. Esto refleja fuertes ganancias de eficiencia a través de mejoras avanzadas en enfriamiento y diseño en toda su huella global.

Fondos de Capital Privado e Infraestructura Ven la Eficiencia Térmica como un Diferenciador Estratégico en Decisiones de Inversión

La eficiencia térmica juega un papel central en la evaluación de activos para los inversores que respaldan la infraestructura digital. Los fondos demandan cada vez más puntos de referencia de bajo PUE y tecnologías de enfriamiento escalables en propuestas de proyectos. Los operadores destacan sistemas térmicos avanzados para atraer financiamiento en bonos verdes y préstamos vinculados a ESG. El enfriamiento eficiente reduce el OpEx y aumenta el valor de vida útil del activo. Los sistemas de enfriamiento influyen en el retorno de la inversión para construcciones de colocation e hiperescalas. Las asociaciones estratégicas con empresas tecnológicas fortalecen la integración de diseño a construcción. El mercado de gestión térmica de centros de datos en Asia Pacífico se considera una palanca de valor central en las carteras de inversores. Las estrategias térmicas eficientes mejoran las valoraciones de salida y atraen capital global. Los centros de datos con enfriamiento inteligente comandan tasas de arrendamiento premium en mercados de colocation competitivos.

Tendencias del Mercado

Los Sistemas de Control de Refrigeración Integrados con IA Transforman la Gestión Térmica con Automatización Predictiva en Tiempo Real

Los sistemas de gestión térmica ahora integran inteligencia artificial para predecir y controlar los cambios de temperatura en tiempo real. Las soluciones impulsadas por IA utilizan datos de sensores para optimizar el flujo de aire, reducir el enfriamiento excesivo y prevenir puntos calientes. Estos sistemas ayudan a los operadores a responder instantáneamente a las fluctuaciones de carga de trabajo. El Mercado de Gestión Térmica de Centros de Datos de Asia Pacífico apoya este cambio con plataformas de software que automatizan la velocidad de los ventiladores, el flujo de refrigerante y la posición de las rejillas. Los modelos de IA aprenden patrones térmicos, reduciendo los costos de energía y extendiendo la vida útil de los componentes. Los controles predictivos permiten una respuesta dinámica en lugar de umbrales estáticos. Los centros de datos aumentan el ahorro de energía y mejoran el tiempo de actividad utilizando aprendizaje automático. Los operadores confían en la inteligencia térmica para manejar diversas cargas de hardware y condiciones climáticas.

Creciente Cambio hacia Tecnologías de Refrigeración Líquida para Entornos de Servidores de Alta Densidad

La adopción de la refrigeración líquida sigue en aumento, particularmente para cargas de trabajo de IA y computación de alto rendimiento. Los sistemas de refrigeración directa al chip, de puerta trasera líquida y de inmersión reemplazan la ineficiente refrigeración basada en aire en racks densos. Los operadores prefieren los sistemas líquidos por su mayor transferencia térmica y huella compacta. El Mercado de Gestión Térmica de Centros de Datos de Asia Pacífico apoya esta tendencia a través de la fabricación local de placas de refrigeración y unidades de distribución. Los proveedores introducen sistemas modulares que simplifican la adaptación. Las empresas prueban la refrigeración por inmersión para gestionar el calor de entrenar grandes modelos de lenguaje. Los sistemas líquidos mejoran la eficiencia energética al tiempo que permiten ahorros de espacio. Los proveedores también integran monitoreo ambiental para el flujo de refrigerante y detección de fugas, mejorando la fiabilidad.

La Gestión Térmica se Convierte en un Componente Central del Diseño de Centros de Datos de Borde y Micro en Áreas Emergentes

La computación de borde amplía las necesidades de gestión térmica a instalaciones remotas y de menor escala. Los operadores despliegan micro centros de datos en torres de telecomunicaciones, fábricas y sitios de ciudades inteligentes. Los sistemas térmicos para entornos de borde deben ser compactos, modulares y autorregulables. El Mercado de Gestión Térmica de Centros de Datos de Asia Pacífico cambia el enfoque hacia unidades de refrigeración preparadas para el borde con monitoreo remoto. Las soluciones incluyen intercambiadores de calor sin ventilador, sistemas de cambio de fase y configuraciones híbridas aire-líquido. Los operadores de borde requieren sistemas silenciosos y sin mantenimiento para entornos con limitaciones de espacio. La resiliencia ante temperaturas exteriores fluctuantes es crítica. Los proveedores empaquetan sistemas térmicos con módulos de borde prefabricados, permitiendo despliegues más rápidos en mercados desatendidos.

Enfoque en Infraestructura Inteligente de Centros de Datos con Plataformas Integradas de Monitoreo Térmico y de Energía

Los operadores ahora demandan sistemas de gestión integrados que rastreen el rendimiento térmico, energético y ambiental. Las herramientas DCIM combinan temperatura, flujo de aire, uso de energía y estado de activos en un solo panel de control. Las plataformas inteligentes ayudan a los equipos a visualizar puntos calientes, bloqueos de flujo de aire y desviación de energía. El Mercado de Gestión Térmica de Centros de Datos de Asia Pacífico ve un creciente uso de software DCIM habilitado por IA. Los proveedores ofrecen herramientas predictivas que pronostican el estrés del sistema y las necesidades de refrigeración. Los paneles de control centralizados apoyan decisiones más rápidas y resolución de problemas remota. Estas herramientas aumentan la eficiencia operativa y reducen los riesgos de fallos térmicos. Las instalaciones integran BMS, DCIM y simulación CFD para planificar capacidad y rendimiento.

Desafíos del Mercado

Altos Costos de Capital y Complejidad de Implementar Soluciones de Enfriamiento Avanzadas en Entornos Brownfield

Los sistemas de enfriamiento avanzados, como el enfriamiento líquido e inmersión, tienen altos costos iniciales. Adaptarlos a instalaciones heredadas es complejo y requiere mucha mano de obra. Los operadores enfrentan restricciones estructurales, limitaciones de espacio y problemas de compatibilidad con hardware antiguo. La transición de sistemas refrigerados por aire a modelos híbridos a menudo interrumpe las operaciones. Los sistemas basados en líquidos también requieren tuberías especializadas, sensores e infraestructura de detección de fugas. Estos agregan costo y riesgo técnico a los proyectos. El mercado de gestión térmica de centros de datos en Asia Pacífico debe equilibrar la innovación con la asequibilidad. Muchos operadores dudan en invertir sin un ROI claro o habilidades técnicas internas. Las limitaciones financieras ralentizan la adopción, especialmente en mercados medianos y emergentes.

Falta de Mano de Obra Calificada y Disparidad Regional en la Preparación de Tecnología Térmica Ralentiza la Adopción

El diseño y mantenimiento de sistemas térmicos requieren capacitación especializada en dinámica de fluidos, controles y operaciones de centros de datos. En toda Asia Pacífico, el acceso a profesionales calificados es desigual. La adopción de enfriamiento avanzado sigue siendo baja en países sin ecosistemas técnicos sólidos. Los operadores más pequeños dependen de sistemas importados con infraestructura de soporte limitada. Las barreras lingüísticas y regulatorias retrasan la implementación en varios países. El mercado de gestión térmica de centros de datos en Asia Pacífico debe abordar las brechas de habilidades a través de programas de capacitación y certificación liderados por proveedores. Sin conocimiento local, los sistemas de enfriamiento a menudo funcionan subóptimamente, desperdiciando energía. Esto limita los beneficios de la innovación térmica en toda la región.

Oportunidades del Mercado

El Aumento de la Adopción de la Nube y Centros de Datos Verdes en el Sudeste Asiático Crea Demanda de Enfriamiento Sostenible

Indonesia, Vietnam, Tailandia y Filipinas están emergiendo como zonas clave de crecimiento para la infraestructura de datos. Los gobiernos impulsan los servicios digitales, la adopción de la nube y la localización de datos. Estas tendencias crean demanda de sistemas térmicos sostenibles y eficientes. El mercado de gestión térmica de centros de datos en Asia Pacífico puede capturar el crecimiento localizando soluciones de bajo PUE. Los proveedores que ofrezcan unidades de enfriamiento modulares, escalables y ecológicas encontrarán una fuerte demanda. Las certificaciones de edificios verdes y los mandatos energéticos apoyan la expansión del mercado en estas naciones.

Asociaciones con Utilidades y Redes Municipales Desbloquean Nuevos Modelos de Recuperación Térmica y Enfriamiento Gratuito

Varias ciudades en Asia Pacífico exploran el uso del calor residual de los centros de datos en redes de calefacción distrital. Los sistemas de enfriamiento que permiten la reutilización del calor pueden acceder a incentivos gubernamentales y reducir la huella de carbono. El mercado de gestión térmica de centros de datos en Asia Pacífico se beneficia de asociaciones público-privadas que apoyan el enfriamiento sin agua e integrado a la red. Los proveedores que ofrezcan sistemas compatibles con estas redes ganan una ventaja estratégica. Los centros de datos urbanos con características de integración térmica se convertirán en objetivos de inversión preferidos.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el Mercado de Gestión Térmica de Centros de Datos en Asia Pacífico debido a la escala de inversiones en hiperescala y colocation. Estas instalaciones demandan capacidad de enfriamiento de varios MW y despliegan una mezcla de tecnologías de enfriamiento híbrido. Los centros de tamaño mediano ven una adopción constante, especialmente de empresas regionales y zonas de nube pública. Los pequeños centros de datos atienden necesidades locales pero enfrentan limitaciones de espacio y presupuesto. El crecimiento en el segmento de gran tamaño está impulsado por la demanda de hiperescala y programas de nube apoyados por gobiernos regionales.

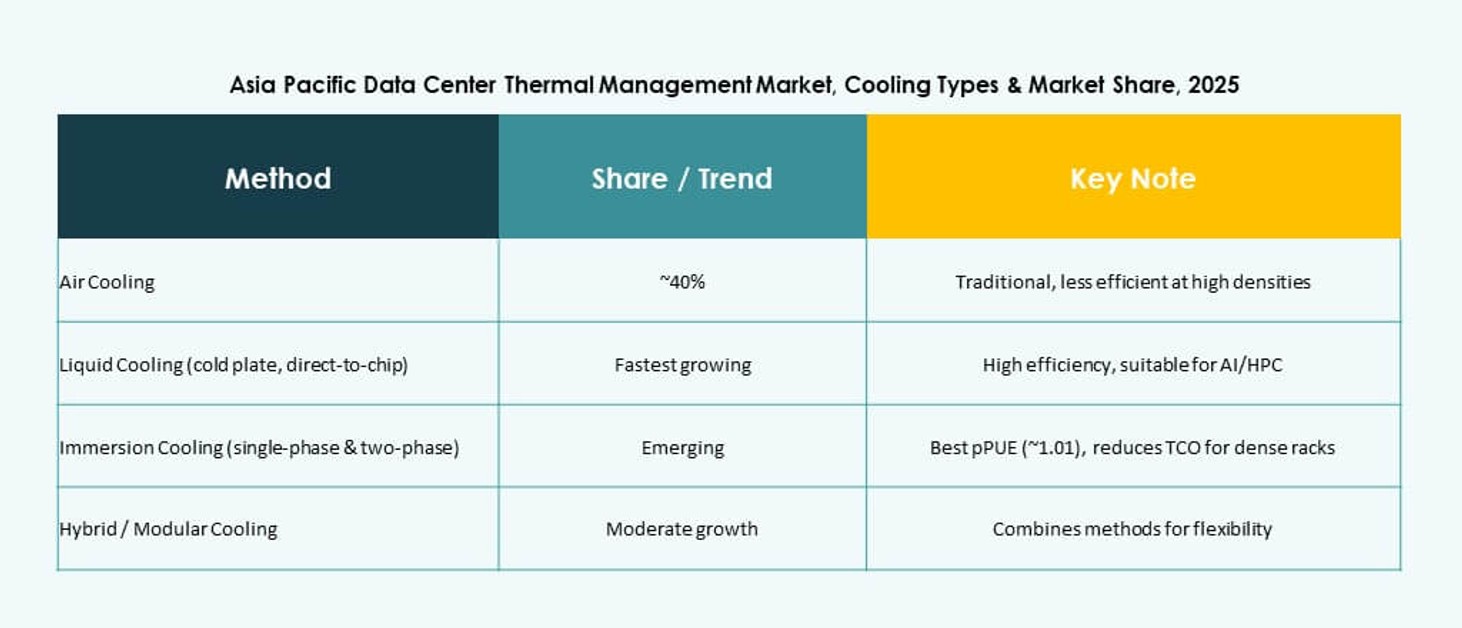

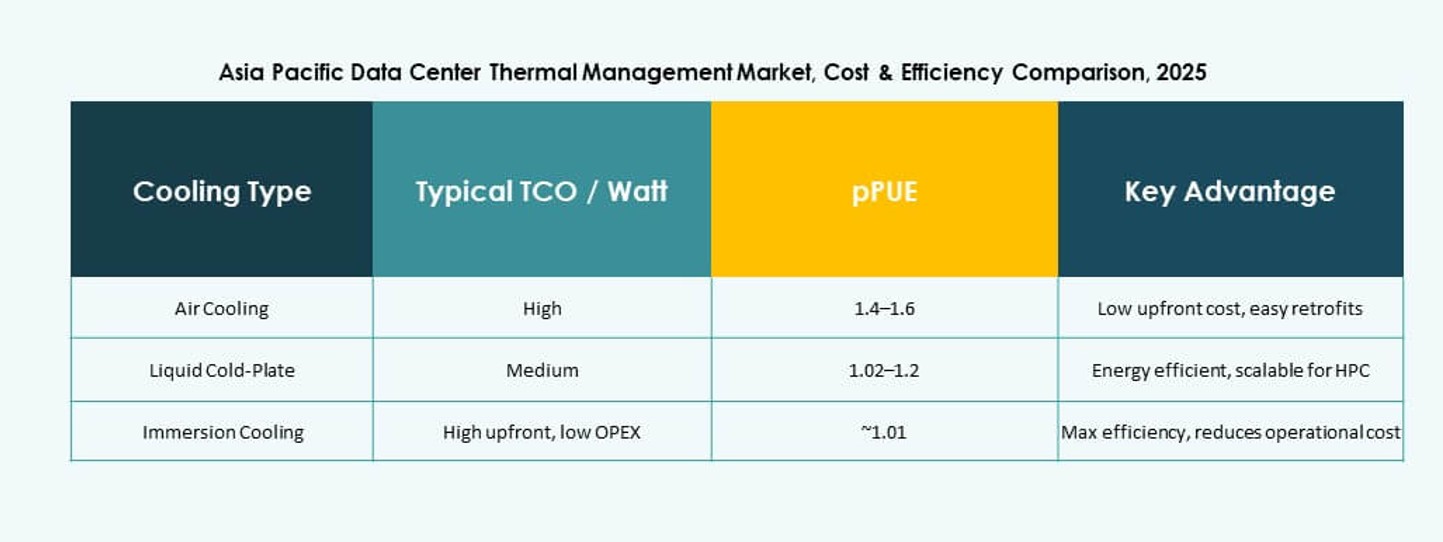

Por Tecnología de Enfriamiento

El enfriamiento basado en aire sigue siendo el más común, con intercambiadores de pasillo caliente/frío y de puerta trasera ampliamente adoptados. Sin embargo, el enfriamiento basado en líquido gana cuota de mercado debido a su eficiencia en cargas de trabajo intensivas en IA. Los métodos de enfriamiento directo al chip e inmersión son preferidos para racks de alta densidad. Los sistemas híbridos que combinan aire y líquido están emergiendo en despliegues multinivel. Las opciones de cambio de fase y termoeléctricas siguen siendo nicho pero muestran potencial para entornos compactos. El Mercado de Gestión Térmica de Centros de Datos en Asia Pacífico se está moviendo hacia un futuro dominado por el líquido.

Por Componente

El hardware posee la mayor cuota de mercado, liderado por unidades de enfriamiento, ventiladores y sistemas de tuberías. El software está creciendo más rápido a medida que las herramientas de IA y DCIM automatizan los controles de enfriamiento. Los servicios como retrofits, monitoreo y mantenimiento preventivo también se expanden con el envejecimiento de las instalaciones. Los operadores invierten en contratos de servicio para asegurar el tiempo de actividad. El mercado equilibra entre el gasto tradicional en hardware y los crecientes servicios digitales en torno al rendimiento térmico.

Por Hardware

Las unidades de enfriamiento y enfriadores representan la mayor parte de los ingresos. Los sistemas de tuberías y distribución apoyan el despliegue de enfriamiento líquido. Los ventiladores y dispositivos de flujo de aire siguen siendo clave para configuraciones enfriadas por aire. Los intercambiadores de calor son esenciales tanto en sistemas de aire como de líquido. El hardware modular y eficiente en energía sigue siendo muy demandado. Otros componentes como sensores y placas térmicas ganan atención con sistemas directos al chip.

Por Software

Los paneles de control DCIM y las herramientas de optimización de IA dominan el segmento de software. El software de simulación CFD apoya la planificación avanzada y el modelado de rendimiento. Los módulos BMS vinculan HVAC, energía y enfriamiento en un sistema unificado. Los proveedores se centran en características de análisis predictivo y automatización. El software ayuda a reducir los costos de energía y apoya las métricas de sostenibilidad.

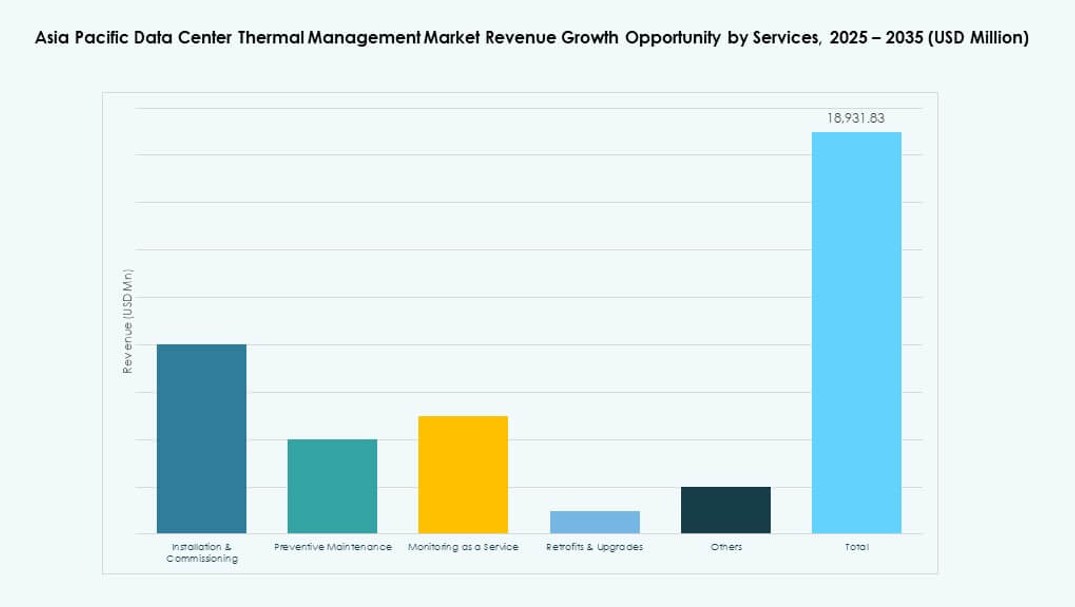

Por Servicios

La instalación y puesta en marcha lideran el segmento de servicios, seguidas por el mantenimiento preventivo. El monitoreo como servicio gana popularidad debido a las operaciones remotas. Los servicios de retrofit ayudan a instalaciones más antiguas a adoptar nuevos métodos de enfriamiento. Las actualizaciones aseguran el cumplimiento de PUE y estándares regulatorios. Los operadores de centros de datos dependen de proveedores de servicios para optimizar la eficiencia térmica a largo plazo.

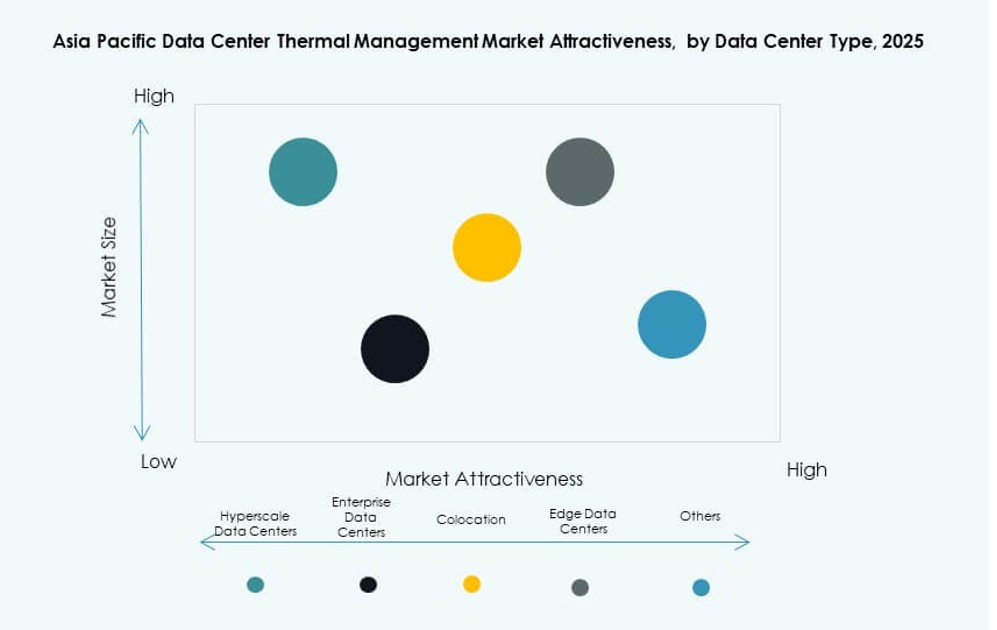

Por Tipo de Centro de Datos

Los centros de datos de hiperescala dominan el mercado debido a las demandas de alta capacidad y rendimiento. Los proveedores de colocación/nube les siguen, requiriendo sistemas de enfriamiento flexibles y multiinquilino. Los centros de datos empresariales mantienen su presencia en industrias reguladas. Los centros de datos de borde/micro ven un creciente uso en entornos de telecomunicaciones e industriales. Cada tipo requiere soluciones térmicas adaptadas según la escala y la ubicación.

Por Estructura

El enfriamiento basado en salas sigue siendo el más común, pero da paso a sistemas basados en filas y racks en nuevas construcciones. Los sistemas basados en racks proporcionan enfriamiento de precisión para racks densos. Las unidades basadas en filas optimizan el flujo de aire en módulos modulares. El cambio hacia configuraciones distribuidas y de alta densidad apoya el crecimiento del enfriamiento específico por estructura. El Mercado de Gestión Térmica de Centros de Datos de Asia Pacífico se alinea con esta evolución estructural.

Perspectivas Regionales

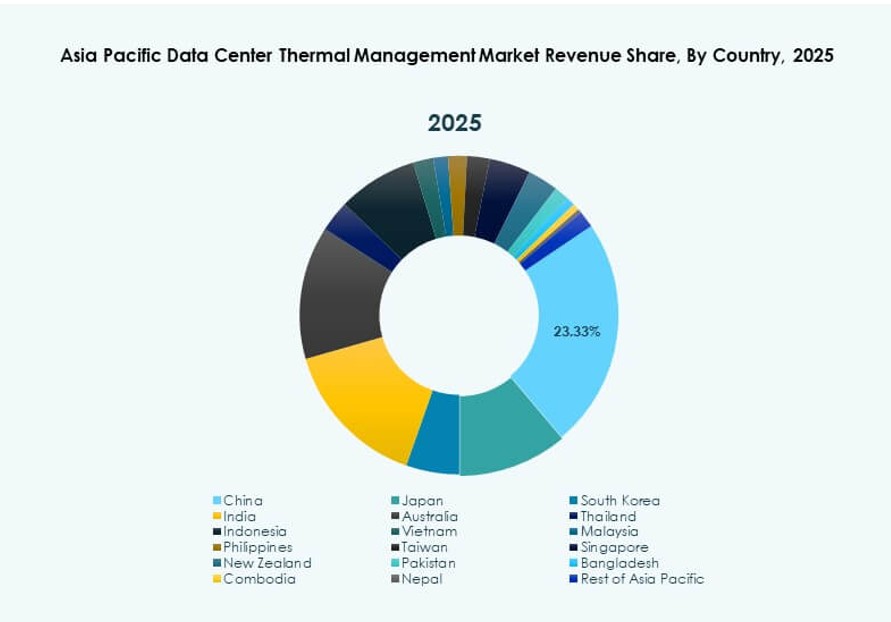

Asia Oriental Lidera con China, Japón y Corea del Sur Representando Más del 47% de la Participación Regional

Asia Oriental domina el Mercado de Gestión Térmica de Centros de Datos de Asia Pacífico, impulsado por la transformación digital, la IA industrial y una sólida infraestructura en la nube. China lidera con construcciones de hiperescala y zonas de datos verdes respaldadas por el estado. Japón mantiene el liderazgo en sistemas modulares y energéticamente eficientes. Corea del Sur avanza en la automatización térmica inteligente en centros de datos respaldados por telecomunicaciones. Los proveedores se centran en sistemas de enfriamiento de alta eficiencia e híbridos en estos países impulsados por la tecnología. Regulaciones maduras y mandatos energéticos impulsan aún más la profundidad del mercado.

- Por ejemplo, el plan de acción nacional de China para centros de datos verdes requiere que la efectividad del uso de energía promedio de los centros de datos caiga por debajo de 1.5 para 2025. Este mandato impulsa la adopción a gran escala de sistemas de enfriamiento energéticamente eficientes y tecnologías avanzadas de gestión térmica en instalaciones de hiperescala y empresariales.

Asia del Sur Ve un Crecimiento Rápido con India Emergente como un Mercado Clave con el 23% de Participación Regional

India lidera Asia del Sur debido a las leyes nacionales de soberanía de datos, políticas de inclusión digital y expansión de hiperescala. Su clima tropical hace que la eficiencia térmica sea crítica, impulsando la adopción de sistemas de alta eficiencia. Las iniciativas gubernamentales apoyan nuevas tecnologías de enfriamiento bajo los esquemas Make-in-India y PLI. La demanda de la nube, fintech y retail impulsa despliegues en múltiples ciudades. El mercado también atrae inversión extranjera en infraestructura enfocada en el borde y la IA. Presenta potencial a largo plazo para soluciones térmicas sostenibles y escalables.

- Por ejemplo, el centro de datos Chennai 1 de AdaniConneX está diseñado para lograr una efectividad del uso de energía por debajo de 1.45. Esta instalación refleja el cambio de India hacia una infraestructura energéticamente eficiente para soportar cargas de trabajo de hiperescala y empresariales.

El Sudeste Asiático Gana Impulso con un 18% de Participación Impulsado por la Nube, el Borde y el Impulso de Infraestructura Verde

El sudeste asiático, incluyendo Indonesia, Singapur, Vietnam y Filipinas, es el grupo regional de más rápido crecimiento. La creciente adopción de la nube y las iniciativas de ciudades inteligentes impulsan la demanda de sistemas térmicos compactos y energéticamente eficientes. Singapur impone límites al uso de energía, creando demanda de refrigeración ultraeficiente. Indonesia y Vietnam atraen inversiones a gran escala vinculadas al aumento de bases de usuarios digitales. Los actores del mercado se centran en la refrigeración específica para la región adaptada a condiciones húmedas y tropicales. Los centros de datos emergentes integran refrigeración gratuita, sistemas líquidos y acoplamiento de energía renovable.

Perspectivas Competitivas:

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation

El panorama competitivo en el mercado de gestión térmica de centros de datos de Asia Pacífico muestra fuertes actores globales y regionales. Las empresas compiten en rendimiento del producto, eficiencia energética e integración con controles digitales. Schneider Electric lidera con amplios portafolios y fuertes redes de servicio. Vertiv se centra en la refrigeración modular y controles impulsados por IA para satisfacer diversas cargas de trabajo. Daikin y Delta impulsan hardware eficiente con soporte local en mercados clave. Johnson Controls y Airedale suministran sistemas de refrigeración para grandes empresas e industrias con una fiabilidad robusta. Fujitsu, Huawei y Mitsubishi aprovechan su fuerte presencia local y asociaciones con centros de datos. Eaton apoya la orquestación integrada de energía y refrigeración. Las empresas invierten en I+D para reducir el uso de energía y disminuir el costo total de propiedad. Esta competencia impulsa una adopción más rápida de soluciones térmicas avanzadas en instalaciones a gran escala y empresariales.

Desarrollos Recientes:

- En noviembre de 2025, LG Electronics se asoció con Flex para desarrollar soluciones avanzadas de gestión térmica para centros de datos de IA a escala de gigavatios en la región de Asia Pacífico. En esta colaboración, LG combina sus módulos de refrigeración por aire y líquido de alto rendimiento, incluyendo CRAC, CRAH, enfriadores y unidades de distribución de refrigerante, con la refrigeración líquida e infraestructura de TI de Flex para crear soluciones modulares y prefabricadas para centros de datos que aborden los crecientes desafíos de calor.

- En noviembre de 2025, Eaton Corporation firmó un acuerdo definitivo para adquirir Boyd Thermal por 9.5 mil millones de dólares, expandiendo las soluciones de refrigeración líquida para centros de datos de alta densidad en la región de Asia Pacífico.

- En agosto de 2025, Daikin Industries Ltd. adquirió Dynamic Data Centers Solutions, Inc. (DDC Solutions) para fortalecer las ofertas de refrigeración de centros de datos de IA con aire acondicionado a nivel de rack de servidor para el mercado de gestión térmica de Asia Pacífico.