Resumen ejecutivo:

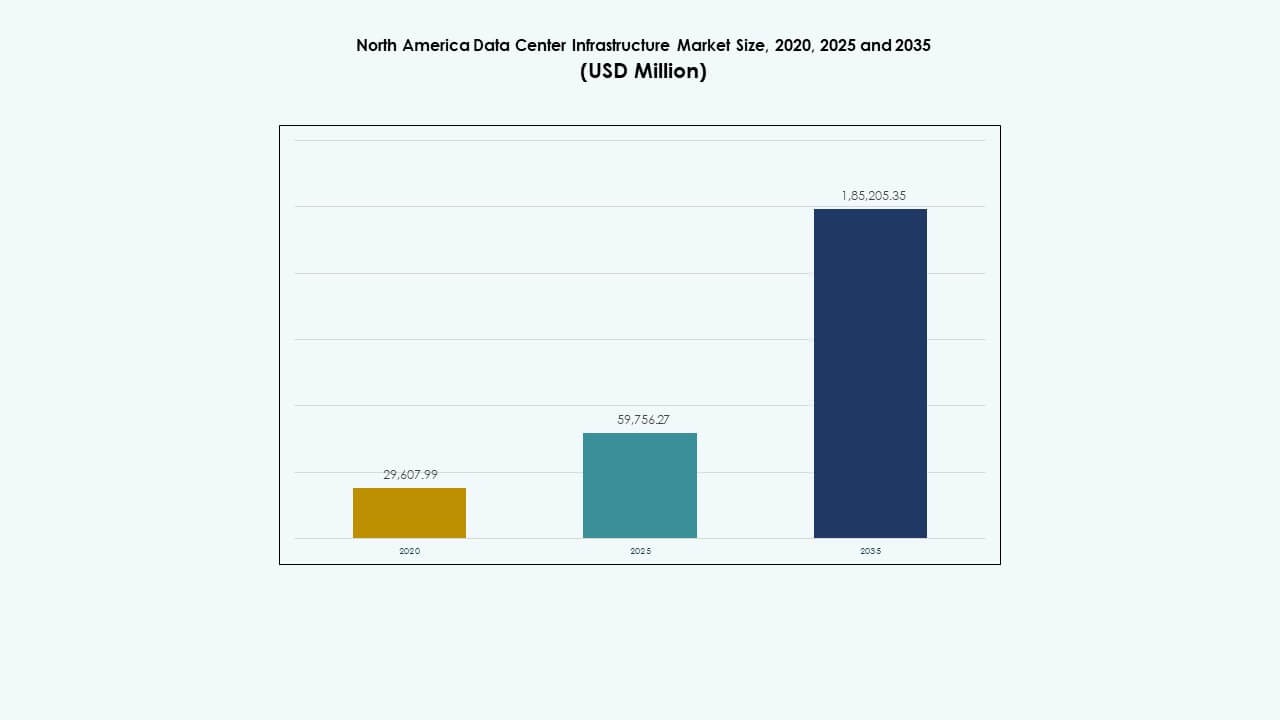

El tamaño del mercado de infraestructura de centros de datos en América del Norte se valoró en USD 29,607.99 millones en 2020, alcanzando USD 59,756.27 millones en 2025 y se anticipa que llegará a USD 185,205.35 millones para 2035, con un CAGR del 11.89% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en América del Norte 2025 |

USD 59,756.27 Millones |

| Mercado de Infraestructura de Centros de Datos en América del Norte, CAGR |

11.89% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en América del Norte 2035 |

USD 185,205.35 Millones |

El aumento de la transformación digital, la adopción de la computación en la nube y la integración de la IA están impulsando las actualizaciones de infraestructura. Las empresas invierten en sistemas energéticamente eficientes y centros de datos modulares para mejorar el rendimiento y reducir costos. El cambio hacia la automatización, la integración de energía renovable y los sistemas de monitoreo inteligente mejora la resiliencia operativa. Este mercado sigue siendo estratégicamente importante para las empresas que buscan escalabilidad, mientras que los inversores apuntan a sus retornos consistentes a través de desarrollos de hiperescala y colocation en expansión.

Estados Unidos lidera en el despliegue de capacidad con extensas instalaciones de hiperescala y colocation. Canadá muestra un rápido crecimiento respaldado por iniciativas de sostenibilidad y disponibilidad de energía renovable. México emerge como un mercado emergente impulsado por la demanda de near-shoring y la mejora de la conectividad. Juntas, estas regiones crean un ecosistema de infraestructura equilibrado que apoya el crecimiento empresarial, la soberanía de datos regional y el desarrollo de infraestructura de IA en toda América del Norte.

Impulsores del Mercado

Expansión de la Nube en Aumento e Integración de IA Reconfigurando la Demanda de Infraestructura

El mercado de infraestructura de centros de datos en América del Norte experimenta un crecimiento importante a través de la adopción de la nube y las cargas de trabajo impulsadas por IA. Las empresas migran operaciones críticas a entornos híbridos para optimizar la escalabilidad y la resiliencia. La creciente dependencia de nodos de borde y la computación distribuida crea la necesidad de hardware y sistemas de energía eficientes. La innovación en arquitectura de servidores de alta densidad respalda un mayor rendimiento. Las inversiones en sistemas de enfriamiento reducen los costos operativos mientras mejoran la eficiencia energética. La analítica de IA impulsa el mantenimiento predictivo para garantizar el tiempo de actividad. Las grandes empresas buscan la modernización de centros de datos para mantener la competitividad digital. Las actualizaciones estratégicas de infraestructura mejoran la agilidad empresarial a largo plazo y la fiabilidad operativa.

Cambio Hacia Modelos de Infraestructura Sostenible y Energéticamente Eficientes

Los objetivos de sostenibilidad influyen en cada decisión importante de infraestructura en toda la región. Las empresas invierten en fuentes de energía renovable y principios de diseño bajo en carbono para alinearse con los objetivos ESG. Los centros de datos modernos implementan soluciones de UPS y BESS eficientes en energía para reducir la dependencia de la red. La integración de herramientas de monitoreo habilitadas por IA asegura la optimización en tiempo real de la distribución de refrigeración y energía. Mejora la transparencia del carbono y el cumplimiento operativo con los estándares ambientales. Las certificaciones de edificios verdes fortalecen la confianza de los inversores en proyectos sostenibles. Los operadores priorizan la eficiencia de los recursos para cumplir con regulaciones de emisiones más estrictas a nivel estatal. Esta transición estratégica posiciona al mercado para la estabilidad energética a largo plazo y la ventaja competitiva.

- Por ejemplo, los centros de datos de Google lograron una Eficiencia de Uso de Energía (PUE) promedio anual de 1.10 en 2023 mediante sistemas de refrigeración optimizados por IA que ajustan dinámicamente el flujo de aire según las cargas de servidores en tiempo real.

Innovaciones Tecnológicas que Impulsan Modelos de Despliegue Modulares y Escalables

La innovación en la construcción modular acelera el despliegue de instalaciones y el control de costos. Los módulos prefabricados permiten tiempos de construcción más rápidos manteniendo la fiabilidad. El mercado se beneficia de la estandarización en los marcos de entrega de diseño-construcción y EPC. La infraestructura de TI y red escalable reduce el tiempo de inactividad durante las expansiones. Soporta diversas cargas de trabajo en instalaciones de hiperescala, colocación y empresariales. Los avances rápidos en refrigeración líquida mejoran el rendimiento térmico bajo altas cargas de computación. La automatización y la robótica agilizan los ciclos de mantenimiento, reduciendo los riesgos de errores humanos. La modularización mejora el ROI del proyecto al mejorar la flexibilidad y la utilización de recursos.

- Por ejemplo, Microsoft desplegó centros de datos modulares utilizando componentes prefabricados que redujeron el tiempo de despliegue de 18-24 meses a menos de 90 días para ciertas instalaciones. La infraestructura de TI y red escalable reduce el tiempo de inactividad durante las expansiones.

Creciente Importancia Estratégica para Empresas e Inversores

La columna vertebral de la infraestructura de la región sustenta la transformación digital en todas las industrias. Las empresas invierten en entornos de computación de alto rendimiento para apoyar la analítica, la ciberseguridad y la automatización. Los inversores apuntan al mercado para obtener retornos consistentes a largo plazo debido a la demanda recurrente de servicios. La madurez del mercado permite una fuerte estabilidad regulatoria y apoyo al financiamiento de infraestructura. Sigue siendo vital para el crecimiento de los ecosistemas de nube, IA y comercio digital. Las reglas de soberanía de datos y las necesidades de alojamiento local aumentan aún más la demanda de capacidad. Las empresas priorizan la seguridad y la resiliencia a través de diseños de sistemas escalonados y redundantes. Las asociaciones estratégicas entre desarrolladores y servicios públicos fortalecen la competitividad regional.

Tendencias del Mercado

Tendencias del Mercado

Desarrollo Creciente de Centros de Datos Edge para Soportar Aplicaciones de Baja Latencia

El mercado de infraestructura de centros de datos en América del Norte experimenta un cambio acelerado hacia la computación en el borde. El despliegue de 5G y la expansión del IoT crean demanda de nodos más pequeños y de alta eficiencia más cerca de los usuarios. Estas implementaciones reducen la latencia para la transmisión, los juegos y el análisis en tiempo real. Esto conduce a estrategias de infraestructura distribuida entre los hiperescalares y los proveedores de telecomunicaciones. Las instalaciones en el borde integran sistemas compactos de energía y refrigeración para la sostenibilidad. Muchas empresas aprovechan la automatización impulsada por IA para la gestión de sitios remotos. El enfoque en el procesamiento localizado permite una entrega de contenido más rápida y una mejor soberanía de los datos. Esta evolución remodela las topologías de red tanto en mercados urbanos como rurales.

Integración de Inteligencia Artificial para la Optimización de Operaciones de Centros de Datos

La adopción de IA transforma la gestión operativa en grandes instalaciones. Los algoritmos predictivos ahora pronostican el desgaste del equipo y los patrones de consumo de energía. Mejora el mantenimiento proactivo y reduce el costoso tiempo de inactividad. Los sistemas inteligentes de gestión de energía equilibran la distribución de carga durante la demanda máxima. El aprendizaje automático ayuda a mejorar las métricas de utilización de energía y eficiencia de refrigeración. Los operadores despliegan IA para la monitorización de seguridad, identificando anomalías en tiempo real. Estas herramientas apoyan operaciones de instalaciones más seguras, eficientes y sostenibles. La automatización inteligente mejora el rendimiento de los activos y la escalabilidad para entornos de TI complejos.

Adopción de Refrigeración Líquida y Soluciones Avanzadas de Gestión Térmica

La creciente densidad de computación impulsa la adopción de diseños de refrigeración innovadores. Los operadores se alejan de la refrigeración por aire tradicional hacia sistemas directos basados en líquidos. Estos sistemas mejoran la eficiencia energética y permiten configuraciones de racks más densas. Ayuda a mantener el rendimiento de las GPU y los aceleradores de IA bajo cargas de trabajo pesadas. La integración de intercambiadores de calor por inmersión y de puerta trasera se expande en los centros de hiperescala. Los proveedores invierten en refrigerantes sostenibles que se alinean con los estándares ecológicos. Los modelos avanzados de reutilización de calor convierten la energía residual en aplicaciones de calefacción de edificios. Estas innovaciones reducen los costos operativos y el impacto ambiental en toda la región.

Creciente Demanda de Soluciones de Centros de Datos Modulares y Prefabricados

Las empresas y los proveedores de servicios prefieren configuraciones modulares por su escalabilidad y rapidez. Las unidades prefabricadas permiten una construcción por fases alineada con los ciclos de financiación. El mercado de infraestructura de centros de datos en América del Norte se beneficia de la reducción de mano de obra en el sitio y la entrega predecible de proyectos. Apoya ubicaciones remotas con configuraciones estándar que simplifican la implementación. La modularización asegura la uniformidad del diseño, permitiendo una aprobación y cumplimiento más rápidos. Estas instalaciones integran componentes de energía y mecánicos en módulos pre-probados. Permite una expansión flexible mientras minimiza los riesgos de tiempo de inactividad. La creciente preferencia por los centros de datos modulares llave en mano impulsa la competencia e innovación entre los proveedores.

Desafíos del Mercado

Desafíos del Mercado

Escalada de la Demanda Energética y Problemas de Dependencia de la Red

El mercado de infraestructura de centros de datos en América del Norte enfrenta una presión significativa debido al aumento del consumo de energía. Los diseños de alta densidad de potencia sobrecargan las redes regionales y desafían los objetivos de sostenibilidad. Muchas instalaciones dependen de infraestructuras de red envejecidas que carecen de redundancia. La integración limitada de energías renovables complica los compromisos de cero emisiones para los operadores de hiperescala. Aumenta los costos operativos y los riesgos durante las interrupciones de energía. Los retrasos de las empresas de servicios públicos ralentizan los plazos de expansión, afectando el ROI para los inversores. Las variaciones climáticas regionales añaden complejidad a la eficiencia de la refrigeración y la previsión energética. Los operadores deben asegurar contratos de energía a largo plazo para garantizar la estabilidad operativa.

Disrupciones en la Cadena de Suministro y Escasez de Mano de Obra Calificada

Las restricciones globales continuas en el suministro retrasan las entregas de componentes críticos para la construcción. Las escaseces de semiconductores y equipos de energía extienden los tiempos de entrega de los proyectos. El mercado de infraestructura de centros de datos en América del Norte enfrenta el aumento de los costos de materiales y logística. La escasez de mano de obra en ingeniería y mantenimiento ralentiza los despliegues de infraestructura. Limita la capacidad de implementación durante los ciclos de demanda máxima. La consolidación de proveedores reduce la diversidad de equipos y los precios competitivos. Los obstáculos de certificación y cumplimiento extienden aún más las fases de puesta en marcha. Estos desafíos estructurales crean ineficiencias operativas persistentes para desarrolladores y operadores.

Oportunidades de Mercado

Expansión de la Integración de Energías Renovables y Proyectos de Infraestructura Sostenible

El mercado de infraestructura de centros de datos en América del Norte obtiene oportunidades de la adopción de energías renovables. Los operadores invierten en la adquisición de energía solar y eólica a través de PPA a largo plazo. Reduce las huellas de carbono y se alinea con los mandatos corporativos de sostenibilidad. El creciente enfoque en infraestructura verde atrae fondos de inversión impulsados por ESG. Las innovaciones en sistemas de microredes y almacenamiento de baterías mejoran la fiabilidad de la energía. Las asociaciones de sostenibilidad entre centros de datos y empresas de servicios públicos desbloquean el potencial de crecimiento mutuo.

Crecimiento en Infraestructura de Edge e IA en Ciudades Secundarias

Las ciudades emergentes en EE.UU. y Canadá atraen inversiones en instalaciones de datos más pequeñas. Los operadores de telecomunicaciones expanden la capacidad de edge para soportar dispositivos conectados y tecnologías autónomas. Permite un procesamiento de datos más rápido cerca de los usuarios y reduce la congestión de la red. Los análisis de edge impulsados por IA fomentan la estandarización de la infraestructura para la eficiencia a escala. Esta descentralización crea nuevas zonas de inversión y equilibra la distribución de la infraestructura regional.

Segmentación del Mercado

Por Tipo de Infraestructura

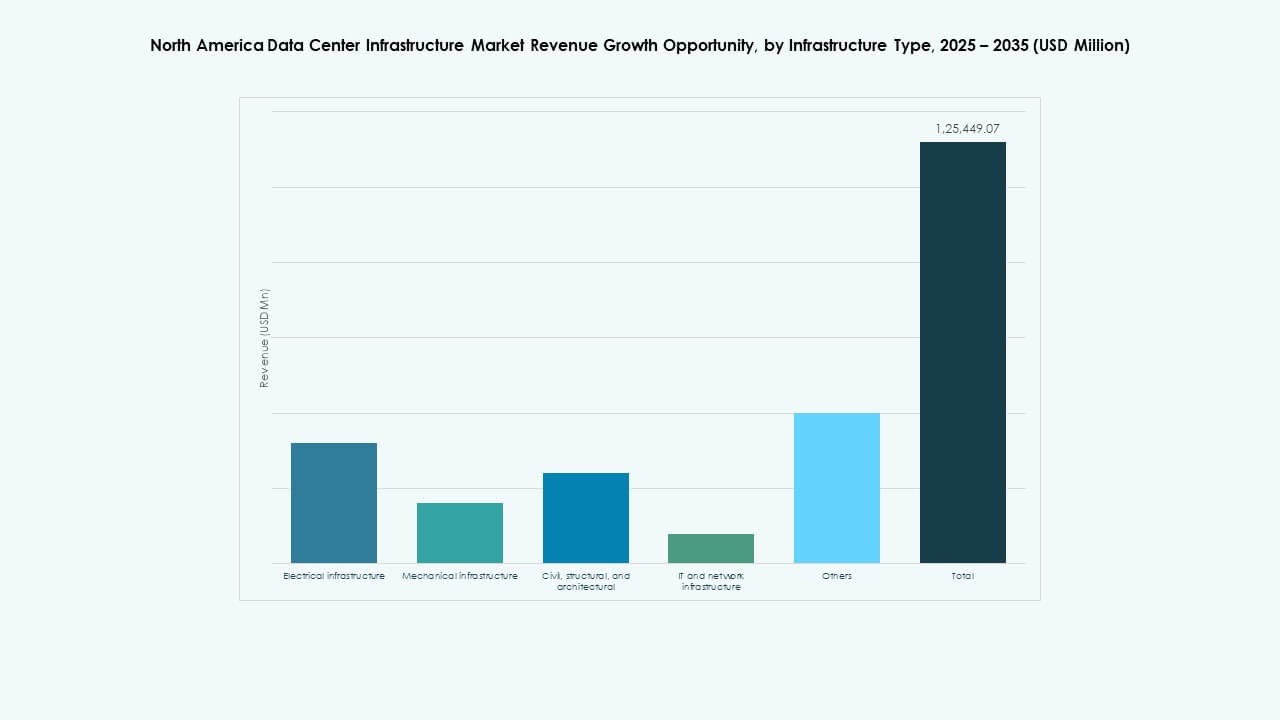

La infraestructura eléctrica domina el mercado de infraestructura de centros de datos en América del Norte debido a las cargas de trabajo intensivas en energía y los altos requisitos de tiempo de actividad. La infraestructura mecánica sigue, impulsada por tecnologías avanzadas de refrigeración para computación de alta densidad. La infraestructura de TI y redes sigue siendo crucial para la optimización del rendimiento de datos. Los componentes civiles y arquitectónicos se expanden con nuevos diseños modulares y prefabricados. La creciente dependencia de las plataformas digitales sostiene una fuerte inversión en todas las capas de infraestructura.

Por Infraestructura Eléctrica

Los sistemas de Suministro Ininterrumpido de Energía (UPS) lideran el segmento eléctrico con una alta adopción para asegurar la fiabilidad. Los Sistemas de Almacenamiento de Energía en Baterías (BESS) ganan tracción como soluciones de respaldo y reducción de picos. Las Unidades de Distribución de Energía (PDUs) y el equipo de conmutación mejoran la seguridad operativa. La integración del servicio de utilidad apoya la estabilidad de la red en campus en expansión. El enfoque en la eficiencia y la gestión energética fortalece la trayectoria de crecimiento de este segmento.

Por Infraestructura Mecánica

Las unidades de refrigeración como los sistemas CRAC y CRAH dominan debido a su fiabilidad y escalabilidad. Los enfriadores, tanto de aire como de agua, mejoran la regulación de temperatura en centros de hiperescala. Los sistemas de contención mejoran el flujo de aire y minimizan el desperdicio de energía. Los sistemas de bombas y tuberías se integran con controladores inteligentes para una distribución de refrigeración precisa. La adopción de estrategias de refrigeración avanzadas mantiene el consumo de energía bajo control.

Por Civil / Estructural & Arquitectónico

La superestructura y los sistemas de construcción modular tienen la mayor cuota, impulsados por la prefabricación y el control de costos. Los suelos elevados y los techos suspendidos optimizan la gestión del flujo de aire y el cableado. Los envolventes de edificios mejoran la eficiencia térmica y el aislamiento acústico. La preparación del sitio y el trabajo de cimentación requieren materiales avanzados para la resiliencia sísmica. La flexibilidad arquitectónica apoya tanto los modelos de proyectos de hiperescala como de colocación.

Por Infraestructura de TI & Red

Los servidores y las soluciones de almacenamiento dominan este segmento debido a las cargas de trabajo de IA y analítica. El equipo de red y la fibra óptica permiten una transferencia de datos más rápida y una latencia reducida. Los racks y gabinetes proporcionan una gestión eficiente del espacio. La integración de cableado de próxima generación apoya la escalabilidad para futuras expansiones. La innovación continua en hardware asegura una conectividad sin interrupciones en entornos a gran escala.

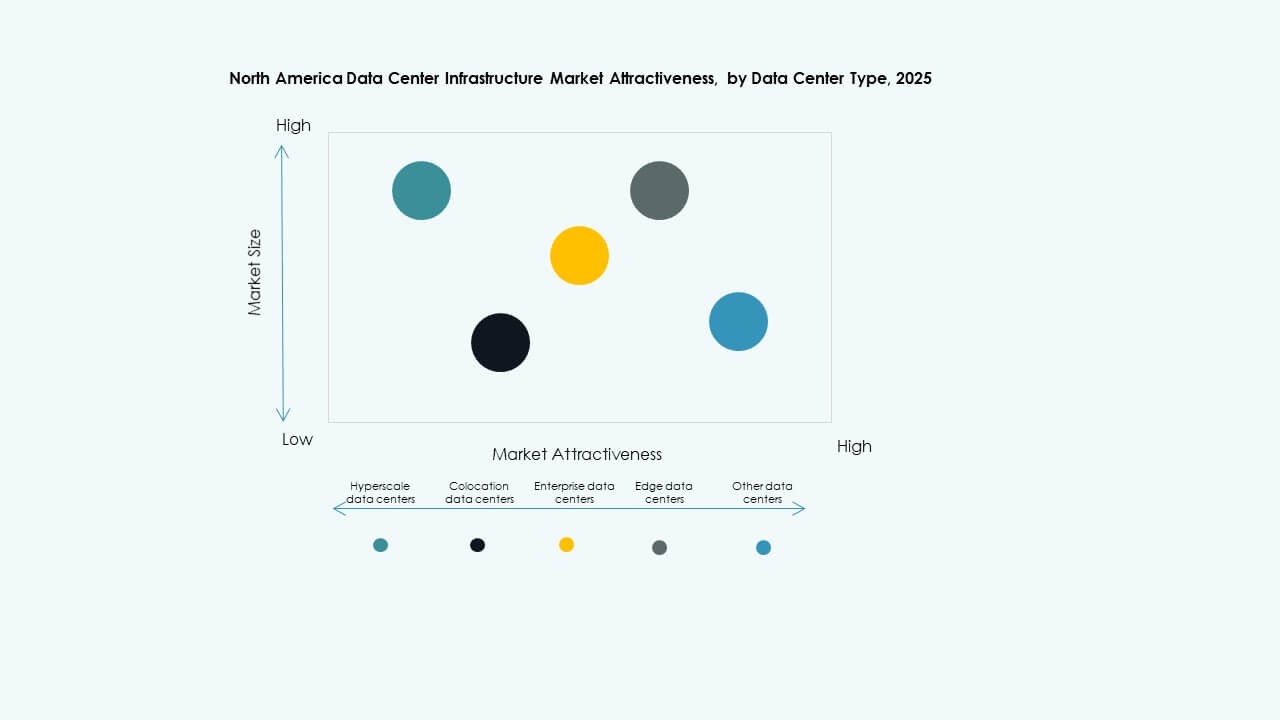

Por Tipo de Centro de Datos

Los centros de datos de hiperescala lideran el mercado con una capacidad y automatización extensas. Los centros de colocación siguen, ofreciendo soluciones rentables para empresas que buscan recursos compartidos. Las instalaciones de borde se expanden rápidamente para satisfacer las necesidades de aplicaciones sensibles a la latencia. Los centros de datos empresariales mantienen su relevancia para el control de infraestructura privada. Cada tipo aborda requisitos únicos de usuario y rendimiento en diversas industrias.

Por Modelo de Entrega

Los modelos de Diseño-Construcción y EPC dominan debido a los beneficios de la gestión integrada de proyectos. Los enfoques llave en mano y modulares construidos en fábrica aceleran los cronogramas de implementación. La gestión de la construcción gana tracción entre los grandes desarrolladores para el control del presupuesto. Los proyectos de renovación y actualización aumentan a medida que las instalaciones más antiguas adoptan nuevos estándares de eficiencia. Las opciones de entrega flexibles satisfacen las necesidades cambiantes de los clientes en diferentes escalas de proyectos.

Por Tipo de Nivel

Las instalaciones de Nivel 3 lideran debido al equilibrio entre fiabilidad y rendimiento de costos. Los centros de datos de Nivel 4 crecen con la demanda de máxima redundancia en implementaciones de hiperescala. Las instalaciones de Nivel 1 y 2 sirven a empresas más pequeñas con requisitos de tiempo de actividad limitados. La estandarización de las certificaciones de nivel asegura confianza y transparencia operativa. La demanda de centros de datos de nivel superior aumenta con acuerdos de nivel de servicio (SLA) más estrictos de tiempo de actividad.

Perspectivas Regionales

Perspectivas Regionales

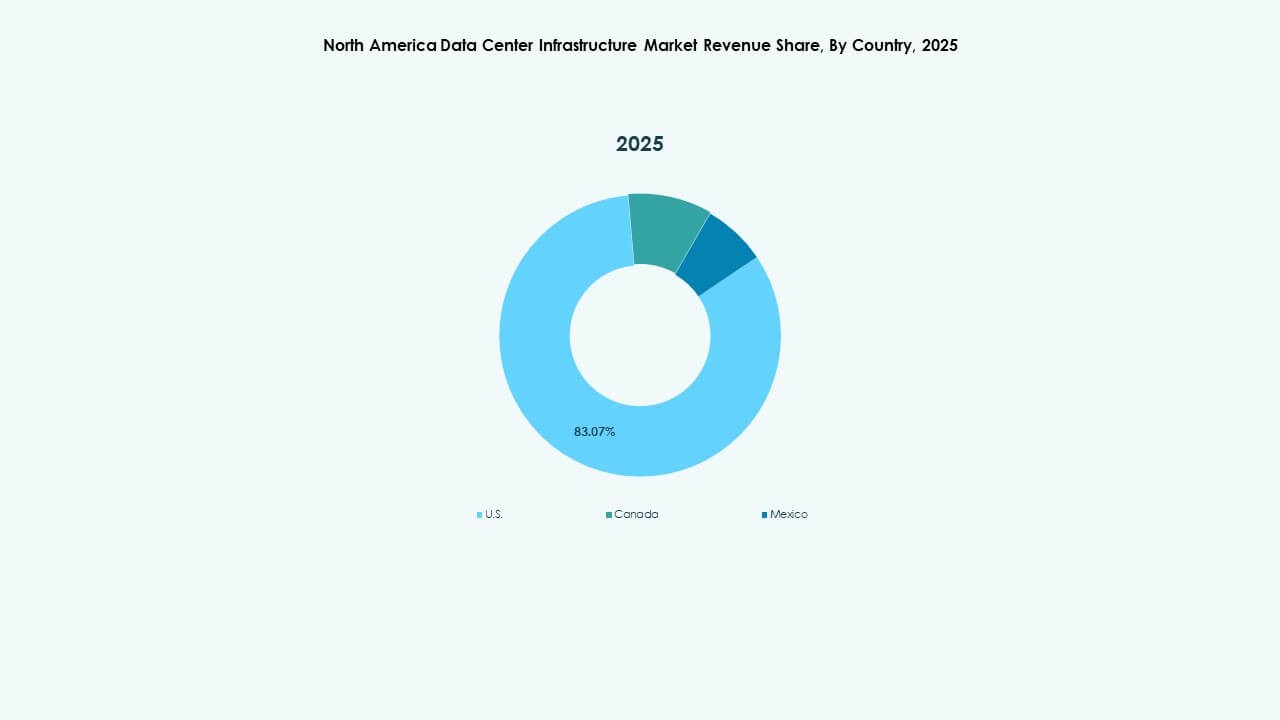

Estados Unidos: Líder del Mercado con un 75% de Participación Regional

Estados Unidos domina el mercado de infraestructura de centros de datos de América del Norte, representando alrededor del 75% de participación. El país alberga desarrollos a gran escala de AWS, Google y Microsoft. Fuertes marcos regulatorios e inversiones en energías renovables refuerzan la fiabilidad de la infraestructura. Silicon Valley, el norte de Virginia y Texas siguen siendo zonas principales de implementación. La alta densidad de red y la demanda empresarial sostienen actualizaciones continuas. Sirve como un referente global en eficiencia y estándares operativos.

- Por ejemplo, el norte de Virginia, el principal centro de datos en EE.UU., tenía una capacidad total de energía de centros de datos que superaba los 4,900 MW para el primer trimestre de 2025, con un aumento del 80% en la capacidad en construcción alcanzando los 2,078.2 MW y una absorción neta de 538.6 MW en la primera mitad de 2025.

Canadá: Crecimiento Rápido Impulsado por la Sostenibilidad y el Clima Más Fresco

Canadá posee aproximadamente el 18% de la participación regional con la expansión de instalaciones a gran escala y de colocation. El país se beneficia de abundante energía renovable y apoyo gubernamental para proyectos sostenibles. Toronto, Montreal y Calgary emergen como centros clave de inversión. El clima más fresco ayuda en la eficiencia de enfriamiento natural, reduciendo los costos de energía. La creciente economía digital de Canadá apoya la adición continua de capacidad e innovación. Atrae a inversores enfocados en infraestructura limpia y rentable.

México: Centro Emergente con Potencial de Expansión Estratégica

México representa cerca del 7% del mercado regional, con fuertes oportunidades de near-shoring. Querétaro y Monterrey lideran la expansión de infraestructura a través de políticas de datos respaldadas por el gobierno. El mercado gana impulso por el crecimiento industrial y la adopción de la nube. La proximidad a EE.UU. fortalece la conectividad transfronteriza y la continuidad del negocio. Atrae a proveedores de colocation que apuntan a clientes empresariales en América Latina. La evolución de la infraestructura de México mejora la resiliencia de datos regional y el atractivo de inversión.

- Por ejemplo, el gobierno de Querétaro ha promovido políticas favorables para centros de datos que apoyaron un aumento de más de 50 MW en adiciones de capacidad de colocación solo en 2024. Esta expansión está impulsada por la creciente demanda industrial y la adopción de la nube, con una infraestructura mejorada de conectividad transfronteriza que facilita la continuidad empresarial sin problemas con el mercado de EE. UU.

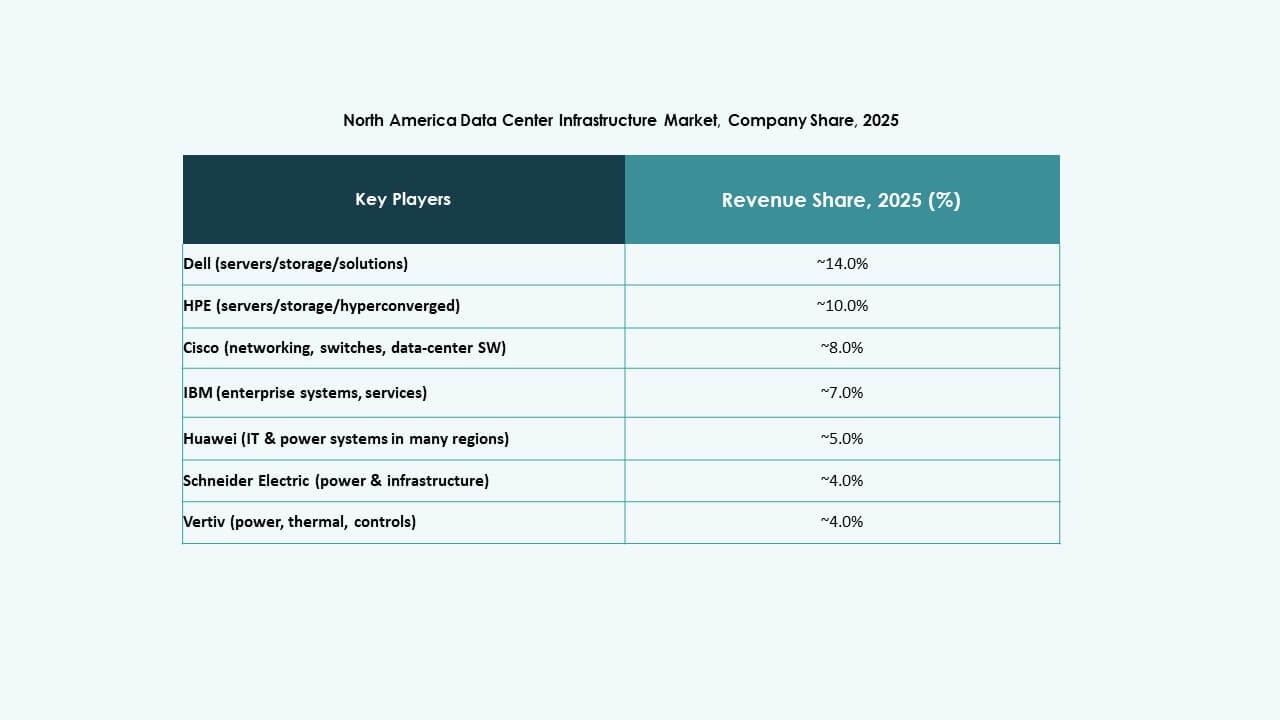

Perspectivas Competitivas:

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Empresarial Development LP (HPE)

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Lenovo Group Ltd.

El mercado de infraestructura de centros de datos de América del Norte presenta un entorno competitivo conformado por fuertes jugadores globales y regionales. Se enfatizan los diseños energéticamente eficientes, la escalabilidad modular y la integración de sistemas de gestión basados en IA. Las principales empresas amplían sus carteras a través de gemelos digitales, sistemas de energía inteligentes y soluciones prefabricadas. Las asociaciones entre proveedores de tecnología y operadores de hiperescala fortalecen las capacidades de entrega de extremo a extremo. Las empresas compiten a través de la innovación en eficiencia de enfriamiento, automatización y arquitectura preparada para el edge. El mercado favorece a los jugadores con fuertes redes de servicio y credenciales de sostenibilidad comprobadas. Las fusiones continuas y las colaboraciones estratégicas impulsan la diversificación de productos y la expansión de la presencia regional en EE. UU., Canadá y México.

Desarrollos Recientes:

Desarrollos Recientes:

- En octubre de 2025, un consorcio que incluye a BlackRock, Microsoft, Nvidia y otros acordó adquirir Aligned Data Centers por $40 mil millones. Este consorcio, conocido como la Asociación de Infraestructura de Inteligencia Artificial (AIP), está listo para desplegar $30 mil millones en capital con planes de expansión, apuntando al crecimiento de la infraestructura de IA en EE. UU. y América Latina.

- En octubre de 2025, ABB anunció el desarrollo de centros de datos de IA de próxima generación en colaboración con NVIDIA. ABB presentó productos innovadores, incluyendo HiPerGuard, el primer UPS de media tensión de estado sólido del mundo, diseñado para aumentar la densidad de potencia y la eficiencia energética en centros de datos de IA, y el SACE Infinitus, el primer interruptor de circuito de estado sólido certificado por IEC del mundo para la viabilidad de distribución de corriente continua en centros de datos.

- En junio de 2025, Amazon anunció una inversión de $10 mil millones para un campus de innovación en computación en la nube y IA de alta tecnología en el condado de Richmond, Carolina del Norte. Este nuevo centro de datos apoyará las tecnologías de computación en la nube y de IA generativa.

- En mayo de 2025, Cisco Systems, Inc. se unió a la Asociación de Infraestructura de IA (AIP), colaborando con inversionistas clave y líderes tecnológicos como BlackRock, Microsoft, NVIDIA y otros para impulsar inversiones en centros de datos de IA e infraestructura relacionada. Esta asociación tiene como objetivo movilizar un capital de inversión significativo para apoyar cargas de trabajo de IA seguras y escalables en centros de datos en América del Norte.