Resumen ejecutivo:

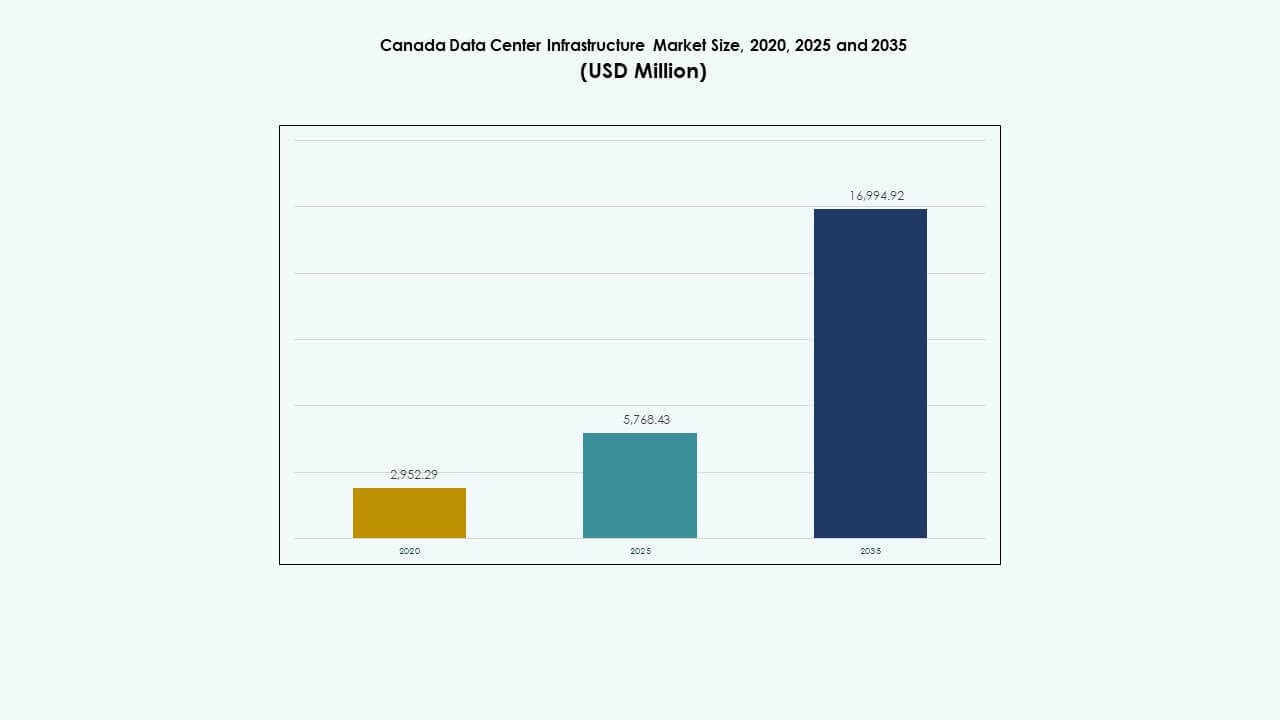

El tamaño del mercado de infraestructura de centros de datos en Canadá se valoró en USD 2,952.29 millones en 2020, alcanzó USD 5,768.43 millones en 2025, y se anticipa que alcanzará USD 16,994.92 millones para 2035, con un CAGR del 11.33% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Canadá 2025 |

USD 5,768.43 Millones |

| Mercado de Infraestructura de Centros de Datos en Canadá, CAGR |

11.33% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Canadá 2035 |

USD 16,994.92 Millones |

La creciente demanda de IA, computación en la nube y tecnologías de borde sigue impulsando las actualizaciones de infraestructura. El mercado se beneficia de fuertes inversiones en refrigeración eficiente en energía, automatización e integración de redes inteligentes. Los fuertes incentivos gubernamentales, las condiciones climáticas favorables y las iniciativas de transformación digital atraen a operadores de hiperescala y empresas. El mercado de infraestructura de centros de datos en Canadá se ha convertido en un activo estratégico para los inversores que buscan retornos a largo plazo en infraestructura digital.

Ontario y Quebec dominan el panorama nacional debido a la fuerte estabilidad energética, conectividad y disponibilidad de energías renovables. Toronto y Montreal lideran el crecimiento de hiperescala y colocación, respaldados por una extensa fibra y energía hidroeléctrica. Regiones emergentes como Alberta y Columbia Británica ganan tracción gracias a la energía de bajo costo y la disponibilidad estratégica de tierras. Los recursos energéticos equilibrados de Canadá y el marco de políticas fomentan la expansión sostenible en múltiples provincias, permitiendo un crecimiento de capacidad a largo plazo en todo el país.

Impulsores del Mercado

Impulsores del Mercado

Aumento de la Adopción de la Nube y Expansión de Instalaciones de Hiperescala

La migración a la nube y el aumento de las instalaciones de hiperescala son fuerzas principales que impulsan el crecimiento en el mercado de infraestructura de centros de datos en Canadá. Las empresas expanden estrategias híbridas y multicloud para apoyar las operaciones digitales. Los operadores de hiperescala establecen nuevos campus en Toronto, Montreal y Calgary para satisfacer la creciente demanda de computación. Esto atrae inversiones a largo plazo tanto de actores nacionales como globales. Los diseños eficientes en energía y los sistemas de energía inteligentes fortalecen la escalabilidad de la infraestructura. Las empresas invierten fuertemente para satisfacer las necesidades de almacenamiento y procesamiento para cargas de trabajo de IA e IoT. Los inversores ven retornos confiables debido a políticas estables e incentivos de energía renovable. Estas tendencias posicionan a Canadá como un centro de resiliencia de datos para América del Norte.

- Por ejemplo, a mediados de 2025, el Área Metropolitana de Toronto alcanzó aproximadamente 312 MW de capacidad operativa de centros de datos, con 112 MW adicionales en construcción en Markham, Ontario, reflejando el fuerte crecimiento de hiperescala de Canadá impulsado por la creciente demanda de IA y computación en la nube.

Avance en Tecnologías Eficientes en Energía y Compromisos de Sostenibilidad

Las iniciativas de sostenibilidad conducen a importantes mejoras en la eficiencia de la infraestructura. Los operadores se centran en la refrigeración líquida, racks de alta densidad y monitoreo habilitado por IA para reducir el uso de energía. El mercado de infraestructura de centros de datos en Canadá se beneficia de la mezcla de energía verde del país, principalmente hidroeléctrica y eólica. Los desarrolladores de centros de datos utilizan diseños modulares para mejorar la flexibilidad de implementación. Esto asegura la fiabilidad operativa bajo estrictas regulaciones energéticas. Las iniciativas de carbono neutral impulsan la innovación en la integración de renovables. Muchas empresas apuntan a lograr instalaciones de datos sin emisiones para 2030. El impulso nacional por la sostenibilidad apoya una expansión constante del mercado.

- Por ejemplo, Equinix opera múltiples centros de datos en Montreal, proporcionando servicios de colocación e interconexión para clientes empresariales y de la nube. La empresa invierte activamente en operaciones de refrigeración eficientes en energía y alimentadas por renovables, reflejando su compromiso global con una infraestructura de centros de datos sostenible.

Incentivos Gubernamentales y Políticas de Infraestructura Digital de Apoyo

Los incentivos liderados por el gobierno para la tecnología y la infraestructura verde fortalecen la confianza de los inversores. Los créditos fiscales, las concesiones de tierras y el respaldo político aceleran la construcción de centros de datos. El mercado de infraestructura de centros de datos en Canadá se expande a través de una mejor conectividad de fibra y proyectos nacionales de banda ancha. Los gobiernos provinciales promueven iniciativas de ciudades inteligentes y computación en el borde. Esto se alinea con los objetivos nacionales para una transformación digital segura. La presencia de mano de obra calificada y una gobernanza transparente atrae a jugadores internacionales de datos. Los marcos digitales a largo plazo aseguran entornos operativos predecibles. La base de políticas digitales del país fortalece la innovación en infraestructura a través de las industrias.

Integración Creciente de IA, Computación en el Borde y Plataformas de Automatización

Las operaciones impulsadas por IA y la automatización redefinen cómo operan las instalaciones. Los análisis inteligentes mejoran la utilización de activos y el mantenimiento predictivo. La computación en el borde permite un procesamiento de datos más rápido cerca de los usuarios finales. El mercado de infraestructura de centros de datos en Canadá integra estas tecnologías para un rendimiento escalable. Apoya el despliegue de 5G, aplicaciones de baja latencia y cargas de trabajo de próxima generación. La automatización mejora la planificación de capacidad y la fiabilidad del tiempo de actividad. Las empresas invierten en sistemas de gestión robótica para optimizar el uso de energía y espacio. Tal transformación digital prepara el ecosistema de datos de Canadá para el futuro.

Tendencias del Mercado

Tendencias del Mercado

Expansión de Centros de Datos de Colocación y Modulares a Través de las Provincias

Los centros de colocación se expanden rápidamente para atender a clientes empresariales y de la nube. El mercado de infraestructura de centros de datos en Canadá experimenta fuertes despliegues modulares para una instalación rápida y un crecimiento escalable. Los sistemas modulares reducen el tiempo de construcción hasta en un 40%. Permiten diseños personalizados para diversas cargas de trabajo. La creciente demanda de pymes y startups impulsa la adopción de colocación. Los operadores de centros de datos adoptan modelos de edificios pre-ingenierizados para mayor flexibilidad. La creciente demanda de soberanía digital fortalece el desarrollo de instalaciones locales. Estas tendencias modulares ayudan a equilibrar la capacidad con los objetivos de eficiencia energética.

Creciente Preferencia por Centros de Datos Alimentados con Energía Renovable

El cambio hacia centros de datos alimentados por energía renovable gana impulso. Los operadores aprovechan los vastos recursos hidroeléctricos y eólicos de Canadá. El mercado de infraestructura de centros de datos en Canadá alinea los objetivos de sostenibilidad con menores costos operativos. La integración de renovables mejora las métricas de PUE y la responsabilidad de carbono. Las empresas forman acuerdos de compra de energía para asegurar el suministro de energía limpia. Ayuda a mejorar la reputación de la marca y cumplir con los compromisos ESG. Las certificaciones de diseño ecológico como LEED e ISO 50001 se convierten en estándar. La alineación de la industria con las políticas de sostenibilidad atrae a inversores responsables.

Emergencia de Operaciones Impulsadas por IA y Análisis Predictivo

La integración de IA transforma la gestión de instalaciones y la prestación de servicios. Los análisis en tiempo real monitorean la salud del equipo y la eficiencia energética. El mercado de infraestructura de centros de datos en Canadá se beneficia de la automatización que reduce los riesgos de inactividad. Las herramientas predictivas detectan anomalías antes de que ocurran fallos. Los sistemas de enfriamiento inteligentes reducen el uso de energía y optimizan las cargas de trabajo. Las empresas despliegan IA para gestionar la asignación dinámica de recursos. Permite una planificación más inteligente para las crecientes demandas de datos. La inteligencia predictiva asegura un rendimiento fiable y mayor tiempo de actividad en entornos críticos para la misión.

Expansión de Redes de Conectividad de Borde y Regionales

Los centros de datos de borde ganan tracción en zonas suburbanas e industriales. El procesamiento localizado reduce la latencia y mejora la continuidad del servicio. El mercado de infraestructura de centros de datos en Canadá se beneficia de la inversión en telecomunicaciones en infraestructura de borde. El despliegue de 5G apoya el análisis en tiempo real y la computación de baja latencia. Las redes distribuidas mejoran la resiliencia y el cumplimiento de la localización de datos. Ayuda a los clientes de la nube y empresariales a expandir sus huellas regionales. La emergencia de micro centros de datos aborda las brechas de conectividad rural. Esta tendencia construye un marco de infraestructura digital inclusivo a nivel nacional.

Desafíos del Mercado

Desafíos del Mercado

Alto Consumo de Energía y Flexibilidad Limitada de la Red

El consumo de energía sigue siendo una gran limitación para sostener grandes instalaciones de datos. El mercado de infraestructura de centros de datos en Canadá enfrenta una alta dependencia de la red en provincias densas. Muchos operadores enfrentan el aumento de tarifas de servicios públicos y problemas de capacidad de la red. La integración de renovables sigue siendo limitada por la infraestructura de transmisión. Desafía el ritmo de la transición sostenible para los operadores de hiperescala. Los retrasos en las actualizaciones de energía crean riesgos para las próximas expansiones. Los operadores exploran la generación in situ y los sistemas de baterías para mitigar la dependencia. Equilibrar la eficiencia energética con el tiempo de actividad sigue siendo un problema persistente.

Cuellos de Botella en la Cadena de Suministro y Retrasos en la Construcción

Las interrupciones en la cadena de suministro causan largos tiempos de entrega para componentes eléctricos y mecánicos clave. El mercado de infraestructura de centros de datos en Canadá experimenta retrasos en la entrega de equipos y finalización de sitios. La dependencia de proveedores globales limita la flexibilidad durante picos de demanda. El aumento de los costos de materiales añade presión financiera para los constructores. Reduce la velocidad de escalado de capacidad en los principales centros. La escasez de mano de obra en oficios de construcción especializados añade presión. Las aprobaciones regulatorias en zonas urbanas ralentizan el despliegue de sitios. Estas restricciones limitan la capacidad de la industria para satisfacer la demanda acelerada.

Oportunidades de Mercado

Aumento de la Inversión en Diseños de Centros de Datos Verdes y Habilitados para IA

La cartera de energías renovables de Canadá ofrece un claro potencial de inversión para centros de datos sostenibles. El mercado de infraestructura de centros de datos en Canadá atrae interés global en campus habilitados para IA y bajos en carbono. La infraestructura de datos verde se alinea con los objetivos ESG corporativos. Apoya la refrigeración de alta eficiencia y la automatización de próxima generación para ahorros operativos. Las herramientas de mantenimiento basadas en IA mejoran el uso de recursos y extienden la vida útil del hardware. Las construcciones sostenibles atraen tanto a inversores de hiperescala como de colocation. La oportunidad de contratos PPA vinculados a renovables mejora la viabilidad del proyecto.

Expansión en Infraestructura de Borde y Ciudades Secundarias

El desarrollo de borde y la expansión en ciudades regionales presentan un potencial de crecimiento significativo. El mercado de infraestructura de centros de datos en Canadá se beneficia de nuevos sitios en Alberta, Manitoba y Saskatchewan. Las instalaciones locales mejoran el alcance de la red para empresas y servicios en la nube. Permite conexiones de baja latencia para los sectores industrial y minorista. Los proyectos emergentes de ciudades inteligentes necesitan soporte de borde para dispositivos IoT. Las instalaciones descentralizadas reducen la congestión de la red en zonas metropolitanas. Los inversores identifican oportunidades de alto ROI en la expansión regional.

Segmentación de Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica domina el mercado de infraestructura de centros de datos en Canadá con la mayor participación. Los sistemas de energía aseguran un servicio ininterrumpido y satisfacen las crecientes necesidades de carga de trabajo de IA. La infraestructura mecánica sigue, impulsada por sistemas de refrigeración y contención de alta eficiencia. Los segmentos de infraestructura civil y de TI muestran un crecimiento robusto a partir de la construcción de nuevos campus. La diversidad del sector apoya la capacidad escalable para clientes variados.

Por Infraestructura Eléctrica

Los sistemas de alimentación ininterrumpida (UPS) lideran el segmento eléctrico, asegurando la continuidad operativa. El mercado de infraestructura de centros de datos en Canadá invierte fuertemente en sistemas avanzados de baterías de ion-litio. Los PDU y BESS ganan popularidad por la redundancia y la estabilidad de la red. Los sistemas de conmutación y transferencia mejoran la tolerancia a fallos y la fiabilidad. Las crecientes cargas de energía por expansiones de hiperescala aumentan la demanda de integración de sistemas.

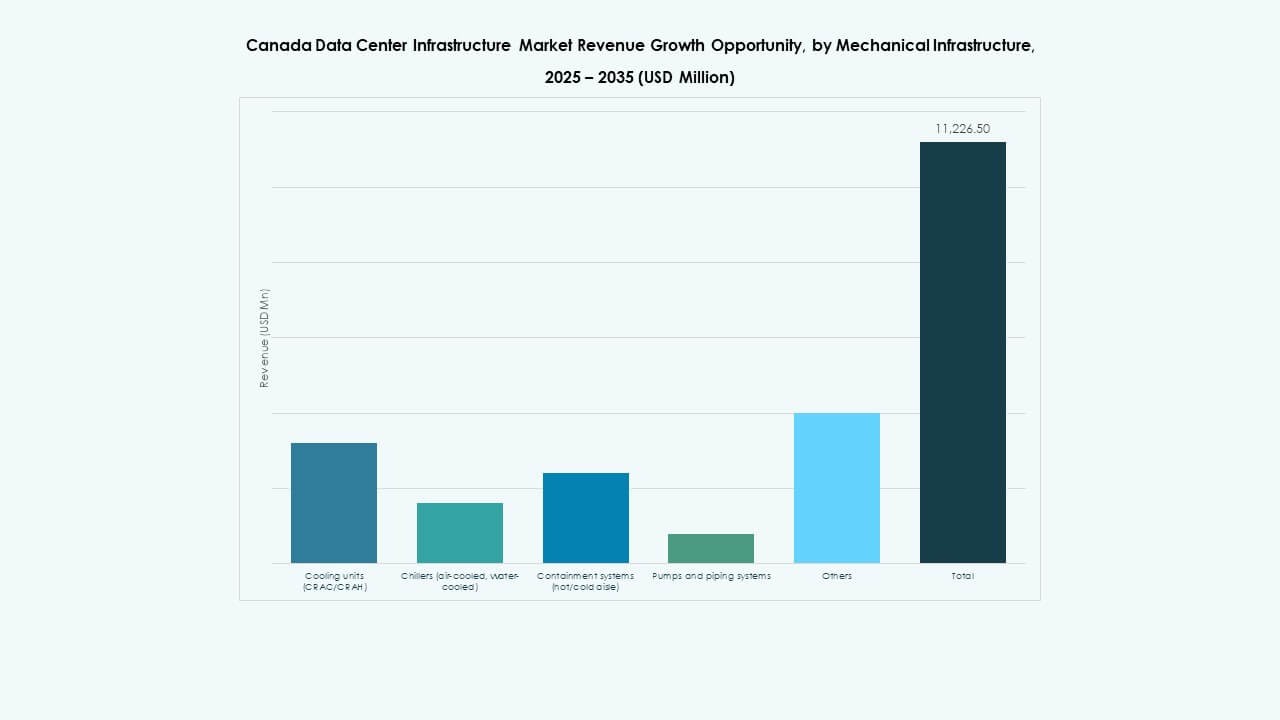

Por Infraestructura Mecánica

Las unidades de refrigeración, particularmente los sistemas CRAC/CRAH, dominan el segmento mecánico. El mercado de infraestructura de centros de datos en Canadá adopta enfriadores refrigerados por agua para reducir la intensidad energética. La contención y la refrigeración líquida mejoran la eficiencia del control térmico. Las bombas y los sistemas de tuberías ganan relevancia en instalaciones modulares. Las crecientes densidades de racks impulsan la innovación continua en diseños de refrigeración.

Por Civil / Estructural & Arquitectónico

Los sistemas de superestructura y construcción modular tienen la mayor participación en este segmento. El Mercado de Infraestructura de Centros de Datos de Canadá enfatiza los marcos de acero prefabricados para una entrega más rápida. Los pisos elevados y el aislamiento del envolvente mejoran la eficiencia. La preparación del sitio y el trabajo de cimentación apoyan una construcción resiliente. Los estándares de zonificación urbana impulsan la modernización arquitectónica en grandes campus.

Por Infraestructura de TI & Red

Los sistemas de servidores y almacenamiento forman la columna vertebral de la infraestructura de TI. El Mercado de Infraestructura de Centros de Datos de Canadá observa una fuerte adopción de redes y fibra óptica. El cableado de alta velocidad asegura una conectividad estable para grandes volúmenes de datos. Los racks y gabinetes mejoran la escalabilidad modular. La demanda impulsada por la nube acelera las actualizaciones continuas en los sistemas de TI.

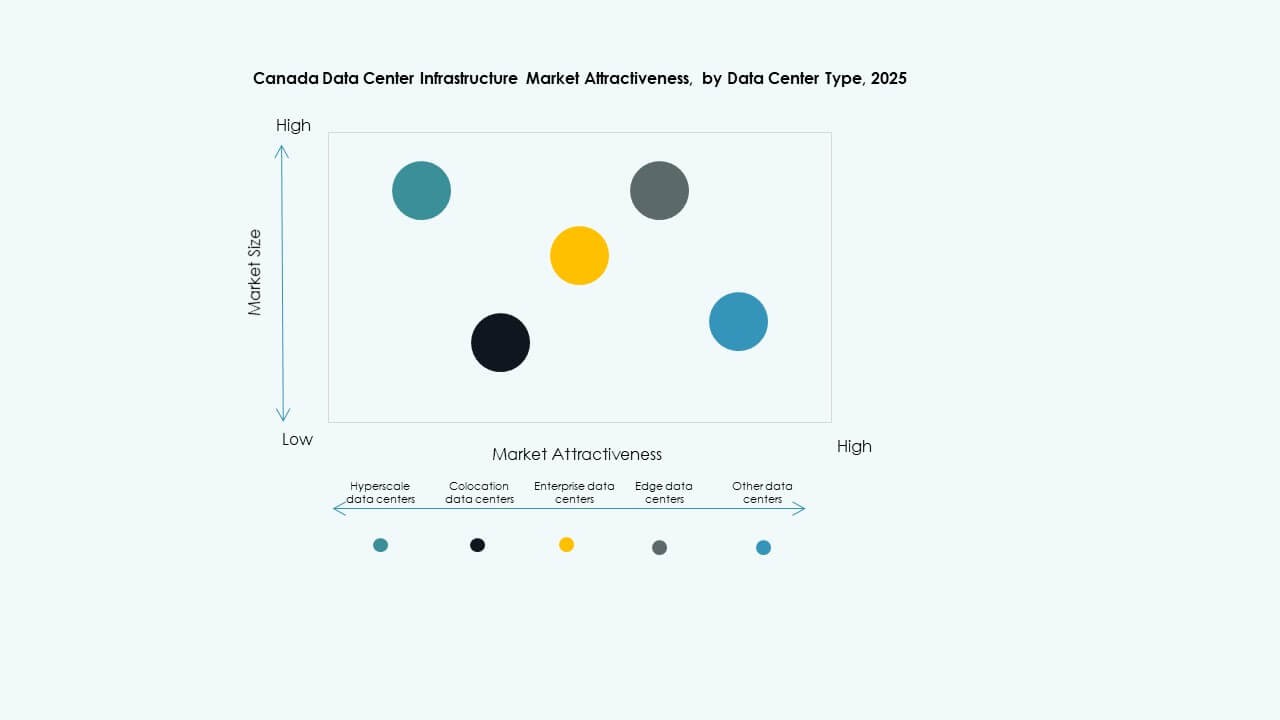

Por Tipo de Centro de Datos

Los centros de datos hiperescalables dominan debido al aumento de la demanda de almacenamiento en la nube. El Mercado de Infraestructura de Centros de Datos de Canadá también ve un fuerte crecimiento de la colocación para implementaciones híbridas. Los centros empresariales y de borde muestran expansión en regiones secundarias. La alta disponibilidad y los modelos de servicio flexibles impulsan la diversa demanda de los clientes.

Por Modelo de Entrega

Los modelos de diseño-construcción/EPC dominan la entrega de proyectos. El Mercado de Infraestructura de Centros de Datos de Canadá prefiere modelos llave en mano y modulares construidos en fábrica por su velocidad y control. Los proyectos de renovación aumentan a medida que los operadores actualizan los sistemas heredados. Las fábricas modulares reducen los costos de construcción mientras mejoran la estandarización.

Por Tipo de Nivel

Los centros de datos de Nivel 3 lideran con una amplia adopción empresarial e hiperescalable. El Mercado de Infraestructura de Centros de Datos de Canadá observa un creciente desarrollo de Nivel 4 para una fiabilidad crítica. Las instalaciones de Nivel 1 y Nivel 2 sirven a clientes más pequeños y nodos de borde. Las actualizaciones de nivel se alinean con los estándares globales de disponibilidad y cumplimiento.

Perspectivas Regionales

Canadá Oriental Domina con Más del 55% de la Cuota de Mercado

Canadá Oriental, liderado por Ontario y Quebec, posee aproximadamente el 55% del mercado total. El Mercado de Infraestructura de Centros de Datos de Canadá se beneficia de energía estable, clima frío y fuerte conectividad. Toronto y Montreal siguen siendo sitios principales para proveedores de hiperescalabilidad y colocación. La energía hidroeléctrica apoya operaciones neutrales en carbono. El talento abundante y la claridad regulatoria fomentan la inversión extranjera. Canadá Oriental sigue siendo el corazón del desarrollo de infraestructura nacional.

- Por ejemplo, el campus Montreal II (QC4) de Vantage Data Centers es un ejemplo probado en Canadá Oriental. Se extiende por un sitio de 10 acres cerca del centro de Montreal con tres instalaciones que suman 50 MW de carga crítica de TI y 320,000 pies cuadrados de espacio cuando está completamente desarrollado.

Canadá Occidental Gana Impulso con el 25% de la Cuota de Mercado

El oeste de Canadá, incluidas Columbia Británica y Alberta, representa casi el 25% del mercado. El mercado de infraestructura de centros de datos de Canadá recibe creciente atención de operadores de nube y empresas. Vancouver ofrece una fuerte conectividad con la costa oeste de EE. UU. Alberta proporciona energía de bajo costo y activos renovables emergentes. La proximidad estratégica a rutas del Pacífico mejora el potencial de exportación para servicios de datos. La evolución de la fiabilidad de la red en la región refuerza su papel en el crecimiento futuro.

Regiones del Norte y Atlántico Emergentes con un 20% de Participación Combinada

Las provincias del norte y del Atlántico juntas contribuyen alrededor del 20% de la actividad del mercado. El mercado de infraestructura de centros de datos de Canadá en estas áreas se desarrolla a través de pequeños centros de colocación y borde. Provincias como Nueva Escocia y Terranova atraen proyectos sostenibles impulsados por energía eólica. Los programas gubernamentales de conectividad rural amplían la capacidad regional. Las bajas temperaturas ambientales ofrecen ventajas de enfriamiento natural. Se espera que estas zonas emergentes ganen mayor prominencia para 2035.

- Por ejemplo, el centro de datos MTL8 de Cologix cerca de Montreal demuestra la escalabilidad de las instalaciones de colocación impulsadas por casi el 100% de energía renovable. Ofrece más de 21 MW de capacidad y sirve como ejemplo de cómo los pequeños centros en regiones emergentes utilizan fuentes de energía sostenibles.

Perspectivas Competitivas:

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- Fujitsu

- Huawei Technologies Co., Ltd.

- IBM

- Cologix

- Vantage Data Centers

El panorama competitivo refleja una mezcla de proveedores de infraestructura globales y proveedores de equipos especializados que fortalecen las capacidades de los centros de datos en todo Canadá. Las principales empresas suministran desde servicios de colocación e interconexión hasta sistemas de energía, refrigeración y soporte. La presencia de fuertes proveedores impulsa la madurez de los mercados locales. Garantiza la entrega de infraestructura confiable, despliegue rápido y capacidad escalable para clientes empresariales y de hiperescala. El mercado de infraestructura de centros de datos de Canadá se beneficia de esta sólida base de proveedores porque los desarrolladores y operadores encuentran socios confiables para componentes eléctricos, mecánicos y de TI. La competencia sigue siendo intensa en torno a la calidad del servicio, la eficiencia energética, el diseño modular y el costo total de propiedad. Las empresas que combinan profundidad de infraestructura con soluciones flexibles atraen a la mayoría de los clientes e inversores.

Desarrollos Recientes:

- En septiembre de 2025, HIVE Digital Technologies completó la adquisición de un centro de datos de 7.2 MW ubicado en Toronto por CAD 17.25 millones, que incluyó pago y emisión de acciones como parte del acuerdo. Se espera que esta adquisición fortalezca las capacidades de infraestructura de HIVE en el mercado canadiense de centros de datos.

- En septiembre de 2025, Schneider Electric lanzó sus soluciones EcoStruxure refrigeradas por líquido preparadas para IA, diseñadas para servidores de alta densidad que soportan cargas de trabajo basadas en GPU de NVIDIA, marcando un lanzamiento de producto significativo en la infraestructura de centros de datos.

- En enero de 2025, Yondr Group inició la construcción de un nuevo centro de datos de 27 MW en Toronto, Ontario, en un sitio de 4.5 acres. Esta instalación pretende contar con un sistema de enfriamiento de circuito cerrado, reduciendo significativamente el uso de agua una vez en operación, y está programada para estar lista para el servicio a mediados de 2026.