Resumen ejecutivo:

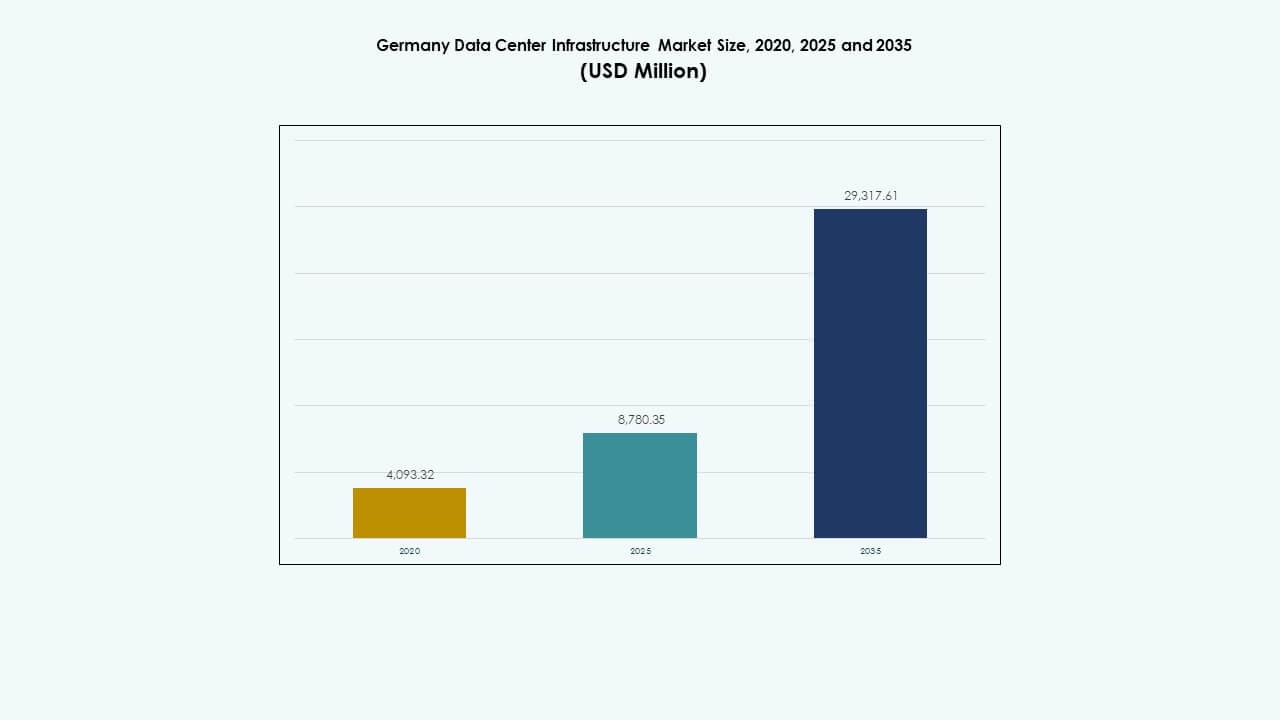

El tamaño del mercado de infraestructura de centros de datos en Alemania se valoró en USD 4,093.32 millones en 2020, alcanzando USD 8,780.35 millones en 2025 y se anticipa que llegará a USD 29,317.61 millones para 2035, con un CAGR del 12.71% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Alemania 2025 |

USD 8,780.35 Millones |

| Mercado de Infraestructura de Centros de Datos en Alemania, CAGR |

12.71% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Alemania 2035 |

USD 29,317.61 Millones |

La fuerte demanda de computación en la nube, IA e iniciativas de transformación digital impulsa la expansión de la infraestructura en toda Alemania. Las empresas invierten en sistemas avanzados de refrigeración, energía y automatización para mejorar la eficiencia operativa. El creciente enfoque en la sostenibilidad, la integración de energías renovables y los diseños modulares fortalece la competitividad del mercado. Atrae a inversores que buscan estabilidad a largo plazo y exposición a la economía digital más avanzada de Europa.

El oeste de Alemania sigue siendo el centro principal para el desarrollo de centros de datos, liderado por las fuertes interconexiones de red y la actividad financiera de Frankfurt. Ciudades del sur como Múnich y Stuttgart se expanden rápidamente debido a la digitalización industrial y la innovación automotriz. Las regiones del norte y este emergen como puntos clave para la computación en el borde, respaldadas por fuentes de energía renovable y menores costos de tierra.

Impulsores del Mercado

Impulsores del Mercado

Aumento de la Demanda de Servicios de Nube y Colocación

El mercado de infraestructura de centros de datos en Alemania experimenta un rápido crecimiento debido al aumento de la demanda de computación en la nube y colocación. Las empresas adoptan modelos híbridos y multicloud para mejorar la agilidad y escalabilidad. Los proveedores de hiperescala expanden instalaciones para soportar cargas de trabajo de IA, big data e IoT. Las empresas confían en la colocación para reducir gastos de capital y asegurar la resiliencia operativa. La fuerte conectividad a internet y una ubicación estratégica en Europa atraen a operadores globales de la nube. Se beneficia de regulaciones de soberanía de datos que apoyan el alojamiento local. Los inversores ven retornos estables en la expansión de la capacidad. El impulso de digitalización del mercado sostiene un alto gasto en infraestructura.

- Por ejemplo, CyrusOne está desarrollando su campus de centro de datos Frankfurt V en Hanau, al este de Frankfurt, con una capacidad de energía entrante de 90 MW y alrededor de 18,000 metros cuadrados de espacio técnico. La primera fase de construcción de aproximadamente 9 MW estaba programada para completarse para el tercer trimestre de 2024, fortaleciendo la posición de la empresa en el mercado de centros de datos de hiperescala en Alemania.

Cambio Hacia Instalaciones Eficientes en Energía y Sostenibles

Los operadores en el mercado de infraestructura de centros de datos de Alemania priorizan la sostenibilidad para cumplir con los objetivos de eficiencia energética. Los nuevos centros de datos adoptan sistemas avanzados de refrigeración y optimización de energía para reducir las emisiones de carbono. La obtención de energía renovable se convierte en un enfoque central para cumplir con los objetivos climáticos del gobierno. Los proveedores implementan tecnologías de refrigeración líquida, sistemas de aire libre y recuperación de calor. Los estándares ambientales impulsan la modernización de las instalaciones existentes. Las certificaciones ecológicas mejoran la credibilidad de la marca y atraen a clientes conscientes del medio ambiente. Refleja un impulso más amplio hacia un crecimiento industrial sostenible. La innovación continua mantiene a los operadores competitivos mientras reduce los costos operativos.

- Por ejemplo, EdgeConneX está desarrollando un campus de 57,000 m² en Heusenstamm con dos centros de datos para 2027, operado con electricidad 100% verde a través de una nueva línea de energía desde Dietzenbach. Los proveedores implementan tecnologías de refrigeración líquida, sistemas de aire libre y recuperación de calor.

Adopción de Tecnologías Avanzadas de Computación y Automatización

La transformación digital en todos los sectores impulsa la integración de la automatización impulsada por IA en el mercado de infraestructura de centros de datos de Alemania. Las instalaciones implementan mantenimiento predictivo, asignación automatizada de recursos y herramientas DCIM para monitoreo en tiempo real. El aprendizaje automático mejora la eficiencia de las cargas de trabajo y la gestión de energía. La computación en el borde apoya aplicaciones de baja latencia en ciudades inteligentes e industrias. Los operadores invierten en servidores de alto rendimiento para cargas de trabajo intensivas en IA y GPU. Los sistemas de refrigeración inteligentes aseguran la fiabilidad bajo densidades crecientes. Aumenta la transparencia operativa y reduce el tiempo de inactividad. El auge de la infraestructura autónoma fortalece la entrega de servicios y la rentabilidad a largo plazo.

Inversiones Estratégicas e Iniciativas de Digitalización Industrial

La base industrial de Alemania acelera la modernización a través de fuertes inversiones en infraestructura de TI. Los sectores automotriz, manufacturero y financiero dependen de centros de datos seguros y escalables. Las estrategias digitales del gobierno y los programas de financiamiento fomentan la expansión de la infraestructura. Los inversores extranjeros encuentran fuertes incentivos debido a regulaciones estables y conectividad robusta. Las alianzas estratégicas entre proveedores de tecnología y energía mejoran la integración de fuentes renovables. Impulsa la competitividad regional en el ecosistema de datos europeo. Centros urbanos como Frankfurt y Berlín evolucionan hacia centros de innovación. El apoyo político a largo plazo asegura una fuerte confianza de los inversores y el crecimiento de la industria.

Tendencias del Mercado

Tendencias del Mercado

Emergencia de Centros de Datos Preparados para IA y de Alta Densidad

Las cargas de trabajo de IA remodelan el mercado de infraestructura de centros de datos de Alemania a través de la demanda de configuraciones de alta densidad. Las instalaciones integran refrigeración líquida y arquitecturas eficientes en energía para manejar clústeres de GPU. El entrenamiento de modelos de IA y las simulaciones a gran escala aumentan los requisitos de energía de los racks. Los operadores se centran en diseños escalables para un despliegue flexible. Las herramientas de optimización de aprendizaje automático monitorean el equilibrio de carga y la eficiencia térmica. Los nuevos centros de datos adoptan estrategias de expansión modular. Fortalece la competitividad del mercado en toda Europa. La evolución hacia una infraestructura optimizada para IA define la próxima fase de crecimiento.

Integración de Energía Renovable y Sistemas de Energía Circular

Las políticas de transición energética aceleran la adopción de energías renovables en el mercado de infraestructura de centros de datos de Alemania. Los operadores se asocian con las empresas de servicios públicos para asegurar acuerdos de compra de energía verde a largo plazo. La generación solar y eólica en el sitio complementa el suministro de la red. La recuperación de calor residual apoya las redes de calefacción distrital. Las instalaciones rediseñan los flujos de energía para lograr operaciones neutras en carbono. Las soluciones de enfriamiento circular minimizan el uso de agua y la pérdida de energía. Esto construye resiliencia ambiental y se alinea con los mandatos de sostenibilidad de la UE. Las empresas con prácticas sólidas de gestión energética ganan una mayor preferencia de los clientes.

Expansión de la Infraestructura de Computación en el Borde y Distribuida

La computación en el borde redefine la distribución de datos en el panorama tecnológico de Alemania. La creciente adopción de IoT impulsa centros de datos pequeños y modulares más cerca de los usuarios finales. Las fábricas inteligentes, los vehículos autónomos y el análisis en tiempo real requieren procesamiento de baja latencia. Los centros de borde regionales extienden la conectividad nacional más allá de las áreas metropolitanas tradicionales. Los operadores utilizan diseños modulares para un rápido despliegue en zonas industriales. Esto apoya ecosistemas digitales descentralizados esenciales para la Industria 4.0. El cambio mejora el rendimiento para aplicaciones sensibles a la latencia. El crecimiento de redes distribuidas mejora la resiliencia de datos nacional.

El Creciente Papel de los Hiperescalares y Modelos de TI Híbridos

Los hiperescalares globales expanden su presencia en Frankfurt, Berlín y Múnich. El mercado de infraestructura de centros de datos de Alemania se beneficia de la demanda de soluciones de TI híbridas. Las empresas buscan un equilibrio entre el control en las instalaciones y la escalabilidad en la nube. Los operadores de hiperescala invierten en nuevos campus para plataformas de IA, almacenamiento en la nube y SaaS. La interconectividad neutral de operadores permite flexibilidad multi-inquilino. Las leyes de localización de datos fortalecen la confianza en la infraestructura nacional. Esto promueve un crecimiento constante de ingresos en los segmentos de colocation y servicios gestionados. La integración con la infraestructura de telecomunicaciones 5G mejora el alcance digital.

Desafíos del Mercado

Altos Costos de Energía y Restricciones de Suministro Eléctrico

El mercado de infraestructura de centros de datos de Alemania enfrenta el aumento de los precios de la electricidad que impacta los márgenes operativos. La dependencia de la red crea presión durante los períodos de alta demanda. Los operadores luchan por asegurar un suministro de energía estable en medio de escasez regional. La transición a energía renovable añade complejidad a los contratos a largo plazo. Las limitaciones urbanas de energía retrasan nuevos desarrollos de hiperescala. La creciente demanda de cargas de trabajo de IA aumenta la presión sobre la capacidad existente. Esto impulsa inversiones hacia soluciones alternativas de almacenamiento de energía. La gestión energética sigue siendo una barrera clave para la expansión sostenible.

Complejidad Regulatoria y Cuellos de Botella en la Construcción

Las estrictas regulaciones ambientales ralentizan los tiempos de aprobación de proyectos. Las normas de planificación urbana añaden desafíos para la construcción a gran escala. La escasez de terrenos alrededor de los principales centros aumenta los costos de los proyectos. Los operadores enfrentan retrasos en los permisos debido a restricciones de ruido, emisiones y zonificación. El cumplimiento de las directivas de la UE requiere documentación y auditoría significativas. La oposición local a la expansión industrial a veces limita la selección de sitios. Esto crea un entorno regulatorio fragmentado para los desarrolladores. Equilibrar el crecimiento con el cumplimiento sigue siendo un obstáculo persistente para los inversores.

Oportunidades de Mercado

Oportunidades de Mercado

Crecientes Inversiones en Infraestructura Verde y Modular

El Mercado de Infraestructura de Centros de Datos en Alemania ofrece oportunidades para diseños modulares y energéticamente eficientes. Las empresas priorizan la sostenibilidad y la escalabilidad para cumplir con los objetivos de digitalización. Los centros de datos modulares permiten un despliegue más rápido en ciudades secundarias. La integración de energías renovables fortalece la eficiencia de costos a largo plazo. Las asociaciones entre servicios públicos y operadores de datos crean ecosistemas verdes. Atrae a inversores institucionales que buscan carteras estables y responsables con el medio ambiente. La automatización avanzada y el software DCIM mejoran la fiabilidad operativa. La adopción de diseños sostenibles amplía nuevos canales de ingresos.

Creciente Demanda de Ecosistemas de IA, Nube e IoT

Las industrias impulsadas por IA aceleran la demanda de infraestructura en toda Alemania. Las empresas adoptan plataformas preparadas para IA en manufactura, logística e investigación. El auge del IoT y los dispositivos conectados aumenta las necesidades de centros de datos en el borde. La migración a la nube entre los sectores público y privado expande la capacidad total. Las iniciativas digitales del gobierno amplifican las oportunidades del mercado. Impulsa la colaboración entre hiperescalares y proveedores regionales. La fuerte conectividad de red y la ciberseguridad apoyan la integración entre industrias. El crecimiento en ecosistemas intensivos en datos asegura el atractivo de inversión a largo plazo.

Segmentación del Mercado

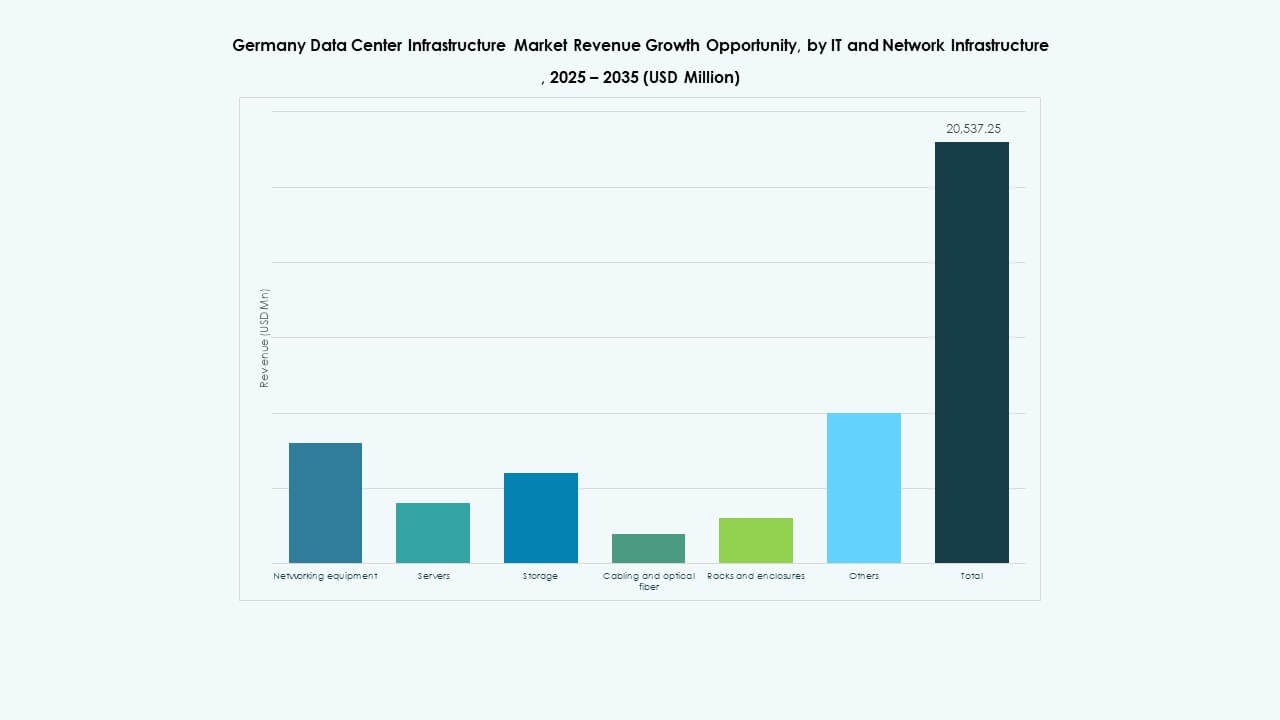

Por Tipo de Infraestructura

El Mercado de Infraestructura de Centros de Datos en Alemania está dominado por la Infraestructura de TI y de Redes, seguida por los sistemas eléctricos y mecánicos. La demanda de servidores robustos, sistemas de redes y almacenamiento impulsa la inversión continua. Los componentes eléctricos y de refrigeración aseguran la fiabilidad del tiempo de actividad en entornos de hiperescala. Las estructuras civiles y arquitectónicas se centran en la eficiencia de la construcción modular. El crecimiento en instalaciones de borde apoya el despliegue escalable. Se beneficia de la creciente adopción de servicios en la nube. El aumento de la automatización en todos los segmentos mejora el rendimiento y la sostenibilidad.

Por Infraestructura Eléctrica

Los sistemas de Alimentación Ininterrumpida (UPS) tienen la mayor participación dentro de la infraestructura eléctrica. Un fuerte énfasis en la fiabilidad de la energía impulsa su adopción en instalaciones de colocación y empresariales. Los Sistemas de Almacenamiento de Energía en Baterías (BESS) ganan impulso debido a los objetivos de transición energética. Los PDU y los interruptores mejoran la tolerancia a fallos y la distribución de carga. Asegura un tiempo de inactividad mínimo durante la inestabilidad de la red. El monitoreo avanzado de energía mejora la gestión de activos. La creciente integración de energías renovables refuerza la entrega sostenible de energía. La innovación eléctrica sigue siendo crítica para la continuidad operativa.

Por Infraestructura Mecánica

Las unidades de refrigeración y enfriadores dominan las inversiones en infraestructura mecánica. Los sistemas CRAC y CRAH siguen siendo estándar en despliegues a gran escala. La adopción de refrigeración líquida aumenta debido a las cargas de trabajo densas de IA y GPU. Los sistemas de contención mejoran la eficiencia térmica y reducen los costos de energía. Los sistemas de bombas y tuberías apoyan la gestión flexible del calor. Asegura un control eficiente de la temperatura en racks de alta densidad. Los diseños mecánicos energéticamente eficientes reducen la huella de carbono. La innovación continua apoya el cumplimiento de la certificación verde.

Por Civil / Estructural & Arquitectónico

La superestructura y los sistemas de construcción modular lideran el diseño de infraestructura civil. Los marcos de acero y concreto proporcionan durabilidad para grandes campus. Los pisos elevados y techos suspendidos mejoran la eficiencia del flujo de aire. Los módulos prefabricados reducen el tiempo y costo de construcción. Los envolventes de los edificios integran aislamiento y resistencia al fuego para mayor seguridad. Apoya la flexibilidad en proyectos de expansión por fases. Las mejoras civiles aumentan la estabilidad sísmica y la resiliencia operativa. Los materiales sostenibles mejoran el rendimiento ambiental en nuevas construcciones.

Por IT & Infraestructura de Red

Los servidores y equipos de red representan áreas clave de inversión. Los servidores de alto rendimiento impulsan cargas de trabajo de IA y análisis. Los sistemas de almacenamiento se expanden para manejar volúmenes crecientes de datos no estructurados. El cableado de fibra y los racks mejoran la conectividad y la optimización del espacio. Mejora la velocidad de procesamiento y la comunicación entre centros de datos. Las aplicaciones en la nube y en el borde aceleran las actualizaciones de infraestructura. Los marcos de TI escalables aseguran la preparación futura. Las sólidas asociaciones con proveedores mantienen la estabilidad del suministro.

Por Tipo de Centro de Datos

Los centros de datos hiperescalables dominan debido al aumento de la adopción de IA y la nube. Los centros de colocación siguen con una fuerte demanda empresarial. Las instalaciones de borde se expanden rápidamente para aplicaciones en tiempo real. Los centros empresariales y modulares atienden redes privadas personalizadas. Apoya las estrategias digitales nacionales y la automatización industrial. La creciente presencia hiperescalable en Frankfurt impulsa la innovación en infraestructura. Las configuraciones de borde más pequeñas fortalecen la cobertura en ciudades secundarias. La diversificación del mercado apoya un crecimiento nacional equilibrado.

Por Modelo de Entrega

Los modelos de Diseño-Construcción y Llave en Mano lideran las estrategias de construcción. Los servicios EPC integrados reducen el tiempo de entrega del proyecto. Las soluciones de reacondicionamiento y actualización extienden la vida útil de los sitios existentes. Las unidades modulares prefabricadas en fábrica ganan demanda para una rápida expansión. Apoya el despliegue ágil en múltiples zonas. La gestión de la construcción asegura precisión y cumplimiento. Los enfoques de entrega híbridos reducen los riesgos operativos. El creciente enfoque de los inversores en la eficiencia fortalece la innovación en la entrega.

Por Tipo de Nivel

Los centros de datos de Nivel 3 tienen la mayor participación, ofreciendo alta redundancia y tiempo de actividad. Las instalaciones de Nivel 4 aumentan para industrias críticas que necesitan tolerancia a fallos. Los centros de Nivel 1 y Nivel 2 atienden a pequeñas empresas y despliegues de borde. Asegura una oferta diversa de servicios en todos los niveles de confiabilidad. La demanda de certificaciones avanzadas de tiempo de actividad impulsa la modernización. Los operadores equilibran costo y rendimiento para optimizar la inversión. El marco de niveles mejora la confianza del cliente y la credibilidad de la infraestructura.

Perspectivas Regionales

Perspectivas Regionales

Oeste de Alemania: Núcleo del Clúster de Centros de Datos

La Alemania Occidental domina el mercado de infraestructura de centros de datos de Alemania con más del 45% de participación. Fráncfort lidera como un centro clave de interconexión europeo. La fuerte conectividad de fibra y la proximidad a instituciones financieras atraen a operadores de hiperescala. Düsseldorf y Colonia apoyan el crecimiento de la colocación empresarial. La región se beneficia de abundante energía y redundancia de red. Sigue siendo la columna vertebral del alojamiento de datos nacional. Las iniciativas de digitalización industrial fortalecen aún más su liderazgo en infraestructura.

Sur de Alemania: Expansión de la Base Tecnológica e Industrial

El sur de Alemania, incluyendo Múnich y Stuttgart, emerge como un centro en crecimiento para centros de datos empresariales. Las industrias automotriz y manufacturera demandan computación de alto rendimiento. Las instituciones de investigación impulsan la inversión en infraestructura preparada para IA. Las instalaciones energéticamente eficientes integran fuentes renovables de las redes regionales. Se aprovechan las capacidades avanzadas de logística e industriales. La expansión apoya una cobertura nacional equilibrada. El crecimiento se alinea con la innovación regional y los proyectos de la Industria 4.0.

- Por ejemplo, en Stuttgart, AtlasEdge abrió un centro de datos de 20 megavatios (MW) alimentado completamente por fuentes de energía renovable a mediados de 2025. La instalación abarca aproximadamente 10,000 metros cuadrados y apoya las necesidades de computación de alto rendimiento de las industrias automotriz y manufacturera, certificada con estándares de eficiencia energética como ISO 50001 y EN 50600. Este ejemplo está verificado a través de noticias oficiales de la industria y anuncios de AtlasEdge.

Norte y Este de Alemania: Desarrollos Emergentes de Borde y Verdes

Las regiones del norte y este ganan tracción con proyectos de centros de datos de borde y verdes. Berlín ancla despliegues impulsados por startups con una creciente adopción de la nube. Hamburgo y Leipzig atraen instalaciones modulares debido a la disponibilidad de terrenos asequibles y energía. La capacidad de energía renovable fortalece el atractivo de los centros costeros. Apoya la expansión hacia redes sostenibles y descentralizadas. El aumento de las instalaciones regionales mejora la inclusión digital en toda Alemania.

- Por ejemplo, Berlín sigue atrayendo proyectos de centros de datos de borde impulsados por startups que apoyan servicios digitales localizados. En Hamburgo, Penta Infra lanzó una instalación de 4.4 MW que abarca alrededor de 2,500 m², diseñada con fachadas integradas con energía solar y sistemas de refrigeración con refrigerantes naturales. Estos desarrollos destacan el cambio de Alemania hacia una infraestructura de datos modular y eficiente en energía en las principales ciudades.

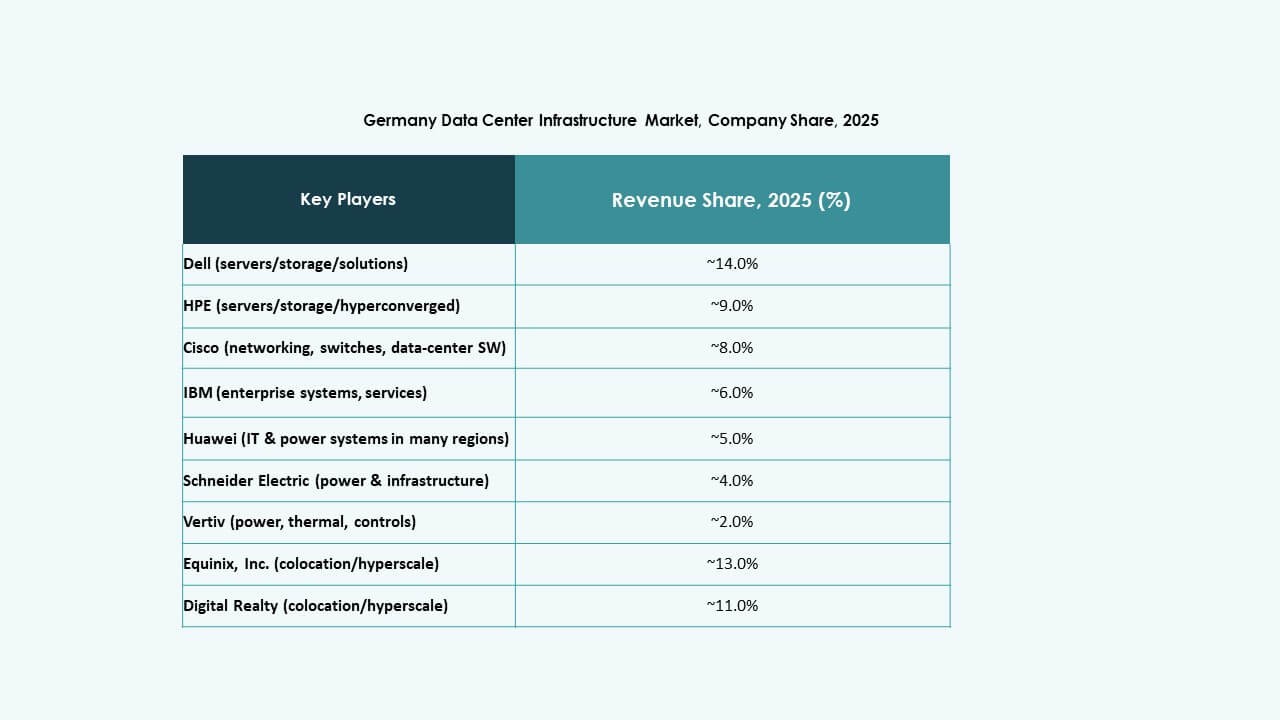

Perspectivas Competitivas:

- Schneider Electric SE

- Vertiv Group Corp.

- ABB Ltd.

- Dell, Inc.

- Hewlett Packard Empresarial (HPE)

- Cisco Systems, Inc.

- Fujitsu Ltd.

- NTT Global Data Centers (NTT)

- Digital Realty Trust, Inc.

- Equinix, Inc.

Grandes empresas como Schneider Electric, Vertiv, ABB, Dell y Hewlett Packard Empresarial dominan el suministro de infraestructura central, proporcionando energía, refrigeración, racks y servidores. Especialistas en redes como Cisco y Fujitsu suministran conmutadores críticos y equipos de red que apoyan implementaciones modernas. En el lado de las instalaciones, operadores globales como NTT, Digital Realty y Equinix impulsan la presencia de colocation y hyperscale en Alemania. Las inversiones de las empresas siguen siendo altas en sistemas de energía eficientes, construcción modular y hardware de TI para apoyar cargas de trabajo de IA y nube. Esto intensifica la competencia y empuja los precios hacia abajo mientras amplía la oferta de servicios. La diversa mezcla de proveedores de infraestructura y operadores de centros de datos crea un entorno competitivo que recompensa la eficiencia, escalabilidad y fiabilidad. Este entorno atrae a inversores que buscan retornos estables y un potencial de crecimiento a gran escala.

Desarrollos Recientes:

- En noviembre de 2025, Google reveló un importante plan de inversión de €5.5 mil millones para Alemania que se extenderá hasta 2029. Este compromiso de capital significativo tiene como objetivo expandir la infraestructura de centros de datos, capacidades de IA e instalaciones de oficinas en varias ciudades alemanas. La inversión subraya el compromiso de Google de fortalecer la infraestructura digital en Europa y avanzar en la integración de tecnología impulsada por IA.

- En mayo de 2025, NTT DATA amplió su presencia en el mercado de infraestructura de centros de datos de Alemania al adquirir terrenos en Frankfurt para desarrollar su quinto sitio de centro de datos en el área. Se espera que esta nueva instalación agregue una capacidad adicional de 80MW de TI, reforzando el papel de Frankfurt como una ubicación clave para infraestructura de alta capacidad y segura que apoya a hyperscalers y empresas.

- En mayo de 2025, Portus anunció la construcción de un nuevo centro de datos de 5.5 MW en Múnich, Alemania, como parte de su estrategia de crecimiento en la región DACH. Este desarrollo sigue a la adquisición de Internet Port Hamburg por parte de Arcus Infrastructure Partners y su consolidación en Portus, con el objetivo de satisfacer la creciente demanda de infraestructura de TI sostenible, de alto rendimiento y baja latencia.

- En marzo de 2024, NTT DATA fortaleció aún más su presencia en la región con la adquisición de un sitio de 10.8 hectáreas cerca de Berlín para apoyar una capacidad planificada de 96MW en dos nuevos centros de datos. Este desarrollo marca el tercer campus de centros de datos de NTT en la región más amplia de EMEA y señala una inversión continua en los mercados alemanes de Nivel 1 y Nivel 2.